Если есть только снилс кредит можно оформить

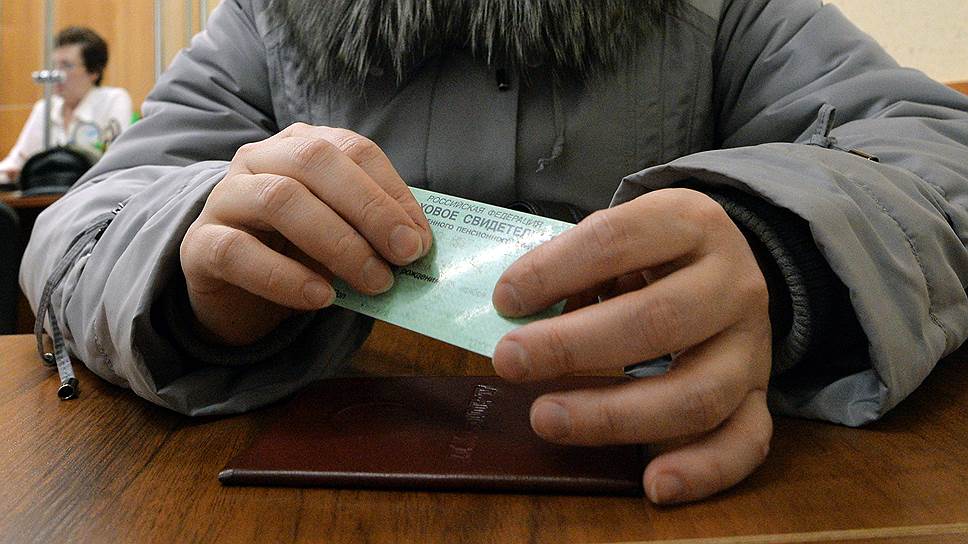

С 1 января 2017 года кредит в банке можно будет взять только при наличии у кредитной организации данных по вашему СНИЛС. Соответствующую норму закона «О кредитных историях» на днях разъяснил банкам ЦБ. Зачем это вообще надо и как отразится на потребительском кредитовании?

Согласно новой норме закона, банки смогут получать данные о кредитных историях граждан из БКИ только при наличии страхового номера индивидуального лицевого счета (СНИЛС). Фактически это означает, что без СНИЛС получить кредит будет невозможно, да и по срокам процедура растянется на более продолжительное время.

Без СНИЛС с 1 января 2017 года банки смогут запросить информацию в БКИ только по тем заемщикам, пенсионное обеспечение которых осуществляет не Пенсионный фонд (где хранится полная база СНИЛС), а министерства и ведомства. Например, по военным пенсионерам.

Однако сейчас банки не имеют права запрашивать информацию по СНИЛС, такая возможность доступна только гражданам. Проблема в том, что Пенсионный фонд не собирается идти навстречу кредитным организациям и предоставлять им такую информацию, а по закону делать это не обязан.

Банки.ру спросил у экспертов, как повлияет новая инициатива на доступность кредитов.

«Эта инициатива не обязывает ПФР предоставлять банкам СНИЛС»

Пресс-служба Пенсионного фонда России:

— Действительно, ПФР не предоставлял и не предоставляет кредитным организациям ни номера СНИЛС, ни тем более данные лицевых счетов граждан в Пенсионном фонде. Эти данные, поскольку они защищены законом «О персональных данных», предоставляются только самому гражданину, который при необходимости может предоставить их банку.

Инициатива, о которой сейчас говорится, не обязывает ПФР предоставлять банкам СНИЛС и не влияет на работу фонда.

«Основная нагрузка ляжет на граждан»

Виктория Белых, директор юридического департамента Объединенного Кредитного Бюро:

— Для кредитных бюро СНИЛС является идеальным ключом для поиска информации в базе, так как это уникальный идентификатор, сопровождающий человека на протяжении всей его жизни. Его наличие позволит качественно хранить и искать информацию в случае, если у заемщика меняются данные паспорта или Ф. И. О.

Если бы ПФР был обязан законодательно предоставлять банкам данные о СНИЛС клиента, это бы существенно ускорило процесс наполнения баз (как самих банков, так и БКИ) актуальными и корректными данными о СНИЛС и позволило бы превратить это в относительно безболезненный процесс для граждан. Сейчас основная нагрузка в связи с новыми требованиями ляжет именно на граждан.

Новая норма двояко отразится на потребительском кредитовании. С одной стороны, после накопления базы БКИ актуальными СНИЛС кредитные истории перестанут теряться после смены паспорта или паспортных данных. Однако в то же время большинством россиян СНИЛС до сих пор воспринимается лишь как документ, необходимый при приеме на работу. Предполагаю, что на начальном этапе отказы потенциальным заемщикам в кредите по причине отсутствия данных СНИЛС, которые не являются необходимыми для оценки их рискового профиля, могут вызвать определенное недовольство в адрес кредитных организаций.

«По нашему опыту, почти никто из клиентов не носит с собой СНИЛС»

Татьяна Мягкова, начальник управления правового обеспечения инноваций банка «Хоум Кредит»:

— Сейчас, по данным некоторых БКИ, в их базах есть несколько разных кредитных историй одного гражданина, который, скажем, первый кредит брал по одному паспорту, а второй — по другому после смены паспорта, например, по возрасту. Или при получении второго кредита клиент имел еще и другую фамилию (вследствие заключения/расторжения брака). Формирование разных кредитных историй одного гражданина могло также происходить в силу допущенных ошибок при передаче в БКИ данных клиента разными источниками формирования кредитных историй, использования разных форматов фиксации и передачи данных клиента. Эту проблему как раз и хотят решить посредством использования СНИЛС как единого неизменяемого идентификатора физического лица.

На наш взгляд, необходимость запрашивать у клиента страховой номер индивидуального страхового счета при выдаче кредита используется государством также как дополнительный способ обеспечить регистрацию максимального количества граждан в системе персонифицированного учета ПФР. Чтобы они потом использовали СНИЛС для получения государственных и муниципальных услуг в электронном виде.

Банки, специализирующиеся на потребительском кредитовании, всегда стремились к минимизации количества документов, запрашиваемых для принятия решения о выдаче кредита. Сейчас большое количество кредитов выдается только по паспорту. Конечно, новые требования идут вразрез с данным подходом. По нашему опыту, почти никто из клиентов не носит с собой СНИЛС. Требования о его предоставлении, безусловно, будут сопряжены с негативом со стороны клиентов, по крайней мере на первых этапах. Кроме того, банки будут нести расходы на доработки своих IT-систем в целях автоматизации учета СНИЛС клиентов.

«Эта норма не окажет существенного влияния на рынок потребительского кредитования»

Сергей Козлов, заместитель председателя правления, директор кредитного департамента СДМ-Банка:

— На сегодняшний день банки включают в списки документов для получения кредита «Страховое свидетельство государственного пенсионного страхования», в котором указан СНИЛС. То есть клиент самостоятельно предоставляет данные о своем СНИЛС. Если у банков появится возможность самостоятельно получать из ПФР данные о СНИЛС клиента, это позволит не заставлять клиентов приносить дополнительный документ для получения кредита.

Данная норма закона важна для улучшения качества формирования кредитных историй, а введение СНИЛС как обязательного атрибута при получении кредита не окажет существенного влияния на рынок потребительского кредитования.

«Предоставление банкам данных о СНИЛС от Пенсионного фонда значительно упростит работу с заемщиками»

Дмитрий Поляков, начальник управления потребительского кредитования департамента розничного бизнеса ВТБ 24:

— Предоставление банкам данных о СНИЛС от ПФР, а не от клиента значительно упростит работу с заемщиками. СНИЛС не является документом, наличие которого обязательно. Более того, клиенту нет необходимости всегда иметь при себе его номер.

Рынок потребительского кредитования в России зрелый. Все клиенты знают состав пакета документов, необходимого для получения кредита наличными. Более того, если клиент является держателем зарплатной карты банка, чаще всего для получения кредита наличными никаких других документов, кроме паспорта, предоставлять не нужно вовсе.

Как следствие, теперь всех клиентов необходимо «научить» тому, что наряду с остальными документами придется предоставлять еще и СНИЛС.

«Возможно ухудшение ситуации по предодобренным кредитам»

Сергей Ситин, начальник управления розничных продаж банка ВТБ:

— На кредитование вновь обращающихся клиентов данная норма в целом не повлияет, за исключением усложнения схемы по тем кредитам, где раньше было достаточно только паспорта. На первых этапах возможно ухудшение ситуации по предодобренным кредитам, так как по сформированной базе СНИЛС есть только у части клиентов. И для подготовки предложения нужно будет ожидать, пока клиент предоставит такую информацию в банк.

«Необходимо законодательно обязать Пенсионный фонд России предоставлять банкам данные о СНИЛС»

Константин Трапаидзе, председатель коллегии адвокатов «ВашЪ юридический поверенный»:

— Необходимо законодательно обязать Пенсионный фонд России предоставлять банкам данные о СНИЛС. Но только при условии, что эти персональные данные защищены и не будут переданы никому вне банковских структур.

В таком случае новая норма вполне положительно может сказаться на потребительском кредитовании, потому что такое новшество позволит снизить бюрократическую нагрузку. Документов для оформления кредитов будет необходимо меньше, а банкам станет доступна полная кредитная история и биография их клиентов. Это значительно снизит временные и иные издержки в процессе получения гражданами кредитов.

«Реализация новой нормы на практике может увеличить риски при выдаче кредитов»

Олег Сухов, адвокат, председатель Межрегионального третейского суда Москвы и Московской области:

— Идея обязать ПФР предоставлять данные по СНИЛС при помощи системы межведомственного электронного взаимодействия безусловно, позитивна. Но ее необходимо дополнить проектами обеспечения безопасности личных данных граждан.

Новая норма закона, безусловно, преследует цель улучшить условия работы банков. Однако ее реализация на практике, без внесения поправок относительно механизма получения информации через ПФР, может существенно сократить число потенциальных заемщиков, привести к росту затрат со стороны банков на оборудование пунктов доступа к порталу госуслуг — альтернативному источнику данных по СНИЛС, а также увеличить риски при выдаче кредитов, что неизбежно скажется на размере процентной ставки.

СНИЛС (страховой номер индивидуального лицевого счета) – один из важнейших документов в Российской Федерации. Даже иностранные граждане, трудоустроенные на территории нашей страны, обязаны его иметь. Без него нельзя устроиться на работу, обратиться в поликлинику, получить материнский капитал, различные пособия и льготы. Подобно многим документам, СНИЛС нередко попадают в сферу внимания мошенников, причем в данном случае злоумышленникам важно не столько заполучить документ как таковой (ламинированную зеленую карточку с данными владельца), сколько узнать указанные на ней данные – фамилию и одиннадцатизначный номер. Для потенциальной жертвы ситуация осложняется тем, что номер присваивается на всю жизнь. Даже если вы потеряли карточку физически, вам выдадут новую с тем же номером (в отличие, например, от паспорта).

Варианты мошеннических схем

Злоумышленники, желающие получить ваш СНИЛС, могут действовать по-разному:

- Откровенная агитация за перевод накопительной части пенсии в негосударственный пенсионный фонд. С этой целью они ходят по квартирам или даже обращаются к людям в общественных местах.

- Посещение граждан на дому под предлогом проведения Пенсионным фондом переписи , оформления каких-либо документов.

- Создание фальшивых кадровых агентств.

- Адресованные пенсионерам письма с целью проверить выплаты по СНИЛС и получить недостающие средства.

Как обычно, одним из выигрышных моментов для мошенников становится страх, мешающий потенциальной жертве задуматься и спокойно проанализировать ситуацию. К сожалению, запугать наших соотечественников нищей старостью нетрудно, слишком много негативных примеров перед глазами, начиная с собственных родителей, бабушек и дедушек. Настойчивость людей, осуществляющих с этой целью рейды по квартирам, усиливается тем, что за каждую удачную попытку они получают гонорар в размере нескольких тысяч. Компании могут позволить себе подобную щедрость: инвестируя средства по своему усмотрению, негосударственный пенсионный фонд способен получить немалый доход , разумеется, при условии, что граждан, доверивших ему свои пенсионные накопления, достаточно много.

И все же далеко не все соглашаются становиться клиентами негосударственных фондов, надеясь, что государство может дать хоть какую-то гарантию, поэтому в ход идут другие схемы, позволяющие получить СНИЛС обманным путем.

В вашу квартиру могут позвонить респектабельно выглядящие люди, которые представятся сотрудниками Пенсионного фонда РФ и заявят, что в скором времени буду выпущены дополнительные вкладыши к «зеленым карточкам» , без которых последние не будут действительны. С этой целью якобы проводится перепись , и под этим предлогом вас попросят заполнить анкету, где в числе прочих данных указывается одиннадцатизначный номер.

Фирмы, выдающие себя за кадровые агентства, обещают соискателям выгодное трудоустройство, а просьба заполнить анкету с указанием СНИЛС ни у кого подозрений не вызывает. Заполнив такую анкету, вы тщетно будете ждать вызова на собеседование, при каждом личном обращении вас будут успокаивать очередным обещанием связаться в скором времени, а накопительная часть вашей пенсии окажется в негосударственном фонде, в который вы ее не собирались переводить.

Другая схема рассчитана на тех, кто уже получает пенсию. В Интернете немало сайтов, предлагающих «проверить выплаты за несколько минут» . Введя номер в специальную форму на таком сайте, пенсионер может увидеть сумму, которую ему якобы задолжали некие межрегиональные и другие фонды. Его уверяют, что он может получить эти деньги, но для этого необходим доступ к базе данных, который стоит всего-навсего 200 рублей. Сумма, которую пенсионер надеется получить в итоге, гораздо больше, и многие поддаются соблазну, принося в совокупности немалый доход мошенникам.

Пенсионеров могут обманывать не только через Интернет, но и по телефону : позвонив человеку от имени пенсионного фонда, злоумышленники сообщают, что ему положена некая дополнительная выплата, и под этим предлогом просят продиктовать номер СНИЛС.

Чем это грозит

Многие граждане опасаются, что мошенники, завладевшие СНИЛС, могут оформить на их имя кредиты. Этого бояться не нужно: СНИЛС – не единственный документ, который нужен при обращении в банк, он бесполезен без паспорта.

Речь идет о другой опасности – о переводе накопительной части ваших пенсионных отчислений в негосударственный пенсионный фонд без вашего ведома.

Само по себе это не так уж страшно, а в итоге может оказаться даже выгодным , вы сможете уберечь свои накопления от инфляции. Но нельзя забывать о том, что негосударственный пенсионный фонд – это коммерческая организация, подверженная всем рискам, характерным для этого статуса : банкротство, отзыв лицензии и т.п. Деньги в таких случаях будут выведены через агентство по страхованию вкладов, но будут потеряны проценты.

Государственный фонд, гарантирующий некоторую стабильность, может показаться более привлекательным вариантом.

Как бы то ни было, вы и только вы вправе решать, где должны находиться ваши деньги! В данном случае вам не дают спокойно принять решение, взвесив все «за» и «против», сопоставив условия разных фондов, а зачастую делают выбор за вас. К тому же, если некий фонд стремится заполучить клиентов всеми правдами и неправдами, это означает, что желающих воспользоваться его услугами не так уж много, и, вероятно, на то есть причины.

Проблема имеет еще один аспект. Государство заинтересовано в том, чтобы каждый гражданин, выбрав тот или иной пенсионный фонд, оставлял там свои накопления как можно дольше, поэтому закон не позволяет переходить из одного фонда в другой раньше, чем через пять лет после предыдущего перехода.

Каких-либо наказаний за досрочный переход законом не предусмотрено, но имеющийся инвестиционный доход при этом будет утрачен. Мошенники, озабоченные в первую очередь собственными интересами, не станут обращать на это внимание и переведут вас в свой фонд досрочно. На первый взгляд потеря может оказаться незначительной, но последствия станут более ощутимыми в будущем. Например, если доходность прежнего пенсионного фонда составляла 10%, то лишившись сейчас 8 000 рублей, через 25 лет вы не досчитаетесь 80 000.

Россияне в последнее время стали чаще жаловаться на банки. Одной из причин, по которой граждане перестают доверять банковским компаниям, является требование о передаче данных СНИЛС.

Расскажем, законно ли требуют банки СНИЛС, для чего он им необходим, а также обозначим все преимущества и недостатки от предоставления СНИЛС банку. Из статьи вы узнаете о порядке действий при нарушении действующего законодательства РФ.

Содержание статьи:

Что банки могут узнать по СНИЛС?

Требование о предоставлении сведений из свидетельства СНИЛС со стороны банка может поступить к любому гражданину, который является клиентом какой-либо банковской организации. Так как, на сегодняшний день, почти у каждого россиянина есть банковская карта или открыт банковский счет - то, по сути, каждый может получить данное предложение.

Зачастую банковские работники просят подтвердить данные паспорта и СНИЛС соответствующими документами. Клиент, обратившийся в банк, предоставляет свой личный паспорт и свидетельство -однако, последний документ он может вообще не показывать, и это не будет считаться нарушением Законов РФ.

Банки могут потребовать СНИЛС, для того чтобы проверить кредитную историю клиента. Система такова, что кредит привязывается к паспортным данным, вся информация вносится в единую базу данных. Чтобы проверить историю, специалист банка будет вносить паспортные данные для ее проверки.

Но, заметьте - в базу данных не всегда вносятся новые паспортные данные, когда клиент меняет документ.

Получается, что старые сведения по кредитной истории будут не доступны ни клиенту, ни банку.

Чтобы упростить систему, некоторые банки решили просить у своих клиентов и сведения из СНИЛС. Так как счет не меняется, то кредитная история будет числиться в базе данных по единому номеру из СНИЛС.

На самом деле, сотрудники банка практически не принимают участия в проверке данных. Они только вносят данные в систему, которая сама, автоматически, проверяет все предоставленные заявителем данные.

То есть, они являются информационными посредниками.

Реальные причины запроса СНИЛС банком

Запросить данные СНИЛС у клиента банковский работник может по таким причинам:

- Если необходимо подтвердить личность гражданина. Например, при замене паспорта, инициалов. Заменить СНИЛС нельзя, а вот паспорт — запросто. Если ранее номер СНИЛС был введен в базу данных, то по нему можно определить все личные данные лица, обращающегося в банк.

- Если необходимо получить кредитную историю.

- Если нужно узнать официальное место работы клиента, уровень его заработка или другие данные.

Пока других причин у банков нет, чтобы требовать предоставления СНИЛС клиентами.

Законодательство о требованиях СНИЛС при кредитовании банком

В России с 2017 года действует норма закона федерального уровня «О кредитных историях». Она определяет порядок подачи запросов в Бюро кредитных историй банковскими организациями и их работниками.

В ней говорится о том, что банк имеет полное право потребовать от своих клиентов сведения СНИЛС, однако право отказа у гражданина имеется. Он может сам решить - предоставлять или нет в банк СНИЛС.

Таким образом, получается, что банки не нарушают законодательство РФ, когда просят своих клиентов предоставить при оформлении кредита паспорт и СНИЛС.

Но делать дальнейший запрос в Бюро кредитных историй с использованием номера СНИЛС они не могут, если на это не будет получено согласие клиента.

Без СНИЛС запрос в Бюро банковские работники могут формировать и направлять, но - в отношении не физических лиц, а в отношении заемщиков, чье пенсионное обеспечение осуществляется министерствами и ведомствами, а не Пенсионным фондом.

Преимущества новой системы оформления кредитов по СНИЛС

Последствия от предоставления номера СНИЛС в банковскую организацию не так страшны, как их представляют россияне.

Прежде всего, стоит понимать, что новая система оформления кредитов по СНИЛС будет выгодна, как клиентам, так и самому банку:

- Гражданин будет защищен от бесконтрольного просмотра личной информации специалистами Бюро кредитных историй. Невозможно будет получить персональную информацию о клиенте без его согласия и СНИЛС.

- А кредитор, то есть банк, получит полную, достоверную и подтвержденную информацию о гражданине, который пожелает сотрудничать с ним. Кроме того, по СНИЛС можно будет определить кредитную историю обратившегося, его финансовое благосостояние, способности возвращения займов на основании выплаченных кредитов.

Новая система уже работает с 2017 года, но не все банки перешли на нее.

Риски от предоставления СНИЛС работникам банка

Конечно же, есть и недостатки от предоставления СНИЛС банкам. Если рассматривать процесс кредитования, то он будет немного затянут, так как потребуется время для направления запроса из банка в Бюро кредитных историй. Получается, что получить кредит в кратчайшие сроки будет невозможно, но - не во всех банках.

Также некоторые эксперты говорят, что есть риск быть обманутым и втянутым в мошенническую схему. Недобросовестные организации, несмотря на жесткий контроль в банковской и пенсионной сфере, могут воспользоваться данными СНИЛС - и перевести часть пенсионных выплат в негосударственный пенсионный фонд из ПФР РФ.

Если банковская компания даст гарантии на сохранение средств, то финансы будут защищены. Если же вдруг появится такой мошенник, то разбираться с проблемой придется через правоохранительные органы.

Заметьте, что банковские сотрудники не имеют прав на распоряжение деньгами клиентов банка, поэтому их могут привлечь к уголовной ответственности за любые махинации, осуществленные с данными россиян.

Как обезопасить себя и не попасться на удочку мошенников по СНИЛС?

Для того чтобы обезопасить себя, свои данные, гражданин должен следовать простым рекомендациям.

Юристы советуют:

- Внимательно изучать любые документы, которые подписываются в банке или кредитной организации.

- Прочитывать мелкий шрифт, обозначенный в документации, особенно в кредитных договорах, соглашениях.

- Отказаться от передачи данных третьим лицам. Свое согласие на передачу не следует давать. Разрешено лишь согласие на обработку данных.

- Отказать в проведении такой процедуры — перевода части накопленных денег в другой пенсионный фонд. Конечно же, гражданин может согласиться на условия, предлагаемые сотрудником, если посчитает, что они более выгодные. Но, если вы сомневаетесь, то лучше не соглашаться на проведение данной операции.

- Обратиться в ПФР или НПФ, если данные о пенсионном фонде, который обслуживал ранее гражданина, не совпадает с нынешними. О том, какая организация обслуживает гражданина, может быть известно из письменного уведомления. Ежегодно уведомление направляют клиенту с информацией о всех его зачислениях на счет.

Если же гражданин уже столкнулся с проблемами, и часть его средств по СНИЛС переслали на другой счет в негосударственном пенсионном фонде, то не стоит паниковать. Можно обратиться в Прокуратуру с письменным заявлением, если перевод был сделан без согласия клиента.

Если же согласие было дано банку, то правоохранительные органы тут не помогут. Можно обратиться в НПФ - и вновь перевестись в ПФР.

Итак, мы рассмотрели важные нюансы при передачи СНИЛС банкам.

Помните, что основанием для заключения любого договора является паспорт, поэтому вы вправе не предоставять в банк данные СНИЛС.

Остались вопросы? Просто позвоните нам:

Большинство онлайн клиентов МФО принимают как должное то, что при оформлении заявки на займ, из документов потребуется лишь паспорт и мобильный телефон. Однако, с изменением внутренней политики компаний, все большее число кредиторов стали запрашивать у заемщиков страховой номер индивидуального лицевого счета (СНИЛС), он стал обязательным. Зачем он нужен и как быть, если его не оказалось, поговорим в этом материале?

Сегодня, если клиент желает оформить займ через интернет, в некоторых микрофинансовых организациях могут попросить предоставить СНИЛС. Стоит отметить, что подобная практика распространена не везде и этому есть объяснение.

Ожидалось, что новая мера сделает процесс выдачи кредитов более безопасным. Дополнительная проверка клиента по выше указанному документу позволить снизить объемы кредитных афер, когда займы оформляются на утерянные, недействительные паспорта.

Но, перед самым вступлением поправки в силу, рынок микрокредитования заволновался. Появились резонные вопросы о том, как кредитовать граждан, которые по закону обладают правом не иметь СНИЛС? К таким, например, относят военнослужащие, домохозяйки, самозанятые граждане, которые, не получали сей документ.

Однако, сохранилась действующая норма закона, согласно которой при желании потенциальный клиент может предоставить СНИЛС, который будет включен в титульную часть кредитной истории.

Вся эта чехарда не могла не отразиться на рынке. Возможно, некоторые компании решили перестраховаться и все-таки запрашивать СНИЛС при оформлении займа.

Перечислим несколько известных компаний, в которых пока для получения займа на карту, СНИЛС необязателен, а требуется только паспорт:

Здравствуйте Дмитрий! Страховой номер индивидуального лицевого счета (СНИЛС) также, как и паспорт гражданина Российской Федерации является обязательным при оформлении заявки на кредит в Почта Банке. Поэтому при отсутствии данных о своем СНИЛС поучить кредит на потребительские цели в качестве физического лица, пусть и с источником дохода – от индивидуального предпринимательства (ИП), в данной коммерческой структуре у вас, к сожалению, не получиться.

В вашем случае советуем рассмотреть предложения других банков, которые выдают ссуды без СНИЛС. Зачастую оформление заявки предусматривает наличие общегражданского паспорта и второго документа, удостоверяющего личность. Например, загранпаспорт, водительское удостоверение, ИНН и т.п. Более детально с полным каталогом этих кредитных организаций вы сможете ознакомиться, перейдя по данной ссылке.

Единственным нюансом в вашем случае является то, что не все коммерческие структуры предоставляют кредиты ИП, а те, которые готовы выдать необходимую сумму в долг, требуют более продолжительного стажа ведения деятельности в виде предпринимательства.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

СНИЛС является страховым номером индивидуального счета, содержащийся в системе обязательного пенсионного страхования. Лицевой счет включает в себя всю информацию о конкретном гражданине, касающуюся трудового стажа и поступления на его имя страховых платежей. В будущем этот документ используется для расчета пенсии. С недавних пор при оформлении кредита многие банки начала указывать СНИЛС в качестве необходимого документа. Для чего нужен этот документ кредитным учреждениям? Возможно ли без его наличия получить займ в банке?

Для каждого гражданина страны создается свой номер индивидуального счета, который остается с ним до конца жизни. Если законодательство предусматривает смену паспортных данных, то лицевой счет изменить невозможно. Введенная поправка указывает, что по номеру документа можно отследить кредитную историю. Благодаря этому банки смогут снизить риск мошенничества, так как некоторые граждане для оформления кредита могут изменить свою фамилию, личные данные и получить новый паспорт. Кроме этого существуют еще два более простых варианта, которые объясняют зачем банку нужен СНИЛС:

- В качестве второго документа для идентификации личности. Чтобы оформить любой потребительский кредит нужно иметь как минимум два документа, удостоверяющих личность. Первым всегда является гражданский паспорт, а второй предоставляется на выбор клиента. Это может быть заграничный паспорт, водительское удостоверение, СНИЛС или любой другой документ;

- Для передачи накопительной части пенсии в негосударственный пенсионный фонд.

На данный момент ни одно банковское учреждение не может получить просто так сведения о пенсионных отчисления и месте работы, имея СНИЛС потенциального заемщика в Пенсионном Фонде, так как это является конфиденциальной информацией и при разглашении ее сотрудник этой структуры понесет наказание. Кроме этого представители ПФР заявляют, что в ближайшем будущем такой возможности тоже не планируется. Однако некоторыми чиновниками уже поднимался вопрос о том, чтобы на законодательном уровне закрепить обязательство Пенсионного Фонда при необходимости предоставлять всем банковским учреждениям информацию о СНИЛС.

Предоставление пенсионного свидетельства на данный момент требуется в обязательном порядке для оформления займа или получения кредитной карты. Но на практике замечено, что мало кто имеет при себе СНИЛС, поэтому на рынке может снизиться количество оформленных займов на товар. Это новшество никак не касается тех случаев, когда банковская организация не проводит проверку кредитной истории. Получение микрозайма или краткосрочного кредита возможно будет только с гражданским паспортом.

Уже сегодня вы можете оформить и получить займы по СНИЛСу с 18 лет. Круглосуточно, без справок и без поручителей. Для этого заполните короткую анкету на сайте, подпишите договор и деньги отправят любым способом: Киви, ЯД, карта. Нет СНИЛС? Не беда, оформите займ без СНИЛСа по одному паспорту и пользуйтесь деньгами уже через 15 минут.

Займы без отказа — мобильное приложение

Вы можете скачать программу и пользоваться ей бесплатно 24 часа в сутки и 7 дней в неделю там, где вы этого захотите. В приложении собрана большая база кредиторов с лучшими кредитными предложениями. Здесь можно найти краткосрочные и долгосрочные займы, бесплатные продукты, микрокредиты с 18 лет. Сравните подходящие продукты на встроенном кредитном калькуляторе, выберите лучший и примените бесплатный промокод на скидку.

Смотрите короткое обзорное видео на нашем сайте, установите приложение на телефон и получите займ по промокоду со скидкой.

Что такое займы по СНИЛСу?

Займы по СНИЛС — это микрокредиты, которые предоставляются по паспорту и СНИЛСу. Они могут быть долгосрочными и краткосрочными, предоставляться в интернете или наличными.

Выбирать подходящий займ следует по текущим нуждам и потребностям. Когда вопрос стоит о том, что нет денег, чтобы дожить до зарплаты или нужно срочно оплатить кредит, внести платеж за квартиру, то лучше оформить небольшой займ на короткий срок. Он выдается на месяц до следующей зарплаты. Максимальная сумма такого продукта не превышает 30 т.р. Практически все займы предоставляются по паспорту, но некоторые могут выдаваться по паспорту и СНИЛСу.

Когда финансовая проблема более существенная: нужны средства на лечение, дорогостоящую покупку, отдых, то оптимальным вариантом станет оформление займа на длительный срок. Он выдается в сумме до 100 т.р. на период до 12 мес. Погашается такой продукт аннуитетными платежами по графику.

Кто может получить займ по СНИЛСу?

Потенциальный заемщик любой микрофинансовой организации должен иметь российское гражданство и быть совершеннолетним. Минимальный возраст заемщика будет варьироваться в зависимости от выбранной компании. Например, основная часть компаний предлагает займы с 18 лет, немногие кредиторы выдают деньги с 19, 20 или 21-го года.

Еще одно обязательное требование — наличие постоянной регистрации на территории страны и любой доход, который сможет покрыть взятые на себя кредитные обязательства. Заемщик может работать по трудовому договору или без документов, главное, чтобы у него был доход.

При положительной или нормальной кредитной истории гораздо больше шансов получить одобрение по займу.

См.также: Займы с платежом раз в месяц — Мгновенное одобрение

Где взять займы по СНИЛСу на короткий период?

Краткосрочные займы по СНИЛСу и паспорту можно взять в любой микрофинансовой компании, которая предлагает займы: Быстроденьги, Мангомани, Центр Займов, Езаем, Платиза и др.

Некоторые из представленных организаций предлагают деньги в интернете, другие — наличными в офисе. Вы можете выбрать любой подходящий для себя вариант, но в экстренных случаях, когда деньги нужны поздним вечером или ночью, лучше выбирать дистанционные займы. Они предоставляются аз считанные минуты в круглосуточном режиме 24/7.

Выбрать лучшего кредитора в таком многообразии помогут отзывы заемщиков, которые можно посмотреть у нас на сайте. Поможет определиться с выбором и наш кредитный калькулятор. Введите нужные параметры займа в программу, нажмите кнопку «Рассчитать» и получите подробный расчет займа.

Введите сумму вашего займа или выберите займ из списка

При выборе займа из списка параметры вашего займа установятся автоматически. Если задаете условия вручную введите еще ставку и срок

Нажмите "Рассчитать" и вы наглядно на диаграмме сможете увидеть, сколько вы переплачиваете по займу

В дверь позвонили. Кирилл увидел двух человек официального вида с какими-то бумагами в руках. Они представились работниками Пенсионного фонда и попросили продиктовать номер СНИЛСа, якобы в целях уточнения данных.

Кирилл не стал тратить время на препирательства и просто закрыл дверь: он знал, что сотрудники ПФР по квартирам не ходят, и спрашивать номер СНИЛСа им незачем, ни по телефону, ни лично.

А вот мошенники стараются его раздобыть всеми методами, делая вид, что они занимаются переписью населения, являются работниками полиции, соцорганов, и пр.

- Почему нельзя сообщать кому попало номер СНИЛСа

- Зачем банку СНИЛС?

- Битва титанов — ЦБ и ПФР

- Финансисты всё-таки выигрывают

- Выводы

Почему нельзя сообщать кому попало номер СНИЛСа

Кирилл твёрдо знал, что СНИЛС можно предъявлять только официальным лицам, работающим в государственных учреждениях. И каждый сознательный гражданин должен это для себя усвоить.

Говорят, что назвать незнакомцу номер счёта пенсионной страховки (это и есть СНИЛС) – это почти то же самое, что отдать ему в руки свою банковскую карту. В базе ПФР к этому номеру привязана вся информация о вашем трудовом пути: стаже, выплаченных взносах, заработанных баллах и прочее. Это ценные личные данные, которые при желании можно использовать вам во вред.

Чего, например, стоит опасаться? Зная номер СНИЛСа, можно по-тихому перевести вашу накопительную пенсию в какой-нибудь липовый НПФ (негосударственный пенсионный фонд). Он потом благополучно лопнет, а с ним улетучатся и пенсионные накопления.

Но допустим, что вы пришли в банк за кредитом, а у вас требуют предъявить СНИЛС. Как быть? Менеджер коммерческого банка, конечно, не «кто попало», но государственным служащим он не является. Получается, что ему надо слепо довериться, а какие гарантии, что злоупотреблений не случится? Тем более, что у некоторых банков (Сбербанк, ВТБ) есть свои НПФ, и они активно пополняются.

И тут у гражданина в голове возникает закономерный вопрос:

Зачем банку СНИЛС?

Ответ очень простой. Банк стремится добраться до истины в вопросе платежеспособности клиента, хочет поточнее оценить степень риска.

А это можно сделать, взглянув на реальные доходы потенциального заёмщика. Взносы, которые человек платит в Пенсионный фонд России, дают об этом ясное представление.

Как показывает практика, человек, сидящий перед работником банка и претендующий на заём, не всегда бывает добросовестным. Ему известно, что банк ориентируется на кредитную историю (КИ), и, если у него за спиной багаж невыплаченных кредитов, он пытается «сбить след».

Например, меняет фамилию и не сообщает об этом финансовым организациям. Всё, след потерян, ведь КИ привязана к паспортным данным. Заводится новая КИ, а сведения из старой уже не доступны ни банку, ни заёмщику.

А теперь представим себе такую ситуацию: банки добились того, чтобы КИ ориентировалась не на паспорт, а на СНИЛС. Он выдаётся человеку один раз в жизни, и от него никуда не уйти.

Вот и вышло бы, что КИ у гражданина одна на всю жизнь, по ней платежеспособность владельца видна, как на ладони. Судя по выплаченным взносам, кредитор составит представление о реальных доходах заёмщика, и обмануть его уже не получится.

Битва титанов — ЦБ и ПФР

Надо сказать, что банки добиваются этого на протяжении многих лет. Была сделана попытка кредитовать заёмщиков-физлиц с начала 2017 года только при предоставлении СНИЛСа. Собственно говоря, поправка к закону по этому поводу была принята ещё в 2014 году, но ее практическое применение было отложено до 01.01.2017.

Однако летом 2016 года вокруг этого вопроса разгорелись страсти. Дело в том, голое знание номера СНИЛСа само по себе ничего не даёт банку. Надо, чтобы была возможность заглянуть в базу данных ПФР и увидеть сведения, соответствующие данному номеру – именно в этом состоит цель кредитора.

Со своей стороны, ПФР обоснованно возражал: личные данные, согласно существующему законодательству, он может предоставить только самому гражданину по его запросу. Причём здесь банки и их коммерческие интересы?

Попросту говоря, ПФР отказал банкам в открытии доступа к базе данных СНИЛС своих клиентов. По крайней мере, до тех пор, пока в законодательство не будут внесены соответствующие изменения. Министерство финансов согласилось с тем, что заёмщик может не иметь СНИЛС или не пожелает предоставлять его банку — это его право.

В итоге, требование к банкам запрашивать у физлиц СНИЛС при кредитовании было отменено принятием закона Фз № 468 от 28.12.2016.

Финансисты всё-таки выигрывают

Однако не было сомнений, что к этому вопросу банки ещё вернутся. Более того, Сбербанк, Банк Москвы и БТБ, Промсвязьбанк, Почта Банк и многие другие уже сделали требование предоставления СНИЛСа обязательным условием для кредитования своих клиентов — физических лиц.

Но и государство предпринимает шаги в этом направлении. В 2018 году была организована система межведомственного электронного взаимодействия (СМЭВ), через которую банки смогли бы получить данные о пенсионных отчислениях клиентов.

Порядок получения информации оказался весьма сложным, но в числе прочего он содержал важный момент — обязательное согласие клиента на доступ к его СНИЛСу. Это снимало возражения со стороны ПФР.

Начиная с 12.02.2018 всем банкам сообщили, что новым инструментом они уже они могут воспользоваться. Однако это не вызвало у них энтузиазма – слишком хлопотно, да механизм не отработан.

Действительно, вскоре появился новый вариант, СМЭВ-3, но и он всё ещё находится в стадии доводки. Банки на официальном уровне систему поддерживают, но, не теряя времени, ищут пути альтернативного решения вопроса. И находят.

Однако со стороны правительства настойчиво предпринимаются всё новые шаги по налаживанию централизованного взаимодействия чиновников и финансистов.

С 2019 года обещают задействовать единый идентификатор физлица, в котором будут фигурировать паспортные данные, свидетельство о рождении, водительские права, тот же СНИЛС и другие документы. Это делается в рамках программы «Основные направления развития финансовых технологий на 2018–2020 годы».

ЦБ активно вникает в этот вопрос, а разработкой занимаются в недрах Минфина и Минсвязи. Наличие такого идентификатора предельно упростит взаимодействие гражданина и с банками, и с государственными учреждениями. Но существовать он будет только виртуально, являясь своеобразной технологической связкой, инструментом аппарата электронного правительства.

В реальной жизни, после окончательной утряски нюансов, всем будет удобно: операционист банка, обратившись к идентификатору, сразу получит всю необходимую информацию о заёмщике. И не надо будет требовать у него СНИЛС и прочие документы.

Выводы

Статистика говорит, что сегодня каждый 9-й кредит не возвращается, а каждый 5-й несёт в себе проблему. Это происходит от того, что люди попадают в долговую яму, не умея вовремя расплатиться. Многие пытаются гасить старые кредиты с помощью новых, при этом предпринимают попытки обмануть бдительность кредиторов.

В скором времени всё это изменится:

- Банки и прочие кредитные организации, действующие в законодательном поле РФ, рано или поздно добьются доступа к базе СНИЛСов, и тем самым получат реальную оценку платежеспособности заёмщиков.

- Это похоронит чёрный рынок копий трудовых книжек, справок 2-НДФЛ и ту часть деятельности брокеров, которая продуцирует ложь.

- Преимущество в получении кредита получат те, кто работает официально и исправно платит взносы в ПФР.

- Количество отказов в займах возрастёт, в основном для тех, кто работает «в-чёрную», и одновременно снизятся потери банков.

- Это пойдёт на пользу всем, а любителей обмануть банк станет гораздо меньше.

Читайте также:

- Какие нужны документы для оформления единовременного пособия пенсионеру

- Кто обязан платить дополнительный тариф к пенсии

- Можно ли взять второй кредит если не погашен первый в сбербанке пенсионный

- Как привлечь клиента в негосударственный пенсионный фонд

- Как связан центр занятости населения с пенсионным фондом