Если ип в декретном отпуске надо ли платить в пенсионный фонд

Я, индивидуальный предприниматель, с 30 июня 2014 года нахожусь в декретном отпуске, с этого же времени деятельность ИП не ведется, в налоговой снялась с учета как плетельщик ЕНВД, ИП не закрыто, по УСН сняла с учета кассу закрыла расчетный счет. Деятельность пока не планирую возобновлять, пойду в отпуск по уходу за ребенком, но ИП закрывать пока не буду, т.к. буду получать возмещение из ФСС за декрет и детские. Фиксированный платеж в ПФР оплатила за 6 месяцев 2014 года. Можно ли теперь его не оплачивать, т.к. дохода от предпринимательской деятельности нет? Как это оформить в ПФР?

Ответы юристов ( 1 )

![]()

Добрый день! Ваш вопрос принят в работу.

Вывод: Если индивидуальный предприниматель не осуществляет предпринимательскую деятельность и находится в отпуске по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, то за период отпуска она не обязана уплачивать страховые взносы, установленные Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) и Федеральным законом от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон N 167-ФЗ). Основание: В соответствии с п. 2 ч. 1 ст. 5 Закона N 212-ФЗ индивидуальные предприниматели являются плательщиками страховых взносов.

На основании ч. 1 ст. 16 Закона N 212-ФЗ расчет сумм страховых взносов, подлежащих уплате за расчетный период плательщиками страховых взносов, указанными в п. 2 ч. 1 ст. 5 данного Закона, производится ими самостоятельно в соответствии со ст. 14 Закона N 212-ФЗ.В силу ч. 1 ст. 8 Закона N 212-ФЗ база для начисления страховых взносов для плательщиков страховых взносов, указанных в пп. «а» и «б» п. 1 ч. 1 ст. 5 данного Закона, определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ.

Согласно п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее — Закон N 173-ФЗ) в страховой стаж наравне с периодами работы и (или) иной деятельности, которые предусмотрены ст. 10 Закона N 173-ФЗ, засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более четырех с половиной лет в общей сложности.

В п. 3 Информационного письма Президиума ВАС РФ от 11.04.2006 N 107 «О некоторых вопросах, связанных с применением положений статьи 28 Федерального закона „Об обязательном пенсионном страховании в Российской Федерации“ разъясняется, что индивидуальными предпринимателями не уплачиваются страховые взносы в виде фиксированного платежа в случае неосуществления ими предпринимательской деятельности в периоды, указанные в п. 1 ст. 11 Закона N 173-ФЗ.В пп. 2 п. 1 ст. 6 Закона N 167-ФЗ указывается, что индивидуальные предприниматели являются страхователями по обязательному пенсионному страхованию.В соответствии с п. 1 ст. 28 Закона N 167-ФЗ страхователи, указанные в пп. 2 п. 1 ст. 6 Закона N 167-ФЗ, уплачивают страховые взносы в фиксированном размере в порядке, установленном Законом N 212-ФЗ.

Примеры из судебной практики.

В Определении от 27.12.2012 N ВАС-17086/12 ВАС РФ разъяснил, что в период нахождения предпринимателя в отпуске по беременности и родам у него отсутствует обязанность по уплате страховых взносов.Так, в Постановлении ФАС Западно-Сибирского округа от 18.02.2014 N А27-2597/2013 указывается, что работодателем не уплачиваются взносы за работника, оформившего отпуск по уходу за ребенком до достижения им полутора лет, так как в этот период доход отсутствует. Закон N 212-ФЗ не ставит предпринимателей, работающих самостоятельно, в иное положение, обязывая их уплачивать страховые взносы вне зависимости от осуществления деятельности.

ФАС Дальневосточного округа в Постановлении от 22.07.2011 N Ф03-3087/2011 указал, что в спорный период у предпринимателя отсутствовала обязанность по уплате страховых взносов в виде фиксированного платежа, поскольку она не осуществляла предпринимательскую деятельность в связи с нахождением в отпуске по беременности и родам, а также в отпуске по уходу за ребенком до достижения им возраста полутора лет.(Также см. Постановления ФАС Волго-Вятского округа от 30.12.2011 N А43-5298/2011, ФАС Северо-Кавказского округа от 02.03.2011 N А53-16929/2010, ФАС Уральского округа от 06.06.2012 N Ф09-4702/12).

Перечень необходимых документов:

Согласно Правилам подсчета и подтверждения страхового стажа для установления трудовых пенсий, утвержденных постановлением Правительства РФ от 24.07.2002 № 555, период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет подтверждается следующими документами:

— свидетельством о рождении ребенка;

— сведениями о втором родителе (свидетельство о браке, свидетельство о смерти, свидетельство о расторжении брака, справка органа ЗАГС об отсутствии второго родителя);

— справкой работодателя, подтверждающей факт неосуществления вторым родителем ухода за ребенком;

— если второй родитель является индивидуальным предпринимателем, справкой налоговых органов о получаемом доходе от осуществления деятельности;

— справкой жилищных органов о совместном проживании заявителя с ребенком до достижения ребенком возраста полутора лет;

— документами работодателя о предоставлении отпуска по уходу за ребенком до достижения им возраста полутора лет;

— другими документами, подтверждающими необходимые сведения.

Освобождение от уплаты страховых взносов распространяется при условии наличия документов, подтверждающих отсутствие деятельности (доходов) за указанный период в данном случае предоставляется налоговая декларация или справка из ИФНС об отсутствии доходов за данный налоговый период.

Для ИП декретный отпуск нередко становится головной болью, ведь заботиться о его оплате предпринимателям приходится самостоятельно. Одной из мер поддержки малого бизнеса стало освобождение от уплаты взносов в Пенсионный фонд.

Роди ребенка – сэкономь на налогах!

Как известно, независимо от количества доходов, ИП обязаны ежегодно платить страховые и медицинские взносы в Пенсионный фонд. Для поддержки женщин, которые пытаются зарабатывать деньги самостоятельно, предложено освободить их от уплаты данного вида налогов.

Таким образом, декретный отпуск индивидуального предпринимателя позволит сэкономить на обязательных платежах более 30 тысяч рублей. Если точнее, при доходах от бизнеса не более 300 тыс.руб. в 2020 году требуется оплатить страховые взносы на пенсию на сумму 32 448 руб. и медицинское страхование на сумму 8 426 руб. Если доходы более 300 тысяч, к указанной фиксированной части прибавляется дополнительноый коэффициент в 1% с суммы, превышающей 300 тысяч.

Важно! В случае когда ИП претендует на выплату по декрету, предпринимательская деятельность в период ухода за ребенком осуществляться не должна.

Как разъясняют в ПФР, на льготы для ИП в декретном отпуске может претендовать любое самозанятое лицо, которое осуществляет уход за родившимся в семье ребенком до достижения им полуторалетнего возраста. То есть период с месяца, в который был рожден ребенок, до месяца, в котором ему исполнилось 1,5 лет, при расчете обязательных платежей в федеральный бюджет не учитываются.

В Пенсионном фонде не уточнили, может ли воспользоваться своеобразными «декретными каникулами» отец или родители роженицы, но по закону уход за ребенком в первые три года его жизни может ложиться на плечи ближайших родственников, поэтому если они занимаются малым бизнесом, то, вероятно, каникулы могут быть предоставлены и им.

Какие документы потребуются для получения льготы для ИП в декретном отпуске?

- копии деклараций из налоговой для подтверждения факта неосуществления предпринимательской деятельности;

- свидетельство о рождении малыша;

- паспорт претендующего на льготу;

- справка из ЖЭУ о совместном проживании с новорожденным;

- копия свидетельства о браке, разводе, смерти одного из родителей (в зависимости от жизненной ситуации);

- справка с работы супруга (супруги) о том, что они продолжают работать и не ушли в декрет для ухода за ребенком.

Позаботься о себе сам!

Несмотря на сложившийся стереотип, что ИП вынуждены работать без больничных и декретных, государство предоставляет возможность получить помощь во время ухода за ребенком. Согласно статье 2 ФЗ-255 для их начисления предпринимателю необходимо зарегистрироваться в фонде социального страхования и оплачивать ежегодные взносы. Если они уплачены за 2019 год, то правом на «страховой случай», к которому относится рождение ребенка, можно воспользоваться в 2020. Таким образом, ответ на вопрос, кто оплачивает декретный отпуск индивидуальному предпринимателю, становится очевиден: он сам. Правда, заплатив ежемесячно в среднем чуть меньше 3,5 тысячи рублей страховых взносов, можно получить за 140 дней декрета порядка 52 тыс. пособия – так что без помощи государства все же обойтись не удастся.

Важно! Оплачивать страховые взносы необходимо в полном объеме и своевременно, в противном случае договор автоматически расторгается и получить пособие по уходу за ребенком уже не удастся.

То, что ИП в декретном отпуске взносы в ПФР сможет не платить, является значительной поддержкой государства, которое стремится увеличить количество желающих заняться индивидуальным предпринимательством в рамках разработанной правительством стратегии поддержки малого и среднего бизнеса. Правда, в эту концепцию поддержки совсем не укладывается предложение Минтруда о повышении страховых взносов, а также лишении пенсий людей творческих профессий и самозанятых граждан, ведущих предпринимательство в аграрном секторе.

Индивидуальные предприниматели подлежат социальному страхованию на случай временной нетрудоспособности и в связи с материнством в особом порядке. О том, что нужно знать женщине, являющейся ИП, если она собралась в декрет, и поговорим.

Особый правовой режим декретных пособий для индивидуального предпринимателя

Однако ИП могут стать застрахованными гражданами, но только в том случае, если добровольно вступят в отношения по ОСС на случай временной нетрудоспособности и в связи с материнством и уплатят за себя страховые взносы (п. 3 ст. 2 Федерального закона № 255‑ФЗ).

Вывод первый: если женщина, являющаяся ИП, планирует родить ребенка и получить пособие по беременности и родам, она должна в добровольном порядке зарегистрироваться в ФСС.

Заявление в ФСС

Заявление можно представить лично, направить по почте или в электронном виде. Кроме заявления необходима копия документа, удостоверяющего личность физического лица.

Территориальный орган ФСС зарегистрирует ИП в качестве страхователя в срок, не превышающий трех дней со дня получения заявления, и выдаст соответствующее уведомление.

Размер страховых взносов

Размер страховых взносов в этом случае рассчитывается исходя из стоимости страхового года, которая определяется как произведение МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, установленного пп. 2 п. 2 ст. 425 НК РФ в части страховых взносов в ФСС, увеличенное в 12 раз.

На основании ст. 1 Федерального закона № 82‑ФЗ МРОТ по состоянию на 01.01.2019 установлен равным 11 280 руб. Следовательно, стоимость страхового года в 2019 году составляет 3 925 руб. 44 коп. (11 280 руб. x 2,9 % x 12).

Порядок уплаты страховых взносов

Таким образом, в целях приобретения права на получение страхового обеспечения по ОСС на случай временной нетрудоспособности и в связи с материнством последним днем уплаты страховых взносов ИП, добровольно вступившими в рассматриваемые правоотношения, в установленном размере является 31 декабря текущего года (Письмо Минтруда России от 28.11.2018 № 17‑0/ООГ-1613).

Право на получение страхового обеспечения

Если ИП подал соответствующее заявление в ФСС, но не уплатил страховые взносы за соответствующий календарный год в срок до 31 декабря текущего года, правоотношения по ОСС на случай временной нетрудоспособности и в связи с материнством считаются прекратившимися.

Таким образом, в целях приобретения права на получение страхового обеспечения по ОСС на случай временной нетрудоспособности и в связи с материнством в 2020 году ИП должен уплатить страховые взносы в размере 3 925 руб. 44 коп. до 31.12.2019.

Назначение и размер пособия по беременности и родам

Территориальное отделение ФСС, куда ИП перечислял взносы, назначает и выплачивает пособия в течение 10 календарных дней со дня поступления от предпринимателя необходимых документов.

Пособие по беременности и родам выплачивается в размере 100 % среднего заработка. Женщинам-ИП средний заработок, исходя из которого исчисляется пособие по беременности и родам, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая (п. 2.1 ст. 14 Федерального закона № 255‑ФЗ).

Вывод третий: пособие по беременности и родам коммерсанту выплачивается в размере 100 % среднего заработка, который принимается равным МРОТ на день наступления страхового случая.

Практика реализации прав на получение пособия по беременности и родам

Индивидуальный предприниматель – женщина зарегистрировалась в ФСС в качестве страхователя 29.11.2016. Страховые взносы за 2016 год она уплатила в полном объеме 23.12.2016.

19.07.2017 она обратилась в фонд с заявлением о выплате пособия по беременности и родам на основании выданных ей листков нетрудоспособности (с 12.12.2016 по 30.04.2017 и с 01.05.2017 по 16.05.2017).

Поскольку фонд отказал предпринимателю в назначении и выплате пособия по беременности и родам, пришлось идти в суд. Сразу скажем, что все четыре судебные инстанции, включая ВС РФ, были единодушны и вынесли решения в пользу ИП.

Представители ФСС считали, что предприниматель, зарегистрировавшись в 2016 году в качестве страхователя, приобрела право на страховое обеспечение по тем страховым случаям, которые должны наступить с 01.01.2017, а в данном случае события – беременность и роды (срок 30 недель) – наступило до 01.01.2017.

Суды указали: поскольку в перечне страховых случаев, приведенном в ст. 1.3 Федерального закона № 255‑ФЗ, к таковым отнесены беременность и роды, а не факт выдачи застрахованному лицу листка нетрудоспособности, для назначения и выплаты декретного пособия имеют значение наличие самого страхового случая, подтвержденного в установленном порядке медицинской организацией, и уплата застрахованным лицом, добровольно вступившим в правоотношения по ОСС, страховых взносов за календарный год, предшествующий календарному году обращения за пособием.

Таким образом, в 2016 году предприниматель добровольно вступила в отношения по ОСС на случай временной нетрудоспособности и в связи с материнством и уплатила за 2016 год за себя страховые взносы в полном объеме. Пособие, о выплате которого она просила фонд, исчислено с 01.01.2017, то есть со следующего календарного года после уплаты годовой суммы страховых взносов и в период действия листка нетрудоспособности, подтверждающего наступление страхового случая.

Аналогичные обстоятельства были в деле, рассмотренном АС УО в Постановлении от 06.02.2019 № Ф09-9737/18 по делу № А47-4975/2018. Женщина-ИП зарегистрировалась в ФСС 07.08.2017 и уплатила страховые взносы за 2017 год в полном объеме 07.11.2017. В связи с наступлением страхового случая – беременность и роды – предприниматель 19.02.2018 направила заявление о выплате пособия по беременности и родам (листок нетрудоспособности за период с 24.11.2017 по 12.04.2018), единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности. Фонд ей отказал, поэтому она обратилась в суд.

В данном случае также три судебные инстанции вынесли решение в пользу ИП, признав неверным подход представителей ФСС (те считали, что датой наступления страхового случая является дата освобождения от работы, указанная в листке нетрудоспособности по беременности и родам).

При таких обстоятельствах, установив, что требование предпринимателя о выплате пособия по беременности и родам заявлено с 01.01.2018 при уплате страховых взносов в соответствующем размере за календарный (2017) год, предшествующий календарному году, в котором наступил страховой случай, суды признали отказ фонда в удовлетворении заявления предпринимателя неправомерным.

Индивидуальные предприниматели по общему правилу не являются застрахованными гражданами, при этом они и не уплачивают за себя страховые взносы в ФСС. Но они вправе в добровольном порядке зарегистрироваться в ФСС. Поэтому для того чтобы ИП-женщине получить пособие по беременности и родам, ей нужно зарегистрироваться в ФСС в календарном году, предшествующему году, в котором наступит страховой случай, и уплатить страховые взносы в установленный срок. В таком случае она получит пособие по беременности и родам в размере 100 % среднего заработка, который принимается равным МРОТ на день наступления страхового случая.

Судебные инстанции поддерживают ИП в их праве на получение пособия по беременности и родам в обозначенном случае, даже если больничный лист датирован годом, в котором они зарегистрировались в фонде.

Я зарегистрирована как индивидуальный предприниматель на УСН. Плачу 6% от доходов. В следующем году собираюсь уходить в декрет. Положено ли мне пособие по беременности и родам? Я плачу фиксированные страховые взносы и налог. Но это пенсионное и медицинское страхование, а как быть с выплатами при рождении ребенка?

Или мне нечего ждать от государства и стоит закрыть ИП, чтобы получать пособия как безработной и хотя бы не платить фиксированные взносы?

Вика, вы можете получить декретные в 2020 году. Но к этому нужно подготовиться заранее и потратить немного денег. Вот как забрать из бюджета максимум, если мама предприниматель.

Какие взносы платят ИП за себя

Предприниматели платят за себя страховые взносы — на пенсионное и медицинское страхование. Пенсионные взносы идут на формирование страховой части пенсии: они превращаются в баллы, а период выплат засчитывается в стаж. Взносы на медицинское страхование позволяют предпринимателю лечиться по полису: бесплатно посещать поликлинику, лежать в больнице, оформлять квоты, вызывать врача на дом.

Других обязательных страховых взносов у предпринимателей нет.

Что такое социальное страхование

Все, что связано с больничными и декретными, — это социальное страхование. Для предпринимателей без работников оно добровольное. Взносы туда можно вообще не платить, нет даже минимальных сумм. Но тогда и на пособия по беременности и родам, а также из-за болезни тоже рассчитывать не приходится.

Если ИП уйдет в декрет или заболеет, государство ничем ему не поможет. Мама сможет бесплатно наблюдаться в женской консультации, потом бесплатно родить — по полису ОМС. Но выплаты в связи с декретом и на период нетрудоспособности из-за болезни ей не положены. Отец ребенка в декрет уйти не может: этот отпуск положен только тому, кто рожал, то есть маме.

Как ИП получить декретные

Что делать. Чтобы получить пособие по беременности и родам — это и есть декретные, — предпринимателю нужно:

- Застраховаться в ФСС. Это делают по желанию — добровольно.

- Заплатить страховые взносы за предыдущий год.

Сколько платить. Взносы за 2018 год составляли 3302,17 рубля, в 2019 году нужно заплатить 3925,44 рубля.

Сумма взносов на добровольное социальное страхование зависит от минимального размера оплаты труда: МРОТ на 1 января × 2,9% × 12 месяцев.

Налог с доходов на УСН эти взносы не уменьшают. Обязательные взносы можно вычесть из начисленного налога, а добровольные — нет.

Когда платить. Если женщина собирается уходить в декрет в 2020 году, страховые взносы нужно заплатить до конца 2019 года — именно за 2019 год. Если декрет в 2021 году, взносы нужно заплатить за 2020 год. Если первый день декрета выпадает на 2019 год, а взносы за 2018 год не уплачены, пособия по беременности и родам не будет. Если о беременности стало известно в начале года, заплатить взносы задним числом уже не выйдет. И декретных с больничными не будет: рождение ребенка случится в том же году, а взносы за предыдущий не заплатили.

Как оформить. Предпринимателю нужно вступить с ФСС в добровольные отношения по социальному страхованию. Для этого подают заявление. Это можно сделать на портале госуслуг. В ответ придет подтверждение регистрации. Останется заплатить взносы до конца года — частями или одной суммой.

Когда женщине выдадут больничный лист на время декретного отпуска, нужно подать заявление в ФСС — в течение 10 дней выплатят пособие по беременности и родам.

Безработным декретные не платят. Если вы закроете ИП, то пособие по беременности и родам все равно не получите: соцзащита отвечает за другие детские выплаты, но декретные не начисляет.

Чем хорошо быть женщиной — так это декретными выплатами. Для этого даже необязательно работать по найму, ИП тоже могут получить деньги от государства при рождении ребенка. Кое-кто из наших хороших знакомых упустил такую возможность, и мы не хотим, чтобы это случилось с вами, поэтому написали эту статью.

Справедливости ради, мужчины тоже могут уходить в декрет и получать выплаты. Но в статье мы ориентируемся на женщин, потому что это всё-таки более распространенная практика у нас в стране.

Если кратко, получить можно единовременную выплату и ежемесячное пособие. Каждый год сумма меняется, вот сколько можно получить в 2019 году:

Чтобы получить выплаты, надо в конце года перед годом рождения ребенка заплатить в соцстрах. А теперь подробнее.

Какие полагаются пособия

Обычно ИП не платят взносы в соцстрах, это дело добровольное. Если вы не заплатили, можно получить пособия в соцзащите, как для безработных:

- 16 350,33 рублей при рождении ребенка;

- 3065,69 рублей каждый месяц на первого ребенка до 1,5 лет. На второго и последующих — 6131,37 в месяц.

Но ИП — не безработные и могут получать больше. Для этого нужно заключить договор в соцстрахе и заплатить страховой взнос.

За раннюю постановку на учет по беременности в этом году году дают 613,14 рублей. А по беременности и родам — больше 35 000 рублей. На эти деньги можно купить коляску и всякую мелочь для ребенка.

Как оформить декретные

Чтобы получить пособия в следующем году, нужно оформить договор добровольного страхования в этом. Поэтому если вы ждете ребенка в 2018, дойдите до соцстраха в 2017. Если ребенок родится в этом году, то увы, соцстрах ничего не выплатит.

Найдите отделение соцстраха по месту регистрации и обязательно им позвоните, чтобы уточнить адрес. Соцстрах иногда переезжает. Подать документы можно еще в МФЦ или через портал госуслуг.

Возьмите с собой документы:

- заявление;

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- лист записи в ЕГРИП.

Заранее сделайте копии всех документов: в соцстрахе их заверят по оригиналам.

Свидетельство о регистрации ИП

Лист записи в ЕГРИП

Через пять дней вы получите уведомление. Теперь — платить взносы, сумма рассчитывается так:

Социальные взносы: МРОТ x 2.9% x 12.

МРОТ — это минимальный размер оплаты труда, его сумму берем на начало года. С 1 января до 1 июля 2017 года он был 7500 рублей, потом повысился до 7800 рублей. Значит для расчета берем 7500 рублей:

Социальные взносы: 7500 x 2.9% x 12 = 2610 рублей.

Вы можете заплатить взносы полной суммой или частями, но главное — оплатить их до 31 декабря текущего года. Тогда в следующем году вы получите пособия.

Налог по ИП на эти взносы уменьшить нельзя. Об этом говорит Налоговый кодекс и Письмо Минфина.

Сколько выплатят

Итак, вы оплатили взносы в соцстрах. Теперь вы получите деньги за раннюю постановку на учет, пособие по беременности и родам и ежемесячное пособие на ребенка. Еще вы сможете получать больничные, если что, но это к рождению ребенка не относится.

За раннюю постановку на учет вы получите 613,14 рублей.

Пособие по беременности и родам серьезнее. Если у вас один ребенок, а беременность и роды проходят без осложнений, вы получаете больничный лист на 140 дней, а по нему — пособие. Сумма зависит от минимального размера оплаты труда и даты оформления декрета. За полный месяц — полная оплата, за неполный — пропорционально дням.

Например, женщина уходит в декрет с 14 августа по 31 декабря 2017 года. За август она получит деньги за 17 дней, а за остальные месяцы — целиком.

август 7 800/31*17=4277 рублей

сентябрь — 7 800 рублей

октябрь — 7 800 рублей

ноябрь — 7 800 рублей

сентябрь —7 800 рублей

Всё вместе 35 477 рублей.

Если вычесть взносы в соцстрах, помощь от государства — 32 867 рублей.

Ежемесячное пособие по уходу за ребенком — это 40% от МРОТ, 3120 рублей.

Нельзя работать

Пособие по беременности и родам платят по больничному листу, поэтому работать в это время нельзя. Правда, соцстрах не дает ответа, что будет, если во время больничного по декрету придут деньги на счет. Кажется, они сами тоже не знают.

Во время декрета, если ИП не работает, можно не платить страховые взносы в Пенсионный фонд и Фонд медицинского страхования.

Чтобы не платить взносы, после рождения ребенка сходите в Пенсионный фонд с заявлением и документами:

- заявлением в свободной форме;

- свидетельством о рождении ребенка;

- банковской выпиской с расчетного счета, по которой нет доходов;

- справка из налоговой об отсутствии дохода.

Если хоть одна оплата придет на счет, придется заплатить все страховые взносы.

Что делать

заключить договор с соцстрахом на добровольное страхование;

выплатить взнос до 31 декабря 2017;

не работать во время декрета.

Какие документы нужны

копия свидетельства о постановке на учет в налоговой;

копия свидетельства о государственной регистрации в качестве ИП;

лист записи в ЕГРИП.

35 477 ₽

пособие по беременности и родам в 2017 году

В связи с большим откликом на «детские» темы продолжим о них разговор. Сегодня речь пойдет об одном очень интересном вопросе: можно ли получить все полагающиеся от государства декретные выплаты, находясь в статусе индивидуального предпринимателя? Как это сделать и на какую сумму можно рассчитывать? Эти и другие вопросы интересуют будущих мам-предпринимательниц не меньше, чем поиск хорошей коляски или пелёнок. Давайте разбираться вместе.

1. Кому положены пособия и что необходимо сделать, чтобы их получить?

Итак, пособия положены только тем лицам, которые уплачивают за себя взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства, либо за которых такие платежи вносят работодатели.

Однако все ИП (независимо от применяемой системы налогообложения) освобождены от обязательной уплаты взносов на обязательное социальное страхование.

Согласно п. 1 ст. 430 НК РФ предприниматели платят за себя взносы на обязательное пенсионное и медицинское страхование. Пенсионное страхование отвечает за состав страховой части пенсии самого предпринимателя. Деньги переходят в баллы, а период – в трудовой стаж. Обязательное медицинское страхование дает возможность предпринимателю проходить курс лечения по полису ОМС, находиться на стационарном лечении, а также приглашать домой врачей и получать от государства квоты.

Всё. Иных обязательных платежей по страхованию у индивидуальных предпринимателей нет.

Поэтому, чтобы получить декретные выплаты, будущей маме-ИП необходимо:

1) самостоятельно зарегистрироваться в фонде соцстрахования (в соответствии с ч. 1, 2 ст. 4.5 Закона № 255-ФЗ);

2) заплатить страховой взнос на ОСС за предыдущий год.

Территориальный орган ФСС зарегистрирует ИП в качестве страхователя в течение трех дней с момента подачи заявления, выдав при этом соответствующее уведомление.

2. Какую сумму взносов на ОСС надо заплатить?

Эта величина напрямую зависит от МРОТ и рассчитывается по формуле:

МРОТ (на 01 число рассчитываемого года) * 12 (полных месяцев года) * 2,9% (ставка взносов).

На 01.01.2020 г. такая сумма равна 4221 руб. 24 коп. (12130*12*2,9%)

Обращаем внимание, что право на декретные выплаты у ИП возникает при условии, что взносы в полном объеме (в размере стоимости страхового года) уплачены не позднее 31 декабря года, предшествующего году наступления страхового случая (ч. 6 ст. 4.5 Закона № 255-ФЗ).

Приведем простой, но понятный пример: получить пособие по беременности и родам в 2020 г. женщина-ИП вправе, если больничный лист в связи с беременностью и родами будет оформлен в 2020 году, а взносы за 2019 год в размере 3925 руб. 44 коп. будут уплачены не позднее 31 декабря 2019 года.

В случае если ИП начал добровольно платить взносы на ОСС в 2020 году и в этом же году получил листок нетрудоспособности – претендовать на получение пособия по беременности и родам не стоит.

3. Расчет декретных пособий, полагающихся ИП.

Наступлением страхового случая в виде отпуска по беременности и родам считается выдача листка нетрудоспособности врачом женской консультации на 30-й неделе беременности.

С этим листком нетрудоспособности будущая мама идет в ФСС и подает соответствующее заявление для начисления и выплаты пособия по беременности и родам. Заявление утверждается фондом, и сумма пособия перечисляется на расчетный счет матери в течение десяти дней.

Если женщина-предпринимательница не оплатила страховые взносы, речь о которых шла в п. 1 данной статьи, то она может рассчитывать только на минимальные выплаты, полагающиеся всем роженицам:

• единовременное пособие при рождении ребенка – 18004,12 руб.

• минимальное пособие по уходу за первым ребенком до достижения им 1,5 лет:

до 01.06.2020 г. – 3375,77 руб.

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

• минимальное пособие по уходу за последующим ребенком до достижения им 1,5 лет:

до 01.06.2020 г. – 6751,54 руб.

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

Если же женщина-ИП оплатила страховые взносы , то помимо вышеперечисленных пособий она получит дополнительно:

• пособие за постановку на учет до 12-й недели беременности — 675,15 руб.

• пособие по беременности и родам — 55830 руб.

• сумма пособия по уходу за первым ребенком до достижения им 1,5 лет будет другая:

до 01.06.2020 г. – 4852 руб. (40% от МРОТ)

после 01.06.2020 г. – 6752 руб. (в связи с COVID-19)

Суммы всех вышеуказанных пособий приведены на 01.06.2020 г.

Пособие по беременности и родам выплачивается в размере 100 % среднего заработка. Женщинам-ИП средний заработок, исходя из которого исчисляется пособие по беременности и родам, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая (п. 2.1 ст. 14 Федерального закона № 255 ФЗ).

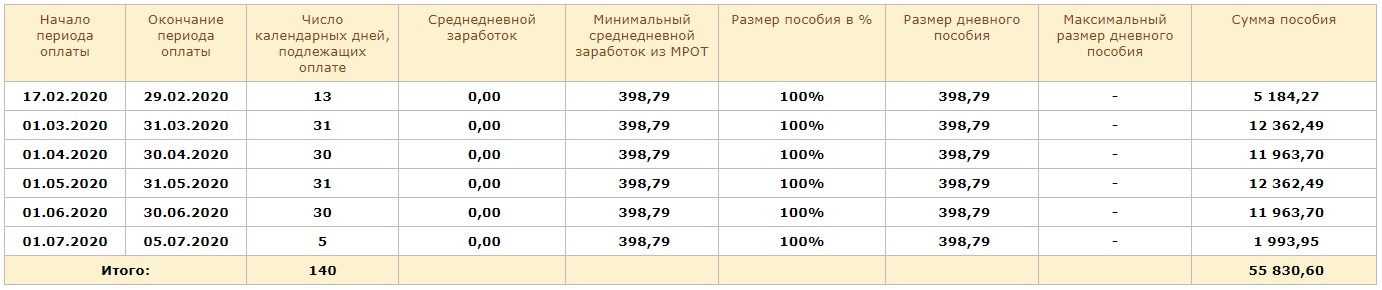

Например, девушка ИП идёт в декрет 17.02.2020 года; предположим, что она уплатила добровольно всю сумму страхования в ФСС за 2019 год.

Произведем расчет пособия по беременности и родам:

1) Определим Минимальный среднедневной заработок, исчисленный из МРОТ:

12 130,00 *1,00 * 24 месяца / 730 дней = 398,79 руб.

2) Рассчитаем сумму пособия:

До 01.06.2020 г. если в расчетном периоде у сотрудника не было заработка, облагаемого страховыми взносами на ОСС, то ежемесячное пособие по уходу за ребенком до 1,5 лет (за полный календарный месяц) составляло 40 процентов МРОТ, действующего на дату начала отпуска по уходу за ребенком (п.11 (1), п. 23 постановления Правительства РФ от 15.06.2007 № 375, ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Пособие по уходу за ребенком до 1,5 лет составляло 4852 руб. (12130 руб.*40%) до 01.06.2020 г.

После 01.06.2020 г. минимальная сумма такого пособия стала равной 6752 руб.

В районах и местностях, где применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу на основе МРОТ размеры пособий определяются с учетом этих коэффициентов.

4. Можно ли уменьшить налоги по ИП на сумму уплаченных взносов на ОСС?

Нет. Налог по ИП на эти взносы уменьшить нельзя. Добровольные отчисления не носят обязательного характера, соответственно уменьшение налогового бремени не допускается.

5. Нужно ли платить фиксированные страховые взносы «за себя» во время декрета ИП?

В соответствии с п. 7 ст. 430 НК РФ индивидуальные предприниматели вправе не исчислять и не уплачивать страховые взносы в фиксированных размерах за периоды, перечисленные в пп. 1, 3, 6 - 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях». Одним из таких периодов как раз и является отпуск по уходу за ребенком до достижения им возраста полутора лет.

Но это правило распространяется только на тех ИП, кто в течение этого периода не вел предпринимательскую деятельность и предоставил подтверждающие это документы: свидетельство о рождении, паспорт, банковские документы, подтверждающие, что в этот период не было движений по счетам и т.д.

Если же это условие нарушено, то придется заплатить страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование в соответствующих размерах пропорционально количеству календарных месяцев, в течение которых женщиной-ИП осуществлялась деятельность. Более подробную информацию об этом можно получить из Письма Департамента налоговой и таможенной политики Минфина России от 20 ноября 2019 г. N 03-15-05/89714.

6. Нужно ли сдавать отчетность ИП, если в декрете нет деятельности?

Женщина-ИП, находясь в декретном отпуске, не освобождается от обязанности представлять отчетность в контролирующие органы. При этом представляемая отчетность будет нулевой из-за отсутствия деятельности.

Понравилась статья? Подпишитесь на рассылку новых материалов

ИП имеют право в связи с отпуском по уходу за ребенком до достижения им возраста полутора лет не уплачивать сумму фиксированного ежегодного платежа на обязательное пенсионное и обязательное медицинское страхование. Об этом напомнил Минфин России в комментируемом письме.

Фиксированные страховые взносы ИП

Согласно статье 419 НК РФ индивидуальные предприниматели являются плательщиками страховых взносов.

Со дня, когда ИП зарегистрирован, и до дня снятия с учета как ИП он обязан платить страховые взносы.

Обязанность ИП оплачивать страховые взносы в фиксированном размере не связана с фактом осуществления им предпринимательской деятельности.

Страховые взносы ИП в 2019 году за себя на обязательное пенсионное страхование (если доход не превысил 300 000 руб.) – 29 354 рублей. Предприниматели, чей годовой доход больше 300 000 рублей, помимо установленной суммы доплачивают 1% от суммы превышения. При этом общая сумма платежей на пенсионное страхование за расчетный период не может быть больше восьмикратного фиксированного размера.

Страховые взносы ИП на обязательное медицинское страхование – 6884 рублей.

Максимальная возможная сумма страховых взносов ИП за 2019 год составляет 241 716 рублей.

Напомним, уплатить страховые взносы нужно не позднее 31 декабря 2019 года. Взносы, исчисленные с суммы дохода, превышающей 300 000 рублей за расчетный период, ИП должен уплатить не позднее 1 июля 2020 года.

Когда ИП может не платить страховые взносы

Предпринимателю не нужно уплачивать страховых взносов в случаях, когда деятельность не велась в периоды:

1) прохождения ими военной службы по призыву;

2) ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

3) ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

4) проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

5) проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством РФ.

Перечень закрытый, поэтому в остальных случаях фиксированные взносы следует уплачивать в бюджет. Для освобождения от уплаты страховых взносов нужно подать заявление и подтверждающие документы.

ИП в отпуске по уходу за ребенком

Период освобождения от уплаты страховых взносов в связи с уходом за ребенком определяется начиная с месяца, в котором родился ребенок, и прекращается, начиная с месяца, следующего за месяцем, в котором ребенок достигнет возраста полутора лет.

Освобождение от уплаты страховых взносов может получить как мать, так и отец ребенка, если он осуществляет уход за ребенком.

Вот необходимые документы, подтверждающие отсутствие деятельности в данный период:

- копии налоговых деклараций для подтверждения факта неосуществления предпринимательской деятельности;

- свидетельство о рождении ребенка;

- паспорт родителя-заявителя;

- справка из ЖЭУ о совместном проживании с новорожденным;

- копия свидетельства о браке, разводе, смерти одного из родителей (в зависимости от жизненной ситуации);

- справка с работы супруга (супруги), подтверждающая факт неосуществления вторым родителем ухода за ребенком до достижения им полутора лет.

Таким образом, предприниматель не исчисляет и не уплачивает страховые взносы на ОПС и ОМС во время нахождения в отпуске по уходу за ребенком до достижения им возраста полутора лет независимо от применяемого им режима налогообложения.

Эксперт “НА” Е.В. Натырова

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: