Если командировка продлилась дольше чем в приказе

Опубликовано: 09.07.2026

Приказ об изменении сроков командировки, образец и бланк которого можно скачать сразу после этого абзаца, издается отдельно и пригодится в случае, когда даты командировки сотрудника смещаются в ту или иную сторону.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Сроки командировки могут измениться как по инициативе работодателя, так и ввиду чрезвычайных ситуаций. Не стоит сбрасывать со счетов и обстоятельства, в которые может попасть сотрудник.

Как бы то ни было, исправлять уже изданные и зарегистрированные приказы недопустимо. Для корректировки сроков командировки необходим новый приказ.

Если в компании имеется положение о командировках, то это значительно упростит процесс увеличения или уменьшении срока командировки работника. В положении может быть четко прописан алгоритм действий, которого нужно придерживаться. Например:

- Сотрудник пишет служебную записку. В ней он указывает причины, которые его задерживают (или перестали задерживать), а также новую желаемую дату окончания командировки. Если это инициатива работодателя, то от него работнику присылается письменное уведомление о продлении.

- На основе служебной записки формируется положение, согласно которому срок пребывания сотрудника в другом городе изменяется.

- Руководитель организации (или другой работник организации: заместитель руководителя, кадровик и пр.) согласовывает все моменты, касающиеся пребывания работника в командировке с руководителем принимающей стороны.

- Руководитель предприятия издает приказ об изменении сроков командировки. Один из экземпляров приказа направляется командированному сотруднику на подпись.

Законодательная база

Каждая конкретная ситуация увеличения или уменьшения длительности командировки требует особого подхода. Но подход ко всем один. Что касается того, какими документами стоит руководствоваться в том или ином случае, то полностью раскрывают правовые аспекты оформления документа:

- Трудовой кодекс. Информация о командировках подробно изложена в 24 и 166 его статьях.

- 264 статья Налогового кодекса.

- ПП №749.

- КоАП в 27 подпункте 5 статьи.

Инициатива работника

В большинстве случаев у командировки меняется срок по инициативе руководителя организации либо по непредвиденным обстоятельствам. Но иногда ситуация складывается так, что работник сам вынужден задержаться, по своей инициативе, а чаще – по необходимости.

Если его задерживает болезнь, то он обязан предоставить начальнику листок нетрудоспособности.

Если же он просто не выполнил поставленные перед ним задачи в срок и нуждается для выполнения в дополнительном времени, то командировка, конечно, увеличивается. Но по возвращении финансовый отдел организации будет иметь все основания для наложения штрафных санкций.

Нужно ли согласие сотрудника

Поэтому приказ об изменении сроков командировки тоже может издаваться без письменного согласия. Из этого правила имеется ряд исключений. Трудовой кодекс предполагает, что так безапелляционно принимать решения работодатель может, только если сотрудник не принадлежит к одной из этих категорий:

- Женщины, имеющие детей до 3 лет.

- Матери-одиночки и отцы-одиночки, у которых есть дети, не достигшие 5-летнего возраста.

- Под опекой работника любого пола находится ребенок младше 5 лет.

- Опекуны или родители ребенка-инвалида.

- Работник, опекающий больного члена семьи.

Причем подпись самого работника под приказом может не обозначать, что он согласен со всеми пунктами документа. Эта подпись всего лишь значит, что он был ознакомлен с содержанием. Эта юридическая тонкость частенько используется при судебных разбирательствах работника с работодателем.

По этой причине будет необходимо оформить письменное согласие сотрудника для соблюдения его гражданских прав.

Если срок сократился

Нужно учитывать, что командировочные сутки заканчиваются в 23.59 и начинаются в 00.00. Если работник выполнил задачу раньше и захотел вернуться, то издается приказ, сотрудник приезжает в город своего основного места работы.

Если он приехал на несколько дней (или на 1 день) раньше заранее запланированного срока, то на следующий день он должен явиться на место службы. Если он не явился, то это считается пропуском рабочего дня.

Работодатель вправе назначить денежное поощрение за быстро проделанную работу или не назначать. Он вправе предоставить своему работнику внеочередной оплачиваемый выходной на это время. Но если никаких бумаг по этому поводу не оформляется, а сотрудник закончил выполнение своих обязанностей в командировке раньше срока, то он по закону на следующий день обязан явиться на место службы.

Командировочные выплаты

Оплата производится бухгалтерией по факту пребывания сотрудника в командировке. Сколько по времени фактически он выполнял там свои обязанности, на столько дней и будут выплачены командировочные.

Виды командировок и срок хранения приказа

Вся документация относительно командировок, включая описываемый приказ, хранится либо 5 лет, либо 75. Это будет зависеть от того, какой тип командировки был задействован организацией.

Если командировка была долгосрочная (она длилась дольше 6 месяцев), то придется сохранить в архивах приказ 75 лет. Если же длительность была маленькая – не больше пары месяцев – то уничтожать документ организация имеет право после 5 лет хранения. Исключение – вредные условия труда. При них всегда документация хранится 75 лет. Приказ об изменении сроков командировки – не исключение.

На фото Татьяна Потапова

Вопрос от читательницы Клерк.Ру Ларисы (г. Братск)

У меня вопрос по поводу оформления командировок:

1. Если командировка продлевается, то составляется приказ на продление. А нужно ли еще составлять служебное задание на даты продления?

2. Если работник отправляется в командировку на один срок, а по факту вернулся раньше на 2-3 дня, то нужно ли переделывать приказ на новые даты?

Особенности направления работников в служебные командировки установлены в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749).

Положение N 749 базируется на ст. 166 ТК РФ, согласно которой к служебной командировке относится поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Следует так же отметить, что в командировку могут быть направлены только те работники, которые состоят в трудовых отношениях с работодателем (п. 2 Положения N 749).

Работники направляются в командировки по распоряжению работодателя командирующей организации (п. 3 Положения N 749). Цель командировки определяется руководителем командирующей организации и указывается в служебном задании (п. 6 Положения N 749). Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения N 749). Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью (п. 7 Положения N 749).

В п. 26 Положения N 749 указывается, что работник по возвращении из командировки обязан представить в течение трех рабочих дней:

- авансовый отчет с приложением командировочного удостоверения, документов о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой (форма авансового отчета (форма N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55);

- отчет о выполненной работе в командировке в письменной форме.

Формы всех вышеуказанных документов утверждены Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Однако в текущем законодательстве не прописано, каким образом следует оформить изменение сроков командирования. Наиболее оптимальным было бы прописать данную процедуру в соответствующем локальном акте организации (например, в положении о командировках).

- основанием к продлению сроков может являться служебная записка руководителя подразделения, в котором трудится командированный работник, а также полученные по факсу от командированного сотрудника отчет и заявление о продлении сроков командировки.

- причины изменения сроков командировки могут быть изложены в заявлении (служебной записке) работника.

Основанием для возмещения командированному работнику расходов и основанием для принятия (непринятия) расходов на командировку в целях налогообложения прибыли будут, в совокупности, резолюция руководителя на заявлении (служебной записке) работника, его авансовый отчет, командировочное удостоверение, отчет о командировке в письменном виде. Другие оправдательные документы, например больничный лист, прилагаются к служебной записке в зависимости от причин изменения срока командировки.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

На практике часто возникает ситуация, когда работник едет к месту командировки раньше или покидает его позже периода, обозначенного в задании работодателя. Эта ситуация возникает, если, например, работник пожелал остаться в месте командировки на выходные (посмотреть достопримечательности, встретиться с родственниками) и т.п.

Как отнестись к таким ситуациям работодателю с точки зрения оптимизации налогообложения, своего и работника?

Ответ в части НДФЛ попытался дать Минфин России в своем письме от 25 июня 2019 г. N 03-04-06/46418.

Ведомство сообщает, что пунктом 3 статьи 217 Налогового кодекса Российской Федерации (далее – Кодекс) предусмотрено освобождение от обложения налогом на доходы физических лиц всех видов установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов).

В абзаце двенадцатом данного пункта указано, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

В соответствии со статьями 106 и 107 Трудового кодекса Российской Федерации (далее - Трудовой кодекс) выходные дни и нерабочие праздничные дни - это время, в течение которого работник свободен от исполнения трудовых обязанностей.

При этом согласно статье 166 Трудового кодекса служебная командировка представляет собой поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, если работник убывает в командировку ранее даты, указанной в приказе о командировании (возвращается из командировки позднее установленной даты), оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования (независимо от продолжительности отпуска), имеет место получение работником экономической выгоды, предусмотренной статьей 41 Кодекса, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании, в соответствии с подпунктом 1 пункта 2 статьи 211 Кодекса признается его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит обложению налогом на доходы физических лиц в полном объеме в соответствии с положениями статьи 211 Кодекса.

Если же, например, работник остается в месте командирования, используя выходные или нерабочие праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды.

Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Одновременно в письме Мифина России сообщается, что в случае, если сотрудник организации направляется организацией в место командирования из места нахождения в отпуске, суммы возмещения организацией стоимости проезда сотрудника от места проведения отпуска до места командирования при выполнении установленных условий также не подлежат обложению налогом на доходы физических лиц на основании вышеуказанной нормы абзаца двенадцатого пункта 3 статьи 217 Кодекса.

При этом, если место проведения отпуска и место командирования сотрудника совпадают, то и оплата соответствующих расходов не осуществляется.

Продолжительность служебной командировки

Отправка сотрудника для обеспечения рабочих задач руководства, будь то на территории страны или за рубежом, согласно законам России, должна быть правильно оформлена и согласована с самим сотрудником. Еще в советское время законом было утверждено ограничение периода поездки, максимальное значение которого составляло не более 40 дней, а для отдельных специальностей (строители, монтажники) была оговорена долгосрочная командировка длительностью до года.

Трудовой кодекс РФ количество дней поездки не ограничивает. Изначально сроки устанавливаются работодателем исходя из объемов работы и ее сложности (ПП № 749).

Началом командировочного периода считается день отъезда, а дата прибытия — окончание. Если происходит задержка транспорта в пути, то на это время продлевается служебная поездка. В этот срок также включаются праздничные и выходные дни, при этом они должны быть оплачены по двойному тарифу.

ВАЖНО! Если размер выплаты в этом случае не увеличивается работодателем, то должен быть оформлен дополнительный выходной для сотрудника.

Некоторые работодатели рассчитывают срок поездки на основании проездных билетов. В случае использования собственного транспорта сотрудником должна быть предоставлена служебная записка с перечислением расходов.

Если билеты отсутствуют, то можно воспользоваться документами из гостиницы, договором аренды жилья. При оформлении поездки за границу документы переводятся на русский язык.

Максимальный срок

Длительность командировки изначально назначает работодатель, согласовывая с сотрудником. Для определения срока берут во внимание:

- Степень сложности выполняемых поручений.

- Специфику заданий.

- Дальность поездки.

- Объем предполагаемых работ.

Максимальный срок командировки по ТК РФ не ограничивается.

Как продлить срок командировки

Бывают случаи, когда срок командировки необходимо продлить, но для этого необходимо согласие самого сотрудника. Происходит это так:

- издается приказ о продлении командировки от имени директора предприятия (организации);

- о нем уведомляется работник письменно или устно, при условии, что по возвращении человек должен подписать этот документ.

Новый оформленный приказ должен включать в себя информацию о количестве дней, необходимых для выполнения работы.

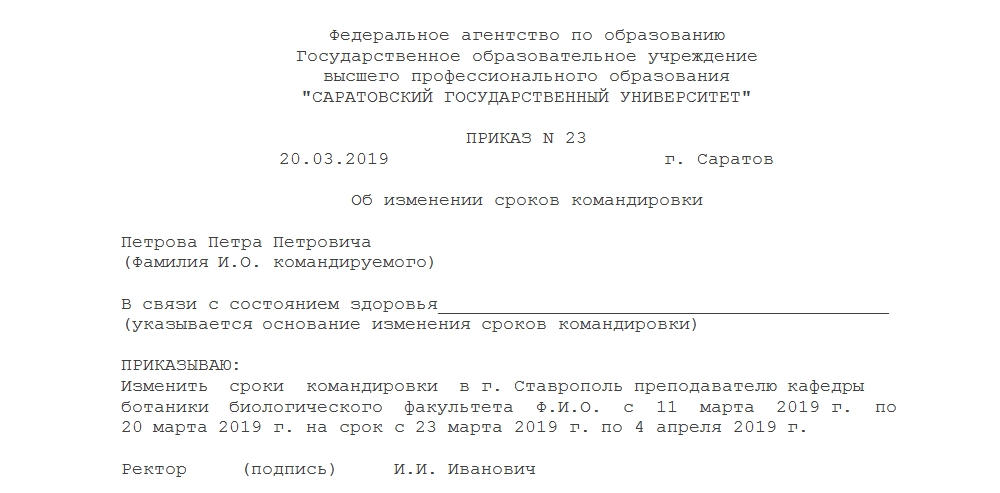

Образец приказа об изменении сроков командировки:

Требуется ли согласие работника

Все вопросы, касающиеся сдвига сроков выполнения служебных поручений, должны быть согласованы с сотрудником. После подтверждения переносят даты окончания отъезда, подписывается новый приказ или изменяется текст уже имеющегося.

Во избежание разногласий при оформлении на работу сразу согласовывается вопрос о том, сможет ли работник выполнять служебные обязанности вдали от дома. При появлении спорных вопросов работники могут обратиться в суд.

Порядок оформления

Независимо от длительности поездки, она всегда сопровождается документально. Начинается этот процесс с письменного распоряжения. Оформленный приказ должен соответствовать форме Т9 или Т9А, но предприятию разрешается использовать собственный бланк. В распоряжении должны содержаться:

- дата и место прибытия;

- цель поездки;

- персональные данные и должность командируемого;

- модель и номер транспортного средства (если будет использовано собственное);

- сроки.

Выдача командировочного удостоверения и служебного задания не требуется, но закон не запрещает оформить эти бумаги для удобства ведения отчетности.

Изменения в длительности поездки отражается в приказе (новом или корректируется существующий) и на выплате командировочных. Для этого сотрудник предоставляет документ с указанием причин возникновения задержки.

Финансовый отчет должен быть предоставлен в течение трех суток. Если до начала командировочных дней были выданы денежные средства, то в конце ее производят перерасчет.

За проведенное время в отъезде работник получает:

- заработную плату;

- компенсацию покупки билетов на проезд; для аренды жилья и питания.

В случае если сотрудник принял решение выехать раньше начала командировочного периода, это время не оплачивается.

ВАЖНО! Все дополнительные расходы компенсируются по окончании командировки и после подписания приказа.

Больничный лист, если таковой был оформлен в процессе служебной поездки, оплачивается в полной мере, но дни нетрудоспособности в командировочный период не включаются.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

В табеле учитывается рабочее время всех сотрудников. Дни командировки отметьте буквой «К» или цифрами «06».

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит все необходимые отчёты для ИП и ООО. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Шаг 5: учтите командировочные расходы при расчёте налога УСН

При расчёте налога УСН «Доходы минус расходы» учитывайте затраты, подтверждённые документами:

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Читайте также: