Если пенсионер не платит кредит что будет с поручителем

Здравствуйте! мой папа поручитель у своего брата , брат брал большую сумму денег и не гасит кредит . папа на пенсии ну еще работает , в этом месяце у него сняли 15000 тыс руб , если он уволится будет ли удержеватся пенсия ?

Ответы юристов ( 1 )

- 3382 ответа

- 971 отзыв

Статья 101. Виды доходов, на которые не может быть обращено взыскание[Закон «Об исполнительном производстве»] [Глава 11] [Статья 101]

1. Взыскание не может быть обращено на следующие виды доходов:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

2. По алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца ограничения по обращению взыскания, установленные пунктами 1 и 4 части 1 настоящей статьи, не применяются.

Что делать, если пенсионер не может платить кредит банку? Кризисные ситуации могут случиться с каждым. Если внести платеж не удается прямо сейчас, стоит сообщить о возможной просрочке кредитно-финансовой организации. Впрочем, даже когда сумма долга довольно велика, пени начислены, и подан иск в суд, возможно очистить свое доброе имя и предотвратить встречу с коллекторами.

Что делать, если пенсионер не может платить кредит?

В поисках ответа на вопрос: что делать, если пенсионер не может платить кредит, стоит настроиться на положительный исход дела. Изначально стоит обратиться в организацию, предоставившую заемные средства, и оповестить ее представителей об изменении материального положения заемщика.

Это актуально в случаях:

- сокращение/увольнение с работы — для пенсионеров, продолжающих трудовую деятельность;

- попадание в больницу на длительное лечение — должник просто не имеет возможности произвести платеж;

- совершение финансового преступления в отношении заемщика (украли все деньги, незаконно списали их).

В каждом и этих случаев банк может пойти навстречу должнику, но только при предоставлении подкрепляющих факты документов. Если речь идет о потере работы, понадобится трудовая книжка с соответствующей записью. Попав в больницу, пенсионер также может быть лишен возможности вовремя перевести средства. В этом случае можно прибегнуть к получению соответствующей справки у главного врача лечебного учреждения.

Если установлен факт хищения средств со счета, он заблокирован, украли кошелек, и теперь кредит невозможно выплатить, следует обязательно зафиксировать правонарушение. Затем, получить в полиции справку о появившихся материальных затруднениях с объяснением их причин.

Как пенсионеру не платить кредит?

Что предлагает должнику законодательство? Как пенсионеру не платить кредит, если финансовое бремя оказалось слишком тяжелым или даже неожиданным? Важно обязательно внимательно изучать все соблазнительные предложения банков до подписания договора.

Если навязывается кредитная карта, следует уточнить: есть ли по ней плата годового обслуживания, оповещений.

Важно! Даже не используя кредитные продукты, можно оказаться в списке должников.

Если долговые обязательства были навязаны против воли или возложены на заведомо недееспособного человека (находящегося под действием психотропных препаратов, имеющего ограничения в связи с заболеваниями), можно обратиться в суд с иском о признании сделки незаконной. Средства, полученные должником, придется вернуть полностью.

Еще одна кредитная ловушка — сохранение действующей карты после выплаты займа. Если кредитный договор не закрыт, по нему может оплачиваться годовое обслуживание. Такой долг в 300-500 рублей со временем может стать серьезной проблемой, вырасти за счет пеней в десятки раз.

Законные способы не платить по кредиту

Существует ряд способов, позволяющих легально не возвращать долги. Они действительны и для студентов, и для пенсионеров или работающих граждан.

- Инициация банкротства. В критической ситуации только она поможет избежать встречи с коллекторами. Однако дело это долгое, сложное, должнику грозит продажа имущества и существенные материально-правовые ограничения на срок до 5 лет (127-ФЗ О несостоятельности (банкротстве) от 26.10.2002, ст. 213.30 (скачать)). Запись о банкротстве вносится в кредитную историю.

- Истечение сроков исковой давности. Не самый комфортный способ. Но, если в течение трех лет (ГК РФ, ст. 196 (скачать)) после прекращения выплат банк не успеет подать иск в суд, должник не будет обязан выполнять взятые на себя финансовые обязательства.

- Погашение по страховому возмещению. Если с банком подписывался договор о дополнительном страховании от потери работы, трудоспособности, стоит обратить внимание на его возможности. Как правило, при документальном подтверждении проблем с погашением долгов не возникает.

Что нежелательно делать, если не получается погасить кредит?

Долги имеют свойство расти. Что будет, если пенсионер не платит кредит, и у него накопилась просрочка? Выходов здесь всего два: обращаться в банк с просьбой о реструктуризации долга или ждать повестки в суд. В большинстве случаев кредитные организации довольно лояльны в своем отношении к должникам и готовы предоставлять им возможности для пересмотра графика выплат.

Важно! Не стоит избегать общения с банком! Если просрочки платежа еще нет, можно написать заявление о предоставлении кредитных каникул на определенный срок. Это на время приостановит выплаты и поможет переждать трудное время без роста долгов.

Что грозит пенсионеру за неуплату кредита?

Что грозит пенсионеру за неуплату кредита в срок? Если должник не идет на контакт, отказывается конструктивно рассматривать вопрос, неизбежным финалом его отношений с банком станет получение повестки в суд (353-ФЗ О потребительском кредите (займе), ст. 14 (скачать)). Также долг может быть перепродан коллекторам, и уже они станут добиваться его возврата.

Когда пенсионер не может платить кредит, что делать и куда идти в первую очередь? Сегодня законодательство защищает интересы таких заемщиков. Банк с большой долей вероятности тоже пойдет на сотрудничество. Если же дело дойдет до суда, взыскивать долг и пени по нему будут принудительно, списывая их из пенсии, в размере до 50% от всех доходов (229-ФЗ Об исполнительном производстве, ст. 99 (скачать)).

Расширяя круг потенциальных клиентов, банки стали кредитовать не только работающих, но даже не устроенных официально – студентов и пенсионеров. Вероятность невыплат по таким обязательствам очень высока. Но кредиторы все равно идут на риск, ведь даже часть долга можно вернуть посредством коллекторов или через суд.

- Законные способы не выплачивать кредит пенсионеру

- Мирное разрешение вопроса

- Реструктуризация долга

- Иное

- Что будет, если не удалось решить дело миром

- Передача дела в суд

- Если пенсионер не выплачивает долг даже после решения суда

- Взыскание долга судебными приставами

- Чего не надо делать пенсионеру при невозможности платить кредит

Разберемся, как правильно поступить пенсионеру, который по объективным причинам больше не может обслуживать свои обязательства.

Законные способы не выплачивать кредит пенсионеру

Законный способ избавиться от долгового бремени есть – это признание физлица банкротом. Правда, чтобы начать процедуру, нужно иметь общий объем долга не менее 500 тыс. руб. Регулируется процедура Федеральным законом "О несостоятельности (банкротстве)" от 26.10.2002 N127-ФЗ. Безусловным преимуществом будет признание несостоятельности физлица, но при этом можно утратить даже минимальные накопления, лишиться имущества (на которое возможно обратить взыскание). Кроме того, признанный банкротом лишается права распоряжаться имуществом, входящую в конкурсную массу, не может управлять банковскими счетами, ему могут запретить выезд за границу.

Сама процедура является платной. Но после реализации ликвидного имущества и признания физлица банкротом кредиторы не могут предъявлять никаких требований пенсионеру.

Мирное разрешение вопроса

Чтобы решить вопрос мирным путем, пенсионер должен написать заявление в банк о невозможности выплачивать кредит. После этого нужно начать переговоры с кредитором для урегулирования ситуации. Если трудности временного характера (потеря места работы, но планируется найти новое, или болезнь, требующая финансовых трат, и пр.), то можно попросить об отсрочке платежа (кредитных каникулах) или реструктуризации долга.

Реструктуризация долга

Банкиры не любят судебные тяжбы, поэтому ответственному клиенту всегда готовы пойти навстречу.

Можно договориться об уменьшении платежей на некоторый период с последующим аккордным погашением задолженности.

На отсрочку кредитор может пойти при условии, что пенсионер до этого являлся исправным плательщиком, имеет хорошую кредитную историю. Но каникулы увеличивают размер последующих ежемесячных платежей. Если за время отсрочки ситуация не изменится, то повторно льготный период банк уже не предоставит.

Что будет, если не удалось решить дело миром

Если в результате переговоров стороны соглашения не приходят к консенсусу, то при возникновении задолженности по кредиту банк обращается в суд. Конечно, это не происходит мгновенно. Сначала специалисты будут звонить с напоминанием о задолженности пенсионеру, затем его родственникам, которые обозначены в договоре.

Затем дело будет передано в суд. Банк может обратиться к мировому судье за вынесением приказа, что для должника невыгодно. Чтобы исковое производство было начато, пенсионер должен написать возражение на судебный приказ.

Передача дела в суд

Если начато исковое производство, то должник будет приглашен на заседание, где можно оспорить штрафы, снизить сумму задолженности и просить о рассрочке или отсрочке. Если пенсионер представит веские доказательства, что погашать задолженность он не может по объективным причинам, то суд учитывает финансовое положение ответчика и примет лояльное решение. Безусловно, кредит придется погасить, но в более растянутые сроки.

Если пенсионер не выплачивает долг даже после решения суда

Если заемщик не выполняет обязательства по судебному решению, то исполнительный лист передается судебному приставу, который возбуждает производство по делу, уведомляя об этом истца и ответчика. Ответчику будет предоставлен период для добровольного погашения займа. Если пенсионер вновь будет уклоняться от обязательств, то пристав имеет право после предварительного уведомления произвести опись имущества должника.

Взыскание долга судебными приставами

Согласно ст. 70 Федерального закона от 02.10.2007 N229-ФЗ "Об исполнительном производстве", судебный пристав имеет право наложить арест на банковский счет должника (в пределах суммы задолженности).

Но половина пенсии – это максимальная сумма, а при расчете размера ежемесячного возмещения пристав обязан учитывать финансовое состояние должника. Если вы считаете, что должностное лицо не учло материальное положение, назначив максимально возможный размер взыскания, то нужно отправить ему ходатайство об изменении списаний в сторону уменьшения. К заявлению нужно приложить имеющиеся справки и документы (из лечебного учреждения, чеки о покупке лекарств и пр.). Согласно ч. 5 ст. 64.1 N29-ФЗ "Об исполнительном производстве", на такое ходатайство пристав обязан вынести постановление в течение 10 дней.

Чего не надо делать пенсионеру при невозможности платить кредит

Не стоит прятаться от кредитора, какой бы крупной ни была сумма займа. Банк все равно передаст дело в суд, а исполнительный орган всегда принимает во внимание поведение должника: были ли проведены переговоры по мирному решению вопроса, проявлял ли должник инициативу в поисках решения проблемы, признает ли он свой долг и пр.

Всю задолженность банк не простит никому: ни студенту, ни пенсионеру. Законный способ избавиться от долга один – банкротство, но эта процедура приводит к утрате имущества и другим неприятным последствиям. Поэтому, как только проблема появилась, обращайтесь к кредитору с просьбой поиска взаимоприемлемого решения.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Друг попросил меня быть поручителем по его кредиту. Я согласился помочь, а он вдруг перестал платить по кредиту. Мне пришла повестка в суд, и я боюсь, что приставы будут вычитать деньги из моей зарплаты. Что можно сделать?

Для многих россиян помощь поручителей — едва ли не единственная возможность получить кредит. Поскольку по закону банк не обязан выдавать кредиты каждому обратившемуся, заемщик должен максимально подтвердить свою платежеспособность и возможность вернуть кредит. Разумеется, банк активно использует любые средства, чтобы обеспечить возврат выданных в кредит денег. Поэтому так широко используется поручительство.

К сожалению, большинство россиян охотно идет навстречу своим друзьям или родственникам и, не глядя, подписывает договор поручительства, «потому что я ему доверяю», «ну он же будет платить». Мы рекомендуем крайне осторожно соглашаться на поручительство по кредиту и вот почему.

Поручительство имеет одно главное последствие — если заемщик по какой-либо причине не сможет платить по кредиту, банк взыщет его задолженность с поручителя. При этом поручитель обязан отвечать и за возврат основного долга по кредиту, и за неуплату процентов по кредиту, а также возмещать судебные издержки банка (госпошлину). В законе предусмотрено, что заемщик и его поручители отвечают перед банком за невозврат кредита солидарно. Это значит, что в решении суда не будет прописано, кто и какую конкретно часть долга обязан выплатить банку.

Солидарно — это значит с кого угодно и в каких угодно пропорциях. Теоретически взыскать 100% долга могут и с одного из поручителей.

На практике получается, что при солидарном взыскании долг погашают те из заемщиков и поручителей, у кого приставы нашли регулярный доход или имущество. Бывает и так, что у самого заемщика работа неофициальная или нерегулярный заработок, имущества никакого нет. Получается, что в таком случае за него рассчитываются с банком поручители. Разумеется, судебные приставы имеют право и обращать взыскание на деньги поручителя, и удерживать часть его зарплаты, и арестовывать имущество, и запрещать выезд за границу.

Если вы все-таки подписали договор поручительства и ваш заемщик перестал платить, рекомендуем следующие действия.

Ни в коем случае не игнорировать судебные заседания по взысканию долга по кредитному договору.

Обязательно получайте судебные повестки, поскольку при отказе от их получения или возврате повестки в суд с истекшим сроком хранения вы все равно будете считаться извещенным о дате заседания. В таком случае суд вынесет заочное решение, а вы узнаете о проблеме лишь после того, как вас начнут беспокоить судебные приставы.

При получении искового заявления банка:

- внимательно изучите высланные вам из суда документы . Если вам прислали только повестку, обязательно сходите в суд и ознакомьтесь с материалами дела (сфотографируйте их на цифровой фотоаппарат или телефон). Судьи не могут отказать вам в ознакомлении с делом и, как правило, сразу же при подаче вами заявления на ознакомление дают возможность посмотреть дело;

- обратите внимание, были ли в кредитный договор включены какие-то незаконные комиссии и платежи . Если такие платежи были, вы можете возражать против них и заявить о недействительности условий об их уплате. Все суммы незаконных комиссий должны исключаться из суммы долга, а если заемщик по факту уплачивал эти комиссии, они должны быть ему возвращены;

- посмотрите, не был ли заемщиком оформлен договор страхования (например, от инвалидности, потери работы). Если такая страховка была и заемщик перестал платить именно по причине страхового случая, рекомендуем заявить в суде ходатайство о привлечении к делу страховой компании. При наступлении страхового случая по действующему страховому полису страховая компания должна будет выплатить страховое возмещение. Возможно, оно сможет покрыть весь долг или какую-то его часть;

- обратите внимание, не было ли между заемщиком и банком заключено какое-либо дополнительное соглашение к кредитному договору , о котором вы не знаете. Если такое соглашение было подписано без вашего согласия, и оно увеличивает размер вашей ответственности как поручителя либо влечет для вас иные неблагоприятные последствия, вы вправе со ссылкой на статью 367 Гражданского кодекса РФ заявить о прекращении поручительства;

- проверьте расчет задолженности, представленный банком . Все ли платежи заемщика были учтены? На что банк списывал поступавшие платежи? Если они уходили на оплату неустоек или комиссий, это незаконно, поскольку нарушает установленную законом очередность погашения обязательства (сначала издержки по получению исполнения, потом проценты по кредиту, потом основной долг, потом все остальное). Если банк начислил очень большие неустойки или пени, заявите ходатайство о снижении неустойки по статье 333 Гражданского кодекса РФ;

Обязательно подготовьте для суда свои письменные объяснения и альтернативный расчет долга. Помните, что ваши интересы в деле может представлять юрист (в т.ч. ваш родственник по доверенности или устному ходатайству).

Что делать поручителю после решения суда

Если вы считаете, что суд проигнорировал какие-то из ваших доводов и неправильно оценил все обстоятельства дела, вы имеете право в течение 1 месяца с даты вынесения решения обжаловать его в вышестоящий суд (подать апелляционную жалобу). При подаче жалобы решение вступит в силу только после рассмотрения дела в вышестоящем суде.

Бывает так, что решение суда о взыскании долга выносится без участия поручителей и заемщика. В таком случае оно называется заочным. Заочное решение суда можно сначала попробовать отменить в том же суде, а если ничего не получится, всегда остается возможность подачи апелляционной жалобы в общем порядке. Учтите, что обжалование решения суда о взыскании долга, как правило, имеет смысл лишь в исключительных случаях. Например, если вы никаких договоров поручительства не подписывали.

Если вы по объективным причинам не сможете единовременно погасить сумму долга по решению суда, рекомендуем обратиться в суд, который принял решение, с ходатайством о предоставлении рассрочки или отсрочки по исполнению решения.

Не рекомендуем скрываться от судебных приставов. Вы можете прийти к приставу на прием и договориться о том, что будете гасить долг регулярно. В таком случае приставы могут пойти вам навстречу и не будут применять жесткие репрессивные меры. Стоит, однако, помнить, что все устные договоренности с приставами не имеют никакой юридической силы и не гарантируют вам защиту от арестов имущества. Правильнее всего оформлять рассрочку исполнения через суд.

Еще непременно нужно передавать приставу любую имеющуюся информацию про имущество, работу, доходы основного заемщика, желательно в письменном виде с отметкой о вручении.

Поручитель погасил долг или часть долга по кредиту за заемщика

Законом предусмотрено, что при исполнении обязательств по кредитному договору поручителем, он получает право потребовать от заемщика возврата всех тех сумм, которые уплатил за заемщика по этому кредиту. Кроме того, вы можете потребовать уплаты процентов на выплаченную банку сумму и возмещения всех ваших убытков.

После полного погашения долга рекомендуем вам собрать следующие документы:

- кредитный договор;

- договор поручительства;

- решение суда о взыскании суммы долга по кредитному договору;

- постановления о возбуждении в отношении вас исполнительного производства и о его окончании;

- квитанции об оплате долга судебным приставам или выписки по счету, если деньги списывали с вашего счета;

- если приставы удерживали у вас долг из зарплаты, возьмите в бухгалтерии по месту работы справку о сумме удержаний;

- закажите у судебных приставов справку о той сумме, которую вы фактически уплатили за должника;

- если в связи с данной ситуацией вы понесли какие-то убытки, сохраните подтверждающие документы (это могут быть расходы на юриста, которые помогал вам вести дело в суде, проценты по кредиту, если для погашения долга вы взяли кредит и т.д.).

В течение 3 лет с момента полного погашения долга за заемщика вы можете подать иск в суд по месту его жительства с требованием о взыскании всех уплаченных вами за заемщика сумм.

Займы для неработающих пожилых людей на государственном обеспечении становятся выходом, когда нужна крупная сумма на покупку бытовой техники или оплату лечения. Пенсионеров привлекают специальные предложения банков, низкие ставки по кредиту. Часто взятая взаймы сумма становится долговой ямой для человека в возрасте, который получает минимальные выплаты от государства.

Причины невозвращения займа

У банка, который предлагает пенсионный кредит, есть информация о надежном источнике дохода гражданина — государственных пособиях. Вне зависимости от причины просрочки меры воздействия на должника одинаковые.

Предпосылки для образования долга:

- проблемы со здоровьем (невозможность работать);

- лишение дополнительного источника дохода (пенсии не хватает на жизнь и погашение займа);

- непредвиденные расходы (поломка крупной бытовой техники: холодильника, газовой плиты или замена сантехники);

- финансовая неграмотность.

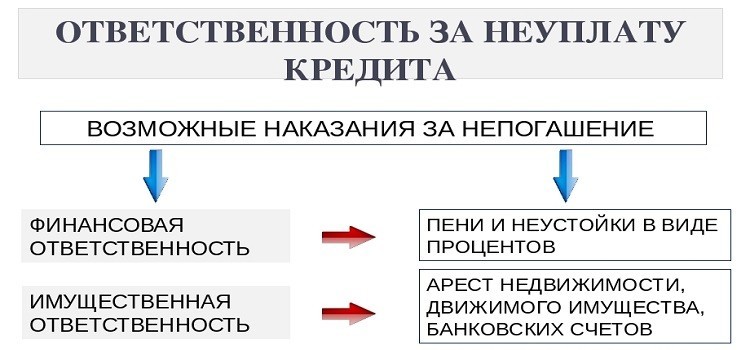

Последствия неуплаты кредита для пенсионера

Нарушение заемщиком сроков возврата основной суммы долга и (или) уплаты процентов наказуемо.

Согласно ФЗ от 21.12.2013 № 353-ФЗ «О потребительском кредите», финансовое учреждение имеет право потребовать досрочного возврата оставшейся суммы займа вместе с процентами.

Последствия неуплаты кредита для пенсионера:

- пеня и штраф;

- блокирование средств на кредитной карте;

- испорченная кредитная история;

- звонки и письма с требованием погашения долга;

- давление коллекторов;

- передача дела в суд;

- изъятие имущества судебными приставами.

- Тушеные баклажаны с овощами

- За каких родственников положена доплата к пенсии

- Правительство отложило внедрение новых правил сдачи экзаменов в автошколах

Перепродажа долга

Банк вправе передать займ коллекторским агентствам. Нередко с их стороны начинается давление на должника и его близких. Описывать имущество закон разрешает только судебным приставам. ФЗ от 03.07.2016 № 230-ФЗ предусмотрен порядок действий коллекторов при взыскании просроченной задолженности, взаимодействии с заемщиком и иными лицами.

Указом Президента от 15.12.2016 № 670 регламентируется контроль деятельности персонала долгового агентства службой судебных приставов. Выкупить долг пенсионера могут третьи (юридические и физические) лица в размере от 20 до 50 % от реальной суммы займа.

Судебное разбирательство

Часто решение выносится в пользу заемщика.

Судья назначает выплату только основной суммы кредита и списывает штрафы и пеню.

На основании судебного решения банк отправляет исполнительный лист приставам, деятельность которых регулируется Федеральным законом № 229 от 02.10.2007 «Об исполнительном производстве».

Алгоритм исполнения предписания суда:

- Должник получает официальное уведомление.

- Срок для добровольной выплаты составляет 5 дней.

- Если долг не погашен, высылается уведомление о визите пристава домой к заемщику.

- Описывается личная собственность.

- Замораживаются денежные вклады.

- Изъятие и продажа имущества в счет погашения задолженности.

Перечень вещей, которые запрещено взыскивать, определен статьей 446 Гражданского процессуального кодекса и Федеральным законом «Об исполнительном производстве». Например, у пенсионера есть кредиты на сумму 1,5 млн рублей. Гражданин трудоустроен официально, зарплата составляет около 12 тыс. рублей, начисляется пенсия. В собственности у пожилого человека 1/3 квартиры. Судебные приставы накладывают арест на жилплощадь и часть дохода (не более 50 %).

Мирные способы урегулирования кредитных споров

На решение банка влияет поведение заемщика. Если пенсионер не скрывается, идет на контакт и объясняет ситуацию, получится договориться о послаблении условий или отсрочке выплаты.

Финансовому учреждению судебные разбирательства невыгодны, поэтому сотрудники банка идут навстречу должнику и предлагают выгодное решение проблемы.

- Куда бежать если чувствуешь, что заболел

- Как прожить без лекарств

- Как получить помощь стоматолога во время эпидемии

Например, при ипотеке предусмотрены каникулы с отсрочкой платежа.

Реструктуризация займа

Часто банки готовы менять график выплат, останавливать начисление процентов. Старый займ перекрывается новым, с уменьшенным ежемесячным платежом. Требуется повторное страхование. Для реструктуризации клиент пишет заявление, в котором подробно описывает ситуацию. К тексту заемщик должен обязательно приложить документальное подтверждение обоснования, например, больничный лист или справку об увольнении.

Гражданин вместе с кредитным менеджером в присутствии свидетелей или юриста составляет 2 экземпляра заявления. Надежный способ официально отправить уведомление – оформить заказное письмо почтой России.

Изменение условий кредитного договора на более лояльные

Просроченные выплаты часто образуются по банковским картам с лимитом заемных средств.

Пенсионер изучает договор и вместе с сотрудником финансового учреждения подбирает другие условия:

- уменьшение выплат;

- перенесение сроков;

- закрытие карты потребительским кредитом.

Банкротство

Когда изменение условий кредита невозможно, составляют прошение о признании должника неплатежеспособным. Банкротство подтверждается копиями писем в адрес банка, где пенсионер просит о реструктуризации или снижении пени.

Условия, при которых возможна процедура банкротства:

- долг достиг 0,5 млн руб.;

- просрочка по платежам – не менее 3 месяцев.

Одновременно с признанием банкротом пенсионера ждут негативные последствия:

- запрет на выезд за рубеж на 5 лет;

- арест имущества;

- запрет на распоряжение средствами на всех счетах;

- распродажа активов для погашения долга перед банком;

- невозможность занимать руководящие посты в течение 5 лет.

Видео

Многие люди пожилого возраста не всегда располагают нужными средствами, поэтому обращаются в финансовые учреждения за помощью. Как правило, они берут ссуду на приобретение бытовой техники, совершение поездки за границу, осуществление ремонтов или же для покупки ценных подарков своим родным и близким. Но к сожалению, случается так, что пенсионеры не платят кредит в силу определенных обстоятельств. Как же им быть в таком случае? Какие санкции их ждут и можно ли увеличить срок кредитования?

Возможные ситуации развития событий

Что же будет, если пенсионер не платит кредит? В данном случае всё зависит от политики банков по отношению к своим должникам.

Возможно 4 варианта ситуаций, исход которых будет зависеть только от ваших действий:

- Вы только недавно перестали платить по ссуде.

- У вас уже набежала существенная пеня.

- Участились звонки и визит коллекторского агентства.

- Дело дошло до суда.

Долг по кредитной карте

Очень часто банковские учреждения уговаривают пенсионеров оформить кредитную карту с определенным лимитом. Как правило, по кредитным картам действует льготный период, на протяжении которого держатель пластика не платит процент в случае своевременного погашения используемых денежных средств. По окончании этого срока финансовое учреждение начинает начислять плату по кредиту.

Несвоевременное погашение приводит к начислению пеней и штрафов. Штрафные санкции достаточно «увесистые»: они могут удвоить или утроить вашу задолженность.

Некоторые банки для того чтобы вернуть свои деньги и не потерять клиента, в случае уплаты необходимой суммы могут простить пеню.

Если вы погасили кредит и отложили свою карточку в долгий ящик, не закрыв свой счет, можете быть должны банку плату за обслуживание.

Поэтому, перед тем как подписываете договор, внимательно читайте его условия.

Что ждет клиента, в случае неуплаты:

- блокирование доступа к использованию заёмных средств (с первого дня возникновения задолженности до 1 месяца);

- огромные санкции (пеня и штраф);

- атака при помощи звонков и писем;

- выезд коллектора, представляющего интересы финучреждения для личной беседы с должником;

- реструктуризация долга;

- испорченная кредитная история;

- передача дела в суд.

Можно попробовать поменять место жительства и номер телефона, но на ваше имя вам уже больше не выдадут кредит.

Взыскание долга через судебных приставов

В случае когда суд выносит вердикт о необходимости уплатить ссуду и набежавшую пеню, обязательства будут выполняться специальными лицами, именуемыми судебными приставами.

Этапы работы пристава:

- Возбуждение производства по решению суда.

- Уведомление пенсионера-должника.

- Предоставление срока для добровольного погашения займа.

- Если долг не выплачен, должнику присылается уведомление о приходе пристава к нему домой.

- Опись имущества.

- Получение очередного времени на погашение долга.

- Вывоз имуществ и его реализация с целью покрыть задолженность по займу.

Следует заметить, что приставы имеют право «заморозить» счета должника. Поэтому лучше заранее побеспокоиться о переводе депозитов на других членов семьи. Для погашения долга также может взыскаться пенсия, но не более 50%.

Мирное соглашение с финансовым учреждением

Что делать пенсионеру, если нечем платить кредит? В первую очередь, нужно попытаться заключить «мирный договор» с финансовым учреждением, в котором вы взяли ссуду. Вам нужно записаться на прием к кредитному аналитику, объяснить ему сложности вашей ситуации и, разумеется, подтвердить всё письменно. К примеру, предоставить справку о том, что вас уволили с работы, предъявить больничный лист или выписку, подтверждающие серьезные растраты на восстановление своего здоровья.

С учётом политики финансового учреждения вы можете:

- уменьшить ежемесячную плату;

- перенести срок выплаты кредита и процентов по нему.

Реструктуризация кредита

Практически все банки могут провести реструктуризацию займа – изменение графика выплат так, чтобы ссуда не слишком отягощала финансовое положение кредитополучателя.

В рамках лояльного отношения могут быть предложены кредитные каникулы, — то есть приостановления уплаты процентов на время, а затем уж возобновление дальнейших выплат в таком же размере, как и ранее.

У вас набежал огромный долг вместе со штрафными санкциями? В таком случае банк может не пойти на реструктуризацию. Единственно правильным решением для вас будет обращение в суд для того, чтобы вам изменили условия кредита и уменьшили пеню.

Если же банк, в котором у должника имеется заём не желает войти в положение пенсионера, лучше всего идти в суд.

Вам необходимо составить прошение о том, чтобы добровольно вас признали банкротом.

К документам, подтверждающим вашу неплатежеспособность, следует приложить официальную просьбу о том, что вы пытались снизить пеню или просили финансовое учреждение реструктуризировать ваш долг.

Друг попросил меня быть поручителем по его кредиту. Я согласился помочь, а он вдруг перестал платить по кредиту. Мне пришла повестка в суд, и я боюсь, что приставы будут вычитать деньги из моей зарплаты. Что можно сделать?

Для многих россиян помощь поручителей — едва ли не единственная возможность получить кредит. Поскольку по закону банк не обязан выдавать кредиты каждому обратившемуся, заемщик должен максимально подтвердить свою платежеспособность и возможность вернуть кредит. Разумеется, банк активно использует любые средства, чтобы обеспечить возврат выданных в кредит денег. Поэтому так широко используется поручительство.

К сожалению, большинство россиян охотно идет навстречу своим друзьям или родственникам и, не глядя, подписывает договор поручительства, «потому что я ему доверяю», «ну он же будет платить». Мы рекомендуем крайне осторожно соглашаться на поручительство по кредиту и вот почему.

Поручительство имеет одно главное последствие — если заемщик по какой-либо причине не сможет платить по кредиту, банк взыщет его задолженность с поручителя. При этом поручитель обязан отвечать и за возврат основного долга по кредиту, и за неуплату процентов по кредиту, а также возмещать судебные издержки банка (госпошлину). В законе предусмотрено, что заемщик и его поручители отвечают перед банком за невозврат кредита солидарно. Это значит, что в решении суда не будет прописано, кто и какую конкретно часть долга обязан выплатить банку.

Солидарно — это значит с кого угодно и в каких угодно пропорциях. Теоретически взыскать 100% долга могут и с одного из поручителей.

На практике получается, что при солидарном взыскании долг погашают те из заемщиков и поручителей, у кого приставы нашли регулярный доход или имущество. Бывает и так, что у самого заемщика работа неофициальная или нерегулярный заработок, имущества никакого нет. Получается, что в таком случае за него рассчитываются с банком поручители. Разумеется, судебные приставы имеют право и обращать взыскание на деньги поручителя, и удерживать часть его зарплаты, и арестовывать имущество, и запрещать выезд за границу.

Если вы все-таки подписали договор поручительства и ваш заемщик перестал платить, рекомендуем следующие действия.

Ни в коем случае не игнорировать судебные заседания по взысканию долга по кредитному договору.

Обязательно получайте судебные повестки, поскольку при отказе от их получения или возврате повестки в суд с истекшим сроком хранения вы все равно будете считаться извещенным о дате заседания. В таком случае суд вынесет заочное решение, а вы узнаете о проблеме лишь после того, как вас начнут беспокоить судебные приставы.

При получении искового заявления банка:

- внимательно изучите высланные вам из суда документы. Если вам прислали только повестку, обязательно сходите в суд и ознакомьтесь с материалами дела (сфотографируйте их на цифровой фотоаппарат или телефон). Судьи не могут отказать вам в ознакомлении с делом и, как правило, сразу же при подаче вами заявления на ознакомление дают возможность посмотреть дело;

- обратите внимание, были ли в кредитный договор включены какие-то незаконные комиссии и платежи. Если такие платежи были, вы можете возражать против них и заявить о недействительности условий об их уплате. Все суммы незаконных комиссий должны исключаться из суммы долга, а если заемщик по факту уплачивал эти комиссии, они должны быть ему возвращены;

- посмотрите, не был ли заемщиком оформлен договор страхования (например, от инвалидности, потери работы). Если такая страховка была и заемщик перестал платить именно по причине страхового случая, рекомендуем заявить в суде ходатайство о привлечении к делу страховой компании. При наступлении страхового случая по действующему страховому полису страховая компания должна будет выплатить страховое возмещение. Возможно, оно сможет покрыть весь долг или какую-то его часть;

- обратите внимание, не было ли между заемщиком и банком заключено какое-либо дополнительное соглашение к кредитному договору, о котором вы не знаете. Если такое соглашение было подписано без вашего согласия, и оно увеличивает размер вашей ответственности как поручителя либо влечет для вас иные неблагоприятные последствия, вы вправе со ссылкой на статью 367 Гражданского кодекса РФ заявить о прекращении поручительства;

- проверьте расчет задолженности, представленный банком. Все ли платежи заемщика были учтены? На что банк списывал поступавшие платежи? Если они уходили на оплату неустоек или комиссий, это незаконно, поскольку нарушает установленную законом очередность погашения обязательства (сначала издержки по получению исполнения, потом проценты по кредиту, потом основной долг, потом все остальное). Если банк начислил очень большие неустойки или пени, заявите ходатайство о снижении неустойки по статье 333 Гражданского кодекса РФ;

Обязательно подготовьте для суда свои письменные объяснения и альтернативный расчет долга. Помните, что ваши интересы в деле может представлять юрист (в т.ч. ваш родственник по доверенности или устному ходатайству).

Что делать поручителю после решения суда

Если вы считаете, что суд проигнорировал какие-то из ваших доводов и неправильно оценил все обстоятельства дела, вы имеете право в течение 1 месяца с даты вынесения решения обжаловать его в вышестоящий суд (подать апелляционную жалобу). При подаче жалобы решение вступит в силу только после рассмотрения дела в вышестоящем суде.

Бывает так, что решение суда о взыскании долга выносится без участия поручителей и заемщика. В таком случае оно называется заочным. Заочное решение суда можно сначала попробовать отменить в том же суде, а если ничего не получится, всегда остается возможность подачи апелляционной жалобы в общем порядке. Учтите, что обжалование решения суда о взыскании долга, как правило, имеет смысл лишь в исключительных случаях. Например, если вы никаких договоров поручительства не подписывали.

Как самостоятельно отменить заочное решение суда?

Если вы по объективным причинам не сможете единовременно погасить сумму долга по решению суда, рекомендуем обратиться в суд, который принял решение, с ходатайством о предоставлении рассрочки или отсрочки по исполнению решения.

Инструкция по самостоятельному оформлению рассрочки по решению суда

Не рекомендуем скрываться от судебных приставов. Вы можете прийти к приставу на прием и договориться о том, что будете гасить долг регулярно. В таком случае приставы могут пойти вам навстречу и не будут применять жесткие репрессивные меры. Стоит, однако, помнить, что все устные договоренности с приставами не имеют никакой юридической силы и не гарантируют вам защиту от арестов имущества. Правильнее всего оформлять рассрочку исполнения через суд.

Еще непременно нужно передавать приставу любую имеющуюся информацию про имущество, работу, доходы основного заемщика, желательно в письменном виде с отметкой о вручении.

Поручитель погасил долг или часть долга по кредиту за заемщика

Законом предусмотрено, что при исполнении обязательств по кредитному договору поручителем, он получает право потребовать от заемщика возврата всех тех сумм, которые уплатил за заемщика по этому кредиту. Кроме того, вы можете потребовать уплаты процентов на выплаченную банку сумму и возмещения всех ваших убытков.

После полного погашения долга рекомендуем вам собрать следующие документы:

- кредитный договор;

- договор поручительства;

- решение суда о взыскании суммы долга по кредитному договору;

- постановления о возбуждении в отношении вас исполнительного производства и о его окончании;

- квитанции об оплате долга судебным приставам или выписки по счету, если деньги списывали с вашего счета;

- если приставы удерживали у вас долг из зарплаты, возьмите в бухгалтерии по месту работы справку о сумме удержаний;

- закажите у судебных приставов справку о той сумме, которую вы фактически уплатили за должника;

- если в связи с данной ситуацией вы понесли какие-то убытки, сохраните подтверждающие документы (это могут быть расходы на юриста, которые помогал вам вести дело в суде, проценты по кредиту, если для погашения долга вы взяли кредит и т.д.).

В течение 3 лет с момента полного погашения долга за заемщика вы можете подать иск в суд по месту его жительства с требованием о взыскании всех уплаченных вами за заемщика сумм.

Пример иска поручителя к заемщику можно скачать вот здесь.

Подробная инструкция по подаче иска

Читайте также: