Если у виновника дтп нет страховки и он пенсионер

Если виновника без ОСАГО

Ежегодно доля водителей, не приобретающих страховку, растёт. Повышается стоимость полиса, а штраф за его отсутствие – нет. Поэтому на 2020 год вероятность попасть в ДТП, где у виновника не будет застрахована автогражданка, только повышается. Что делать в таком случае, можно ли обратиться в свою страховую, и возместит ли она причинённый ущерб в виде выплаты или направления на ремонт, давайте выяснять!

Можно ли оформить европротокол, если у виновника нет ОСАГО?

Нельзя. Федеральный закон об ОСАГО предписывает, что полисы должны быть в наличии у обоих участников ДТП для возможности оформления события по европротоколу без сотрудников ГИБДД. Это регулирует пункт 1 статьи 11.1 ФЗ.

Что ждёт виновника ДТП без страховки?

- Первое, что его ожидает – штраф 800 рублей по части 2 статьи 12.37 КоАП. Страхование автогражданской ответственности является на сегодняшний день обязательным, поэтому отсутствие ОСАГО предусматривает финансовую санкцию. Исключение составляет единственный случай – после покупки автомобиля владельцу даётся 10 суток на приобретение такового, и в этот период наложение на него штрафа незаконно.

- Второе – возмещение ущерба, причинённого в результате аварии, всем потерпевшим лицам из своего кармана. Но как насчёт того, что у потерпевшего есть страховка? Ведь он заплатил свои собственные деньги за неё! Почему тогда он должен выбивать деньги у неизвестного ему лица, которое видит впервые?!

Можно ли обратиться в свою страховую?

Нет. Это также невозможно будет сделать, если речь идёт об ОСАГО. Точнее, обратиться вы можете в любом случае, но по результату получите законный отказ в выплате. Почему же, если нами за полис уплачены деньги, страховая нам отказывает?!

Правомерность этого кроется в самой сути понятия ОСАГО. Дело в том, что такой вид страхования защищает вовсе не ваше имущество, а вашу ответственность перед третьими лицами в случае виновности в ДТП. Проще говоря, ОСАГО возмещает не вред вашему имуществу, здоровью или жизни, а страхуется именно ваша обязанность по такому возмещению, когда она наступает. А наступает она при виновности в аварии – при определённых условиях, конечно же.

Таким образом, если виновник ДТП не вы, а тот, чья ответственность не застрахована, то и выплачивать ему придётся из своего собственного кармана, а не за счёт страховой организации.

Если есть Каско

А вот по Каско страхуется как раз имущество собственника транспортного средства. Это означает, что здесь ситуация выглядит в корне наоборот:

- если у потерпевшей стороны есть полис Каско, то вред будет возмещён по страховке потерпевшего,

- если у виновника нет ОСАГО, но есть Каско, то вред потерпевшему придётся выплачивать опять же из своего кармана – по Каско страховая ничего не выплатит, так как она застраховала машину виновника, а не его ответственность, как это делает ОСАГО,

- если в потерпевшего есть Каско, а у виновника – ОСАГО, тогда потерпевший и вовсе может выбрать, куда ему удобнее обратиться; следует только учесть тот факт, что в случае обращения за выплатой или ремонтом по Каско, полис на следующий период страхования может подорожать, но здесь нужно читать условия договора.

Что будет дальше, если потерпевший обратится по Каско

Очевидно, потерпевшему в ДТП его страховая компания выплатит деньги за ущерб или направит в автосервис на ремонт, в зависимости от условий договора. Но далее к страховой переходит право так называемой – переход права требования возмещения ущерба за потерпевшего.

Это значит, что теперь страховая не потеряла свои деньги, возместив вред потерпевшему, а получит все потраченные деньги с виновника. Ваше преимущество здесь только в том, что как именно взыскать эти деньги – уже головная боль страховщика. Даже если у виновника нечего взять (а такое бывает нередко).

А куда обратиться, если нет ни ОСАГО, ни Каско?

Если ни у Вас нет полиса Каско, ни у виновника ОСАГО, тогда обращаться за возмещением вреда нужно исключительно к причинителю вреда в гражданском порядке. Здесь возможны 2 варианта:

- виновник возмещает вам ущерб добровольно по договорённости и под расписку,

- причинитель вреда возмещает ущерб через суд, и тогда его расходы возрастут ещё и на возмещение вам стоимости госпошлины за исковое заявление, расходов на юриста и ещё небольшой ряд формальностей.

В этом случае дело лучше передать юристу, который оценит перспективу успешного завершения тяжбы, а оплаченные за представительство деньги вы получите обратно после выигрыша суда.

Произошло ДТП между моим автомобилем и маршрутным такси, виновник маршрутное такси без страховки, за рулем пенсионер, в гаи ему выписали только штраф 500+800 руб, не уступил мне дорогу. Так договориться не получилось, говорит нет денег, могу ли я рассчитывать на выплату с его стороны? Мои дальнейшие действия? Ущерб примерно 80 тысяч.

Ответы юристов

В суд обращайтесь. Исковое вы можете или юристу в личную переписку заказать, или сами его составить в соответствии со статьёй 131 гражданско процессуального кодекса России.

В данном случае Вам следует подавать исковое заявление к организации владельцу маршрутки и к водителю. Удачи Вам и всего доброго.

Да. Ответственность за причиненный в ДТП ущерб регламентируется статьей 1064 Гражданского Кодекса Российской Федерации. Всего хорошего.

Подавайте исковое заявление к организации - перевозчику, пусть они выплачивают, потом в порядке регресса разбираются с водителем своим.

Подавайте на него в суд иск о возмещении ущерба. И за одно просите арестовать его имущество и счета. Многих отрезвляет.

Иск составляется по правилам ст.3,131,132 с учетом требований ст 55-59 ГПК РФ.

Всего Вам самого доброго и приятного. Счастья, добра и благополучия.

С уважением коллектив ООО "ОРИОН".

В данном случае вы можете подать претензию, если откажется. Обратится в суд имеете право по данному обстоятельству.

Вопрос № 4230802

Произошло ДТП, виновник не я. В страховку я не вписан, положены ли мне выплаты по страховому случаю. Гаи оформило все документы. Спасибо.

Ответы юристов

Если вы не виновник и пострадали - выплаты возможны.

Вопрос № 4678579

После ДТП по страховке мне выплатили очень маленькую сумму. Я позвонил виновнику ДТП и предложил выплатить разницу между реальной оценкой и страховой выплаты. Он сказал, что подал на меня в полицию за вымогательство. Я ему не грубил не угрожал не оскорблял. Что мне делать и как себя вести? На страховую в суд я уже подал.

Ответы юристов

Если Вы невиновны, стойте на своем

"Конституция Российской Федерации"

1. Каждый обвиняемый в совершении преступления считается невиновным, пока его виновность не будет доказана в предусмотренном федеральным "законом" порядке и установлена вступившим в законную силу приговором суда.

2. Обвиняемый не обязан доказывать свою невиновность.

3. Неустранимые сомнения в виновности лица толкуются в пользу обвиняемого.

1. Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным "законом."

2. Федеральным "законом" могут устанавливаться иные случаи освобождения от обязанности давать свидетельские показания.

Ничего Вам не будет - нет у Вас вымогательства (ст. 163 УК РФ).

Для этого нужны угрозы, которых нет.

Обращайтесь в суд на виновника о возмещении остальной части ущерба.

Согласно ст.163 УК РФ:

Вымогательство, то есть требование передачи чужого имущества или права на имущество или совершения других действий имущественного характера под угрозой применения насилия либо уничтожения или повреждения чужого имущества, а равно под угрозой распространения сведений, позорящих потерпевшего или его близких, либо иных сведений, которые могут причинить существенный вред правам или законным интересам потерпевшего или его близких

В Ваших действиях состава преступления нет.

Обращайтесь в суд и взыскивайте ущерб в суд. порядке разницу (ст 15 ГК РФ)

иск по ст 131-132 ГПК РФ.

Скорее всего откажут ему в возбуждении уголовного дела.

Статья 306 Уголовного кодекса Российской Федерации. Заведомо ложный донос

1. Заведомо ложный донос о совершении преступления -

наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

2. То же деяние, соединенное с обвинением лица в совершении тяжкого или особо тяжкого преступления, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

(см. текст в предыдущей редакции)

3. Деяния, предусмотренные частями первой или второй настоящей статьи, соединенные с искусственным созданием доказательств обвинения, -

наказываются принудительными работами на срок до пяти лет либо лишением свободы на срок до шести лет.

Когда случается авария на автодороге, то перед водителями-участниками ДТП сразу же встает задача, как правильно оценить ущерб, причиненный автомобилям и как, затем, его возместить.

Большую роль в этом вопросе играет наличие у обеих сторон полисов ОСАГО потому, что это гарантия того, что ущерб будет возмещен. Но как быть, когда у виновной стороны просто нет такого полиса – не именно забыл дома, а вообще не оформлялся?

Кроме штрафа в размере 500-800 рублей (ст. 12.3, 12. 37 КоАП РФ) за отсутствие страхового полиса обязательного вида страхования, могут еще возникать трудности с оформление страховки в покрытие ущерба пострадавшей стороне. Рассмотрим детально эту проблему и ее решение.

Что делать пострадавшему

Частой причиной, почему у водителей фиксируется отсутствие полиса ОСАГО, является именно тот факт, что он попросту просрочен, а водитель не успел оформить новый, как уже попадает по собственной вине в аварию.

КАК ТОЛЬКО ВЫЯСНЯЕТСЯ ДАННЫЙ ФАКТ, ТО ЕСЛИ СРОК ПРОСРОЧКИ ПОЛИСА НЕБОЛЬШОЙ, МЕНЕЕ 1 МЕСЯЦА ИЛИ НЕДЕЛИ, ТО ЕЩЕ ВИНОВНИКУ МОЖНО ПОПЫТАТЬСЯ СВЯЗАТЬСЯ СО СВОИМ СТРАХОВЩИКОМ, ГДЕ РАНЕЕ ПОЛИС БЫЛ ОФОРМЛЕН.

Возможно, удастся каким-то образом договориться, чтобы день в день сделать страховку, хотя это маловероятно.

В основном же для пострадавшего прописаны специалистами следующие шаги, которые следовало бы ему предпринять:

- Не двигаться с места ДТП.

- Сразу же прийти в себя эмоционально и морально.

- Начать фиксировать повреждения, снимая их на фото или видео на мобильный телефон или иные устройства.

- Дождаться сотрудников ГИБДД для установления факта столкновения, выявления и регистрации причины случившегося и оформления соответствующих документов.

- Очень полезно будет взять показания свидетелей, очевидцев аварии, которые согласятся в письменном виде все описать и подписать.

- Позвонить в свою страховую фирму, где приобретался действующий полис ОСАГО.

- Дождаться пока приедет представитель страховой организации, который должен будет сделать отметку в соответствующих бумагах о том, что виновник, действительно, полиса не имеет.

- Вызвать независимого эксперта самостоятельно, либо дождаться приезда экспертного оценщика из самой страховой.

- Оплатить услуги экспертной оценки и взять соответствующие бумаги для составления калькуляции расходов, которые придутся в будущем на ремонт авто.

ЕСЛИ СОТРУДНИК ПОЛИЦИИ ПО КАКИМ-ТО СВОИМ ПРИЧИНАМ НЕ ЖЕЛАЕТ ФИКСИРОВАТЬ ФАКТ СТОЛКНОВЕНИЯ И РЕГИСТРИРОВАТЬ СЛУЧАЙ С ОПИСАНИЕМ ВСЕХ ДЕТАЛЕЙ И ОБСТОЯТЕЛЬСТВ, ТО ТОГДА СТРАХОВОЙ ПРЕДСТАВИТЕЛЬ ДОЛЖЕН ОБЯЗАТЕЛЬНО ЗАФИКСИРОВАТЬ И ЭТОТ ФАКТ В СВОИХ ДОКУМЕНТАХ.

Покидать место столкновения на автодороге не следует также и виновнику, потому что тогда ему выпишут двойной штраф, и могут даже отобрать водительское удостоверение сроком на 1 год или 1,5 года.

ВИНОВНИК ТАКЖЕ ЕЩЕ ДОЛЖЕН ПРИСУТСТВОВАТЬ НА ЭКСПЕРТНОМ ОБСЛЕДОВАНИИ МАШИНЫ НА ПРЕДМЕТ ЕЕ ПОВРЕЖДЕНИЯ, ЧТОБЫ У НЕГО НЕ ВОЗНИКАЛО НИКАКИХ ПРЕТЕНЗИЙ К ЭКСПЕРТНОЙ ОЦЕНКЕ, КОГДА ПОСТРАДАВШИЙ ПОДАСТ ИСК В СУД.

Действия пострадавшего в ДТП водителя, когда у виновника случившегося нет полиса ОСАГО, которые нужны в определенных случаях, в зависимости от ситуации можно представить в табличном варианте.

Что нужно делать потерпевшей стороне в том или ином случае, если у виновной нет ОСАГО смотрите здесь .

Возможно ли взыскать ущерб с виновника ДТП без ОСАГО

Суммы ущерба имущественного плана РСА практически не возмещает, они занимаются урегулированием спорных вопросов со страховщиками и их клиентурой, а также что они максимум могут, так это оплатить лечение пострадавших в автодорожной аварии, если у виновника ДТП нет ОСАГО или оно попросту просроченное, что по российскому законодательству приравнивается к его отсутствию.

Взыскать с виновника сумму ущерба можно, но сделать это, скорее всего, придется через суд, а не через страховую компанию пострадавшего.

Потому как со стороны пострадавшего нет никакой вины, а значит, нет и страхового случая по тому полису, который у него имеется, поэтому его страховщик ничего ему не должен.

Взыскивать придется именно с виновника и при определенных обстоятельствах, к которым относятся следующие случаи, принятые на законодательном уровне, как прецедент:

- Когда страховка не может покрыть всю сумму ущерба.

- Если нужно взыскать с виновника, в том числе и моральный ущерб.

- Страховая компания частично погашает стоимость ремонта машины потерпевшего.

- Страховая отказывается платить потерпевшей стороне.

- Требование возмещения УТС, когда машина, попавшая в автоаварию, имеет возраст более 5 лет с износом более 40%.

- У виновника нет полиса ОСАГО, а сам он отказывается понести ответственность перед потерпевшим в виде возмещения имущественного и личного (при телесных повреждениях) ущерба.

Пострадавший имеет право требовать с виновной стороны исключительно только возмещения по трем пунктам ущербов:

- когда был причинен вред здоровью;

- когда имущество (автомобиль) повреждено;

- когда пострадавший считает, что у него есть все доказательства и подтверждения причинения ему морального ущерба.

Помимо этого иногда еще допускается возмещение УТС – утраты товарной стоимости авто и иных расходов или возмещений ущерба, которые могут быть связаны с аварией.

Все издержки, которые пострадавший тратил на судебное оформление или услуги юристов, экспертов, аварийных комиссаров, службы эвакуации авто с места ДТП и прочее – также должны быть погашены виновником по решению суда.

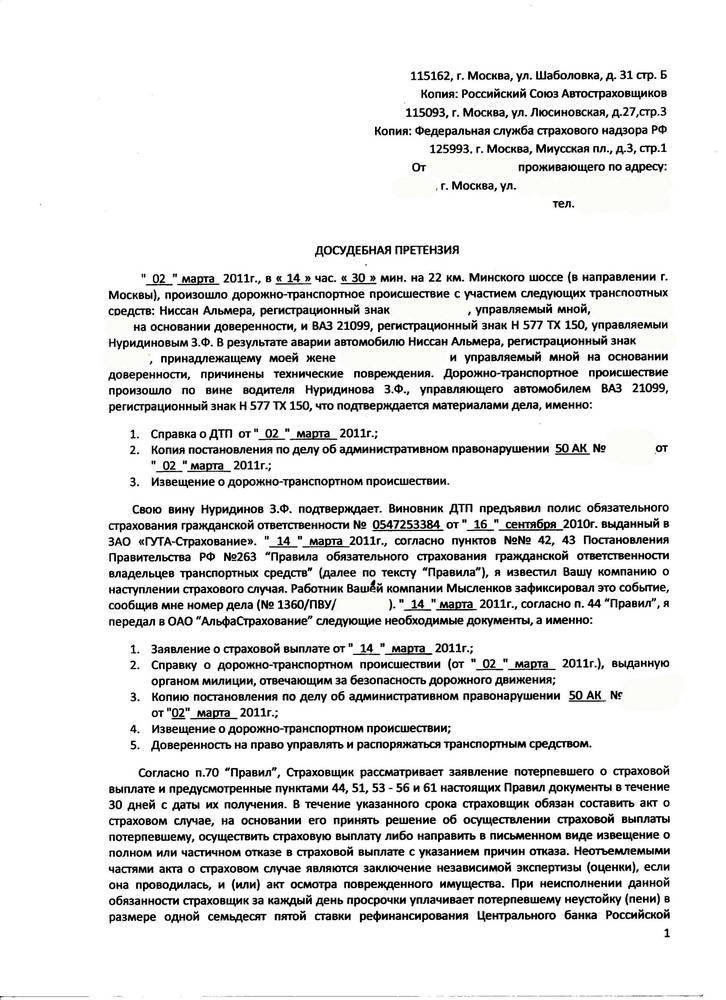

Как составить досудебную претензию

Досудебная претензия – это начальный этап в решении вопроса о возмещении ущерба пострадавшей в ДТП стороне, когда у виновника аварии нет ОСАГО.

ПОКА РЕШАЕТСЯ ФИНАНСОВЫЙ ВОПРОС О ВОЗМЕЩЕНИИ УЩЕРБА НЕ НУЖНО РЕМОНТИРОВАТЬ ПОБИТУЮ МАШИНУ ДО ТЕХ ПОР, ПОКА НЕ БУДЕТ ПРОИЗВЕДЕНА НЕЗАВИСИМАЯ ЭКСПЕРТИЗА И НЕ ЗАКОНЧИТСЯ ОКОНЧАТЕЛЬНО СУДЕБНОЕ РАЗБИРАТЕЛЬСТВО С ВЫНЕСЕНИЕМ СООТВЕТСТВУЮЩЕГО РЕШЕНИЯ.

Или же пока не утрясется вопрос между виновником без полиса и потерпевшим в досудебном порядке. Составлять такую претензию должен сам потерпевший. Типового бланка или формы, утвержденной на законодательном уровне, нет, поэтому писать можно в произвольной форме.

Для более грамотного составления можно обратиться к любому квалифицированному юристу. Или же самостоятельно изучить образец претензии, чтобы написать собственноручно.

В этом документе обязательно должны наличествовать следующие пункты:

- Кому именно направляется претензия – Ф.И.О. виновника и его адрес проживания.

- Подробное описание происшествия с указанием:

- места и точного времени столкновения;

- автомобильные госномера машин-участниц, а также их марки;

- номер своего страхового полиса (или полисов, если у пострадавшего несколько) и страховщика;

- описать, в чем именно заключалось правонарушение;

- характер повреждений и детальное их описание.

- Указать, что была проведена экспертиза и каковы ее результаты – сумма материального ущерба.

- Прописать все денежные издержки пострадавшего – например, оплата услуг юриста или экспертного оценщика.

- Окончательная сумма к выплате виновником.

- Моральный вред:

- принцип его определения;

- доказательства причинения;

- законодательное основание о праве его получения;

- сумма.

- Контакты пострадавшего и счет, куда перечислить деньги.

- Сроки на решение вопроса в досудебном порядке.

Куда подавать

Досудебная претензия потерпевшим может подаваться в два направления: самому виновнику, у которого нет ОСАГО, или своей страховой компании, но только в том случае, если у пострадавшего есть полис КАСКО или ДСАГО.

КАЖДЫЙ ВИНОВНИК В ДТП, У КОТОРОГО НЕТ ПОЛИСА ОСАГО, ДОЛЖЕН ПОНИМАТЬ, ЧТО ИМЕННО ДОСУДЕБНАЯ ПРОЦЕДУРА ПОМОЖЕТ ЕМУ ПОТРАТИТЬ МЕНЬШЕ СВОИХ ДЕНЕГ НА ВОЗМЕЩЕНИЕ УЩЕРБА ПОСТРАДАВШЕМУ, ЧЕМ В СЛУЧАЕ, КОГДА ДЕЛО ДОЙДЕТ ДО СУДА.

Обычно суд обязывает ответчиков платить не только долг, но и все издержки, что понес потерпевший при подаче иска.

ВСЕ ДОСУДЕБНЫЕ ИСКИ НАПРАВЛЯЮТСЯ ПО МЕСТУ ФАКТИЧЕСКОГО ПРОЖИВАНИЯ ОТВЕТЧИКА ПАКЕТОМ ВМЕСТЕ С ПРИЛОЖЕННЫМИ БУМАГАМИ ПОЧТОЙ.

Отправка производится письмами следующих видов: ценным письмом, с уведомлением либо заказным. Но можно отправлять и курьерской доставкой.

Когда речь зашла уже о подаче иска в суд, то существуют два направления такой инстанции, куда подается заявление в том или ином случае:

- Мировому судье подается иск тогда, когда потерпевший рассчитывает получить возмещение ущерба на сумму, не превышающую 50 000 рублей.

- Районному судье подача иска уместна, когда сумма намного больше.

Сроки исковой давности по таким делам равняются 3-м годам с момента случившегося происшествия, поэтому следует учесть и этот момент.

ЕСЛИ ЖЕ ВИНОВНИК НЕ СМОЖЕТ КАКИМ-ТО ОБРАЗОМ ПОКРЫТЬ ВСЕ ДОЛГИ ПРЕД ПОСТРАДАВШИМ, И НЕ ВЫПОЛНЯЕТ РЕШЕНИЕ СУДА, ТОГДА СЛУЖБОЙ ИСПОЛНИТЕЛЬНОГО ПРОИЗВОДСТВА ПРОСТО АРЕСТУЮТ ЕГО ИМУЩЕСТВО, ПРОДАДУТ НА ТОРГАХ, А ВЫРУЧЕННЫЕ ДЕНЬГИ ОТДАДУТ ПОСТРАДАВШЕЙ В ДТП СТОРОНЕ.

Какие документы прикладывать

Обычно доказательной базой в случившемся ДТП, когда виновник не имеет ОСАГО, а у пострадавшего полис есть, служат следующие документы:

- справка об аварии из ГИБДД ;

- протокол ГИБДД ;

- извещение о ДТП ;

- постановление о наличии правонарушения административного порядка;

- отказ о том, чтобы возбуждать административное дело;

- телеграмма о приглашении виновника на прохождение независимой экспертизы (копия или 2-й ее экземпляр);

- результаты (отчет) проведения технической экспертизы повреждений автомобиля;

- показания свидетелей в письменном виде с их подписями и контактными данными;

- видеозаписи, материалы фотофиксация и прочая доказательная база.

Эти документы прикладываются к судебному иску или к досудебной претензии, которая была направлена на имя и адрес виновника. Сбор доказательств вины водителя, не имеющего полис ОСАГО, обязателен всегда.

Ведь может случиться так, что виновник станет отрицать свою причастность к причинам аварии. Отрицать он будет с единственной целью – ничего не платить потерпевшему из собственного кармана.

Получается, что выгоднее всего виновнику урегулировать вопрос о возмещении ущерба потерпевшему в досудебном порядке.

В противном случае его ожидают чересчур большие расходы из собственных средств.

При этом судом может быть назначено погашение долга перед пострадавшим в ДТП лицом в течение нескольких месяцев, года или лет, в зависимости от суммы ущерба, уровня дохода виновника и его возможностей покрывать ущерб. Но все равно через суд решать будет дороже, чем в досудебном порядке.

- Как возместить ущерб, если у виновника ДТП нет ОСАГО

- Что делать, если у виновника ДТП нет полиса ОСАГО

- Что делать, если попал в ДТП без страховки

- Взыскать деньги с виновника ДТП

- Если у виновника ДТП поддельный полис ОСАГО

На сегодняшний день число водителей, которые управляют транспортным средством без ОСАГО, достаточно снизилось по сравнению с прошлым годом. Многие автолюбители не страхуют свою ответственность только потому, что штраф за отсутствие полиса составляет всего 800 рублей.

Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, влечет наложение административного штрафа в размере восьмисот рублей. (в ред. Федеральных законов от 22.06.2007 N 116-ФЗ, от 23.07.2013 N 196-ФЗ)

Часть 2 статьи 12.37 КоАП РФ

Однако не так страшен штраф, как последствия после попадания в аварию без действующего полиса. В данной статье мы поговорим о том, как взыскать ущерб, если у виновника ДТП нет страховки, что делать, если вы не виноваты, но ОСАГО у вас нет, а так же обсудим другие нюансы, касающиеся страхового покрытия.

Если у виновника ДТП нет страховки ОСАГО, как возместить ущерб в 2020 году

Принцип действия страхования заключается в том, что когда происходит ДТП, страховая компания виновной стороны выплачивает некую денежную сумму для осуществления ремонта пострадавшей стороне. Но что делать? если виновник ДТП без страховки?

Так как у водителя ответственность не застрахована, то и страховой компании никакой нет, которая могла бы осуществить выплаты страхового покрытия.

Согласно части 1 статьи 1064 Гражданского Кодекса РФ, нанесенный вред подлежит полному возмещению лицом, которое нанесло ущерб.

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Законом или договором может быть установлена обязанность причинителя вреда выплатить потерпевшим компенсацию сверх возмещения вреда. Законом может быть установлена обязанность лица, не являющегося причинителем вреда, выплатить потерпевшим компенсацию сверх возмещения вреда. (в ред. Федерального закона от 28.11.2011 N 337-ФЗ)

Часть 1 статьи 1064 ГК РФ

Все затраты на ремонт машины пострадавшего лица и своего автомобиля виновник должен будет оплатить самостоятельно.

Многие спрашивают, что будет если попал в аварию без полиса ОСАГО и я виноват? Помимо выплат на ремонт двух автомобилей, вам придется оплатить штраф за управление ТС без страхового полиса, а также понести дополнительные финансовые потери в качестве компенсаций и морального вреда.

Как быть, если попал в ДТП, а у виновника аварии нет страховки по ОСАГО

Все мы люди, а это значит, что для урегулирования споров, для начала можно прибегнуть к досудебному разбирательству (стоит учесть, что обращение к виновнику с претензией - не обязательная процедура, предшествующая подаче иска). Поэтому изначально обращаем внимание еще на месте ДТП, чтобы инспектор зафиксировал в справке с места аварии тот факт, что у виновника отсутствует полис ОСАГО. Если это сделано, то обязательно фиксируем себе данные виновной стороны:

Если вы не можете это сделать самостоятельно, то стоит обратиться к инспектору ГИБДД, который оформлял аварию. Он предоставит вам необходимые данные.

Следующим шагом нам необходимо собрать необходимый пакет документов для юридической претензии.

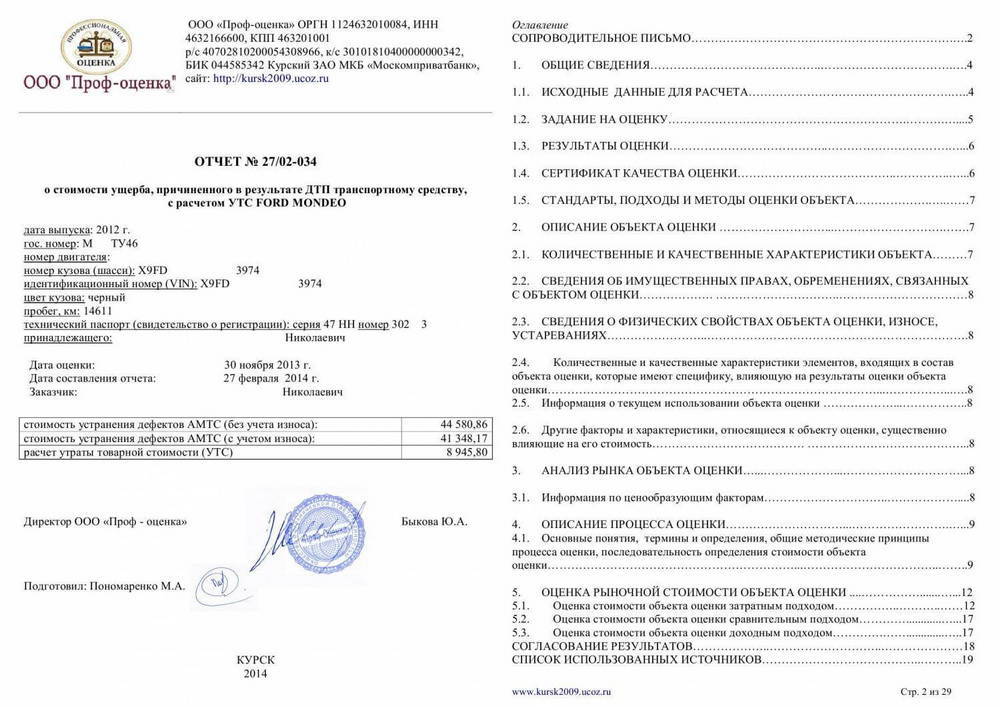

Отчет о независимой экспертизе. Средняя цена оценки варьируется от 2 000 до 7 000 рублей. Данный документ очень важен, так как он содержит в себе информацию обо всех повреждениях, в том числе и скрытых а также калькуляцию ущерба. Кроме того, вам будут предоставлены бумаги о законности организации, которая занимается данной деятельностью.

Отчет об УТС. Он составляется только в том случае, если ТС не подлежит восстановлению. Стоимость документа в среднем составляет от 2 000 до 5 000 рублей. В первом и втором случае необходимо присутствие виновного в аварии, для этого необходимо уведомить его по почте с уведомлением о получении.

Досудебная претензия. За составление такой бумаги юристы могут потребовать от 3 000 до 5 000 рублей. Но так, как в ней нет ничего сложного, вы можете составить ее самостоятельно. В претензии нужно указать направление маршрута, место и обстоятельство ДТП. Все собственные утверждения подкрепляем выдержками из законодательства. А в самом конце указываем общую сумму причиненного ущерба. Важно: итоговая сумма может быть больше, чем указано в акте независимого эксперта. Туда можно включить услуги эвакуации, хранение автомобиля, проведение всех экспертиз и услуги адвоката и соответственно, моральный ущерб (в случае если имело место причинение вреда здоровью).

К претензии, в обязательном порядке подкрепляем следующие документы:

Копия справки о ДТП;

Копия постановления об административном правонарушении;

Копии писем с вызовом на осмотр;

Экспертная оценка ущерба;

Копии документов на транспортное средство;

Чеки, которые будут подтверждать все ваши расходы.

Зачастую после направления досудебной претензии большинство виновников ДТП соглашаются на цену, выставленную независимыми экспертами. Так как если доводить дело до суда, то помимо ущерба, придется оплачивать дополнительные издержки.

Отсутствие работы и любого вида имущества, в случае судебного разбирательства, не могут стать причиной для отказа в выплате компенсации.

Попал в ДТП без страховки ОСАГО и я не виноват

Как мы уже говорили ранее, страховая компания виновника будет оплачивать страховое покрытие пострадавшей стороне. Если вы являетесь пострадавшей стороной и у вас нет ОСАГО, но у виновника полис имеется, то оплата будет вам произведена в полной мере, с учетом особенностей расчета суммы страхового возмещения, установленной законом.

Единственные траты, которые вам придется понести - это оплата штрафа за управление автомобилем без полиса ОСАГО, в размере 800 рублей.

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО

Бывает так, что сразу после аварии выясняется тот факт, что виновник ДТП не вписан в полис ОСАГО. Конечно же, пострадавшая сторона начинает нервничать и переживать о своих выплатах.

Но бывают случаи и похуже, например, нам часто задают вопрос: оплатят ли ОСАГО, если виновник ДТП скрылся с места происшествия? Ответ на это вопрос можно найти в Федеральном Законе от 25.04.2002 года № 40 – ФЗ.

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного) либо указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен;

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

к) владелец транспортного средства при заключении договора обязательного страхования предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии;

л) вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям.

Часть 1 статьи 14 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Следовательно, во всех вышеперечисленных случаях, страховая компания виновной стороны производит выплату страхового покрытия, однако в дальнейшем она в качестве регресса имеет право подать в суд на виновное лицо с иском о возвращении данной денежной суммы СК.

Что делать, если у виновника ДТП поддельный полис ОСАГО

Поддельные документы также не являются редкостью в наше время. Однако, как нам известно, все тайное рано или поздно становится явью. Если вы выявили у себя подделку до ДТП, то постарайтесь как можно скорее заменить полис на новый в другой страховой компании.

Но тогда кто платит, если у виновника ДТП фальшивый полис ОСАГО? В данном случае наличие поддельного полиса, будет приравниваться к его отсутствию. Следовательно все расходы на ремонт обоих автомобилей (пострадавшего и своего), ложатся на плечи виновника.

Помимо этого, вам также может грозить следующее:

Лишение права на управление ТС;

Привлечение к уголовной и административной ответственности;

Оплата нескольких значительных штрафов.

В том случае, если страховая компания даже и согласится произвести выплат пострадавшему по фальшивому полису, то в дальнейшем можно смело ожидать приглашения в суд, так как СК в качестве регресса потребует вернуть всю выплаченную сумму.

Пострадавшей же стороне, придется провести ряд действий в отношении виновника;

Для начала подаем заявление в РСА с просьбой выявить подлинность полиса;

На основании их ответа, составляем досудебную претензию о компенсации ущерба в отношении виновной стороны;

В случае отказа подаем иск в суд и требуем компенсировать нанесенный ущерб и все затраты;

Пишем заявление в полицию с приложенным ответом от РСА по части мошенничества.

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Читайте также: