Если заплатить не все в пфр

Действующее законодательство обязывает юридических лиц, индивидуальных предпринимателей и некоторых иных субъектов экономической деятельности уплачивать страховые взносы, направляемые на цели пенсионного, медицинского и социального страхования. Они начисляются за каждого сотрудника, который трудится в организации или у ИП на основании трудового или гражданско-правового договора.

Однако оплата страховых взносов сопровождается обязательной подачей отчетных документов, в частности СЗВ М, порядок чего определен контролирующими органами. Следует отметить, что предоставление отчета является обязанностью работодателя. Если этого не происходит на предприятие накладывается ответственность выплатить штраф ПФР за несвоевременную сдачу СЗВ М.

Бесплатно по России

Какие ошибки в отчете приводят к штрафным санкциям

СЗВ-М является основной отчетной формой, подаваемой в Пенсионный фонд Российской Федерации. Соответствующая обязанность возложена на следующие категории плательщиков страховых взносов:

- юридических лиц;

- индивидуальных предпринимателей;

- лиц, осуществляющих деятельность в качестве частнопрактикующих адвокатов и нотариусов.

Сама форма отчета СЗВ-М была утверждена ПФР еще в конце 2016 года и с тех не претерпевала изменений. По своей сути, СЗВ-М представляет собой персонифицированный отчет, содержащий сведения о лицах, за которых организация или ИП уплачивает взносы.

К ним следует отнести:

- работников, с которыми имеются трудовые отношения;

- граждан, которым плательщик выплачивал вознаграждение в рамках гражданско-правового договора.

Данное правило распространяется и на иностранных граждан, осуществляющих трудовую деятельность на территории РФ. Однако это не касается высококвалифицированных специалистов, которые имеют трудовые контракты на определенный срок. Связано это с тем, что данная категория работников не подлежит обязательному пенсионному страхованию.

В отчет СЗВ-М включаются следующие сведения:

- информация о страхователе (наименование, организационно-правовая форма, контактные данные, регистрационный номер в ПФР);

- информация о застрахованных лицах (ФИО, СНИЛС, ИНН).

В обязательном порядке форма заверяется подписью руководителя.

За ошибки, связанные с несоблюдением сроков, порядка или формы предоставления отчета, ПФР налагает на организацию денежные штрафы.

Назовем наиболее типовые и часто возникающие ошибки, связанные со сдачей данного отчета в ПФ:

- Сдача документов позже установленного срока. Закон устанавливает, что отчет СЗВ-М следует подавать ежемесячно. При этом не имеет значения, ведет ли организация деятельность или нет. Следует отметить, что сдача отчета позже положенного срока и его не предоставление вовсе с точки зрения закона являются тождественными проступками.

- Ошибки в заполнении документа. Недостоверные сведения, отсутствие сведений и иные неточности в документе рассматриваются как несданный отчет, за что налагаются финансовые санкции.

- Неверная форма сдачи отчета. Установлено, что организации и ИП могут подавать документы в ПФР как в электронном, так и в печатном виде. Однако подача документации на бумажном носителе возможна лишь в том случае, если количество застрахованных лиц на предприятии менее 25 человек. Если же число работников больше, то допускается подача СЗВ-М только в виде электронного документа, подтвержденного усиленной электронной подписью руководителя.

Пени за несвоевременную подачу

Установлено, что денежная санкция за несвоевременную подачу рассматриваемой документации составляет 500 рублей за каждое застрахованное лицо.

Чтобы определить размер взыскания, необходимо эту сумму умножить на количество лиц, которые должны были быть указаны в отчете. К примеру, если в организации трудятся 20 человек, то 500*20 = 10000. Таким образом, придется заплатить 10 тысяч рублей.

Следует отметить, что для предприятий, где трудятся сотни и тысячи сотрудников, размер взыскания может быть весьма значительным.

Санкции за дополняющую форму

Если организация допустила ошибки при подаче отчета, то после сдачи дополняющей формы на организацию налагается взыскание, рассчитанное исходя из количества застрахованных лиц, указанного в ней.

Однако если представители организации самостоятельно обнаружили ошибку и подали дополняющую форму на основании этого, то санкций можно избежать.

Есть ли штрафные санкции, если подал сведения не в том формате

За подачу СЗВ-М в печатном виде при количестве сотрудников более 25 человек предусмотрено наказание в виде взыскания в размере 1000 рублей.

Следует отметить, что помимо пени, возлагаемых на организацию в целом, допускается и привлечение к ответственности должностных лиц предприятия. Размер взыскания составляет от 300 до 500 рублей.

Данное правило не распространяется на индивидуальных предпринимателей.

Как оспорить незаконные пени

На основании выявленного нарушения сотрудники ПФР составляют акт о привлечении организации к ответственности, после чего выносится требование об уплате штрафа, которое направляется в адрес страхователя. Последний вправе предоставить письменные возражения относительно решения о привлечении к ответственности. При неудовлетворительном их рассмотрении представители страхователя могут обратиться в суд для решения вопроса о снижении размера санкций или полной их отмене.

Как оплатить в 2020 году

Чтобы оплатить штраф пенсионного фонда за ошибки, связанные с порядком подачи формы СЗВ-М, организации необходимо оформить платежное поручение.

Средства оплачиваются по реквизитам того отделения ПФР, в который организация или ИП обычно подает документы и оплачивает страховые взносы. Соответственно, при наличии требования используются реквизиты отделения, которое его предъявило.

По общему правилу требование должно быть удовлетворено в течение 15 дней, однако в нем самом могут быть указаны иные сроки для исполнения соответствующего обязательства.

Реквизиты отделения ПФР, как правило, указаны в самом требовании. Если подобной информации в нем нет, то найти реквизиты можно на официальном сайте ПФР.

При заполнении платежного поручения особое внимание следует обратить на выбор правильного кода бюджетной классификации (КБК). Так, за просрочку или ошибки в СЗВ-М проставляется следующий КБК:

39211607090066000140.

В назначении платежа указываются обстоятельства, выдвинутые в качестве обоснования требования ПФР.

Полезное видео

Дополнительная информация по теме статьи в видео:

Заключение

СЗВ-М является персонифицированным отчетом, содержащим основные сведения о страхователе и застрахованных лицах, который подается ежемесячно. За нарушения порядка и правил подачи данного документа ПФР вправе оштрафовать организацию или ИП. В зависимости от ситуации и числа сотрудников размер финансовой санкции может быть весьма внушительным.

Небольшой штраф за пенсионную отчетность — теперь не повод для судебного разбирательства. Правительство запретило Пенсионному фонду подавать иски, если сумма штрафа меньше 3 000 руб. Рассмотрим это нововведение подробнее.

Как сейчас наказывает ПФР

Поправки в ст. 17 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. » уже опубликованы и вступят в силу 31 июля 2020 года. Речь идет о работодателях, которые несвоевременно сдают отчет или отправляют недостоверные сведения. Это считается нарушением, за которое накажут:

- 500 руб. — за просрочку и неполную информацию (по каждому сотруднику);

- 1 000 руб.— за несоблюдение порядка подачи сведений в электронном виде.

Если ПФР обнаружит нарушение, то составит акт. Его вручат работодателю под расписку, отправят заказным письмом или электронным файлом по ТКС. Директору дадут 15 дней для разъяснения своей точки зрения. Если фирма будет спорить, то подаст возражение на имя начальника территориального отделения. Потом создадут комиссию, пригласят директора фирмы или представителя по доверенности. По итогам заседания вынесут решение о привлечении к ответственности либо об отмене санкции.

Если наказание оставят в силе, то руководителю выдадут требование о перечислении штрафа в течение 10 дней. Когда сумма не поступает в казну, ее взыскивают принудительно. Правда, решать такие вопросы может только суд. Поэтому ПФР составит иск и отправит его судье. Если требования удовлетворят, то приставы спишут деньги с расчетного счета предприятия.

Суды буквально завалены исками от ПФР о взыскании мелких штрафов с работодателей. На присуждение виновнику 500 рублей уходит уйма времени. Тогда как серьезные дела, например по взысканию средств на реабилитацию тяжелобольного, ждут своей очереди. Правительство разгрузит систему. И теперь пенсионный фонд не будет подавать иски по каждому поводу.

Как будут взимать штрафы в ПФР по новым правилам

Порядок наказания работодателей не изменится — за нарушения все так же будут штрафовать и высылать требования. Просто сумма, с которой у ПФР примут иск, теперь должна быть не меньше 3 000 руб. Это значит, что за 1 000 руб. не подадут в суд. Но наказание не исчезнет, а будет «висеть» на фирме до момента, пока она не нарушит еще что-нибудь. Когда фонд накопит 3 тыс. руб., то сразу подаст иск.

Предприятие просрочило отправку СЗВ-М и получило 1,5 тыс. штрафа. Этой суммы недостаточно, чтобы взыскать ее по суду. ПФР ждет. В следующем квартале бухгалтер предоставил неверную информацию — оштрафовали еще на 500 руб. Чтобы подать иск, осталось накопить 1 000 руб. Через пару месяцев фирма снова забывает про отчет и получает наказание — 1,5 тыс. Итого сумма штрафа — 3 500 руб. Теперь фонд может идти в суд, на подготовку иска у него есть 6 месяцев.

Срок давности по взысканию — 3 года. В течение этих лет (с даты первого наказания) пенсионный фонд будет копить штрафы предприятий до нужной суммы. А если за это время фирма больше ничего не нарушит, то ПФР все равно потребует взыскания, но предварительно выждет 36 месяцев — вдруг еще что-то появится или директор сам погасит долг. Проще говоря, эту 1 000 руб. все равно придется платить, не сейчас так через 3 года.

Зная, что ПФР копит штрафы, директор может прикинуть начало судебных разборок и опередить фонд — самостоятельно перечислить долг. На это есть 3 года. Допустим, фирма получила два требования общей суммой 2 800 руб. Понимая, что следующий штраф приведет в суд, директор оплатит один из них. Так он уменьшит «санкционные накопления» и отсрочит подачу иска.

Напоминаем, что с 1 января 2020 года изменился КБК по уплате штрафов по ст. 17 Закона № 27-ФЗ. Теперь перечислять деньги нужно на КБК 392 1 16 07090 06 0000 140 — «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации».

Код 392 1 16 20010 06 6000 140 применялся до 01.01.2020 и уже не действует.

ИП имеет обязанность по уплате налогов и страховых взносов. Взносы платятся все время, даже при нулевой выручке. За их неуплату или просрочку по выплатам ИП несет административную ответственность.

С 2017 года страховые выплаты, а также штрафы и пени по ним, ИП платит в свою территориальную Налоговую инспекцию, а уже далее налоговая рассчитывается с адресатами. Таким образом обязательные отчисления в пенсионный и медицинский фонды контролируются сегодня налоговой службой.

Исключение — взносы в ФСС на случай травматизма и несчастных случаев на производстве. Эти выплаты напрямую платятся в фонд, и им контролируются. Для ИП без работников такие выплаты необязательны.

Как платить взносы

ИП платят обязательные взносы за себя. Размер этих выплат фиксирован

- пенсионный взнос — 32 448 рублей;

- медицинский взнос — 8 426 рублей.

Платятся они в течение года. Платить можно разными суммами и в разные периоды, важно заплатить всю сумму до 31 декабря текущего года.

Удобнее платить поквартально. Это позволит ИП на УСН уменьшить налог на величину выплаченных в тот же налоговый период страховых взносов.

Если у ИП доход был выше 300 тысяч рублей, то он дополнительно платит в ПФР взнос в размере 1% от суммы, превышающей 300 тысяч. Это взнос надо оплатить до 1 июля следующего за отчетным года.

Если есть работники, то ИП платит взносы за них, а также сдает всю требуемую по ним отчетность. В этом случае срок уплаты по взносам и срок сдачи каждого отчета строго прописан.

Штрафы в 2020 году

Если ИП не платит страховые взносы, то он не выполняет свои обязанности. А это наказывается штрафами. Намеренная же неуплата грозит штрафом в двойном размере.

Итак, неуплата взносов и занижение расчетной базы наказываются 20% от неуплаченной суммы.

Умышленная неуплата или занижение суммы грозит штрафом в размере 40% от неуплаченной суммы.

Если по уплаченным взносам требуется сдача отчетности, и она не была сдана в срок, то это также наказывается штрафом. Штраф за такое нарушение — от 300 до 500 рублей. Но если ИП не просто забыл сдать отчет, но и не заплатил взносы, то к штрафу прибавляется еще 5% от неуплаченной сумму за три последних месяца и за каждый полный и неполный месяц просрочки.

Если ИП должен сдавать отчетность электронно, но почему-то сдал ее в бумажном виде, то это наказывается штрафом в размере 200 рублей.

Нарушение сроков сдачи СЗВ-М или ошибки в отчете штрафуются в размере 500 рублей за каждое застрахованное лицо. Если этот отчет сдали не тем способом, то штраф — 1000 рублей.

Непредоставление в срок или в полном виде отчетов в ПФР наказывается штрафом от 300 до 500 рублей.

За не сдачу в срок 4-ФСС придется заплатить 5% от суммы отчислений за травматизм за последние три месяца, а также штраф в размере от 300 до 500 рублей. Если этот отчет сдан не тем способом, то штраф составит 200 рублей.

Пени

Кроме штрафов, за просрочку платят еще и пени. Иногда штраф за просрочку не выставляется, но пени все равно приходится оплачивать.

В 2020 году правила расчета пени не менялись, они по-прежнему зависят от ставки рефинансирования ЦБ, которая сейчас приравнивается к ключевой. На сегодняшний день эта ставка равно 4,25%. Но надо смотреть, когда она менялась. Если задолженность за долгий период и затрагивает время с другой ставкой, то ее делят на периоды и считают раздельно.

Пени считаются по формуле: сумма взносов к уплате *количество просроченных дней *1/300 ставка рефинансирования.

Уголовное наказание

За неуплату обязательных взносов возможно и уголовное наказание. Это грозит ответственным лицам в том случае, если неуплата стала результатом преступления.

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал .

Сегодня вы узнаете о том, что недоговаривают в Пенсионном фонде, чтобы не платить лишние деньги пенсионерам. А ведь они положены по закону.

И главная причина здесь в том, что бюджет Пенсионного фонда РФ в последнее время испытывает острый дефицит, поэтому деньги берутся из других бюджетов в виде ежемесячных трансфертов, и сотрудники ПФР зачастую идут на различные уловки, чтобы сэкономить этот самый бюджет ПФР и не переплатить, не дай Бог, лишних денег пенсионерам.

Сейчас участились случаи, когда пенсионеров заставляют возвращать случайно переплаченные, какие-то там небольшие копейки, вплоть до того, что вся ответственность ложится на пенсионера.

Итак, давайте сейчас разберем несколько уловок, к которым прибегают сотрудники ПФР, чтобы недоплачивать пенсию.

1. Главная уловка, с которой мы часто сталкиваемся, не засчитывают стаж работы в определенные периоды. Это самая распространенная уловка.

Пенсионеры часто пишут, что в ПФР им не засчитали стаж работы за определенные годы, и теперь пенсия очень маленькая. Бывает даже такое, что, не засчитав стаж за часть отработанного времени, пенсию не назначают, и человека переводят на социальную, которая будет вместо страховой на 5 лет позже.

А вот в Советское время в стаж работы включалось буквально все: и учеба, и служба в армии, практики, декретные отпуска и т.д.

В настоящее же время сотрудники Пенсионного фонда при начислении пенсии считают только официальный стаж работы, а остальное не берут во внимание.

Например, кто-то мог учиться 6 лет в институте, потом несколько лет в аспирантуре, служить в армии, мог работать неофициально, наконец. При этом никто не виноват, что его работодатель официально не оформлял и не отправлял какие-то страховые выплаты лет 20 тому назад.

Такое было в 90-е годы, когда приходилось работать где угодно, чтобы выжить, прокормить свою семью. Так вот такая работа официально не учитывалась.

Бывает, что и документы теряются. Потому что с тех пор многие организации обанкротились, развалились, и документов, подтверждающих стаж, попросту, уже не найти.

В таких случаях ПФР требует отправлять запрос в ту организацию, а если таковой уже нет, то в архив. Ну а если в архиве тоже нет, значит, вам этот стаж не засчитают. И это главная проблема сегодняшних пенсионеров.

2. Недоплачивают прибавку к пенсии за детей. Есть такая прибавка, которая выплачивается не всем, а только тем, чей совокупный доход не превышает определенного минимума.

То есть, если у вас невысокая пенсия и у вас есть иждивенцы, то на каждого иждивенца должна идти определенная прибавка.

Расчет прибавки зависит от региона, от конкретной области, края и республики.

3. ПФР не говорит о единовременной выплате накопительной части пенсии.

Что это такое?

Все граждане, которые работали в период с 2002 г. по 2014 г. имеют накопительную часть пенсии. И это регулируется законом (статья 168 ФЗ). Это Федеральный Закон, который никто не отменял, и он работает до сих пор.

Эту сумму, ранее, на счет Пенсионного фонда начислял работодатель, а затем он поступал на лицевой счет вашего СНИЛСа.

Итак, мало кто знает сейчас о том, что если накопительная часть в сумме меньше 100 000 рублей, то ее, по вашему запросу, могут выплатить единовременно в течении 2-х месяцев. То есть всю сумму вам могут выплатить сразу.

Сотрудники ПФР умышленно умалчивают об этом, растягивая эту сумму на 10-15 лет. Конечно, платить со 100 тыс. руб. по 300 рублей в месяц не так сложно, как взять и выплатить эту сумму единовременно.

Что будет с этими 100 000 рублями через 10-15 лет одному Богу известно, тем более, мы уже это проходили.

Так вот, обычно у большинства граждан за эти 12 лет с 2002 по 2014 год накопительная часть пенсии составляет порядка 80 000 – 200 000 рублей. Соответственно, многие из вас могут претендовать на единовременную выплату накопительной части пенсии.

Вот, дорогие друзья, на какие уловки идут сотрудники ПФР, чтобы не переплатить нам лишние денежки.

Конечно, закон не предусматривает наказание за умалчивание и не информирование населения, и ПФР этим пользуется. Так что будьте бдительны. Проверяйте, узнавайте, не стесняйтесь спрашивать, задавать вопросы.

А лучше всего затребовать распечатку пенсии.

Распечатка пенсии — это такая справка, в которой отражаются все действия при начислении пенсии.

По этой распечатке очень легко увидеть все суммы, начисленные в определенный период времени, а так же такие важные параметры, как учтенный стаж, размер индексации, сколько составляет фиксированная часть пенсии, и т.д. и т.п.

Чтобы получить данную распечатку, надо обратиться в ближайшее отделение ПФР с требованием ознакомить вас с вашим пенсионным делом.

И не бойтесь, помните, что ваши действия защищены Федеральным законом от 27.07.2006 г. №149 ФЗ, в редакции от 19.07.2018 г., который называется «Об информациях, информационных технологиях и о защите информации».

Всего вам доброго!

Если информация была полезной, поделитесь ею в соцсетях.

Чтобы не пропустить следующую статью, подписывайтесь.

Мы так часто говорим о пенсиях, что, думаю, все уже знают об особенностях нашей пенсионной системы.

Наша пенсионная система - распределительная или солидарная.

Работает она по принципу солидарности или взаимопомощи поколений, т.е. работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров - каждое поколение получает пенсии за счет следующего.

При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы - пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус –зависимость от демографической ситуации. Система зависит от соотношения доходов (а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат.

Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий.

Именно этим наше правительство объясняло необходимость поднять пенсионный возраст.

Во многих странах пенсионная система накопительная или накопительно-распределительная.

И какая из этих систем лучше?

Накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема.

Но - нужно помнить, что при такой системе, если ваши родители не накопили себе на пенсию, - это тоже ваши проблемы.

Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию - это тоже будет ваша проблема.

А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема?

Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так.

Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

Все попытки нашего правительства сделать нашу пенсионную систему накопительно-распределительной пока были безуспешными. ГПП - гарантированный пенсионный продукт, о котором так много пишут и говорят сейчас - очередная их попытка. Но, опять что-то не вытанцовывается. проект завис и на 2020 год даже не включен в планы обсуждения в Думе.

О своих пенсионных накоплениях мы можем узнать в Личном кабинете на сайте ПФР или на портале госуслуг. На нашем личном счете отражаются все периоды трудовой и предпринимательской деятельности, то есть наш трудовой и страховой стаж.

Кроме того, там мы можем увидеть сумму страховых взносов, уплаченных за нас работодателем, а также количество заработанных нами баллов.

И вот тут, увидев сумму взносов в лицевом счете, многие из нас задаются вопросом «где деньги». Почему на лицевом счете так мало?

Дело в том, что не все уплаченные за вас взносы учитываются на вашем лицевом счете. Почему? Где остальные деньги?

Вот об этом и поговорим подробнее.

Устраиваясь на работу, мы договариваемся о положенной нам зарплате, которую и получаем «на руки» за минусом 13% подоходного налога.

Допустим, вам повезло получать «белую» зарплату в 25 тысяч рублей. В этом случае работодателю месяц вашей работы обойдётся в 32 тысячи 500 рублей. Из них 25 000 уйдут вам на зарплату, а 7.500 уйдут в фонды - пенсионный, медстрах и соцстрах (в том числе в ПФР 22% – 5.500 р.).

Далее эти 5500 руб., поступившие в ПФР, делились на три части:

— базовая (фиксированная) - (в неё идёт от зарплаты 6% - 1500 руб.);

— страховая (10% - 2500 руб.);

— накопительная (6% - 1500 руб.).

Первая кучка, 1500 рублей = 6%, -забудьте о ней и не вспоминайте. Они складываются в один большой котел.

Этих денег Вы не увидите никогда на Вашем лицевом счете.

Из этих средств, вместе со средствами из бюджета, формируется самая маленькая часть любой пенсии - фиксированная базовая часть – это выплата, которая имеет строго определённый размер и предоставляется всем гражданам независимо от того, на каком основании назначается обеспечение (по старости, инвалидности или потере кормильца), но в разных суммах, которые оговариваются в ст.16 ФЗ №400.

Вторая кучка, 2500 рублей = 10%, -это страховая часть пенсии, она отражается на Вашем лицевом счете и прописывалась раньше в письмах «счастья», которые приходили по почте каждый год.

Эти деньги не лежат в кубышке. Их просто записывают на Вашем лицевом счете. А сами денежки идут на выплаты пенсий тем пенсионерам, которые живут и здравствуют сегодня.

Сейчас Вы свою страховую отдаете пенсионерам, потом Вам будут отдавать молодые.

Денег на лицевом счете нет, есть некое условное обязательство государства перед Вами.

Третья кучка, 1500 рублей = 6%. Это накопительная часть пенсии. Почему накопительная?

-Потому что она реально копилась.

Из 5500 рублей, которые послал для Вас Ваш работодатель в пенсионный фонд, живыми оставались только эти 1500.

Но и они тоже не лежали там мертвым грузом в каком-то загашничке.

Эти деньги реально работали и работают в экономике. Эти деньги делают Вам деньги. Они вкладываются в какие-то производства, предприятия и т.п.

Занимается этим Государственная управляющая компания "Внешэкономбанк" или Негосударственный пенсионный фонд, если вы перевели в него свою накопительную часть…

Они Ваши денежки и крутят, получают прибыль, ну и делятся этой прибылью с Вами.

Право на формирование накопительной части было не у всех работников, а только у мужчин 1953-1966 г.рождения и у женщин 1957-1966 г.рождения, работавших в 2002-2004 годах.

Затем, в 2004 году право на формирование накопительной части пенсии у работников этих годов рождения отменили, оставив его только у работников 1967 года рождения и моложе.

Так было…, но в 2014 году правительство решило «заморозить» накопительную часть пенсии, предложив всем желающим перевести эту накопительную часть в любой НПФ – Негосударственный пенсионный фонд. Их в России 94. Такой фонд есть и у Сбербанка, и у Газпрома, и у многих других крупных компаний.

Ведь у НПФ гораздо больше возможностей вложить деньги, чтобы они работали с большей прибылью, чем у Внешэкономбанка.

Кто-то перевел свою накопительную часть в НПФ, а кто-то – нет. Но, эти деньги не пропали, они по-прежнему находятся на счетах ПФ, только не пополняются, но, выйдя на пенсию, вы сможете их получить или единовременной суммой, или частями к каждой ежемесячной пенсии.

А что же сейчас, после "заморозки" происходит с нашими пенсионными накоплениями? Как они распределяются?

После «заморозки», те 22%, которые перечисляет работодатель, теперь распределяются так:

1. Фиксированная часть – 6%;

2. Страховая часть – 16%.

т.е. на ваш лицевой счет попадает 16% из перечисленных работодателем 22%.

Что же будет, когда Вы достигните пенсионного возраста, и придет Ваша пора получать пенсию?

Работники ПФ достанут свои гроссбухи, посмотрят на Ваш лицевой счет, пошуршат в программках и выдадут Вашему вниманию некую сумму, которая сложится из:

-фиксированной базовой части пенсии, на 2019 год – 5334,00

-страховой часть пенсии (она будет рассчитываться исходя из той суммы, которая будет значится в Вашем лицевом счете в разделе "Страховая часть". Эта сумма будет поделена на «сроки дожития». В 2019 году они составляли 21 год или 252 мес., т.е. ежемесячно 1\252 от накопленной суммы.

В последние годы расчет этой части пенсии производится по баллам.

-накопительной части пенсии, если она есть…

И сумма эта, к сожалению, будет очень небольшой.

Если работодатель не платил взносы в ПФР, вопрос можно решить двумя способами – обратиться в Пенсионный Фонд либо в судебную инстанцию. В последнем случае ответчиком выступит непосредственный наниматель, уклоняющийся от собственных обязанностей. Однако надеяться на положительный результат стоит лишь тогда, когда имеются реальные доказательства факта трудовых отношений с работодателем: запись в трудовой книге, договор и прочие документы.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

- персональный кабинет на сайте ПФР;

- сайт Госуслуги;

- бухгалтерия работодателя;

- запрос в Пенсионный Фонд;

- МФЦ.

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

- Заявление в Пенсионный Фонд. В этом случае потребуется составить запрос в свободной форме, где указать на факт отсутствия страховых отчислений и обозначить просьбу о принятии мер в отношении недобросовестного работодателя. Рекомендовано отправить 2 документа. Один в территориальное отделение ПФР, второй в Пенсионный Фонд по конкретному субъекту РФ.

- Обращение в суд. Срок подачи заявления составляет 3 месяца с момента получения информации об имеющемся правонарушении. В этом случае дополнительно стоит привлечь к разбирательству ПФР в качестве третьего участника, не заявляющего самостоятельные требования. При положительном вердикте, наниматель будет обязан перевести положенную сумму страхового взноса на счет сотрудника.

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

- трудовое соглашение;

- трудовую книгу;

- расчетные листы;

- выписку со счета в банке, если средства регулярно переводились на карту.

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Ответственность работодателя

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Если более подробно, ответственность за неуплату страховых взносов такова:

- Штраф по статье 122 НК РФ. 20% от удержанных отчислений в случае неумышленной просрочки, например, неверный расчет. И 40% если имело место намеренное уклонение.

- Пени. В размере 1/300 ставки за каждый просроченный день (пункт 4, параграф 75 НК).

В случае если отчетность сдана вовремя, а вот платеж задерживается, штрафных санкций не предусмотрено. В этой ситуации будут начислены только пени. При этом первый день просрочки будет прощен.

Что касается уголовной ответственности, таковая наступает в случае длительного невыполнения обязательств по отчислениям и крупных сумм. Дело будет заведено, если имеет место факт уклонения от оплаты 5 млн. рублей, включающих налоги, взносы и прочие сборы.

Максимальная мера наказания может быть следующей:

- уголовный срок в количестве 6 лет и максимальный штраф в сумме 500 тыс. рублей, если фирма не выплатила взносы в общем размере 13 млн. рублей за 3 года;

- для ИП при удержании суммы более чем на 4,5 млн. рублей в течение 3 лет – срок до 3 лет, максимальный штраф в размере 300 тыс. рублей.

Если сумма удержания ниже указанных, наказание может быть снижено до штрафа с максимальным порогом 300 тыс. рублей и сроком лишения свободы на 1 год для ИП и 2 года для организаций. При этом меры могут быть и более лояльны, например, арест на 6 месяцев либо назначение принудительных работ.

Выявление факта недобросовестности работодателя, уклоняющегося от перечисления страховых взносов в ПФР, требует незамедлительных действий со стороны сотрудника. Стоит обратиться в Пенсионный Фонд, прокуратуру, судебные органы. Не следует бояться отказов со стороны государственных структур. На стороне работников находится закон, поэтому заявления о подобных правонарушениях подлежат обязательному рассмотрению.

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

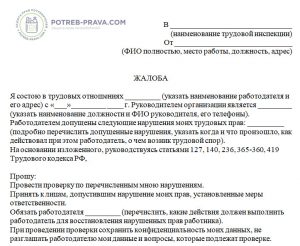

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

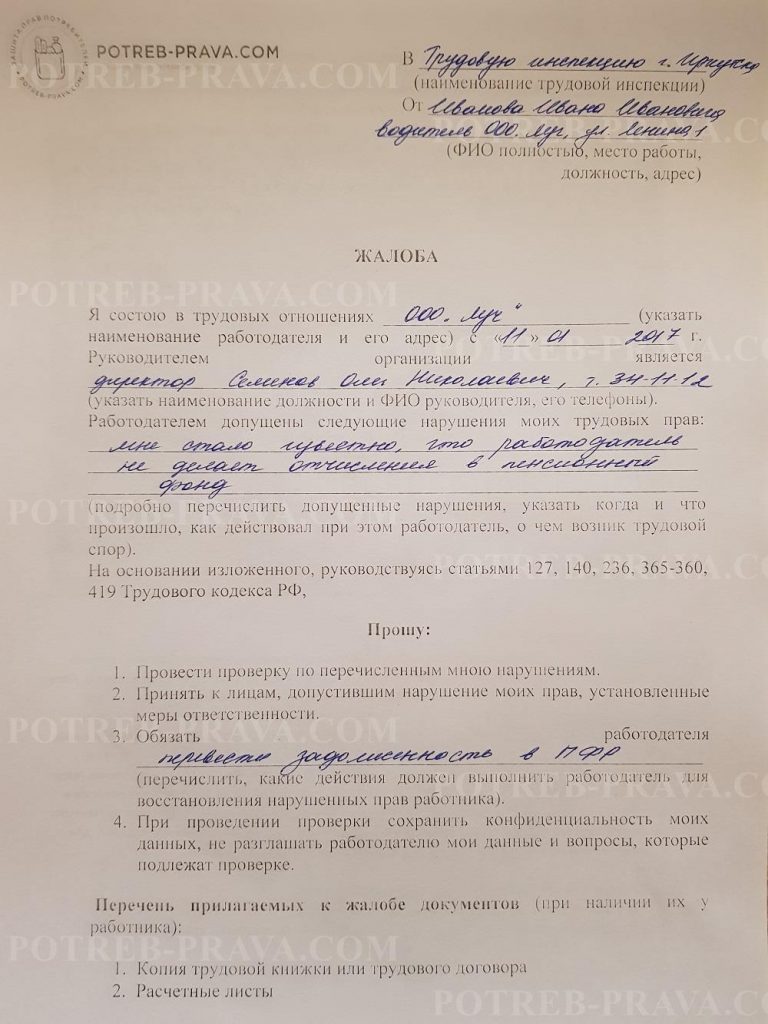

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

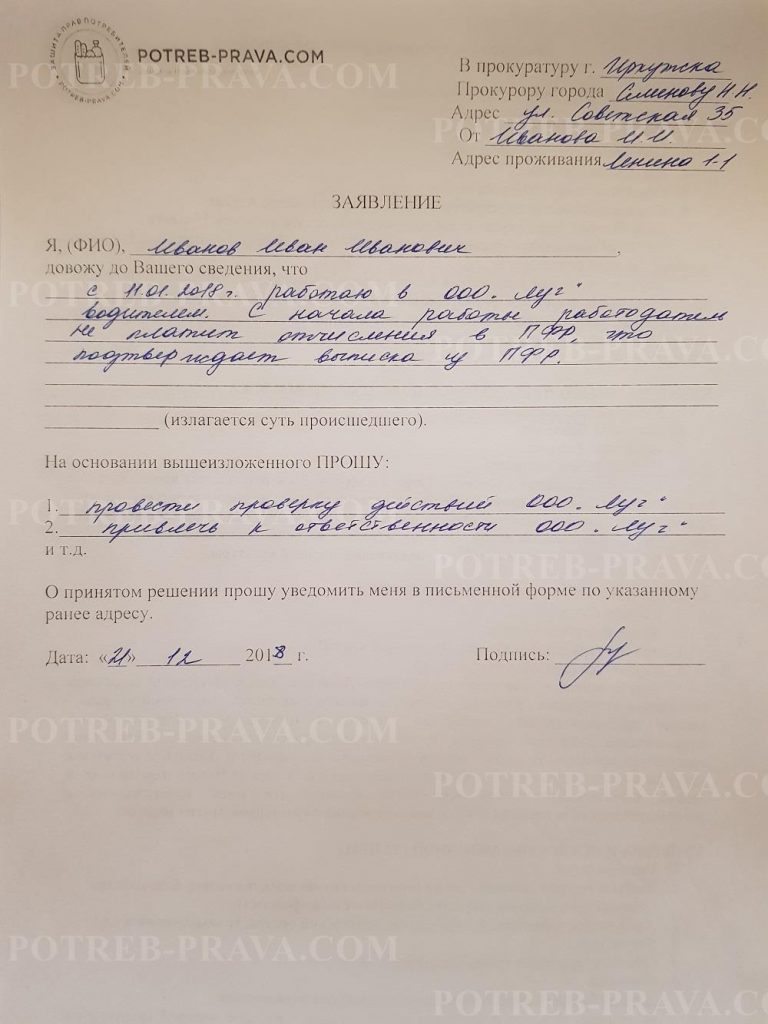

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

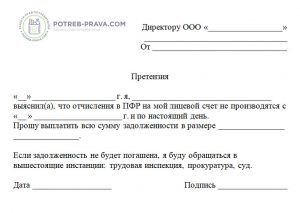

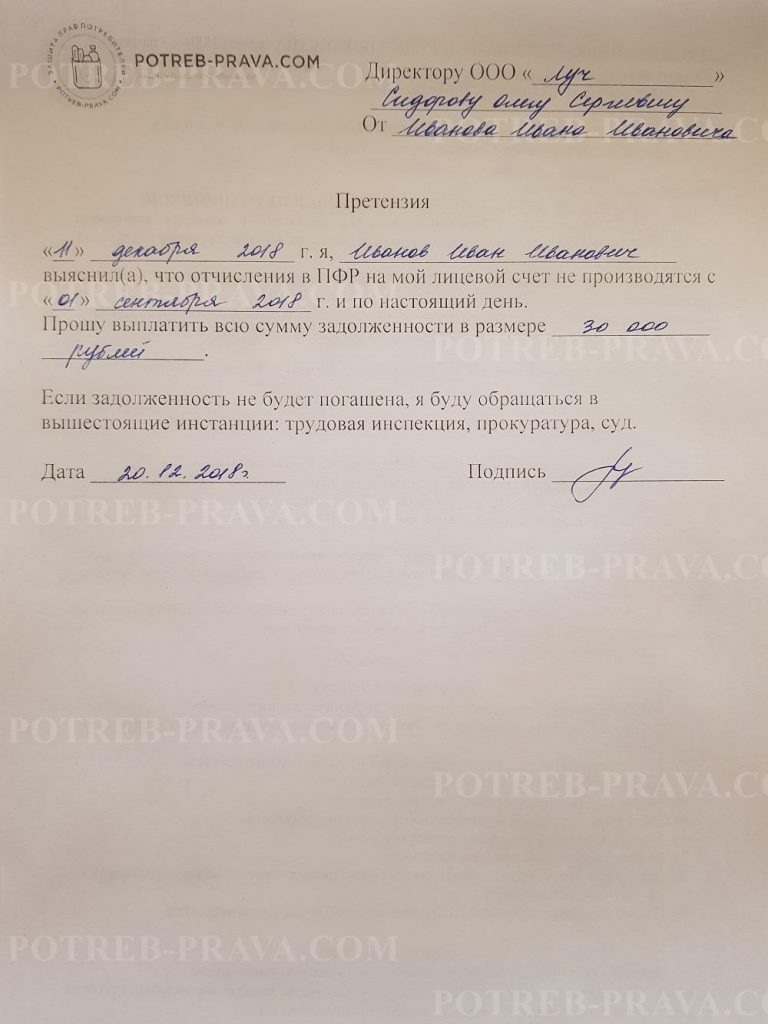

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

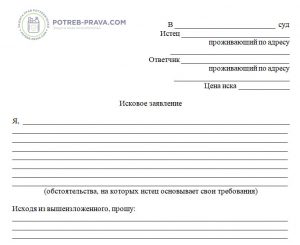

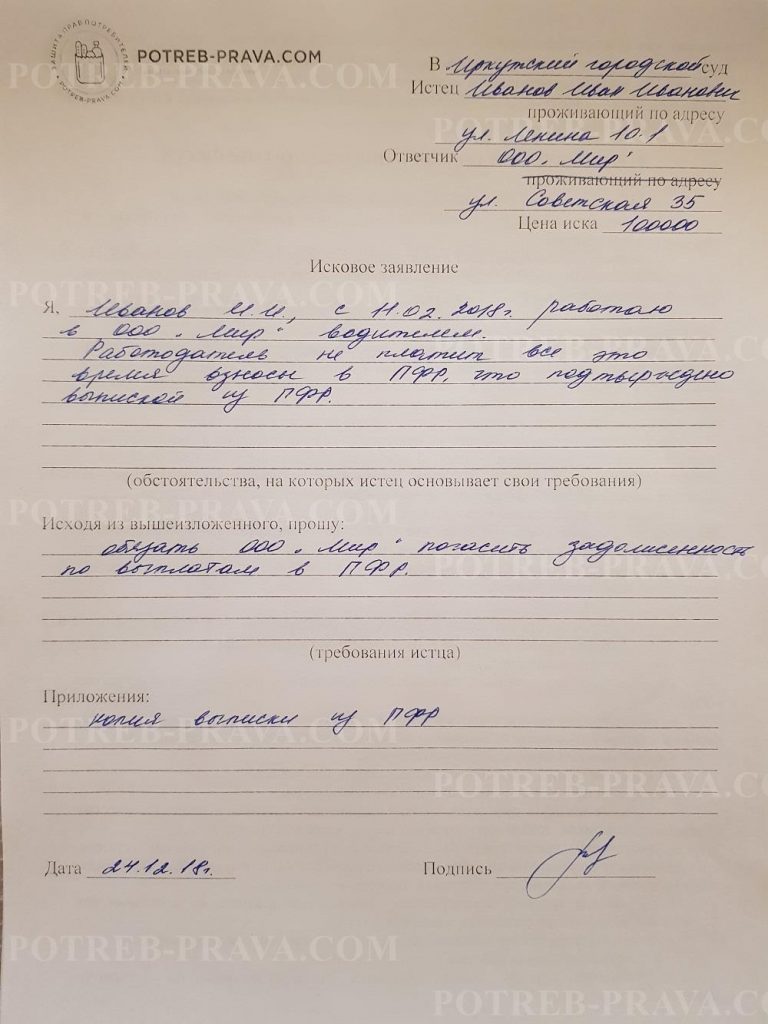

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: