Инн органа федерального казначейства пфр что это

С 1 января 2021 года начнет действовать новый порядок казначейского обслуживания в территориальных органах Федерального казначейства (далее – ТОФК). Причиной тому станут внесение Федеральным законом от 27.12.2019 № 479‑ФЗ (далее – Федеральный закон № 479‑ФЗ) изменений в Бюджетный кодекс и вступление в силу ряда других нормативно-правовых актов. В статье приведем краткий обзор данных изменений.

С указанной даты вступят в силу:

- вновь введенные гл. 24.2«Система казначейских платежей», 24.3«Казначейское обслуживание» БК РФ;

- Приказ Федерального казначейства от 14.05.2020 № 21н «О Порядке казначейского обслуживания» (далее – Приказ № 21н);

- Приказ Федерального казначейства от 01.04.2020 № 15н «О Порядке открытия казначейских счетов» (далее – Приказ № 15н);

- Приказ Федерального казначейства от 13.05.2020 № 20н «Об утверждении Правил организации и функционирования системы казначейских платежей»;

- Положение Минфина РФ № 63н, ЦБ РФ № 717‑П от 10.04.2020 «Об особенностях взаимодействия системы казначейских платежей с платежными системами».

Участники системы казначейских платежей

Участниками системы казначейских платежей являются прямые и косвенные участники, определенные ст. 242.8 БК РФ (в редакции Федерального закона № 479‑ФЗ).

К прямым участникам системы казначейских платежей относятся, в частности:

- Федеральное казначейство;

- финансовые органы субъектов РФ (муниципальных образований);

- администраторы доходов бюджетов, получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета;

- федеральные бюджетные и автономные учреждения.

Косвенными участниками системы казначейских платежей считаются в том числе:

- получатели средств бюджета субъекта РФ (местного бюджета), администраторы источников финансирования дефицита бюджета субъекта РФ (местного бюджета);

- бюджетные и автономные учреждения субъекта РФ (муниципальные бюджетные и автономные учреждения).

Федеральное казначейство является оператором системы казначейских платежей, обеспечивающим функционирование системы казначейских платежей, прием и исполнение распоряжений, осуществление операций по казначейским счетам участников системы казначейских платежей.

Казначейское обслуживание

Казначейское обслуживание будет осуществляться территориальными органами Федерального казначейства.

В соответствии со ст. 242.14 БК РФ (в редакции Федерального закона № 479-ФЗ) денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, лицевые счета которым открыты в Федеральном казначействе (финансовом органе субъекта РФ, муниципального образования), с 01.01.2021 учитываются на казначейских счетах.

Для этих целей в Федеральном казначействе открываются казначейские счета. К ним, в частности, относятся:

- единый счет бюджета;

- казначейский счет для осуществления и отражения операций по учету и распределению поступлений;

- казначейский счет для осуществления и отражения операций с денежными средствами, поступающими во временное распоряжение;

- казначейский счет для осуществления и отражения операций с денежными средствами бюджетных и автономных учреждений.

Казначейские счета открываются как в валюте РФ, так и в иностранных валютах в порядке, установленном Федеральным казначейством в Приказе № 15н.

Порядок казначейского обслуживания установлен Федеральным казначейством в Приказе № 21н.

При казначейском обслуживании информационный обмен между прямыми участниками системы казначейских платежей и территориальным органом Федерального казначейства будет осуществляться в электронном виде с применением усиленной квалифицированной электронной подписи лица, уполномоченного действовать от имени прямого участника системы казначейских платежей.

Обмен документами, содержащими сведения, составляющие государственную тайну, а также при отсутствии технической возможности информационного обмена в электронном виде с применением электронной подписи производится с применением документооборота на бумажном носителе с одновременным представлением документов на машинном носителе.

При казначейском обслуживании учет операций участников системы казначейских платежей будет осуществляться на лицевых счетах, открытых прямым участникам системы казначейских платежей в территориальных органах Федерального казначейства.

Операции с наличными денежными средствами

Обеспечение наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей будет производиться Федеральным казначейством с открытием, в соответствии со ст. 155, 156 БК РФ, банковского счета, предназначенного для выдачи и внесения наличных денежных средств и осуществления расчетов по отдельным операциям.

Формы документов для проведения казначейских операций

Для казначейского обслуживания утверждены формы распоряжений о совершении казначейских платежей (операций). Документы будут вводиться поэтапно.

С 01.01.2021 до 31.12.2022 применяются следующие формы распоряжений (приведены в приложениях 15 – 26 к Приказу № 21н):

- заявка на кассовый расход (ф. 0531801);

- заявка на кассовый расход (сокращенная) (ф. 0531851);

- сводная заявка на кассовый расход (ф. 0531860);

- заявка на возврат (ф. 0531803);

- заявка на получение наличных денег (ф. 0531802);

- заявка на получение денежных средств, перечисляемых на карту (ф. 0531243);

- заявка для обеспечения наличными денежными средствами в электронном виде;

- уведомление об уточнении вида и принадлежности платежа (ф. 0531809);

- уведомление об уточнении операций клиента по форме (ф. 0531852);

- распоряжение финансового органа с расшифровкой (ф. 0531806);

- реквизиты распоряжения о перечислении денежных средств на банковские карты «Мир» физических лиц;

- уведомление о поступлениях в иностранной валюте (ф. 0531452); и др.

С 01.01.2023 документы нужно будет заполнять в структурированном виде по реквизитам, которые приведены в приложениях 1 – 4 к Приказу № 21н:

- реквизиты распоряжения о совершении казначейского платежа (перечисление);

- реквизиты распоряжения о совершении казначейского платежа (возврат);

- реквизиты распоряжения о совершении казначейского платежа (обеспечение наличными денежными средствами, перечисление на банковские карты);

- реквизиты распоряжения о совершении казначейского платежа (уточнение).

Операции со средствами бюджетных и автономных учреждений

Бюджетные и автономные учреждения вправе будут распоряжаться денежными средствами на соответствующих казначейских счетах согласно законодательству РФ.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся прямыми участниками системы казначейских платежей, указанные учреждения представляют в ТОФК распоряжения о совершении казначейских платежей, предусмотренные приложениями 15 – 25 к Приказу № 21н.

Для осуществления операций со средствами бюджетных и автономных учреждений, являющихся косвенными участниками системы казначейских платежей, финансовый орган субъекта РФ (муниципального образования) представляет в территориальный орган Федерального казначейства распоряжение о совершении казначейских платежей, предусмотренное приложениями 15 – 18 к Приказу № 21н.

Таким образом, косвенные участники системы казначейских платежей будут осуществлять операции через соответствующих прямых участников этой системы (финансовых органов) путем направления им распоряжений.

Учет операций со средствами бюджетных и автономных учреждений будет осуществляться по кодам (составным частям кодов) бюджетной классификации РФ, исходя из экономического содержания казначейских платежей:

- поступления – по коду аналитической группы подвида доходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов);

- выплаты – по кодам видов расходов классификации расходов бюджетов (по аналитической группе вида источников финансирования дефицитов бюджетов), кодам субсидии и кодам объектов капитального строительства (при наличии).

При оплате расходов бюджетного (автономного) учреждения за счет средств целевых субсидий распоряжение о совершении казначейских платежей и документы, необходимые для санкционирования расходов, дополнительно проверяются на соответствие установленному порядку санкционирования.

Закрытие банковских счетов в связи с переходом на казначейское обслуживание

В целях реализации положений Федерального закона № 479‑ФЗ выпущено Письмо Минфина РФ № 09‑01‑10/66747, ЦБ РФ № 04‑45‑7/5526, Федерального казначейства № 07‑04‑05/05‑14880 от 29.07.2020 о закрытии банковских счетов в связи с переходом на казначейское обслуживание.

В письме сообщается, что финансовым органам субъектов РФ (муниципальных образований) в срок до 01.04.2021 необходимо провести работу по закрытию счетов, открытых им в подразделениях ЦБ РФ или кредитных организациях. С 01.01.2021 не допускается совершение операций финансовыми органами субъектов РФ (муниципальных образований) по банковским счетам, открытым в подразделениях ЦБ РФ и кредитных организациях, за исключением операций по ежедневному переводу остатков денежных средств на банковские счета, входящие в состав единого казначейского счета, открытые органам Федерального казначейства в подразделениях ЦБ РФ.

В связи с вышесказанным финансовым органам субъектов РФ (муниципальных образований) необходимо будет до 01.01.2021 заключить с подразделениями ЦБ РФ и кредитными организациями (филиалами) дополнительные соглашения к договорам банковского счета, предусматривающие:

- отказ от инициирования операций по банковскому счету с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета;

- ежедневный перевод с первого рабочего дня 2021 года в соответствии с законодательством РФ до закрытия счета остатков денежных средств со счета финансового органа субъекта РФ (муниципального образования) на банковский счет, входящий в состав единого казначейского счета, открытый органу Федерального казначейства в подразделении ЦБ РФ;

- необходимость представления заявления клиента на закрытие банковского счета за десять рабочих дней до даты его закрытия, но не позднее 17.03.2021;

- закрытие банковского счета не позднее 01.04.2021.

Кроме того, финансовым органам субъектов РФ (муниципальных образований) для организации перехода на казначейское обслуживание необходимо провести работу по открытию казначейских счетов во взаимодействии с территориальными органами Федерального казначейства, а также проинформировать своих клиентов о переходе на казначейское обслуживание.

- Банковский специалист широкого профиля

- Основы бухгалтерского учета в банке

- Банковский аналитик

- Бесплатные тесты

- Отзывы об обучении

- Демо-версия курса

- Обложки для документов

- Календарь мероприятий

- Пресс-релизы мероприятий

- Прошедшие мероприятия

НОВОСТИ

для банков, о банках и не только.

Единый казначейский счет, новые реквизиты для налоговых платежей и новые правила заполнения платежек с 2021 года

Платежные поручения по платежам в бюджет (налоги, взносы и т.п.) нужно будет с 01 января 2021 года заполнять по новым правилам: множественные изменения внесены в Приказ Минфина России № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» Приказом от 14.09.2020 № 199н, вступающим в силу с 1 января 2021 года. В поле 17 платежного поручения нужно будет указывать специальные коды.

Дело в том, что в соответствии с положениями статьи 242.14 Бюджетного кодекса РФ денежные средства бюджетов, а также средства, поступающие во временное распоряжение получателей бюджетных средств, средства бюджетных и автономных учреждений, денежные средства юрлиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России, с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в первый день функционирования платежной системы Банка России 2021 года открываются рублевые банковские счета на балансовом счете № 40102, входящие в состав единого казначейского счета (в Плане счетов с 2021 года появится счет 40102 «Единый казначейский счет»; соответствующие изменения уже внесены в 579-П Указанием ЦБ РФ от 19.05.2020 № 5460-У).

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета. Открытые в настоящее время территориальным органам Казначейства России рублевые банковские счета будут закрыты в первом полугодии 2021 года, и предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета, в течение которого допускается зачисление денежных средств на ранее открытые банковские счета и осуществляется ежедневный перевод остатка на банковские счета, входящие в состав единого казначейского счета.

Таблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам, размещена на сайте Казначейства.

Правилам заполнения платежных поручений, в том числе

по платежам в бюджетную систему РФ,

Вы научитесь на курсе «Банковский специалист широкого профиля»

Так, например, с Нового года московские компании вместо счёта № 40101810045250010041 Управления Федерального казначейства по г. Москве будут указывать в бюджетных платежках счет № 40102810545370000003, и, помимо этого, в платежном поручении нужно будет указать номер казначейского счета, например: 03100643000000017300. При этом, если ранее счет УФК указывался в поле 17 платежного поручения, то теперь счет, начинающийся с 40102, будет указываться не там же, а выше – в поле 15. В Поле 17 же будет указываться новый казначейский счет, начинающийся с 03100. Мало того, изменится БИК. В нашем примере вместо 044525000 нужно будет с 01 января 2021 года указывать 004525988 с наименованием банка-получателя как «ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва», и, судя по всему, этот БИК присвоен исходя из новой структуры банковских идентификационных кодов, которые предусмотрены Приложением 6 к Положению № 595-П ещё с 2 июля 2018 года, но так и не начали по факту применяться.

К слову напомним, что теперь переплату налога можно зачесть в счет уплаты налога любого вида. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки, пеней, штрафов либо возврату налогоплательщику. Зачет сумм федеральных налогов и сборов, региональных и местных, не ограничивается соответствующими видами налогов и сборов. Соответствующие изменения внесены в п. 1 ст. 78 НК РФ. Думается, что Единый казначейский счет, в частности, упростит эту процедуру.

Напомним также, что с 2021 года знаменитое Положение Банка России № 383-П «О правилах осуществления перевода денежных средств» будет заменено новым нормативным актом, в котором будет обновлен перечень и описание реквизитов платежного поручения.

В целях реализации новых норм Центр эксплуатации платежной системы Департамента информационных технологий Банка России сообщил, что с 2021 года будет реализовано проведение дополнительного контроля значений реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Коммерческая компания может заключать государственные контракты. Последние представляют собой заказы, целью которых является удовлетворение государственных нужд. К примеру, госконтракты могут касаться строительства дорог, работы над оборонными сооружениями. Если компания получает такой контракт, ей выделяются бюджетные средства на исполнение заказа. Расходование этих средств подлежит особому контролю. Для обеспечения контроля над целевым использованием денег открываются казначейские счета.

Вопрос: Как узнать, в каком органе Федерального казначейства открыты лицевые счета должнику по исполнительному документу?

Посмотреть ответ

Что собой представляет казначейский счет

Казначейский счет – это отдельный лицевой р/с. Для его открытия нужно обратиться в местный отдел казначейства. Главная особенность этого счета: на него помещаются только бюджетные средства. Подобными р/с пользуются получатели выплат из бюджета, участники бюджетных процессов. Во всем остальном счет является совершенно обычным.

Открывать такой счет нужно только в том случае, если компания получает бюджетные средства по государственному контракту. Просто коммерческой фирме не обязательно иметь казначейский р/с. Нужен он только при наличии конкретных обстоятельств.

ВАЖНО! Получить бюджетные средства по контракту коммерческая фирма может только через казначейство. КС могут открываться бюджетными и некоммерческими учреждениями, коммерческими субъектами.

Для чего открывается казначейский счет

Казначейский счет позволяет увеличить степень контроля над целевым расходованием бюджетных средств. Казначейство обеспечивает полную проверку этих аспектов использования денег:

- Соответствие положениям контракта.

- Соответствие законам.

- Целесообразность, рациональное использование.

Вопрос: Может ли орган Федерального казначейства перенаправить предъявленный взыскателем исполнительный документ в тот орган Федерального казначейства, в котором должнику открыт лицевой счет?

Посмотреть ответ

Казначейство контролирует расходование бюджетных средств, которые предоставляются по следующим основаниям:

- Государственные контракты стоимостью свыше 100 000 000 рублей.

- Договоры о выдаче субсидий и бюджетных инвестиций.

- Соглашения о взносах в уставной капитал.

- Нормативные акты, в которых указываются право на субсидии и порядок их выдачи.

- Государственные контракты, оформляемые с бюджетными или автономными субъектами, стоимостью свыше 100 000 000 рублей.

- Любые соглашения, которые были оформлены в рамках реализации госконтракта.

- Госзаказы, касающиеся оборонного комплекса.

Казначейство выполняет эти функции:

- Проверка соответствия объема реально выполненных обязательств тому, что прописано в документах.

- Контроль над соблюдением сроков, указанных в контракте.

- Проверка фактической поставки товара.

- Соответствие указанной стоимости товара его реальной стоимости.

Казначейское сопровождение исполняется на основании положений Постановления Правительства №1552 от 30 декабря 2016 года. В этом нормативном акте указано, что получатели бюджетных средств должны открыть р/с в казначействе. Именно на этот счет будут зачисляться целевые средства. Оттуда же они будут списываться.

Вопрос: Мы бюджетное учреждение, хотим принять участие в аукционе, объявленном в соответствии с положениями Закона N 44-ФЗ. В извещении установлено требование о предоставлении обеспечения заявки. Необходимо ли нам открывать спецсчет, если расчетный счет у нас открыт в казначействе?

Посмотреть ответ

Порядок открытия казначейского счета

Порядок открытия р/с регулируется Федеральным казначейством страны. Он содержится в приказе №21н от 17 октября 2016 года в редакции от 28 декабря 2017 года.

Для открытия счета нужно сначала подготовить документы. В частности, это заявка на открытие счета и карточка с образцами подписей. Если р/с открывается для обособленного филиала компании, то потребуется также ходатайство от центрального офиса. В этом ходатайстве должна содержаться просьба об открытии казначейского счета. Составляется документ в свободной форме. Его нужно заверить у управленца компании и главбуха центрального офиса.

Следующий важный документ – заявление на открытие КС. Составляется оно по форме 05311752. В документе содержится эта информация:

- Наименование документа.

- Дата составления.

- Наименование компании, которой нужно открыть счет.

- Наименование других получателей.

- Отдел Федерального казначейства.

- Просьба об открытии счета.

- Различные коды, относящиеся к компании: ИНН, КПП, ОКПО.

Следующий шаг – заполнение карточки образцов подписей. Составляется документ по форме 05311753. Что это такое? Карточка нужна представителям казначейства. Она позволяет известить сотрудников финансового учреждения о том, как выглядит оригинал подписей ключевых лиц компании. В документе также содержится оттиск печати фирмы. Госконтракты обычно предполагают работу с немалыми суммами. А потому наличие образцов подписей является необходимой мерой предосторожности. Карточку с образцами нужно заверить у нотариуса.

Это основной перечень документов. Однако казначейство может попросить дополнительные бумаги. Имеет смысл заранее собрать этот пакет документов:

- Копия государственного контракта, под который открывается казначейский счет.

- Выписка из ЕГРЮЛ о регистрации ЮЛ.

- Копия Устава организации.

- Копия свидетельства о том, что плательщик поставлен на налоговый учет.

- Справка из ФСС, подтверждающая уплату страховых взносов.

Представители казначейства могут сравнить представленные клиентом бумаги с документами, запрошенными в различных государственных структурах. Решение об открытии р/с принимается в течение 5 суток. Через это время компании приходит соответствующее уведомление.

Особенности расходования средств с казначейского счета

Итак, компания открыла казначейский счет. Что дальше? На него поступают бюджетные средства, выделенные в рамках государственного контракта. Однако просто так расходовать их не получится. Сначала понадобится направить в отдел казначейства документы, подтверждающие целевой расход. К примеру, это могут быть следующие бумаги:

- Платежное поручение.

- Государственный контракт.

- Прочие бумаги, подтверждающие обязательства (к примеру, накладные).

ВНИМАНИЕ! В платежных бумагах должен быть указан идентификатор государственного контракта.

Как правило, по контракту выделяются крупные суммы. Именно этим вызван столь усиленный контроль, а также особые требования к подписям. Для расходования средств ключевые лица в компании ставят свои подписи на документах. Последние должны точно соответствовать ранее представленным образцам. Соответствовать образцу должен и оттиск печати. Не допускается неразборчивости. Если подпись не соответствует образцу, сотрудник попросит поставить ее вновь. Если и в этом случае обнаружится несоответствие, клиенту отказывают в расходовании.

Расходовать средства можно только по тем направлениям, которые обозначены в контракте. Это могут быть следующие источники трат:

- Закупка строительных материалов.

- Закупка инструментов.

- Выплата зарплаты сотрудникам.

- Найм строительной бригады и прочее.

Средства могут тратиться только по назначению. К примеру, с бюджетными средствами нельзя осуществлять эти действия:

- Внесение средств в уставной капитал.

- Приобретение собственности для нужд компании.

- Перевод денег на банковский счет подрядчика (за рядом исключений).

Иногда деньги можно переводить на счета подрядчиков и субподрядчиков. Это актуально при переводе зарплат сотрудникам, оплате за выполненные работы. Субподрядчикам средства переводятся для оплаты услуг ЖКХ, покупки проездных. Направлять средства на счета можно авансом. Если используется метод аванса, нужно предъявить в казначейство соответствующее соглашение и выставленный счет. Также оплата может проводиться при наличии фактических трат. В этом случае нужно предоставить в казначейство бумаги, подтверждающие факт расходов: документы о поставке продукции или предоставлении услуг.

от 12 декабря 2013 года N 42-7.4-05/5.6-793

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

от 12 декабря 2013 года N АД-03-26/19718

[Об осуществлении кассовых выплат получателями средств бюджета ПФР начиная с 1 января 2014 года через соответствующие лицевые счета, открытые в территориальных органах Федерального казначейства]

Федеральное казначейство и Пенсионный фонд Российской Федерации (далее - ПФР) в целях осуществления кассовых выплат получателями средств бюджета ПФР начиная с 1 января 2014 года через соответствующие лицевые счета, открытые в территориальных органах Федерального казначейства (далее - ТОФК), сообщают.

Кассовое обслуживание исполнения бюджета ПФР ТОФК с 1 января 2014 года осуществляется с открытием участникам бюджетного процесса ПФР лицевых счетов главному распорядителю (распорядителям) и получателям средств бюджета ПФР для осуществления расходов, не связанных с выполнением публичных нормативных обязательств, и с открытием лицевых счетов территориального органа государственного внебюджетного фонда Российской Федерации отделениям ПФР по субъектам Российской Федерации (за исключением Отделения ПФР по г.Москве и Московской области) для осуществления расходов, связанных с выполнением публичных нормативных обязательств. В отношении Отделения ПФР по г.Москве и Московской области осуществление расходов осуществляется с открытием лицевых счетов распорядителю, получателям средств и администратору источников финансирования дефицита бюджета ПФР.

В соответствии с заключенными Соглашениями об осуществлении ТОФК отдельных функций по исполнению бюджета ПФР при кассовом обслуживании ими исполнения бюджета ПФР, заключенными между ТОФК и органом управления ПФР, через ТОФК осуществляется доведение бюджетных данных: лимитов бюджетных обязательств (бюджетных ассигнований - только в отношении участников бюджетного процесса ПФР, находящихся на территории г.Москвы и Московской области) и предельных объемов финансирования расходов на лицевые счета участников бюджетного процесса ПФР.

Доведение бюджетных данных осуществляется в соответствии с разделом V "Основания для проведения операций при осуществлении кассового обслуживания исполнения бюджетов государственных внебюджетных фондов" Порядка кассового обслуживания исполнения бюджетов государственных внебюджетных фондов Российской Федерации и порядка осуществления территориальными органами Федерального казначейства отдельных функций органов управления государственными внебюджетными фондами Российской Федерации по исполнению соответствующих бюджетов, утвержденного приказом Федерального казначейства от 23 августа 2013 года N 12н, посредством направления участниками бюджетного процесса ПФР Расходных расписаний (код формы по КФД 0531722) в ТОФК по месту своего нахождения.

При формировании Расходных расписаний (код формы по КФД 0531722) необходимо учитывать следующее:

дата документа указывается "9 января 2014 г.";

дата введения в действие раздела указывается "1 января 2014 г.";

графы 3, 4 "Сумма на плановый период (первый год, второй год)" раздела I "Бюджетные ассигнования" и II "Лимиты бюджетных обязательств" не заполняются;

раздел III "Предельные объемы финансирования" не заполняется.

В целях осуществления кассовых выплат получателями средств бюджета ПФР начиная с 1 января 2014 года Федеральным казначейством и ПФР утвержден План мероприятий ("дорожная карта") "Доведение бюджетных данных участникам бюджетного процесса Пенсионного фонда Российской Федерации на 2014 год через территориальные органы Федерального казначейства" (далее - Дорожная карта) (копия прилагается).

Дорожной картой предусмотрены сроки доведения бюджетных данных участниками бюджетного процесса ПФР в два этапа:

в отношении субъектов Российской Федерации, включенных в I группу (Ставропольский край, Астраханская, Брянская, Самарская и Тульская области) - 14 декабря 2013 года (22 декабря 2014 года при необходимости);

в отношении субъектов Российской Федерации, включенных во II группу (иные субъекты Российской Федерации, за исключением Московской и Ленинградской областей) - 21 декабря 2013 года (22 декабря 2014 года при необходимости).

В связи с этим Федеральное казначейство и ПФР поручают руководителям ТОФК и отделений ПФР по субъектам Российской Федерации организовать работу по выполнению мероприятий, предусмотренных Дорожной картой, 14 декабря 2013 года - в отношении субъектов Российской Федерации, включенных в I группу (21 декабря 2013 года - в отношении субъектов Российской Федерации, включенных во II группу), а при необходимости 22 декабря 2013 года - в отношении субъектов Российской Федерации, включенных в I и II группу.

Отделениям ПФР по субъектам Российской Федерации необходимо подготовить в срок до 14 декабря 2013 года - в отношении субъектов Российской Федерации, включенных в I группу (в срок до 21 декабря 2013 года - в отношении субъектов Российской Федерации, включенных во II группу), Расходные расписания (код формы по КФД 0531722), оформленные в установленном порядке, для доведения бюджетных данных на лицевые счета получателей бюджетных средств (отделению ПФР по субъекту Российской Федерации и иным участникам бюджетного процесса ПФР при их наличии).

Председатель Правления

Пенсионного фонда

Российской Федерации

А.В.Дроздов

План мероприятий ("Дорожная карта") "Доведение бюджетных данных участникам бюджетного процесса Пенсионного фонда Российской Федерации на 2014 год через территориальные органы Федерального казначейства"

УТВЕРЖДАЮ

Руководитель

Федерального казначейства

Р.Е.Артюхин

12 декабря 2013 года

Председатель Правления

Пенсионного фонда

Российской Федерации

А.В.Дроздов

12 декабря 2013 года

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

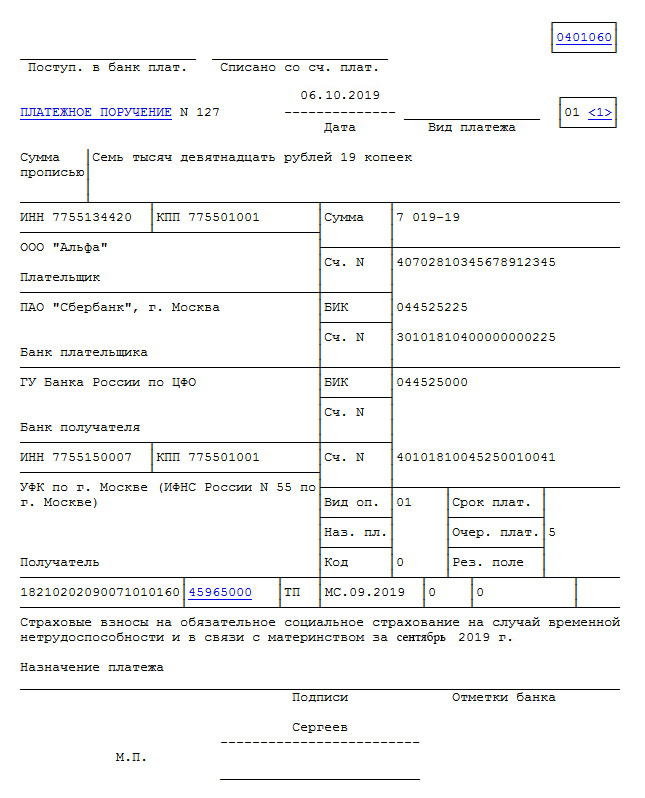

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

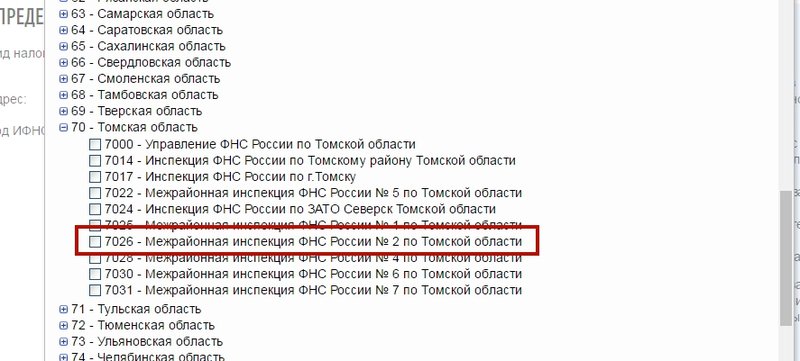

В качестве примера предположим, что организационно-правовая форма компании - юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС - 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю "Код ИФНС (1)."

3. Выбираем ИФНС "7026" в списке.

Нажимаем кнопку "Далее" в нижнем правом углу.

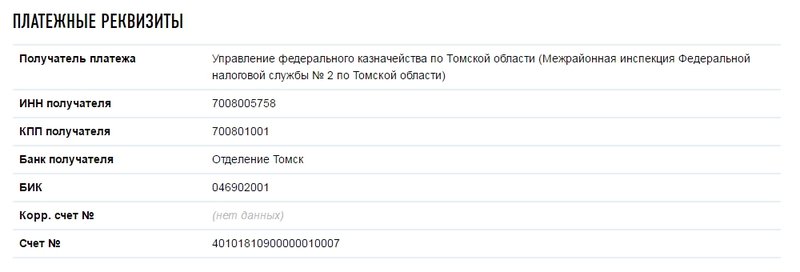

4. Откроется детальная информация об инспекции. В ней есть подзаголовок "Платежные реквизиты". Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ИФНС получены.

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

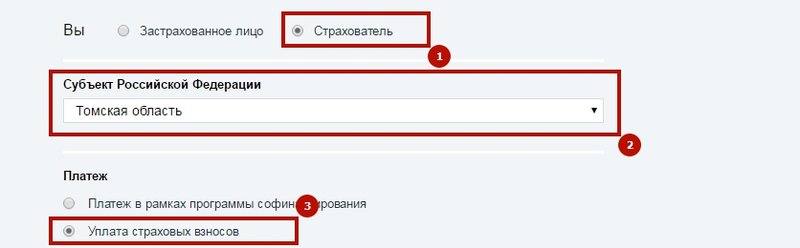

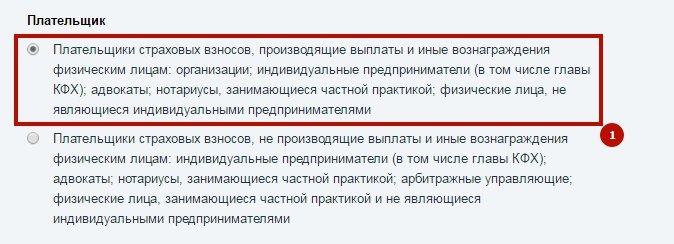

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации - "Томскую область" (2), и платеж "Уплата страховых взносов" (3).

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

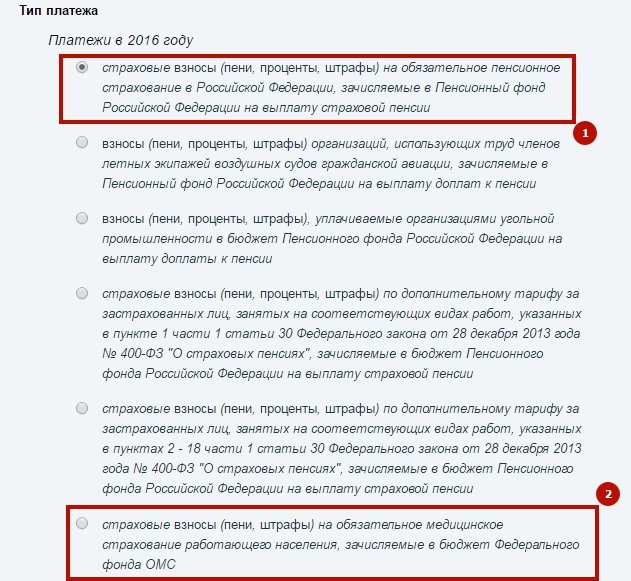

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа "взносы".

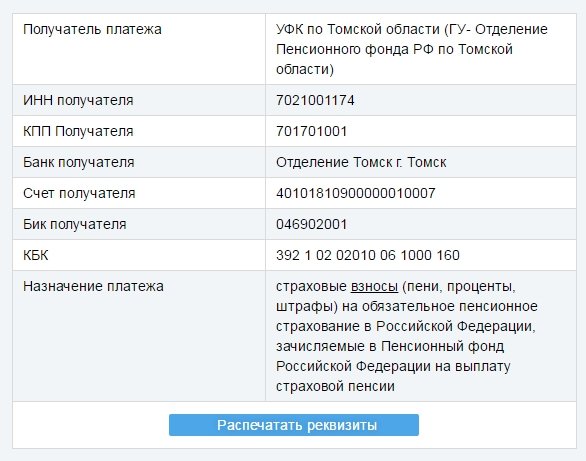

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ПФР получены.

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим "Томскую область" и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: "Реквизиты для уплаты пособий". Обычно ее можно найти в разделе "Для страхователей". На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Реквизиты ФСС получены.

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей - контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел "Денежные средства";

2. Выбираем вкладку "Платежные поручения" и нажимаем на кнопку "Настройка получателей", где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) - это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье "Деятельность ИП в другом регионе".

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку "Приступить к выполнению" по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа "ТП" – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код "ЗД" (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, "Единый налог на вмененный доход, за 2 квартал 2018 г.".

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку "Создать платежное поручение".

2. Выбираем "Перечисление средств в бюджет" -> "Перечисление налога или взноса с расчетного счета".

3. Номер и дата проставляются автоматически.

4. Вид платежа "Электронно".

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

- при внесении платежа по требованию налоговой, проставляют значение "ТР";

- когда организация вносит штраф/пени самостоятельно, указывают код "ЗД".

14. Указываем налоговый период, а поле "Значение налогового периода" заполнится автоматически на основе поля "Налоговый период".

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение "0".

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, "Штраф по транспортному налогу".

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию "Перечисление в бюджет" и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) - на сумму налога/взноса/штрафа.

Читайте также: