Как кпк пенсионный обманывает

Как отличить кредитно-потребительский кооператив от мошенников

По статистике, граждане попадают в подобную ситуацию по собственной беспечности. В интернете много рекламы, которая предлагает выгодно вложить финансы, «чудесным» образом увеличив вклад чуть ли не на 100%. Отнеситесь к такой рекламе настороженно.

Часто граждане бездействуют и не пытаются проверить информацию о финансовой организации с внушительной вывеской «КПК», ведь проценты так привлекательны. Сначала вроде все идет как надо, начисляются доходы, однако со временем ситуация резко изменяется. Начинаются просрочки платежей, руководство не выходит на связь, потом фиктивный КПК мгновенно закрывается, а пирамида лопается, как мыльный пузырь. А потом обманутые пайщики уверяют, что все КПК — мошенники.

Эти заявления накладывает негатив на настоящие кооперативы с уже сложившейся репутацией. Так, КПК «Вебинвест» работает на рынке кредитно-потребительских услуг уже больше 10 лет (основан в 2008 году), в котором состоят сотни пайщиков. Кооператив не предлагает раздутые проценты. Средние процентные ставки составляют от 12,5% до 13,95% годовых. Меньше по сравнению с заманчивыми 40–70% годовых, зато надежно.

Мошенничество часто происходит потому, что граждане так и не проявляют осмотрительность, доверчиво вкладывая деньги в финансовые пирамиды. Не проверяют конкретные сведения, содержащиеся в открытом доступе реестра по КПК, о наличии или отсутствии потребкооператива в этом списке. Выполнить проверку информации можно на сайте Центробанка РФ (www.cbr). Информация обновляется ежемесячно.

Почему же число обманутых граждан не уменьшается? Финансовые мошенники постоянно выискивают пути, чтобы обойти закон, выдавая себя за добросовестных участников финансового рынка. По статистике правоохранительных органов, каждый год пресекается деятельность десятков финансовых пирамид, созданных мошенниками. Сложность заключается еще и в том, что быстро закрыть такие фирмы нелегко. Сначала для привлечения большего числа участников они исправно выполняют взятые на себя обязательства, добросовестно выплачивают проценты. Позже, набрав вкладов на миллионы рублей у доверчивых граждан, бесследно исчезают.

Важно! Будущим пайщикам, чтобы не стать жертвой мошенников, рекомендуется тщательно изучать информацию о предоставляемых услугах и не доверять слишком привлекательным обещаниям. Если кооператива нет в списке реестра СРО, то лучше воздержаться от вступления в такой кооператив.

На что обратить внимание

КПК считается добровольной организацией, в которую объединяются люди или юрлица по профессиональному, территориальному или иному принципу для реализации одной цели — финансовой взаимопомощи. Одни пайщики вкладывают собственные сбережения под проценты, другие — кредитуются деньгами, если появилась необходимость. КПК не преследует коммерческих целей, не занимается бизнесом, поэтому сначала обратите внимание на название. Если в названии есть аббревиатуры ООО, АО, ЗАО, ИП, ПАО — это точно ненастоящий КПК. Единственной правильной формой организации здесь является КПК.

При вступлении в кооператив непременно ознакомьтесь с его Уставом. В содержании отражаются следующие моменты:

• цель создания некоммерческой организации;

• количество членов кооператива;

• размер взноса, который обязан внести каждый участник;

• требования к установке размера взносов;

• внутренние органы по управлению делами кооператива;

• периодичность сбора собраний;

• каким образом принимается решение по компенсации убытков.

За финансовыми делами кооператива следят пайщики, они и принимают решение, какую сумму займа выдать и кому. Эти вопросы решаются на общем собрании членов КПК. Ежемесячно публикуются отчеты о финансовом состоянии организации. В потребкооперативе соблюдаются кооперативные нормы, закрепленные в Уставе организации, а также юридическая чистота процедуры займа.

После ознакомления с Уставом задайте вопросы, если они появились. В настоящем КПК в обязательном порядке ответят на все, что интересует. Если есть сомнения или не понравилось личное отношение, лучше не связываться с этой организацией.

Перед тем как стать участником кооператива, узнайте, состоит ли он в СРО и какая организация занимается страхованием вкладов его членов. Принимать в свои ряды новых пайщиков и собирать сбережения вправе только тот КПК, который есть в реестре ЦБ РФ и членствует в СРО. Так, саморегулируемой организацией у КПК «Вебинвест» является «Губернское кредитное содружество». Финансовые риски застрахованы АО «НАСКО», уставной фонд которого составляет 384 млн рублей. Страховые возмещения на каждого пайщика составляют до 700 000 рублей. А контроль за финансовой деятельностью КПК «Вебинвест» происходит со стороны Росфинмониторинга.

КПК-мошенники получают новых клиентов за счет агрессивной рекламы, обещая высокие проценты и то, что все сбережения будут застрахованы государством. Эта информация не соответствует действительности. Такому страхованию подлежат только вклады в банках, на КПК оно не распространяется.

Мошенники часто предлагают бонусы за новых членов, используя обтекаемые формулировки. Это тоже должно насторожить будущих пайщиков, так как подобные действия характерны для финансовых пирамид.

Обратите внимание на размер процентных ставок по вкладам. Они, конечно, выше чем у банков, но не в десятки раз. По стандартам доходности верхняя граница должна быть 1,8 с установленной ключевой ставки ЦБ РФ. Так, например, при ставке ЦБ РФ на уровне 7,75% доходность у КПК не может превышать 13,95%. К примеру, у КПК «Вебинвест» максимальный процент составляет 13,95%, что соответствует установленным требованиям.

На финансовом рынке присутствуют недобросовестные КПК, которые, предлагая сделать вклад для граждан, указывают ставку не за год, а за месяц - например, 9% за 30 дней. Для оценки годовой доходности нужно умножить этот процент на количество месяцев. Получается, что доходность за год больше 100%. Это - повод задуматься, добросовестно ли такое предложение. Такая же ситуация складывается и с процентными ставками по займам. Перед тем как решить, вступить в кооператив, читайте внимательно договор, обратите внимание на размер процентных ставок, которые иногда пишутся мелким шрифтом.

Кредитные потребкооперативы — отличная альтернатива банкам, особенно для начинающих предпринимателей. Однако выбор КПК нужно совершать обдуманно и внимательно, ведь вы собираетесь доверить свои сбережения. А чтобы не потерять деньги, стоит потратить время и поискать добросовестный КПК. Если вы столкнулись с мошенничеством, как можно быстрее обратитесь в полицию и Центральный банк РФ.

"КПК Пенсионный капитал" мошенники ИНН 7118017467

Несмотря на то, что история с МММ известная на всю страну дошла до новых поколений и была озвучена в СМИ, как предупреждение. Сегодня люди продолжают верить подобным аферам и собственноручно несут деньги в кредитные кооперативы. Надежда на хорошее не перестает покидать, либо продолжатели дела и идеи Мавроди хорошо маскируются под честные и серьезные организации. К сожалению сегодня кооперативы можно встретить буквально на каждом углу, их много и их число не убавляется, а наоборот. Одна из таких контор – "КПК Пенсионный капитал". У данного кредитного потребительского кооператива внешне все очень хорошо. Они создали и наполнили информацией о своей деятельности красивый сайт, с виду который выглядит более чем прилично. Они предлагают своим клиентами «особые условия», хороший большой процент вклада — целых 13,05% годовых! Ну как тут не поверить, да если еще все Ваши сбережения гарантировано находятся под «трехуровневой защитой»!

Честно стоит признаться, что обычный среднестатистический гражданин не сильно разбирается во всех этих кооперативных делах и поверит всему, что ему расскажут в офисах "КПК Пенсионный капитал" добродушные сотрудники организации. То, что все это ложь и человека просто хотят обмануть, приходит уже потом, когда деньги вложены и забрать их не получается никак. Как обманывает людей "КПК Пенсионный капитал"? Люди либо вообще не могут выйти на связь с сотрудниками кооператива, ибо им возвращают все вложенные деньги, но без процентов, которые как обещают, придут потом на карту. Либо обзванивают пенсионеров, обещая им золотые горы и бесконечный потом денег от больших процентов годовых. Пенсионеры вообще легкая нажива, люди в силу возраста доверчивы и всегда надеются на что-то хорошее. И зачастую даже не советуясь с детьми и внуками, берут все свои сбережения и идут в офис кооператива ставить их под проценты.

А еще в кооперативе "КПК Пенсионный капитал" можно получить денег под проценты – займы. Здесь уже играют на ситуациях людей, которые оказались в непростых ситуациях и срочно нуждаются в деньгах. Куда идти? Банки кого-то пугают теми же процентами и прочими штуками, а вот кооперативы почему-то кажутся более безобидными и хорошими. И люди идут и берут большие займы под не менее большие проценты. На сайте есть калькулятор, который предлагает подсчитать свою выгоду, но почему-то когда в офисе считают сотрудники, все выходит не совсем в пользу клиенту.

А еще очень свойственное для все кооперативов это то, что как и МММ когда-то он просто рухнет и все вкладчики останутся «у разбитого корыта». Здесь слово корыто можно смело заменять «кооперативом». О чем можно говорить если менеджеров "КПК Пенсионный капитал" люди не могут найти после того как вкладывают деньги, номера которые им оставляют вдруг отключаются, либо просто идут гудки.

У "КПК Пенсионный капитал" откуда-то имеется база вкладчиков другого КПК «Тройка Д Банка», они не стесняются обзванивать людей, предлагая свои услуги и вклады, которые вообще предлагать имеют права только банки. Сам кооператив находится в Туле, заведует им председатель по имени Бердник Эдуард Викторович. Информации о нем нет практически никакой. И это подозрительно, почему о таком честном человеке который отдает людям хорошие проценты и выгодные займы никто ничего не знает?!

В общем можно смело делать один вывод — кредитный кооператив "КПК Пенсионный капитал" обычный лохотрон и обман людей на деньги. Не жалеют даже пенсионеров с копеечными пенсиями. Не стоит отдавать свои сбережения неизвестным людям, даже если они демонстрируют вам сертификаты, которые к слову, можно легко распечатать на цветном принтере, и верить пустым «застрахованным» обещаниям. И очень полезно перед тем, как идти в офис "КПК Пенсионный капитал" прочитать в интернете отзывы тех, кто уже у них побывал и оставил там свои сбережения, либо брал займ.

Организация: КПК Пенсионный капитал

Комментарии ➤ «КПК Пенсионный капитал» мошенники с вкладами ![]()

- 0

Добавить комментарий Отменить ответ

Отзыв ➤ «КПК Пенсионный капитал» мошенники с вкладами

Не нашли нужный отзыв?

Напишите его сами!

- за все время

- +жалоба

- +отзыв

- +рекомендация

- инфо

- жалобы

- отзывы

- рекомендации

- общественные заведения

- PC

- другие структуры

- магазины и торговля

- сайты и интернет

- физ. лица

- юр. лица

- торговля и магазины

- общественные места

- кулинария

- интернет и сайты

- техника и электроника

- Авто-мото

- другие структуры

- физ. лица

- юр. лица

- ТВ, фильмы, кино

- добавить пост

- +Жалобу+

- +Отзыв+

- +Рекомендацию+

Жалобы, отзывы, рекомендации. На сайты, магазины, организации, госслужбы, другие учреждения, сервисы и структуры. Пишите, оставляйте комментарии, помогите людям избежать ваших ошибок. Плюс одна жалоба - это минус обманутый человек, а плюс один отзыв - это бесплатная реклама ваших товаров и услуг в интернете.

Краткое содержание:

Странная победа

Столкнулся в своей практике с многочисленными обращениями граждан, связанными с деятельностью различных финансовых потребительских кооперативов, таких как (годом ранее) КПК "Честный капитал", сегодня это КПО "Юнион Финанс".

Так, КПК "Честный капитал", получив от граждан множество паевых взносов на достаточно приличные суммы, в один прекрасный момент, а именно 12.08.2019 года просто принял решение о ликвидации кооператива — и все. Во всех регионах его деятельности были поданы многочисленные иски, которые были удовлетворены, но деньги до сих пор никто из истцов не получил.

И у меня в практике было несколько исков с получением выигрышных результатов, однако люди денег так и не дождались. Сейчас, насколько я знаю, инициирована процедура банкротства. Да, самое интересное, что в данном кооперативе присутствовала везде реклама, что все вклады застрахованы, а оказалось, что это был лишь обман.

Теперь появились многочисленные обращения по поводу деятельности другого вышеназванного кооператива — КПО "Юнион Финанс".

Как следует из рекламы и публикаций данного кооператива, везде у них все хорошо: надои коров на принадлежащих кооперативу фермах выросли рекордно, получается большая прибыль от такси, проката машин, автомоек, иных вложений. Так по крайней мере указано на их многочисленных сайтах и в группах в социальных сетях.

Однако примерно в конце июля — начале августа большинству пайщиков, которые пожелали получить вложенные деньги, пришло уведомление о том, что 04.06.2020 года в связи с тем, что кооператив потерпел убытки из-за коронавирусной инфекции (чего нет нигде на сайтах и в группах), было принято решение о внесении изменений в устав кооператива, а также был установлен (конечно, же в соответствии с федеральным законом от 18 июля 2009 г. № 190-ФЗ "О кредитной кооперации") обязательный целевой взнос для всех пайщиков кооператива в размере, который должен определить совет кооператива.

И совет не заставил себя долго ждать, 17.06.2020 года было принято решение об утверждении размера этого взноса в размере 30% от размера паенакопления.

Переведу на обычный язык: я как пайщик, допустим, под проценты вложил в кооператив 1 млн рублей, получая ежемесячно или ежегодно суммы примерно в 100 000 рублей (плюс-минус) процентов. В этом в принцип и состоит смысл внесения денег в кооператив — паев за финансовое вознаграждение в виде процентов. Теперь я, как пайщик кооператива, согласно указанным решениям, обязан уплатить единовременный взнос в пользу кооператива в размере 30%, то есть примерно 333 333,33 рублей, что втрое больше того, что я получил в виде процентов.

Вложив деньги в кооператив, я как обыватель полагал, что обещанный процент значительно больше, чем в банке, теперь же оказался в ситуации, что я получу денег в итоге намного меньше, чем вложил. Возникает вопрос: а зачем мне это надо?

Да, указанный выше закон позволяет кооперативу принимать такие решения путем голосования на общих собраниях. Но этот же закон позволяет, чтобы голосовали не пайщики кооператива, а уполномоченные, что в описываемом случае и произошло. Человек, как пайщик кооператива, никогда не видел и не слышал, что это за уполномоченные, откуда они взялись, по какому принципу были избраны, а в случае КПО "Юнион Финанс" вопреки требованиям вышеуказанного закона в уставе кооператива не определен порядок избрания данных уполномоченных. Но уполномоченные дружно решили, что человек должен отдать кооперативу 30% от своего вклада.

Ни для кого не секрет, что большинство лиц, являющихся вкладчиками кооперативов, являются пенсионерами, которые копили эти деньги годами из пенсии, пособий и т.д., и сумма в 333 333,33 рублей для многих — это пенсия за 2 года или больше, которую вот так решили забрать уполномоченные и совет кооператива.

Второй особенностью является возврат денег. Во-первых (что уже должно было напрячь), в соглашении о паевом взносе прописано, что кооператив возвращает деньги только через 3 месяца после обращения, хотя проценты по истечении срока вложения уже не начисляются. То есть по окончании срока вклада паевого взноса вы денег не получите, они должны быть возвращены вам только через 3 месяца. Но никто же договор не читал.

А сейчас на практике стало еще интереснее: через 3 месяца вам сообщат, что начнут возвращать деньги в течение 3—5 месяцев частями.

Какой вывод напрашивается?

Прежде чем вкладывать деньги в кооператив в виде пая, трижды подумайте, почитайте законы или проконсультируйтесь с юристом о рисках, чтобы не остаться у разбитого корыта. Поверьте, консультация стоит в десятки, а то и сотни раз дешевле.

В настоящее время я как представитель подготовил иски о признании данных решений в КПО "Юнион Финанс" незаконными. Ст. 181.5., ч. 6 ст. 181.4 Гражданского кодекса РФ требует, чтобы при подаче таких исков были уведомлены все пайщики кооператива, причем письменно, что физически сделать невозможно, поскольку список пайщиков есть только в кооперативе, и никто его не предоставит.

Единственным способом уведомления является либо публикация в газете, либо размещение сообщения в сети Интернет. Я избрал способ публикаций в сети Интернет, в том числе на странице кооператива в сети "ВКонтакте". А также предлагаю всем пострадавшим от деятельности КПО "Юнион Финанс" присоединиться к нашим искам.

К данной статье я присоединяю фотокопию протоколов, о которых я писал, а также уведомление о подаче в суд, которое считаю официальным. Желающих присоединиться с иском прошу писать мне в профиль или на электронную почту, указанную в уведомлении.

Корреспондент «Тульской прессы» пообщался с представителями прокуратуры и КПК «Союзмикрофинанс» о дальнейшей судьбу обманутых пайщиков кредитного потребительского кооператива «Пенсионный капитал».

Мыльный пузырь в масштабах страны

Как мы отмечали ранее, после внезапного закрытия «Пенсионного капитала», среди обманутых пайщиков оказались не только туляки, но и вкладчики этой организации из других регионов. За пару лет существования «Пенсионный капитал» понаоткрывал своих филиалов по всей стране.

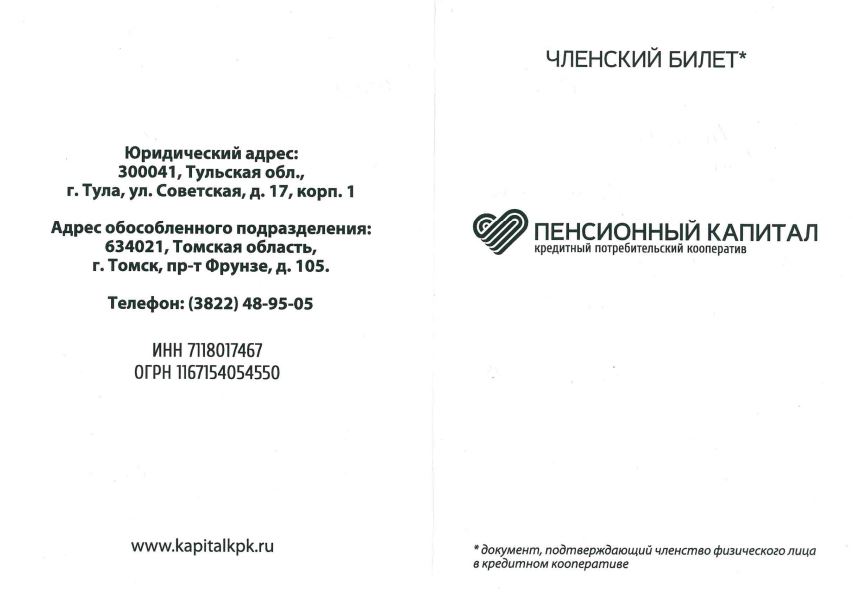

Вот копия членского билета обманутой женщины из Томска.

А вот статья про пайщиков из Смоленска.

Обращались к нам и жители других областей. История везде одинакова: отнесли деньги в КПК «Пенсионный капитал», все работало исправно, проценты капали на счет, а в один день офис фирмы оказался закрыт, сайт не рабочим, телефоны не отвечают.

Прокуратура взяла дело на контроль

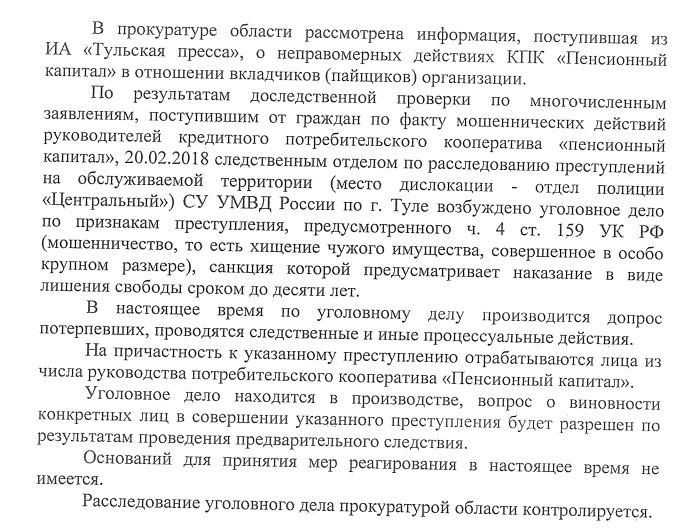

По мере того, как пайщики стали узнавать, что организация перекрылась без объяснений вместе с их деньгами, росло количество заявлений в отделениях полиции. В прокуратуре региона сообщили, что было возбуждено уголовное дело по статье «Мошенничество».

Правоохранительные органы рассматривают следующую версию: с 1 января 2016-го года до 1 февраля 2018-го года неустановленные лица из числа руководителей кредитного потребительского кооператива, путем обмана и злоупотребления доверием под видом осуществления финансовой деятельности, заключали с гражданами договоры передачи личных сбережений на условиях выплаты компенсации за их использование, не намереваясь в дальнейшем исполнять взятые на себя обязательства, похитив денежные средства граждан.

«Обращайтесь в суд»

В наших ранее вышедших материалах мы упоминали, что КПК «Пенсионный капитал» числится в реестре Национального союза «Саморегулируемая организация КПК «Союзмикрофинанс», офис которого располагается в Санкт-Петербурге.

Вначале в компании нам сообщили, что все обращения рассматриваются только через почтовые отправления, однако чуть позже гендиректор организации Евгений Виреховский согласился пообщаться с корреспондентом «Тульской прессы» о скандальном кооперативе и судьбе его пайщиков.

Виреховский подтвердил, что КПК действительно числится в реестре союза. И она все еще проходит везде как действующая организация.

«Мы к уголовному делу никакого отношения не имеем, но мы в соответствии с ФЗ №127 «О банкротстве», требованиями Банка России направили ходатайство о введении временной администрации, учитывая следующие обстоятельства, что на сегодняшний день неизвестно местонахождение руководителя кооператива, есть вопросы по нормативам, и самое главное, что поступает много жалоб, — пояснил Виреховский в телефонном разговоре. — В этой ситуации мы имеем право только ходатайствовать, по-другому мы не можем участвовать в принятии решения. Пока ходатайство не рассмотрено. По нашему регламенту мы направляем его сначала в территориальное управление, а оно отправляет в главк, в Москву.

Ранее кооператив не вызывал каких-то проблем. Но вдруг после лета начались вопросы к ним. И в декабре-ноябре мы подали ходатайство. Как только мы получили информацию, мы уже отреагировали, тем самым избежав еще больших последствий.

Если, скажем, так найдут активы, куда кооператив вкладывает средства, то полагаю, конечно, что пайщики могут на что-то рассчитывать. Я бы советовал пайщикам, чтобы они могли доказать, что кооператив им должен определенную сумму денег, я бы рекомендовал им получить судебное решение. Обратиться в суд с иском о взыскании денег и получить решение и получить исполнительный лист. В дальнейшем когда будет проводиться процедура банкротства, реализация имущества, они будут иметь право на возврат займа».

Хотя насколько были осведомлены сами сотрудники фирмы о ее сомнительной деятельности, мы не знаем. Никто из организации, включая самого директора Сергея Моняка, не изъявлял желания пообщаться с прессой. Впрочем, местонахождение Моняка в принципе не известно.

Редакция «Тульской прессы» продолжает следить за событиями.

Краткое содержание:

Странная победа

Столкнулся в своей практике с многочисленными обращениями граждан, связанными с деятельностью различных финансовых потребительских кооперативов, таких как (годом ранее) КПК "Честный капитал", сегодня это КПО "Юнион Финанс".

Так, КПК "Честный капитал", получив от граждан множество паевых взносов на достаточно приличные суммы, в один прекрасный момент, а именно 12.08.2019 года просто принял решение о ликвидации кооператива — и все. Во всех регионах его деятельности были поданы многочисленные иски, которые были удовлетворены, но деньги до сих пор никто из истцов не получил.

И у меня в практике было несколько исков с получением выигрышных результатов, однако люди денег так и не дождались. Сейчас, насколько я знаю, инициирована процедура банкротства. Да, самое интересное, что в данном кооперативе присутствовала везде реклама, что все вклады застрахованы, а оказалось, что это был лишь обман.

Теперь появились многочисленные обращения по поводу деятельности другого вышеназванного кооператива — КПО "Юнион Финанс".

Как следует из рекламы и публикаций данного кооператива, везде у них все хорошо: надои коров на принадлежащих кооперативу фермах выросли рекордно, получается большая прибыль от такси, проката машин, автомоек, иных вложений. Так по крайней мере указано на их многочисленных сайтах и в группах в социальных сетях.

Однако примерно в конце июля — начале августа большинству пайщиков, которые пожелали получить вложенные деньги, пришло уведомление о том, что 04.06.2020 года в связи с тем, что кооператив потерпел убытки из-за коронавирусной инфекции (чего нет нигде на сайтах и в группах), было принято решение о внесении изменений в устав кооператива, а также был установлен (конечно, же в соответствии с федеральным законом от 18 июля 2009 г. № 190-ФЗ "О кредитной кооперации") обязательный целевой взнос для всех пайщиков кооператива в размере, который должен определить совет кооператива.

И совет не заставил себя долго ждать, 17.06.2020 года было принято решение об утверждении размера этого взноса в размере 30% от размера паенакопления.

Переведу на обычный язык: я как пайщик, допустим, под проценты вложил в кооператив 1 млн рублей, получая ежемесячно или ежегодно суммы примерно в 100 000 рублей (плюс-минус) процентов. В этом в принцип и состоит смысл внесения денег в кооператив — паев за финансовое вознаграждение в виде процентов. Теперь я, как пайщик кооператива, согласно указанным решениям, обязан уплатить единовременный взнос в пользу кооператива в размере 30%, то есть примерно 333 333,33 рублей, что втрое больше того, что я получил в виде процентов.

Вложив деньги в кооператив, я как обыватель полагал, что обещанный процент значительно больше, чем в банке, теперь же оказался в ситуации, что я получу денег в итоге намного меньше, чем вложил. Возникает вопрос: а зачем мне это надо?

Да, указанный выше закон позволяет кооперативу принимать такие решения путем голосования на общих собраниях. Но этот же закон позволяет, чтобы голосовали не пайщики кооператива, а уполномоченные, что в описываемом случае и произошло. Человек, как пайщик кооператива, никогда не видел и не слышал, что это за уполномоченные, откуда они взялись, по какому принципу были избраны, а в случае КПО "Юнион Финанс" вопреки требованиям вышеуказанного закона в уставе кооператива не определен порядок избрания данных уполномоченных. Но уполномоченные дружно решили, что человек должен отдать кооперативу 30% от своего вклада.

Ни для кого не секрет, что большинство лиц, являющихся вкладчиками кооперативов, являются пенсионерами, которые копили эти деньги годами из пенсии, пособий и т.д., и сумма в 333 333,33 рублей для многих — это пенсия за 2 года или больше, которую вот так решили забрать уполномоченные и совет кооператива.

Второй особенностью является возврат денег. Во-первых (что уже должно было напрячь), в соглашении о паевом взносе прописано, что кооператив возвращает деньги только через 3 месяца после обращения, хотя проценты по истечении срока вложения уже не начисляются. То есть по окончании срока вклада паевого взноса вы денег не получите, они должны быть возвращены вам только через 3 месяца. Но никто же договор не читал.

А сейчас на практике стало еще интереснее: через 3 месяца вам сообщат, что начнут возвращать деньги в течение 3—5 месяцев частями.

Какой вывод напрашивается?

Прежде чем вкладывать деньги в кооператив в виде пая, трижды подумайте, почитайте законы или проконсультируйтесь с юристом о рисках, чтобы не остаться у разбитого корыта. Поверьте, консультация стоит в десятки, а то и сотни раз дешевле.

В настоящее время я как представитель подготовил иски о признании данных решений в КПО "Юнион Финанс" незаконными. Ст. 181.5., ч. 6 ст. 181.4 Гражданского кодекса РФ требует, чтобы при подаче таких исков были уведомлены все пайщики кооператива, причем письменно, что физически сделать невозможно, поскольку список пайщиков есть только в кооперативе, и никто его не предоставит.

Единственным способом уведомления является либо публикация в газете, либо размещение сообщения в сети Интернет. Я избрал способ публикаций в сети Интернет, в том числе на странице кооператива в сети "ВКонтакте". А также предлагаю всем пострадавшим от деятельности КПО "Юнион Финанс" присоединиться к нашим искам.

К данной статье я присоединяю фотокопию протоколов, о которых я писал, а также уведомление о подаче в суд, которое считаю официальным. Желающих присоединиться с иском прошу писать мне в профиль или на электронную почту, указанную в уведомлении.

Корреспондент «Тульской прессы» пообщался с представителями прокуратуры и КПК «Союзмикрофинанс» о дальнейшей судьбу обманутых пайщиков кредитного потребительского кооператива «Пенсионный капитал».

Мыльный пузырь в масштабах страны

Как мы отмечали ранее, после внезапного закрытия «Пенсионного капитала», среди обманутых пайщиков оказались не только туляки, но и вкладчики этой организации из других регионов. За пару лет существования «Пенсионный капитал» понаоткрывал своих филиалов по всей стране.

Вот копия членского билета обманутой женщины из Томска .

А вот статья про пайщиков из Смоленска .

Обращались к нам и жители других областей. История везде одинакова: отнесли деньги в КПК «Пенсионный капитал» , все работало исправно, проценты капали на счет, а в один день офис фирмы оказался закрыт, сайт не рабочим, телефоны не отвечают.

Прокуратура взяла дело на контроль

По мере того, как пайщики стали узнавать, что организация перекрылась без объяснений вместе с их деньгами, росло количество заявлений в отделениях полиции. В прокуратуре региона сообщили, что было возбуждено уголовное дело по статье «Мошенничество».

Правоохранительные органы рассматривают следующую версию: с 1 января 2016-го года до 1 февраля 2018-го года неустановленные лица из числа руководителей кредитного потребительского кооператива, путем обмана и злоупотребления доверием под видом осуществления финансовой деятельности, заключали с гражданами договоры передачи личных сбережений на условиях выплаты компенсации за их использование, не намереваясь в дальнейшем исполнять взятые на себя обязательства, похитив денежные средства граждан.

«Обращайтесь в суд»

В наших ранее вышедших материалах мы упоминали, что КПК «Пенсионный капитал» числится в реестре Национального союза «Саморегулируемая организация КПК «Союзмикрофинанс», офис которого располагается в Санкт-Петербурге .

Вначале в компании нам сообщили, что все обращения рассматриваются только через почтовые отправления, однако чуть позже гендиректор организации Евгений Виреховский согласился пообщаться с корреспондентом «Тульской прессы» о скандальном кооперативе и судьбе его пайщиков.

Виреховский подтвердил, что КПК действительно числится в реестре союза. И она все еще проходит везде как действующая организация.

«Мы к уголовному делу никакого отношения не имеем, но мы в соответствии с ФЗ №127 «О банкротстве», требованиями Банка России направили ходатайство о введении временной администрации, учитывая следующие обстоятельства, что на сегодняшний день неизвестно местонахождение руководителя кооператива, есть вопросы по нормативам, и самое главное, что поступает много жалоб, — пояснил Виреховский в телефонном разговоре. - В этой ситуации мы имеем право только ходатайствовать, по-другому мы не можем участвовать в принятии решения. Пока ходатайство не рассмотрено. По нашему регламенту мы направляем его сначала в территориальное управление, а оно отправляет в главк, в Москву .

Ранее кооператив не вызывал каких-то проблем. Но вдруг после лета начались вопросы к ним. И в декабре-ноябре мы подали ходатайство. Как только мы получили информацию, мы уже отреагировали, тем самым избежав еще больших последствий.

Если, скажем, так найдут активы, куда кооператив вкладывает средства, то полагаю, конечно, что пайщики могут на что-то рассчитывать. Я бы советовал пайщикам, чтобы они могли доказать, что кооператив им должен определенную сумму денег, я бы рекомендовал им получить судебное решение. Обратиться в суд с иском о взыскании денег и получить решение и получить исполнительный лист. В дальнейшем когда будет проводиться процедура банкротства, реализация имущества, они будут иметь право на возврат займа».

Хотя насколько были осведомлены сами сотрудники фирмы о ее сомнительной деятельности, мы не знаем. Никто из организации, включая самого директора Сергея Моняка, не изъявлял желания пообщаться с прессой. Впрочем, местонахождение Моняка в принципе не известно.

Редакция «Тульской прессы» продолжает следить за событиями.

Напишите, пожалуйста кто, что знает про Кредитно потребительский кооператив "Пенсионный". Их объявление: Используйте 453 026 руб Материнского капитала! Воспользуйтесь материнским капиталом УЖЕ СЕЙЧАС!

Не ждите 3-х лет!Без справок о доходах. Решение за 1 день! Деньги в день сделки!На покупку или строительство недвижимости!Рассмотрение заявки за 15 минут100% Законно!УПФР выплачивает/погашает Ваш заём! Отзовитесь кто с этим сталкивался. Законно ли это или нет?

Другие публикации в разделе

Народный контроль

- Авто

- Большое спасибо!

- Гороскопы

- Животные

- ЖКХ

- Записочки

- Зацепило!

- Кино

- Мужчина и Женщина

- Музыка

- Народный контроль

- Отдам даром

- Поздравления

- Поэтический клуб

- Приятного аппетита

- Путешествия

- Сад и огород

- Спорт

- Техподдержка

- Юмор и креатив

- Я — репортёр

Поздравляем

с Днём рождения!

Вы рассказали, мы написали

Появятся ли в Воронеже транспортные карты?

Жительница Воронежа до крови поранилась в маршрутке

В Воронеже сгорел располагавшийся в квартире «приют» для бездомных животных

Воронежец пожаловался на «истребление» газонов при благоустройстве города

Стало известно, сколько воронежцев с COVID-19 получили бесплатные лекарства

Самое читаемое на сайте

Живая лента

Эта функция доступна только зарегистрированным пользователям

Живая лента

Спасибо за ваше сообщение!

Оно появится на сайте после проверки модератором

Если вы хотите, чтобы ваши сообщения публиковались на "МОЁ! Online" без предварительной модерации, пожалуйста, зарегистрируйтесь или войдите

= 1 комментарий в режиме инкогнито

Использование режима инкогнито не даёт права нарушать правила общения на сайте!

Сетевое издание «МОЁ! Online»

(перевод - «МОЁ! Прямая линия»)

Сетевое издание, зарегистрировано 30.12.2014 г. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации ЭЛ № ФС77-60431 от 30.12.2014 г.

Учредитель: ООО «Издательский дом «Свободная пресса»

Главный редактор редакции «МОЁ!»-«МОЁ! Online» — Ирина Викторовна Булгакова

Редактор отдела новостей «МОЁ! Online» — Александра Васильевна Грицаева

Адрес редакции: 394049 г. Воронеж, ул. Л.Рябцевой, 54

Телефоны редакции: (473) 267-94-00, 264-93-98

Мнения авторов статей, опубликованных на портале «МОЁ! Online», материалов, размещённых в разделах «Мнения», «Народные новости», а также комментариев пользователей к материалам сайта могут не совпадать с позицией редакции газеты «МОЁ!» и портала «МОЁ! Online».

Есть интересная новость?

Звоните: (473) 267-94-00, 264-93-98. Пишите: web@kpv.ru, moe@kpv.ru

По вопросам размещения рекламы на сайте обращайтесь:

или по телефону в Воронеже: (473) 267-94-13, 267-94-11, 267-94-08, 267-94-07, 267-94-06, 267-94-05

Наш партнёр:

Альянс руководителей

региональных СМИ России

Данные погоды предоставляются сервисом

В России запрещена деятельность организаций: «Национал-большевистская партия», «Свидетели Иеговы», «Армия воли народа», «Русский общенациональный союз», «Движение против нелегальной иммиграции», «Правый сектор», УНА-УНСО, УПА, «Тризуб им. Степана Бандеры», «Мизантропик дивижн», «Меджлис крымско-татарского народа», движение «Артподготовка», общероссийская политическая партия «Воля»; «Движение Талибан», «Имарат Кавказ», «Исламское государство» (ИГ, ИГИЛ), Джебхад-ан-Нусра, «АУМ Синрике», «Братья-мусульмане», «Аль-Каида в странах исламского Магриба».

Выйдя на пенсию, Николай Андреевич Кривошеев (фамилия изменена) надумал отремонтировать дачу. И даже решился взять для этого кредит: около 100 тыс. руб. Однако в банке ему отказали, посчитав пенсионный доход недостаточным. А потом бывший коллега, тоже пенсионер, уговорил Кривошеева вступить в кредитный потребительский кооператив (КПК):

— Помнишь, я у нас в конторе кассой взаимопомощи заведовал? Мы скидывались, и каждый мог взять в долг из общего фонда. А КПК похожи на ту же кассу, только больше и лучше. Я в одном таком состою, и тебя порекомендую. Заплатишь взносы — не больше 10 тыс. — и вскоре тысяч восемьдесят-девяносто точно дадут. А если вложишь в кооператив свои деньги, то и заем быстрее получишь, и в конце года — процентов тридцать дохода, не меньше. В банке никогда столько не будет!

Николай Андреевич заплатил взносы, внес еще 10 тыс. рублей и стал ждать своей очереди на заем. Только она никак не подходила. Бывшего коллегу стали раздражать его вопросы, и он отключил телефон. Телефоны самого КПК тоже замолкли. Съездив по его адресу, Кривошеев обнаружил там совсем другую организацию. Ничего не оставалось, кроме как обратиться в полицию. А там огорошили пенсионера новостью: как пайщик кооператива он будет нести субсидиарную (иначе говоря, совместную) ответственность по всем его долгам.

Что должно насторожить?

«Само понятие „кредитный потребительский кооператив“ вовсе не синоним мошенничества, — поясняет начальник Главного управления Банка России по Центральному федеральному округу Надежда Иванова. — Это вполне законная форма кооперации граждан, позволяющая им получать займы на необходимые нужды. При этом никаких поручителей не требуется. Если, помимо взносов, пайщик вносит свои деньги (сам дает кооперативу взаймы), он получает проценты. Однако, прежде чем вступать в эту организацию, нужно поинтересоваться, чем она отличается от банков, насколько законно работает конкретный КПК, кому он выдает привлеченные средства. Для этого нужно не действовать через знакомых, а самому участвовать в собраниях пайщиков».

Первое, что сразу вызывает подозрения в истории пенсионера Кривошеева, — обещание выплатить проценты, составляющие почти треть от внесенной суммы. Между тем максимальный размер компенсации за использование кредитным кооперативом средств своего пайщика равен ключевой ставке Банка России на дату заключения договора передачи личных средств, помноженной на коэффициент 1,8. В мае 2019 г. это около 14%. Завышенные обещания — характерный мошеннический прием.

Второй тревожный звонок — слишком большой взнос за вступление в кооператив. Конечно, в каждом кооперативе свои правила, но обычно сумма вступительного и членского взносов в общей сложности не превышает 500-1000 руб.

Нередко мошенники обещают пайщикам различные бонусы за каждого вовлеченного нового пайщика. Вот почему за вступление Николая Андреевича в кооператив так ратовал его старый приятель, который и сам, возможно, был не столько обманщиком, сколько жертвой организаторов преступной схемы.

Где найти информацию о честных КПК?

«Отличить кредитный кооператив от маскирующейся под него финансовой пирамиды можно по ряду признаков, — продолжает Иванова. — КПК имеет право принимать новых членов и привлекать средства только в том случае, если является членом одной из саморегулируемых организаций (СРО), объединяющих кредитные кооперативы. Лучше не доверять свои деньги кооперативу, который не входит в СРО, но привлекает средства пайщиков и принимает новых членов. Желательно информировать Банк России о деятельности такой организации.

Следует проверить, внесены ли сведения об этой организации в государственный реестр, который ведет Банк России. Найти его можно на сайте ЦБ РФ в разделе „Финансовые рынки“ или на сайте fincult.info. Не стоит вступать в кооператив и заключать договор о передаче личных сбережений, если сведений об организации нет в госреестре. Но, даже если кооператив значится в нем, надо внимательно отнестись ко всем деталям. Открыть кооператив легче и дешевле, чем, допустим, банк, и этим пользуются мошенники.

Кредитный кооператив по закону является некоммерческой организацией в отличие, например, от акционерного общества. И в учредительных документах он должен быть указан именно как кооператив. Эти документы должны быть либо размещены на сайте этой организации, либо представлены в ее офисе. Если вам не дали возможности с ними ознакомиться, это тревожный сигнал.

Лучше не вкладывать деньги в кредитный кооператив, который работает менее трех лет. Финансовые пирамиды и другие мошеннические схемы обычно существуют недолго. Они закрываются, присвоив деньги обманутых граждан, чтобы открыться вновь уже под другим названием.

Поинтересуйтесь также, в какие проекты КПК инвестирует деньги пайщиков. Если вам не ответят или ответят расплывчато, это еще один повод насторожиться: возможно, никакой реальной деятельности нет и вы имеете дело с классической пирамидой.

Стоит призадуматься, если кооператив ведет агрессивную рекламную кампанию или предлагает вам льготные условия, если вы приведете в кооператив новых пайщиков. Ведь пирамида потому и называется так, что не инвестирует деньги своих участников в реальные проекты для получения прибыли. Она платит деньги своим первым клиентам за счет привлечения новых.

В прошлом году вступил в действие утвержденный Банком России базовый стандарт защиты прав пайщиков КПК. Найти его, а также другие базовые стандарты, регулирующие работу кредитных кооперативов, также можно на сайте ЦБ РФ. Стандарт обязывает КПК раскрывать в рекламных материалах информацию о субсидиарной ответственности своих пайщиков. Ведь многие граждане, вступая в кооператив, до конца не понимают, что такую субсидиарную ответственность несут и те, кто вкладывает денежные средства, и те, кому предоставляют заем. Также кооперативы должны честно сообщать пайщикам о том, что они не являются участниками системы страхования вкладов. Пай вкладом не является, и если у кооператива возникнут трудности с возвратом привлеченных средств, то государство пайщику в этом не поможет. Если КПК пренебрегает этим требованием, его добросовестность под вопросом».

Читайте также: