Как наказать директора за обман

Опубликовано: 09.07.2026

Директор ООО — ответственная должность. В случае промахов он отвечает перед акционерами и законом. Пренебрежение к формальным правилам приведёт к увольнению, штрафам и даже потере свободы. Статья поможет разобраться, в каких ситуациях директор рискует, чем именно и как избежать проблем.

Для директора ООО выделяют четыре вида ответственности:

Материальную и дисциплинарную ответственность относят к внутренним делам компании. Претензии к директору поступают со стороны учредителей или совета директоров.

Административная и уголовная ответственность — это нарушение закона. К ней директоров привлекают надзорные органы.

Дисциплинарная ответственность

Дисциплинарная ответственность предполагает замечание или выговор, в самой плохой ситуации — увольнение.

За что

У директора есть обязанности. Они прописаны в трудовом договоре. Если директор плохо работает, есть все основания применить к нему дисциплинарное взыскание. В малом бизнесе обычно обходятся без формализма и делают замечание на словах.

Как это происходит

Вопрос о наказании генерального директора рассматривает работодатель. Это учредитель или совет директоров, если директор сам владеет долей компании. Если эти полномочия не распределены — тот, кто вправе увольнять и назначать директоров, например, главный акционер.

Взыскание накладывают в три этапа по 193 ТК РФ:

- Работодатель требует от директора письменного объяснения. Если в течение двух дней не получает объяснение, в свободной форме составляет акт об отказе.

- Принимает решение о наложении взыскания.

- Ознакамливает директора с решением в течение трёх дней. Если директор отказывается подписать его, составляет акт об отказе в свободной форме.

Директор может обжаловать это решение, обратившись в трудовую инспекцию.

Пример:

Василий — директор ООО «МеталлСнабСеверСтройИнвест». В 2020 году он работал, как вол: запустил продажи в новом регионе, наладил отношения в двумя новыми крупными заказчиками, внедрил новую схему мотивации сотрудников. Сейчас февраль 2021: новый регион пока работает в минус, новые заказчики в следующий раз обратятся в апреле. Вдобавок, старые клиенты платят хуже, чем раньше, и основная торговая площадка приносит меньше заказов. Поэтому по итогу года компания ушла в минус. Учредители рассчитывали на дивиденды, но ничего не получат. Они предлагают директору уволиться по собственному желанию. Он против, потому что считает себя героем. Учредители идут формальным путём по 193 ТК РФ. Директор обращается в трудовую инспекцию.

Как избежать

Директор избежит дисциплинарной ответственности, если будет добросовестно выполнять свои обязанности. В каких именно ситуациях директор достоин наказания — лучше прописать в договоре. «Ненадлежащее исполнение» — слишком абстрактная формулировка, которая может привести к спорам.

Директора нельзя наказывать за проступок, который произошёл больше 2 лет назад. Если проступок обнаружили не в ходе ревизии или аудиторской проверки, срок сокращается до 6 месяцев. Директора наказывают в течение месяца после обнаружения проступка — иначе наказание неправомерно — ст. 193 ТК РФ.

Материальная ответственность

Материальная ответственность наступает, если генеральный директор причинил ущерб организации. Он полностью отвечает за это по ст. 277 ТК РФ. Сумма возмещения ничем не ограничена. Если ущерб серьёзный, директор заплатит миллионы.

За что

Директора наказывают, если он навредил организации действием или бездействием. Закон выделяет две причины: недобросовестность и неразумность — п.1 ст. 53.1 ГК РФ. Оба понятия разъяснил Пленум ВАС РФ в постановлении от 30.07.2013 №62.

Директор действовал недобросовестно, если:

— Заключил сделку из личного интереса. Например, заказал печать буклетов в типографии жены, и компания заплатила в два раза больше рыночной цены.

— Скрыл или извратил информацию о сделке.

— Заключил сделку без согласия участников ООО, если этого требует закон или устав.

— После увольнения не передал документы, которые свидетельствуют об ущербе компании.

— Заключил сделку на заведомо невыгодных условиях.

— Сотрудничал с фирмами-однодневками.

Директор действовал неразумно, если:

— Упустил важную информацию при заключении сделки. Например, закупил станки для производства, не сравнил с ценами у других поставщиков и переплатил. Или отгрузил товар компании на стадии банкротства — и не получил оплату.

— Заключил сделку без обычных в этом случае процедур. Например, не согласовал договор поставки с юристом.

Как это происходит

Организация имеет право требовать полного возмещения убытков. Убытками по ст. 15 ГК РФ считают:

— Упущенную выгоду: директор заключил недобросовестную или неразумную сделку.

— Реальное повреждение имущества: директор украл станок со склада.

Закон определяет, как взыскивать убытки. Из зарплаты сотрудников удерживают только реальный ущерб. Если он больше среднего месячного заработка, необходимо согласие сотрудника. Каждый месяц зарплату уменьшают максимум на 20% — так ТК РФ заботится о людях, которым нужно на что-то жить и платить кредиты.

В случае упущенной выгоды и ущерба больше среднего месячного заработка, который сотрудник не признаёт — обращаются в суд. Истцу необходимо доказать, что к убыткам привели умышленные действия директора.

Как избежать

Директор не отвечает за убытки в случаях, которые прописаны в ст. 239 ТК РФ:

- форс-мажор: землетрясение, наводнение, война.

- нормальный хозяйственный риск: руководитель действовал согласно актуальным знаниям, старался избежать ущерба, рисковал только имуществом организации, а не здоровьем сотрудников.

- крайняя необходимость или необходимая оборона.

Популярная причина претензий к директору — невыгодные сделки. Директору следует позаботиться о том, чтобы такие контракты исключить:

— Проверять контрагентов перед сделкой.

— Отказываться от невыгодной сделки, если её рекомендует учредитель или совет директоров. Или фиксировать решение в письменном виде, чтобы разделить с ними ответственность.

— Избегать серых схем оптимизации налогообложения.

— Следить за соблюдением ТК РФ и правил охраны труда. Учредители могут отнести штрафы от надзорных органов к реальному ущербу, который обязан возместить руководитель.

Срок исковой давности по материальной ответственности больше, чем по административной: он составляет три года. Его отсчитывают от дня, когда учредители узнали об ущербе.

К административной ответственности директора привлекает государство в лице сотрудников надзорных органов: налоговой, трудовой инспекции, полиции, Роспотребнадзора. За нарушение КоАП РФ директора штрафуют, в среднем, на сумму от 5 000 до 10 000 рублей. При повторном нарушении сумма увеличивается, обычно в два раза.

При некоторых нарушениях директора дисквалифицируют. Ему запрещают работать руководителем в любых компаниях на срок до 3 лет.

Когда компания нарушает закон, надзорные органы зачастую штрафуют и должностное лицо.

Уголовные и административные нарушения пересекаются. По какому кодексу директор получит наказание — зависит от степени тяжести.

Пример:

Директор задержал зарплату сотрудникам. По ТК РФ он обязан платить раз в две недели. Сотрудник пожалуется в трудовую инспекцию — и директора оштрафуют на 10 000 — 20 000 рублей по п. 6 ст. 5.27 КоАП РФ. А если он задержал зарплату на два месяца — оштрафуют на 500 000 ₽ или лишат свободы на срок до трёх лет по ст. 145.1 УК РФ.

За что

Директора привлекают к административной ответственности за ненадлежащее исполнение обязанностей. Об этом сказано в ст. 2.4 КоАП РФ. Обычно в ведении директора находятся:

- охрана труда на предприятии,

- найм работников,

- отношения с подчиненными,

- выплата зарплаты,

- использование кассовой техники и обращение с наличными,

- контроль за соблюдением правил торговли,

- отношения с надзорными органами: сдача отчётности, предоставление сведений.

Перечень нарушений широк. Мы проанализировали судебную практику и бухгалтерские форму и выделили нарушения, за которые чаще всего штрафуют директоров.

— Неправильная работа с наличными и кассой. Штраф от 4000 до 5000 руб по ст. 15.1 КоАП РФ.

— Невовремя сданная налоговая декларация. Предупреждение или штраф от 300 до 500 руб по ст. 15.5 КоАП РФ.

— Нарушение требований к бухучёту. Штраф от 5000 до 10000 рублей. При повторном нарушении от 10000 до 20000 руб. или дисквалификация на срок до года до двух лет — по ст. 15.11 КоАП РФ.

— Продажа товаров без обязательной маркировки. Штраф от 5000 до 10000 руб. с конфискацией предметов правонарушения по ст. 15.12 КоАП РФ.

— Уклонение от оформления трудового договора. Штраф от 10 000 до 20 000 руб по п. 4 ст. 5.27 КоАП РФ.

— Невыплата зарплаты в срок. Предупреждение или штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

— Зарплата меньше МРОТ. Штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

— Отсутствие спецоценки труда. Штраф от 5000 до 10000 руб по п. 2 ст. 5.27.1 КоАП РФ.

— Сбор и использование электронных почт и телефонов без согласия пользователей сайта. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

— Необеспечение работников средствами индивидуальной защиты. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

— Найм иностранных граждан без разрешений на работу или патентов. Штраф от 25 000 до 50 000 руб по п.1. ст. 18.15 КоАП РФ.

— Бизнес без специального разрешения или лицензии. Штраф от 4000 до 5000 руб и конфискация продукции, инструментов производства или сырья по п.2 ст. 14.1 КоАП РФ.

— Продажа товаров, которые уступают по качеству образцам. Штраф от 3000 до 10000 руб по п.1 ст. 14.4 КоАП РФ.

— Продажа товаров без применения онлайн-кассы. Штраф от 25 до 50% суммы расчета. При повторном нарушении дисквалификация от 1 до 2 лет по п.2 и 3 ст. 14.5 КоАП РФ.

— Обман потребителей. Штраф в размере от 10000 до 30000 руб по п.1. ст. 14.7 КоАП РФ.

— Продажа алкоголя несовершеннолетним. Штраф в размере от 100 000 до 200 000 руб по п. 2.1 ст. 14.1.6 КоАП РФ.

Как происходит

- Сотрудник надзорного органа узнаёт о нарушении. Он проводит проверку и в успешном случае составляет протокол. Перечень лиц, которые имеют на это право указан в ст. 28.2 КоАП РФ.

- Протокол поступает руководителю ведомства или сразу в суд: районный или арбитражный. Суд выносит постановление о наложении штрафа.

- Директор платит в течение 30 дней.

- Если не заплатить в срок, материалы дела передают в Отдел судебных приставов. Он взыскивает суммы принудительно: например, просит банк, где директор хранит деньги. Заодно директора штрафуют за уклонение от исполнения наказания по п. 1 ст. 20.25 КоАП. Иногда арестовывают или наказывают обязательными работами до 50 часов.

Как избежать

Невозможно контролировать каждое действие в организации. Если она разрослась, возьмите за правило проводить внутренние проверки. Они помогут выявить слабые места и избежать штрафов.

Привлекайте внештатных специалистов, чтобы усилить безопасность компании. Например, вышел новый закон — проконсультируйтесь с юристом.

Передавайте дела на аутсорсинг. В договоре пропишите ответственность подрядчика за нарушения. Если проверка найдёт нарушение, штраф заплатят они.

Срок давности по административным нарушения составляет 1 год по ст. 4.5 КоАП РФ. По отдельным категориям срок больше: по нарушениям таможенного и бюджетного законодательства — 2 года, по коррупционным нарушениям — 6 лет.

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит все необходимые отчёты для ООО: 29 в год. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Уголовными нарушениями занимается прокуратура. Директорам выписывают крупные штрафы, наказывают работами, а в худших случаях — реальными сроками до 10 лет.

За что

Директора совершают два вида преступлений:

- Экономические.

- Трудовые.

Мы выбрали самые популярные преступления директоров. Статистика по ним есть на сайтах МВД и судебного департамента при Верховном суде.

Мошенничество, например, подписание фиктивных договоров для уменьшения НДС. Штраф — до 1 миллиона ₽, срок лишения свободы — до 10 лет. 159 УК РФ.

Нарушение требований безопасности: санитарных норм, регламентов Таможенного Союза, требований МЧС. Примеры: косметическая процедура повредила пальцы клиента, неграмотное строительство привело к пожару. Штраф — до 500 000 ₽, лишение свободы до 6 лет. 238 УК РФ.

Неуплата налогов. Директора освобождают от ответственности, если раньше он не нарушал закон, и организация рассчиталась с налоговой службой. Штраф до 500 000 ₽, лишение свободы до 6 лет. 199 УК РФ.

Взятка: подкуп сотрудников контролирующих органов или коммерческих организаций. Штраф до 2,5 млн ₽, лишение свободы до 8 лет. 204 УК РФ.

Задержка зарплаты на 2 месяца или части зарплаты на 3 месяца. Директор освободится от наказания, если в течение 2 месяцев после возбуждения дела погасит задолженность и выплатит сотрудникам компенсацию за задержку зарплаты. Штраф до 500 000 ₽, лишение свободы до 5 лет. 145.1 УК РФ.

Ведение бизнеса без регистрации или лицензии. Штраф до 500 000 ₽, лишение свободы до 5 лет. 171 УК РФ.

Создание фирм-однодневок. Штраф до 500 000 ₽, лишение свободы до 3 лет. ст. 173.2 УК РФ.

Как происходит

Процедура возбуждения уголовного дела подробно описана в гл. 20 уголовно-процессуального кодекса. Всё начинается с повода — явки с повинной, заявления о преступлении, сообщение о преступлении. По результатам предварительной проверки возбуждают уголовное дело. Если это случилось, высока вероятность получить наказание.

Как избежать

Директора совершают некоторые преступления сознательно, а некоторые — случайно или из-за неграмотных специалистов. Чтобы уменьшить число последних:

— Проводите проверки бизнеса, в том числе, аудиторские. Особенно, если вам передаёт дела прежний руководитель.

— При работе с сомнительными контрактами обращайтесь к юристам.

—Следите за изменениями в законодательстве.

Срок давности по уголовным делам зависит от тяжести преступления. Оно зависит от максимального срока лишения свободы:

— Больше 5 лет — тяжкое преступление со сроком давности 10 лет.

— От 3 до 5 лет — преступление средней тяжести со сроком давности 6 лет.

— Меньше 3 лет — преступление небольшой тяжести со сроком давности 2 года.

Под мошенничеством понимают присвоение или хищение чужой собственности, получение материальной или финансовой выгоды при помощи фальсификации реально существующего положения дел недобросовестной стороной. Обман и фальсификация могут осуществляться в разной форме, например, в виде устного договора, предоставления подложных документов и т.д. Сегодня получили достаточно широкое распространение мошеннические действия в отношении граждан со стороны субъектов предпринимательства в форме ООО в разнообразных сферах финансово-хозяйственных отношений. Квалифицированно разобраться в вопросе поможет адвокат по мошенничеству в СПб.

Ответственность руководства ООО за мошенничество

Существует несколько видов шаблонных ситуаций мошеннических действий и стандартных методов их разрешения. Однако действие происходит в конкретных обстоятельствах и требует индивидуального решения. Чтобы разобраться в сложившейся ситуации и принять необходимые меры в рамках законодательного поля, надо своевременно обратиться к опытному адвокату по мошенничеству.

В финансово-хозяйственной деятельности субъектов предпринимательства нередко встречаются сделки с признаками, вызывающими сомнение, и случаи, когда из-за просчетов в организации системы управления предприятием или благодаря действиям контрагентов, конкурентам становится известна конфиденциальная информация.

Руководителю ООО и гражданам, вступающими в хозяйственно-финансовые отношения с субъектами предпринимательства, нужно знать основы Уголовного законодательства России, поскольку в рамках таких отношений велика вероятность столкнуться с мошенничеством в результате целенаправленной деятельности недобросовестных предпринимателей, стечения случайных обстоятельств или в результате деятельности самого общества.

Одной из статей УК по теме мошенничества юрлиц, касающихся деятельности ООО, является статья, в которой устанавливаются признаки мошеннических действий, под которыми подразумеваются:

- несоблюдение сроков выполнения договора;

- не полностью выполнений объем работ, оговоренных договором;

- невыполненные объемы работ, оплаченные авансом;

- неисполнение частично или в полном объеме работ или услуг, оговоренных договором.

Каждое из перечисленных положений может квалифицировано, как мошеннические действия или покушение на них.

После возбуждения по одному из перечисленных признаков уголовного расследования, с деталями возможного алиби, как правило, никто не разбирается. В большинстве случаев самые тяжкие обвинения направляются в сторону руководителя ООО и самым небольшим из наказаний, может стать заключение под стражу на время ведения предварительного следствия. Своевременно воспользовавшись услугой адвоката по мошенничеству, можно существенно уменьшить негативные последствия от сложившейся ситуации.

К мошенничеству, в соответствии с действующим законодательством, могут относится дела, связанные со злоупотреблением должностными полномочиями или гражданскими отношениями, имеющие соответствующие признаки. К наиболее часто встречающимся в уголовной практике преступлениям среди учредителей и руководителей ООО относятся:

- изготовление и сбыт фальшивых документов, а также бланков ООО, штампов и печатей;

- присвоение финансовых и имущественных активов ООО или растрата их;

- ведение незаконной предпринимательской деятельности;

- проведение незаконных финансовых операций;

- производство контрафактной продукции, а также перевозка, хранение или сбыт такой продукции, оказание услуг, не соответствующих требованиям безопасности.

В современном предпринимательстве такая практика имеет широкое распространение. Например, для изготовления продукции приобретается некачественное сырье, продукция производится с нарушением технологии на некачественном оборудовании и т.п.

В действующем УК существуют статьи, под действие которых потенциально может попасть большое количество холдингов и групп компаний. К одной из таких статей можно отнести статью, правовые нормы которой определяют такую деятельность, как противозаконное создание и реорганизацию предприятий с правом юридического лица. То есть, регистрация собственного ООО на свое имя и самостоятельный контроль его деятельности для получения доходов, не связанной с работой в реальном секторе. Согласно этой правовой норме, данная ситуация может квалифицироваться, как легализация финансовых или имущественных активов, приобретенных иными физическими или юридическими лицами в результате преступных действий.

Чтобы не попасть в такую ситуацию, необходимо воспользоваться услугами адвоката по мошенничеству, которой поможет сформировать верную в правом отношении линию поведения и свести потенциальные риски к минимуму.

В категорию подобных правовых норм можно отнести статьи за уклонение от налоговых выплат; о фиктивном банкротстве; о фальсификации отчетности и документации учреждений, занимающихся финансовыми операциями.

Администрацию Общества с ограниченной ответственностью могут привлечь, как к гражданской или административной, так и к уголовной ответственности. Как именно будет наказано руководство ООО, зависит от тяжести совершенных противоправных действий. Это могут быть штрафные санкции; дисквалификация и запрет на руководство субъектом предпринимательства на определенный срок; привлечение к уголовной ответственности. Квалифицированный адвокат по мошенничеству в СПб сможет разобраться со сложившейся ситуацией и помочь избежать незаслуженного наказания, или минимизировать негативные последствия.

Ответственность руководства ООО за действия с признаками мошенничества

Дисквалификация может применяться как наказание за нарушение действующего трудового кодекса, например, за несвоевременную выплату зарплаты; преднамеренное или фиктивное банкротство; нарушение правил госрегистрации. Максимальная длительность дисквалификации не может превышать 3-х лет.

Ответственность руководства ООО личным имуществом, а его сотрудников – в размере средней зарплаты наступает при нанесении ущерба обществу и гражданам своими действиями вне рамок правового поля или бездействием. Ущерб возмещается в размере убытков, понесенных гражданами или акционерами Общества с ограниченной ответственностью.

Наказание в виде уголовной ответственности может назначаться за проступки, аналогичные тем, за которые может назначаться дисквалификация. Размер наказания определяется тяжестью противоправных действий. Например, если администрация ООО не производит выплату заработной платы в течение 2 месяцев в личных интересах, может быть назначено наказание в виде лишения свободы на срок до 2 лет.

Помощь адвоката при привлечении к ответственности за мошеннические действия

Для возмещения ущерба, причиненного мошенническими действиями, пострадавший от них должен подать заявление одну из правоохранительных структур:

- органы внутренних дел, соответствующая структура которых обязана возбудить уголовное производство, установить личность подозреваемых, собрать доказательную базу и провести все необходимые следственные действия;

- органы прокуратуры, сотрудник которых должен установить степень вины подозреваемых в рамках действующего законодательства;

- судебное учреждение соответствующей инстанции, которое должно провести судебное разбирательство, вынести решение и проконтролировать его исполнение;

- ОБЭП, если мошеннические действия ООО касаются финансово-хозяйственной деятельности субъектов с правом юридич еского лица.

Для заявления с требованием расследовать мошеннические действия не разработан строго установленный стандарт. В таком заявлении должно указываться:

- название структуры МВД, в которую будет направлено заявление, ФИО и должность руководителя этой структуры и данные дежурного по отделению, если заявление оставляется у него;

- если заявление направляется в иные органы правопорядка, в нем указывается только название органа;

- в тексте заявления необходимо в деталях описать суть мошеннических действий, из-за которых заявитель вынужден обратиться в правоохранительные органы;

- в заключении заявления высказывается просьба о начале расследования в отношении гражданина или ООО, совершившего мошеннические действия и указывается размер финансовых или материальных потерь от этих действий.

В заявлении также желательно приводить ссылки на действующее законодательство, подсказать которые может адвокат по мошенничеству в СПб, чтобы была возможность определить вид мошенничества.

Для принятия правильных решений и выработки оптимальной линии действий гражданам и субъектам предпринимательства, столкнувшимися с мошенничеством необходимо воспользоваться услугами адвоката по мошенничеству. Профессиональный юрист проведет детальный анализ мошеннических действий, поможет составить необходимый пакет документов и эффективно защитит права пострадавших, собрав соответствующую доказательную базу. Подобные своевременные действия помогут быстро найти виновных и минимизировать потери от их противоправных действий.

Сестра моя является единственным участником и соучредителем ООО,также в нем Директор.,оформлена неофициально (нету отчислений в ПФР). Были два судебных заседания,в суммы 150.000 и 200.000, и это еще не предел. То есть могут быть еще иски. Она и подписывала договора, а фактически деньги на производство и работу отдавала бывшему ее мужу, он начальник цеха.( У них деревопереработка) и естественно никаких расписок нет от нее к нему. И на сегодняшний день они взяли средств-авансов в сумме около 1,5 млн.руб и не отработали их. И все эти суды и недовольства Заказчиков были по просрочке заказа, что в принципе понятно. Думаю в скором времени у них на счете ЮР. лица выставят арест. Что грозит моей сестре,как физ.лицу? У нее двое малолетних детей,две машины стареньких, правда в собственности. Узнала,что могут приписать факт мошенничества,если несколько недовольных Заказчиков объединятся и подадут на нее в суд или в какие-либо другие органы. Также предложили выйти из соучредителей и директоров (уволиться), или же просто обанкротить фирму. Если обанкротить,то как она будет отвечать по закону? имуществом или уставным капиталом? Подписанные ею договора подряда висят на фирме или непосредственно на ней,как физ.лице? Переходит ли ответственность на другого,новоиспеченного Директора за долги фирмы? . Подскажите пожалуйста,как обезопасить ее,чтобы не было ареста на ее имущество и также Уголовного преследования(СТАТЬИ)

Заранее спасибо,жду ответа)))

Viktoriya Kochetkova , эксперт 30 июля 2016, 20:45

Уголовную сторону пусть вам наши эксперты объясняют. И вопросы банкротства, и его последствия.

А вот, то, что директор работал в "черную" это имеет ответственность, т.к. это связано с занижением налогооблагаемой базы, неуплатой налогов, страховых взносов :

За нарушение трудового законодательства работодатель несет административную ответственность по ст.5.27 КоАП РФ.

Уголовную ответственность за занижение налогооблагаемой базы и неуплату или неполную уплату налогов по ст.199 УК РФ, и административную ответственность по ст.122 НК РФ.

Статьей 47 ФЗ РФ от 24 июля 2009 г. № 212-ФЗ предусмотрена ответственность за неуплату или неполную уплату сумм страховых взносов в ПФР в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов в виде штрафа в размере 20 процентов неуплаченной суммы страховых взносов. А если данные деяния совершены умышленно, то влекут взыскание штрафа в размере 40 процентов неуплаченной суммы страховых взносов.

Viktoriya Kochetkova , эксперт 30 июля 2016, 20:51

Изучите вот эти проблемы на сайте:

http://taktaktak.ru/problem/28696 Какую ответственность несет учредитель ООО в случае банкротства организации?

http://taktaktak.ru/problem/28623 Что делать номинальному директору при банкротстве организации?

Из судебной практики:

1. Директор возместит убытки по неоплаченным договорам, которые он заключил в своих интересах

Директор от имени ООО заключила договоры аренды и субаренды с организацией, которую возглавлял ее супруг. Оплата по контрактам обществу не поступила. Суд посчитал, что действия директора являются недобросовестными и нарушают интересы ООО.

В данном случае с директора можно взыскать понесенные обществом убытки. При этом необходимо доказать их размер, противоправность действий директора и причинную связь между ними. Разрешая дело, суд руководствовался позицией ВАС РФ.

Документ: Постановление АС Московского округа от 30.10.2015 N А40-213882/14

2. Директор возмещает обществу убытки, вызванные изъятием денежных средств из оборота АО

Убытки АО выражаются в невозможности пользоваться денежными средствами, незаконно изъятыми из оборотных средств общества (упущенная выгода). При этом должно быть установлено, что они изъяты по вине директора или исполняющего его обязанности.

Документ: Постановление АС Западно-Сибирского округа от 26.06.2015 по делу N А27-18511/2014

3. Директор выдал заем подконтрольной фирме и присвоил эти деньги - он отвечает за убытки ООО

Директор без одобрения перечислял деньги общества подконтрольной фирме по беспроцентным договорам займа. Затем средства переводились на его банковский счет и обналичивались. Эти действия противоречат интересам общества, с директора можно взыскать убытки в размере невозвращенных средств.

Документ: Постановление АС Уральского округа от 22.09.2015 по делу N А60-50903/2014

4. С директора можно взыскать убытки за отказ вернуть ООО арестованное имущество

Если в процессе уголовного производства директор общества не обеспечивает сохранность переданного ему арестованного имущества и не возвращает его, это является основанием взыскать с него в пользу общества убытки в размере стоимости такого имущества.

Документ: Постановление АС Уральского округа от 27.05.2015 по делу N А50-12774/2011

5. С директора можно взыскать убытки, если он заключил ненужную обществу сделку

Примером является аренда дополнительных офисных помещений, в то время как в собственности общества есть свободные пригодные для использования офисы. Данные действия директора противоречат интересам общества, считаются недобросовестными и неразумными.

Документ: Постановление АС Северо-Западного округа от 08.06.2015 по делу N А56-57768/2012

Чтобы избежать уголовной ответственности за мошенничество (ст. 159 УК РФ), т.е. хищение денег клиентов, или присвоение (растрату) имущества (ст. 160 УК РФ) юридического лица, необходимо доказать, что получаемые от клиентов деньги сестра, т.е.фирма, расходовала на исполнение обязательств перед клиентами: в частности, она приняла в штат сотрудника (т.е. своего бывшего мужа) имеющего специальность по профилю фирмы;заключала соответствующие договоры на закупку материалов, имела соответствующее оборудование. Заказы не были исполнены по каким-то, не зависящим от нее причинам. Возможно, есть свидетели, которые видели, как сестра передавала мужу деньги, как он распоряжался ими. В крайнем случае, если полиция начнет проверку по заявлениям потерпевших, пусть сестра указывает на то, что муж похитил, злоупотребляя ее доверием, и путем обмана, деньги фирмы. Но нужны доказательства: расписки, показания свидетелей, аудио записи, сведения о том, куда он тратил деньги и т.п.

Вообще, нужно выяснить у мужа, куда он потратил деньги, ведь пока заключались договоры, велись переговоры с клиентами, он как-то объяснял ей расходование денег, составлял сметы и т.п.

Что касается привлечения сестры как директора к материальной ответственности, она является единственным участником общества, поэтому общество не может обратиться к ней как к директору о возмещении причиненных обществу убытков. Но если начнется процедура банкротства, то с таким иском может выступить арбитражный управляющий.

В национальной экономике фиксируются все возрастающие потери из-за мошенничества персонала. Большинство афер так и остается нераскрытыми, ведь мошенничество никогда не лежит на поверхности – напротив, это тщательно замаскированное преступление. Понимание глубинных причин данного явления, выявление ранних признаков возможного нарушения, а также эффективные профилактические меры – то, что позволяет комплексно решать проблему. В статье, в первую очередь, раскрыта роль финансового контроля в борьбе с мошенничеством, иные аспекты проблемы упоминаются в целях ее лучшего освещения, но подробно не исследуются.

Прежде чем привлечь внимание читателей к проблеме мошенничества, перечислим те расходы, которое несет организация при совершенном злодеянии:

- прямые потери от неправомерных действий;

- расходы по расследованию мошенничества (аудиторские проверки, услуги частных детективов, суды);

- издержки по увольнению нарушителя и найму нового сотрудника;

- затраты на восстановление нормального режима работы коллектива (из-за пережитого шока), в том числе производительности труда.

- выявление мошенничества на основании типовых признаков;

- установление причин мошенничества;

- профилактика мошенничества.

Признаки мошенничества

Сгруппируем в табличном виде основные аномалии в учете и отчетности, которые должны насторожить проверяющих.

Документальные признаки потенциального мошенничества

неоправданное увеличение запасов

просрочки в погашении дебиторской задолженности;

жалобы контрагентов на несвоевременное погашение кредиторской задолженности;

совпадение имен руководителей и адресов поставщиков и заказчиков

зачеркивания, непонятные надписи на «первичке»;

предоставление копий, а не подлинников документов

большое число исправительных записей;

наличие проводок без документального подтверждения;

совершение записей в учете неуполномоченными лицами

увеличение доходов при уменьшении запасов;

увеличение доходов при уменьшении денежного притока;

увеличение запасов при уменьшении кредиторской задолженности;

увеличение оборота при сокращении остатков товарно-материальных ценностей

Низкое качество внутреннего контроля (далее – ВК) является косвенным признаком наличия мошенничества, а высокое качество, соответственно, выступает профилактическим средством. Если нет надлежащей контрольной среды, не исключено, что найдутся желающие воспользоваться лазейками. Наличие эффективной системы контроля вряд ли остановит профессионального мошенника, но предотвратит появление соблазнов для сотрудников, ранее не причастных к злонамеренным деяниям. Нередко на скользкую дорожку мошенничества склоняет не первоначальный злой умысел, а неожиданно открывшаяся возможность. Нельзя наверняка предсказать, как поступит человек в такой ситуа-

ции – воспользуется моментом и совершит мошенничество или сообщит начальству об обнаруженном изъяне во ВК.

Для полноты картины укажем иные признаки мошенничества, не относящиеся к компетенции бухгалтерских служб: изменение образа жизни и поведения сотрудников (повышенная раздражительность, бессонница, пьянство, наркомания, изменение вкусов, смущение и неловкость), жалобы и сигналы. Жалобы со стороны персонала, клиентов и контрагентов примечательны тем, что являются самыми распространенными средствами обнаружения мошенничества.

Практическая ситуация. Предприятие решило инвестировать часть свободных денежных средств в фондовый рынок, для чего был открыт счет в брокерской конторе. Обмен информацией производился в электронном виде, подлинники забирались у брокера довольно редко. Поэтому было принято решение хранить первичные документы у экономиста, а в бухгалтерию сдавать электронные копии. Когда цены на акции резко упали, экономист, боясь, что его лишат очередной премии, решил скрыть этот факт, подделав электронную копию – в надежде, что вскоре ценные бумаги вырастут в цене. Однако предприятию срочно понадобились деньги, и факт подтасовки был обнаружен.

Вывод. При формировании документов опасно практиковать хранение отдельных сшивов документов у исполнителей, подлинники первичных документов должны находиться в бухгалтерии.

Причины мошенничества

Вторым элементом «треугольника мошенничества» является возможность его совершения, которую, в свою очередь, открывает низкий уровень ВК. Возможность эта носит субъективный характер – уровень ВК оценивается глазами потенциального мошенника. Конечно, заградительные барьеры сами по себе объективны, но мошенничество состоится только в случае, если, по мнению афериста, преграды преодолимы, а система ВК не способна его изобличить. Если мошенник ошибется с восприятием защитных механизмов, то он будет выведен на чистую воду очень быстро.

Третьим элементом мошенничества является потребность человека оправдать свои действия. Для погашения внутренних мук мошенник отчаянно нуждается в определенной «морали», которая обеляла бы его в его собственных глазах. Внутренние источники самооправдания базируются на нарушенных этических нормах, стремлении обрести успех, а не сохранить чистую совесть, желании доказать неэффективность «системы». К внешним источникам самооправдания относятся:

- равнодушие со стороны руководства и коллег;

- подозрения сотрудника, что начальство само замешано в хищениях;

- низкая заработная плата;

- непрозрачный социальный пакет;

- несправедливость при распределении благ.

Вывод. В системе ВК мошенница обнаружила брешь – возможность для сотрудников, не имеющих отношения к контролю, совершать проводки в прошлых периодах. Запрет на совершение исправительных записей в учете сотрудниками с материальной ответственностью исключит эту лазейку.

Профилактика мошенничества

Мероприятия по снижению мошенничества разделяются на две категории:

- устранение возможностей для совершения мошенничества;

- создание в организации атмосферы честности, открытости и взаимопомощи.

Задача создания в трудовом коллективе атмосферы честности, открытости и взаимопомощи возлагается на корпоративную культуру. Корпоративная культура базируется на этических принципах; людям, склонным к мошенничеству, становится неуютно в честном коллективе, а убедившись, что их «проделки» никто не потерпит, они не задерживаются. Атмосфера открытости и честности складывается за счет создания следующих условий работы трудового коллектива:

- противодействие сомнительным схемам;

- формирование в коллективе убежденности, что нечестность наказуема;

- наличие кодекса чести, принимаемого всеми сотрудниками;

- недопущение снижения мотивации персонала, что, в частности, означает исключение таких ситуаций, как неопределенность в социальных вопросах, несправедливость, неравноправие в коллективе, отсутствие социальной программы поддержки членов трудового коллектива в случае трудных жизненных обстоятельств.

Вывод. Частично поставщик был прав – никаких уведомлений о недопустимости подкупа персонала перед началом сотрудничества он не получал. Если бы не было пренебрежения данной профилактической мерой, возможно, поставщик не решился бы на подкуп. Кроме того, если бы в организации проводилась корпоративная политика, недвусмысленно определяющая откаты как воровство, не исключено, что и сотрудник бы отказался принимать вознаграждения, даже если бы ему их настойчиво предлагали.

Система внутреннего контроля против корпоративного мошенничества

Наиболее критичные точки в системе ВК (а в зависимости от качества ВК они выступают или косвенным признаком, или способом профилактики мошенничества) следующие:

- разделение полномочий;

- системы физической охраны;

- независимость СВК;

- локальные акты по ВК;

- иные внутренние регламенты.

Независимость СВК от других структурных подразделений организации позволяет обеспечить всеобъемлющий контроль. По рекомендуемым правилам сотрудники СВК не должны принимать участие в сделках или разрабатывать разного рода схемы. Другие работники могут вполне аргументированно настаивать на предварительном контроле планируемых схем со стороны СВК. Однако вовлеченность СВК в текущую деятельность делает этот участок непроверяемым в дальнейшем из-за конфликта интересов (сам себя объективно не проверишь).

Локальные акты по ВК определяют цели, задачи и принципы управления рисками, а также формируют единый подход к управлению рисками. Данные акты резко ограничивают возможности мошенничества через систему лимитов и тем самым снижают потенциальные убытки от злонамеренных действий.

Соблюдение установленных регламентов призвано через отлаженную систему документооборота, финансовой отчетности, отбора персонала, организационную структуру, должностные инструкции выявлять факты мошенничества, собирать доказательную базу на виновных, чтобы получить веские основания для наказания аферистов.

Наиболее типичные отклонения от заведенного порядка работы, сигнализирующие о возможном мошенничестве, следующие:

- поставщики, имеющие признаки фирм-однодневок;

- регулярные внеурочные работы в отсутствие контролирующего персонала;

- ведение переговоров с контрагентами по личной электронной почте или телефону;

- регулярные поломки техники, особенно контрольно-измерительного оборудования;

- частые ремонты на одних и тех же объектах;

- рост удельных затрат на единицу услуг;

- закупки ненужной продукции;

- работа без отпусков (трудовая деятельность без отпусков не обязательно является признаком усердия, но также иногда характеризует безвыходное положение нерадивого сотрудника, который не может оставить работу без риска выявления своих злоумышленных действий).

- отражены ли в должностных инструкциях ответственных лиц меры по противодействию мошенничеству;

- как разграничены полномочия с точки зрения противодействия злоупотреблениям;

- по каким операциям отсутствует двойной контроль;

- все ли контрагенты оповещены о политике по отношению к злоупотреблениям;

- реалистичны ли утвержденные финансовые показатели;

- как рассматриваются заявления сотрудников по решению социальных вопросов;

- есть ли «кодекс чести» организации, ознакомлены ли вновь принятые сотрудники с его содержанием;

- надежно ли функционируют средства физической защиты;

- как информируется руководство о происшествиях в коллективе.

Вывод. Сотрудники СВК нуждаются в поддержке со стороны руководства и напоминаниях о важности следования установленным процедурам, без оглядки на «нехватку» профессионализма (невозможно объять необъятное). И хотя недостаточный опыт сотрудника СВК может стать причиной пропуска им ошибок и нарушений, гораздо чаще это происходит из-за отклонения от установленных процедур.

Должность директора компании предполагает высокий уровень ответственности: перед государством, собственниками, партнерами, сотрудниками. Разбираем ситуации, когда наступает уголовная ответственность руководителя организации и что нужно делать, чтобы избежать проблем с законом.

Неуплата налогов

Наивно полагать, что в наше время, когда у налоговиков много инструментов для выявления «уклонистов», компанию не коснутся санкции в случае неуплаты налогов или иных обязательных взносов. В Уголовном кодексе перспективы изложены доходчиво. Так, по статье 199 применяются наказания за недоимку по самой организации, а по 199.1 — за неисполнение обязанностей налогового агента.

Лицо, организовавшее преступление самостоятельно или же под давлением (в т. ч. моральным) которого руководитель был склонен к совершению преступления, а равно оказывающее содействие в этом посредством дачи советов, указаний и т. п., также будет нести ответственность в зависимости от содеянного (п. 7 постановления пленума ВС РФ «О практике применения судами…» от 28 декабря 2006 года № 64).

Но этими двумя статьями «налоговые» уголовные санкции вовсе не ограничиваются.

Сюда же можно отнести и ст. 199.4 УК РФ. В ней говорится об уклонении от уплаты «несчастных» страховых взносов. Хотя формально платежи в ФСС и не относятся к налогам, но для организации это в любом случае — часть фискальной нагрузки.

А если недоимка уже выявлена, но компания скрывает от взыскания свои деньги или другие активы, то применяется ст. 199.2 УК РФ.

Но и это еще не все. Нередко организации «химичат» с налогами при помощи фирм-однодневок. К слову, об ответственности за вывод наличности через такие вот ООО мы подробно рассказываем здесь, а про обналичку через ИП — здесь.

Если организация с целью уменьшить налоговые и прочие платежи в бюджет ввязывается в схемы с однодневками, к директору могут быть применены санкции еще по ряду уголовных статей:

- по статье 327 за подделку документов (вся документация, связанная с фиктивными сделками в рамках схемы, признается поддельной);

- по статье 171 за незаконное предпринимательство (она применяется к руководителю однодневки);

- по статье 172 (схемы, связанные с однодневками, как правило, включают в себя незаконную обналичку денежных средств. Поэтому иногда следователи пытаются квалифицировать их осуществление как незаконную банковскую деятельность);

- по статьям 174 и 174.1 (они применяются за легализацию/отмывание денег или имущества, полученного противозаконным путем).

Наказание по налоговым и смежным статьям УК при наличии отягчающих обстоятельств (особо крупный размер, группа) становится более суровым: штраф до 2 млн рублей, дисквалификация до пяти лет, лишение свободы до семи лет.

Нарушения трудового законодательства

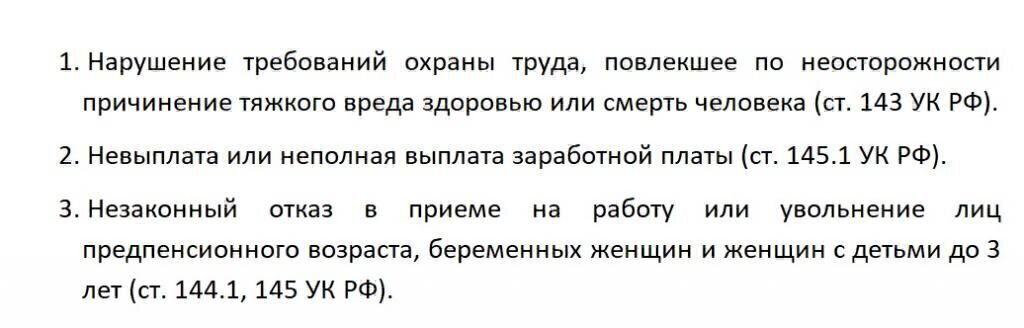

Привлечь директора ООО к уголовной ответственности в трудовой сфере можно по следующим основаниям:

Здесь наиболее суровое наказание (до пяти лет лишения свободы) грозит за невыплату зарплаты или нарушение правил охраны труда, если они повлекли тяжкие последствия.

Нарушения прав кредиторов

Кроме рассмотренных выше статей, посвященных особым видам долгов, существует и «общая» статья 177 УК РФ, в которой говорится о злостном уклонении от закрытия долгов перед кредиторами.

А если должник пытается обмануть банк, то применяется статья 176 УК РФ — «Незаконное получение кредита»

Особая ситуация возникает, когда долги компании столь велики, что приводят ее к банкротству. Тогда при нарушениях могут быть задействованы сразу три уголовные статьи:

- Статья 195 применяется, если был нарушен порядок проведения процедуры банкротства.

- Санкции по статье 196 предусмотрены для руководителей, которые преднамеренно обанкротили фирму.

- Статья 197 используется при ложном сообщении о несостоятельности компании.

По долговым нарушениям самые существенные санкции накладываются за преднамеренное банкротство. В этом случае генеральному директору придется заплатить штраф, сумма которого может достигать 500 тыс. рублей, или же лишиться свободы лет на шесть.

Уголовная ответственность директора по иным основаниям

Здесь в первую очередь нужно упомянуть о различных видах мошенничества (статьи 159-159.6 УК РФ).

Важно!

Во всех случаях, когда преступное деяние не подходит под «специальные» статьи, перечисленные выше, — может использоваться универсальный вариант — мошенничество.

Близки по смыслу к мошенническим и статьи 160 и 165 УК РФ. В первой из них говорится о растрате, а во второй — об ущербе, нанесенном вследствие злоупотребления доверием.

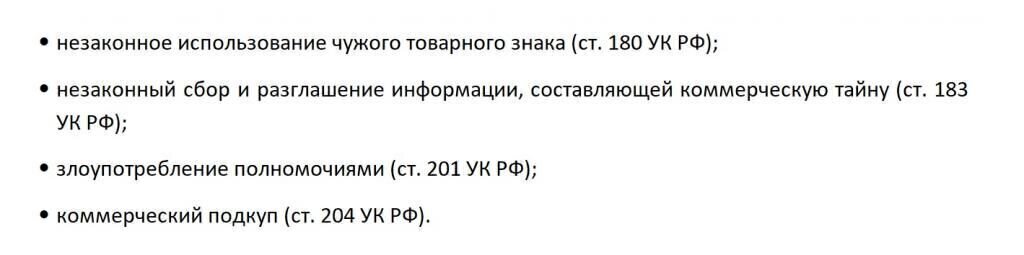

Главы 22 и 23 УК РФ содержат ряд статей, по которым может быть наказан руководитель компании. Среди них:

Из перечисленных статей максимальные санкции предусмотрены за коммерческий подкуп. Если его размер внушителен (от 1 млн руб.), то срок лишения свободы может достигать 12 лет, либо виновнику придется заплатить штраф, размер которого может достигать пяти млн руб. или до девяностократной суммы взятки.

Как привлечь руководителя к уголовной ответственности

Одного факта нарушения для этого мало. Необходимо еще выполнение следующих условий:

- Если нарушение связано с финансовой сферой, то ущерб должен быть не менее определенного (крупного) размера. Для разных статей УК этот размер отличается. Например, за задолженность перед бюджетом уголовная ответственность директора компании наступает, если сумма превысила 5 млн. руб. При незаконном предпринимательстве лимит ниже — 2,25 млн руб.

- Необходимо учитывать срок давности. К слову, он зависит от тяжести преступления, о чем говорится в статье 15 УК РФ. В частности, крупная задолженность по налоговым платежам без отягчающих обстоятельств —это преступление небольшой тяжести, применительно к которому срок давности равен двум годам. Если же мы говорим про особо крупный масштаб отмывания денег, то данное деяние считается тяжким преступлением.

Руководитель может быть привлечен к ответственности за него в течение 10 лет, даже если уже давно уволился из проверяемой компании.

Как можно избежать уголовных и других санкций

Как было показано выше — существенная часть санкций к руководителю применяется в связи с неуплатой налогов.

Да и другие проблемы (задолженность перед кредиторами, сотрудниками и даже банкротство) нередко связаны именно с претензиями контролирующих органов.

Чтобы снизить фискальную нагрузку, но при этом избежать внимания проверяющих, необходимо организовать систему налогового планирования. А уж если же речь идет о крупных суммах — целесообразно обратиться к налоговому консультанту.

Главные условия нашей работы — абсолютная законность любого действия и ориентация на бизнес-цели клиента.

Вывод

Основания, по которым директора фирмы могут привлечь к уголовной ответственности, разнообразны и связаны с задолженностью перед государством, кредиторами и работниками компании.

Санкции вариативны и зависят от массы условий (размер, в группе или единолично, однократно/многократно и пр.):

- штраф — до 5 млн рублей;

- дисквалификация — до 5 лет;

- лишение свободы — до 12 лет.

Одной из самых существенных статей затрат любой организации являются налоги и другие обязательные платежи. Грамотно построенная система налогового планирования — важнейшее условие обеспечения безопасности бизнеса и руководителя лично.

Читайте также:

- Как отразить натуральный доход в 6 ндфл

- Как доказать некомпетентность сотрудника

- Плюсы пятидневки на работе

- Как получить звание ветеран труда в хабаровском крае

- Сокращения кем выдан паспорт в заявлении фсс