Как накопить миллион долларов к пенсии

Статус миллионера больше не кажется недостижимым при грамотно составленном финансовом инвестиционном плане. Ваша инвестиционная стратегия в зависимости от ваших финансовых потребностей для комфортного выхода на пенсию должна предполагать как минимум $1 миллион.

Изначально необходимо поставить финансовую цель достижения уровня, когда вы накопите $100 тысяч. Об этом я регулярно пишу в своих статьях на канале, обязательно подпишитесь, и начните откладывать сбережения.

- Оформите банковскую карту с кэшбеком.

- Откройте накопительный счет.

- Откладывайте часть дохода.

- Найдите дополнительные источники заработка.

- Начните инвестировать.

- Поставьте финансовые цели.

- Ведите учет доходов и расходов.

Важно изначально добиться дисциплины исполнения выполнимых задач на пути достижения финансовых целей. Несколько лет уйдёт на формирование привычки финансового планирования, далее будет намного легче. Если вы читаете эту статью, значит вы уже на пути самообразования и ваша дисциплина сыграет необходимую роль в формировании вашего пенсионного капитала.

С помощью сложных процентов можно увеличить капитал просто до невероятных размеров, так как он будет расти не линейно, а экспоненциально, когда прибыль получаемая в этом году, становиться капиталом в следующем, на который также начисляется прибыль. В итоге с течением времени капитал начинает расти в геометрической прогрессии!

Как заработать миллион долларов задумываются многие финансисты и опытные инвесторы. Важно задуматься как сохранить свои сбережения, поскольку именно затратная часть вашей жизни в основном и съедает все накопления. Именно дисциплина поможет вам сформировать пенсионный капитал в необходимом размере.

Ежемесячно необходимо тратить меньше, чем вы зарабатываете. Это моя главная рекомендация. Вопрос только времени, когда вы станете финансово независимым.

Если вы заинтересованы в достижении статуса миллионера в качестве инвестора на фондовом рынке, то вам необходимо предпринять следующие шаги, чтобы приблизиться к осуществлению заветной цели:

- Займитесь самообразованием, откройте брокерский счет и начните инвестировать.

- Оцените свое финансовое положение.

- Оцените свою терпимость к рискам.

- Уделите внимание расчетам стратегии.

- Сократите уровень налогообложения и комиссионных сборов.

В инвестициях все сводится к следованию четкой финансовой стратегии и последовательному инвестированию. Чем больший временной горизонт у вас есть до выхода на пенсию, тем лучше. Но даже если вы начали инвестировать слишком поздно, нет ничего невозможного в том, чтобы преодолеть черту в $1 млн к моменту выхода на пенсию. Вы можете увеличить свои шансы на успех увеличением суммы, которую вы ежемесячно вкладываете.

Если вам сегодня 35 лет, и вы планируете уйти на пенсию в возрасте 65 лет, то при инвестировании $100 тысяч в фондовый рынок сейчас рекомендую в течение следующих 30 лет каждый месяц инвестировать по $100. При доходности от ваших инвестиций 7% годовых, через 30 лет ваш первоначальный капитал увеличится до $930 тысяч.

Это пример расчета финансового плана достижения цели. Необходимо составить стратегию вашего поведения. Если вы хотите разделить состав своего инвестиционного портфеля в соотношении 80% акций и 20% облигаций, то вам необходимо пересматривать его не реже одного раза в год, чтобы убедиться, что вы не отклоняетесь слишком далеко от этих цифр. Ежегодная ребалансировка вашего портфеля, его ежемесячное пополненение приведут вас к поставленной цели.

Используйте электронные калькуляторы для оценки того, сколько вам нужно инвестировать, чтобы достигнуть отметки в $1 млн, и сколько времени вам понадобится, чтобы прийти к поставленной цели.

Если вы решили рассказать об этом чуть подробнее, то напишите в комментариях своё мнение. Обязательно подписывайтесь на канал. Удачных инвестиций друзья.

Глупо писать статью про то, как накопить на пенсию к 55—60 годам, если вам 54—59 лет, так как понятно, что времени остается немного и, если накоплений совсем нет, то есть риск, что на комфортный уровень жизни накопить уже не успеешь.

Писать же прописные истины, что на пенсию надо копить как можно раньше, с первой зарплаты, — можно, но молодежь вряд ли об этом задумывается, да и в первые годы карьерного становления денег не так много. Самый пик понимания и появления свободных средств на будущие накопления приходится как раз на период 30—40 лет. Вот для людей этого возраста и распишем, какой может быть их стратегия накопления.

Для начала вводные для расчетов, предположения

· Берем средний возраст 35 лет.

· Пенсия — в 60 лет, то есть через 25 лет.

· Первичного капитала и какого-то начального портфеля нет (чтобы не ударяться в анализ уже имеющегося портфеля), никаких инструментов нет, максимум — резервный фонд.

· Человек — налоговый резидент РФ, имеет официальный доход, который облагается 13-процентным налогом.

· Налогообложение инвестиций не учитывалось в силу невозможности спрогнозировать, в частности, налогообложение корпоративных облигаций выпуска 2021 и далее.

· Клиент планирует пенсию в РФ, чтобы не вдаваться в тонкости валютного планирования, налогообложения и законодательства других стран для составления портфеля под пенсию в другой стране.

· Расчеты по страхованию примерны, точные расчеты зависят от пола, состояния здоровья, точных сумм покрытия и выбранных рисков.

· Под ETF (Exchange Traded Funds, иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже) имеются в виду ETF FinEx, торгуемые на российском рынке.

· Выбирались только пополняемые инструменты, то есть не инвестиционное страхование жизни, не большинство структурных продуктов, не недвижимость в виде покупки объектов.

Вариант «бюджетный» (менее 10 тыс. рублей в месяц)

В целом на пенсию желательно копить хотя бы частично в накопительном страховании жизни (чтобы обеспечить себе хотя бы минимальную прибавку к госпенсии), причем даже если клиент получит инвалидность уже через год и больше никогда не сможет работать и делать взносы: если он включит в страховку защиту от инвалидности, опасных заболеваний и освобождение от уплаты взносов, то он гарантированно накопит нужную сумму к пенсии, что бы с ним ни случилось. Но такие программы дороги: обычно в год надо туда отчислять примерно столько, какую прибавку к госпенсии вы хотели бы в такой программе накопить (например, хотите минимум 5 тысяч в месяц — придется сначала до пенсии платить в страховку по 5—6 тыс. рублей в месяц или больше, в зависимости от пола, возраста, здоровья и т. д.). Когда каждая тысяча на счету, мы не можем использовать такой инструмент, потому что все пойдет в него, а он не самый ликвидный и доходный. Но без защиты оставить человека мы не можем. Так что придется брать рисковую страховку до пенсии с покрытием на сумму, которой хватит на возможное лечение по минимуму + хотя бы минимальный пассивный доход, если пенсия из-за нетрудоспособности наступит раньше положенного. Допустим, минимальный доход в месяц при потере трудоспособности будет 15 тыс. рублей, который можно получить, если вложить сумму около 3,6 млн. рублей в консервативные инструменты под 10% годовых (облигации), из них 50% тратить на жизнь, а еще 50% реинвестировать, чтобы компенсировать инфляцию, которая до конца 2017 года ожидается на уровне 4—5%. Плюс еще на лечение нужно заложить хотя бы 1 млн рублей дополнительно. Итого застраховаться нужно на 3,6 + 1 = 4,6 млн рублей. Такая страховка, с включением опций защиты не только от смерти, но и от инвалидности, опасных заболеваний и опции освобождения от уплаты взносов, может для человека 35 лет стоить от 12 тыс. рублей в год, это 1 тыс. рублей в месяц. При этом можно ежегодно получать социальный налоговый вычет и возвращать себе 1 560 рублей от государства, то есть страховка, по сути, обойдется в 12 000 - 1 650 = 10 440 рублей в год, или 870 рублей в месяц. Страховка оформляется на срок до пенсии.

Далее вся остальная сумма будет направляться на ИИС (тип вычета А), внутри него — в зависимости от склонности к риску:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / структурные продукты на облигации;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, но в силу малого бюджета денег хватит на 1—2 ETF, поэтому, чтобы не покупать одну акцию одного и одну акцию другого фонда, проще выбрать один фонд. Если клиент будет жить в РФ, тогда это будет ETF на РФ, чтобы при малых суммах взять портфель;

· агрессивный — можно 100% в ETF.

Предположим, что клиент сможет отчислять по 5 тыс. рублей в месяц. И что он реинвестирует в ИИС вычет, который получает, а подает он на него в начале каждого года. И у клиента официальный доход под 13% не меньше, чем его годовые отчисления в страховку и ИИС.

При консервативной стратегии можно предположить среднюю доходность за 25 лет инвестиций на уровне вряд ли выше 10%. Через 25 лет накоплено будет около 4 млн рублей в ценах 2042 года. Если предположить, что мы реально выйдем на инфляцию в 4%, то в текущих деньгах это будет около 1,5 млн рублей, которые сейчас, вложенные консервативно, дадут 150 тыс. рублей в год, но все тратить на жизнь нельзя, нужно хотя бы 50% оставлять на реинвестирование и защиту от инфляции, так что пассивный доход будет около 75 тыс. рублей в год, или 6 250 рублей в месяц.

При умеренной стратегии можно пробовать выйти хотя бы на 13% годовых, и при тех же вводных можно потенциально выйти на более чем 10 тыс. рублей в месяц.

При агрессивной стратегии можно пробовать выйти на 15% годовых, и тогда есть шанс на 14 тыс. в месяц.

Итого бюджет: 5 тыс. рублей в месяц на инвестиции в ИИС и 870 рублей в месяц на рисковую страховку.

Вариант «средний» (20—30 тыс. рублей в месяц)

Бюджет побольше, но все равно не получится привлечь накопительную страховку, чтобы получить себе хотя бы некоторую гарантированную прибавку к пенсии, так как это достаточно дорогая программа: придется в месяц отчислять даже больше, чем в итоге накопится пассивного дохода в месяц к пенсии. Поэтому здесь я бы тоже советовала комбинацию рисковой страховки и ИИС, благо отчисления даже в 30 тыс. в месяц не превысят порог в 400 тыс.

Рисковую страховку — тоже на сумму, которая, будучи вложена под 10%, будет приносить нормальный прирост, половину которого (5% годовых) можно снимать на жизнь, а еще половину — реинвестировать. Здесь я бы говорила про минимальный пассивный доход хотя бы в 30 тыс. рублей в месяц, то есть надо будет застраховаться на 7,2 млн рублей, чтобы 5% годовых от этой суммы были 360 тыс., а еще 5% годовых пускались на прирост капитала на уровне ожидаемой инфляции. С защитой от потери трудоспособности, опасных заболеваний, освобождением от уплаты взносов эта страховка для человека 35 лет может стоить от 24—25 тыс. рублей в год, то есть около 2 тыс. в месяц. При социальном вычете можно ежегодно получать от государства 13% от 24 тыс., или 3 120 рублей, то есть страховка в год будет стоить 24 000 - 3 120 = 20 880, или 1 740 рублей в месяц. Страховка оформляется на срок до пенсии.

Остальной бюджет — в ИИС (тип вычета А).

· Консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / СП на облигации.

· Умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, тут бюджет уже побольше, можно сделать портфель из 2—3 ETF (например, РФ и США).

· Агрессивный — можно до 100% в портфель ETF (может быть даже 3 ETF: например, на РФ, США и Германию).

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении, скажем, 25 тыс. рублей:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 31 тыс. в месяц;

· при умеренном и ожидаемом доходе 13% — около 51 тыс. в месяц;

· при агрессивной и 15% — около 70 тыс. в месяц.

Итого бюджет: 25 тыс. рублей в месяц на инвестиции в ИИС и 1 740 рублей в месяц на рисковую страховку.

Вариант «расширенный» (не рассматривался вариант для людей с большим капиталом, здесь имелась возможность инвестиций от 100—200 тыс. рублей в месяц)

В этом случае явно все накопления сильно зависят от трудоспособности человека, так что определяем минимальный размер не государственной пенсии, который нужно обеспечить вне зависимости ни от чего, железобетонно, что бы с клиентом не случилось. Если предположить, что к пенсии будет свое жилье и хотя бы минимальная госпенсия около 15 тыс. в месяц, то в целом прибавки еще хотя бы в 20 тыс. в месяц должно хватить на самый минимум. Бюджета на накопительную страховку уже хватит. Оформляем программу накопительного страхования жизни сроком до пенсии на сумму, которая, будучи вложенная максимально консервативно (хотя бы под 10%), будет давать по 20 тыс. в месяц, плюс еще столько же будет оставаться на реинвестирование. Это не менее 5 млн рублей. Тогда, при доходности 10%, они будут приносить 500 тыс., из них 250 тыс. можно снимать на жизнь, а остальное — реинвестировать. Так что нужна накопительная страховка на срок до 60 лет на 5 млн рублей с защитой от потери трудоспособности, опасных заболеваний и опцией освобождения от уплаты взносов. При данных рисках клиент получит 5 млн, которые пустит на лечение, а не будет их изымать из инвестиций, плюс еще обеспечит себе негосударственную пенсию в 20 тыс. в месяц с 60 лет. В отличие от рисковой страховки, где гарантированного накопления нет. Такая программа в 35 лет может стоить в среднем от 240 тыс. рублей, то есть 20 тыс. в месяц. Плюс вычет 120 тыс. (15 600 рублей ежегодно от государства), итого такая программа обойдется в 240 000 -15 600 = 224 400 рублей в год, или 18 700 рублей в месяц.

Остальную сумму можно предложить инвестировать так:

· 400 тыс. в год — в ИИС, чтобы получить налоговые льготы;

· остальное — обычный брокерский счет.

Внутри брокерских счетов будет такая разбивка:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 40% ETF акций (тут бюджета хватит на диверсифицированный портфель: РФ, США, Германия и все остальные ETF акций на российском рынке), также можно добавить на 10% ETF золота;

· агрессивный — можно до 100% в портфель ETF (акции плюс до 10% в золото), а можно, при готовности к риску, выделить до 10% в роботов или стратегии автоследования.

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении в инвестиции, скажем, 150 тыс.:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 75 тыс. в месяц;

· при умеренной и ожидаемом доходе 13% — около 125 тыс. в месяц;

· при агрессивной — теоретически с автоследованием возможно 20%, тогда будущая пенсия может быть около 420 тыс. в месяц. Если же доходность будет 15% — тогда около 180 тыс. в месяц.

Плюс еще 20 тыс. в месяц из накопительной страховки.

Причина снижения соотношения инвестиции / будущая пенсия для состоятельного варианта по сравнению с бюджетным и средним в том, что в ИИС направляется не более 400 тыс. в год, так что увеличение доходности за счет налоговых вычетов происходит не на всю инвестируемую сумму, а лишь на ее малую часть. А остальное инвестируется, а затем накопленная сумма в 60 лет инвестируется консервативно под 10%, причем лишь 50% от этого тратится, а остальное пускается на реинвестирование, иначе капитал скоро будет проеден. Можно увеличить желаемую пенсию в два раза, но тогда возникает риск столкнуться с тем, что капитал может закончиться раньше, чем жизнь.

Итого бюджет: 150 тыс. в месяц на инвестиции в ИИС и 18 700 рублей в месяц на накопительную страховку.

Конечно, универсальных рецептов нет, надо учитывать прочие финансовые цели, а при желании пенсии вне РФ — планировать зарубежные инструменты. Если же уже есть накопления — подключать анализ имеющегося портфеля. В любом случае, главное — начать, иначе пенсия станет для вас не золотым временем, а именно периодом дожития.

В России пенсию привыкли ассоциировать с бедностью. Пожилых людей не часто можно увидеть в ресторанах или кино. Они не уезжают в путешествия и не ходят на выставки. Государственных выплат зачастую хватает лишь на базовые потребности: необходимый минимум продуктов, лекарства и оплата коммуналки.

Поэтому вопрос безбедной старости лучше взять в свои руки. А мы расскажем, как правильно делать накопления на достойную пенсию.

Когда начинать?

Смиритесь с мыслью, что принимать решения о собственном будущем вам придется самостоятельно. Процесс формирования накоплений на обеспеченную старость в России потребует максимальной вовлеченности и хорошей подкованности в финансах.

Поэтому заниматься пенсией стоит после 30 лет, когда вы будете достаточно зрелым. До этого возраста лучше вкладывать в себя и сосредоточиться на карьере. Изучайте свои возможности, пробуйте себя в разных сферах и экспериментируйте. Чем больше опыта за этот период вы наберетесь, тем лучше у вас будет представление о своих перспективах.

Сколько откладывать?

Государство формирует пенсионные выплаты, ориентируясь на прожиточный минимум (должен покрывать базовые потребности) и период дожития (сколько может прожить россиянин после выхода на пенсию). Перед тем, как начать делать накопления, вы тоже можете оценить ваши потенциальные потребности в старости и желаемый срок жизни.

Предположим, вы хотите позволить себе на пенсии поездки за границу, нормальную одежду и прожить еще 15 лет. По вашим оценкам, необходимый ежемесячный доход на эти цели должен быть не меньше 70 тысяч рублей (20 тысяч из них закроет пенсия). Тогда вам понадобится накопить порядка 9 млн рублей (50 тысяч х 12 месяцев х 15 лет = 9 млн). А с учетом инфляции эта сумма по-хорошему должна быть в полтора раза больше.

Как собирать деньги?

Чтобы ваши сбережения не «съела» инфляция, их нужно вкладывать. Если для вас приоритетнее сохранить накопления, откройте банковский депозит или счет в негосударственном пенсионном фонде. Такие вложения позволят вам застраховать сбережения от инфляции и получить небольшую прибавку, полагает специалист аналитического отдела компании «ФинИст» Екатерина Семенкова.

Но подобным способом довольно трудно обеспечить себе 50 тысяч рублей ежемесячного дохода на пенсии. Для этого понадобится минимум каждый месяц пополнять вклад на 30 тысяч.

Конечно, можно через 10-15 лет накоплений вложить часть средств в коммерческую недвижимость и попробовать многократно увеличить сбережения. Но этот план предполагает бизнес-партнера, а мы пока рассматриваем одиночные варианты.

Более доходные способы несут большие риски. Семенкова предлагает в качестве альтернативы вкладам открыть индивидуальный инвестиционный счет (ИИС).

«Предположим, каждый год вы вносите 400000 рублей при средней доходности 10% (без комиссии брокеру). В таком случае, через три года у вас на счете будет 1 423 068 рублей. Вдобавок за каждый год можно получить налоговый вычет общей суммой 156 000 рублей», – посчитала аналитик.

Если вы не имеете возможность откладывать столь значительные суммы ежегодно, стоит рассмотреть вариант с участием в программе накопительного страхования жизни (НСЖ). Она может быть рассчитана на срок от 5 до 35 лет. Взносы осуществляться раз в год или полугодие на сумму от 50 тысяч рублей. То есть, при минимальных вложениях за 15 лет выплата может составить 725 тысяч рублей + налоговый вычет на сумму 97,5 тысяч.

«Перед выбором любого финансового инструмента, начиная от вклада и заканчивая рынком Форекс, следует изучить отзывы других клиентов, а также научиться планировать свой бюджет», – заключила Семенкова.

Как контролировать накопления?

Финансовые инструменты с фиксированной доходностью больше подходят в условиях низкого темпа роста экономики, как сейчас в России. Так, до 80% сбережений можно вложить на депозит или облигации в иностранной валюте. А остальное инвестировать в золото и акции крупнейших российских компаний с хорошей дивидендной историей, рекомендует главный аналитик «ЦАФТ» Антон Быков.

В период бурного экономического роста все иначе: до 60-70% накоплений можно распределить между акциями российских, а также иностранных компаний. Оставшиеся средства сохраните в депозитах и облигациях.

При этом Быков не рассматривает НПФ как гарантированный способ сохранения сбережений.

«В России есть достойные НПФ, но у них нет возможности защищаться от девальвационных шоков, поскольку им разрешены только рублевые инструменты. Поэтому все, что они зарабатывают за годы, потом стирается за несколько кварталов. И какой тогда смысл от таких услуг?», – резюмировал эксперт.

В какой валюте лучше копить на пенсию?

Существует мнение, что делать сбережения следует в той валюте, в которой зарабатываешь. Все вышеперечисленные инструменты преимущественно рассчитаны на вложения в рублях (кроме депозитов). Однако на дистанции доллар выглядит предпочтительнее.

Для сравнения: за 10 лет инфляция в России составила 101,77% (в среднем за год – 7,27%), а в США – только 19,51% (1,79% в год). Помимо прочего, у доллара есть широкая поддержка по всему миру, благодаря статусу мировой резервной валюты.

Чтобы накопить на пенсию в этой валюте, попробуйте инвестировать во фьючерсы на доллар. Для этого достаточно договориться с биржевым брокером, через которого вы будете совершать покупки и продажи на бирже.

Стоимость одного фьючерса равна 1000 долларам, или 68 тысячам рублей по курсу. Срок исполнения фьючерса составляет год. Если за это период доллар вырастет в цене, вы заработаете. Так, по прогнозам Минэкономразвития, американская валюта будет расти в последующие пять лет.

Вы можете попробовать застраховать себя от потерь, параллельно купив рублевые облигации с гарантированной доходностью в 12%.

Ни один из указанных инструментов не может быть стопроцентной панацеей от безденежной пенсии, потому что существует еще множество непредсказуемых факторов. Но надо учиться думать о долгосрочной перспективе, ведь только мы сами ответственны за свое будущее.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

У многих россиян в лучшем случае остаются «свободными» 5-10 тысяч в месяц. Хватит ли такой суммы, чтобы накопить на пенсию самостоятельно? И имеет ли смысл выходить с этой суммой на биржу или лучше копить на вкладе?

Ксения Воронина, финансовый советник, основатель проекта «Личный актив»: Даже небольшой суммы в 5–10 тысяч ₽ в месяц хватит для создания собственного «пенсионного фонда» при 3 условиях:

- регулярном откладывании (каждый месяц, а не как бог на душу положит);

- неприкосновенности накопленного (пенсионный капитал создаём не для того, чтобы потом потратить на крупную или спонтанную покупку, а для того, чтобы он приносил пассивный доход в будущем, поэтому тратить его нельзя);

- инвестирования «в долгую», на длительный срок.

Тогда даже такими небольшими усилиями можно создать вполне внушительный капитал, который впоследствии будет давать пассивный доход существенно выше государственной пенсии. На своих бесплатных вебинарах я показываю расчёт: при регулярном инвестировании 10 тысяч ₽ в месяц под 25% годовых через 31 год у вас накопится целый 1 миллиард ₽. Такая доходность на российском фондовом рынке вполне реальна, но даже при меньшей доходности за тот же срок вы накопите немало: при 20% — 275 миллионов ₽, при 15% — 80 миллионов, при 10% — 25 миллионов. 25 миллионов при 10% годовых (т.е. самый минимальный сценарий) дадут вам 200 тысяч ₽ ежемесячного пассивного дохода.

Да, через 30 лет покупательская способность этой суммы будет меньше, но это всё равно будет весьма неплохая прибавка к гос. пенсии. Есть ради чего постараться! Остаётся только удивляться, почему некоторые по-прежнему сопротивляются самой идее инвестирования или считают, что жить нужно только «одним днём», а потом на пенсии не знать, как свести концы с концами. Гораздо эффективнее посвятить некоторое время обучению инвестированию и решить материальные проблемы для себя и своей семьи раз и навсегда.

Первоначально проще копить на вкладе, но с выходом на биржу тоже затягивать не стоит. На бирже есть смысл приобретать:

- Облигации — доход по ним выше, чем по вкладам, при этом в случае досрочной продажи облигаций нет потери процентов, как при досрочном снятии.

- Акции — в долгосрочной перспективе дают более высокий доход, чем облигации, также приносят дивиденды (размер дивидендов небольшой, примерно как доходность по вкладам).

Не рекомендую заниматься самостоятельной торговлей и спекулированием ценными бумагами — это требует длительного специального обучения (а качественного обучения по этой теме сейчас очень мало), железных нервов, а также большого количества свободного времени. Это полноценная работа, и по своим свойствам она подойдёт далеко не каждому.

Лучше копить любую сумму, чем не копить вовсе. При этом, когда регулярные накопления войдут в привычку, вполне возможно, что получится откладывать больше. Главное, мотивация, регулярностьи следование стратегии без резких и рискованных действий, таких как вложить всё в один актив или всё продать в случае кризиса на рынке.

Хватит ли такой суммы на достойную пенсию, зависит от срока инвестирования. Если до пенсии еще 20 лет, откладывая 10 тысяч ₽ в месяц, даже при самых консервативных оценках можно создать капитал 5,9 миллиона (при условии 8% номинальной доходности). И можно рассчитывать на пенсию в 19 тысяч ₽, если считать, что дивидендный доход будет 4%, и это опять же крайне консервативная оценка. Для 15 лет сумма будет уже 3,5 миллиона, и капитал сможет генерировать ежемесячный доход в 11,7 тысяч ₽.

При создании пенсионного капитала моя рекомендация следующая: сначала накопить 3–6 месячных расходов семьи на депозите. Это будет некоторая подушка безопасности, которая позволит не вынимать деньги из инвестпортфеля в момент просадки.

После создания резервного фонда можно уже начать инвестировать на бирже, в инвестиционный портфель. Поскольку инвестиционный портфель на длительном промежутке времени будет иметь бОльшую доходность, чем депозит. Депозит не будет обыгрывать инфляцию, а грамотно собранный инвестпортфель будет. Для повышения доходности можно использовать ИИС (индивидуальный инвестиционный счет). ИИС — это брокерский счёт с особым режимом налогообложения. ИИС хорош не только налоговыми льготами (и повышенной доходностью), но и тем, что сразу настраивает инвестора на грамотный, длительный подход к инвестированию. Ведь инвестировать с ИИС можно на срок от трёх лет.

Можно начать с покупки ОФЗ (российских гос облигаций) и голубых фишек, например: Сбербанк, Газпром, Лукойл, МТС, а дальше уже постепенно разбираться в том, какие акции более перспективные. При этом не стоит гнаться за высоким доходом, а отдать предпочтение стабильным компаниям и диверсификации, т.е. выбрать 5–10 акций разных компаний. Надо сразу настроиться на длительное инвестирование (от 3–5 лет), поэтому нет смысла каждый день смотреть на портфель и переживать, если он в какой-то момент просел.

При создании портфеля стоит помнить, что чем больше горизонт инвестирования, тем больше должна быть доля акций в портфеле. Ведь именно акции являются основными драйверами роста портфеля.

С суммами в 7–10 тысяч в месяц, если инвестор может инвестировать регулярно, можно создавать капитал и в твёрдой валюте, в зарубежных страховых компаниях. При таком вложении результат будет более прогнозируемым и средства лучше защищены законодательно, хотя есть и недостатки, такие как низкая ликвидность подобных программ и по сути долгосрочные обязательства в твёрдой валюте (притом что доходы, как правило, в рублях).

Чтобы определиться с ежемесячной суммой инвестиций, надо понять, какую пенсию вы хотите иметь.

Логика расчёта должна быть примерно такой.

Если вы хотите иметь доход 20 000 в месяц, к примеру, в год получается 20 000*12 = 240 000 ₽.

Далее надо определить сумму капитала, которая вам будет приносить этот доход. Для этого понадобятся инструменты, которые приносят около 11% годовых (часть будет идти на реинвестирование, остальное — для изъятия в качестве «пассивного дохода»). Изымать мы будем 6%, остальное — оставлять на реинвестирование (чтобы инфляция не сократила наш капитал) Если 240 000 ₽ — это 6%, то 100% — 4 000 000 ₽ в текущих деньгах.

Если до пенсии у вас ещё лет 25, то с учетом инфляции требуемый капитал составит около 10,5 миллиона.

Для того чтобы через 25 лет иметь такой капитал, нужно инвестировать около 5,5–6 тысяч ₽ в месяц примерно под 12% годовых.

Такую доходность сейчас нереально получить с использованием депозита, а вот инструменты фондового рынка позволяют это сделать. Более того, некоторые из них (ИИС) позволяют получить налоговый вычет и тем самым увеличить доходность.

Депозиты можно использовать для кратковременного (до 3 мес.) накопления средств.

Основатель Академии «ГлавИнвест» Филипп Астраханцев рассказывает о финансовой стратегии, которая позволит вам при незначительных регулярных вложениях к пенсии получать более 450 тысяч рублей в месяц.

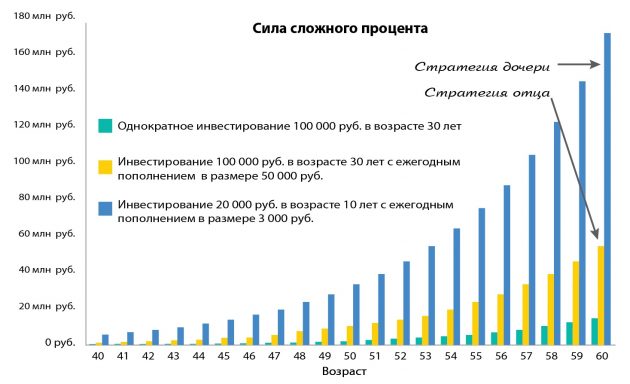

Сила сложного процента

В предыдущей статье мы рассмотрели, как естественным образом заработать миллионы на фондовом рынке. Всё дело в секрете сложного процента.

Как я объяснял, смысл в том, что вы зарабатываете деньги с тех денег, что уже ранее заработали. И чем больше денег вы зарабатываете, тем больше прибыли они будут вам приносить. В этой идее заключена настоящая сила. Если вы вкладываете 100 тысяч рублей в возрасте 30 лет, то к моменту выхода на пенсию у вас может быть 15 миллионов.

Хотя с учётом инфляции это может быть не так уж и много. Поэтому сегодня я раскрою вам настоящий секрет того, как создать богатство с помощью сложного процента.

Этот секрет почти так же прост, как и сам принцип сложного процента. Он тоже не относится к методам, полным драйва и адреналина, но может создать существенный капитал для инвесторов, которые ему следуют. Я видел это на примере знакомой семьи из США, в которой и отец, и дочь использовали его для создания обеспеченной пенсии.

Отец был выдающимся врачом, очень внимательным к своим пациентам. Но при этом ужасным инвестором. Часто поддавался жадности и страху, так свойственным фондовому рынку. Порой любил покупать по советам друзей из разговоров в баре. Но, к счастью, для этого у него был специальный торговый счёт «для игр», и он не сильно переживал по поводу потерь. Со своим пенсионным счётом он поступал принципиально иначе и применял стратегию, которая любого человека может сделать богатым.

Его дочь также придерживалась этой стратегии. Сегодня она живёт в доме с видом на горы вместе с мужем и двумя сыновьями. У них хватает денег на то, чтобы наслаждаться жизнью и заниматься своими увлечениями. Она очень благодарна отцу за то, что он рассказал ей об этом секрете ещё в раннем возрасте.

Вы можете увидеть, как работает эта стратегия, на графике:

Зелёные столбики показывают результат подхода из предыдущей статьи. Он действительно работает: 100 тысяч рублей превратились в 10–15 миллионов. Но посмотрите на другие графики.

Жёлтые столбики иллюстрируют подход отца из нашего примера. Он начал инвестировать с 30 лет и далее каждый год откладывал на это немного денег. Конечно, у меня нет точных цифр, но для примера (адаптированного к рублям) я предположил, что он мог вначале внести тоже 100 тысяч рублей, а потом пополнять свои инвестиции на 50 тысяч рублей в год.

На графике вы видите, что, продолжая действовать таким образом, к 50 годам он накопил уже около 10 миллионов. Это почти на восемь лет быстрее, чем в нашем первом примере.

К 55 годам у него было уже 20 миллионов, а к 58 годам — около 39 миллионов.

Только задумайтесь об этом. Вы начинаете в 30 лет и получаете ежегодную доходность 18% (средняя доходность российского индекса ММВБ за последние 16 лет), инвестируя в корзину акций крупнейших российских компаний. Вы начинаете со 100 тысяч и каждый год вносите всего по 50 тысяч дополнительно. И вот к выходу на пенсию у вас есть почти 40 миллионов.

Давайте теперь посмотрим на синие столбики, которые показывают результаты дочери. Её главное преимущество состоит в том, что эти принципы родители объяснили ей ещё в детстве и с возраста 10 лет начали формировать её личные накопления. Для примера я тоже адаптирую все цифры к рублёвой реальности. Первый взнос составил 20 тысяч рублей. Дальше она уже сама участвовала в процессе и с помощью родителей откладывала по 3 тысячи рублей в год.

Когда дочь выросла, у неё не было высокооплачиваемой работы и она продолжила откладывать также всего по 3 тысячи в год, но делала это регулярно.

На графике мы видим, что произошло с её накоплениями, которые начали формироваться ещё с детства, но при этом совсем маленькими суммами. К 44 годам у неё накопилось 10 миллионов.

К этому моменту всего на её инвестиционный счёт было вложено 102 тысячи рублей, а заработано — 9,9 миллиона. Если она подождёт ещё пять лет, то к 49 годам у неё будет уже 20 миллионов.

Это впечатляющий результат от вложения 117 тысяч: общая доходность составляет около 17 000%.

Дальше цифры становятся и вовсе невероятными. К 55 годам (возраст выхода женщин на пенсию в России) у неё будет более 70 миллионов рублей, то есть более 1 миллиона долларов. Даже при банковской доходности 8% годовых эта сумма будет приносить ей более 450 тысяч рублей в месяц процентами. Как вы считаете, достойная пенсия?

Выводы

О чём говорят нам эти истории? История отца показывает, что вам не требуется долгий срок в 50 лет, чтобы получить результаты от использования сложного процента. Но история дочери доказывает, что чем больше времени у вас есть, тем более невероятный результат он может дать.

Я предлагаю вам поделиться этим секретом с вашими родными и друзьями. Если у вас есть дети или внуки, то и им важно знать о сбережениях и инвестировании. Хороший способ поведать об этом — это история дочери из сегодняшнего семейства, которая смогла стать мультимиллионером, откладывая очень скромные суммы каждый год с ранних лет.

1 миллион долларов – внушительная сумма. Это примерно в 5 раз больше, чем может заработать среднестатистический американец к выходу на пенсию. Если вы хотите заработать $1 миллион к пенсии, то вам необходимо разработать стратегию. Мы предлагаем 10 шагов, которые могут помочь вам.

1. Чем раньше начнете, тем лучше

Чем раньше вы начнете откладывать деньги на пенсию, тем выше ваши шансы скопить $1 миллион. Если предположить, что ваш вклад будет расти со средней скоростью 8% в год, то вам необходимо будет откладывать $285 в месяц, при условии, что впереди у вас 40 лет активной работы перед выходом на пенсию. Если вы начнете откладывать за 20 лет до выхода на пенсию, то вам придется откладывать около $1700 в месяц, если 10 лет – $5500 в месяц.

2. Воспользуйтесь всеми «бесплатными деньгами», которые вам предлагают

У многих компаний действует компенсационный пакет под название 401(K). Это наиболее популярный пенсионный план (накопительный пенсионный счёт) частной пенсионной системы в США. Суть программы заключается в том, что вам необходимо откладывать какую-то часть денег с зарплаты. Также работодатель может вносить за вас эту сумму. В зависимости от компании сумма взноса может составлять от 50% до 100%.

3. Автоматизируйте процесс

Сделайте так, чтобы деньги в 401(К) списывались автоматически. Вы можете настроить систему так, что определенная сумма будет автоматически отправляться на ваш накопительный счет с каждой полученной зарплаты.

4. Увеличивайте сумму откладываемых денег каждый раз, когда получаете повышение

Если вы можете оплачивать счета и покрывать расходы за счет получаемой зарплаты, то технически, любое повышение зарплаты никак не скажется на качестве жизни. Сумму повышения вы можете откладывать в счет будущей пенсии.

5. Будьте готовы к колебаниям на финансовом рынке

Будьте готовы к тому, что финансовый рынок терпит взлеты и падения. Но не переставайте инвестировать. Инвестирование поможет вам быстрее собрать необходимую сумму. Например, во время Великой рецессии, те, кто продал свои акции, потеряли около 50%. Однако те, кто дождался 2009 года, заработали около 250% и с лихвой вернули потерянные деньги. Еще больше заработали те, кто скупал ценные бумаги во время рецессии.

6. Будьте рациональны, когда инвестируете

Сейчас фондовый рынок обещает годовую доходность ценных бумаг на уровне около 9,5%, однако неизвестно, как долго будет действовать эта ставка. Поэтому инвестируйте разумно, исходя из расчета, что ценные бумаги принесут доход ниже, чем вы ожидаете.

7. Инвестируйте из расчета, когда вы собираетесь потратить деньги

В краткосрочной перспективе акции являются рискованными из-за их волатильности. В долгосрочной перспективе облигации и денежные средства являются рискованными, потому что они предлагают более низкую прибыль, чем акции, и тем самым с трудом выдерживают инфляцию. В то же время, если вы намерены тратить деньги в течение последующих 5 лет, то разумно вкладываться в облигации. Если вы выбираете инвестиции, то выбираете долгосрочный путь накопления, при этом вы можете получить гораздо большее вознаграждения, чем от облигаций.

8. Следите за финансовым рынком

Если у вас нет таланта, времени и терпения для отслеживания рынка инвестиционных акций, то можете инвестировать в паевой фонд индексов или ETF. Вы получите те же деньги, потратив меньше своего времени.

9. Используйте налоговые льготы

Налоговые льготные пенсионные счета, такие, как IRA и 401 (k), могут помочь вам скопить миллион намного быстрее. Все деньги, вложенные в эти счета, растут с отсрочкой по налогам, что позволяет ему консолидировать больше средств за более короткое время.

10. Контролируйте прогресс на пути к накоплению миллиона

Накопить миллион долларов к пенсии – довольно амбициозная и долгосрочная цель. Вы можете потратить несколько десятков лет для ее достижения. За это время многое может произойти на финансовом рынке. Если вы будете проверять несколько раз в год статус накопленных средств, то сможете быстрее реагировать на изменения на рынке и вносить необходимые коррективы. Отслеживайте изменение ставки, волатильность инвестиций и количество времени, оставшееся до вашего выхода на пенсию. Вовремя измененный курс поможет вам избежать ненужных рисков.

stdClass Object ( [term_id] => 1 [name] => Разное [taxonomy] => category [slug] => no_theme )

stdClass Object ( [term_id] => 12 [name] => В США [taxonomy] => category [slug] => novosti-ssha )

stdClass Object ( [term_id] => 3101 [name] => инвестиции [taxonomy] => post_tag [slug] => investitsii )

stdClass Object ( [term_id] => 7053 [name] => пенсия [taxonomy] => post_tag [slug] => pensiya )

stdClass Object ( [term_id] => 15847 [name] => миллион [taxonomy] => post_tag [slug] => million )

stdClass Object ( [term_id] => 19848 [name] => накопления [taxonomy] => post_tag [slug] => nakopleniya )

Читайте также: