Как написать пояснительную записку в пфр о корректировке образец

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Фонд сверит раздел 3 расчета по страховым взносам и СЗВ-М. Если возникнут расхождения, придет запрос на пояснения. Расскажем, что должно сходиться в расчете и СЗВ-М и как дать пояснения в случае необходимости.

Расчет по страховым взносам и СЗВ-М: почему расходятся сведения

Раздел 3 расчета по страховым взносам страхователи заполняют на всех лиц, с которыми в последние три месяца хоть один день действовал трудовой или гражданско-правовой договор. Сдать раздел с персональными данными надо и на сотрудников, которые фактически не работают: в длительном отпуске, декрете и т. д. Ошибку в расчете может обнаружить фонд. Он сверит данные из раздела 3 с информацией из СЗВ-М. Если возникнут расхождения, фонд запросит пояснения.

Давайте переключимся с той же метрики в разные годы на разные показатели в том же году. Другими словами, это обеспечивает поддержку. Мы получаем следующую формулу с использованием линейной регрессии. Означает ли это, что весы 20 и 9 неверны? Возможно, хотя обратите внимание, что коэффициент корреляции один и тот же, используя либо вес. Это означает, что, хотя регрессия подразумевает использование разных весов, изменение весов, похоже, не имеет большого значения.

Важны регулярные отчеты по развитию веб-сайта. В этом уроке мы покажем вам, как создавать и настраивать отчеты. Отчеты распространяются на все модули, то есть вы можете использовать их для сбора данных из любого модуля. Вы можете добавить разные домены в отчет, как вы увидите в этом уроке.

Отчеты могут расходиться по объективным причинам:

- В расчет включены сведения на бывших сотрудников. Это возможно, если организация выплатила премию после увольнения или оплатила больничный в течение 30 дней после расторжения договора. Поскольку контракт уже не действует, компания не показывает таких работников в СЗВ-М, а раздел 3 в расчете заполняет.

- В СЗВ-М не отражены подрядчки , которые не получают вознаграждение, но договор с ними еще действует. В СЗВ-М не нужно включать только подрядчиков, договор с которыми не предполагает оплату (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Например, это волонтеры или добровольцы.

- Допущены расхождения при сдаче нулевого расчета. Некоторые бухгалтерские программы не пропускали расчет без заполненного раздела 3. В таких случаях страхователи отражали в разделе директора - единственного учредителя. Но СЗВ-М они на сотрудника не сдавали, так как не заключали с ним трудовой договор. Расхождение достаточно пояснить.

Если компания нашла ошибку, достаточно дополнить расчет. Штрафа за это не будет. Другое дело, если компания забыла показать сотрудника в СЗВ-М. Фонд оштрафует, даже если успеть исправить ошибку за пять дней.

Шаг 2: добавление элементов в отчет

Для получения дополнительных опций выберите в соответствующем поле в правом верхнем углу маленькую стрелку вниз. Эта функция у вас есть в каждом модуле инструмента и для любого поля с разными данными. Кроме того, если у вас уже есть отчет, выберите его прямо, а затем нажмите зеленую кнопку сохранения.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?

Коробка для индекса видимости была добавлена с этой операцией в новый отчет. Отчет можно выбрать в горизонтальной навигации инструмента на вкладке «Отчеты». Если вы нажмете «Сводка», вы найдете все остальные отчеты, если вы нажмете «Мой отчет», вы перейдете непосредственно к последнему, который вы добавляете.

Если еще есть время, дополните сведения СЗВ-М или сдайте отменяющую СЗВ-М . В любом случае в ответ на требование направьте пояснения в фонд.

Образцы пояснений по расхождениям в СЗВ-М

Ранее у компании было 14 календарных дней на исправление с того момента, как ПФР нашел ошибку (п. 34 Инструкции, утв. приказом № 987н). С 1 января 2017 года компании по закону обязаны исправлять СЗВ-М за пять рабочих дней (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). У закона большая юридическая сила, чем у приказа, поэтому надо применять закон.

Нажмите колесо «Настройки» и измените имя. Обозначьте отчет всегда как можно более наглядным, так что вы всегда можете сохранить общее представление о них в будущем. Продолжайте просмотр доступных доменов и добавьте всю информацию в нужном отчете. Вам не нужно рассматривать какой-либо конкретный порядок или логику. Все данные будут добавлены позже в отчет, отсортированный и организованный с гибкостью.

Строить отчеты индивидуально

Все элементы, которые вы добавили в отчет из инструмента, вы найдете там. Вы можете свободно сортировать данные в документе отчета. Нажмите мышь, чтобы переместить ящики. Заказывайте каждый отчет индивидуально и в соответствии с вашими потребностями или потребностями ваших клиентов.

Если компания исправит ошибку в сведениях о работнике раньше, чем ее найдет фонд, штрафа не будет.

Не получится исправить СЗВ-М без штрафа, если компания вообще не записала работника в отчет. Это не ошибка - сведения на такого сотрудника считаются непредставленными. Штраф составляет 500 рублей за каждого забытого человека (ст. 17 закона № 27-ФЗ).

Автоматизация отчетов

В нижней части отчета вы найдете функциональную панель, которая всегда остается видимой. Этот бар предоставляет дополнительные возможности. Например, вы можете добавлять текстовые поля в свой отчет или создавать титульную страницу. Нажав на кнопку «Настройки» в панели отчетов или нажав «Настройки» на сводном экране.

Вы можете автоматизировать отправку отчетов. Там вы можете выбрать получателя и регулярность доставки. Дизайн отчета также может быть индивидуализирован. Там вы можете не только изменить цвет, но и логотипы и нижние колонтитулы. Поскольку вы можете создавать разные шаблоны и назначать их отдельно для каждого отчета, у вас есть возможность отправлять отчеты каждому клиенту с их логотипом и цветовой схемой. Конечно, вы можете создавать отчеты как шаблоны агентств.

Специалисты ПФР требуют пояснения, если считают, что в отчете что-то не так. Не игнорируйте запрос фонда, а ответьте на него в течение 5 рабочих дней. Содержание ответа зависит от того, в чем фонд нашел нестыковку. Образцы смотрите ниже.

Руководителю Управления № 4

Шаблон отчета с собственным дизайном

В следующем разделе учебника вы узнаете, как это сделать. В этом вы можете видеть, среди прочего, текстовые поля по всей ширине страницы или половину этого, каждая из которых выровнена влево или оправдана. Перейдите в меню своей учетной записи, есть пункт меню «Настройка отчетов».

Вот краткое изложение всех шаблонов дизайна. Теперь вы можете выбрать дизайн, который хотите изменить, на следующем шаге. Кроме того, вы можете создать новый шаблон дизайна. Когда вы открываете существующий шаблон или новый шаблон, вы увидите обширный список полей, которые вы можете редактировать почти все: от цвета шрифта в таблице и заголовков фреймов до цвета фона и штриха; ограничений практически нет. Каждый шаблон можно настроить, чтобы вы могли отправлять отчеты в свой собственный корпоративный дизайн.

Главного Управления ПФР № 8

Исх. № 765 от 21.07.17

В ответ на требование от 19.07.17 № 7685 сообщаем, что в СЗВ-М и расчете по страховым взносам, которые компания представила, нет ошибок.

Расхождения в численности застрахованных возникли из-за того, что ООО «Компания» в расчет за полугодие включила сотрудницу, которая уволилась 29 мая 2017 года и 10 июня 2017 года обратилась за оплатой пособия по временной нетрудоспособности. ООО «Компания» оплатило бывшей сотруднице больничный лист на основании части 2 статьи 5 Федерального закона от 29.12.2006 № 255-ФЗ.

Параллельно с каждым изменением вы увидите в инструменте предварительный просмотр. Таким образом, вы можете узнать, были ли выбранные цвета и корректировки желательными, прежде чем сохранять изменения. Измените это для своего собственного логотипа, и отчет будет полностью отображаться в вашем собственном дизайне.

В нижнем колонтитуле вы можете выбрать три собственных поля или использовать стандартные. Описания могут быть интегрированы с использованием свободных текстовых полей. Так же, как можно больше свободы, чтобы определить, как часто отправляется отчет и как он отображается.

В разделе 3 расчета по страховым взносам за полугодие компания заполнила выплаты по больничному без стажа, а в СЗВ-М уволенную сотрудницу не отражала.

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю Управления № 4

Главного Управления ПФР № 8

по Москве и Московской области

Исх. № 765 от 21.07.17

В ответ на требование от 19.07.17 № 7685 сообщаем, что в СЗВ-М за июнь нет ошибок. ООО «Компания» представила в отчете за май сведения на 52 сотрудников. В СЗВ-М за июнь – 36 сотрудников.

Разница в численности связана с тем, что 28 мая 2017 года ООО «Компания» закрыло обособленное подразделение по адресу: 121609, г. Москва, ул. Крылатские холмы, д. 17, корп. 3. У обособленного офиса не было отдельного баланса и расчетного счета, поэтому ООО «Компания» сдавало сведения на сотрудников подразделения по месту учета головного офиса.

В обособленном подразделении работало 18 сотрудников, из которых 16 человек не согласились на перевод в головной офис ООО «Компания». ООО «Компания» расторгло с ними трудовые договоры в мае 2017 года, в связи с чем не отражала их в СЗВ-М за июнь.

Генеральный директор Кудряшов И.И. Кудряшов

Количество человек, которое компания не отразила в отчетности, должно совпадать с численностью в пояснениях. Если расхождение больше или меньше, возможно, вы ошиблись в СЗВ-М.

Опишите, почему сотрудники не должны были попасть в текущую отчетность. Например, они уволились в прошлом месяце.

Чтобы не нарушать требования законодательства, стоит своевременно представлять отчетность в ПФР. Если после того, как отчетность в фонд была сдана, и в ней были обнаружены ошибки, необходимо внести изменения и подать в ПФР уточненную отчетность. Давайте разберемся по порядку, как сдать корректировку в ПФР и какие ошибки стоит исправлять.

Уточненный отчет РСВ-1

Ежеквартально работодатели сдают отчет по взносам, которые были начислены и уплачены на обязательное пенсионное и медицинское страхование по форме РСВ-1. Представить уточненный расчет РСВ-1 нужно, если из-за обнаруженной в отчете ошибки были занижены суммы взносов, которые подлежат уплате, а также в том случае, когда необходимо внести уточнения в сведения персонифицированного учета. Если неточность, которая была обнаружена, повлияла на то, что взносы были переплачены, или никак не повлияла на сумму взносов, то подать уточненный расчет – это право, а не обязанность страхователя.

Как сделать корректировку в ПФР? В поле «Номер корректировки» титульного листа корректирующего расчета в ПФР нужно указать цифру, которая соответствует по порядку номеру уточнения за соответствующий отчетный период (следует начинать с «001»). В скорректированный расчет включаются не только данные, которые были исправлены, но и остальные данные расчета, включая те, которые были верны и не требовали исправления. Вместе с тем, с 2014 года действует более простой порядок внесения исправлений в отчет. Организация - страхователь может вносить корректирующие сведения в отчет за текущий период, в котором обнаружены ошибки, в строке 120 раздела 1 и разделе 4 формы РСВ-1 ПФР за текущий период. Упрощенный порядок внесения исправлений по ошибкам предыдущих периодов рекомендован плательщикам только тогда, когда истекут два месяца после окончания квартала, в котором допущена ошибка.

Внесение корректировок в форму СЗВ-М

Ежемесячно работодатели подают сведения по застрахованным лицам по форме СЗВ-М. Если в отчете были допущены ошибки, то в зависимости от того, какого рода ошибки работодатель допустил в первоначальном отчете, нужно подать еще один отчет с кодом типа формы «доп» - дополняющая или «отмн» - отменяющая. Корректировка в ПФР потребуется, если работодатель забыл указать работника в отчете или неверно указал данные работника. Необходимо будет сдать дополняющую форму (в п. 3 «доп»). Если же наоборот, работник был по ошибке включен в отчет, то в ПФР необходимо сдать отменяющую форму (в п. 3 «отмн»).

Если вы получили из ПФР протокол с кодами ошибки 10 и 20 – не пугайтесь: это значит, что в отчете выявлены не критические нарушения и отчет принят. Корректировку в ПФР подавать в этом случае не нужно. Если в протоколе указаны коды ошибки 30 или 40 – это значит, что отчет принят частично, необходимо подать дополняющую форму отчета. Код ошибки 50 значит, что в отчете допущены критические ошибки и отчет не принят.

Исправление ошибок в отчете РСВ-2

Несмотря на то, что самозанятое население (ИП без работников, нотариусы и т.д.) освобождены от подачи отчетности в ПФР, главы фермерских хозяйств ежегодно сдают расчет по начисленным и уплаченным страховым взносам по форме РСВ-2. В отчете РСВ-2 для исправления неточностей существует целый раздел, в котором отражается перерасчет взносов. Его стоит заполнять в следующих случаях:

- ПФР обнаружил ошибки и доначислил взносы за прошлые годы;

- Глава хозяйства сам обнаружил допущенные ошибки, которые привели к занижению взносов за прошлые годы, или корректировал данные для начисления взносов.

На титульном листе РСВ-2 в поле «Номер уточнения» укажите цифру, которая соответствует по порядку номеру уточнения – 001, 002 и т. д. Если расчет первичный, то в поле необходимо указать код 000.

В некоторых случаях просят предоставить в ПФР объяснительное письмо по корректировке. Главная задача данного письма – сообщить проверяющим причины подачи скорректированной отчетности. Данный документ не является обязательным, поэтому сдавать его или нет, вы решаете самостоятельно. Письмо не имеет утвержденной формы и составляется в свободной форме. В нем стоит указать реквизиты компании, контактные данные, по которым ПФР сможет оперативно связаться с компанией, и в свободной форме изложить причины, почему вы подаете корректирующий отчет. Письмо необходимо подписать руководителю компании, а также заверить печатью.

Фонд сверит раздел 3 расчета по страховым взносам и СЗВ-М. Если возникнут расхождения, придет запрос на пояснения. Расскажем, что должно сходиться в расчете и СЗВ-М и как дать пояснения в случае необходимости.

Расчет по страховым взносам и СЗВ-М: почему расходятся сведения

Раздел 3 расчета по страховым взносам страхователи заполняют на всех лиц, с которыми в последние три месяца хоть один день действовал трудовой или гражданско-правовой договор. Сдать раздел с персональными данными надо и на сотрудников, которые фактически не работают: в длительном отпуске, декрете и т. д. Ошибку в расчете может обнаружить фонд. Он сверит данные из раздела 3 с информацией из СЗВ-М. Если возникнут расхождения, фонд запросит пояснения.

Давайте переключимся с той же метрики в разные годы на разные показатели в том же году. Другими словами, это обеспечивает поддержку. Мы получаем следующую формулу с использованием линейной регрессии. Означает ли это, что весы 20 и 9 неверны? Возможно, хотя обратите внимание, что коэффициент корреляции один и тот же, используя либо вес. Это означает, что, хотя регрессия подразумевает использование разных весов, изменение весов, похоже, не имеет большого значения.

Важны регулярные отчеты по развитию веб-сайта. В этом уроке мы покажем вам, как создавать и настраивать отчеты. Отчеты распространяются на все модули, то есть вы можете использовать их для сбора данных из любого модуля. Вы можете добавить разные домены в отчет, как вы увидите в этом уроке.

Отчеты могут расходиться по объективным причинам:

- В расчет включены сведения на бывших сотрудников. Это возможно, если организация выплатила премию после увольнения или оплатила больничный в течение 30 дней после расторжения договора. Поскольку контракт уже не действует, компания не показывает таких работников в СЗВ-М, а раздел 3 в расчете заполняет.

- В СЗВ-М не отражены подрядчки , которые не получают вознаграждение, но договор с ними еще действует. В СЗВ-М не нужно включать только подрядчиков, договор с которыми не предполагает оплату (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Например, это волонтеры или добровольцы.

- Допущены расхождения при сдаче нулевого расчета. Некоторые бухгалтерские программы не пропускали расчет без заполненного раздела 3. В таких случаях страхователи отражали в разделе директора - единственного учредителя. Но СЗВ-М они на сотрудника не сдавали, так как не заключали с ним трудовой договор. Расхождение достаточно пояснить.

Если компания нашла ошибку, достаточно дополнить расчет. Штрафа за это не будет. Другое дело, если компания забыла показать сотрудника в СЗВ-М. Фонд оштрафует, даже если успеть исправить ошибку за пять дней.

Шаг 2: добавление элементов в отчет

Для получения дополнительных опций выберите в соответствующем поле в правом верхнем углу маленькую стрелку вниз. Эта функция у вас есть в каждом модуле инструмента и для любого поля с разными данными. Кроме того, если у вас уже есть отчет, выберите его прямо, а затем нажмите зеленую кнопку сохранения.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?

Коробка для индекса видимости была добавлена с этой операцией в новый отчет. Отчет можно выбрать в горизонтальной навигации инструмента на вкладке «Отчеты». Если вы нажмете «Сводка», вы найдете все остальные отчеты, если вы нажмете «Мой отчет», вы перейдете непосредственно к последнему, который вы добавляете.

Если еще есть время, дополните сведения СЗВ-М или сдайте отменяющую СЗВ-М . В любом случае в ответ на требование направьте пояснения в фонд.

Образцы пояснений по расхождениям в СЗВ-М

Ранее у компании было 14 календарных дней на исправление с того момента, как ПФР нашел ошибку (п. 34 Инструкции, утв. приказом № 987н). С 1 января 2017 года компании по закону обязаны исправлять СЗВ-М за пять рабочих дней (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). У закона большая юридическая сила, чем у приказа, поэтому надо применять закон.

Нажмите колесо «Настройки» и измените имя. Обозначьте отчет всегда как можно более наглядным, так что вы всегда можете сохранить общее представление о них в будущем. Продолжайте просмотр доступных доменов и добавьте всю информацию в нужном отчете. Вам не нужно рассматривать какой-либо конкретный порядок или логику. Все данные будут добавлены позже в отчет, отсортированный и организованный с гибкостью.

Строить отчеты индивидуально

Все элементы, которые вы добавили в отчет из инструмента, вы найдете там. Вы можете свободно сортировать данные в документе отчета. Нажмите мышь, чтобы переместить ящики. Заказывайте каждый отчет индивидуально и в соответствии с вашими потребностями или потребностями ваших клиентов.

Если компания исправит ошибку в сведениях о работнике раньше, чем ее найдет фонд, штрафа не будет.

Не получится исправить СЗВ-М без штрафа, если компания вообще не записала работника в отчет. Это не ошибка - сведения на такого сотрудника считаются непредставленными. Штраф составляет 500 рублей за каждого забытого человека (ст. 17 закона № 27-ФЗ).

Автоматизация отчетов

В нижней части отчета вы найдете функциональную панель, которая всегда остается видимой. Этот бар предоставляет дополнительные возможности. Например, вы можете добавлять текстовые поля в свой отчет или создавать титульную страницу. Нажав на кнопку «Настройки» в панели отчетов или нажав «Настройки» на сводном экране.

Вы можете автоматизировать отправку отчетов. Там вы можете выбрать получателя и регулярность доставки. Дизайн отчета также может быть индивидуализирован. Там вы можете не только изменить цвет, но и логотипы и нижние колонтитулы. Поскольку вы можете создавать разные шаблоны и назначать их отдельно для каждого отчета, у вас есть возможность отправлять отчеты каждому клиенту с их логотипом и цветовой схемой. Конечно, вы можете создавать отчеты как шаблоны агентств.

Специалисты ПФР требуют пояснения, если считают, что в отчете что-то не так. Не игнорируйте запрос фонда, а ответьте на него в течение 5 рабочих дней. Содержание ответа зависит от того, в чем фонд нашел нестыковку. Образцы смотрите ниже.

Руководителю Управления № 4

Шаблон отчета с собственным дизайном

В следующем разделе учебника вы узнаете, как это сделать. В этом вы можете видеть, среди прочего, текстовые поля по всей ширине страницы или половину этого, каждая из которых выровнена влево или оправдана. Перейдите в меню своей учетной записи, есть пункт меню «Настройка отчетов».

Вот краткое изложение всех шаблонов дизайна. Теперь вы можете выбрать дизайн, который хотите изменить, на следующем шаге. Кроме того, вы можете создать новый шаблон дизайна. Когда вы открываете существующий шаблон или новый шаблон, вы увидите обширный список полей, которые вы можете редактировать почти все: от цвета шрифта в таблице и заголовков фреймов до цвета фона и штриха; ограничений практически нет. Каждый шаблон можно настроить, чтобы вы могли отправлять отчеты в свой собственный корпоративный дизайн.

Главного Управления ПФР № 8

Исх. № 765 от 21.07.17

В ответ на требование от 19.07.17 № 7685 сообщаем, что в СЗВ-М и расчете по страховым взносам, которые компания представила, нет ошибок.

Расхождения в численности застрахованных возникли из-за того, что ООО «Компания» в расчет за полугодие включила сотрудницу, которая уволилась 29 мая 2017 года и 10 июня 2017 года обратилась за оплатой пособия по временной нетрудоспособности. ООО «Компания» оплатило бывшей сотруднице больничный лист на основании части 2 статьи 5 Федерального закона от 29.12.2006 № 255-ФЗ.

Параллельно с каждым изменением вы увидите в инструменте предварительный просмотр. Таким образом, вы можете узнать, были ли выбранные цвета и корректировки желательными, прежде чем сохранять изменения. Измените это для своего собственного логотипа, и отчет будет полностью отображаться в вашем собственном дизайне.

В нижнем колонтитуле вы можете выбрать три собственных поля или использовать стандартные. Описания могут быть интегрированы с использованием свободных текстовых полей. Так же, как можно больше свободы, чтобы определить, как часто отправляется отчет и как он отображается.

В разделе 3 расчета по страховым взносам за полугодие компания заполнила выплаты по больничному без стажа, а в СЗВ-М уволенную сотрудницу не отражала.

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю Управления № 4

Главного Управления ПФР № 8

по Москве и Московской области

Исх. № 765 от 21.07.17

В ответ на требование от 19.07.17 № 7685 сообщаем, что в СЗВ-М за июнь нет ошибок. ООО «Компания» представила в отчете за май сведения на 52 сотрудников. В СЗВ-М за июнь – 36 сотрудников.

Разница в численности связана с тем, что 28 мая 2017 года ООО «Компания» закрыло обособленное подразделение по адресу: 121609, г. Москва, ул. Крылатские холмы, д. 17, корп. 3. У обособленного офиса не было отдельного баланса и расчетного счета, поэтому ООО «Компания» сдавало сведения на сотрудников подразделения по месту учета головного офиса.

В обособленном подразделении работало 18 сотрудников, из которых 16 человек не согласились на перевод в головной офис ООО «Компания». ООО «Компания» расторгло с ними трудовые договоры в мае 2017 года, в связи с чем не отражала их в СЗВ-М за июнь.

Генеральный директор Кудряшов И.И. Кудряшов

Количество человек, которое компания не отразила в отчетности, должно совпадать с численностью в пояснениях. Если расхождение больше или меньше, возможно, вы ошиблись в СЗВ-М.

Опишите, почему сотрудники не должны были попасть в текущую отчетность. Например, они уволились в прошлом месяце.

Чтобы не нарушать требования законодательства, стоит своевременно представлять отчетность в ПФР. Если после того, как отчетность в фонд была сдана, и в ней были обнаружены ошибки, необходимо внести изменения и подать в ПФР уточненную отчетность. Давайте разберемся по порядку, как сдать корректировку в ПФР и какие ошибки стоит исправлять.

Уточненный отчет РСВ-1

Ежеквартально работодатели сдают отчет по взносам, которые были начислены и уплачены на обязательное пенсионное и медицинское страхование по форме РСВ-1. Представить уточненный расчет РСВ-1 нужно, если из-за обнаруженной в отчете ошибки были занижены суммы взносов, которые подлежат уплате, а также в том случае, когда необходимо внести уточнения в сведения персонифицированного учета. Если неточность, которая была обнаружена, повлияла на то, что взносы были переплачены, или никак не повлияла на сумму взносов, то подать уточненный расчет – это право, а не обязанность страхователя.

Как сделать корректировку в ПФР? В поле «Номер корректировки» титульного листа корректирующего расчета в ПФР нужно указать цифру, которая соответствует по порядку номеру уточнения за соответствующий отчетный период (следует начинать с «001»). В скорректированный расчет включаются не только данные, которые были исправлены, но и остальные данные расчета, включая те, которые были верны и не требовали исправления. Вместе с тем, с 2014 года действует более простой порядок внесения исправлений в отчет. Организация - страхователь может вносить корректирующие сведения в отчет за текущий период, в котором обнаружены ошибки, в строке 120 раздела 1 и разделе 4 формы РСВ-1 ПФР за текущий период. Упрощенный порядок внесения исправлений по ошибкам предыдущих периодов рекомендован плательщикам только тогда, когда истекут два месяца после окончания квартала, в котором допущена ошибка.

Внесение корректировок в форму СЗВ-М

Ежемесячно работодатели подают сведения по застрахованным лицам по форме СЗВ-М. Если в отчете были допущены ошибки, то в зависимости от того, какого рода ошибки работодатель допустил в первоначальном отчете, нужно подать еще один отчет с кодом типа формы «доп» - дополняющая или «отмн» - отменяющая. Корректировка в ПФР потребуется, если работодатель забыл указать работника в отчете или неверно указал данные работника. Необходимо будет сдать дополняющую форму (в п. 3 «доп»). Если же наоборот, работник был по ошибке включен в отчет, то в ПФР необходимо сдать отменяющую форму (в п. 3 «отмн»).

Если вы получили из ПФР протокол с кодами ошибки 10 и 20 – не пугайтесь: это значит, что в отчете выявлены не критические нарушения и отчет принят. Корректировку в ПФР подавать в этом случае не нужно. Если в протоколе указаны коды ошибки 30 или 40 – это значит, что отчет принят частично, необходимо подать дополняющую форму отчета. Код ошибки 50 значит, что в отчете допущены критические ошибки и отчет не принят.

Исправление ошибок в отчете РСВ-2

Несмотря на то, что самозанятое население (ИП без работников, нотариусы и т.д.) освобождены от подачи отчетности в ПФР, главы фермерских хозяйств ежегодно сдают расчет по начисленным и уплаченным страховым взносам по форме РСВ-2. В отчете РСВ-2 для исправления неточностей существует целый раздел, в котором отражается перерасчет взносов. Его стоит заполнять в следующих случаях:

- ПФР обнаружил ошибки и доначислил взносы за прошлые годы;

- Глава хозяйства сам обнаружил допущенные ошибки, которые привели к занижению взносов за прошлые годы, или корректировал данные для начисления взносов.

На титульном листе РСВ-2 в поле «Номер уточнения» укажите цифру, которая соответствует по порядку номеру уточнения – 001, 002 и т. д. Если расчет первичный, то в поле необходимо указать код 000.

В некоторых случаях просят предоставить в ПФР объяснительное письмо по корректировке. Главная задача данного письма – сообщить проверяющим причины подачи скорректированной отчетности. Данный документ не является обязательным, поэтому сдавать его или нет, вы решаете самостоятельно. Письмо не имеет утвержденной формы и составляется в свободной форме. В нем стоит указать реквизиты компании, контактные данные, по которым ПФР сможет оперативно связаться с компанией, и в свободной форме изложить причины, почему вы подаете корректирующий отчет. Письмо необходимо подписать руководителю компании, а также заверить печатью.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

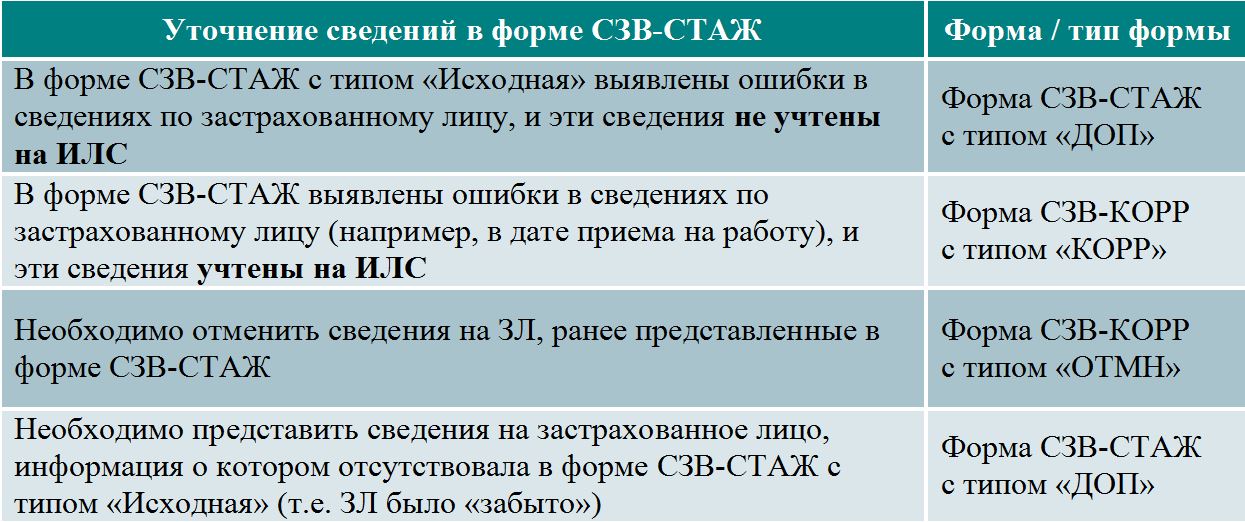

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Как составить и сдать отчет по форме СЗВ-КОРР

Форма СЗВ-КОРР нужна, чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в разделе 6 формы РСВ либо в форме СЗВ-СТАЖ. Если забыли человека в форме СЗВ-СТАЖ за 2020 год, сдавайте её с признаком «дополняющая».

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма СЗВ-КОРР заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

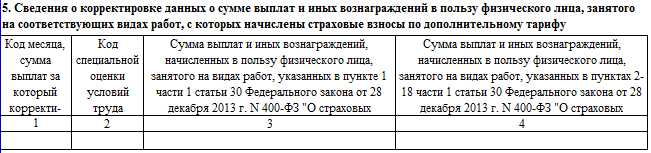

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом « КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

Читайте также: