Как написать заявление в пенсионный фонд о возврате денежных средств

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

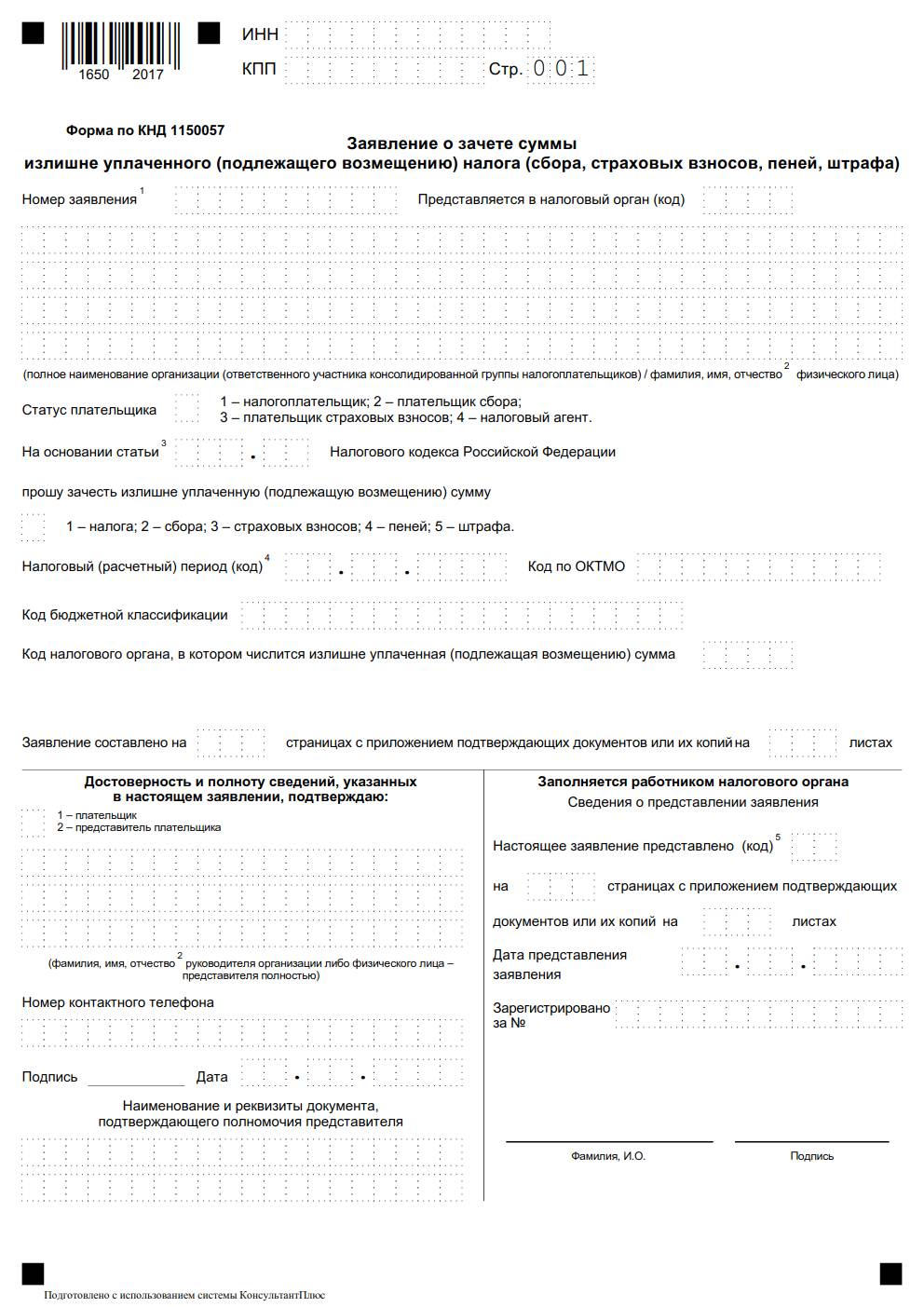

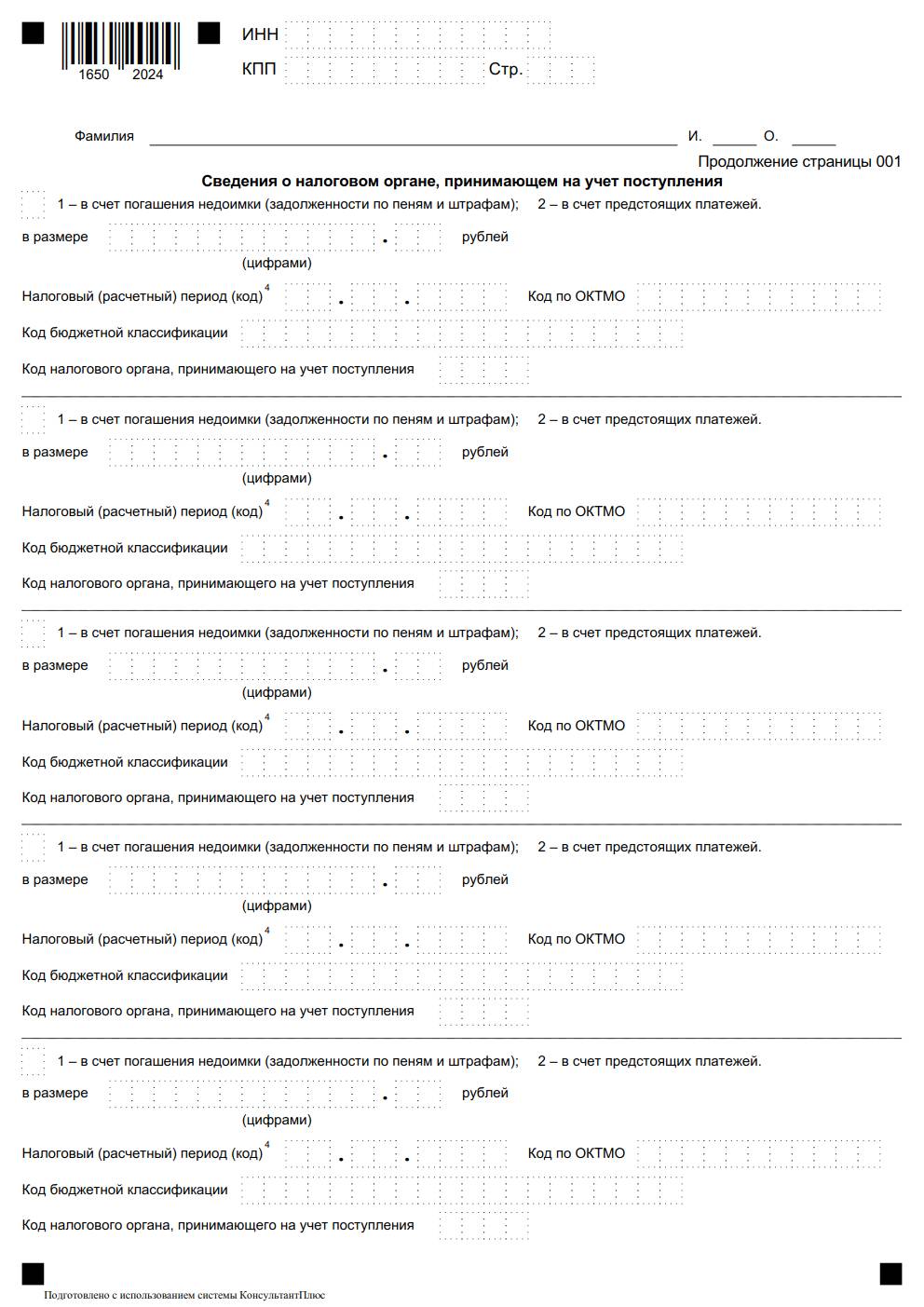

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

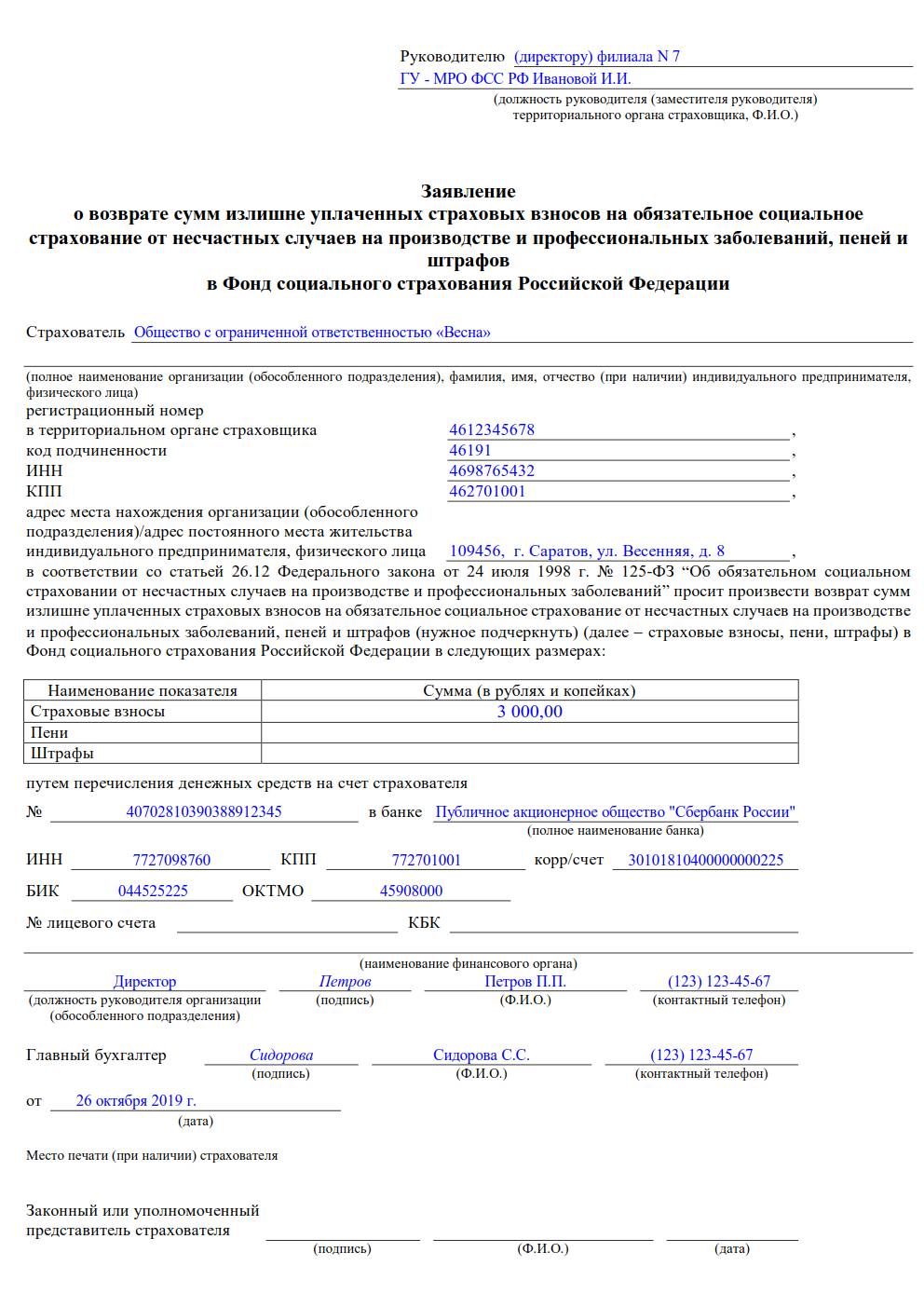

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

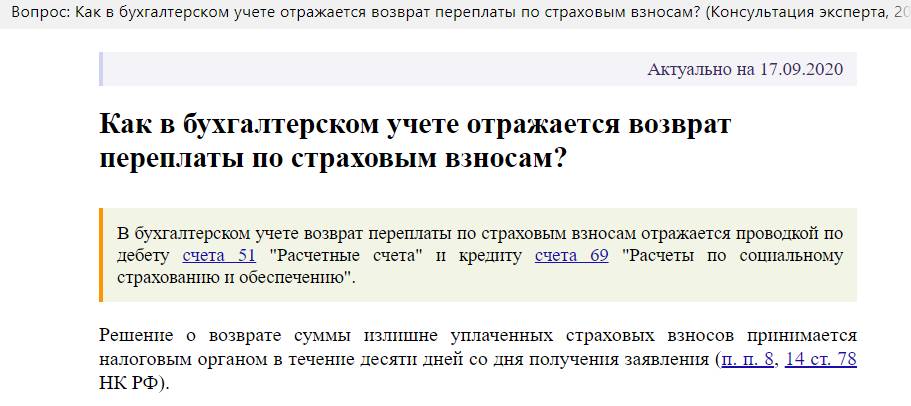

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Действующее законодательство позволяет вернуть переплату по страховым взносам каждому гражданину. Для реализации данной процедуры сначала необходимо определить период, в который была совершена переплата по страховым взносам, а также размер переплаты. Так как эти показатели существенно влияют на порядок дальнейших действий.

Если переплата по страховым взносам возникла до 1 января 2017 года, то необходимо обратиться в ФСС и ПФР напрямую. Так как в январе 2017 года в силу вступило новое законодательство, по правилам которого происходит возмещение переплаты по взносам за текущий год и следующие периоды.

Если переплата по страховым взносам была осуществлена в текущем году, то изначально следует обратиться именно в налоговые органы.

1. Порядок обращения для зачета и возврата переплаты по страховым взносам.

2. Порядок возврата переплаты в ФСС.

3. Порядок возврата переплаты по ОПС и ОМС до 2017 года.

Порядок обращения для зачета и возврата переплаты по страховым взносам

Первым делом необходимо обратиться в местный налоговый орган за возвратом взносов на ОПС и ОМС. Дополнительно можно обратиться в ВниМ. Это касается только тех переплат, которые были произведены до 31 декабря 2016 года. Так как с января месяца следующего года уполномоченным органом по этим вопросам стала ФНС. И все обращения по возврату переплаченных взносов необходимо направлять именно в этот орган. Изменения приобрели свою актуальность по причине смены органа, осуществляющего контроль. Так как органы ПФР и ФСС не справлялись с нагрузкой по принятию страховых взносов. Поэтому принятием страховых взносов от предпринимателей с 2017 года теперь занимается федеральная налоговая служба на законных основаниях. Это означает, что все вопросы по этой теме, в том числе и возврат переплаты по взносам, необходимо направлять исключительно в ФНС.

При этом органы ФНС не смогут осуществить процесс возврата по страховым взносам, если период переплаты приходится на предыдущие годы. Так как принимали эти взносы другие органы, а именно ПФР и ФСС.

Исключением из данного правила являются страховые взносы на травматизм. Так как их возвращать необходимо по старым правилам, то есть в фонде социального страхования.

Порядок возврата переплаты в ФСС

Этот вопрос почему-то вызывает затруднения у населения. Хотя алгоритм возврата страховых взносов аналогичен механике возврата налогов. Только фигурируют при этом другие органы. А процесс составления и подачи документов точно такой же.

Дополнительно стоит ознакомиться с 78 статьей Налогового кодекса. Особый интерес вызывает первая часть шестого пункта данного нормативно правового акта. Содержит она в себе причину отказа в возврате переплаты по страховым взносам. Не получится возместить переплату только в том случае, если органы ПФР уже перевели эти денежные средства по счетам застрахованных лиц в системе ОПС.

Многие граждане полагают, что переплату по взносам можно перенести в счет других взносов. Но действующее законодательство не позволяет реализовать этот способ. То есть переплата по страховым взносам за какой-то конкретный период не может быть перенаправлена в качестве обязательного взноса во внебюджетные фонды в следующие периоды. Поэтому следует проявить особую внимательность в отношении данного вопроса.

Возврат взносов в 2017 году

Начиная с 2017 года возврат социальных взносов будет осуществляться по новым правилам, то есть в другом государственном органе, которым является налоговая служба. Новые правила повлекли за собой образование новых документов, а именно новых форм заявлений на возврат переплаты по взносам.

Пункт 6 статьи 78 Налогового кодекса РФ сообщает, что возврат переплаты по страховым взносам осуществляется путем отправления заявительного письма в налоговую инспекцию. Сделать это можно не только посредством Почты России, но и онлайн. Во втором случае для граждан доступно два варианта:

— либо направить электронное письмо в ФНС;

— либо оформить возврат в личном кабинете на сайте ФНС.

Второй вариант является более практичным и популярным. Так как в этом случае обращение в государственный орган не может потеряться или прийти в неизвестный срок.

Законодательство предоставляет налоговой службе ровно один месяц для возврата переплаты по страховым взносам. Началом отсчета является дата получения письма. Если вы подаете документы через личный кабинет на сайте, то датой отсчета является статус принятия, который вы увидите в онлайн форме.

Дополнительно стоит отметить, что до 31 марта 2017 года налоговая служба принимала заявление о возврате переплаты по страховым взносам по старой форме. А уже с 1 апреля стала действовать новая форма, о чем сообщает приказ ФНС от 14 февраля 2017 года. Поэтому перед составлением документов рекомендуется проверить бланк заявления. Ведь если бланк старого образца, то налоговая инспекция не примет документ, то есть вы не сможете оформить возврат переплаты по страховым взносам, а будете вынуждены повторно проходить процедуру, но уже с новыми документами по действующему образцу.

Порядок возврата переплаты по ОПС и ОМС до 2017 года

Возврат переплаты по ОПС и ОМС за период до 2017 года осуществляется по старым правилам на основании документов, которые составлены по старым формам. Обращаться в этом случае необходимо в органы внебюджетных фондов, которыми являются пенсионный фонд и фонд социального страхования.

Если у вас есть переплата по взносам как до 2017 года, так и после. То необходимо обращаться в два разных органа с разными комплектами документов. Причиной этому является смена органов контроля за страховыми взносами по причине загруженности фондов.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Действующая в настоящее время в Российской Федерации система пенсионного обеспечения предусматривает формирование пенсионных выплат, состоящих из двух частей – страховой и накопительной. Страховая выплачивается государством, в то время как накопительную часть потенциальный пенсионер формирует сам и может воспользоваться правом на выплату своих накоплений.

- Что такое возврат накопительной части пенсии?

- Круг лиц, имеющих право на возврат накопительной части пенсии

- Порядок расчета выплат

- Виды и способы возврата

- Порядок и сроки обращения

- Документы для получения выплаты

Каким образом можно получить накопительную часть пенсии и какие действия следует предпринять?

Что такое возврат накопительной части пенсии?

Как уже говорилось выше, пенсионная выплата состоит из двух частей – страховой и накопительной. Если страховая часть пенсии выплачивается сразу после того, как были завершены мероприятия по официальному оформлению права на пенсионное обеспечение, то для того, чтобы получить накопительную пенсию, придется осуществить ряд специальных действий.

Итогом осуществленных действий и становится выплата накопительной части, которая называется возвратом данной суммы.

Возможность такой выплаты возникает на основании специально поданного заявления от лица, для которого возникло по возрасту или досрочно право получения пенсионного обеспечения.

Круг лиц, имеющих право на возврат накопительной части пенсии

Возврат накопительной части пенсии доступен ограниченному кругу лиц, так как эта выплата положена, в первую очередь, только тем лицам, которые осуществляли в период своей трудовой деятельности перечисление денежных средств в соответствующие финансовые учреждения. В настоящее время круг лиц, которым доступна возможность получения денежных средств в виде возврата накопительной пенсии, ограничен следующими категориями:

- мужчины и женщины, имеющие трудовой стаж, если они осуществляли перечисления накоплений в государственный и негосударственные пенсионные фонды в период 2002-2004 годов, но только при совпадении с категорией, которой доступны данные возвратные выплаты, по возрасту, а именно: мужчины, рожденные в период с 1953 по 1966 год, и женщины, которые были рождены в период с 1957 по 1966 год;

- лица, которые не достигли пенсионного возраста, но получают пенсионные выплаты по наступлению инвалидности, подтвержденной медицинскими документами;

- лица, которые на основании соответствующих документов получают пенсию по потере кормильца;

- лица, которые не достигли порога выхода на пенсию по возрасту, но имеют юридически оформленное право на досрочный выход на пенсию по достижении определенного размера трудового стажа (пенсия по выслуге должна быть оформлена, о чем свидетельствует выдаваемое пенсионное удостоверение);

- лица, которые зарегистрировались в программе государственного софинансирования пенсии до 2014 года и участвуют в ней до момента выхода на заслуженный отдых в силу достижения предельного возраста;

- лица, которые имеют пенсионные накопления, но не успели ими воспользоваться до момента, пока программа действовала на всей территории Российской Федерации.

Право на возврат накопительной пенсии необходимо будет подтвердить документами, на основании которых возникло такое право у заявителя.

Порядок расчета выплат

Для того чтобы рассчитать сумму, которая будет доступна к возмещению из накопительной пенсии, необходимо знать ту сумму, которая доступна для получения на специальном счете в Пенсионном Фонде Российской Федерации или негосударственном пенсионном фонде – адрес обращения за этой информацией зависит напрямую от того, где именно располагаются накопления потенциального получателя накопительной пенсии.

После того как данная сумма становится известной, возможно установить размер ежемесячной выплаты. Производится такой расчет по формуле:

Сумма ежемесячных выплат = ПН/Т, где ПН – это общая сумма ежемесячных накоплений, Т – период, в котором будет происходить осуществление выплат.

Однако данный механизм расчетов может быть использован только в том случае, если речь идет о срочном механизме выплат. Если было составлено заявление на единовременное возмещение суммы, то она выплачивается разово и расчетам не подлежит.

Виды и способы возврата

Действующее пенсионное законодательство говорит о том, что в настоящее время существуют три вида пенсионных выплат, которые направлены на возврат накопительной части пенсии:

- единовременная;

- срочная, которая действует в течение определенного периода времени, но не менее шестидесяти месяцев;

- бессрочная (пожизненная).

До момента выхода на пенсию оформить такую выплату нельзя.

Порядок и сроки обращения

Накопительная часть пенсии в настоящее время выплачивается только после того, как от лица, претендующего на получение данной выплаты, поступило соответствующее заявление в тот накопительный фонд, в котором находятся средства получателя.

Четких границ на срок, в течение которого можно обратиться за возмещением накопительной части пенсии после возникновения такого права, в действующем законодательстве не содержится, что обусловлено рядом специальных особенностей в правах получателя пенсии.

В том случае, если выплата не была осуществлена своевременно, а получатель накопительной пенсии скончался до момента реализации своего права, в рамках установленного для вступления в наследство срока его наследники могут обратиться за получением данной выплаты.

Документы для получения выплаты

К заявлению, которое направляется в государственный или негосударственный пенсионный фонд получателем накопительной пенсии, должны быть приложены следующие документы:

- паспорт заявителя или другой документ, который позволит идентифицировать личность заявителя и рассматривается государственными и негосударственными органами в качестве удостоверяющих личность;

- свидетельство обязательного пенсионного страхования (СНИЛС);

- документы, которые подтверждают факт выхода заявителя на пенсию, в том числе досрочный выход, либо возникновение у него права на получение накопительной пенсии до момента выхода на пенсию;

- выписка с лицевого счета или справка из банка с указанием реквизитов для осуществления перечисления накопленных денежных средств, так как перечисления денежных средств из суммы накопительной пенсии осуществляется только на банковский счет получателя. Выдача «на руки» не предусмотрена механизмом функционирования созданной ранее системы накопительной пенсии.

Пенсионные накопления – это денежные средства, на которые может рассчитывать лицо, сделавшее данные накопления. Однако ввиду последних изменений в действующей пенсионной системе выплата накопительной пенсии не предусмотрена, поэтому лицу, обладающему таким правом, необходимо обращаться за возвратом сделанных пенсионных накоплений.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Обзоры КонсультантПлюс

Как оформить возврат переплаты страховых взносов в ФСС в 2020 году:

- направить заявление в ФНС, Фонд социального страхования или ПФР;

- дождаться решения уполномоченного органа в течение 1 месяца;

- получить деньги на банковский счет или зачесть средства в счет других платежей.

Излишне уплаченные отчисления на ОПС, отраженные в персонифицированном учете, разрешили возвращать с 01.01.2021.

Новый порядок возврата страховых взносов на ОПС

Конституционный суд 31.12 2019 признал не соответствующим Конституции РФ ограничение права работодателя на получение из бюджета излишне уплаченных средств на обязательное пенсионное страхование (ОПС). Причиной отказа является то, что сведения об уплаченных суммах разнесены по индивидуальным лицевым счетам застрахованных лиц. Правительство обязали исправить ситуацию и обеспечить зачет переплаты страховых взносов в 2020 году, в том числе на ОПС.

Государственная дума приняла поправки в Налоговый кодекс РФ, направленные на установление нового порядка возмещения страховых взносов на ОПС. Налоговики учтут структуру тарифа страховых платежей (его солидарную и индивидуальную части) и то обстоятельство, наступил ли у конкретного застрахованного лица страховой случай. Если работник вышел на пенсию и изменение сведений на лицевом счете приведет к уменьшению пенсионного обеспечения, сумму излишне уплаченных (взысканных) платежей на ОПС работодателю не вернут. Во всех остальных случаях страхователь на основании заявления о возврате этой суммы получит возмещение. Новые правила начнут работать с 01.01.2021, после того как закон подпишет президент. До тех пор органы ФНС рассматривают все заявления о возмещении индивидуально, основываясь на позиции КС РФ.

Обновленная инструкция от КонсультантПлюс

Чтобы гарантированно вернуть деньги, а не получить отказ, используйте готовое решение (вот бесплатный доступ):

Кто принимает решение о возврате

Орган, принимающий решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов, зависит от отчетного периода, за который страхователем подано заявление о переплате. При обращении за отчетные (расчетные) периоды, истекшие до 01.01.2020, решение принимают органы Пенсионного фонда — по платежам на ОПС и Фонда социального страхования РФ — по платежам на временную нетрудоспособность и травматизм.

Происходит это по согласованию с ИФНС. Для этого в течение 10 рабочих дней со дня получения письменного заявления на возврат переплаты уполномоченные органы принимают решение и не позднее следующего рабочего дня направляют уведомление в территориальный налоговый орган по месту регистрации страхователя для фактического перечисления переплаченных сумм страховых отчислений, пеней и штрафов (письмо Минфина от 09.06.2017 № 03-15-05/36284). Для этого есть еще 30 дней.

Решение о возврате излишне уплаченных отчислений, пеней и штрафов за отчетные (расчетные) периоды, образовавшихся после 01.01.2017, принимается налоговым органом (ст. 78 НК РФ). Алгоритм полностью соответствует возврату переплаты по налогам.

Как подать заявление на переплату в ФСС

ФСС утвердил формы заявлений приказом от 17.02.2015 № 49 (в ред. от 17.11.2016)) в соответствии с нормами ч. 1 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ. Оформить письмо на возврат переплаты по страховым взносам в свободной форме невозможно.

Для возврата взносов на ВНиМ и травматизм следует обратиться в ФСС с подготовленным заявлением на возврат переплаты по взносам по форме 23.

Как обратиться с заявлением в ИФНС

Страхователя волнует вопрос, что делать при переплате по страховым взносам в 2020 году? Действовать по простому алгоритму:

- Определиться, куда подавать заявление на возврат: в ФСС или в налоговую инспекцию.

- Оформить письменное заявление и направить его в уполномоченный орган в электронном виде через личный кабинет налогоплательщика, на бумаге лично или по почте.

- Получить ответ в течение 1 месяца.

Рассмотреть заявление налоговый орган обязан в течение одного месяца со дня получения такого заявления (п. 6 ст. 78 НК РФ).

Формы документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возвращения сумм излишне уплаченных (взысканных) налогов, сборов, страховых отчислений, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Выглядит бланк для заполнения так:

Возврат излишне взысканных сумм

В случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2017, возникает вопрос, как вернуть переплату по страховым взносам из налоговой в 2020 году в такой ситуации? Решение о возврате излишне взысканных платежей на ОПС и ВНиМ за эти периоды принимается непосредственно органами ПФР и ФСС. Нормы Налогового кодекса не применяются (письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778, от 20.06.2017 № ГД-4-8/11682@, письмо Минфина от 19.07.2017 № 03-02-07/2/46152@).

Иначе обстоят дела, если страхователь хочет знать, как вернуть переплату по ФСС в 2020 году, возникшую после 01.01.2017. Порядок определен налоговым законодательством. За этот период решение принимается налоговыми органами в соответствии с нормами статьи 79 НК РФ. Достаточно обратиться в ИФНС письменно с заявлением установленного образца.

Читайте также: