Как насчитывается пенсия по старости в россии родившимся после 1967 года

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

По действующим пенсионным правовым нормам год рождения россиянина – значимое условие, влияющее на назначение выплат по старости. Для граждан, родившихся до 1967 г., порядок начисления пенсии предусматривает 3 составляющих величины, для поколения моложе расчет осуществляется уже по двум факторам.

Увеличение пенсионного возраста с 1 января 2019 года

Запланированная пенсионная реформа с учетом последних корректировок, предложенных Президентом страны, коснется всех лиц, которые до 2019-го г., не вышли на пенсию согласно действующим нормам. Возрастное увеличение на пять лет, одинаковое для мужчин и женщин, предполагается осуществить постепенными темпами с приростом в один год ежегодно.

Расчет пенсионного возраста, в том числе для тех, кто родились в 1967 г., осуществляется согласно графику:

Право выхода на пенсию для граждан, родившихся в 1959–1968 гг.

Пенсионный возраст – с учетом реформы

Пенсионный возраст – с учетом реформы

январь – июнь 2019

январь – июнь 2019

январь – июнь 1964

январь – июнь

1959

июль – декабрь 2019

январь – июнь 2020

июль – декабрь 1964

июль – декабрь 1959

январь – июнь 2020

июль – декабрь 2021

январь – июнь 1965

январь – июнь 1960

июль – декабрь 2020

январь – июль 2022

июль – декабрь 1965

июль – декабрь 1960

Расчет пенсии по старости для родившихся в 1967 году

До 2016 г. россиянам, родившимся в 1967 г., давалась возможность выбрать свою модель формирования пенсионных накоплений. Первый вариант – это только страховая пенсия. Второй способ – одновременное формирование страховой и накопительной частей. Если человек правом выбора не воспользовался, для него как базовый расчет был установлен вариант направления страхового взноса в полном размере на образование страховой части.

Право на страховой вид зависит от времени назначения пенсии гражданину. Накопительная же пенсия представляет собой ежемесячную выплату, накопленную за счет страховых взносов от работодателя гражданина и дополнительного дохода (прибыли) от их последующего инвестирования. Важный момент: до 2020 гг. страховые взносы, которые платит работодатель, направляются сегодня для формирования страхового вида пенсии.

- Какой транспорт во время эпидемии самый безопасный

- 13 признаков, говорящих о старении вашей собаки

- 5 мест, где велика вероятность подхватить коронавирус

Условия назначения

Ожидаемое реформирование помимо возрастного увеличения предполагает изменение (рост) других факторов для назначения пенсии: минимального стажа работы потенциального пенсионера и минимальной суммы ИПК (индивидуального для каждого застрахованного пенсионного коэффициента).

Нормативные значения возрастут после утверждения нововведений. Требования к сумме баллов и страховому стажу находятся в стадии проработки. Предполагаемые изменения показывает пример в таблице ниже:

Действующие в 2019

Планируемые с 2019

Формула расчета страховой части пенсии

Правила начисления пенсии и ее методика отражает математический расчет по выражению: СтрПн = ИПК*Ст + (ФЧ*Кп), где:

- СтрПн – страховая пенсия гражданина;

- ИПК – итог суммирования пенсионных баллов на дату назначения страховых пенсионных выплат;

- Ст – стоимость пенсионного балла, установленная на время назначения;

- ФЧ – фиксированная государственная выплата;

- Кп – премиальный коэффициент.

Фиксированная выплата и премиальные коэффициенты

Составная часть формулы – фиксированная государственная выплата – устанавливается ежегодно с учетом темпов инфляции. На 2019 г. значение равняется 4982 рублям 90 копейкам. Для данной выплаты предусмотрен расчет с учетом районного коэффициента, установленного в месте жительства пенсионера и используемого на период его проживания в таких местностях.

Фиксированная часть может возрасти на коэффициент повышения, применяемого при отсрочке обращения пенсионера за выплатами. Чем длительнее период необращения человека со дня возникновения пенсионных прав, тем выше коэффициент: так, максимальное значение составляет 2,32 при 120 месяцах отсрочки.

- 5 советов, чтобы привести простату в норму

- Доплата к пенсии летному составу экипажей судов гражданской авиации

- Чистотел от папиллом

Порядок начисления с 2015 года

Расчет пенсии для родившихся в 1967 году производится с учетом двух составляющих по формуле: пенсионная выплата определяется как сумма страховой и накопительной составляющих. По утвержденному порядку с 2015 г. страховая пенсия россиянина зависит от года выхода на отдых. При этом определены периоды, когда гражданин не трудился, но засчитываемые в его страховой стаж:

Количество баллов за полный календарный год

Срочная армейская служба по призыву

Уход за ребенком (детьми) до 1,5 лет:

Уход за инвалидом первой гр./человеком от 80 лет/ребенком-инвалидом

Проживание с военнослужащим супругом при отсутствии возможности трудоустройства (максимум 5 лет)

ИПК рассчитывается так: (ИПК 01 + ИПК 02)*Кп, где

- ИПК 01 – коэффициент, определенный до 01.01.2015;

- ИПК 02 – коэффициент, заработный после 01.01.2015 и определяемый на день назначения;

- Кп – повышающий коэффициент за отсрочку обращения.

Стоимость с 2015 г.:

Расчет ИПК до 2015 г. различается по конкретным периодам и высчитывается так:

- До 2002 г. - страховая пенсионная часть на 31.12.2014 делится на стоимость пенсионного балла 64,1 руб. и к результату прибавляется коэффициент за иные периоды до 01.01.2015 (служба в армии и т.п.).

- В 2002-2014 - пенсионный капитал (сокращ. ПК) гражданина делится на 64,1 р. и на период дожития 228 мес.;

- С 2015 определяется по каждому году (пример указан выше).

Итог страховой части складывается из личного капитала гражданина и фиксированной части (базовой) трудовой пенсии, которая изначально была установлена на уровне 2562 руб. и подвергается индексации согласно порядку, утвержденному Законом от 17.12.2001 №173-ФЗ.

Расчет пенсионного капитала и ИПК с 2002 по 2014 годы

Пенсия за это время зависит от страховых взносов гражданина и считается с учетом следующего:

- Первоначально определяется месячный размер за 2002-2014 – ПК делится на 228 (возраст дожития в месяцах).

- Узнать ПК, свои страховые взносы можно в Личном кабинете на сайте ПФР по СНИЛС.

- Далее считается ИПК – месячный размер за 2002-2004, полученный по п.1, делится на 64,1.

- ПК пересчитывается с учетом коэффициента индексации ПК, который установлен для каждого года, так в 2002 равен 1,177 и в 2013-2014 установлен 1.

Понять расчет ПК по состоянию на начало 2015-го можно наглядно на конкретном примере с применением формулы: ПК= СтрВ*Ки, где:

- СтрВ – взносы работодателя, допустим, за 2002 г. составляют 13105,6 руб.

- Ки – перемноженные индексирующие коэффициенты, применяемые с начала периода расчета по 2014-й. В данном случае для 2002 г. берутся все возможные коэффициенты 2002-2014 и результат произведения с 2002 по 2014 составил 4,296=1,177*1,114* … *1*1;

- ПК равен 56301,66=13105,6*4,296.

Пересчет трудового стажа до 2002 года и конвертирование в баллы

Пенсия, заработанная гражданином до 2002, считается по алгоритму:

- Исчисление стажа, продолжительность которого учитывается посредством стажевого коэффициента:

- равен 0,55 + 0,01 для мужчин со стажем ≥ 25 г. и женщин ≥ 20 г.;

- равен 0,55 для мужчин со стажем

- максимальная величина 0,75.

- Выбор среднемесячного заработка:

- период 2000 – 2001гг. – среднемесячная величина зарплаты считается делением средней зарплаты человека на 1494,5 р. (среднероссийское значение) (сокращ. КСЗ);

- любые выбранные подряд 60 месяцев;

- предельное значение КЗС установлено как 1,2, для работавших в местностях Крайнего Севера 1,4-1,9.

- Расчет пенсии по формуле: стажевый коэффициент * средний заработок * 1671 – 450.

- Полученное значение не может быть менее 660 р. и подлежит валоризации, которая представляет собой прирост 10% и еще один процент за каждый целый год стажа до 01.01.1991г.

Калькулятор расчета пенсии

Видео

Государство регулярно совершенствует пенсионную систему. Сейчас год рождения — один из ключевых факторов, по которому будет выплачиваться денежное пособие по старости: родившиеся до 1967 получают пенсию по трем составляющим, а после этого года — по двум.

Поможет сделать расчет пенсии для родившихся после 1967 года калькулятор, созданный для информирования ее предварительного размера. Алгоритмы позволяют вычислять сумму не выходя из дома. Калькулятор пенсии также будет актуален и для лиц до 1967 года рождения.

Расчет пенсии на калькуляторе онлайн для граждан, родившихся до 1967 г.

Расчет пенсии для родившихся до 1967 года можно сделать как через калькулятор, так и обратившись лично в Пенсионный фонд России.

Важно! Формулы для расчета находятся в открытом доступе, и каждый гражданин способен самостоятельно вывести размер будущего пособия, однако это не исключает возможность грубой ошибки. Калькуляторы фиксируют некоторые коэффициенты для удобства вычислений. Это значит, что они также выведут приблизительную сумму. Только в ПФР могут предоставить точные сведения, используя все нюансы законодательства и льгот для каждого конкретного гражданина.

Пенсия состоит из трех частей:

- накопительная;

- фиксированная;

- страховая.

Накопительная часть у каждого гражданина своя. Это зависит от регулярного инвестирования в будущую пенсию. Нужно обратить внимание: государство не индексирует накопления по уровню инфляции.

Вторая часть пенсии — фиксированная, или по-другому базовая. Устанавливается государством, ежегодно ее размер изменяется с учетом инфляции. В 2020 году составляет 5 686,25 руб., но для отдельной категории граждан она меняется в большую или меньшую сторону.

В отличие от накопительной доли страховая доля индексируется. Вычисляется путем деления размера Пенсионного Капитала (ПК) на предположительное число месяцев, в течение которых будет выплачиваться пособие. Для ПК нужно знать:

- Расчетная выплата пенсии (РП). В нее входят:

- Коэффициент за отработанный стаж. На данный момент он составляет 0,55 для мужчин со стажем более 25 лет, и для женщин — 20. Если человек имеет срок, больший указанного, то ему добавляется 0,1 за каждый год. При этом общая сумма не превышает 0,75.

- Отношение заработной платы к средней по стране. Ограничение для показателя: не более 1,2.

- Средний размер заработной платы. Ее рассчитывает ПФР и начисляет 1671 рубля.

Формула выглядит следующим образом: все три вышеперечисленных показателя перемножаются.

- Условный пенсионный капитал (УПК). Для вычисления потребуются:

- Расчетная выплата.

- Фиксированная доля.

- Предполагаемое время выплат в месяцах.

Формула: Расчетная выплата — (Фиксированная доля / Предполагаемое время).

Неизвестную информацию можно получить в ПФР.

Нормативно-правовая база для пенсионеров, родившихся до 1967 г.

Документы, которые пригодятся пенсионеру:

- Федеральный закон «О страховых пенсиях» от 28.12.2013 N 400-ФЗ.

- Федеральный закон «О трудовых пенсиях в Российской Федерации» от 17.12.2001 N 173-ФЗ.

Правила начисления и порядок оформления пенсии для родившихся до 1967 г.

Расчет точного размера выплат пенсионеру начинается со дня подачи полностью укомплектованного пакета документов. Собирать его нужно заранее. Подать можно в любое время после достижения пенсионного возраста.

Список необходимых бумаг:

- Заявление о назначении пенсии.

- Российский паспорт (для иностранных лиц — вид на жительство).

- СНИЛС.

- ИНН.

- Свидетельство о браке.

- Аттестаты, дипломы — все документы, связанные с учебой.

- Справка о составе семьи.

- Трудовая книжка: оригинал и копии.

Важно: если отсутствует трудовая книжка, то в качестве документов, подтверждающих трудовой стаж, предъявляют письменные трудовые договоры, которые оформлены в четком соответствии с законодательством. Работодатели и муниципальные органы выдают справки. Гражданин также может предоставить выписки из приказов, ведомости на выдачу з/п, военный билет.

Важно: в бумагах должны быть указаны ФИО и полная дата рождения гражданина, номер и дата выдачи, место и период работы, профессия и основания выдачи, например, приказы.

- Копии документов, удостоверяющие личность иждивенцев.

- Реквизиты банка, который будет осуществлять выплаты.

- Справка о среднемесячной з/п до 01 января 2002 года за 60 месяцев подряд.

- Справка, подтверждающая отсутствие других выплат.

Для дополнительных обстоятельств нужны будут подтверждающие документы:

- о изменении ФИО;

- о среднемесячном з/п умершего кормильца;

- о нетрудоспособных членах семьи;

- о рождении ребенка;

- о признании ребенка инвалидом;

- и другие.

Подавать заявление можно не более чем за 30 дней до достижения пенсионного возраста. Сотрудник делает необходимые ксерокопии и сканирует документы, после чего возвращает оригиналы. Даже если возникают подозрения в неправильном оформлении, отказать в приеме заявления не имеют права и должны выдать расписку.

Если гражданин предоставляет неполный комплект, то в течение 3 месяцев ему необходимо донести недостающие бумаги, иначе придется подавать все заново. ПФР рассматривает заявления не более 10 дней. Если реквизиты указаны сразу, то выплата состоится на десятый день. При почтовых переводах возможна задержка от одного до трех дней в связи с оформлением.

Важно! Пенсия должна превышать прожиточный минимум, иначе необходимо обратиться в ПФР.

Расчет пенсии на калькуляторе онлайн для граждан, родившихся после 1967 г.

Калькулятор позволяет также сделать расчет пенсии после 1967 года рождения. В этом случае он учитывает только две части:

- накопительную;

- страховую.

Формула для расчета страховой пенсии: Пенсионный коэффициент х Стоимость одного пенсионного балла + Фиксированная выплата.

- Стоимость одного пенсионного балла равна 93,00. Для работающих пенсионеров сумма максимальных 3 баллов составляет 261,72 рублей.

- Фиксированная выплата от государства составляет 5 686,25 руб. за исключением отдельной категории граждан.

- Пенсионный возраст.

- Стаж уплаты страховых взносов.

- Минимальный порог по пенсионным баллам

Для расчета калькулятор попросит ввести сведения, которые также влияют на Индивидуальный Пенсионный Коэффициент (ИПК). После заполнения анкеты нужно нажать на кнопку “Рассчитать”.

Нормативно-правовая база для пенсионеров, родившихся после 1967 г.

Какие документы пригодятся пенсионеру:

- Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

- Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации».

Правила начисления и порядок оформления пенсии для родившихся после 1967 г.

Оформить пенсию можно разными способами, один из которых в личном кабинете на сайте «Госуслуг». Гражданин заполняет заявление, предоставляет отсканированные документы. Основной плюс: исключена возможность подачи неверного комплекта бумаг. Система подскажет, что необходимо еще добавить.

Другие способы: обращение в отделения муниципальных услуг или предоставление документов по почте.

Перечень необходимых бумаг:

- заявление о назначении пенсии;

- паспорт РФ или вид на жительство для иностранных граждан;

- трудовая книжка.

Важно! Гражданин должен проверить пенсионную книжку, чтобы в ней не было исправлений, а в случае смены имени был штамп.

Список документов, подтверждающих трудовой стаж, один и тот же для лиц, родившихся до и после 1967 года.

Порядок приема и рассмотрения аналогичен. Сотрудник должен принять весь комплект, в случае отсутствия ошибок выплата состоится на 10-й день после подачи. Иначе в течение 3 месяцев необходимо донести бумаги, чтобы не оформлять все заново.

Подводим итоги

Дата рождения имеет большое значение для определения размера будущего пособия по старости. Калькулятор расчета пенсии для родившихся до и после 1967 года позволяет учитывать особенности для каждой категории граждан и вычислять приблизительную сумму по специальным алгоритмам.

В Российской Федерации пока действует довольно лояльное к гражданам пенсионное законодательство. Последние десятилетия методика начисления содержания людям, ушедшим от дел, подвергается реформированию.

Но есть отдельная категория граждан, которые имеют серьезный стаж службы еще до появления современной России. Использование нынешней методики для них не вполне обоснованно в силу естественных обстоятельств.

Правила расчета пенсии для граждан, родившихся до 1967 года

Расчет пенсии для родившихся до 1967 года производится по особым правилам. И первое из них гласит о том, что данная категория тружеников не имеет права на вложение средств в Негосударственные пенсионные фонды (НПФ), то есть в накопления.

Важно: сложность состоит в том, что пенсия для рожденных до 1967 года должна исчисляться с учетом работы во времена СССР. А данный стаж не всегда возможно доказать документально.

Право на пенсионное содержание гражданин получает при определенных условиях. Они связаны с видом пособия. Общие нормы таковы:

- страховоесодержание полагается людям:

- достигшим предельного возраста обязательного участия в трудовой деятельности:

- 60-летия для женщин;

- 65-летия для мужчин;

- иного для лиц, обладающих льготами (к примеру, стажем труда в сложных или опасных условиях);

- имеющим на индивидуальном страховом счете такие показатели в 2020 году:

- 16,6 балла;

- 11 лет официального стажа;

- инвалидам.

- достигшим предельного возраста обязательного участия в трудовой деятельности:

- на социальное могут претендовать люди, не выполнившие нормативы по стажу и баллам:

- женщины после 65-летнего юбилея;

- мужчины, отметившие 70-й день рождения;

- льготники в ином возрасте (к примеру, представители коренных народов Крайнего Севера);

- утратившие кормильца;

- инвалиды.

- государственноеобеспечение полагается лицам, имеющим определенную выслугу, принадлежащим к числу:

- госслужащих;

- летчиков-испытателей;

- космонавтов;

- иждивенцев, перечисленных выше лиц, потерявших кормильца;

- инвалидов.

- накопительное пособие выплачивается вместе с основным при условии вложений претендента в НПФ .

Таким образом, для получения трудовой пенсии необходимо выполнить нормы участия в обязательной (официальной) производственной деятельности. Их учитывает специализированная госструктура — Пенсионный фонд (ПФР). Работают ее специалисты только с застрахованными людьми. Правила таковы:

Описанная выше система используется только с 01.01.02. Трудовая деятельность людей, появившихся на свет ранее 1967 года, началась задолго до 2002 года. Их стаж подтверждается:

- записями в трудовой книжке;

- другими кадровыми и бухгалтерскими документами предприятия:

- приказами;

- личными карточками;

- ведомостями о выдаче зарплаты;

- иными;

- архивными справками.

Претендентам на пенсионное обеспечение следует учитывать, что за некоторые нестраховые периоды также начисляются баллы в страховой системе. А это имеет особое значение для изучаемой группы лиц.

К нетрудовым относятся такие сроки:

- время получения образования (есть условия);

- рождение каждого ребенка;

- уход:

- за малышом до полутора лет (но не более шести лет в совокупности);

- престарелым родственником;

- инвалидом 1 группы;

- детьми-инвалидами;

- служба в армии (срочная и по контракту);

- учет органом занятости в качестве безработного;

- срок незаконного содержания под стражей;

- проживание вместе с мужем-военнослужащим (или дипломатом) в местности, где невозможно трудоустроиться.

Законодательный аспект вопроса

Методика определения права на выплаты и их назначения приведена в законе № 400-ФЗ от 28.12.13.

В тексте нормативного акта раскрыты такие важные вопросы:

- порядок определения права претендента на один из видов пенсий;

- условия предоставления льгот по пенсионным выплатам;

- формула исчисления окончательной суммы;

- методы взаимодействия:

- граждан с ПФР ;

- госорганов между собой;

- ПФР с работодателями;

- порядок решения спорных вопросов и другое.

Однако нормативна база не исчерпывается единственным актом. В таблице ниже перечислены иные законы, влияющие на процесс оформления и перечисления пособий по различным основаниям:

Как происходят начисления

Страховое пособие по возрасту для исследуемой группы населения по ныне действующей методике составляется из трех независимых частей. Их следует разобрать отдельно:

| Составная часть | Разъяснения |

| Базовая | Это фиксированная составляющая. Размер ее установлен законодательством. В 2019 году базовая часть равнялась 5334,19 руб. Фиксированная составляющая подлежит индексированию. Производится оно ежегодно 01.01. Следовательно, с 01.01.19 данная часть пенсии возросла на величину инфляции, зафиксированной в 2018 году. Кроме того, базовая составляющая возрастает кратно северному коэффициенту, применяемому в отдельных регионах РФ |

| Страховая | Этот кусочек зависит напрямую от трудовых достижений претендента. А именно: от количества накопленных баллов |

| Накопительная | Практически не применяется для лиц, которые появились на свет до 1967 года. Однако по закону до 2005 г. работодатели обязан были вносить в бюджет ПФР повышенный накопительный взнос в размере 6% за труженика. Следовательно, человек работавший официально с 2002 по 2004 может рассчитывать на добавку к содержанию (небольшую) |

Для исчисления конечной суммы пенсионной выплаты применяется следующая формула:

- Рп = БВ + Сн + Нч, где:

- Рп — искомая сумма к ежемесячному получению;

- БВ — базовая составляющая (приведена в таблице);

- Сн — страховые начисления;

- Нч — накопления.

Страховая составляющая определяется так:

- Сн = ПеК/Т, где:

- Пек — это пенсионный капитал претендента;

- Т — период получения выплат.

В свою очередь, ПеК составляется из сумм за два срока:

- после 2001 года (данные с персонального страхового счета);

- до 2001 (РП).

Последняя величина определяется таким образом:

- РП = Кс х Зп/Сзп х Осзп, где:

- Кс — коэффициент стажа, который исчисляется индивидуально по таким правилам:

- равен 0,55 для граждан, имеющих достаточную выслугу (20 лет женщины, 25 — мужчины);

- за каждый годовой период, сверх приведенного, добавляется 0,01 (но не более 0,75 в совокупности);

- Зп/Сзп — соотношение заработков претендента и среднего по РФ с 2000 по 2001 годы (учитывается не более 1,2);

- Осзп — величина среднего заработка на 2001 год (1 671,0 руб.).

- Кс — коэффициент стажа, который исчисляется индивидуально по таким правилам:

Пример вычисления

Для понимания методики подсчетов рассмотрим пример. Иванов Петр родился 1 февраля 1957 года. Он заявил о предоставлении содержания по возрасту 01.02.2017, в шестидесятый день рождения. Согласно трудовой книжке общий стаж Иванова П. составляет 30 лет до 2002 года. Справки о доходах он не предоставил. Следовательно, ему учли данные из системы за время с 2000 до 2001. Зарплата составляла 1620,0 руб.

Определяем капитал, накопленный до старта новой системы:

- коэффициент: 1620,0 р. /1671,0 р. = 0,97;

- множитель стажа: 0,59;

- расчетный капитал:

- (0,97×1671,0 р. х 0,59 — 450,0 р.) х 228 мес. = 122 313,4 руб., где:

- 450,0 р. — это базовая часть на 01.01.02;

- 228 — среднее время получения выплат (определяет Правительство РФ);

- (0,97×1671,0 р. х 0,59 — 450,0 р.) х 228 мес. = 122 313,4 руб., где:

- на дату наступления права капитал составляет:

- 122 313,4 р. х 5,6148 = 686 765,3 руб., где:

- 5,6148 — коэффициент индексирования на отчетный срок;

- 122 313,4 р. х 5,6148 = 686 765,3 руб., где:

- поправка на советский стаж определяется так:

- 686 765,3 р. х 0,1 = 68676,53;

- теперь следует приплюсовать совокупный страховой взнос с индивидуального счета (948 543,0 р.):

- 686 765,3 + 68676,53 + 948 543,0 = 1 703 984,83 руб. (получился совокупный капитал для расчета);

- размер предварительной страховой составляющей:

- 1 703 984,83 / 228 = 7 473,62 руб.

Предварительные подсчеты нужны для определения баллов:

- на 31.12.14: 7 473,62 / 64,10 = 116,59;

- данные за период с 31.12.14 берутся из системы: 4,667;

- всего баллов:

- 116,59 + 4,667 = 121,257;

- страховая часть определяется путем умножения полученных баллов на цену одного на дату начисления (87,24 р. на 2019):

- 121,257×87,24 = 10578,5 руб.

К полученному результату необходимо прибавить фиксированную составляющую на дату назначения:

- 10 578,5 + 5334,19 = 15912,7 руб.

Порядок расчета

Методика исчисления будущей пенсии людям, которые появились на свет до 1967 года, состоит из следующих пунктов:

- определение совокупного трудового стажа;

- исчисление двух составляющих пенсионного капитала;

- поправки на индексирование и советский стаж;

- подсчет баллов;

- расчет по полученным данным конечной суммы.

Процесс оформления пенсии

Вопросами обеспечения права граждан на содержание при наступлении страховой ситуации занимаются такие органы:

- Пенсионный фонд через свои региональные отделения;

- Министерства и ведомства прохождения службы.

Алгоритм обращения к госоргану таков:

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Перед выходом на пенсию я долго разбиралась, как она считается. Хотелось заранее узнать, на какую сумму рассчитывать, а еще – я предпочитаю контолировать важные для меня моменты. Сразу скажу, было нелегко. Надеюсь, что кому-то пригодятся мои знания. Поскольку механизм расчета накопительной части пенсии меня не касается, эта составляющая в моих выкладках не участвует. На пенсию я вышла в 2011 году, соответственно, тому, кто выходит позже, надо будет подкорректировать алгоритм под себя с учетом коэффициентов индексации, принятых позже.

Итак, пенсия складывается из трех частей - базовой, страховой и накопительной (последнюю я отбросила сразу, поскольку родилась в 1956 году). Накопительная часть трудовой пенсии есть у всех, кто родился в 1967 году и позднее, а также у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно работодателем уплачивались страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве. При этом указанная категория граждан также вправе осуществлять выбор управляющей компании или негосударственного пенсионного фонда для инвестирования средств пенсионных накоплений. Согласно последним новостям, правительство якобы приняло решение сократить отчисления в накопительную часть пенсии для «молчунов» (тех, кто не управлял этими средствами) (http://www.gazeta.ru/business/2013/09/17/5656745.shtml). Пока неясно, во что это выльется. Представители негосударственных пенсионных фондов активно ходят по домам, пугая будущих пенсионеров и призывая перевести накопления к ним. Между тем намечается аттестация НПФ. Затем предполагается ввести страхование средств граждан, размещенных в пенсионных фондах, как в банках.

Итак, без учета накопительной части

П = БЧ + СЧ, где

П – размер трудовой пенсии по старости;

БЧ – базовая часть трудовой пенсии по старости = 2963 рубля (проверьте в интернете, каков сейчас ее размер);

СЧ – страховая часть трудовой пенсии по старости

В первую очередь, определите свой «период дожития», или ожидаемый период выплаты пенсии, который зависит от года выхода на пенсию. Для меня это 204 месяца, а Вы эту цифру заменяйте на свою в дальнейших выкладках:

Год выхода на пенсию Ожидаемый период выплаты пенсии

2010 год 192 месяца

2011 год 204 месяца

2012 год 216 месяцев

2013 год 228 месяцев

(более подробную таблицу можно найти в интернете)

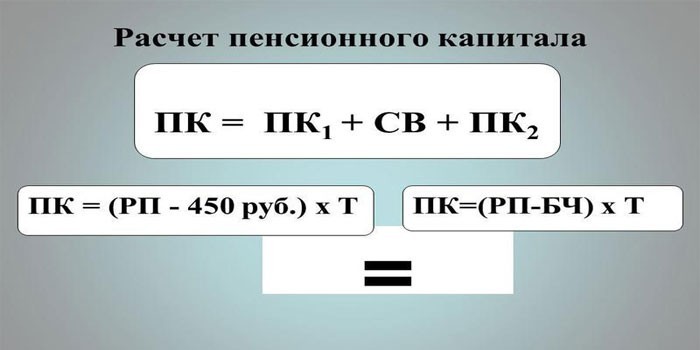

Страховая часть состоит из условного пенсионного капитала (УПК или ПК1), используемого для расчета пенсии за период работы до 01.01.02 г., и пенсионного капитала, сформированного после 01 .01 02. г. (ПК2).

Данные о ПК2 Вы можете получить, заказав в Пенсионном Фонде выписку из лицевого счета застрахованного лица (это проще, чем по справкам о доходах, полученным на работе, самостоятельно вычислять и индексировать перечисленные работодателем взносы, которые индексируются в соответствии с каждым годом принимаемыми коэффициентами индексации расчетного пенсионного капитала РПК. При этом не следует путать к-ты индексации РПК, к-ты индексации страховой части трудовой пенсии и к-ты индексации базовой части трудовой пенсии).

Коэффициенты индексации, использованные ниже, следует искать в интернете, набрав в поисковике фразу "Данные, необходимые для расчета пенсии". А также можно заглянуть по адресу http://www.pfr.kirov.ru/node/1

СЧ = ПК / Т = (УПК+ПК2) /204

УПК (или ПК1) = (РП-БЧ) х 204,

где:

РП - расчетная пенсия, которая определяется для имеющих общий трудовой стаж не менее 25 лет (для мужчин) и не менее 20 (для женщин) и считается по формуле: РП =СК х ЗР/ЗП х СЗП;

Т - ожидаемый период выплаты трудовой пенсии по старости в месяцах Страховая часть пенсии по старости определяется с учетом таких параметров:

СК-стажевого коэффициента, равного 0, 55 за 25 (20) лет работы соответственно для мужчин и женщин, плюс по 0, 01 за каждый полный год сверх этих лет, но не более 0, 75;

ЗР / ЗП - отношения зарплаты пенсионера (например, в 2001 г.) к средней заработной плате в стране, причем ЗР / ЗП учитывается в размере не свыше 1, 2;

СЗП - среднемесячной заработной платы в Российской Федерации для исчисления пенсии -1671 р.

Для начала узнаем, какой пенсионный капитал я заработала до начала реформы (2002 г.), то есть рассчитаем УПК :

Мой непрерывный стаж к выходу на пенсию составил примерно 33 года, однако неприятным сюрпризом для меня стало, что непрерывный трудовой стаж считают только по 01.01.2002, да еще в полных годах, поэтому остается лишь 23 года.

На моем примере считаем первую составляющую расчетной пенсии - стажевый коэффициент за 23 года непрерывного стажа (23-20 = 3 года превышение стажа):

СК = 0, 55+ 3x0,01 =0, 58.

Я получала в 2001 году 4359 рублей (52310,72 /12 = 4359)

На моем примере рассчитаем ЗР / ЗП. Делим зарплату мою в 2001 г. на среднюю зарплату по стране на тот год:

4359 / 1494 = 2,9, а по данным ПФ почему-то 2,149, но это неважно, потому что, к сожалению, ЗР / ЗП учитывается в размере не свыше 1, 2

Зарплатный коэффициент урезали существенно, до средней величины по стране в тот период. Таким образом, найдена основная причина того, что от уровня зарплаты пенсия почти не зависит, а вот 5 лет учебы в институте в стаж не засчитываются, и те, кто работал сразу после школы или получил трудовую книжку до учебы в институте, имеют пенсию тысячи на две больше сверстников, учившихся на дневной форме обучения.

(поскольку конвертация пенсионных прав застрахованных лиц производится по состоянию на 1 января 2002г., соответственно следующие параметры определяются на эту дату, то есть:

СЗП = 1671руб. БЧ = 450руб. ЗР/ЗП = = 660 (РП — расчетный размер пенсии, состояший из базовой и страховой частей))

Итак, мой УПК = (0, 58 х 1, 2х 1671 - 450) х 204 = 713*204 = 145456,08 р. (по данным ПФ) на 01.01.2002

УПК индексируется умножением на коэффициенты индексации РПК (расчетного пенсионного капитала), т.е. на:

1,307*1,177*1,114*1,127*1,16*1,204*1,269*1,1427 = 3.9115, а с учетом индексации РПК по состоянию на 01.01.2010 в соответствии с Постановлением правительства РФ № 255 от 07.04.2011

3.9115*1,088= 4,2557

Таким образом, мой УПК после индексации (проведенной по состоянию на 1 января 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011 годов) составит 145456.08*4.2557=619017.43 рубль и преобразуется в страховую пенсию по старости, которая в дальнейшем индексируется уже в другом порядке.

Итак, подставляем полученные данные в формулу расчета размера трудовой пенсии по старости :

РП = БЧ + СЧ = 2963.07 руб (баз часть) + 619017.43/204+ПК2/204 =2963,07+3034.40+388693/204 (последняя цифра ПК2 получена из выписки ПФ. Поделенная на коэффициент дожития сумма индексированных взносов в ПФ (ПК2) после 1.01.2002 составила у меня (10 лет работы при белой зарплате и полностью уплаченных взносах) всего лишь 1905 рублей.

Как говорится, было бы для чего 10 лет работать на белой зарплате и отчислять взносы! (А нам еще рассказывают про участие в программе софинансирования пенсий! Ну, подумайте, стоит ли к числителю добавлять 12 тыс в год, даже если их государство и удвоит, то 24 тысячи, разделенные на 204 месяца дожития, дадут в отдаленном будущем прибавку к ежемесячной пенсии величиной в 117 рублей! )

К полученному итогу следует прибавить сумму, полученную в результате валоризации, для меня это 667 рублей = 3034.40 Х 0,22(при валоризации прибавляется 10 процентов к расчётному пенсионному капиталу, сформированному на 1 января 2002 года, и ещё по одному проценту за каждый год работы до 1991 года, у меня в итоге 22 процента)

Итого моя пенсия составила на момент выхода 8570 рублей

Если Вы помните, закон дважды срезает коэффициенты, применяемые для расчета УПК (т.е. по советскому периоду работы) - коэффициент стажа (не более 0,75 - это ограничение для совсем уж стариков, для моих ровесников оно и не будет достигнуто, поскольку стаж считается не весь, а до 1.01.2012), и коэффициент зарплаты (не более 1,2 - против моих 2,9 по расчету), в результате чего пенсия у большинства моих ровесников, проработавших всю жизнь на страну, различается совсем немного. А валоризация, призванная как бы исправить это положение, составляет всего лишь 667 рублей! А ведь именно в советские годы создавалось то самое богатство, которое до сих пор проживают и разворовывают современные "менеджеры", установившие себе миллионные зарплаты и получающие из пенсионного фонда особые пенсии, размер которых равен их зарплатам. Только непонятно, почему они запускают руки в общий пенсионный фонд - пусть для себя создадут отдельный, и из своих взносов и получают свои умопомрачительные пенсии.

На сайте http://center-yf.ru/data/nalog/Povyshenie-pensii-v-2015.php рассказано об особенностях нового пенсионного законодательства, вступающего в силу с 1 января 2015 года:

"Теперь пенсия будет складываться из страховой части, состоящей из пенсионных баллов, умноженных на стоимость одного, фиксированной выплаты и добровольной накопительной части. Хотя пенсионное законодательство одно из самых сложных по сравнению с другими законами, новая пенсионная формула проще, чем кажется.

Право на страховую пенсию у граждан с 2015 года будет учитываться не в цифрах, а в баллах, которые будут вычислять, исходя из уровня заработной платы, трудового стажа и возраста выхода на пенсию.

Возраст выхода на пенсию не изменился: 55 лет для женщин и 60 лет для мужчин. А вот трудовой стаж постепенно вырастет : в 2015 году необходимый стаж должен быть 6 лет, а к 2025 году он будет составлять 15 лет. Если человек ко времени выхода на пенсию не будет иметь необходимый стаж, через 5 лет он сможет подать заявление на получение социальной пенсии. Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Каждый год застрахованное лицо станет получать пенсионные баллы. Минимально необходимое количество баллов для выхода на пенсию - 30, это количество установится только к 2025 году. В 2015 году на счету у будущего пенсионера должно быть хотя бы 6,6 балла. С каждым годом это количество будет повышаться на 2,4. В принципе, граждане смогут заработать 30 баллов при условии перечисления страховых взносов в ПФР (без накопительной части - подробнее о ней дальше) в течение 15 лет с двух МРОТ или в течение 30 лет с одного МРОТ. То есть, грубо говоря, 1 МРОТ равен 1 баллу, хотя начисление баллов все-таки будет формироваться из множества факторов. Считаться будет средняя зарплата за год, при этом официальная, белая. Чем больше зарплата и отчисления с нее, тем больше баллов. С годами эти баллы будут складываться и, по сути, для большинства граждан заработать минимум баллов не так сложно. Ну а те, кому баллов будет не хватать, смогут рассчитывать только на социальную пенсию. При выходе на пенсию полученную сумму заработанных баллов умножат на стоимость пенсионного балла в году оформления пенсии. Каждый год эта стоимость будет устанавливаться государством и увеличиваться на уровень не ниже инфляции. В 2015 году стоимость составит 64,1 рубля.

Новым законом также предусмотрено, что в страховой стаж будут засчитываться и такие социально значимые периоды в жизни человека, как армия, уход за ребенком и т. д. Так, за каждый год отпуска по уходу за первым ребенком - 1,8 балла, за вторым ребенком - 3,6 балла, за третьим и четвертым - 5,4 балла. Например, 24,3 балла приобретет мама четверых детей, с каждым из которых она провела в отпуске по уходу 1,5 года. За каждый же год воинской службы по призыву - 1,8 балла, за каждый год ухода за ребенком-инвалидом, инвалидом I группы, лицом старше 80 лет - также 1,8 балла.

Хотя пенсионный возраст не меняется, но если человек решит отложить заслуженный отдых, то его будущая пенсия увеличится. За каждый год «отсрочки» будут начисляться дополнительные баллы, к тому же увеличится и фиксированная выплата. Если выход на пенсию будет отложен на пять лет, то будет увеличение пенсии в 1,45 раза, а если на восемь - то прибавка страховой части составит 90 процентов, а фиксированной выплаты - 75 процентов.

Кстати, фиксированная выплата - это тот же фиксированный базовый размер, который устанавливается и сейчас. В 2015 году она составит 3935 рублей, естественно, ежегодно будет увеличиваться не ниже уровня инфляции. Для разных видов страховой пенсии (по старости, по инвалидности, по случаю потери кормильца) предусмотрен определенный размер фиксированной выплаты.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними. Для инвалидов I группы, граждан, достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счет увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов. Также сохраняется досрочный выход на пенсию для работников на вредных и опасных производствах, учителей и врачей.

СТРАХОВАЯ ИЛИ НАКОПИТЕЛЬНАЯ?

Новое законодательство отделяет друг от друга страховую и накопительную части пенсии. Формирование пенсионных накоплений становится исключительно добровольным. При этом граждане 1967 года рождения и младше должны сделать выбор в течение 2014 - 2015 года. Граждане 1966 года рождения и старше такого выбора лишены.

Сейчас общий процент взносов для работодателей составляет 22 процента, из них 16 формируют индивидуальный тариф. Будущим пенсионерам нужно выбрать, направлять ли взносы только на страховую часть (то есть все 16 процентов) или же на страховую и накопительную (10 и 6 соответственно). Руководитель Пенсионного фонда в Йошкар-Оле Анна Камилова считает, что накопительная часть ,скорее, для тех, кто умеет рисковать и «играть» с деньгами, ведь накопительная пенсия не индексируется государством, эти накопления инвестируются на финансовом рынке негосударственными пенсионными фондами и управляющими компаниями. Их доходность зависит исключительно от результатов инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную часть пенсии.

Выбор каждый должен сделать сам. Если вы уже состоите в НПФ и хотите оставить накопительную часть, то вам ничего не нужно делать. Тем же, кто хочет изменить существующее положение, нужно написать соответствующее заявление в Пенсионный фонд. При этом важно учитывать, что если вы переведете все взносы только в страховую часть, то в последующем изменить решение не получится. Те же, кто выберет формирование пенсионных накоплений, имеет право перейти в последующем на страховую форму, правда, при этом уже сформированные накопления будут продолжать инвестироваться и их выплатят в полном объеме, когда вы получите право на пенсию и обратитесь за ее назначением.

Кстати, если гражданин только начал работать в 2014 году и ему впервые начисляют страховые взносы, то у него есть право сделать выбор в течение 5 лет с года первого начисления. До принятия решения все будет перечисляться в страховую часть.

ПЕРЕРАСЧЕТ РАЗМЕРА ПЕНСИИ

По всем параметрам новая формула заработает для тех, кто в 2015 году только начнет работать, - им баллы будут насчитываться просто. А вот остальным сложнее: рубли, поступившие на личный пенсионный счет, Пенсионному фонду придется конвертировать в эти самые баллы.

Все сформированные на сегодня пенсионные права сохранятся и размер уже установленных пенсий ни в коем случае не будет уменьшен. Для работающих пенсионеров, как и прежде, предусмотрен ежегодный перерасчет (корректировка) пенсии, правда, с некоторыми ограничениями: те, кто имеют заработную плату до 18 тысяч рублей, получат стопроцентный перерасчет, для остальных он ограничится 3 баллами. То есть если при перерасчете работающий пенсионер получил, исходя из страховых взносов, больше 3 баллов, то при умножении на стоимость одного балла - 64,1 рубля для 2015 года - все, что выше, в расчет не идет. Тем самым государство обеспечивает права значительной части пенсионеров, получающей невысокую зарплату.

Пока можно посчитать условный размер будущей страховой пенсии с учетом новой пенсионной формулы с помощью Пенсионного калькулятора на сайтах Минтруда РФ и ПФР. При этом нужно иметь в виду, что чем больше гражданин работал до 2015 года, тем меньше новая формула влияет на размер его страховой пенсии".

Читайте также: