Как не прогореть с пенсией

Каждый гражданин, который в той или иной форме осуществлял трудовую деятельность в нашей стране, имеет право на получение пенсии. Эта выплата носит некий компенсаторный характер, поскольку основанием для ее начисления является утрата трудоспособности, то есть возможности трудиться для того, чтобы обеспечивать себя и удовлетворять свои материальные потребности.

В настоящее время в Российской Федерации проходит кардинальное изменение системы пенсионного обеспечения. Заключается оно в том, что граждане будут выходить на заслуженный отдых позже, чем это было ранее.

Бесплатно по России

Эта реформа связана с увеличением доли пожилого населения в стране, а также с дефицитом средств в пенсионном фонде. Повышение пенсионного возраста крайне негативно было воспринято гражданами в целом, даже несмотря на то, что происходит оно поэтапно.

Однако власти уверяют в объективной необходимости проведения реформы и, не в последнюю очередь, потому, что сэкономленные средства позволят значительно поднять уровень жизни пенсионеров в будущем. В рамках же данной статьи попробуем выяснить, хватает ли средств для проживания нынешним пенсионерам и что делать, если их недостаточно.

Уровень пенсии в России

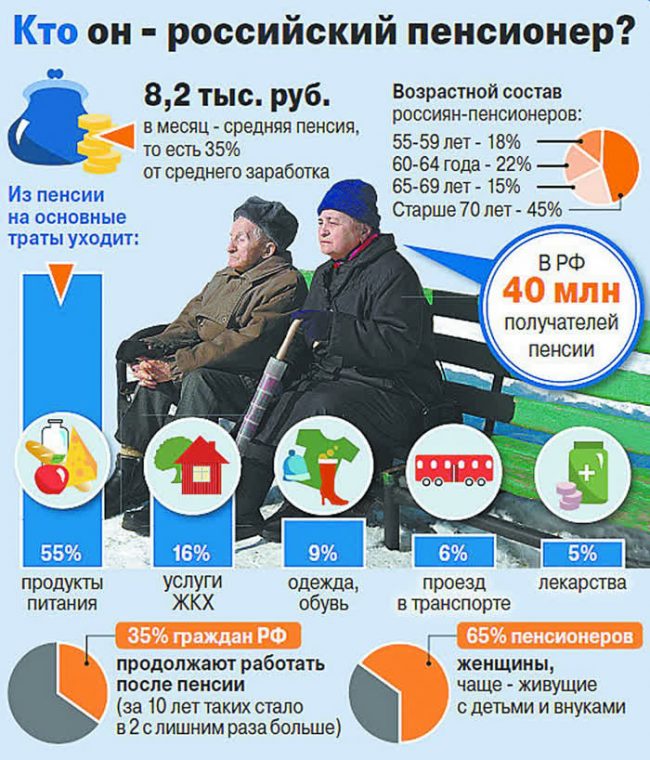

В соответствии с данными, которые опубликованы официальными статистическими органами, средний размер пенсионного обеспечения в Российской Федерации составляет 14100 рублей. Это приблизительные цифры, которые отражают положение дел в 2019 году.

Здесь же следует учитывать, что размер пенсионного обеспечения не находится в статичном состоянии, а постоянно изменяется. Связано это с тем, что пенсии в обязательном порядке периодически индексируются.

На протяжении 2015-2018 годов реальные доходы пенсионеров, как и остальных граждан страны, падали. Это связано с тем, что пенсия индексировалась в размере значительно меньшем, чем на тот момент был рост цен, обусловленный трудностями в экономике страны.

Однако в самом начале 2019 года Правительство провело индексацию страховых пенсий сразу на 7,05%, что значительно больше (почти в 2 раза), чем уровень инфляции. Таким образом, реальные доходы после долгого падения начали вновь расти.

Планируется, что с января 2020 года пенсионные выплаты будут увеличены на 6,6%. В то же время уровень прогнозируемой инфляции на конец 2019 года составит всего лишь 3,8%.

Несмотря на данную положительную тенденцию, следует отметить, что объем пенсионного обеспечения пожилых граждан остается довольно низким. При этом размер заработной платы по стране в среднем составляет 42332 рубля.

По мировым меркам это очень большой разрыв, в связи с чем выход на пенсию у наших граждан небезосновательно связан со значительным ухудшением уровня материальной обеспеченности. Именно поэтому Россия вошла в число развитых стран с наихудшими условиями жизни для пенсионеров.

Как выжить пенсионеру

Российские пенсии даже по меркам отечественного же уровня жизни являются довольно низкими. Прожить на них крайне сложно, не говоря уже о том, чтобы производить какие-либо накопления.

Тут же следует учитывать, что Россия очень большая страна, где люди живут очень по-разному. В этой связи размер средней пенсии, высчитанный Росстатом, слабо отражает положение дел в реальности. Многие пенсионеры считают, что он искусственно завышен.

На самом деле это не совсем так. Дело в том, что Росстат подсчитывает все категории пенсионеров, однако не учитывает численность каждой из них. Таким образом, значение средней суммы пенсионного обеспечения рассчитывается с учетом весьма немаленьких пенсий льготных категорий граждан. К примеру, лиц, которые длительное время осуществляли трудовую деятельность в условиях Крайнего Севера, ветеранов и проч.

При этом подавляющее большинство пенсионеров, которые получают страховое обеспечение по старости и не имеют льгот, не могут рассчитывать и на усредненную сумму пенсии. Таким образом, средняя реальная пенсия по стране составляет порядка 10-12 тысяч рублей.

Несомненно, этой суммы не хватает для нормального существования даже с учетом каких-либо накоплений, осуществляемых в период до выхода на пенсию. Кроме этого, для пенсионеров с низким доходом ежегодные индексации лишь незначительно улучшают их положение, поскольку в натуральном выражении суммы прибавок получаются довольно низкими.

Именно поэтому в России присутствует такая категория лиц, как «работающие пенсионеры». Несомненно, многие пожилые граждане в разных странах могут продолжать трудовую деятельность, но лишь по той причине, что это доставляет им удовольствие. И, в отличие от нашей страны, это явление не носит массового характера.

Кроме этого, значительное количество пожилых граждан в нашей стране не имеют право на получение страховой пенсии. Вместо нее им выплачивается социальное пособие по старости. Его размер значительно меньше, чем у страховой пенсии. С учетом надбавок социальное пособие по сумме равно прожиточному минимуму пенсионера в конкретном регионе страны.

Официально установленный прожиточный минимум для пенсионеров в целом составляет в 2019 году 8846 рублей. Очевидно, что финансовое положение получателей социального пособия даже более уязвимое, чем у остальных категорий пенсионеров.

Что делать, если пенсии не достаточно

На сегодняшний день многие российские пенсионеры испытывают острую нехватку денежных средств по той причине, что размер пенсии на фоне цен на товары и услуги остается довольно низким. Поэтому у многих из них возникают вопросы относительно того, что же делать, если не хватает денег на жизнь и как выжить пенсионеру.

Применительно к пенсионерам можно рассмотреть три варианта решения данной проблемы.

- Воспользоваться льготами. Пенсионеры относятся к льготным категориям граждан, в этой связи, кроме денежного содержания, многим из них положены нематериальные послабления, которые позволят в значительной мере сэкономить бюджет.

- Найти источник дохода. В первую очередь, речь идет о том, чтобы устроиться на работу, если позволяет состояние здоровья. Кроме этого, существует некоторые иные, в том числе и пассивные источники дохода (к примеру, сдача в наем квартиры или комнаты при наличии такой возможности).

- Экономия. Очевидно, что при небольших доходах сложно выбрать строку расходов, на которой можно сэкономить, поскольку денег хватает только на самое необходимое. Однако практика показывает, что и это вполне возможно.

Узнать о возможных льготах в ПФР

Пенсионеры, в зависимости от категории, имеют право на получение определенных льгот как в соответствии с федеральным законодательством, так и установленных местными, региональными законами.

Среди них следует выделить:

- освобождение от части налоговых платежей;

- льготный проезд в транспорте;

- льготные лекарства и медицинское обслуживание;

- субсидии на оплату ЖКУ.

Объем льгот и порядок их предоставления следует уточнять в отделении ПФР или в управлении соцзащиты по месту жительства.

Найти подработку, если возможно

Многие граждане после достижения возраста выхода на пенсию предпочитают не прекращать трудовую деятельность, а продолжать работать на прежнем месте.

Особенно распространена такая практика в тех отраслях, где имеется недостаток квалифицированных кадров. Это, в первую очередь, медицина и образование. Для таких граждан пенсия является дополнительным источником денег, что позволяет иметь хороший доход.

Если остаться на прежнем месте невозможно, то следует рассмотреть возможность работы или подработки в иных отраслях. Существует довольно большое количество вакансий, которые могут заинтересовать пенсионеров.

Это работа вахтером, сторожем, дворником, уборщицей и т. п. На высокую оплату рассчитывать в данном случае не стоит, однако данный вид деятельности не столь обременителен для людей в возрасте.

Советы — как экономно и практично жить

Ниже представлены универсальные советы, которые позволят сэкономить денежные средства:

- Избегайте импульсивных покупок, продиктованных сиюминутными желаниями. Расходы должны быть заранее подсчитаны. При походе в магазин лучше всего с собой иметь заранее составленный список покупок.

- Обращайте внимание на акции в магазинах. Крупные сети довольно часто продают товары со значительными скидками. Следует отметить, что если он продается по акции, то это вовсе не означает то, что этот товар плохого качества.

- Оплачивайте обязательные платежи вовремя. Это, в первую очередь, касается услуг ЖКХ. Оплачивать их придется все равно в полном объеме, а в случае просрочки платежей не избежать начислений пени.

- Не берите кредитов. Выплата долга по кредитам, а также процентов по нему при низких доходах является крайне сложной задачей, поскольку во избежание просрочек пенсионеру придется экономить даже на еде и лекарствах, что неминуемо приведет к серьезным проблемам со здоровьем.

Уровень жизни российских пенсионеров является очень невысоким. Реальный размер пенсии даже по отечественным меркам очень низок. В этой ситуации многим пожилым людям приходится и после наступления пенсионного возраста продолжать работать. А те из них, которые не могут трудиться по состоянию здоровья, вынуждены жить в режиме строгой экономии.

Полезное видео

Пенсионерка делится своим опытом и дает советы по экономии бюджета:

Краткое содержание:

Прежде чем официально сдавать квартиру в аренду, пенсионер должен рассмотреть варианты уплаты налогов:

1.Платить 13% как физическое лицо.

Пенсионеров в этом случае пугает необходимость уплачивать достаточно ощутимую сумму с получаемого дохода. Но вы не будете совершать какие-либо другие выплаты (например, страховые взносы), вести и сдавать многочисленную отчетность (хотя каждый год все равно придется сдавать декларацию 3-НДФЛ), есть возможность получения налогового вычета за квартиру (например, если она была приобретена совсем недавно, а сами вы получить возврат по ней не можете), что особенно важно для неработающих пенсионеров.

2.Открыть ИП.

На первый взгляд этот вариант может показаться более выгодным из-за наличия особого налогового режима, где уплачивать нужно не 13%, а 6%. Однако важно помнить, что индивидуальные предприниматели также уплачивают страховые взносы, которые к тому же являются обязательными. Что это означает? Что пенсионеру придется платить каждый год определенную сумму вне зависимости от уровня дохода и того факта, сдавалась ли его квартира в рассматриваемом периоде. В обоих случаях пенсионер будет нести определенные расходы, платя налоги государству. Поэтому многие и решаются сдавать свои квартиры неофициально, чтобы хоть как-то упростить себе жизнь и получать прибавку к пенсии. Заключая неофициальный договор аренды, человек также несет определенные риски. В большинстве своем они связаны с неуплатой очередного платежа арендаторами, в меньшей степени – с выявлением дохода и удержанием налога, штрафа с пенсионера.

3..Зарегистрироваться как самозанятый.

Выплачивать 4% от дохода (однако пока что это могут сделать лишь жители Москвы, Московской области, Республики Татарстан и Калужской области).

И в случае, когда пенсионер сдает квартиру в аренду на постоянной основе и при этом арендная плата становится для него источником дохода, налоговая служба может посчитать это как предпринимательскую деятельность и обязать пенсионера зарегистрироваться как ИП. При этом на него будут возложены обязательства по перечислению за самого себя страховых взносов на обязательное пенсионное страхование. И даже статус пенсионера не убережет его от этих взносов.

А так как пенсионер снова производит взносы, то в итоге лишается очередной индексации пенсии. Объясняется эта ситуация тем, что законодательно работающим людям не индексируют пенсию. И к таким «работающим» относят всех, за кого вносятся страховые взносы на обязательное пенсионное страхование. В этой ситуации индексация возобновится лишь тогда, когда пенсионер закроет ИП.

Если же пенсионер выбирает выплату 13% НДФЛ со сдачи жилья в аренду, то нет необходимости регистрировать ИП. Поэтому индексация пенсии не будет затронута, поскольку не нужно делать взносы на обязательное пенсионное страхование.

В ситуации выбора варианта с самозанятыми пенсионеры, согласно закону, также не входят в число тех, кто застрахован в системе обязательного пенсионного страхования. Поэтому самозанятых пенсионеров могут причислить к «работающим» лишь тогда, когда они сами захотят перечислять за себя взносы на пенсионное страхование.

Сдача квартиры в аренду может оказать отрицательное влияние на пенсию, а вернее стать причиной приостановки индексации пенсии.

Отсутствие многих льгот и субсидий.

На сегодняшний день социальная поддержка граждан во многом зависит от уровня дохода, который имеет получатель. И размер арендной платы также входит в число доходов пожилого человека на пенсии, тем самым оказывая влияние на решение о том, предоставлять ему доплаты и льготы или нет.

По этой причине пенсионеры, сдающие жилье в аренду, оказываются лишены многих региональных льгот и выплат, например, компенсации и субсидии на платежи за жилищно-коммунальные услуги и капитальный ремонт.

При проверке уровня доходов льготника органы социальной защиты делают запросы в ФНС, в которой имеются сведения о подоходной декларации, которую должны сдавать все арендодатели. Так становится известен размер дохода пенсионера и, как следствие, производится снятие льгот.

Как лучше поступить пенсионеру, если он хочет сдавать квартиру официально?

Составление договора и его регистрация – определенная гарантия для пенсионера. По нему, например, человек сможет получить компенсацию за причиненный вред имуществу. При нелегальной аренде осуществить такое вряд ли получится, ведь придется подтверждать наличие скрытого дохода, платить с него за все время налог и неустойку. Поэтому пенсионеры решают оформить все официально. Какой формат отображения доходов в этом случае будет наиболее подходящим? Сразу нужно отказаться от идеи открыть ИП. Она подойдет только тем пенсионерам, которые сдают в аренду сразу много квартир и получают от этого ощутимый доход. Причем саму пенсию будут платить ему как работающему пенсионеру и без различных социальных и региональных доплат. Выбрать вариант с уплатой НДФЛ будет более верно. Особенно, если пенсионер может получить налоговый вычет, например, за покупку той же самой квартиры. Но и в этом случае нужно быть готовым к ежегодной сдаче налоговой декларации 3-НДФЛ. При отображении доходов за сдачу аренды квартиры без регистрации ИП пенсионер статус неработающего не теряет. Поэтому он наравне со своими пожилыми согражданами имеет право на индексацию пенсии и другие доплаты. Но нужно помнить, что многие региональные доплаты для пенсионеров выплачиваются при определенном уровне доходов. Поэтому выплаты, особенно социального характера, могут быть прекращены. Так, например, не получится оформить социальную доплату к пенсии, положенную малообеспеченным гражданам. Сюда же относится доплата на продукты (появилась такая форма помощи не так давно и практикуется пока не во всех регионах). Но как же тогда поступить законопослушному пенсионеру, желающему не скрывать свои доходы, но и не желающему потерять свои надбавки? Идеальный вариант – оформлять договор аренды на другого родственника, который также является собственником квартиры. Налог будет выплачивать уже он.

И ещё.

По закону владельцы жилья должны в обязательном порядке временно регистрировать новых жильцов, которые приехали из иных регионов и арендуют квартиру больше 90 дней. Если же владелец жилья это не сделает, то может получить штраф в размере от 2 до 7 тысяч рублей.

Однако и регистрация жильцов тоже ведет за собой проблемы — собственник сдаваемого жилья может оказаться лишен коммунальных субсидий, зависящих от того, кто проживает в квартире. Так, чтобы получить компенсацию взносов на капитальный ремонт, пожилым людям старше 70 лет необходимо подтвердить, что они живут одни или вместе с пенсионерами либо инвалидами 1−2 группы.

До конца года россиянам надо определить судьбу своих будущих пенсионных взносов: формировать ли накопительную часть или же отказаться от нее. «Газета.Ru» рассказывает о том, как устроена пенсионная система и что нужно знать про пенсии, прежде чем принимать решение.

«Я пришла в банк по собственным делам, а менеджер предложил мне перевести пенсионные накопления в негосударственный пенсионный фонд (НПФ). Сказал, что это деньги будут храниться под хорошим процентом, а иначе я все потеряю, поскольку перевестись можно только до конца этого года», — молодая девушка Валерия не знала о пенсионной системе ничего до тех пор, пока не случился этот разговор в одном из отделений банка. Аргументы показались убедительными, и она согласилась.

Пенсионная система действительно по сложности и запутанности не уступает ЖКХ. Однако если момент погружения в коммунальные платежи можно оттягивать, просто уплачивая нужную сумму, то с пенсиями решение нужно принимать уже сейчас – до конца года осталось меньше 6 месяцев.

Как формируется пенсия

Будущая пенсия делится на две части – страховую и накопительную. Работодатель ежемесячно отчисляет в Пенсионный фонд России (ПФР) взносы на сумму равную 22% зарплаты сотрудника. Из них 16% идет в страховую часть и 6% — в накопительную (отчисляется только лицам 1967 года рождения и моложе).

Причем порог годовой зарплаты, с которой уплачиваются страховые взносы в ПФР, в 2015 году составляет 711 000 рублей. По достижению этой суммы работодатель уплачивает 10%, однако они уже не влияют на размер будущей пенсии. То есть для вас неважно, получаете ли вы 59 250 рублей в месяц или, например, 100 000 рублей в месяц.

Страховая часть используется для выплаты текущий пенсий – то есть сегодняшним пенсионерам. А накопительная остается на счете гражданина и он может ее инвестировать.

Автоматически накопительная часть пенсии переходит в ПФР, где ее дальше инвестирует управляющая компания ВЭБа. Однако каждый гражданин может выбрать другую УК или же вовсе отдать деньги в негосударственный пенсионный фонд (НПФ).

Однако с 2014 года вступил в силу мораторий на накопительную часть. То есть все отчисления работодателей с тех пор не разделялись на две части, а шли целиком в страховую. Этой весной НПФы, которые вошли в систему гарантирования (то есть фактически прошли лицензирование) начали получать замороженные накопления. С полным списком можно ознакомиться на сайте Агентства по страхованию вкладов (АСВ).

Пока власти заявили, что в следующем году накопительная часть вернется, однако дискуссии на этот счет все еще идут.

Решение нужно принять до конца года

До конца года всем гражданам необходимо сделать выбор – сохранить ли накопительную часть или же отказаться от нее, чтобы все отчисления направлялись в страховую часть.

На пенсионном рынке есть такое понятие – «молчуны» — это те, кто никогда не подавал заявление о смене управляющей компании или выборе НПФ. То есть фактически большая часть населения. Если до конца года эта категория граждан не подаст заявление о сохранении накопительной части, то больше она пополняться не будет – все взносы будут перечисляться в страховую часть. Те же, кто хоть раз вы жизни успешно подавал заявление, по-прежнему будут накапливать 6%.

Вариант 1: оставить все как есть — накопительная часть в Пенсионном фонде

Если страховщиком накопительной части является ПФР, то ваши средства инвестирует государственная управляющая компания ВЭБа («Внешэкономбанк»).

Она вкладывает пенсионные накопления граждан в два инвестиционных портфеля – базовый и расширенный.

Автоматически накопления граждан инвестируются в расширенный портфель. Сюда входят государственные ценные бумаги, корпоративные ценные бумаги российских эмитентов, гарантированные РФ, банковские депозиты в рублях и иностранной валюте, ипотечные ценные бумаги, облигации международных финансовых организаций.

Если гражданин хочет, чтобы его накопления инвестировались только в государственные ценные бумаги и корпоративные облигации российских эмитентов (базовый портфель), нужно до 31 декабря подать заявление в местное управление ПФР.

Можно сменить управляющую компанию.

На сайте ПФР публикуются отчеты о том, какую доходность показывали инвестиции разных управляющих компаний, с которыми у фонда заключены договоры доверительного управления.

Государственная УК (ВЭБа), в которую автоматически попадают накопления граждан, показывала за годы работы среднюю доходность в 7,17% годовых при базовом портфеле и 6,85% при расширенном (который используется автоматически). За последние три года показатели – 5,03% и 6,22% годовых соответственно. Доходность инвестирования по итогам 2013 года составляла 6,9% при базовом портфеле и 6,71% при расширенном.

В 2014 году доходность пенсионных накоплений всех УК оказалась ниже инфляции – всего 0,94%. При этом 12 управляющих компаний, включая государственную, показали убытки. Доходность ВЭБа составила всего 2,68%.

«По закону, в случае получения убытков, система сохранности пенсионных накоплений гарантирует гражданам выплату только суммы страховых взносов, поступивших в Пенсионный фонд России на формирование накопительной пенсии. У граждан 1967 года рождения и моложе есть право отказаться от дальнейшего формирования накопительной пенсии за счет страховых взносов работодателей по ОПС и формировать только страховую пенсию, защита которой от инфляции гарантируется государством», — сообщал ПФР.

Напомним, годовая инфляция в России в 2014 году составила 11,4%, в 2013 году – 6,5%, в 2012 году – 6,6%. Годовая инфляция в июле этого года ускорилась до 15,6%. По итогам года Минэкономразвития ожидает 10-10,5%.

Вариант 2: перевести накопления в НПФ

После критики президента Владимира Путина НПФ стали отчитываться о том, как они распоряжаются пенсионными накоплениями. Если раньше половина средств приходилась на депозиты в банках, то теперь Минфин пообещал скорректировать инвестиционную декларацию, чтобы эти деньги «в большей степени работали на экономику».

По последним данным, которые приводила «Газета.Ru», почти половина всех новых инвестиций НПФ – 230,1 млрд руб., – пришлась на облигации российских эмитентов, включая инфраструктурные, ипотечные и банковские.

Всего этой весной замороженные средства — около 550 млрд рублей — получили 24 НПФ, до 1 марта вошедшие в систему гарантирования.

Недавно пенсионный рынок пережил первый масштабный отзыв лицензий у НПФ.

Подробнее об этом «Газета.Ru» писала ранее. Если лицензия отозвана у НПФ, который не входит в систему гарантирования, граждане теряют инвестиционный доход, но сами взносы возвращаются. Если же у фонда, который в систему гарантирования входит, то доход может быть компенсирован Агентством по страхованию вкладов.

«Государством полностью регулируется процесс инвестирования пенсионных средств. Так, по закону НПФ имеют право инвестировать пенсионные накопления только в разрешенные инструменты с максимальной надежностью. Кроме того, в самих НПФ на внутреннем уровне действует система риск-менеджмента, которая допускает инвестирование средств пенсионных накоплений только в доходные надежные активы», — сказал «Газете.Ru» президент национальной ассоциации негосударственных пенсионных фондов (НАПФ) Константин Угрюмов.

С введением с 2016 года возможности 5-летнего периода инвестирования пенсионных накоплений НПФ смогут еще больше диверсифицировать инвестиционный портфель, вкладывая часть пенсионных накоплений в сторону более рисковых, но высокодоходных инструментов, добавил он.

«Также в ближайшее время портфель инструментов инвестирования НПФ дополнится инфраструктурными проектами, ожидаемая доходность по которым будет ощутимо выше уровня инфляции. Это позволит НПФ повысить эффективность работы с пенсионными накоплениями, а застрахованным лицам получить больший доход от формирования накопительной пенсии», — говорит Константин Угрюмов.

Вариант 3: отказаться от накопительной части вообще

Граждане 1967 года рождения и моложе (то есть те, у кого формировалась по закону накопительная часть) до 31 декабря 2015 года могут выбрать: формировать только страховую пенсию или же страховую и накопительную одновременно. «Молчуны», то есть те, кто никогда не подавал заявления о выборе УК или НПФ, автоматически лишаются накопительной части — все взносы в дальнейшем будут направлены на страховую пенсию.

Насколько выгодней оставаться только в страховой части, однозначного ответа нет.

В Пенсионном фонде подчеркивают, что страховая пенсия гарантированно индексируется государством как минимум по уровню инфляции, в то время как средства накопительной пенсии передаются или в УК, или в НПФ и инвестируются ими на финансовом рынке. «Накопительная пенсия не индексируется государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки», — подчеркивают в фонде.

По факту никакого обязательства увеличивать страховую часть на величину инфляции нет, парирует гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов.

«Все что рассчитали по сложной формуле (учитывая стаж, возраст, заработок), умножается на коэффициент, а коэффициент определяется правительством каждый год в зависимости от состояния бюджета. То есть по большому счету размер страховой пенсии зависит от возможностей государства. Прошлые годы действительно она росла на величину инфляции, но что будет дальше можно только гадать», — говорит эксперт.

Чем руководствоваться при выборе

«Вкладывают деньги в первую очередь в фондовый рынок, а также в банковские депозиты и некоторые объекты недвижимости. А прошлый год был для фондового рынка совершенно провальный, — объясняет провал в доходности по итогам 2014 года Сергей Околеснов. — При этом в конце прошлого года, когда ставки по депозитам стали расти вверх, многие управляющие пенсионными деньгами постарались воспользоваться ситуацией и переложить часть активов в депозиты, насколько это разрешено законодательством (до 60%). Поэтому в этом году как минимум по этой части активов стоит ждать существенного роста».

Эксперт уверен, что в этом году доходность будет больше, чем в прошлом, однако перегонит ли она инфляцию будет зависеть от состояния рынка во втором полугодии.

«Самое главное — это диверсификация. Пенсионные накопления, к сожалению, можно отдать только одному оператору — либо ПФР, либо НПФ. И здесь по статистике НПФ традиционно обыгрывали ПФР по одной просто причине – у них с точки зрения законодательства более широкая возможность выбора финансовых инструментов для вложений», — говорит эксперт.

Он рекомендует доверять деньги НПФ, у которого есть несколько управляющих компаний: «Соответственно ваши деньги будут рассредоточены равномерно по нескольким управляющим и это будет в данном случае диверсификация. А фонды следует выбирать, конечно же, из соображения сохранности и надежности вложений: из 80 фондов, которые существуют, 29 вошли в систему гарантирования, значит что накопления в этих фондах гарантируются государством в лице АСВ». Также следует обращать внимание на доходность за предыдущие отчетные периоды.

«Накопительная система имеет в России свои риски. Пример номер раз – НПФы господина Мотылева. Пример номер два – мы видим, что за все годы доходность пенсионных накоплений была существенно ниже инфляции, депозитов Сбербанка и других соотносимых индикаторов, что свидетельствует как минимум о недостаточно эффективном управлении», — в свою очередь отмечает замдиректора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин.

Впрочем, и те, кто разбираются в пенсионной системе, и то кто вовсе нет, по привычке не возлагают больших надежд на сохранность средств как в одном, так и в другом случае. И уж тем более не рассчитывают на доходность. «Я никуда не переводил свои средства и не собираюсь. Все равно через десятки лет, когда наступит время выплат, в пенсионной системе все снова поменяется», — говорит Александр, который активно работает на финансовых рынках.

«Мне показалось, что это не принципиальная процедура и она просто напросто не стоит моих усилий. Сколько бы процентов ни заработал ВЭБ или НПФ, пенсионных накоплений мне все равно хватит только на удовлетворение минимальных потребностей», — делится соображениями Петр, экономист по образованию.

Его пенсионная стратегия заключается в другом: уйти на пенсию как можно позже и иметь занятие, которое приносит дополнительный доход. «А также нужны собственные накопления», — считает он.

«Мне 57 лет. Год назад я вышла на пенсию. Честно говоря, никогда раньше не думала, что выход на пенсию станет для меня трагедией. Сколько себя помню, мечтала о том, что когда-нибудь наступит время, когда не нужно будет сломя голову нестись на работу, когда можно будет заниматься тем, чем действительно хочется, не выкраивать минуты на то, чтобы прибраться в квартире и приготовить вкусный ужин. Но все оказалось не так. Я не знаю, куда себя деть. Первая неделя моей новой жизни ушла на то, чтобы выспаться и сделать генеральную уборку в квартире. Еще неделю я гостила у дочери (она недавно переехала в другой город), а потом все! Я встаю утром, и начинается очередной пустой день. Я не привыкла часами смотреть телевизор — сериалы не переношу на дух. В магазин мне идти незачем, много ли надо одинокой женщине — я вполне могу обойтись пакетом кефира и парой бутербродов. Со здоровьем у меня все в порядке, а получается, что я похоронила себя заживо. Раньше, приходя с работы, я так уставала, что времени на грустные мысли у меня просто не было. А теперь я постоянно думаю о том, что пришла старость. Что больше я никому не нужна — дочь давно выросла, с внуками сидит ее свекровь, которая живет в том же городе. Муж умер 7 лет назад. Бывает так, что в течение недели я не произношу ни одного слова. Новую работу я найти не могу — кто возьмет меня в таком возрасте? А ведь раньше я пользовалась уважением коллег, считалась хорошим специалистом, меня ценило начальство. А что теперь? Получается, с выходом на пенсию мне остается только ждать смерти?» Нина Михайловна, Московская обл.

К сожаленью, для многих людей выход на пенсию сопровождается отнюдь не радостью, а стрессами, тоской и апатией. В голову приходят мысли о надвигающейся старости, о том, что нужно уступить свое рабочее место молодым, что на работе уже могут обойтись без них. Особенно сильно от «пенсионного стресса» страдают те, кто на работе был занят активной творческой деятельностью, и те, кто живет один, вдали от детей и внуков. Для них выход на пенсию порой становится самой настоящей трагедией. А ведь хочется, чтобы пребывание в статусе пенсионера было не хуже, чем юношество или зрелость. О том, как приспособиться к своему новому социальному статусу и продолжать получать удовольствие от жизни после выхода на пенсию, рассказывает психолог Ирина Васильева.

Шаг за шагом

С приближением пенсионного возраста человек проходит несколько этапов. Первый — так называемая предпенсионная фаза. Пенсия видится вам в отдаленном будущем, но при этом возникает чувство тревоги. Многие в этот период начинают откладывать деньги, начинают обустраивать дачные участки, где планируют проводить значительную часть времени после выхода на пенсию, кто-то начинает присматривать себе хобби. Этот подход совершенно правильный. Ведь после такой подготовки люди перестают бояться ухода с работы.

Следующий этап носит романтическое название «Медовый месяц». Он начинается сразу же после выхода на пенсию. Человек испытывает чувство эйфории от обретенной свободы — уже не нужно никуда спешить, можно заниматься любимыми делами. Но, к сожалению, вслед за «медовым месяцем» часто наступает фаза разочарования, которое, как правило, возникает оттого, что картинка пенсионной жизни, которую человек нарисовал в своем воображении, не соответствует реальности. Например, вы были уверены, что с выходом на пенсию вы посвятите себя воспитанию внуков, а дети отказываются от вашей помощи. Или вы подобрали себе некое хобби, а состояние здоровья не позволяет заниматься любимым делом. У многих фаза разочарования сменяется этапом переориентации и стабильности — человек начинает осознавать свои слабые и сильные стороны и подбирать соответствующее занятие. Но есть люди, которые, несмотря на все усилия, так и не могут найти себя.

Главное — уверенность в себе

Отечественные и зарубежные психологи сходятся во мнении (и это подтверждается многочисленными исследованиями), что лучше всего приспосабливаются к выходу на пенсию люди со средней и высокой самооценкой. Именно поэтому тем, кто никак не может смириться со своим новым статусом, в первую очередь необходимо начать лучше относиться к себе. Почаще вспоминайте свои достижения, не корите себя за сделанные ошибки, каждую маленькую победу (например, вы совершили выгодную покупку или поделились с соседкой рецептом фирменного пирога) воспринимайте как большой успех.

Вы в ответе за свою жизнь

Старайтесь не перекладывать ответственность за свою жизнь на кого-то другого. Многие пенсионеры считают, что в их плохом настроении и ощущении ненужности виноваты окружающие: дети, которые не хотят жить с престарелыми родителями, бывшие начальники, которые отправили на пенсию ценного специалиста, друзья, которые редко заходят в гости. А ведь за свою жизнь должны отвечать вы сами. И живете вы в первую очередь для себя. Многим кажется, что нет нужды готовить для себя вкусный обед — мол, можно поесть и полуфабрикатов, не стоит убирать квартиру — все равно никто не заходит, и т. д. Однако делать все это необходимо. Пусть сначала через силу, заставляя себя. Но со временем эти простые повседневные действия помогут вам справиться с тоской и плохим настроением.

Найдите занятие по душе

Конечно же, лучший способ безболезненно пережить выход на пенсию — найти занятие себе по душе. Одна моя знакомая после выхода на пенсию занялась устройством цветника под собственными окнами. Кстати, садовые работы сделали ее самой популярной личностью в подъезде. Соседи, которые много лет даже не знали имени моей знакомой, начали с ней общаться. Она перезнакомилась со всеми жильцами дома и с некоторыми из них завела настоящую дружбу.

Еще одна проблема, с которой сталкиваются «начинающие пенсионеры», — неумение общаться с людьми «просто так», не по делу. Многим кажется, что люди могут воспринимать такие «беседы ни о чем» как назойливость. Это совсем не так. Одиноких людей очень много. Не стесняйтесь, если кто-то не хочет поддерживать с вами диалог, это вовсе не трагедия. Многим в поиске новых знакомых помогает… собака. Заведите четвероногого друга. Собачники — особая каста, у них всегда найдется тема для беседы и компания для прогулки.

Рассмотрим на конкретных примерах, что каждый из нас может сделать к пенсии. Начнем со старших, кому на пенсию через несколько лет.

Статья посвящается памяти талантливого математика и прекрасного человека Бориса Дорофеева, слишком рано ушедшего из жизни

Трудящийся не поспевает за пенсионными реформами

Как справедливо заметили авторы статьи о пенсии в Википедии «В постсоветской России пенсионная реформа происходила практически непрерывно». Отсюда делается вывод, что копить на пенсию бесполезно, так как «когда мне выходить на пенсию, все поменяют или разворуют, не стоит и заморачиваться».

Давайте вместе посмотрим, так ли это?

Вот, коммент нашего читателя Юрия из Ленинградской области, он первый обратился к нам за консультацией. Аналогичные комменты будем рассматривать в следующих статьях в порядке очереди.

Мне 57 лет, по основной специальности: судовой радист с высшим образованием, но меняю уже четвертую спец., так как профессия радиста умерла еще в 90-х. Последние годы тружусь в ВПК, сисадмином, компьютерного диплома нет. В итоге: до пенсии 6-ть лет, текущую работу могу потерять хоть завтра, на моем заводе текучка страшная, в первый год увольняются больше 50%. Сменить работу не могу, в моем городе выбор небогатый (Сосновый Бор, ЛО). В планах у меня, если уволят, уехать на дачу и попробовать выживать там, а квартиру сдать. Либо идти в индивидуалы и кормится тем, что заплатят нынешние пенсионеры.

Как узнать размер пенсионных накоплений?

Первым делом, посоветовали Юрию, засучив рукава, уточнить свои пенсионные права в Личном пенсионном кабинете на сайте ПФР. Напомним, что попасть туда можно с подтвержденным аккаунтом Госуслуг.

Результат был обескураживающий.

Не стоит пугаться, если баллов мало

За свою немаленькую трудовую биографию Юрий заработал чуть меньше 8-ми лет стажа и 6.5 баллов. Пришлось начать «расследование», благо Личный кабинет достаточно информативен. Жмем на цифры стажа или баллов и открываем их расшифровку.

- В личном кабинете отображена информация, начиная с 1998 года. Остальное нужно подтвердить самому, сделав запросы работодателям.

- Учитывают также периоды службы в Вооруженных силах, что подтверждается военным билетом.

- Не забываем и об уходе за детьми-инвалидами, инвалидом 1-ой группы или пожилыми лицами (от 80-ти лет), их учитывает ПФР по заявлению с момента его подачи.

- В стаж входит и нахождение в статусе официального зарегистрированного безработного.

Сделайте запрос работодателю, чтобы добавить стаж и баллы до 1998г.

Уточненный баланс личного пенсионного счета выглядел лучше. Настроение поднялось, работа пошла веселее. 🙂

Когда мужчине на пенсию?

Пенсионный возраст для женщин

Теперь следовало уточнить, в какой точке траектории полета к «заслуженному отдыху» находится Юрий. В том же Личном кабинете ПФР есть ссылка в подвале страницы: Задать вопрос онлайн. Нажав, попадаем в Центр консультирования. Раздел добротный, но найти нужную инфу не всегда легко. Вот, что подсказало Юрию о сроке выхода на пенсион (табличка справа, а слева женщины).

Сколько нужно баллов и стажа?

Итак, Юрий, если не изменится закон, может рассчитывать на страховую госпенсию к 2024 году (год рождения 1961). По новой формуле (справочный раздел: Пенсионная формула) нужно иметь 15 лет стажа и 28,2 балла (коэффициента). А их не хватает: 24.5 балла.

Теперь, со стажем и баллами полная ясность.

Если Юрий сохранит работу в ближайший год, то беспокоится не о чем. Потом наступает известный 5-ти летний период, в который уволить предпенсионера не просто. Предприятие оборонного комплекса, скорее всего, не разорится. Трудящимся других отраслей будет сложнее, работодатели могут легко обойти указанный запрет, обанкротив свою фирму. А трудоустройство в пожилом возрасте нереально во многих регионах РФ.

Спасаемся при увольнении и от министерской диеты

- По завершении оплачиваемого срока в статусе безработного, если не помогло переобучение, имеет смысл оформить уход за инвалидом или престарелым. Это даст 1.8 пенсионного балла и год стажа. Плюс, выплачивается компенсация 1200 рублей в месяц, что на прокорм явно мало, даже, по меркам министерской диеты. Остальное придется добывать случайными заработками. Впрочем, можно одновременно ухаживать за любым количеством престарелых (инвалидов).

- Другой вариант предложен самим автором: переехав на дачу, сдавать жилье. Среди моих бывших дачных соседей под Питером таких было большинство. Но все жаловались на состояние жилья после аренды.

- Уход в самозанятость сложнее и не гарантирует результата. Впрочем, несколько удачных примеров, которые могли бы пригодится, мы нашли. О них стоит рассказать подробнее.

Монетизируем частный дом на проезжей дороге

Взгляните на фото. Этот самодельный зоомагазин расположен в центре Старого Петергофа (пригород Питера) на улице Веденеева. Она достаточно оживленная, так как соединяет жилой массив с железнодорожной станцией. Владелец частного дома, который виден на втором плане, поставил на своем участке стандартный контейнер, превратив его в лабаз. Насколько я знаю, ранее, он работал в крупной сетевой структуре, как раз, в отделе зоотоваров. За пенсию этот человек может не волноваться. 🙂

Квартира на первом-втором этаже многоквартирного дома

А, вот, пример монетизации «неудобной» квартиры на первом этаже (бульвар Новаторов в Питере). Когда-то это было служебной жилплощадью, переведеной в нежилое помещение в 90-х годах. Сейчас, тут один из медцентров Хеликс (анализы). Год назад аренда площади в 37 кв.м. обходилась фирме в 60.000 рублей. И ставка аренды только растет. Излишне говорить, что владелец не озабочен, как прожить на одну пенсию.

Где взять оборотный капитал?

Отчасти, решить вопрос помогут личные пенсионные накопления. Причем, они есть у всех, кто работал официально. В том же разделе Личного кабинета «О сформированных пенсионных правах» есть ссылка: Информация о пенсионных накоплениях. Перейдя по ней, мы узнали, что у Юрия уже накоплены 25.098 рублей, из которых 7.537 это накопительная пенсия тех лет, когда она формировалась всем трудящимся, включая лиц старше 1967 года, а 17.560 денежка, накопленная в рамках Программы софинансирования. Юрий вступил в эту программу в 2013, длится она 10-ть лет, еще можно поднакопить. Но важно не переплатить. Дело в том, что эти средства будут выплачены единоразово лишь при условии, что накопительная пенсия составит 5% и менее от страховой. В противном случае, их «размажут» не менее чем 10-ть лет.

Стало быть, надо сделать расчет.

Размер накопительной пенсии определяется, исходя из накопленной суммы, деленной на 246 месяцев. В нашем примере, 25.098 разделенные на 246 дадут 102 рубля в месяц. Минимальную страховую пенсию мы получаем с помощью пенсионного калькулятора, это около 7.600 рублей, от которых 5%=380 рублям (102 взнос в Программу софинансирования нужно платить до 31 декабря , после чего в следующем квартале, в 20-дневный срок, известить об этом отделение ПФР, что удобно сделать через Личный кабинет (ЛК). Пользуясь случаем, хочется отметить неплохой функционал кабинета. В сравнении с многочисленными глюками ЛК налоговой службы, пенсионный явно выигрывает.

Результатом накопительства может стать некоторая «подушка безопасности», получить которую можно по достижении прежнего пенсионного порога: 55 лет у женщин и 60-ти у мужчин, правда, только в том случае, когда у предпенсионера достаточное количество баллов и стажа. В рассматриваемом случае, предпенсионер получает=25.098 + 12.000х2х4 (увеличенный в 2 раза взнос за 4-е года до 60-ти лет)= 121.098 рублей.

Пенсионные баллы можно купить

Как видно из примера, иногда покупка баллов полезна. Чтобы их купить, следует заключить договор с ПФР, перечислив фонду денежную сумму, рассчитанную по формуле= МРОТ на начало года х 26% х 12 месяцев (в 2018 это чуть меньше 30.000). После некоторого раздумья с Юрием, решили баллы, сейчас, не покупать. Сохраним эту возможность до завершающего этапа получения накопительной пенсии.

Как увеличить (накопить) пенсию?

По просьбе Юрия не озвучиваем его будущую пенсию по причине нищенского размера. Предпенсионеру уже поздно предпринимать шаги по увеличению. Но кое-что накопить, в его конкретном случае, можно.

Зарплата составляет 26.000 рублей, из которых можно откладывать на пенсион не менее 6.000 в месяц. Около 10.000 могут дать родственники, у которых неплохая пенсия, как у блокадников. Плюс, есть возможности для подработки. Остается найти инструмент накоплений.

В чем копить на пенсию?

Вот тут-то собака и зарыта…

Депозиты и валюту Юрий, сначала, отклонил. Не греют душу предпенсионера банковские проценты. Валюта лучше, но у Юрия к ней недоверие.

Поможет ли предпенсионеру НПФ?

Обратились в НПФ, а точнее, к однокашнику, возглавлявшему тогда фонд Сбербанка в Туле. И адресовали ему два вопроса:

- В чем копит на пенсию лично он? — ответ был простой. С накопительной пенсией не связываюсь, так как получить ее смогу лишь в 65-ть, а до тех лет просто не доживу, проблемы с сердцем (увы, наш друг был прав, он скончался несколько лет назад).

- Какой НПФ он порекомендует? — конечно, был рекомендован Сбербанк или другой крупный фонд, типа Благосостояния. Выбрали НПФ Сбербанк.

Позвонили в фонд, надеясь узнать адрес их филиала в Петербурге и задать пару вопросов. С нами общалась «сотрудница» коллцентра Светлана. По ходу беседы выяснилось, что мы разговариваем с роботом. Адрес нам почему-то не назвали и на вопросы отвечали пересказом нормативных документов.

Короче, мы вернулись туда, откуда начали. В чем копить?

Здравое размышление подсказало, что НПФ не идеальное хранилище ваших сбережений. Как видно из выписки с индивидуального счета, выложенной выше, АСВ гарантирует лишь первоначальную сумму взносов без доходов от инвестирования. По действующему на текущий момент закону этими накоплениями можно воспользоваться одновременно с госпенсией, проще говоря, лишь достигнув 65-ти лет и заработав страховую пенсию. А в надежде дожить до нее остается уповать лишь на Всевышнего. Лично я предпочел бы вексель, обеспеченный золотом (если такой бывает). 🙂

Когда государство определится с концепцией Индивидуального пенсионного капитала (ИПК), появится смысл обдумать выгодность фондов. Пока, его нет.

Золото как палочка-выручалочка?

Есть мнение, что золото является наиболее безопасной формой сбережений, которая позволяет избежать любых рисков и кризисов. Однако, весь мой опыт банковского работника подсказывает, что и тут много подводных камней. Начнем с того, что с золотыми инвестициями банкиры связываются крайне редко, когда речь идет об их личных деньгах. Также, как страховщики неохотно страхуют свои риски, включая негосударственную пенсию. Есть и исключения.

Так кто же рекомендует инвестиции в золото?

Вот, для примера советы от Прайм «Как накопить золотой запас на старость?». Кто же предлагает в ней предпенсионеру купить золото, давайте посмотрим их имена: Открытие-брокер, Промсвязьбанк, УБРиР и т.д. Как видите, в первых рядах продавцов не самые благонадежные компании. Случайно ли.

А посему взяли себе на заметку лишь один вариант, упомянутый в статье, обеспеченный золотом ETF для внимательного изучения всех за и против.

Читайте также: