Как не зависеть от пенсии в будущем

Клуб Ленивого Трейдера

Собственный Пенсионный Фонд или как не зависеть от государства

Вы наверняка уже не раз задумывались над тем, почему во всех серьезных печатных изданиях, по телевизору, в интернете говорят, что уровень жизни в России очень даже не плохой. Зарплаты растут, пенсии тоже. Но вы заглядываете в свой кошелек и видите… ни чего вы там не видите!

Давайте рассмотрим некоторые цифры, которые публикуют СМИ по данным статистических агентств.

На конец 2015 года, средняя заработная плата для жителей России составляла 25363 рублей, а средний размер пенсии 13900 рублей. Для простого человека это пусть и не огромные деньги, но даже невооруженным глазом видно, что данные более чем завышены.

Если разобраться, то при подсчете этих данных берутся доходы олигархов и людей находящихся за чертой бедности. Как по мне, так это не правильно, ведь между этими категориями огромнейшая разница!

Получается, что 20% едят мясо, 80% капусту. В среднем мы едим голубцы. Но какие-то эти голубцы неправильные! Печальная картина. Особенно если учесть, что минимальный размер оплаты труда (МРОТ) составляет каких-то 6204 рублей. А еще минус подоходный налог 13%. И это при том, что прожиточный минимум балансирует в районе 10000 рублей на душу населения. Жесть…

В Российском государстве правят бал две огромнейшие финансовые структуры. Центральный банк и Государственный Пенсионный фонд. ЦБ мы трогать не будем, так как он в основном занят решением международными финансовыми взаимоотношениями, контролем золото-валютного запаса страны и контролем инвестиционно-банковской системы. Нам же сейчас интересен именно Пенсионный фонд. Ведь именно от него зависит, доживем ли мы до своей пенсии и куда пойдут наши пенсионные отчисления.

Будучи молодым офицером в рядах вооруженных сил, я застал времена, когда с нашего денежного довольствия не удерживались налоги. Но тогда еще были даже пайковые 20 рублей в сутки, бесплатный проезд в городском транспорте, а так же много других льгот. Но при этом получка была – «кот наплакал», да еще выплаты периодически задерживали.

Со временем большинство льгот исчезло, довольствие начали поднимать, ну и соответственно начали делать налоговые вычеты.

По сути ПФ – это огромнейший мыльный пузырь под защитой государства.

Рабочий класс постоянно делает выплаты в ПФ с целью создания собственной пенсии. ПФ инвестирует наши деньги в ценные бумаги, как правило это государственные облигации, которые обладают наименьшим риском и приносят максимум 3% прибыли в год.

Если для расчетов брать размер средней заработной платы 25363 и средней пенсии 13900, то получается, что на содержание одного пенсионера приходится 1,82 работающих. Не густо. Кто-то получает пенсии по 50000-100000, но подавляющее большинство не более 11000 в месяц.

Вместо того, чтобы увеличить МРОТ и тем самым принудить работодателей платить зарплату больше и соответственно увеличить пенсионные отчисления. Государство идет на различные хитрости связанные с увеличением пенсионного возраста, в надежде на то, что мы не доживем до своей пенсии. А если и доживем, то после этого счастливого момента проживем не долго и все наши отчисления от зарплат останутся у них.

Продолжительность жизни в России:

женщины 77 лет

мужчины 65,6 лет

Возраст выхода на пенсию в России

женщины 55 лет

мужчины 60 лет

Из этих данных можно понять, что слабый пол и живет дольше и на пенсию выходит раньше, а у мужчин вообще печальная картина получается.

Минимальный рабочий стаж для получения страховой пенсии будет ежегодно увеличиваться на один год: с 6 лет в 2015 году до 15 лет в 2025 году. По новым правилам размер страховой пенсии зависит от индивидуального пенсионного коэффициента, который определяется трудовым стажем, размером уплаченных страховых взносов и возрастом выхода на пенсию.

Получается что, для того чтобы заработать минимальную пенсию, нам необходимо проработать 15 лет, НО! Чтобы все не бросились расчищать закрома ПФ, в законодательстве ясно сказано, что пенсию мы сможем получать после наступления пенсионного возраста. Поэтому нам ни чего не остается, как продолжать работать, увеличивать свой трудовой стаж и делать постоянные отчисления в ПФ. Смысл в этом конечно есть, но в прозрачность данной системы верится с огромным трудом.

В отличие от индивидуальных предпринимателей, плательщики налога на профессиональных доход не обязаны платить пенсионные взносы. С одной стороны, это привлекает людей с нерегулярным доходом: если нет заработка, то и платить государству ничего не нужно. С другой стороны, это же и отталкивает. Бытует мнение, что самозанятые останутся без пенсии вообще. Но это не совсем так.

Давайте попробуем разобраться, на какую пенсию точно могут рассчитывать плательщики налога на профессиональный доход, как им заработать на нормальное пособие и какими лайфхаками воспользоваться, чтобы и самозанятым быть, и пенсию нормальную получать.

Какие пенсии есть в России

Сейчас в России есть несколько видов пенсий. Самая простая и маленькая — социальная. Ее получают инвалиды, сироты, дети, потерявшие кормильца. Социальная пенсия положена и по старости — мужчинам с 70 лет, женщинам с 65. Как говорят в Пенсионном фонде РФ, «факт оплачиваемой трудовой деятельности на выплату социальной пенсии не влияет».

Размер социальной пенсии по старости — 5 606,15 руб. в месяц.

Вы можете всю жизнь не работать официально или быть самозанятым, но всё равно получите такую пенсию.

- Еще есть страховая пенсия, которая относится только к участникам пенсионного страхования. Хотя её тоже называют пенсией по старости, просто без слова «социальная». Обычно она больше и наступает раньше. Чтобы её получить, нужно соблюсти сразу несколько условий:

- Достичь определенного возраста. Сейчас это 65 лет для мужчин и 60 для женщин.

- Накопить минимальный трудовой стаж.

- Заработать нужное количество пенсионных баллов. Баллы зависят от зарплаты, начисляются за трудовой стаж, уход за ребенком или нетрудоспособным гражданином, военную службу — весь перечень перечислен в ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ.

Сейчас норма для выхода на пенсию — минимум 15 лет стажа и 30 баллов.

Вот перечень исключений — тех, кто может выйти на пенсию раньше и накопить меньше баллов.

Размер страховой пенсии зависит от количества баллов и стажа и рассчитывается для каждого конкретного человека, но он точно будет больше социальной пенсии. Узнать, сколько у вас стажа и баллов, можно с помощью портала Госуслуг.

Страховую пенсию самозанятому просто так не дадут.

Как самозанятому получить страховую пенсию

Сейчас есть два варианта, оба законные. Суть в том, что самозанятому нужно как-то накопить на своем индивидуальном пенсионном счете трудовой стаж и пенсионные баллы.

Работать и быть самозанятым одновременно

Вы можете устроиться на работу — закон не запрещает совмещать обычную трудовую деятельность и самозанятость. Если вас берут на работу официально, по трудовому договору, то вы становитесь участником обязательного пенсионного страхования.

Взносы в пенсионный фонд, которые затем «превращаются» в баллы, будет платить работодатель. Также будет начисляться и стаж.

Если вы работаете по трудовому договору, то налоги с вашей зарплаты тоже платит работодатель — это НДФЛ, 13 %. Деньги, которые вы получаете от него, не нужно проводить через приложение для самозанятых и выдавать чек — иначе система подумает, что это ваш дополнительный доход, и насчитает ещё налог.

С зарплаты налог платит работодатель. Дополнительный доход — это самозанятость, вы выписываете чеки. Пенсионные баллы и стаж копятся без вашего личного участия.

Платить самому

Это называется добровольным пенсионным страхованием — вы можете докупить себе стажа и пенсионных баллов, если хотите получать в старости страховую пенсию.

Как начать платить за будущую пенсию

Платить нужно до 31 декабря того года, который хотите использовать в пенсии. Если хотите, чтобы 2020 год засчитали как трудовой стаж, заплатить нужно до 31 декабря 2020 года.

Подайте заявление

Чтобы стать участником программы добровольного пенсионного страхования, нужно подать заявление в Пенсионный фонд:

- Можете распечатать установленную законом форму, заполнить её и отнести в ПФР вашего региона.

- Либо можно сделать это через приложение «Мой налог» для самозанятых, автоматически.

В приложении нажимайте «Прочее», потом «ПФР» — это доступ к регистрации в добровольной программе.

Сколько нужно платить

У обычных граждан сумма добровольного взноса за год стажа зависит от МРОТ. Для самозанятых устанавливаются особые ставки — в 2020 году это 32 448 руб.

Уточнить актуальную стоимость можно в отделении ПФР или в приложении «Мой налог» — нужную сумму за год стажа сервис покажет после регистрации в программе. Платить взносы можно сразу всей суммой или разделив её на любые части. Если заплатите ниже фиксированной суммы, в стаж зачислят пропорциональный период.

Как переводить деньги

Реквизиты для квитанции на оплату можно сформировать через электронный сервис ПФР. Платить можно через приложение «Мой налог», с банковской карты.

Еще один вариант — стать ИП

Если вы платите раз в год всю фиксированную сумму за добровольное страхование пенсии, возможно, вам будет дешевле перейти на ИП. Например, на упрощенную систему налогообложения — там тоже нет проблем с бухгалтерией, а если работаете только с организациями, можно не покупать кассу и платить те же самые 6 % налога.

Но самое главное — индивидуальные предприниматели могут уменьшить налог на сумму обязательных взносов — и пенсионных, и медицинских.

Вот как это работает, на примере. Допустим, вы работаете только с юридическими лицами. Зарабатываете в пределах 100 000 в месяц. Общий годовой доход — 1,2 млн руб.

Как самозанятый вы заплатите 72 000 руб. налогов и 32 448 руб. за добровольное пенсионное страхование. Итого — 104 448 руб. за год.

Как ИП — налоги те же самые, 72 000 руб. Взносы составят — 40 874 руб. фиксированных плюс 1 % сверх 300 000 в ПФР — это ещё 9 000 руб. Итого — 49 874 руб. Но взносы идут как вычет, поэтому платим только налоги — 72 000 руб. в год.

Нельзя сказать, что быть ИП всегда выгоднее, в том числе для получения пенсии. Как минимум всё зависит от регулярности дохода. Если вы используете самозанятость как подработку, лучше оставить всё как есть и платить взносы. Или вовсе найти работу с «белой» зарплатой.

В любом случае, перед участием в добровольной пенсионной программе, всё внимательно посчитайте. Может быть, выгоднее будет стать ИП, найти обычную работу, инвестировать эти деньги или просто положить их банк.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Почему не стоит рассчитывать на деньги от государства?

У Пенсионного фонда России вообще будут деньги?

Какая у меня будет пенсия, если я всё-таки доживу?

И что мне теперь делать?

Как можно гарантировать безбедную старость?

Так куда вкладывать?

Что необходимо знать?

Где лучше открыть брокерский счёт?

На основе чего принимать решения?

А что делать, если совсем лень разбираться?

Не надейтесь на достойную пенсию, даже если у вас неплохая официальная зарплата. Лучше начните откладывать и учитесь правильно инвестировать.

Финансовый директор и основатель «Крафтовых финансовых решений», финансовый директор Kiwitaxi.

Почему не стоит рассчитывать на деньги от государства?

Ежемесячно я отдаю 22% заработка государству для обеспечения собственной старости. С зарплаты в 100 000 рублей получается 264 000 рублей пенсионных взносов в год.

За 45 лет рабочего стажа набирается 11,88 миллиона рублей, и это без компаундирования, то есть без учёта временной стоимости денег.

Сумма приятная, но мне её не увидеть.

Ожидаемая продолжительность Life expectancy and healthy life expectancy

data by country жизни в России — 66 лет у мужчин и 77 — у женщин. Понятно, что цифры условные, но давайте возьмём их за точку отсчёта. Учитывая новый возраст выхода на пенсию (65 лет для мужчин и 63 года для женщин), в будущем выйти на пенсию я едва успею.

У среднестатистической женщины будет ещё 13 лет жизни. При пенсии в 10 000 рублей в месяц это всего 1,56 миллиона рублей за 13 лет.

Итого чистая прибыль государства, полученная от двух разнополых старичков, — 22,2 миллиона рублей.

У Пенсионного фонда России вообще будут деньги?

Разумный вопрос: куда и с какой доходностью инвестирует ПФР?

По данным Основные сведения об инвестировании средств пенсионных накоплений за март 2018 года ПФР инвестирует через 33 управляющие компании. Но на самом деле 98% инвестируется через Внешэкономбанк. Вот расчёт Расчет стоимости инвестиционного портфеля и расчет стоимости чистых активов, в которые инвестированы средства пенсионных накоплений по стоимости чистых активов инвестиционного портфеля.

Погуглите сами, куда на самом деле «вложил» пенсионные накопления ВЭБ. Управляющие фондом не просто не заработали, они потеряли 40% того, что было.

В финансовом балансе известен такой приём — подмена одного актива другим: например, денег ценными бумагами. Для оценки справедливой стоимости активов в частном секторе существует институт аудита. Но никто не аудирует российское государство.

Поэтому я считаю, что благополучное будущее ПФР маловероятно.

Какая у меня будет пенсия, если я всё-таки доживу?

Многих волнует вопрос: если я доживу до пенсии, получу ли я свои деньги и как их посчитают? Но деньги-то не ваши: накопительную часть пенсии отменили ещё в 2014 году (вроде как заморозили). Учитывая динамику ситуации, скорее всего, навсегда.

Ваши отчисления уходят в текущее обеспечение пенсионеров и к вам имеют весьма условное отношение. Пенсия рассчитывается Как формируется и рассчитывается будущая пенсия через ИПК, а это всё же не деньги на пенсионном счёте.

Если по-простому, то ИПК — это лишь коэффициент учёта: кто больше дал, тот больше получит в будущем. И это про распределение имеющегося фонда между пенсионерами, а не про инвестиции и накопление.

Отчисления будут обеспечивать ваши дети и внуки. Так же, как вы сейчас платите за родителей-пенсионеров, бабушек и дедушек. Поэтому, какая у вас будет пенсия, не знает никто, даже ПФР.

pfrf.ru

И что мне теперь делать?

Надеяться только на себя. Включать голову. Выключать лень. Читать рекомендации опытных экспертов.

Так вышло, что вы живёте в государстве с повышенным страновым риском. Страновой риск влияет на стоимость денег и проценты ставки по кредитам. (Именно поэтому у нас с Европой такая большая разница в ставках на ипотеку.)

Но есть и хорошие новости. Вы живёте в прекрасное время: границы размыты, IT и финансы слились в экстазе технологических возможностей.

Ответ на вопрос «Как заработать на пенсию, не жертвуя жизнью сейчас?» довольно прост: научиться инвестировать самостоятельно.

4 правила успешного инвестирования, проверенных на себе

- Создайте постоянный денежный поток. Перечисляйте 10% заработка в собственный «пенсионный фонд».

- Изучите простые и надёжные инструменты инвестирования. Не ведитесь на сложные производные инструменты — чаще всего это развод.

- Максимально снижайте риски. Страновой риск устраните инвестициями в зарубежные инструменты.

Риск дефолта отдельных эмитентов и волатильности доходности портфеля решайте путём диверсификации портфеля активов. Риск банковской системы РФ (либо превышения лимита АСВ) снимите отказом от депозитов. - Вникайте в это так, как будто от этого зависит ваша жизнь. По крайней мере, от этого точно зависит её качество в будущем. Не хватает времени? Проконсультируйтесь у профессионалов.

Как можно гарантировать безбедную старость?

Для начала посчитаем ожидаемый экономический эффект.

Возьмём половину от официальных отчислений в ПФР с той же зарплаты в 100 000 рублей. Допустим, 11 000 рублей в месяц хотя бы на 20-летнем (240 месяцев) промежутке трудоспособности.

Вот пример расчёта собственного пенсионного фонда.

Если обеспечить годовую доходность 8% (это более чем реально), вы сформируете пенсионный капитал в размере почти 6,5 миллиона рублей из каких-то 11 000 рублей в месяц.

Вы можете начать инвестировать в 30 лет, закончить в 50, и у вас останется 15 лет, чтобы покутить. Между прочим, это больше 40 000 рублей в месяц, если разом снять все деньги с инвестиционного счёта и больше не получать проценты.

Вы осознали выгоду? Вложили в два раза меньше, чем в ПФР, копили всего 20 лет, а потом ещё 15 лет наслаждались жизнью на 40 000 рублей в месяц. Ладно, поймали: 40 000 рублей в ценах 2038 года — это не сегодняшние 40 000 рублей, поэтому в таблице есть расчёт по скорректированной ставке на инфляцию (4%). Это означает, что в ценах года достижения 50 лет вы получите 4 034 000 миллиона, а это уже пенсия в размере 25 800 рублей в месяц. Как ни крути, всё равно лучше, чем никакая пенсия от ПФР.

Так куда вкладывать?

Куда пойти, чтобы было просто и надёжно, да ещё и под 8%, — поделюсь личным опытом.

Российский фондовый рынок не вариант. Причём весь: акции, облигации, ПИФы. Да и банки туда же. Во-первых, страновые и политические риски. Во-вторых, валютный риск (рубль всё-таки неустойчив). В-третьих, в РФ никого не интересует ни миноритарный акционер, ни держатель облигаций. Конечный бенефициар российских компаний — генеральный директор со свитой подрядчиков. Вы никогда не проконтролируете, куда они потратят вашу прибыль.

Банковскую систему лихорадит, АСВ не панацея. Особенно в случае, когда вы инвестируете с горизонтом в 20 лет и капиталом свыше 1,4 миллиона рублей.

Единственное, с чем придётся столкнуться на российском рынке, — это брокеры и биржа, но на деле это совсем не страшно и даже бесплатно.

Лучше вкладывать в мировую экономику.

Вся экономика планеты (ну может быть, кроме КНДР) зиждется на парадигме потребления. Это сводится к ВВП стран, а в финансах, в свою очередь, — к прибыли компаний, производящих ВВП.

Прибыли компаний — это рост их капитализации, а капитализация — это стоимость акций. Это значит, что фундаментом (основой прироста стоимости активов) всей финансовой системы мира является рынок акций. Всё остальное вторично.

А как же облигации (бонды)? Это элементарный инструмент привлечения заёмного капитала, но источником его погашения является всё та же прибыль компании.

Знаете, почему компании размещают облигации и берут, по сути, в долг? Да потому, что они заработают 15% с инвестированного капитала, а вам по облигациям отдадут 8%, то есть 7% они получат просто так. Деньги-то были ваши, а не их.

Но это абсолютно справедливо, ведь ваши 8% они обязаны отдать практически при любом раскладе (кроме банкротства), а 15% платить акционерам вообще не обязаны. И тут всё зависит от способности менеджмента генерировать прибыль.

Мы подошли к ключевому принципу инвестиций: доходность прямо пропорциональна риску. Акции более доходны и более рискованны, облигации менее доходны и менее рискованны.

Вы уже поняли, что я подвожу вас к формированию портфеля активов на фондовом рынке. Этого не нужно бояться. Так устроена экономика развитых стран, просто россияне пока по большей части безграмотны в этой области.

Оцените свой риск-профиль, то есть насколько лично вы готовы терпеть временные убытки и какую вы хотите доходность. В зависимости от этого выбирайте акции, или облигации, или их комбинацию.

Выбирайте исключительно зарубежные компании и диверсифицируйте портфель по отраслям. Можно и по странам, но помните, что основной экономический рост — в IT-секторе США.

Что необходимо знать?

Для спокойствия в периоды просадки рынка и пониженной доходности запомните два золотых правила:

- Быть в рынке. Теория финансов говорит нам важную вещь: используя лишь публичную информацию (например, технический и фундаментальный анализ), обыграть рынок на долгосрочном промежутке невозможно. Поэтому бесполезно пытаться заработать больше рынка, зря потратите нервы. Будьте в рынке.

- Кризис не вечен. Времена финансовых кризисов нужно перетерпеть. Существует понятие «психология отложенного спроса». В кризис потребитель предпочитает сохранять. Как только кризис миновал, потребитель начинает потреблять избыточные накопления. Таким образом, после кризиса фондовый рынок ускоряется и быстрее отыгрывает потерянные позиции. Это не касается облигаций, у которых фиксированная доходность (купоны и основной долг вы получите при любом раскладе, кроме одного — дефолта эмитента).

Где лучше открыть брокерский счёт?

Я пробовал разных брокеров и их аналитику. По опыту рекомендую открыть брокерский счет в БКС, потому что здесь не требуют архаизмов типа электронно-цифровой подписи и установки сторонних платформ для торговли.

Для пассивного инвестора будет вполне достаточно веб-интерфейса с СМС-подтверждением ордеров.

На основе чего принимать решения?

Не изобретайте велосипед, пользуйтесь консенсус-прогнозами профессионалов. Информации и сервисов хватает.

БКС Экспресс

Investing.com

Котировки валют, акции, индексы, а также технический анализ, графики, финансовые новости и аналитика.

Finanz.ru

Финансовые новости: статьи, оценки, аналитика мирового финансового рынка, котировки валют и акций в реальном времени.

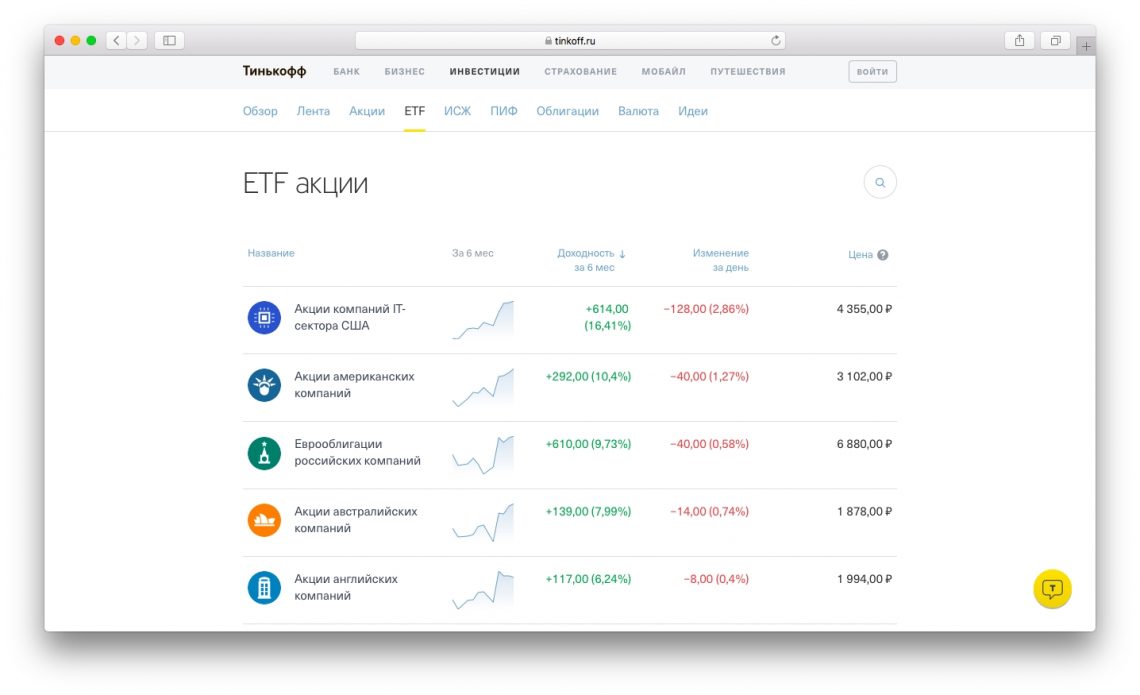

Тинькофф.Инвестиции

Покупка акций компаний и ETF, облигаций, валюты. Бесплатное открытие и обслуживание брокерского счёта.

А что делать, если совсем лень разбираться?

Если искать информацию, разбираться в аналитике и самому собирать портфель вам просто лень, тогда советую купить ETF (Exchange Traded Fund) на готовый портфель активов (акции, облигации, металлы). А ещё лучше — собрать портфель из разных ETF. Взгляните на доходности, каждая из которых превысила 8% годовых.

Об этом модном и эффективном финансовом инструменте стали всё чаще писать в бизнес-изданиях. Читайте, вникайте. Уверен, разберётесь без проблем.

Пожалуй, самая обсуждаемая сегодня тема – предстоящее (скорее именно так – гарантированно предстоящее, а не возможное) увеличение пенсионного возраста: до 65 лет у мужчин и до 63 лет у женщин. Напомним, что соответствующие предложения правительство России уже внесло в Госдуму в виде законопроекта.

Мнений на этот счет множество, спектр их достаточно широкий, начиная от «Люди просто не доживут до пенсии» до «Это вынужденная мера, от нее никуда не деться». Республиканские власти в целом поддержали концепцию «Пенсионный возраст надо повышать».

В любом случае сейчас еще рано говорить о том, какой окончательный вариант пенсионной реформы примет форму закона: проект сейчас отправлен на изучение в регионы, а чтения законопроекта, внесение изменений и принятиt в Госдуме, скорее всего, будут уже не раньше осени этого года.

А пока есть время подумать о том, можно ли как-то и если можно, то что сделать, чтобы грядущие пенсионные реформы вас не особо коснулись, а вы стали более независимыми от государства, от государственных пенсий и по выходу на заслуженный отдых заслуженно могли себе позволить то, чему радовались в молодости.

Статистика нам говорит, что средняя зарплата по стране и у нас в республике в районе 30-40 тысяч рублей, а средняя пенсия по стране в районе 10-15 тысяч. Ну, во-первых, очевидно, что, выйдя на пенсию, среднестатистический житель Башкирии будет получать в два-три раза меньше, чем до выхода на пенсию.

Соответственно, как минимум он будет позволять себе в два раза меньше, чем раньше. Уже не будет, например, поездок хотя бы раз в год на теплые турецкие моря по системе «олл инклюзив», машина и смартфон не обновятся до последней модели, да и много чего не будет, потому что элементарно будет не на что.

Во-вторых, мы же любим всегда сравнивать себя с другими. Наши пенсионеры копейки считают, а зарубежные капиталисты по выходу на заслуженный отдых колесят по миру и жизни радуются. Можно ли сделать так, чтобы и мы по выходу на пенсию чувствовали себя вполне достойно обеспеченными, имели ежемесячный пенсионный доход не в виде копеек, а хотя бы 50, 100 и более тысяч рублей в месяц? Ответ простой и однозначный: да, это можно и это нужно делать.

Для того, чтобы накопить деньги себе на пенсию, заставить их работать, приумножить накопления и снова заставить их работать, существует множество способов. Однако для начала необходимо уяснить одну очень важную вещь: сейчас мы говорим о долгосрочных инвестициях на 20-30 лет и больше.

Речь не идет о том, чтобы скопить денег и через 3-5 лет купить новую иномарку или квартиру. Речь идет о том, чтобы сегодняшний среднестатистический житель Башкирии в возрасте 20-30-40 лет, получающий среднестатистическую зарплату, по выходу на пенсию в 60-65 лет получал стабильный высокий доход.

Для таких накоплений существует множество инструментов. Также надо пояснить, что привычные банковские депозиты в качестве накопления будущей пенсии вряд ли можно использовать. Банковские депозиты, главным образом, служат для сохранения денег, например, от инфляции, потому что предлагаемый процент не сильно от оной отличается.

Безусловно, банковские депозиты использовать можно и нужно, но, скорее всего, речь в данном случае идет о сохранении денег, а не об их приращении, например, это может быть формирование некоего личного резервного фонда.

Для приумножения денег необходимы другие инструменты частных финансовых инвестиций. Это, например, индивидуальные инвестиционные счета (ИИС), покупка паев в паевых инвестиционных фондах, а также покупка брокерских услуг – инвестиции в фондовые, сырьевые и валютные рынки.

Во всех этих случаях речь идет о том, что вы доверяете свои деньги профессионалам фондового и валютного рынков, которые с вашими деньгами, собственно, работают на ведущих мировых биржах. Кстати, ИИС выгодны еще и тем, что позволяют получать налоговый вычет – двойная выгода в каком-то смысле.

Доходность от инвестиций в корпоративные и государственные ценные бумаги, облигации стран и международных компаний, торговли валютой и другой инвестиционной деятельности существенно выше, чем от банковских депозитов. Специалисты области финансовых рынков говорят, что среднегодовая доходность от таких инвестиций в размере 15-25% – это нормально и практически гарантировано. Естественно, при умелом подходе и грамотной работе.

Расчеты на самом деле несложные: если вы сегодня инвестируете в различные инструменты 30 тысяч рублей, при среднегодовой доходности в 15%, то с учетом реинвестирования через 10 лет они превратятся в 105 тысяч рублей, через 20 лет на вашем счете будет уже 400 с лишним тысяч рублей, чрез 30 лет первоначальные инвестиции превратятся уже в 1,7 миллиона рублей.

Другими словами, если вам сейчас 30 лет, вам, скорее всего, под силу скопить небольшую сумму в 30 тысяч рублей и инвестировать ее. И через 30 лет вы уже будете снимать проценты с суммы 1,7 миллиона рублей. А это уже почти 22 тысячи рублей в месяц. То есть, одной инвестицией, сделанной вовремя, точнее, заранее, вы уже обеспечите себя средней пенсией.

А если вы инвестируете чуть большую сумму, например, 50 тысяч рублей – это тоже вполне доступно для большинства населения страны. Через 30 лет эта сумма вполне может вырасти до 2,9 миллиона рублей при среднегодовой доходности 15%. Тогда ваша ежемесячная прибавка к небольшой государственной пенсии составит уже почти 36 тысяч рублей. Вполне можно за такие деньги и по миру покататься на заслуженном отдыхе.

А если вам уже 40 лет, по выходу на пенсию вы свои 50 тысяч превратите в 700 накопленных тысяч рублей.

Теперь другой сценарий. У вас есть ребенок, которому вот-вот исполнится 20 лет, круглая дата. Нужно сделать хороший запоминающийся подарок. Например, купить топовую модель модного смартфона. Или же подарить сыну/дочери на 20-летие те же 50 тысяч рублей в виде инвестиций в его/ее будущее.

Так вот, через 40 лет при средней доходности эта сумма превратится в 11,6 миллиона рублей накоплений или почти 146 тысяч рублей ежемесячного дохода.

То есть, одним подарком вы вполне можете обеспечить безбедное пенсионное будущее своему чаду. Даже если взять для примерного расчета среднегодовую доходность в 10%, что практически гарантировано при выборе почти безрисковых инвестиционных портфелей, то к выходу на пенсию вашего ребенка он будет обладать суммой в 2 с лишним миллиона рублей и ежемесячным доходом в 25 тысяч рублей.

Проверить расчеты можно самостоятельно. По ссылке ниже скачайте «Калькулятор вашей дополнительной пенсии», вставьте в ячейку сумму, которую вы готовы инвестировать сегодня (большая зеленая сумма) и посмотрите, какая сумма получится через 10, 20, 30 или 40 лет, а также на какую сумму ежемесячной пенсии вы сможете рассчитывать.

Можно так же изменять величину среднегодового уровня доходности (15, 10 или, например, 20). Для этого нужное вам значение поставьте в первую ячейку столбца «% годовых», данные рассчитаются автоматически.

Важное пояснение: процент здесь сложный (процент на процент). Это значит, что когда вы инвестируете какую-то сумму, то полученный доход (полученный через год и далее) не забираете, а реинвестируете дальше, увеличивая основную сумму накоплений.

Гарантии и безопасность

Стопроцентной гарантии, что будет все именно так, как вы запланировали, никто вам не даст, как никто не даст гарантии того, что завтра не случится, например, конец света. Между тем, инвестируя свои деньги в инструменты фондовых, валютных, сырьевых и других рынков, необходимо учитывать следующие моменты.

- Инвестиции – это всегда риск. Когда же мы предполагаем среднегодовую доходность в размере 10-15%, это доходность по более или менее консервативному (безрисковому) сценарию управления вашими инвестициями.

Далее. Это среднее значение, мировая экономика всегда движется волнообразно и всегда проходит четыре этапа: развитие, стагнация, падение и стабилизации. Затем снова рост и так далее. В долгосрочной перспективе (более нескольких лет), как показывает история, мировая экономика всегда растет.

- Диверсификация. Риски при управлении вашими инвестициями снижаются еще и тем, что «яйца в одну корзину» никогда не складывают. Инвестируя любую сумму, вы не покупаете что-то одно, вы всегда покупаете пакет, в который могут входить: корпоративные ценные бумаги компаний разных стран, корпоративные облигации компаний разных стран, государственные облигации разных стран.

Вероятность того, что все это дело одновременно рухнет, практически ничтожна. Если только не случится конец света или еще какой-нибудь глобальный катаклизм. Но и в этом случае мы говорим о долгосрочных инвестициях: если сегодня ставки снизятся, потом они обязательно повысятся. Поэтому свой среднегодовой доход вы с большой долей вероятности все-таки получите.

С чего начать

Начать нужно, прежде всего, с понимания того, что любой среднестатистический житель России и Башкирии может стать более или менее серьезным портфельным инвестором, то есть, иметь в своем распоряжении портфель (портфели) различных инвестиций и получать стабильный пассивный доход.

Пассивный доход – это когда вы не работаете, а только владеете неким активом, который работает за вас и приносит вам деньги. Согласитесь, мечта практически любого. Хотя не все так просто.

Кстати, в России по оценкам специалистов, людей, интересующихся портфельными инвестициями, не много – не более 3,5%, раньше было еще меньше. В остальном цивилизованном мире 50-60% населения занимаются постоянными инвестициями в свое будущее, в будущее своих детей. Может быть, это одна из причин, почему они живут лучше нас?

- На самом деле государство нам уже давно намекает на то, что о своем будущем человек должен заботиться, прежде всего, сам. Это началось довольно давно, когда у людей появилась возможность накопительную часть своей будущей пенсии направлять в негосударственные пенсионные фонды. У людей тогда появилась серьезная возможность самостоятельно распорядиться собственными деньгами, определить будущее своих инвестиций, инвестировав их в один из многих негосударственных пенсионных фондов. Это был такой жирный намек: о своем достойном будущем вам надо подумать самим, – говорит Булат Загретдинов, эксперт инвестиционной компании «Финам» в Уфе.

После того, как вы поймете, что пора уже перестать надеяться на кого бы то ни было еще, кроме самого себя, нужно пройти хотя бы минимальное обучение – повысить свою финансовую грамотность. Для этого вполне достаточно бесплатных ресурсов в интернете. Есть бесплатные или недорогие курсы при тех же брокерских организациях. Это поможет вам как минимум не попасться на удочку мошенников: ведь если у вас есть временно свободные деньги, найдется с десяток недобросовестных контор, желающих ими завладеть.

Следующий этап – выбор брокерской организации или банка, то есть, специальной организации, которая предложит вам тот набор инвестиционных инструментов, который вас устроит по ряду параметров: сумма, доходность, риск. Перед тем, как заключить договор с брокером, изучите специальный раздел на сайте Банка России, именно он регулирует деятельность на финансовых рынках, осуществляет надзор за финансовыми, брокерскими организациями.

Выбирая банк, обязательно посмотрите этот раздел Агентства по страхованию вкладов, в котором указаны банки-участники системы страхования вкладов (ССВ), это когда вклады застрахованы в сумме до 1,4 миллиона рублей. Там же указаны банки, исключенные из ССВ, банки, которые проходят процедуру оздоровления, а также те, кто находится на стадии ликвидации.

Начать формировать свою будущую пенсию можно с любой суммы. Банки и брокерские компании предлагают различные пакеты и инструменты, когда сумма вклада начинается чуть ли не с 1 (одной) тысячи рублей. Начать с 30-50 тысяч – вполне доступно для большинства жителей, даже со средней и – прямо скажем – маленькой зарплатой.

В этом месте многие могут возразить: о каких инвестициях мы тут говорим, когда с зарплатой в 30 тысяч в месяц и так ни на что не хватает, дети голодные, жена недовольная, в отпуск на море последний раз еще при Советском Союзе ездили.

Конечно, бывают разные жизненные ситуации, но большинство людей все-таки имеют возможность каждый месяц откладывать небольшую сумму, и скопить те 30-50 тысяч рублей, которые мы рассматривали для примера, вполне возможно.

Если каждый человек внимательно обернется и посмотрит, на что он/она тратит деньги, придет интересное понимание того, что многие вещи и услуги в принципе можно было и не покупать: раз в год можно пройти мимо новой пары джинсов, не обновлять смартфон, раз в месяц отказаться от еженедельных пятничных возлияний – примеров для экономии масса.

Есть куча бесплатных программ и приложений к смартфонам по бюджетированию личных финансов – скачайте и попробуйте записывать доходы и расходы. Эксперты советуют установить для самого себя правило: с каждого прихода денег определенный процент откладывать. Это может быть и 5% и 10%. Неожиданную премию можно не прокутить, а отложить. Все это не имеет никакого отношения к жадности – это всего лишь ответственное отношение к деньгам и своему будущему.

Естественно, если человек с зарплатой в 30 тысяч рублей или студент, получающий стипендию и немного подрабатывающий, покупает в кредит или на скопленные деньги последнюю модель Айфона за 70 тысяч, все, что написано выше – не для него. Этому человеку остается рассчитывать только на гарантированную копеечную пенсию после 65 лет.

Краткое содержание:

В первой части своей публикации ( Подробнее >>> ) я размышляла о том, почему повышение пенсионного возраста в нашей стране не дало обещанных результатов, и почему нынешняя система пенсионного обеспечения может рухнуть.

Сегодня поговорим о том, возможна ли отмена пенсий в России, а также есть ли какие-то перспективы по изменению сложившейся ситуации с пенсионным обеспечением в нашей стране.

Возможна ли отмена пенсий в России?

Если ничего не менять в нынешней системе пенсионного обеспечения, то отмена пенсий в России, на мой взгляд, вполне вероятна. В этом уверены также известные экономисты и политические деятели.

В частности, об этом на днях заявил член президиума Столыпинского клуба и экспертного совета «Деловой России» экономист Владислав Жуковский. По его мнению, российские власти могут пойти на полную отмену пенсий ради «социального эксперимента».

Ведь, несмотря на все обещания чиновников о росте пенсий, в реальности ничего подобного не происходит. Но российский народ молчит, так как давно привык испытывать трудности, пребывая постоянно в условиях выживания. Такое положение дел, а именно принятие людьми того факта, что их социальные выплаты по старости не растут, как считает экономист, в определённый момент может навести власть имущих на мысль об отмене пенсий в целом.

«Если действовать решительно, реакция властей будет. Если же народ все стерпит и смолчит, можно в дальнейшем вообще отменить пенсии ради социального эксперимента. Почему бы и нет?» – отметил Жуковский ( Подробнее >>> ).

Солидарен с Жуковским и Валерий Рашкин, депутат Госдумы, который еще в июле перед голосованием по поправкам в Конституцию утверждал, что нынешняя власть уже готовит отмену пенсий в стране.

«Ведется работа по подготовке к изменению пенсионного законодательства. Это будет новое изменение. Еще одно. Еще более жесткое. Сейчас рассматривается два варианта. Один является более мягким и подразумевает новое увеличение пенсионного возраста на 3–5 лет. Во втором более жестком случае в России готовится полная отмена института выдачи пенсий», – заявил парламентарий. ( Подробнее >>> ).

Мне кажется, что отмена пенсий в России вряд ли будет заявлена властями напрямую, потому что это чревато повышением социального возмущения. Скорее всего, она будет завуалирована введением различных условий и ограничений, которые в итоге будут делать получение пенсий довольно затруднительным процессом. Уже сейчас мы начали все это наблюдать. Ошибочно думать, что пенсию в нашей стране получают все при наступлении пенсионного возраста. Нет, далеко не все. У нас ежегодно растет количество «отказников», которым государство отказывает в назначении пенсии ( Подробнее >>> ).

В 2017 году Пенсионный фонд России принял 124 000 решений об отказе в назначении пенсионных выплат. В 2018 году количество подобных решений возросло до 170 000, а в 2019 году их число было уже 200 000 человек.

Думаю, дальше это количество будет только расти, ведь условия выхода на пенсию даже согласно действующему законодательству будут ежегодно ужесточаться. А что мешает нашим законотворцам придумать еще какие-нибудь «мелкие ухищрения», которые с каждым годом будут способствовать росту числа людей, которые до пенсии просто не смогут доживать?

«Я ещё в начале нулевых понял, что пенсий у нас, скорее всего, не будет, потому что пыл реформаторов, которые тогда взялись за дело, обязательно увенчается если не ликвидацией пенсии, то точно её недоступностью», – говорит экономист, руководитель Центра экономических исследований Института глобализации и социальных движений Василий Колташов.

Как можно изменить сложившуюся ситуацию с пенсионным обеспечением в России

На мой взгляд, основная проблема пенсионной системы в России заключается прежде всего в отношении государства к самим пенсионерам. Пожилые граждане в нашей стране воспринимаются как излишняя нагрузка на бюджет, как ненужный балласт. Ничего другого наши чиновники в пенсионерах не видят, поэтому и обеспечивают их по остаточному принципу. Поэтому, прежде всего, должно измениться отношение к пожилым гражданам нашей страны.

«Цивилизованность общества определяется его отношением к детям, женщинам, старикам… Общество, которое не заботится о стариках и детях, обречено на вымирание», – говорил 32-й президент США Франклин Рузвельт.

Кроме того, я считаю, что Пенсионный фонд, как посредника между государством и пенсионерами, надо упразднить и выплачивать пенсии напрямую из бюджета. Это поможет избавиться от ненужных расходов и существующего сейчас дефицита бюджета ПФ.

Расходы на обеспечение функционирования Пенсионного фонда России в 2020 году в размере 122,5 миллиарда рублей превышают дефицит бюджета фонда, который составляет 118,4 миллиарда рублей ( Подробнее >>> ).

Для сокращения трудозатрат по назначению пенсий алгоритм начисления нужно сделать проще, прозрачнее и понятнее.

В идеале пенсия, чтобы быть достойной, должна складываться из трех частей, как это принято во всем развитом мире. Первая – это солидарная часть, то есть та часть пенсии, формирующаяся из страховых взносов, которые за вас платит работодатель. Вторая часть складывается из того, что вы с вашим работодателем вместе откладываете в какой-нибудь частный пенсионный фонд: вы — из вашей зарплаты, он — из своих денег. И третья часть – ваши сбережения, которые вы откладывали на старость. Чтобы в итоге, когда вы выходите на пенсию, вы из этих трех источников могли получить более или менее приличные деньги.

Но такой комбинированный вариант из солидарной и накопительной пенсии требует зрелости экономики страны, финансовой грамотности самих людей и, самое главное, высокого уровня жизни в стране. Сейчас, живя в России и получая медианную зарплату около 40 000 рублей, а реальную 15 000–25 000, человек вряд ли сможет что-то отложить на свою старость. Поэтому первоочередной задачей в нашей стране, я считаю, должна быть задача по повышению уровня жизни населения, устранение социального неравенства, справедливого распределения ресурсов страны. Ведь это ненормально, когда в самой богатой стране мира столько людей живет в бедности ( Подробнее >>> ).

Таким образом, чтобы произошли какие-то изменения, у нас в стране нужны всеобъемлющие реформы, включая политические, экономические, социальные. И пока в стране не произойдет таких изменений, никакой речи о хорошей пенсионной системе быть не может. Потому что все взаимосвязано. Политическая жизнь в стране, состояние экономики, состояние здравоохранения и образования, уровень жизни населения, социальное равенство, уровень пенсий – все изменения нужно проводить в комплексе.

Мне кажется, в нашей богатой стране вполне возможно создать хорошие условия для жизни пожилых людей, и я надеюсь на то, что когда-нибудь это произойдет.

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

Читайте также: