Как оплатить пенсионный фонд ип через интернет в казахстане

Для начала давайте разберемся как и какие налоги ИП в 2020 должен платить за себя и за сотрудников.

- Какие налоги платит ИП в 2020

- Сроки уплаты налогов для ИП в Казахстане

- Сколько платить по налогам для ИП в 2020

- Как оплатить налоги онлайн

- Оплата налогов через Каспи

- Оплата налогов через Egov

Какие налоги платит ИП в 2020

Если рассматривать ИП по упрощенной декларации и налоги ИП за 2 полугодие 2019 года, то за себя ИП платит только подоходный и социальный налоги, а за сотрудника ИПН.

Все остальные платежи — ОПВ и СО за себя как за ИП и за сотрудника ОПВ, СО и ОСМС нужно было платить на ежемесячной основе еще в 2019 году.

Про подоходный, социальный налог и ИПН за сотрудника пока рано говорить, но вот пенсионные взносы, социальные отчисления и ОСМС скоро нужно будет начинать платить как за себя, так и за сотрудника. (данные на 26.01.2020).

Сроки уплаты налогов для ИП в Казахстане

Обязательные пенсионные выплаты, социальные отчисления и ОСМС нужно платить не позднее 25 числа следующего за отчетным месяца.

Например, за январь нужно заплатить до 25 февраля. За февраль, до 25 марта и так по аналогии другие месяцы.

Нередки случаи, когда предприниматель просто забывал про эти платежи и не запрещено платить на несколько месяцев вперед.

Удобно платить сразу за 3 месяца вперед или вовсе сразу за полугодие.

Подоходный и социальный налог, которые напрямую зависят от оборота компании за полугодие нужно платить до 25 февраля (910 форму нужно сдать до 15 февраля), если вопрос стоит об оплате за 2 полугодие прошлого года и до 25 августа если нужно заплатить за 1 полугодие текущего года.

Сколько платить по налогам для ИП в 2020

Подоходный и социальный налог высчитывают при сдаче налоговой декларации и зависят напрямую от вашего оборота по ИП.

В остальном, суммы по налогам хорошо отражены в памятке ниже, которую составили ребята из РЦПП.

Как можно заметить во второй части памятки ИП теперь обязан платить сам за себя ОСМС, даже если в том или ином месяце не было доходов. Будьте внимательны!

Внимание! Данные не совсем корректные — ВОСМС за сотрудника КНП 122 т.к. это именно взносы — подробнее в статье ОСМС 2020

Как оплатить налоги онлайн

К сожалению, идеально удобного инструмента для этого нет, но мы на практике для себя выявили 2 сервиса, через которые можно оплатить все.

Оплата налогов через Каспи

Каспи сегодня есть практически у всех и, как способ платить такие ежемесячные налоги, очень удобно.

Все платежи в Каспи производятся без комиссии.

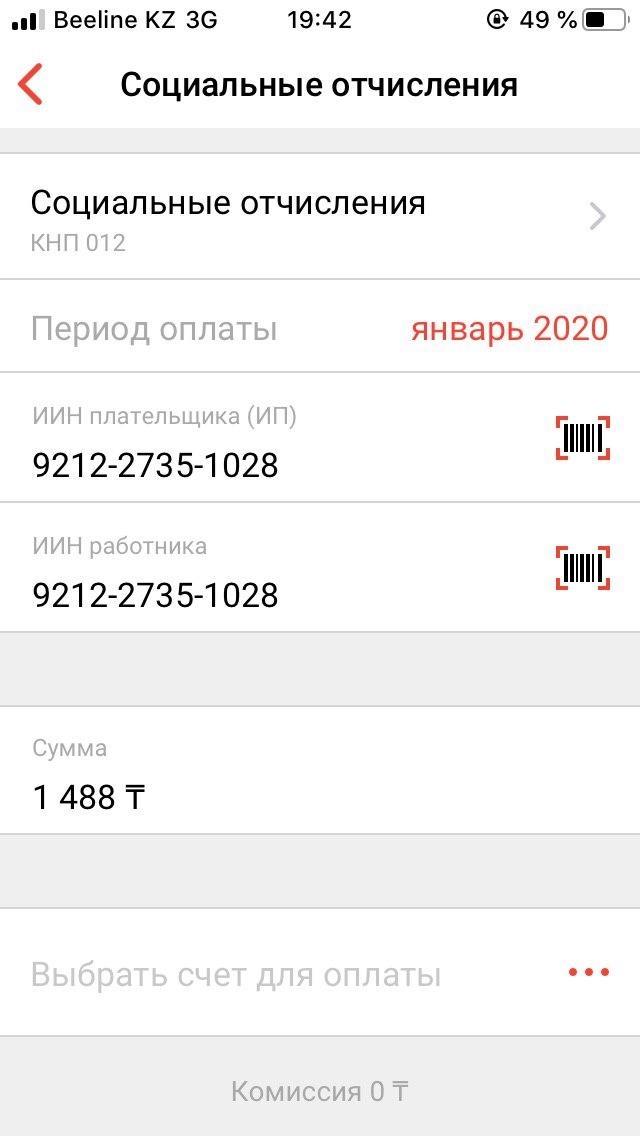

Пенсионные взносы и соц. отчисления

Открываем приложение Каспи, авторизуемся и заходим в платежи.

Напираем в поле поиска наименование налога или начало слова. Для примера мы ввели «пенс» и нам высветились все необходимые налоги.

Допустим, выбираем вид платежа «Обязательные пенсионные взносы» или «Социальные отчисления» и переходим к платежу.

Внутри по логике они одинаковые, только вид платежа и сумма разная.

Итак, вам нужно указать период, за который вы оплачиваете налог, ввести ИИН плательщика и работника, ввести сумму платежа, выбрать способ оплаты и собственно нажать на кнопку оплатить.

Если вы ИП и платите за самого себя, указывайте в полях плательщика и работника просто свой ИИН (пример на скринах ниже).

Если хотите заплатить сразу за несколько месяцев, нужно повторить данную операцию несколько раз, выбирая каждый раз новый месяц как период для оплаты.

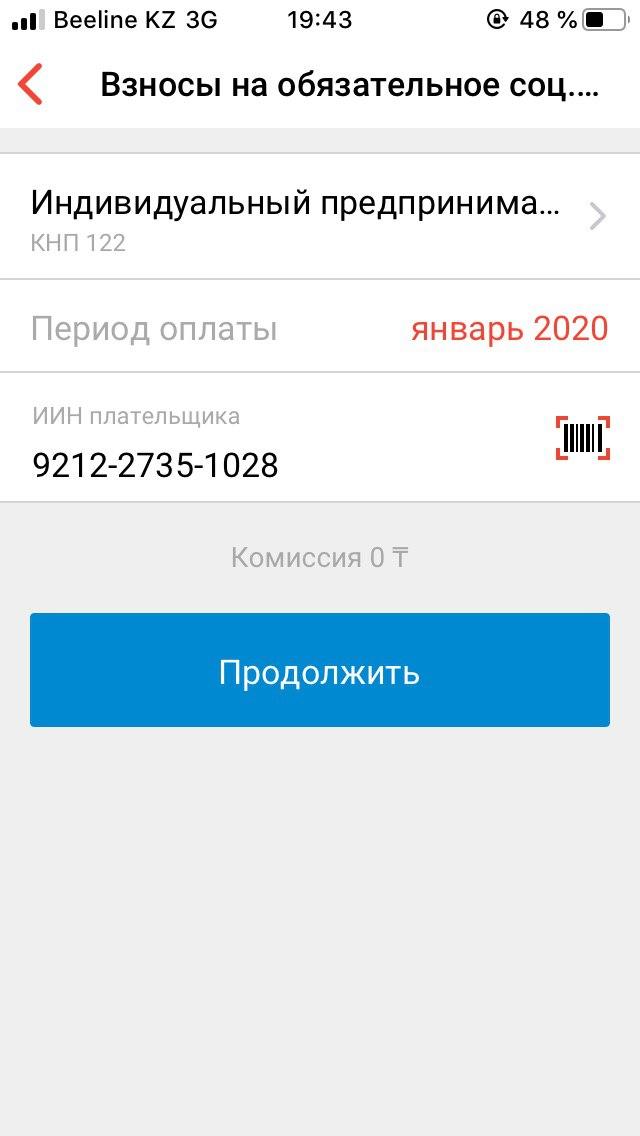

Оплата ОСМС за ИП

С ОСМС все еще проще сделали. Разберем пример, когда платите за себя как за ИП.

Выбираем вид платежа «Взносы на обязательное соц.мед.страхование» и дальше как на скринах ниже.

Нажимаем на Тип плательщика и выбираем индивидуальный предприниматель. Как видим на скрине ниже сумма 2975 тенге полностью совпадает с памяткой выше.

Далее выбираем период оплаты, например, январь 2020 года, вводим свой ИИН и нажимаем продолжить. На следующем шаге выбираем способ оплаты и оплачиваем.

Подоходный и социальный налог

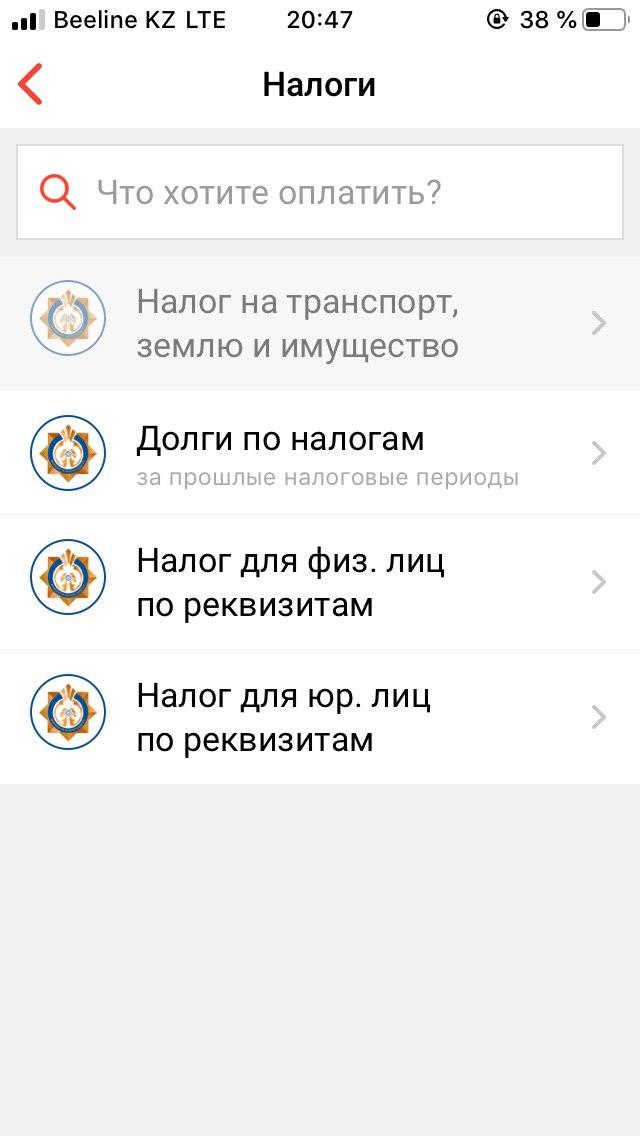

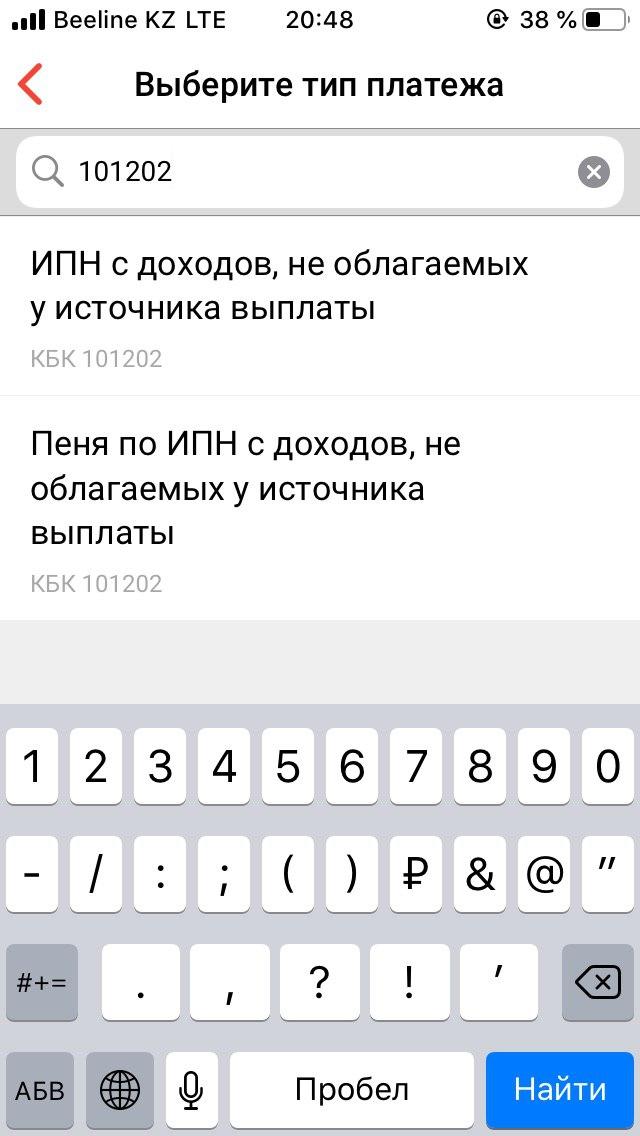

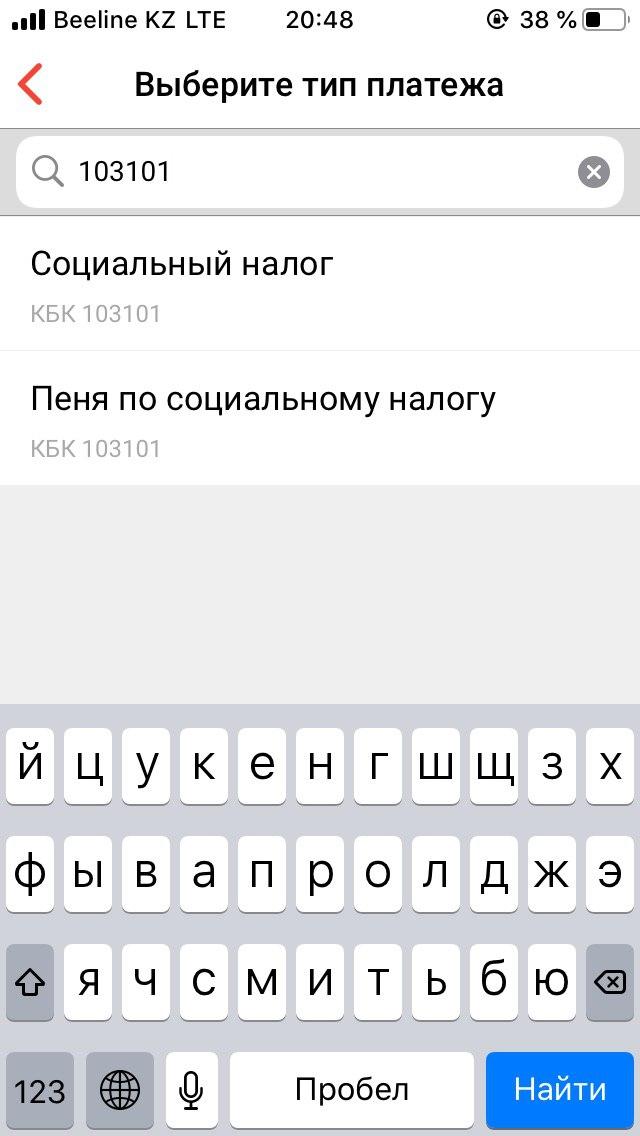

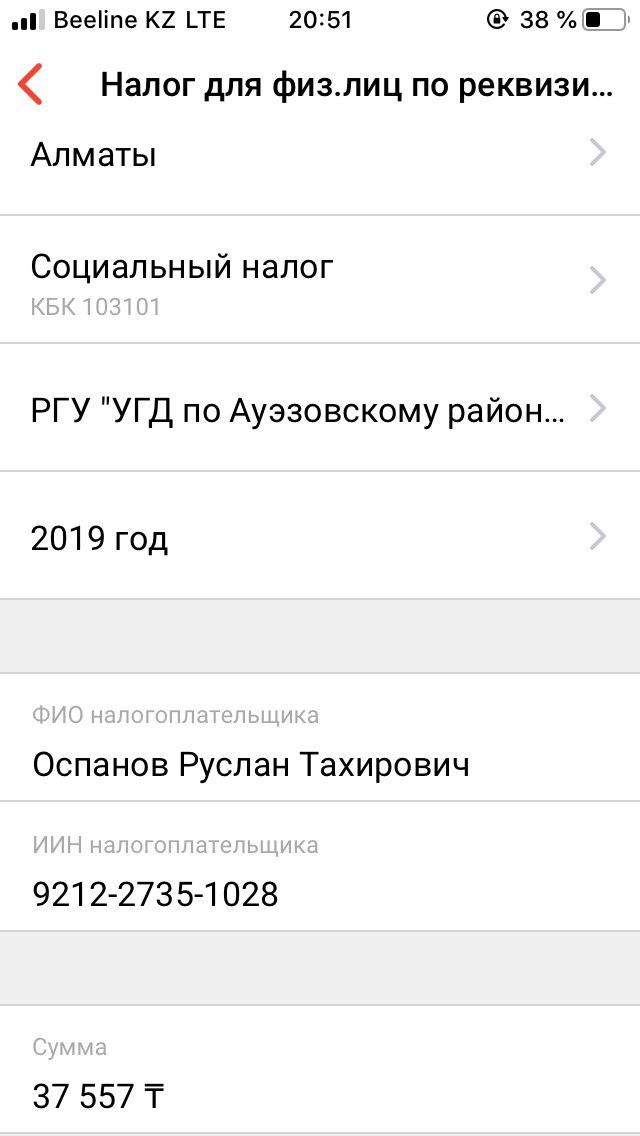

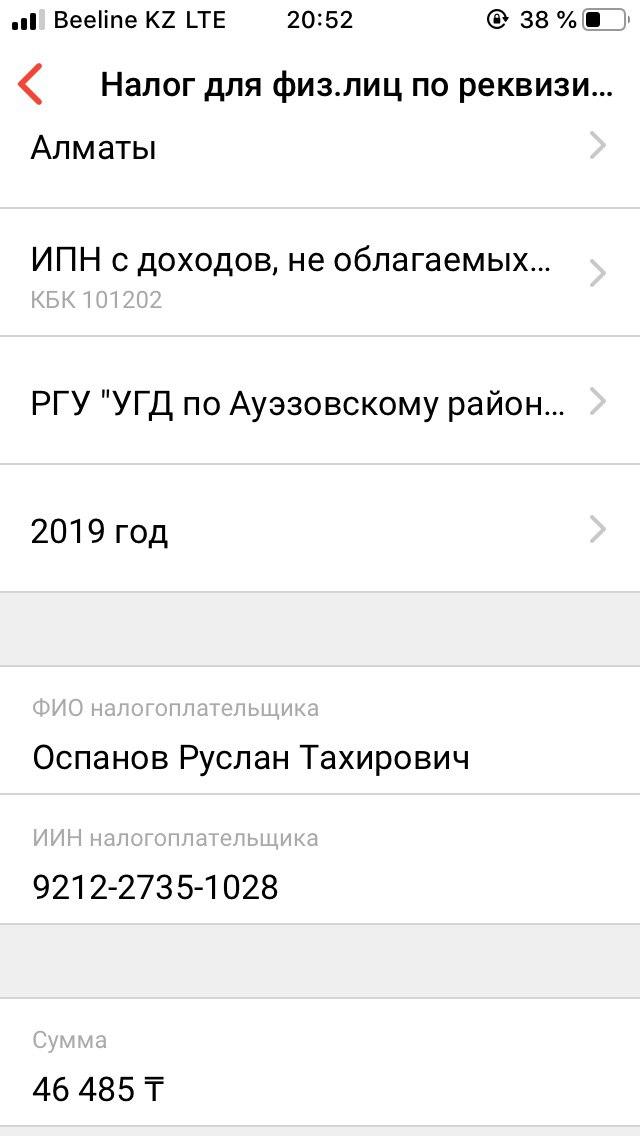

Для оплаты подоходного налога заходим в Платежи, штрафы и платежи в бюджет, налоги, налоги для физ. лиц по реквизитам и в строке «тип платежа», выбираем нужный нам налог.

Социальный налог — кбк 103101

Подоходный налог — 101202

Далее начинаем заполнять остальные данные для оплаты налогов.

В платежах отличается только их назначение, а остальные данные заполняются аналогично. Разберем как данные нужно указывать.

- город нахождения ИП

- налоговый орган по району, где зарегистрировано ИП

- период — т.к. нет варианта за полугодие, выбираем год

- ФИО налогоплательщика и ИИН

- сумма платежа (эти данные вы получаете в уведомлении, после сдачи 910 формы в кабинете налогоплательщика)

Оплата налогов через Egov

Через егов можно оплатить только индивидуальный подоходный налог и социальный, что интересуют нас в рамках налогов по ИП.

А пенсионные взносы, социальные отчисления и ОСМС удобнее через Каспи.

Итак, заходим на главную https://egov.kz/ и переходим в раздел налоги и финансы. Для заказа услуги на егов, вы должны быть авторизованы с помощью своего ЭЦП.

Там выбираем пункт «Оплата налогов и других обязательных платежей в бюджет»

Попав на страницу с услугой, нужно нажать на кнопку «Оплатить онлайн». Если вы еще не авторизованы, об этом выйдет сообщение.

Перед вами откроется форма, в которой можно оплатить поочередно все налоги. Разберем на примере подоходного налога.

Ваш ИИН и ФИО будут автоматически подставлены в форму.

Далее нужно выбрать налоговый орган, к которому относится ваше ИП, внести сумму платежа, выбрать назначение платежа и указать непосредственно вид самого платежа вместе с его КБК.

Нажимая на кнопку оплатить, вас перекидывает на встроенный сервис оплаты и там все как обычно. Оплата работает через Народный банк, но оплатить можно любой картой.

Как видно ниже в списке КБК, есть социальный и подоходный налог.

На этом наша инструкция по оплате налогов онлайн окончена.

Если возникают какие-то вопросы и трудности с этим, пишите в комментариях.

Привет всем! Я предприниматель и профессиональный интернет-маркетолог. В своих статьях на данном сайте описываю опыт личной работы с государственными порталами и другими сервисами и делюсь опытом.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

При этом максимальный совокупный годовой доход, принимаемый для исчисления ОПВ, не должен превышать двенадцать размеров 50-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете.

Вместе с тем, согласно пункту 1 ПРК №224 2 , агентами может применяться поправочный коэффициент «0» к ставкам по социальным платежам: социального налога, ОПВ, обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование, за исключением уплачиваемых индивидуальным предпринимателем за себя.

Положения указанного пункта ПРК №224 применяются в отношении следующих налогоплательщиков и их работников:

- лиц, занимающихся частной практикой (далее -ЧП), и субъектов микро, малого или среднего предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 1 к ПРК №224, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 октября 2020 года;

- субъектов крупного предпринимательства, осуществляющих деятельность по перечню видов деятельности согласно приложению 2 к ПРК №224, по обязательствам, срок уплаты (перечисления) по которым наступает в период с 1 апреля до 1 июля 2020 года.

Приложения 1 и 2 к ПРК №224 содержат перечень видов деятельности для применения коэффициента «0» к ставкам социального налога, индивидуального подоходного налога, удерживаемого у источника выплаты, ОПВ, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование субъектами микро, малого или среднего предпринимательства и лицами, занимающимися ЧП, и субъектами крупного предпринимательства.

Плательщики

Объект исчисления

Сроки перечисления

Юридические лица, использующие труд наемных работников и физических лиц, с которыми заключены договора гражданско-правового характера

за каждый месяц налогового периода

ежемесячный доход наемных работников и физических лиц

в размере 10 % от ежемесячного дохода и не выше 10% 50-кратного МРЗ П 3

не позднее 25 числа месяца, следующего за месяцем выплаты доходов

Обязанность по уплате ОПВ

ЧП и ИП, перечисляющие ОПВ в свою пользу

за каждый месяц налогового периода

получаемый доход, определяемый самостоятельно

в размере 10 % от получаемого дохода, но не менее 10 % от МРЗП и не выше 10 % 50-кратного МРЗП

не позднее 25 числа месяца, следующего за отчетным месяцем

Обязанность по уплате ОПВ

В случае отсутствия дохода, вправе уплачивать ОПВ из расчета 10 процентов от МРЗП

Лица ЧП и ИП, использующие труд наемных работников

за каждый месяц налогового периода

ежемесячный доход наемных работников

в размере 10 % от ежемесячного дохода и не выше 10% 50-кратного МРЗП

не позднее 25 числа месяца, следующего за месяцем выплаты доходов

Обязанность по уплате ОПВ

Субъекты малого бизнеса, применяющий специальный налоговый режим на основе упрощенной декларации, перечисляющие ОПВ в свою пользу, и использующие труд наемных работников

ежемесячный доход наемных работников и физических лиц

в размере 10% от дохода, но не менее 10% от МРЗП и не выше 10% от 6 размеров 50-кратного МРЗП

в сроки, предусмотренные налоговым законодательством РК: не позднее 25 числа второго месяца, следующего за отчетным налоговым

Обязанность по уплате ОПВ

Упрощенная декларация (форма 910.00) представляется в налоговый орган не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

ИП, применяющие специальный налоговый режим на основе патента

получаемый доход за налоговый период

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП

в срок, предусмотренный налоговым законодательством РК: оплата стоимости патента производится до представления расчета

Обязанность по уплате ОПВ

Расчет стоимости патента (форма 911.00) представляется в налоговый орган в сроки, предусмотренные налоговым законодательством

Крестьянские или фермерские хозяйства в пользу совершеннолетнего (участника) и главы крестьянского или фермерского хозяйства

за каждый месяц налогового периода

не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП

в порядке и сроки, предусмотренные налоговым законодательством РК

Обязанность по уплате ОПВ

ОПВ в пользу совершеннолетних членов (участников) крестьянского или фермерского хозяйства подлежат исчислению и уплате с начала календарного года, следующего за годом достижения ими совершеннолетия.

Декларация (форма 920.00) представляется в налоговый орган не позднее 31 марта налогового периода, следующего за отчетным налоговым периодом

Физические лица, получающие доходы по договорам ГПХ, в том числе предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющими налоговыми агентами 4

за каждый месяц налогового периода

в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП

На период с 1 июня 2020 года до 1 января 2021 года 5 , действуют пределы в размере 5% от получаемого дохода, но не выше 5% 50-кратного МРЗП

не позднее 25 числа месяца, следующего за месяцем получения доходов

Имеют право уплачивать ОПВ

Граждане РК, работающие в представительствах международных организаций в РК, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в РК

за каждый месяц налогового периода

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП

Имеют право уплачивать ОПВ

Граждане РК, работающие за пределами РК

за каждый месяц налогового периода

в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП

Имеют право уплачивать ОПВ

Обращаем внимание, что от уплаты ОПВ освобождаются физические лица, работающие по трудовому договору, получающие доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющимися налоговыми агентами.

Перечисление ОПВ производится агентами путем безналичных платежей. Лица ЧП, ИП, а также физические лица, получающие доходы по договорам гражданско-правового характера, не имеющие счетов в банках и организациях, осуществляющих отдельные виды банковских операций (далее – банки), вносят ОПВ наличными деньгами в банки для их последующего перечисления в ЕНПФ, с указанием следующих реквизитов Государственной корпорации:

НАО «Государственная корпорация «Правительство для граждан»

НАО «Государственная корпорация «Правительство для граждан»

КНП (Код назначения платежа)

ОПВ в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового Кодекса;

2) указанных в статье 329, пункте 1 статьи 330 Налогового кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27), 50) пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42), 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом ОПВ в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса.

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

[1] Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V

[2] Постановление Правительства Республики Казахстан от 20.04.2020г. №224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16.03.2020г. №287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения»

[3] МРЗП - минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете, на 2020 г. сумма МРЗП составляет 42 500,00 тенге.

[4] Налоговый агент: индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты

[5] Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам ипотечного займов в иностранной валюте, совершенствования регулирования субъектов рынка платежных услуг, всеобщего декларирования и восстановления экономического роста» от 3 июля 2020 года №359-VI.

Опубликованно: 16.02.2018 в 12:00

Каспи (KASPI) банк запустил для индивидуальных предпринимателей (ИП) Казахстана оплату налогов через свой сайт http://kaspi.kz без комиссии.

С 2018 года ИП и ТОО работающие на упрощенном режиме налогообложения должны платить налоги за сотрудников ежемесячно (пенсия, социальные отчисления, подоходный налог и ОСМС), а также за самого предпринимателя (пенсию и социальные отчисления). За январь налоги необходимо оплатить до 25 февраля, за февраль до 25 марта и т.д.

Многие предприниматели знают, что комиссия в банках очень высокая, а при ежемесячной оплате денег на комиссии будет уходить еще больше! Хочу выразить благодарность KASPI банку за то, что они позволили платить налоги без комиссий - это большая помощь предпринимателям!

По многочисленным просьбам я записал видео, как оплачивать налоги, через kaspi.kz

---

Будьте в курсе всех изменений, подпишитесь на нас:

в Instagram - @rcppkz

в FB/VK - Дмитрий Казанцев

в YouTube - ПомощьПредпринимателям

Другие новости

Утверждены даты пилотного проекта по СНТ

POS-терминал Kaspi Pay и более 8,5 млн потенциальных клиентов

Это касается каждого – важная информация от Дмитрия Казанцева

1C: Как изменить ставку КПН

1-я трехкомпонентка в Казахстане.

Базовые ставки в РК

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

| МЗП | 42 500 тг |

| МРП | 2 778 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9,25 % |

| ОСМС | 2 % |

| МЗП | 42 500 тг |

| МРП | 2 525 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9 % |

| ОСМС | 1,5 % |

| МЗП | 28 284 тг |

| МРП | 2 405 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 9,5 % |

| Соц. отчисления | 3,5 % |

| НДС | 12 % |

| Ставка рефинансирования | 9,25 % |

| ОСМС | 1,5 % |

| МЗП | 24 459 тг |

| МРП | 2 269 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

| ОСМС (01.07.2017) | 2 % |

| МЗП | 22 859 тг |

| МРП | 2 121 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

| МЗП | 21 364 тг |

| МРП | 1 982 тг |

| КПН | 20 % |

| ИПН | 10 % |

| ОПВ | 10 % |

| ОППВ | 5 % |

| Соц. налог | 11 % |

| Соц. отчисления | 5 % |

| НДС | 12 % |

| Ставка рефинансирования | 5,5 % |

Курсы валют

Курс НБ РК на 07.12.2020 г.

USD | 420.79 |

EUR | 511.98 |

CNY | 64.46 |

KGS | 4.96 |

RUB | 5.67 |

- ТОО "RCPP.kz"

- БИН: 140740024931

- ИИК: KZ35826A1KZTD2995246

- БИК: ALMNKZKA

- +7(747)094-71-50

- ул. Алматы 1, офис 2 (БЦ Асылтау)

- График работы:

- ПН-ПТ: с 09:00 до 18:00

Здравствуйте! Я работаю в новом бизнесе, пенсионных отчислений не делали. Особо и доходов то не было. Как заплатить ЕСП, чтобы получить 42500? И за какой месяц платить? Не знаю за какой период за март или же за апрель оплату произвести?

ЕСП эквивалентен 1 МРП и в 2020 году составляет 2 651 тенге в городах республиканского и областного значения, в других населённых пунктах – 1325,5 тенге. Вы можете заплатить за 1 месяц из последнх двенадцати. Оплату можно произвести в приложениях Каспи кз, в билайн кз, в приложении или на сайте Казпочты или в терминалах. После оплаты, на следующий день вы можете подавать заявку на получение пособия 42500 тг.

Где платить ЕСП? Говорят, что можно даже с помощью смс.

Первый спобом с помощью мобильное приложения банков. Скачайте удобное:

- "Народный банк"

- "Форте банк"

- "Сбербанк Казахстана"

- Jysan bank

- "Банк ЦентрКредит"

- Kaspi bank;

- в отделениях "Казпочты".

Второй способ - вы можете отправить SMS на номер 5505. Для горожан указать GORODESP и свой ИИН, для сельчан – SELOESP и ИИН. Сумма спишется с баланса телефона. 2 651 тенге оплачивают жители городов республиканского и областного значения, других населённых пунктах – 1325,5 тенге.

Третий способ - оплатить через терминал Qiwi.

Дайте, пожалуйста, реквизиты для оплаты ЕСП

НАО Государственная корпорация "Правительство для граждан"

НАО Государственная корпорация "Правительство для граждан"

КНП 183 при уплате ЕСП и КНП 184 при возврате ЕСП.

- +за какой период нужно оплатить есп

- +за какой период нужно оплатить есп

- +как заплатить есп +в казахстане

- +как заплатить есп +в казахстане

- +как заплатить есп через каспи

- +как заплатить есп через каспи

- +как оплатить есп 2020 +в рк

- +как оплатить есп 2020 +в рк

- +как оплатить есп через киви кошелек

- +как оплатить есп через киви кошелек

- +как оплатить есп через смс теле2

- +как оплатить есп через смс теле2

- +как получить компенсацию самозанятым

- +как получить компенсацию самозанятым

- +как расшифровывается есп

- +как расшифровывается есп

- есп +как понять

- есп +как понять

- есп за прошлый месяц

- есп за текущий месяц

- есп код платежа

- есп код платежа

- есп төлеу

- есп төлеу

- зачем платить есп

- зачем платить есп

- компенсация доходов самозанятым

- компенсация доходов самозанятым

- компенсация самозанятым

- компенсация самозанятым

- компенсация самозанятым +во время карантина

- компенсация самозанятым +во время карантина

- компенсация самозанятым +на карантине

- компенсация самозанятым +на карантине

- осмс +или есп

- осмс +или есп

- плательщики есп +на 2020 г +в казахстане

- плательщики есп +на 2020 г +в казахстане

- самозанятый компенсация

- самозанятый компенсация

- сумма есп +в казахстане +на 2020 год

- сумма есп +в казахстане +на 2020 год

Связанные вопросы

Когда и каким образом будут производиться выплаты лицам,лишившимся доходов в связи с ЧП-42500 тенге? Мне 57 лет.

Компенсация самозанятым. Как "получить пособие по ЕСП"?

Список объектов, возобновляющих деятельность, с проверкой СЭС

Бизнес-календарь

Партнеры

Организационная структура «Атамекена»

Задать вопрос

Уважаемый пользователь сайта!

Сервис «Улучшим законы вместе» разработан в целях

предоставления возможности предпринимателям сообщать напрямую

в Национальную палату о нормах, мешающих вести и развивать

бизнес.

По результатам изучения предоставленной Вами информации будут

даны ответы:

- предложения поддержаны

- предложения не поддержаны

В случае подтверждения Ваших доводов, в адрес государственных

органов – разработчиков правовых актов будут направлены

предложения о внесении изменений и дополнений в действующее

законодательство.

По нормам, противоречащим требованиям Закона, будут приняты

меры прокурорского реагирования.

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом году:

Изменения по ИП в 2020 году

С января 2018 года с принятием нового Налогового Кодекса изменился порядок уплаты предпринимателями налогов, взносов и отчислений как с доходов работников, так и в свою пользу. Неизменными остались сроки уплаты налогов по итогам предпринимательской деятельности (налоги с дохода).

В начале статьи рассмотрим общие изменения, о которых должен знать каждый индивидуальный предприниматель, не зависимо от применяемого режима налогообложения, а затем подробно рассмотрим порядок уплаты налогов для отдельных налоговых режимов.

Обязательное социальное медицинское страхование: отчисления (ООСМС) и взносы (ВОСМС)

До 2020 года индивидуальные предприниматели уже производили уплату отчислений на обязательное социальное медицинское страхование (ООСМС) в размере 1% от начисленных работникам доходов.

С 01.01.2020 увеличена ставка для исчисления отчислений на ОСМС. Начиная с января 2020 года работодатель - индивидуальный предприниматель обязан рассчитывать сумму отчислений на ОСМС в размере 2% от начисленного работнику дохода.

Помимо отчислений с 2020 года у предпринимателей возникает обязательство по уплате взносов по ОСМС:

- по работникам: удерживаются из заработной платы в размере 1%;

- по договорам ГПХ: удерживаются из дохода физического лица, оказывающего услуги, в размере 1%;

- в свою пользу: 5% от 1,4 МЗП.

Сравнительная таблица изменений по ОСМС:

По договорам ГПХ

За ИП (в свою пользу)

2 975 тенге

Освобождение от налогов

Освобождены от уплаты налога на прибыль сроком на 3 года индивидуальные предприниматели, применяющие специальные налоговые режимы:

- Патент;

- Упрощенная декларация;

- Фиксированный вычет;

- СНР для производителей сельхозпродукции.

Не освобождаются от уплаты налогов от предпринимательской деятельности налогоплательщики, работающие на общеустановленном режиме, а также данная льгота не распространяется на налогоплательщиков осуществляющих определенные виды деятельности, ознакомиться с которыми можно в статье Малый бизнес освобожден от налогов на 3 года.

Обратите внимание на то, что освобождению подлежат налоги рассчитанные от предпринимательской деятельности (индивидуальный (корпоративный) подоходный налог и социальный налог), налоги и социальные платежи исчисленные с доходов работников и прочих физических лиц (договора ГПХ) подлежат оплате в полном объеме. А так же необходимо своевременно производить уплату пенсионных взносов, социальных отчислений и взносов на ОСМС за самого предпринимателя.

Общеустановленный режим

Индивидуальные предприниматели, применяющие общеустановленный режим (ОУР), по итогам своей деятельности представляют годовую Декларацию по индивидуальному подоходному налогу (ФНО 220.00). В Декларации по ИПН отражаются все полученные доходы и произведенные расходы за отчетный налоговый период, при этом производится расчет налогооблагаемого дохода (доходы - вычеты). Индивидуальный подоходный налог в общеустановленном режиме рассчитывается с прибыли, полученной за налоговый период (календарный год). Ставка индивидуального подоходного налога (налога на прибыль) для ИП на общеустановленном режиме установлена в размере 10 %.

Помимо налога на прибыль индивидуальные предприниматели на ОУР производят ежемесячную уплату налогов и социальных платежей за работников и за самого себя (в свою пользу). По начисленным доходам работников, а также рассчитанным налогам, взносам и отчислениям за работников и за ИП, налогоплательщик ежеквартально представляет Декларацию по форме 200.00.

Основным отличием общеустановленного режима для индивидуальных предпринимателей от всех остальных является отдельный порядок расчета социального налога как за работников, так и в свою пользу. Социальный налог ИП на ОУР рассчитывается исходя из численности работников, а нет от суммы начисленной заработной платы.

Расчет и уплата за работников

Налоги и отчисления за работников:

Социальные платежи и ИПН за работников:

- исчисляются ежемесячно;

- уплачиваются ежемесячно (в срок до 25 числа следующего месяца);

- отражаются ежеквартально в Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00).

удерживаются из заработной платы работника

уплачиваются за счет средств ИП

1 МРП за каждого

расчет и уплата ежемесячно

Декларации по индивидуальному подоходному и социальному налогу (ФНО 200.00)

Сумма социального налога, подлежащего к уплате в бюджет, уменьшается на сумму социальных отчислений при этом, если сумма социального налога меньше социальных отчислений, то социальный налог считается равным нулю.

- Социальные отчисления = (з/п 100 000 – опв 10 000) х 3,5% = 3 150 тенге;

- Социальный налог: 1 МРП = 2 651 минус СО 3 150 = - 499 тенге.

Социальный налог, подлежащий уплате, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений по каждому физическому лицу индивидуально. Т.е. расчет суммы социального налога, подлежащего уплате в бюджет, рассчитывается отдельно по каждому работнику, а так же за самого индивидуального предпринимателя.

Расчет и уплата за индивидуального предпринимателя

Индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей и социального налога в свою пользу. Объекты обложения ОПВ, ВОСМС и СО, так же как и суммы исчисленных взносов и отчислений отражаются в строках с названием "в свою пользу" декларации формы 200.00.

Социальные платежи и социальный налог за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

- обязательные пенсионные взносы;

- взносы на обязательное социальное медицинское страхование;

- социальные отчисления;

- социальный налог.

уплата ежемесячно

отражение в ФНО 200.00 за квартал

Размер дохода для расчета ОПВ и СО в свою пользу индивидуальным предпринимателем определяется самостоятельно.

Объект для расчета взносов на ОСМС в 2020 году установлен в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), то есть сумма взносов на медицинское страхование является фиксированной - 2 975 тенге ( 1,4 * 42 500 * 5 %).

Правилами исчисления и перечисления обязательных пенсионных взносов в 2020 году для объекта исчисления установлены минимальный и максимальный пределы в размере от 1 МЗП до 50 МЗП. До декабря 2018 года максимальный предел для исчисления ОПВ был установлен в размере 75 МЗП.

Для расчета социальных отчислений Правилами исчисления и уплаты СО предусмотрены пределы: минимальный 1 МЗП и максимальный 7 МЗП (до 2019 года 10 МЗП).

В Правилах исчисления ОПВ и СО установлено, что сумма заявленного дохода для расчета отчислений и взносов в свою пользу не должна быть больше дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

Из этого следует, что сумма заявленного дохода для расчета ОПВ и СО не может быть больше фактического дохода от предпринимательской деятельности.

Несмотря на данное ограничение, ИП в случае отсутствия дохода, вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Индивидуальный подоходный налог за самого ИП

ИПН индивидуальным предпринимателем рассчитывается на основании результатов предпринимательской деятельности один раз в год.

ИП, применяющий общеустановленный режим налогообложения, ежегодно (в срок до 31 марта следующего года) представляет Декларацию по индивидуальному подоходному налогу (ФНО 220.00).

В налоговой декларации рассчитывается прибыль (доходы - расходы) полученная за отчетный период, которая является объектом обложения ИПН по ставке 10%.

ИПН за ИП уплачивается раз в год – до 10 апреля года следующего за отчетным.

Упрощенная декларация (СНР)

Расчет и уплата за работников

Налоги и отчисления за работников:

- обязательные пенсионные взносы;

- индивидуальный подоходный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

ИП, применяющие СНР на основе Упрощенной декларации, не исчисляют и не уплачивают социальный налог за своих работников. Социальный налог рассчитывается по результатам предпринимательской деятельности.

Расчет и уплата ОПВ, СО, ОСМС и ИПН за работников с 2018 года производится в общем порядке, а это значит ежемесячно.

Социальные платежи и ИПН за работников:

удерживаются из заработной платы работников

уплачиваются за счет средств ИП

расчет и уплата ежемесячно

ФНО 910.00 Упрощенная декларация для субъектов малого бизнеса за полугодие

В полугодовой декларации 910.00 предусмотрены строки для указания начисленных взносов, отчислений и налогов за работников в соответствии с месяцем начисления.

Расчет и уплата за ИП

Несмотря на то, что налоговая отчетность по упрощенной декларации представляется только 1 раз в полугодие, индивидуальный предприниматель обязан ежемесячно производить уплату социальных платежей в свою пользу (ОПВ, ВОСМС, СО за ИП). А вот налоги с дохода в размере 3% (1/2 ИПН и 1/2 СН) налогоплательщики, применяющие специальный налоговый режим на основе упрощенной декларации, уплачивают 1 раз в полгода.

Социальные платежи за ИП

Индивидуальный предприниматель ежемесячно исчисляет и уплачивает за себя:

уплата ежемесячно

отражение в ФНО 910.00 за квартал

Так же, как и в общеустановленном режиме, индивидуальный предприниматель на СНР самостоятельно определяет размер дохода для расчета ОПВ и СО в свою пользу в пределах:

- от 1МЗП до 50 МЗП для ОПВ (до 2019 года максимальный предел - 75 МЗП);

- от 1МЗП до 7 МЗП для СО (до 2019 года максимальный предел - 10 МЗП);

- не больше дохода от предпринимательской деятельности

При этом, в случае отсутствия дохода, предприниматель вправе уплатить ОПВ в свою пользу из расчета 10% от 1МЗП.

Для расчета взносов на обязательное медицинское страхование в 2020 году объектом обложения признается сумма в размере 1,4 МЗП ( 1,4 * 42 500 = 59 500 тенге), следовательно, сумма ВОСМС в 2020 году составляет 2 975 тенге (59 500 * 5%).

Индивидуальный подоходный и социальный налог за ИП

Индивидуальный подоходный и социальный налоги рассчитываются и уплачиваются предпринимателем один раз в пол года на основании представленной ФНО 910.00 «Упрощенная декларация для субъектов малого бизнеса».

срок представления ФНО

срок уплаты ИПН и СН

1 полугодие

до 15 августа текущего года

до 25 августа текущего года

2 полугодие

до 15 февраля следующего года

до 25 февраля следующего года

Налоги по упрощенной декларации исчисляются с дохода, полученного от предпринимательской деятельности, по ставке 3%.

Если среднемесячная заработная плата работников за полугодие оказалась больше 23 МРП, то сумма исчисленного налога уменьшается на 1,5 % за каждого работника.

Исчисленная сумма налога распределяется на следующие виды:

- 1⁄2 – индивидуальный подоходный налог за ИП

- 1⁄2 - социальный налог

Сумма социального налога, рассчитанная по Упрощенной декларации, также подлежит уменьшению на сумму исчисленных за полугодие социальных отчислений за работников и самого ИП. Если сумма социальных отчислений за полугодие окажется больше суммы социального налога, то социальный налог считается равным нулю.

Статьи по теме:

- Специальные налоговые режимы

- Упрощенная декларация для субъектов малого бизнеса. Заполнение формы 910.00 за 2020 год

- Ежемесячный расчет СО, ОПВ и ВОСМС за индивидуального предпринимателя в конфигурации «Бухгалтерия 8 для Казахстана», ред.3.0

Статьи PRO по этой же теме:

- PRO отнесение на вычеты по КПН командировочных расходов и отражение в ФНО 100.00

- РRO расчет вычета по реализованным товарам в строке 100.00.019 Декларации по КПН (форма 100.00)

- PRO отнесение на вычеты по КПН представительских расходов и отражение в ФНО 100.00

Ответы линии консультации по теме:

- Какие обязательства возникают (налоги, отчетность) при приобретении услуг у индивидуального предпринимателя РФ (нерезидента)?

- Как правильно заполнить строку 910.00.003 среднесписочная численность работников?

- Почему в БК 3.0 не заполняется корректировка налогов в строке 910.00.006?

25 комментариев

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

6 комментариев

Юлия Те

Разве ИП на СНР по упрощенной декларации данные по ОПВ, СО и тд с 2018 г не должны тоже в ФНО 200 сдавать? в ФНО 910 за 1 полугодие 2018 г нет даже строк , чтобы отразить начисление зпл и налогов и отчислений по зпл.

Виктория Гусева

В целом - нет, в форме 910.00 для 2018 готовятся изменения: строки по сотрудникам будут возвращены, необходимость сдачи 200.00 - исключается на уровне правил заполнения ФНО 200.00. Но в случае, если ИП по каким-либо причинам необходимо сдать 910.00 форму уже сейчас (например, ликвидация ИП и пр.) до утверждения новой формы за 2018 год, то потребуется сдать и 200.00, и 910.00. Подробнее в ответе КГД: Нужно ли сдавать форму 200.00 в 2018 году ИП, применяющему специальный налоговый режим на основе упрощенной декларации? ( https://http://pro1c.kz/hotline/komitet-gosudarstvennykh-dokhodov/nuzhno-li-sdavat-formu-200-00-v-2018-godu-ip-primenyayushchemu-spetsialnyy-nalogovyy-rezhim-na-osnov/ )

Yelena Fominskaya

Подскажите, пожалуйста, по поводу исчисления ИП СО и ОПВ. Ранее для целей исчисления СО и ОПВ в свою пользу доходом индивидуального предпринимателя признавалась сумма, определяемая им самостоятельно в установленных пределах (ОПВ от 1 до 75 МЗП, СО от 1 до 10 МЗП). Однако Департамент социального обеспечения и социального страхования Министерства труда и социальной защиты населения Республики Казахстан дает пояснения, "что Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам социального обеспечения» от 02.07.2018г. № 165, внесены изменения в статью 25 Закона РК «О пенсионном обеспечении в РК» (далее – Закон) согласно которым граждане, получающие доходы по договорам гражданско-правового характера обязаны уплачивать обязательные пенсионные взносы (ОПВ) в Единый накопительный пенсионный фонд (ЕНПФ) в свою пользу в размере 10 % от получаемого дохода, но не менее 10 % от МЗП и не выше 10 % от 75-кратного МЗП. При этом следует отметить, что в доход для исчисления ОПВ включаются все виды оплаты труда в денежном выражении и иные доходы (пункт 6 статья 24 Закона). Таким образом, ОПВ уплачиваются всеми гражданами с заработанных ими доходов (в том числе с доходов, которые получают, находясь в декретном отпуске), и объектом для исчисления ОПВ является: для наемных работников - заработная плата; для индивидуального предпринимателя – доход, полученный непосредственно от предпринимательской деятельности''. Поясните, пожалуйста, так СО и ОПВ уплачиваются со всего дохода, полученного ИП в текущем месяце, или с дохода, определяемого самостоятельно?

Марина Девяткина

Согласно статьи 25 Закона о пенсионном обеспечении в РК пенсионные взносы в свою пользу для индивидуальных предпринимателей, а также физических лиц, получающих доходы по договорам ГПХ, исчисляются в размере 10% от получаемого дохода. При этом в третьем абзаце четвертого пункта установлено, что получаемым доходом для индивидуальных предпринимателей является доход, определяемый ими самостоятельно. Следовательно, для физических лиц, получающих доходы по договорам ГПХ, пенсионные взносы в свою пользу рассчитываются с полученного дохода. Социальные отчисления индивидуальными предпринимателями в свою пользу так же уплачиваются с дохода заявленного предпринимателем самостоятельно. При этом надо помнить о минимальном и максимальном пределах.

Гульдана Темирханова

Добрый день! ИП работает в упр.режиме. За 1-ое полугодие 2018г не было дохово, соответственно сдали ф.910 по нулевке. Вопрос: когда у ИП упрощенке нет доходов платит ли налоги по зп? у ИП нет сотрудников, только директор сам работает

Читайте также: