Как от третьего лица оплатить пфр

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

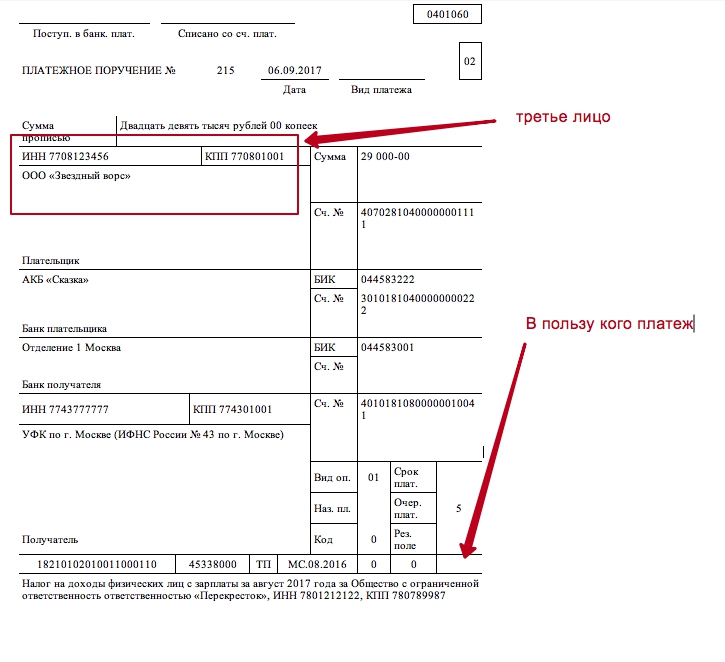

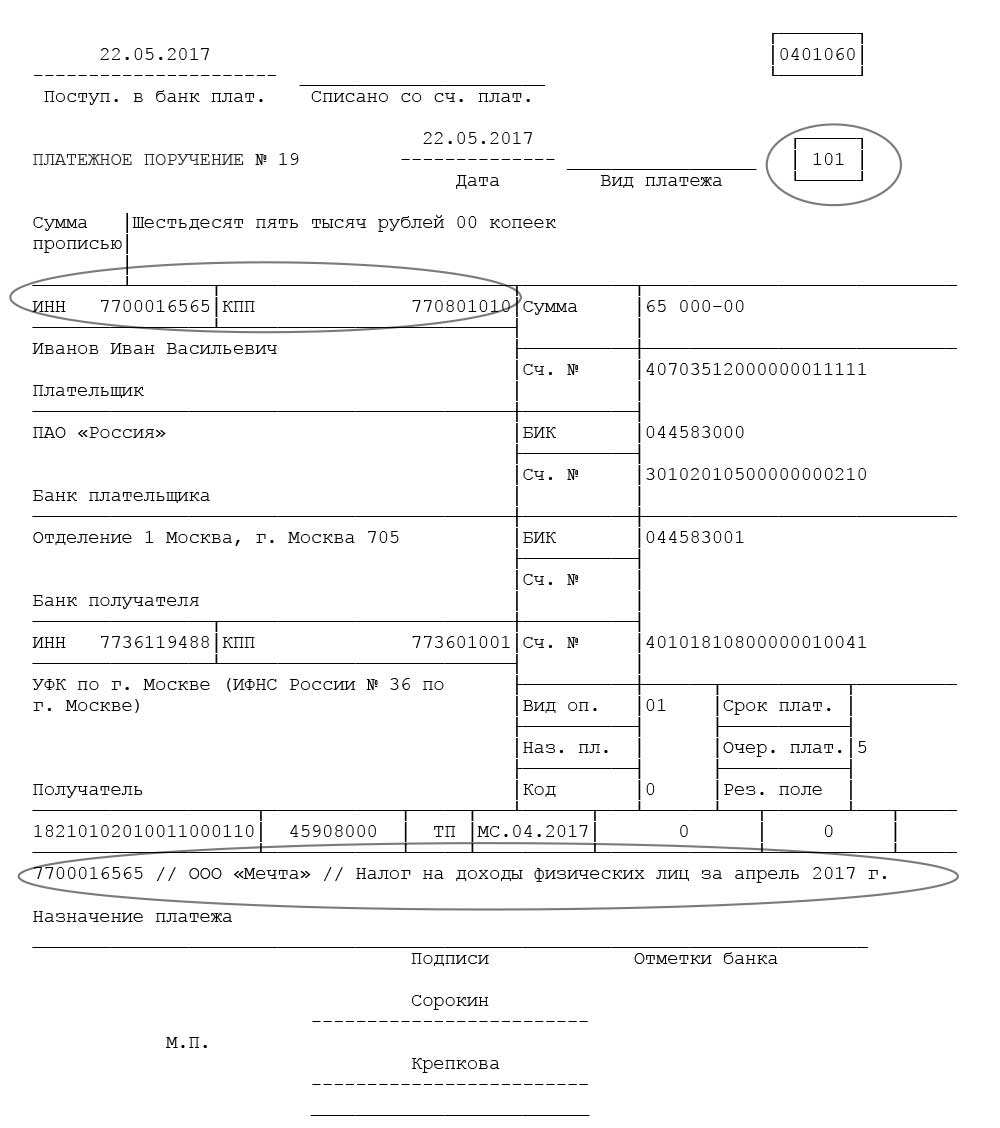

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Моя жена ИП на УСН доходы. Могу ли я, как физ лицо, оплатить за нее взносы в ПФР и ФФОМС со своей банковской карты? Спасибо.

Можете исполнить обязанность налогоплательщика и плательщика сбора и страховых взносов (ст.23, 45 НК РФ) за нее, в т.ч. в ПФР и ФФОМС. С недавних пор это можно делать, т.к. были внесены изменения в Налоговый кодекс. Согласно ст.45 НК РФ Уплата налога может быть произведена за налогоплательщика иным лицом.

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

1. Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога на прибыль организаций по консолидированной группе налогоплательщиков исполняется ответственным участником этой группы, если иное не предусмотрено настоящим Кодексом.

Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога.

Уплата налога может быть произведена за налогоплательщика иным лицом.

Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога.

2. Если иное не предусмотрено пунктом 2.1 настоящей статьи, в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном настоящим Кодексом.

Взыскание налога с организации или индивидуального предпринимателя производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса. Взыскание налога с физического лица, не являющегося индивидуальным предпринимателем, производится в порядке, предусмотренном статьей 48 настоящего Кодекса.

Взыскание налога в судебном порядке производится:

1) с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей;

2) в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев:

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), - с соответствующих основных (преобладающих, участвующих) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) зависимых (дочерних) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), - с зависимых (дочерних) обществ (предприятий), когда на их счета в банках поступает выручка за реализуемые товары (работы, услуги) основных (преобладающих, участвующих) обществ (предприятий);

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации зависимыми (дочерними) обществами (предприятиями), - с соответствующих основных (преобладающих, участвующих) обществ (предприятий), если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества основному (преобладающему, участвующему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной недоимки;

за организациями, являющимися в соответствии с гражданским законодательством Российской Федерации основными (преобладающими, участвующими) обществами (предприятиями), - с зависимых (дочерних) обществ (предприятий), если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества зависимому (дочернему) обществу (предприятию) и если такая передача привела к невозможности взыскания указанной недоимки.

Если налоговым органом в указанных случаях будет установлено, что выручка за реализуемые товары (работы, услуги) поступает на счета нескольких организаций или если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества нескольким основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям), взыскание недоимки производится с соответствующих организаций пропорционально доле поступившей им выручки за реализуемые товары (работы, услуги), доле переданных денежных средств, стоимости иного имущества.

Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям) были произведены через совокупность взаимосвязанных операций, в том числе в случае, если участники указанных операций не являются основными (преобладающими, участвующими) обществами (предприятиями), зависимыми (дочерними) обществами (предприятиями).

Положения настоящего подпункта также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества производятся лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка.

При применении положений настоящего подпункта взыскание может производиться в пределах поступившей основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям), лицам, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка, выручки за реализуемые товары (работы, услуги), переданных денежных средств, иного имущества.

Стоимость имущества в указанных в настоящем подпункте случаях определяется как остаточная стоимость имущества, отраженная в бухгалтерском учете организации на момент, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки;

3) с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;

4) с организации или индивидуального предпринимателя, если их обязанность по уплате налога возникла по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

2.1. Взыскание налога не производится в случае неуплаты или неполной уплаты налога декларантом, признаваемым таковым в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации", и (или) иным лицом, информация о котором содержится в специальной декларации, представленной в соответствии с указанным Федеральным законом.

Взыскание налога на основании настоящего пункта не производится при соблюдении одного из следующих условий:

1) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица в результате совершения до 1 января 2015 года операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в период с 1 июля 2015 года по 30 июня 2016 года, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации;

2) если обязанность по уплате такого налога возникла у декларанта и (или) иного лица до 1 января 2018 года в результате совершения операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом (имущественными правами) и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, представленной в период с 1 марта 2018 года по 28 февраля 2019 года, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в такой специальной декларации. При этом положения настоящего подпункта не распространяются на обязанность по уплате налогов, предусмотренных частью второй настоящего Кодекса, подлежащих уплате в отношении прибыли и (или) имущества контролируемых иностранных компаний.

3. Обязанность по уплате налога считается исполненной налогоплательщиком, если иное не предусмотрено пунктом 4 настоящей статьи:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа;

1.1) с момента передачи физическим лицом в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства без открытия счета в банке денежных средств, предоставленных банку физическим лицом, при условии их достаточности для перечисления;

2) с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации;

3) со дня внесения физическим лицом в банк, кассу местной администрации, организацию федеральной почтовой связи либо в многофункциональный центр предоставления государственных и муниципальных услуг наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства;

4) со дня вынесения налоговым органом в соответствии с настоящим Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента;

6) со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами;

7) со дня предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика или со счета иного лица в банке при наличии на нем достаточного денежного остатка на день платежа в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, за совершение которых статьями 198 - 199.2 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность. При этом зачет суммы указанных денежных средств в счет исполнения соответствующей обязанности по уплате налога производится в порядке, установленном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

8) со дня принятия налоговым органом в соответствии со статьей 45.1 настоящего Кодекса решения о зачете суммы единого налогового платежа физического лица в счет исполнения обязанности налогоплательщика - физического лица по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.

4. Обязанность по уплате налога не признается исполненной в следующих случаях:

1) отзыва лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога, или возврата банком такому лицу неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему Российской Федерации;

2) отзыва организацией, которой открыт лицевой счет, или возврата органом Федерального казначейства (иным уполномоченным органом, осуществляющим открытие и ведение лицевых счетов) организации неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему Российской Федерации;

3) возврата местной администрацией, организацией федеральной почтовой связи либо многофункциональным центром предоставления государственных и муниципальных услуг физическому лицу наличных денежных средств, принятых для их перечисления в бюджетную систему Российской Федерации;

4) неправильного указания налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика, в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства;

5) если на день предъявления налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик (иное лицо) имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством Российской Федерации исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

5. Обязанность по уплате налога исполняется в валюте Российской Федерации, если иное не предусмотрено настоящим Кодексом. Пересчет суммы налога, исчисленной в предусмотренных настоящим Кодексом случаях в иностранной валюте, в валюту Российской Федерации осуществляется по официальному курсу Центрального банка Российской Федерации на дату уплаты налога.

6. Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения обязанности по уплате налога, предусмотренных настоящим Кодексом.

7. Поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, установленными Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации.

При обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налогоплательщик в течение трех лет с даты перечисления таких денежных средств в бюджетную систему Российской Федерации вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Заявление об уточнении платежа может быть представлено на бумажном носителе или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Налоговый орган вправе требовать от банка на бумажном носителе копию поручения на перечисление налога в бюджетную систему Российской Федерации, оформленного налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика. Банк обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

В случае, предусмотренном настоящим пунктом, на основании заявления об уточнении платежа налогоплательщика налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

При обнаружении налоговым органом ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налоговый орган в течение трех лет со дня перечисления таких денежных средств в бюджетную систему Российской Федерации самостоятельно принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

Решение об уточнении платежа принимается в случаях, предусмотренных настоящим пунктом, если это уточнение не повлечет за собой возникновения у налогоплательщика недоимки.

При уточнении платежа налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа.

Налоговый орган уведомляет налогоплательщика о принятом решении об уточнении платежа в течение пяти дней со дня принятия этого решения.

Правила, установленные настоящим пунктом, применяются также в отношении единого налогового платежа физического лица.

8. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, пеней, штрафов и распространяются на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

9. Правила, предусмотренные настоящей статьей, применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов с учетом положений настоящего пункта.

Уточнение платежа в части суммы страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа Пенсионного фонда Российской Федерации сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

- Фирма обращается к услугам налоговых агентов.

- Уплата штрафов и налогов правопреемником ранее реорганизованного ЮЛ.

- Взыскание задолженности дочернего ЮЛ со счета материнской компании.

- Налоги ликвидируемой организации оплачиваются третьим лицом – ликвидационной комиссией.

- Задолженность выплачивается учредителями организации, которая ликвидируется.

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

- Законный представитель. Действовать он будет на основании учредительной документации.

- Уполномоченный представитель. Осуществлять операции он будет на основании доверенности. Действует она на протяжении 3 лет.

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

- КПП налогоплательщика. Если налог выплачивается за ФЛ, в этом пункте нужно указать «0».

- ИНН.

- Информация о третьем лице, которое совершает платеж.

- КПП и ИНН третьего лица.

Цифрой указывается статус налогоплательщика:

- «09» – ИП.

- «01» – ЮЛ.

- «13» – ФЛ.

- «10» – нотариус, который занимается частной практикой.

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

- Предупреждение нарушения сроков пополнения бюджета. Иногда компания не может исполнить свои обязательства в срок. С учетом поправок у нее предоставляется право передать обязанность по уплате другим лицам. Следовательно, не образуется никакой задолженности. Бюджет страны пополняется своевременно.

- У налогоплательщика не образуется долга. Следовательно, не появляются также штрафы и пени.

- Третьему лицу теперь не нужно собирать пакет документов, которые подтверждают, что выплачиваемые средства принадлежат именно налогоплательщику.

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Уплата налогов за третьих лиц

Достаточно долгое время ФНС и Минфин не признавали возможность платить налоги за третьих лиц. Однако за рубежом подобная практика является достаточно распространенной, ведь для государства нет различий в отношении того, откуда пополняется казна и уплачиваются налоги. И вот только с 2017 года благодаря Федеральному закону от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» появилась возможность платить налоги за третьих лиц.

С точки зрения компаний и предпринимателей необходимость уплаты налога за третье лицо возникает в целом ряде случаев:

- на счетах компании нет денежных средств, и учредитель платит налоги самостоятельно;

- существуют технические проблемы с уплатой налогов;

- компания-должник готова вместо возврата денежных средств уплатить налоги;

- основная компания или взаимозависимое лицо уплачивает налоги за другое лицо.

Но правовые основания со стороны государства отсутствовали. И вот Федеральным законом от 30.11.2016 № 401-ФЗ внесены поправки, в соответствии с которыми возможно производить оплату за других лиц. Однако основным недостатком уплаты за третье лицо является невозможность возврата ошибочно уплаченных платежей. Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога (п. 1 ст. 45 НК РФ), то есть права на ошибку в данном случае налогоплательщик не имеет.

Еще один недостаток – невозможность учесть в расходах суммы уплаченных платежей, ведь фактически сам налог будет уплачиваться другим лицом. Например, если какая-то компания-должник перечислит нам сумму долга и мы с нее заплатим налог, то мы можем признать уплаченный налог в расходах. А вот если налог уплатит иное лицо, то такие расходы мы не можем признать, поскольку их произвела не сама компания, а вот третье лицо признает их в расходах. И при этом необходимо как-то оформить уплату налогов третьим лицом, например, дополнительным соглашением к основному договору.

ПОЛЕЗНО ЗНАТЬ

Законные или уполномоченные представители налогоплательщика (плательщика сборов, страховых взносов) и иные лица, исполняющие обязанность плательщика по уплате налоговых платежей (страховых взносов и иных платежей), должны указывать в полях платежных документов реквизиты в порядке, установленном приказом Минфина России от 05.04.2017 № 58н.

Правила заполнения платежных поручений на уплату налогов за третье лицо

Каких-то особых требований к заполнению платежного поручения третьим лицом нет. Вместе с тем при заполнении платежных поручений за третье лицо могут возникнуть ошибки.

Поэтому налоговый орган на своем сайте www.nalog.ru разместил разъяснения в отношении заполнения платежных поручений.

Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

«ИНН плательщика» – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН плательщика» указывается ноль («0»). При этом необходимо в поле «Код» указать уникальный идентификатор начисления (индекс документа);

«КПП плательщика» – значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП плательщика» указывают ноль («0»);

«Плательщик» – информация о плательщике, осуществляющем платеж:

- для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей – фамилия, имя, отчество (при его наличии) и в скобках – «ИП»; для нотариусов, занимающихся частной практикой, – фамилия, имя, отчество (при его наличии) и в скобках – «нотариус»; для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество (при его наличии) и в скобках – «адвокат»; для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество (при его наличии) и в скобках – «КФХ»;

- для физических лиц – фамилия, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указываются:

- ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц – только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя – фамилия, имя, отчество (при его наличии) и в скобках – «ИП»; для нотариусов, занимающихся частной практикой, – фамилия, имя, отчество (при его наличии) и в скобках – «нотариус»; для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество (при его наличии) и в скобках – «адвокат»; для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество (при его наличии) и в скобках – «КФХ»); для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Следует иметь в виду, что для данной категории плательщиков правилами не предусмотрен новый статус. В поле «101» «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Таким образом, при заполнении платежного поручения важно обратить внимание на ряд реквизитов.

ПОЛЕЗНО ЗНАТЬ

Уплату налога за налогоплательщика третьим лицом можно отражать по дебету счета 68 в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Учет перечисления налогов

Лицо, за которое уплачивают налоги, не учитывает расходы на уплату налогов, ведь фактически такие расходы отсутствуют.

А вот плательщик может признать расходы на уплату налогов, сборов и страховых взносов в размере, фактически уплаченном при погашении задолженности перед иным лицом, возникшей вследствие уплаты этим лицом, то есть важным условием является наличие задолженности. А вот если мы просто попросили какую-то компанию уплатить за нас налоги без наличия задолженности и эта компания уплатила налоги, то может возникнуть налоговый спор. Ведь в Налоговом кодексе прямо не предусмотрена возможность по просьбе третьих лиц платить налоги и сборы.

Обратите внимание: организация не может зачесть свою переплату в счет недоимки другой организации. А вот субсидиарная ответственность может распространяться на другую организацию. Вместе с тем переплата по налогам могла бы снизить риски компании, у которой имеются недоимки. Это особенно важно, если речь идет о группе компаний, взаимозависимых лицах.

Но нет, Минфин утверждает, что такой зачет невозможен.

В соответствии с пп. 7 п. 1 ст. 32 Налогового кодекса Российской Федерации налоговые органы обязаны осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Налоговым кодексом Российской Федерации.

При этом Налоговым кодексом Российской Федерации не предусмотрен зачет излишне уплаченных налогоплательщиком или излишне взысканных с налогоплательщика налогов, пеней и штрафов в счет предстоящих платежей или погашения недоимки, задолженности по пеням и штрафам иного лица (письмо Минфина России от 06.03.2017 № 03-02-08/12572).

Еще одна особенность связана с уплатой налогов за реорганизованное лицо. Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) (ст. 50 НК РФ).

В отношении учета перечисления налогов важно помнить о рисках. В налоговом учете исполнение обязанности по уплате налога третьим лицом без встречных обязательств может расцениваться налоговыми органами как внереализационный доход. Для целей налогообложения доходы в виде безвозмездно полученного имущества, работ, услуг, имущественных прав признаются внереализационными доходами (п. 8 ч. 2 ст. 250 НК РФ). Если оплату за налогоплательщика произвело третье лицо и организация не может доказать, что сама понесла при этом расходы, по нашему мнению, у нее возникает налогооблагаемый доход. Избежать такого дохода возможно путем оформления долговых обязательств, например договора займа.

В бухгалтерском учете компании, за которую платят налоги, проводки, касающиеся уплаты налогов, не будут произведены. В дальнейшем компании производят взаимозачет встречных обязательств, например, в отношении оплаты за поставленный товар на основании соглашения.

А вот у компании, которая осуществляет уплату налогов, будут в учете сделаны следующие проводки:

Дт 76 Кт 51 – перечислены налоги за третье лицо;

Дт 91.2 Кт 76 – уплаченные налоги учтены в составе прочих расходов.

ЕСТЬ МНЕНИЕ

Поскольку налогоплательщик вправе исполнить обязанность по уплате налога досрочно (абз. 2 п. 1 ст. 45 НК РФ), полагаем, что иное лицо тоже может уплатить налог за него досрочно.

Примеры уплаты налогов за третьих лиц

Одним из самых распространенных примеров является ситуация, когда в микропредприятиях учредитель и директор, являющиеся одним лицом, сталкиваются с недостаточностью средств на расчетном счете, проблемами доначисления налогов или просто обстоятельствами, когда нужно платить налоги, а средств на выплату зарплаты и уплату налогов не хватает.

В этом случае возможны два выхода:

- учредитель предоставляет заем компании, и компания уплачивает налоги;

- учредитель заполняет платежное поручение и уплачивает налог.

Рассмотрим еще одну ситуацию.

Пример.

Общество с ограниченной ответственностью «Мультирегус» заключило договор купли-продажи с ООО «Морфей», однако не произвело оплату в размере 250 000 руб.

В соответствии с письмом ООО «Мультирегус» заплатило налоги за компанию «Морфей» в размере 230 000 руб.

20 000 руб. было перечислено в качестве возврата долга.

В бухгалтерском учете будут сделаны следующие проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 76 | 51 | 230 000 | Уплачен налог по упрощенной системе налогообложения |

| 91 | 76 | 230 000 | Уплаченные налоги учтены в составе прочих расходов |

| 60 | 51 | 20 000 | Погашен долг по оплате отгруженных товаров (работ, услуг) |

Данный пример показателен в том смысле, что часто сумма задолженности по оплате и сумма налогов не тождественна, и эту сумму возможно в дальнейшем:

- зачесть в счет следующих оплат и поставок;

- вернуть поставщику или контрагенту в виде наличных денежных средств.

Также возможен случай прощения долга.

Но если мы прощаем остаток долга, то появляются гражданско-правовые и налоговые риски.

Прощение долга, которое сопровождается намерением кредитора освободить должника от обязательства безвозмездно, то есть когда прощение долга не сопровождается какой-либо имущественной или иной выгодой для кредитора, рассматривается как дарение. Дарение между коммерческими организациями запрещено согласно пп. 4 п. 1 ст. 575 ГК РФ. Следовательно, если прощение долга по своей сути будет являться дарением, то такая сделка может быть признана недействительной (Определение ВАС РФ от 29.08.2012 № ВАС-11081/12).

В заключение необходимо отметить, что уплата налогов за третьих лиц, безусловно, является достаточно перспективным механизмом, поскольку позволяет без рисков платить налоги за третье лицо. Однако такой механизм может быть использован реально лишь в экстренных ситуациях, поскольку переплата или ошибочное перечисление налогов не предусматривает их возврат.

Читайте также: