Как откладывать деньги на пенсию самостоятельно в казахстане

Опубликовано: 26.06.2026

Банковский депозит и доллар под матрасом надёжнее вклада в ЕНПФ

Анонсированная 1 сентября в послании народу Казахстана президентом страны Касым-Жомартом ТОКАЕВЫМ возможность в 2021 году снять часть пенсионных накоплений для лечения, оплаты обучения или приобретения недвижимости, вызвала серьёзный резонанс в обществе. Всё потому, что воспользоваться всеми сбережениями в ЕНПФ будет нельзя. Объявлен так называемый порог достаточности накоплений, который не позволит остаться без выплат по достижению пенсионного возраста.

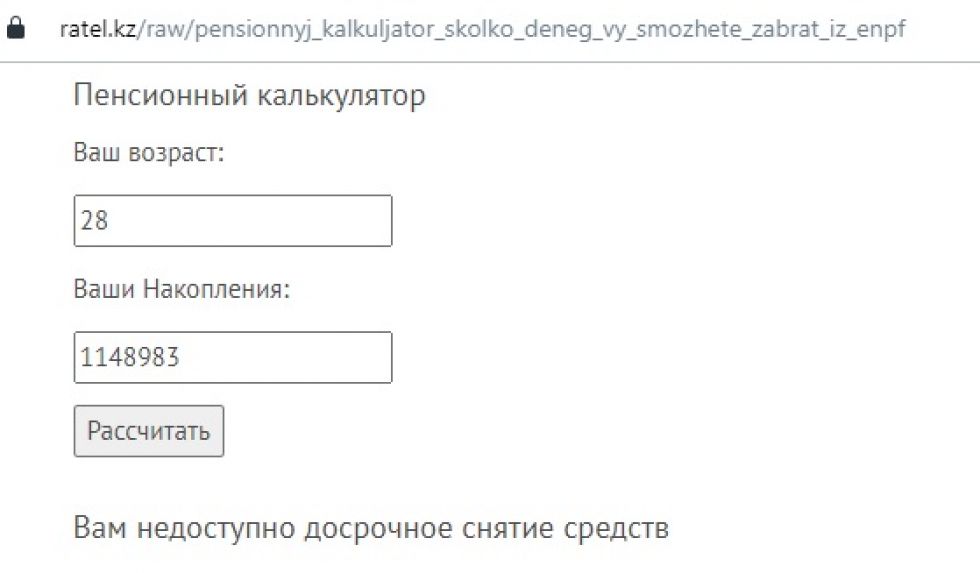

6 сентября Ratel.kz поставил на сайте калькулятор, дающий точный расчёт суммы, которую можно будет использовать со своих сбережений. Более 215 тысяч наших читателей уже воспользовались этим калькулятором, оставив под ним почти 500 комментариев.

Поэтому мы решили развить тему и сделать расчёты альтернативных способов накопления на старость.

Поскольку в ЕНПФ все вклады граждан Казахстана были объединены из частных пенсионных фондов после сентября 2013 года, то мы взяли условного молодого человека 1992 года рождения, который с 1 января 2014 года делал отчисления с небольшой, но вполне реальной заработной платы в 100 тысяч тенге. При этом заработная плата у него не менялась всё это время, что тоже вполне реально. То есть ежемесячно молодой казахстанец откладывал на свою пенсию по 10 тысяч тенге.

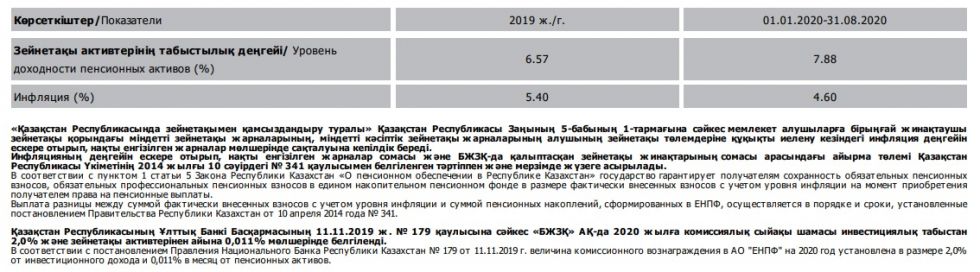

В таблице 1 вы можете видеть официальные данные по доходности вкладов в ЕНПФ и инфляции. Как видим, в 2014 и 2016 годах доходность вкладов в ЕНПФ не покрывала официальный уровень инфляции. А девальвации тенге вообще никак не учтены.

Те, кто ежемесячно получает на электронную почту выписки со своего счёта, знают, что в течение года доходность плавает. Поэтому мы не будем делать помесячный расчёт, а воспользуемся итогами года.

По расчётам Ratel.kz, с 1 января 2014-го по 1 сентября 2020 года условный вкладчик, отчисляя по 10 тысяч тенге в месяц, будет иметь за семь неполных лет накоплений с учетом инвестиционного дохода 1148983 тенге. При этом компенсации за отрицательную доходность ЕНПФ учитывает лишь в конце периода – перед выходом на пенсию.

Реальная же доходность с учётом инфляции, как видно из таблицы, составит 1099991 тенге. К тому же мы не учитывали в расчётах комиссию ЕНПФ.

В соответствии с постановлением правления Национального банка Республики Казахстан №179 от 11.11.2019 года, величина комиссионного вознаграждения в АО "ЕНПФ" на 2020 год установлена в размере 2 процентов от инвестиционного дохода и 0,011 процента в месяц от пенсионных активов. А до 2019 года комиссия составляла 5 процентов. Это ещё минус от общей суммы накоплений даже в случае отрицательной доходности ЕНПФ. Ведь наши сбережения вкладываются не только в низкодоходные тенговые государственные ценные бумаги, но и, скажем, в токсичные иностранные облигации.

Кстати, с учётом уровня достаточности при таком накоплении калькулятор Ratel.kz выдаёт, что наш условный молодой человек не сможет воспользоваться своими сбережениями в 2021 году.

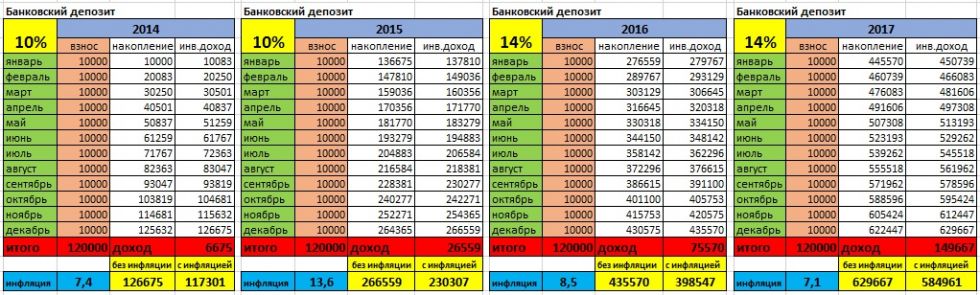

А теперь предположим, что наш молодой человек решил получать зарплату в конверте, но всё равно регулярно 10 тысяч тенге со своих доходов кладёт на банковский депозит с ежемесячным начислением процентов, чтобы обеспечить себе пенсию самостоятельно.

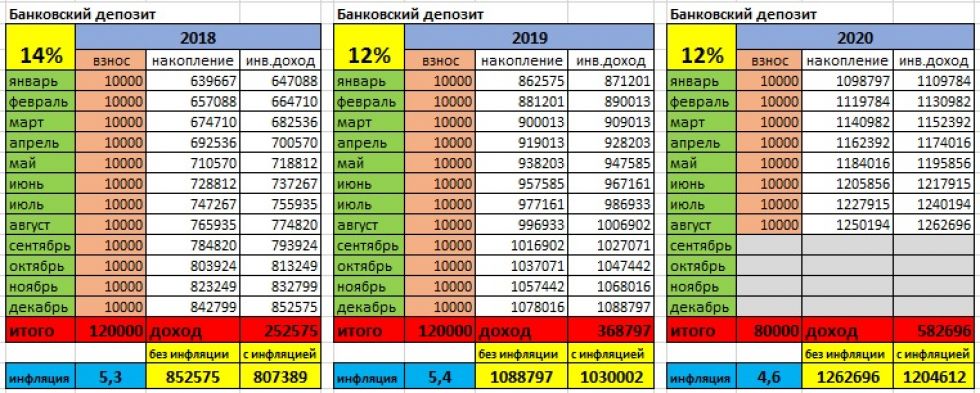

В таблице вы видите расчёт накопления сбережений с учетом открытия пополняемого депозита. Процентные ставки взяты усреднённые из официальных источников, то есть мы не учитывали, что молодой человек ищет каждый год самую выгодную ставку.

Как видим, за те же неполные семь лет на банковских депозитах он накопит номинально 1262696 тенге. Это на 113713 тенге больше, чем у ЕНПФ.

К тому же молодой человек может в любой момент воспользоваться частью депозита или всей суммой на различные цели. Или же получать от банка дополнительные бонусы в виде льготных ставок по кредитной карте. В любом случае сумма попадает под систему гарантирования вкладов и человек застрахован в случае ликвидации банка.

Теперь предположим, что наш молодой человек не ищет выгодные депозиты, так как не имеет знаний по финансовой грамотности и не доверяет банковской системе. А каждый месяц на 10 тысяч тенге приобретает в обменнике доллары и кладёт их под матрас.

Мы собрали курсы тенге к доллару с 2014 года условно на 10 число каждого месяца. И сделали расчёт.

Как видим, в 2014 и 2015 годах в среднем наш молодой человек откладывал ежемесячно 55-65 долларов. А потом девальвации тенге снизили сумму ежемесячного пополнения его матрасных заначек до 25 долларов.

Тем не менее, к сентябрю 2020 года он накопил 2832 доллара, что на конец августа составляло 1184090 тенге.

Это меньше, чем на банковском тенговом депозите, но всё равно на 35107 тенге больше, чем на пенсионном счете в ЕНПФ. К тому же деньги можно также использовать в любой момент на различные цели и не надо никому платить никаких комиссий. И девальвации тенге таким сбережениям не страшны. Скорее, даже полезны.

К тому же за семь лет наш будущий пенсионер может повысить свою финансовую грамотность и извлечь дополнительный доход со своих валютных сбережений.

Да, забыли один важный момент: если наш молодой человек решит сменить гражданство и получит возможность снять все свои сбережения из ЕНПФ, то ему придётся оплатить 10 процентов подоходного налога со всей суммы. То есть он получит примерно 1034084 тенге вместо вложенных за это время 800000 тенге.

Разумеется, наши расчёты во многом условны и отчисления в ЕНПФ обязательны для всех работающих граждан. Но выводы напрашиваются сами по себе.

Иллюстративное фото: pixabay.com: UGC

Оформив пенсионный аннуитет, каждый вкладчик Единого накопительного пенсионного фонда может уйти на пенсию раньше положенного срока. Но для этого нужно накопить достаточную сумму. Какими должны быть накопления, узнали журналисты Нурфин.

Пенсионный аннуитет – это своего рода пожизненный страховой полис. По договору, который к нему прилагается, пенсионные накопления вкладчика ЕНПФ передаются страховой компании.

В результате чего клиент до конца своей жизни вместо выплат из пенсионного фонда, которые выплачиваются до 79 лет, будет получать страховые выплаты параллельно с пенсией из государственного бюджета.

Договор пенсионного аннуитета могут заключать мужчины в возрасте 55 лет и старше, а женщины с 51,5 года в этом году, а после окончательного увеличения женского пенсионного возраста – также с 55 лет.

Павлодарские медики начали получать компенсацию в 2 млн тенге

Напомним, что в обычном случае мужская половина страны уходит на пенсию с 63 лет, а женская - с 59,5 в 2020 году. То есть выйти на заслуженный отдых можно на восемь лет раньше.

Отметим, что до достижения пенсионного возраста пенсия будет состоять только из страховых выплат, а после его наступления прибавится пенсия из госбюджета. Поэтому, чтобы уйти на пенсию в более раннем возрасте, нужно накопить достаточное количество средств на индивидуальном пенсионном счете.

Какой суммы достаточно, чтобы на восемь лет раньше уйти на пенсию

Чтобы узнать достаточность пенсионных накоплений для оформления пенсионного аннуитета, мы воспользовались специализированным онлайн-калькулятором Единого накопительного пенсионного фонда.

Слухи об изменении пенсионного возраста в Казахстане прокомментировали в Минтруда

Чтобы рассчитать минимальную сумму, необходимую для досрочного выхода на пенсию, нужно ввести возраст и пол желающего это сделать человека.

Для примера возьмем мужчину с минимально возможным возрастом 55 лет. Для того, чтобы оформить пенсионные выплаты через страховую компанию, на данный момент ему нужно накопить минимум 10 875 485 тенге.

К слову, чем старше человек, тем меньше сумма достаточности. Например, мужчине в возрасте 56 лет надо накопить уже почти на 300 тысяч меньше. А шестидесятилетнему – 9 506 566 тенге.

Для женщин сумма достаточности больше. В этом году оформить страховой полис и досрочно уйти на пенсию могут казахстанки в возрасте 51,5 года. Но накопить им надо на данный момент не меньше 14 891 719 тенге.

В МНЭ ответили на заявление Перуашева о внешнем долге Казахстана

Если женщине 55 лет, то ее накопления должны составлять – не менее 13 611 164 тенге. Напомним, что женщины, которым на данный момент 55-57 лет, в обычном порядке выйдут на пенсию уже в повышенном возрасте - 63 года.

Сколько нужно накопить, чтобы пенсионные выплаты достались наследникам

В договоре со страховой компанией также можно прописать гарантированный период. Этот пункт предназначен для пенсионеров, которые хотят завещать свою пенсию наследникам.

То есть, если оформивший пенсионный аннуитет клиент скончался, то выплаты от страховой компании в течение определенного срока продолжат получать выгодоприобретатель, чье имя прописано в договоре.

Гарантированный период может составлять до 60 лет, но с момента оформления договора со страховой компанией. То есть, если клиент прописал гарантированный период сроком 25 лет, прожил все это время и скончался только спустя 30 лет после оформления пенсионного полиса, то наследники ничего не получат.

Снизить нагрузку по кредиту поможет рефинансирование. Обновите кредит на лучших условиях в ForteBank

А если гарантированный период был прописан сроком на 20 лет, а через 10 лет клиент страховой компании скончался, то еще 10 лет указанные в договоре выгодоприобретатели будут получать его пенсию в виде страховых выплат.

Но, чтобы прописать такой период в договоре, достаточная сумма накоплений должна быть еще больше.

Например, 55-летнему мужчине, чтобы дополнительно оформить гарантированный период сроком 30 лет, нужно накопить 13 673 383 тенге, на 40 лет - 16 190 028 тенге, а на 50 лет - почти в два раза больше, чем без гарантированного периода - 19 195 555 тенге.

Кто может выйти на пенсию еще раньше

Сколько должен получать 30-летний казахстанец, чтобы использовать часть пенсионных накоплений

Выйти на пенсию и начать получать пожизненные страховые выплаты могут 50-летние мужчины и женщины, за которых не менее пяти лет были внесены обязательные профессиональные пенсионные отчисления.

Такие взносы в пенсионный фонд делает сам работодатель в качестве компенсации за вредные условия труда. Они составляют 5% от ежемесячного дохода работника.

Но мы помним, что чем меньше возраст, тем больше должно быть накоплено на индивидуальном пенсионном счете, чтобы оформить договор со страховой компанией. И люди, которые трудились во вредных условиях, не стали исключением.

В результате, чтобы 50-летнему мужчине досрочно выйти на пенсию, нужно иметь на пенсионном счете минимум 12 286 818 тенге.

Фонд заработной платы увеличился в Казахстане

А 50-летней женщине, за которую также последние пять лет были внесены обязательные профессиональные пенсионные отчисления, чтобы оформить пенсионный аннуитет, необходимы накопления в минимальном размере 15 209 332 тенге.

Все вышеперечисленные суммы достаточности ежегодно пересматриваются и увеличиваются.

Узнавайте обо всем первыми

Подпишитесь и узнавайте о свежих новостях Казахстана, фото, видео и других эксклюзивах.

Комментарии

"Я самостоятельно коплю на пенсию". Как обеспечить себе безбедную старость?

А вы уже думали о собственной пенсии? Вы знаете, где и на что будете жить? Уже начали копить деньги на безбедную старость? И понимаете, как сделать так, чтобы ваши накопления приносили дивиденды?

Ответы на эти вопросы знает финансовый советник из Алматы Ольга Эм. Раньше она работала в инвестиционном бизнесе, а последние два года консультирует состоятельных клиентов в сегменте wealth management (управление благосостоянием). Специально для Tengrinews.kz финансист с 17-летним опытом работы рассказала, что надо сделать для обеспечения безбедной старости и как она самостоятельно копит на собственную пенсию.

Люди знают, что бывает старость. Однако многие с юношеским максимализмом думают: "Будет, но не со мной. Я всегда буду молод и красив, успешен и здоров. Старость - это то, что происходит с другими ". К сожалению, мы все стареем и работа уходит. Глазами финансового консультанта задача накопить на пенсию - сделать так, чтобы человек, когда он захочет выйти на пенсию, не потерял в качестве жизни. То есть мог оплачивать счета, покупать еду высокого качества, абонементы на плавание или в спортзал, путевки на отдых - то есть все то, к чему он привык в течение жизни.

Философия жизни многих казахстанцев - "Жить здесь и сейчас". Если вспомнить басню Ивана Крылова, то большинство из нас - стрекозы. В муравье я, как финансовый консультант, уверена: он получает кайф от своей работы, у него все в порядке с накоплениями. А стрекозе, когда наступит зима или пенсионный возраст, не позавидуешь.

Однако здоровье может пошатнуться и раньше пенсии. Именно поэтому важно иметь "подушку безопасности" на 6-12 месяцев (раньше я думала, что достаточно накопить на три-четыре месяца, однако потом признала свою ошибку). Это называется краткосрочный резервный фонд - накопить его порекомендует любой финансовый консультант. Начинать копить на него надо сразу, как у человека появился доход. Также есть понятие долгосрочного резервного фонда, это те самые накопления на пенсию. Я рекомендую откладывать деньги туда с 25-30 лет. Конечно, если человеку 40 лет и у него нет этих накоплений - надо начинать.

В моей практике финансового консультанта самому юному клиенту было 26 лет, а самому взрослому - 62 года. На сегодня портрет моего клиента таков - мужчина в возрасте 38+, он основной кормилец в семье, где есть два-три ребенка, жена не работает, занимается воспитанием детей. Вся финансовая нагрузка ложится именно на него, именно он должен все планировать.

В жизни каждого человека рано или поздно наступает момент, когда он понимает, что все зависит только от него. Не от работодателя, государства или обстоятельств, а только от него самого. Именно это осознание дает возможность строить долгосрочные планы, искать и находить ответ на вопрос: "Как я буду преуспевать через 20-30-40 лет?".

Я считаю, что копить могут все, не только богатые люди. У нас часто говорят о среднем классе как некотором эталоне, к которому стоит стремиться. Что такое средний класс по-казахстански? Я думаю, что это семья с доходом около 800 тысяч тенге: муж получает 500 тысяч тенге, жена - около 300 тысяч тенге. У них есть дом (в собственности или в ипотеке), машина и возможность путешествовать. Также они могут при желании оплатить высшее образование или даже пойти получать второе высшее.

Сегодня норма после 30 лет знать как минимум три языка и иметь как минимум два высших образования. Родной язык мамы, язык страны, в которой живешь, а также язык интернационального общения. То есть для нашей страны такой набор будет выглядеть так: казахский/русский, казахский и английский/китайский. Если человек знает больше - только плюс. Важен еще и уровень владения: чтобы один из неродных языков давал не просто понимание, а способность вести диалог и написать письмо.

Почему мы говорим про языки и образование, когда говорим об инвестировании и накоплении средств на пенсию? Во-первых, изучение новой информации - это развитие новых нейронных связей в мозгу. То есть человек лучше и дольше сможет понимать и обрабатывать информацию. Во-вторых, языки и знания - это способность выбрать и проконтролировать компетентного специалиста, который будет заниматься вашими финансами (либо же выполнять для вас другой вид работ).

У многих людей есть хорошие знания, но человек по своей сути ленив. Из 100 человек только один будет сам себя истязать, когда нет жизненной необходимости. Мало кто способен систематически монотонно планировать свои финансы: планировать, считать, искать альтернативные финансовые инструменты, проверять и перепроверять. Это можно увидеть на простом примере ведения личного бюджета: хотят все, делают некоторые, выполняют регулярно - единицы. Сегодня работу по аналитике и инвестированию можно перепоручить специалистам. А полученное образование позволит оценить уровень их компетентности и суметь воспользоваться их рекомендациями.

Приносить реальный доход могут накопления в 50 000-100 000 долларов. Отдавать в управление финансовому консультанту имеет смысл накопления от 30 000 долларов.

Я иногда веду тренинги по финансовой грамотности, которые ориентированы на нас с вами - тот самый средний сегмент, который с каждым годом в Казахстане все истощается. Этот сегмент уязвим. Потому что в последнее время набор инвестиционных инструментов, которые способны хотя бы "побить" инфляцию, становится все меньше. С одной стороны, это проблема. Но с другой стороны - если проблема формализована, то есть описана, принята, воспринимается без эмоций, то это просто задача, которую можно решить.

На сегодня большинство казахстанцев используют два финансовых инструмента - депозиты и недвижимость. Однако назвать их 100-процентно выгодными и безрисковыми нельзя. Возьмем депозиты. Инфляция в нашей стране официально составляет около 5 процентов годовых в тенге, а наш пенсионный фонд зарабатывает 11 процентов годовых в тенге. Нам хотелось бы, чтобы наш депозит зарабатывал как минимум 15 процентов, но такого не происходит. Сейчас депозиты в тенге 10,6 процента годовых в тенге, а в валюте - 0-0,5 процента годовых, в зависимости от того, в евро или долларах. Что касается недвижимости, то для того чтобы она приносила доход, ею надо заниматься. Как говорит Ирина Хакамада, "Я хочу зарабатывать столько, чтобы эти деньги не отвлекали на себя внимание".

В мире существует гораздо больше финансовых инструментов: ПИФы, криптовалюты, облигации, евробонды, акции, сложные финансовые стратегии. На казахстанском рынке сегодня есть и финансовые пирамиды (я поражаюсь их живучести, некоторые работают с начала 2000-х годов), и биржи, которые зарекомендовали себя не с лучшей стороны. А некоторые инструменты, наоборот, имеют незаслуженно плохую репутацию.

Основная рекомендация для всех, кто хочет накопить на пенсию, - покупать качественные активы, которые с течением времени будут прирастать в цене. Поэтому главный вопрос: "Как понять, какой актив будет расти, а какой падать?".

Если раньше можно было сказать "Купите золотые слитки", то сейчас это не панацея. Потому что золото стало спекулятивным активом: многие грамотные люди используют его в краткосрочных операциях. Для тех, кто хочет с его помощью копить на пенсию, есть риск. Оптимальная корзина в зависимости от суммы и срока могла бы выглядеть так: 10 процентов - золото, 10 процентов - наличные, 80 процентов - евробонды.

Не исключаю, что через год в эту корзину я буду рекомендовать добавить криптовалюту. Многие достаточно искушенные инвесторы уже давно держат их в своем инвестиционном портфеле. Думаю, что оптимально - 2 процента в портфеле.

На тренингах по финансовой грамотности я первым делом задаю два вопроса: "Сколько вам нужно денег для полного счастья?" и "Когда вы собираетесь выйти на пенсию?". Эти вопросы у многих вызывают сильные чувства - страх и сопротивление. На самом деле это очень личные вопросы, над ответами на которые действительно нужно думать.

Бывает, что совсем юные парни и девушки отвечают: "10 миллиардов долларов". Для такого возраста такой ответ приемлем - юношеский максимализм. Однако когда подобное звучит из уст зрелого человека, то для меня это сигнал об инфантильности. Взрослый человек может и должен знать, сколько денег ему нужно для комфортной жизни. Это несложно подсчитать, это возможно спланировать. Главное - задаться целью.

Я условно предлагаю рассматривать психотипы как три категории: наемник, ремесленник и бизнесмен. Они рано или поздно все станут пенсионерами. В квадранте денежного потока Роберта Кийосаки есть еще четвертая категория - инвестор, то есть получатель пассивного дохода. Я специально не вношу его в свою классификацию, потому что считаю, что все три категории могут быть не только самими собой, но и получателями пассивного дохода. На мой взгляд, у всех людей есть возможность инвестировать, что дает возможность получать пассивный доход и безбедно жить в старости.

Многие люди не понимают своих истинных расходов. Многие не хотят вести личный бюджет, потому что это занудно и грустно. Однако понимать свой истинный бюджет очень полезно. Именно знание своих расходов в месяц позволит спланировать минимальный уровень суммы, которую надо накопить на пенсию.

Чтобы рассчитать эту сумму, надо три-четыре месяца жить, ни в чем себе не отказывая. И вносить свои расходы в табличку бюджета. Анализ этой информации дает понять, сколько денег нужно на сегодня для комфортной жизни. Возможно, нужно будет увеличить доходную часть. Возможно, окажется, что были ненужные траты и от них можно отказаться. Имея эту среднеарифметическую сумму, можно построить план, чего я хочу достичь.

К слову, чтобы выйти на пенсию, совсем не обязательно дожидаться наступления пенсионного возраста. Сделать это можно и в 45, и в 55 лет. Но этот возраст надо знать заранее. Потому что именно на временной промежуток от сегодня до этого момента и будет составляться финансовая стратегия. Деньги можно накопить, пока у человек есть доход и трудоспособность.

Если человек хочет выйти на пенсию в 55 лет, а жить планирует до 85 лет (сегодня это уже вполне реально для большинства - с развитием технологий и медицины), то значит ему надо накопить денег на 30 лет. Предположим, ежемесячные затраты человека полностью покрывает сумма в 200 тысяч тенге. Значит, его удовлетворит сумма пенсионных накоплений, равная 72 миллионам тенге (откладывать по 2,4 миллиона в год). В пересчете на доллары это не астрономические 10 миллиардов долларов, а 189 тысяч долларов.

Если говорить о мировой практике, то в США посчитали, сколько денег нужно скопить, чтобы выйти на пенсию хоть завтра. Сумма безотзывного капитала должна составлять 2,2 миллиона долларов. Дивидендов с этой суммы хватит, чтобы полностью обеспечить семью из четырех человек.

Кстати, многие люди на мой второй вопрос про выход на пенсию отвечают: "А я не хочу на пенсию, для меня слова пенсия - синоним смерти". Я не считаю, что это плохо. У меня самой перед глазами пример моей бабушки, которая до самой смерти занималась огородом - говорила, что не хочет быть обузой. Но в любом случае с годами трудоспособность падает, человек может чаще болеть, ему нужны деньги на лекарства или санатории. Так что, думаю, даже те, кто планирует работать максимально долго, все равно должны иметь накопления, которые им позволят чувствовать себя комфортно в пожилом возрасте. Деньги на многих людей влияют очень успокаивающе.

Мое мнение: при управлении личными финансами важно не экономить, а увеличивать доходы.

Я придумала собственный лайфхак, чтобы денег было больше и была возможность их копить. На каждую статью расходов придумать статью доходов. Подумайте об этом на досуге!

И второй секрет - это искусство маленьких шагов. Не думать, что когда я разбогатею, тогда и начну откладывать, а сделать что-то для собственной благополучной старости прямо сегодня. Что вы делаете первым делом, когда получаете зарплату или любой иной доход? Кто-то, например, платит коммуналку. Кто-то покупает продукты. Кто-то покупает что-то детям. А надо - заплатить самому себе, то есть перечислить некий процент на депозит. Для меня это 10 процентов. Но вообще рекомендуется откладывать до 30 процентов дохода. Предположим, зарплата человека - 300 тысяч тенге. Это значит, что он может откладывать по 30 тысяч - 100 тысяч тенге в месяц. Если же случился какой-то неожиданный доход, то лучше переночевать с этим радостным ощущением прибыли, а утром целиком перевести на депозит.

Если все так очевидно, то почему все об этом не знают? Те, кому надо, знают. Богатые богатеют, а бедные беднеют. Потому что "кто владеет информацией, тот владеет миром". Деньги любят тишину. Сегодня самое важное - это информация, а она приходит к богатым быстрее именно потому, что у них деньги. Продавцы товаров или услуг всегда смотрят на кошелек клиента: им выгоднее завалить одного мамонта, чем подстреливать 100 мышей. У богатых всегда лучшая информация. Они еще потом тендер сделают для желающих оказывать им услуги. И на предложение "Кто для меня сделает лучше, быстрее и дешевле?" откликнется не одна компания.

У меня самой пять казахстанских депозитов. Большинство из них - долларовые, потому с ними доходность выше и на фондовом рынке, и вообще по отношению к тенге я настроена пессимистично. Мои клиенты, которых я веду последние 12 лет, говорят: "Ольга, у вас уровень пессимизма с каждым годом растет". И это правда. По моим прогнозам до конца года доллар будет стоить не менее 414 тенге. Откуда я взяла эту цифру? На начало года за доллар просили 370 тенге. Эту цифру надо умножить на 1,12 (12 процентов - девальвация, ослабление курса). Получаем 414.

Я верю в стратегию и долгосрочные инвестиционные решения. Если человек знает, где он будет через десять лет, то он и финансово сможет к этому подготовиться! Учиться этому можно в том числе по книгам, фильмам и сериалам. Взять сериал "Миллиарды" - мы думаем, что это просто фантазия, а ведь его создателей консультировали Генпрокуратура США и самые крутые хедж-фонды. Обратите внимание на классного коуча-женщину Венди, как она прокачивает главного героя. Я сама была бы не против получить консультацию у Венди.

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Куда и как инвестировать тем, кто хочет обеспечить себе достойную жизнь в своей колонке на ENPI.kz рассказывает инвестиционный аналитик Алишер Тлебалдыев.

20 февраля 2018 3409

Алишер Тлебалдыев

Инвестиционный консультант в АО «Сентрас Секьюритиз»

В предыдущей колонке я показал, что на ЕНПФ не стоит надеяться в первую очередь из-за того, что более 70% активов от портфеля — тенговые инструменты. А длинные деньги лучше хранить в твёрдых валютах.

Среди видов инвестиций в твёрдой валюте большая часть граждан знакома лишь с банковским депозитом. Текущие ставки валютных депозитов дают 1-2%, т.е. доходность, покрывающую лишь инфляцию в долларах США, например ( даже в минус будете уходить).

Для тех, кто понял, что свою пенсию нужно строить самому, я продемонстрирую, как можно начать это делать без особых сложностей.

Для начала давайте быстро пройдемся по важным основам.

Какие виды инвестиций для накопления и сохранения капитала существуют?

Скорее всего, аудитория ЕНПФ, интересующаяся состоянием своих накоплений, знает через какие инструменты осуществляют инвестиции управляющие пенсионными активами. Пройдёмся коротко по основным из них.

- Акции. Доля в компании, покупка которой осуществляется на фондовом рынке. Зачастую, акции относят к более рискованным инструментам, чем облигации, в виду их волатильности.

- Облигации. Покупка инструмента на фондовом рынке, когда инвестор выступает кредитором компании. Зачастую, облигации считаются менее рискованными, в виду, меньшей волатильности и стабильности получаемых выплат.

- Депозиты

- Недвижимость

- Товарные активы

Какая из инвестиций доходнее?

Результаты исследования с рисунка выше взяты с книги Тони Роббинса: «Деньги. Мастер игры». В исследовании демонстрируется до какой суммы увеличилось бы ваше состояние за 200 лет с инвестицией в $1 с учётом инфляции.

Самыми доходными оказались акции — $704 997. Далее, облигации. Любители золота должны огорчиться, $1 через 200 лет, увеличился бы лишь до $4.52. Ну и с долларом США всё понятно, $1 двести лет назад, в 2012 году уже равняется $0.05.

Итак, самый доходный инструмент для «долгосрочников» — акции.

Какое соотношение в портфеле сделать?

Остановимся на трёх видах инвестиций. Акции, облигации и депозиты. Почему? Они являются более ликвидными видами инвестиций и более простыми в своём исполнении.

Чёткого правила, точной формулы, сколько процентов от инвестиционного портфеля хранить в акциях, а сколько в облигациях не существует.

Если вы в основном тратите в тенге, тогда лучше просто положить деньги на тенговый депозит и спать спокойно, ежемесячно пользуясь накопленными деньгами.

Как начать действовать?

Что делать непрофессионалу, который хочет инвестировать сам?

- Нам нужна инвестиция в акции, так как это самый доходный инструмент.

- Инвестиция в акции должна быть в твёрдой валюте.

Как же быть непрофессионалу? Какую акцию выбрать? По какой цене её купить? По какой продать?

Самым простым решением будет инвестиция в индекс S&P 500 (индекс 500 крупнейших компаний америки). В предыдущей статье, в сравнениях долларового инструмента с тенговым, за долларовый актив брался S&P 500. Что вы получаете при инвестиции в S&P 500?

- Доля в бизнесе в одних из самых крупных и лучших компаний мира.

- Диверсификация рисков. Грубо говоря, если из пятиста, пятьдесят компаний покажут плохую доходность, то вас вытащат другие 450.

- Диверсификация страновая и валютная. Нынешние крупнейшие компании америки, получают доходы не только в США. iPhone продаётся во всём мире. Весь мир ищет информацию в Google, все общаются в Facebook, WhatsApp и Instagram. Ford продаёт свои машины не только в Америке, также и с такими крупными компаниями с других сфер, как Procter & Gamble, Phillip Morris, Johnson & Johnson, Coca-Cola, McDonald`s и др. Эти компании получают доходы и в юанях, и в евро, и в фунтах стерлингов и т.д.

Инвестировать в S&P 500 можно на казахстанской фондовой бирже KASE под тикером US_SPY_. Стоимость на 15.02.2018 составляет 88 449,9 тенге. Проверять стоимость можно на официальном сайте KASE www.kase.kz. Покупка и продажа осуществляется в тенге, но сам актив долларовый. То есть, при изменении курса доллара США к тенге, стоимость актива будет меняться, есть защита от девальвационных рисков.

Неужели всё так просто? Инвестировать только в одну ценную бумагу на протяжении 10 и больше лет?

Да, всё так просто. Этот совет дают и одни из самых лучших и влиятельных инвесторов мира, такие как Уоррен Баффет, Джек Богл, Эдвард Торп и др. Прочитайте в интернете о десятилетнем споре Баффета с хедж-фондами, который закончился в 2017 году, для лучшего понимания картины.

Ещё один из плюсов US_SPY_ - это «налоговый рай». Все сделки, осуществляемые на организованном рынке KASE, налогом не облагаются.

Как сделать, чтобы инвестиция проходила гладко без лишних переживаний и стрессов?

- Идёте в брокерскую компанию, открываете счёт и регулярно или раз в месяц, или раз в квартал, или раз в год делаете пополнения, покупаете US_SPY_ и радуетесь, что вы один из владельцев 500 крупнейших компаний Америки.

- Обязательно храните на депозите финансовую подушку в размере 3-6 месячных зарплат, для того, чтобы когда Вам понадобились деньги, вы не вынимали их из инвестиций.

- Не нужно стараться угадать как поведёт себя рынок. Будущего не знает никто. Не нужно пытаться купить подешевле, продать подороже. Будьте инвесторами, а не торговцами.

- У вас долгосрочный горизонт инвестирования. На фондовым рынке раз в 5-10 лет случаются крупные кризисы с большой просадкой капитала. Нужно принять этот факт. Человек, который начал инвестицию в 2007 году и не продал всё в период финансовго ипотечного кризиса 2008-2009 годов, когда он видел снижение своего капитала на −30% −50%, всё равно остался в плюсе через 10 лет (результаты в предыдущей статье - 6.8% в долларах США без учёта дивидендов). А если бы инвестор, несмотря ни на что следовал стратегии и осуществлял регулярные пополнения, то остался бы в ещё большем плюсе, так как покупал бы на низах. Самые успешные инвесторы — терпеливые инвесторы.

Для людей с большим капиталом имеет огромный смысл проконсультироваться с профессиональными участниками рынка, так как при большом капитале есть возможность инвестировать в индивидуальные акции, которые могут принести большую доходность в сравнении с индексом.

Читайте также: