Как открыть пенсионный счет в народном банке

Финансово грамотный человек задумывается о том, как он будет жить на пенсии, задолго до того, как вступит в предпенсионный возраст. Нерегулярно откладывать свободные суммы, делая это по мере возможности - не самый правильный способ, так накопить на старость достаточно вряд ли получится. Правильный способ - иметь привычку постоянно совершать определенные отчисления, инвестируя деньги так, чтобы они работали. Инвестиции должны приносить доход, который по меньшей мере будет превышать инфляцию. Сбербанк предлагает жителям России программу, которая решает такую задачу - речь об индивидуальном пенсионном плане.

Что называется индивидуальным пенсионным планом Сбербанка

Долгосрочный вклад в банке, за счет которого можно сберечь деньги от инфляционных процессов, чтобы пользоваться ими в старости - не самый подходящий вариант. Во-первых, депозит специально не мотивирует вас делать регулярные отчисления. Во-вторых, таких долгосрочных вкладов - на года и десятилетия - просто не бывает. Вам придется периодически закрывать вклад и открывать заново.

Альтернативным вариантом инвестирования является пенсионная программа, которую предлагает Сбербанк. Она помогает сохранять и накапливать средства, чтобы к моменту достижения пенсионного возраста клиент заработал ощутимую прибавку к своей основной пенсии, которую ему назначит государство.

Индивидуальный пенсионный план Сбербанка по принципу работы отличается от обычного депозита. Клиент может самостоятельно формировать пенсионный капитал и определять размер выплат на пенсии. Регулярные взносы помогут накопить солидные сбережения, а Сбер обеспечит инвестиционный доход, который приумножит ваши деньги.

Оформление ИПП, по сути, означает открытие особого накопительного счета и регулярное отчисление средств на него. Например, можно автоматически переводить определенную сумму на этот вклад после каждого перечисления зарплаты на карту Сбербанка. Сбережения будут расти стараниями негосударственного пенсионного фонда (НПФ) Сбербанка.

Если клиент Сбербанка сам решает открыть индивидуальный пенсионный план, с ним заключается договор и на его имя открывается счет. На этот счет и будут переводиться средства по заключенному соглашению. Доход от инвестирования этих средств гарантируется благодаря тому, что Сбербанк вкладывает средства в наименее рисковые активы.

После того, как клиенту назначается гарантированная законом пенсия, он может начать получать дополнительные выплаты от Сбербанка согласно своему ИПП.

При открытии индивидуального пенсионного счета нужно внести некоторую сумму (обычно это 1,5-2 тыс. руб.). После этого счет ежемесячно пополняется на любую сумму, но не меньше заданного лимита (лимит может составлять от 500 рублей).

Какие виды ИПП предлагает Сбербанк

Клиент может выбирать схему, по которой будет формироваться капитал, а также целевой ориентир - то есть желаемый размер своей пенсии. Исходя из этого предлагается два различных тарифа:

- Универсальный - пенсионные накопления формируются благодаря взносам и доходу от их инвестирования.

- Целевой - будущие выплаты увеличиваются по мере того, как растут личные отчисления и заработки.

Оформляя индивидуальный пенсионный план в Сбербанке, имеет смысл подумать, какой тариф будет более подходящим именно для вас.

Особенности универсального тарифа

По этому плану регулярные взносы и некий установленный их график вообще не обязательны. У клиента есть возможность выбора, какие суммы и когда он переводит на свою пенсию. Всегда можно принять во внимание текущее финансовое положение и свои потребности. Выплата средств в старости происходит одновременно с назначенной пенсией после обращения клиента.

Размер выплаты в старости зависит от того, какой доход человек смог накопить. Главные особенности этого тарифа:

- Величина стартовой суммы – 1,5 тыс. руб.

- Величина дополнительных взносов – от 500 рублей.

- Четкий график пополнения отсутствует.

- Срок – 5 лет и более.

Для выбора программы нужно обратиться в НПФ Сбербанка или подключить ее в личном кабинете онлайн.

Особенности целевого тарифа

Целевой тариф больше подходит тем, кто намерен более активно работать над формированием своей дополнительной пенсии. Вот его главные особенности:

- Величина стартовой суммы – 2 тыс. руб.

- Дополнительные взносы – от 1 тыс. руб.

- Формирование личных средств – 1,5%.

- При отчислении 12 тыс. руб. в год и более, величина целевой пенсии будет рассчитываться по показателю нормативной доходности (3,5% в 2019 году).

- Период выплат пенсионеру – 15 лет.

Выбирая подходящий индивидуальный пенсионный план, стоит использовать специальный калькулятор, с помощью которого определяется расчетная пенсия по конкретному тарифу и сумма, которую нужно откладывать.

Оформление ИПП - куда обращаться

Для оформления пенсионного плана можно воспользоваться разными возможностями:

- Отделение Сбербанка.

- Один из офисов НПФ.

- Возможности личного кабинета в интернет-банке.

Самый простой способ оформления ИПП - сделать это онлайн. Для этого нужно:

- Прочитать об условиях доступных вариантов ИПП и нажать на кнопку «Оформить».

- В предложенной анкете ввести личные паспортные сведения, а также контакты и сумму, которая составит первый взнос.

- При помощи пароля из смс подтвердить распоряжение.

- С банковской карты перечисляется первый взнос.

Если оформить ИПП в режиме онлайн нет возможности или желания, можно обратиться в Сбербанк со своим паспортом лично. Услугу могут оказывать не во всех отделениях, поэтому стоит уточнить список подходящих адресов на сайте банка.

О требованиях и условиях

Индивидуальный пенсионный план - это программа для обычных граждан, которые хотят увеличить свою пенсионное пособие, положенное им в пожилом возрасте.

Исходя из этого набор требований к клиентам минимальный - нужно обратиться в Сбербанк с паспортом и СНИЛС, а также быть готовым совершить первый взнос. После этого нужно просто выполнять свою часть договора.

Плюсы и минусы ИПП

О плюсах и минусах программы нужно знать до подписания договора. Главные недостатки: сравнительно низкая доходность в сравнении с другими вариантами инвестирования (обратная сторона низкого риска), а также длительное ожидание возможности оценки эффективности плана.

Несомненные преимущества ИПП, тем не менее, делают его очень неплохим инструментом:

- Банком гарантируется, что накопления будут сохранены, а арест или конфискация им не грозит.

- Распоряжаться деньгами может только владелец.

- Средства не считаются совместно нажитым имуществом и не могут быть разделены в случае расторжения брака.

- В случае гибели клиента неиспользованные средства капитала становятся частью его наследства.

- Регулярно пополняющим ИПП трудоспособным гражданам положен налоговый вычет до 15,6 тыс. руб. ежегодно.

При выходе на пенсию у клиентов Сбербанка будет хорошая возможность оценить разницу между их ежемесячной пенсией и пенсией других людей, которые получают от государства только назначенный им минимум.

Как оплачиваются взносы

Клиент может выбирать сумму, периодичность и способ пополнения своего пенсионного счета.

Для пополнения можно использовать различные способы:

- Личный кабинет системы Сбербанк-Онлайн.

- Любой банкомат или терминал банка.

- Сайт НПФ Сбербанка.

- Наличные через кассу в любом офисе Сбербанка.

Регулярные перечисления можно производить автоматически, если у вас есть карта Сбербанка. Достаточно настроить эту возможность один раз.

Взносы также можно совершать при помощи бухгалтерии по месту своей работы. Для этого нужно написать специальное заявление, и часть каждой зарплаты будет сразу переводиться на ИПП сотрудника.

Рассчитываем размер будущей пенсии

Клиент может заранее подсчитать, какая прибавка к государственной пенсии будет положена ему в старости, если он определенное время будет регулярно вносить средства на свой ИПП. В расчете будущей пенсии поможет сервис, который расположен в описании программы на сайте Сбербанка.

Для подсчета нужно внести:

- величину взноса;

- частоту пополнения;

- продолжительность участия в программе накопления и хранения.

Нужно помнить, что индивидуальный пенсионный план - это вид инвестирования, у которого отсутствует фиксированная доходность. В силу этого выбранная Сбербанком стратегия будет определять итоговую сумму капитала.

Калькулятор Сбербанка нужно использовать для четкого представления о размере своей пенсии с учетом таких вводных, как возраст, пол и планируемые взносы.

Досрочное снятие денег

Ситуация может заставить отказаться от ИПП и договора с банком. В этом случае хочется получить деньги, которые были накоплены. Сумма к возврату будет рассчитываться в этом случае исходя их длительности взаимоотношений клиента и банка:

- Для работающих по “Универсальному” плану клиентов возврат полной суммы взносов и полученного от инвестиций дохода возможен через 5 лет после вступления в программу. Если расторгнуть договор через 2 года - вернется вся перечисленная сумма и 50% дохода от инвестирования.

- По условиям “Целевого” тарифа в первые 2 года возвращается 80% внесенных средств. Если договор расторгается через срок от 2 до 5 лет, то возвращается 98,5% внесенных средств и 50% дохода от инвестирования. Через 5 лет и более вернется 98,5% внесенной суммы и 80% дохода от инвестиций.

Как видим, открывая ИПП, лучше иметь уверенность в том, что в течение как минимум 5 лет расторгать договор с банком вы не намерены.

Закрытие индивидуального пенсионного плана в Сбербанке

Расторжение договора и возврат денег - право клиента. Для закрытия счета подойдет любое из прописанных в договоре оснований:

- досрочное расторжение договора;

- выполнение фондом его обязательств;

- перевод накоплений из НПФ Сбербанка в другой фонд;

- выплата средств наследникам, если они обратились за ними в течение 3 лет после гибели клиента.

Для получения достойного обеспечения в пожилом возрасте, нужно думать о пенсионных накоплениях заранее. Пользователи ИПП часто выбирают такой вариант инвестирования в свою старость, поскольку никакие посторонние лица не могут взыскать эти средства в свою пользу.

Открытое акционерное общество «Народный банк Казахстана» является одним из крупнейших коммерческих банков республики. Он имеет самую большую клиентскую базу и многочисленные отделения практически во всех городах страны. Кроме этого, финансовое учреждение осуществляет большое количество операций в РФ, Грузии, Кыргызстане и Узбекистане.

Депозиты для физических лиц в Народном банке

«Халык Банк» уже более 13 лет предоставляет финансовые услуги физическим и юридическим лицам, предлагая им самые выгодные условия, надежность вкладов и конкурентоспособные процентные ставки по депозитам, которые имеют различный срок действия и условия хранения средств.

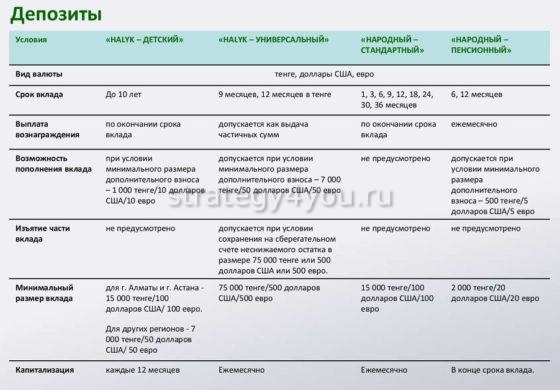

Вклад «Народный»

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

- срок — от 1 до 36 месяцев ;

- процентная ставка зависит от срока вклада (базовая — в тенге 9-11%, эффективная — 9,5-11,7%);

- в долларах США — 0,5-1%;

- минимальная сумма взноса — 15 000 тенге (100 долларов США или 100 евро);

- капитализация — каждый месяц;

- частичное снятие средств не предусмотрено.

«Образовательный»

На этот депозит в «Народном банке» начисление процентов осуществляет не только финансовое учреждение, но и государство . В качестве премии каждый год основная ставка увеличивается на 5-7%.

Условия открытия депозита:

- срок — от 60 месяцев до 20 лет ;

- процентная ставка в тенге — 9,3% ;

- государственное вознаграждение — 5% суммы остатка на счете (7% — для приоритетной группы клиентов);

- минимальная сумма — 15 000 тенге ;

- капитализация — ежемесячная;

- пополнение — 1 000 тенге;

- пролонгация договора — максимум 3 раза.

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

«Народный пенсионный»

Средства можно вносить как в тенге, так и долларах США . Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета. Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера. Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

- срок — 6-12 месяцев ;

- процентная ставка в тенге — базовая 9-11,5%, эффективная — 9,5-12,3%;

- в долларах США — 1%;

- минимальная сумма вклада — 2 000 тенге или 20 долларов США ;

- выплаты — каждый месяц ;

- пополнение — с собственного счета посредством интернет-банкинга, но не менее 500 тенге (5 долларов или 5 евро).

«Детский»

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет . Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет . Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

До достижения ребенком 14 лет вкладом распоряжаются его законные представители , а затем сам подросток. Выплата денег ребенку, который не достиг возраста 16 лет, осуществляется при наличии свидетельства о рождении и в присутствии родителей , опекунов и других законных представителей вкладчика.

Вклад и сумма вознаграждения может быть выдана лицу, который открыл счет , только при наличии письменного отказа самого владельца вклада или его представителей, если ребенку не исполнилось 14 лет.

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при вкладе в долларах/евро , сроком от 9 до 36 месяцев.

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Деньги на депозит можно вносить без ограничений и снимать любую сумму , но не более 1 раза в день. Неснижаемая сумма остатка на текущий день должна быть не менее 80% суммы вклада. На счете клиента должно всегда оставаться не меньше 75 000 тенге (500 долларов или 500 евро).

Как открыть банковский депозит

Все депозиты «Народного банка» оформляются при наличии соответствующих документов в зависимости от выбранного пакета .

Для открытия счета необходимо предъявить :

- удостоверение личности (паспорт);

- идентификационный номер;

- документ, который подтверждает социальный статус клиента (для приоритетной группы).

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

У меня пенсионная карта Казахстана. Срок действия карты заканчивается. Из-за пандемии коронавируса я не могу выехать в Казахстан для её продления. Могу ли я продлить эту карту в отделе народного банка Казахстана в Челябинске по адресам ул. Кирова, 130 и ул. Горького,16 и что для этого нужно?

Вера! Согласно статье 747 ГК РК по договору банковского счета одна сторона (банк, организация, осуществляющая отдельные виды банковских операций) обязуется принимать деньги, поступающие в пользу другой стороны (клиента), выполнять распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм денег и оказывать другие услуги, предусмотренные договором банковского счета.

Допускается открытие по договору банковского счета текущего или сберегательного счета на имя третьего лица с условием депонирования (блокировки) денег, находящихся на данном текущем или сберегательном счете, без права совершения владельцем текущего или сберегательного счета расходных операций до наступления или выполнения им условий, определенных договором банковского счета.

При открытии банковского счета клиенту или указанному им лицу для целей учета денег клиента в банке (организации, осуществляющей отдельные виды банковских операций) присваивается индивидуальный идентификационный код клиента на условиях, согласованных сторонами. Порядок присвоения, аннулирования индивидуального идентификационного кода клиента, ведения банком (организацией, осуществляющей отдельные виды банковских операций) учета денег клиента определяется банковским законодательством Республики Казахстан.

Вам стоит обратиться непосредственно в банк с документом, удостоверяющим личность, чтобы урегулировать этот вопрос. Вполне возможно, что он решится без выезда из РФ в РК.

Конечно можете, обратитесь в отделение Банка по ул.Кирова или ул.Горького.

Сотрудники банка самостоятельно сделают запрос на вашу карту (продленную) в Казахстан, это ведь филиал Банка.

Возьмите с собой карту и паспорт.

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция)

У филиала имеются полномочия либо продлить, либо оформить новую карту этого же банка, не вижу проблем, обращайтесь в филиал и все будет нормально.

"О банках и банковской деятельности" (с изм. и доп., вступ. В силу с 14.06.2020)

Статья 22. Филиалы, представительства и внутренние структурные подразделения кредитной организации

(в ред. Федерального закона от 03.03.2008 N 20-ФЗ)

(см. текст в предыдущей редакции)

Филиалом кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляющее от ее имени все или часть банковских операций, предусмотренных лицензией Банка России, выданной кредитной организации.

Представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющее ее интересы и осуществляющее их защиту. Представительство кредитной организации не имеет права осуществлять банковские операции.

Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией.

Руководители филиалов и представительств назначаются руководителем создавшей их кредитной организации и действуют на основании выданной им в установленном порядке доверенности.

Кредитная организация открывает на территории Российской Федерации филиалы и представительства с момента уведомления Банка России. В уведомлении указываются почтовый адрес филиала (представительства), его полномочия и функции, сведения о руководителях, масштабы и характер планируемых операций, а также представляются оттиск его печати и образцы подписей его руководителей. Сведения об адресе и месте нахождения филиалов и представительств публикуются кредитной организацией и Банко.

Дата публикации 20.11.2020

АО «Народный банк Казахстана» получил свое развитие после реорганизации еще советской сберегательной кассы. Многие годы этот банк выступает в роли агента правительственных выплат – пособий, пенсий, зарплат, приема обязательных платежей.

Начиная с 2001 года АО «Народный банк Казахстана» выступает в роли коммерческой финансовой структуры за счет проведенной приватизации. Реструктуризация бизнеса, взявшая начало в приватизации, позволяет банку предоставлять широкий спектр услуг для населения и бизнеса.

АО «Народный банк Казахстана» обладает самым большим в Казахстане числом эмитированных банковских карт. Банк работает со следующими платежными системами:

- VISA International,

- MasterCard International,

- China Union Pay.

Современные процессы развития банковской структуры АО «Народный банк Казахстана» направлены:

- внедрение новейших банковских продуктов;

- расширение спектра услуг интернет-банкинга;

- сохранение полноты банковских вкладов и условий кредитования;

- развитие филиальной инфраструктуры.

Курсы валют Халык Банке

Какие проблемы ждут предпринимателя, открывающего текущий счет

В Республике Казахстан отсутствует обязанность к открытию расчетного счета для индивидуального предпринимателя, при этом зарегистрированное юридическое лицо обязано иметь хотя бы один расчетный в банках Казахстана.

Стадия развития казахской экономики на сегодня такова, что даже самому незначительному по размерам бизнесу требуется наличие расчетного счета в финансовых организациях республики. Популяризация использования пластиковых карт даже в обыденной жизни достигает пика, приводя любой бизнес к необходимости использования всех средств безналичных расчетов. Важным аспектом массового открытия расчетных счетов является развитие экономики страны, усиливающее конкурентную среду в любой отрасли бизнеса.

За открытие расчетного счета выступают такие ежедневные ситуации как наличие контрактов с государственными органами или крупными корпорациями, в том числе на международном уровне. Развитие розничных продаж нацеленных на использование пластиковых карт, виртуальных кошельков, электронных платежных систем. Развитие зарплатных проектов направленных на перевод выплат заработной платы в плоскость банковских карт.

Банки Республики Казахстан имеют право открывать расчетные счета официально зарегистрированным юридическим лицам, ИП, гражданам Казахстана и нерезидентам, а также иностранным компаниям, в том числе находящихся в оффшорных юрисдикциях.

Резиденты и официально зарегистрированные в Казахстане лица имеют право на легкий и быстрый способ открытия расчетного счета. Достаточно предоставить правоустанавливающие документы юридического лица, паспорт и сведения о постановке на учет в налоговом органе.

Иностранные компании должны состоять в торговом реестре и получить БИН для открытия расчета счета в казахском банке. БИН обязывает компанию уплачивать налоги с доходов, полученных на территории Казахстана.

Возможные трудности

Счет в банке Казахстана открывается по тем же правилам, что и во всем остальном мире. Сначала подается заявка и документы, после одобрения, которой открывается счет и формируется доступ к интернет-банку.

Правительство Казахстана имеет около 50 двусторонних соглашений, позволяющих избежать двойное налогообложение. Казахстан – это развития азиатская страна, обладающая стабильной растущей экономикой. Желание привлечь иностранный капитал в страну позволяет:

- получить более дешевое обслуживание счета;

- сократить бюрократические проволочки на пути открытия счета;

- сводит к нулю процент отказов на заявку об открытии счета;

- не платить за открытие расчетного счета в ряде банков;

- оформить открытие счета без личного посещения банка.

Пакет документов для открытия текущего счета прост и понятен любому лицу, а заявление представляет собой типовую анкету. После одобрения заявки клиент тут же получает доступ к интернет-банку.

Варианты решения трудностей

Единственным условием законодательства Казахстана является подтверждение источника поступления денежных средств на счет, открытый в одном из банков на территории республики. Эта процедура носит название валютного контроля. Для его прохождения требуется предоставление копий контрактов. Банковская система гарантирует сохранение коммерческой тайны, но, тем не менее, данный факт создает множество неудобств.

Избежать валютного контроля можно зарегистрировав счет на доверенное лицо, которое будет являться резидентов Казахстана. Плюсом данного решения станет сокращение сроков на рассмотрение заявки и меньшее количество требуемых документов.

АО «Народный банк Казахстана» – открываем расчетный счет

На территории Казахстана наиболее популярной банковской операцией сегодня выступает эквайринг. При этом за банковский эквайринг при отсутствии расчетного счета приходится оплачивать довольно внушительные суммы. Избежать подобных затрат можно при наличии счета в банке для безналичных расчетов. Помимо прочего современный банковский продукт позволяет при наличии текущего счета иметь доступ к следующим функциям:

- обслуживание пластиковых карт;

- удобство зарплатных проектов;

- наличие интернет-банкинга и прочие.

Открыть расчетный счет в Народном Банке довольно легко и просто. При этом клиент получает надежность и безопасность обслуживания.

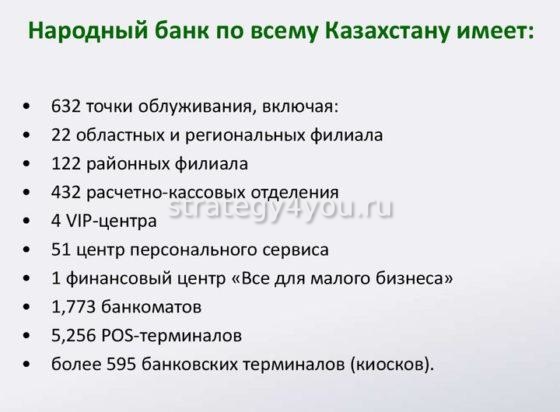

АО «Народный банк Казахстана» имеет самую разветвленную структуру офисов, филиалов и представительств среди всех банков Казахстана. Доступ к осуществлению операций имеется даже в самых глухих населенных пунктах или почтовых отделениях.

Как открыть расчетный счет

Открыть расчетный счет АО «Народный банк Казахстана» можно только при личном обращении в отделения банка при наличии паспорта. Сотрудники банка рады помочь в заполнении анкеты-заявления для открытия расчетного счета. Кроме того, существует возможность открыть с нулевым балансом.

АО «Народный банк Казахстана» один из немногих позволяет выбирать валюту будущего счета сразу – тенге, евро, американский доллар, российский рубль, английский фунт стерлингов или швейцарский франк.

Что нужно для открытия счета

Для ускорения процесса обработки заявки при себе необходимо иметь копии необходимых документов, перечень которых доволен стандартный среди всех финансовых структур:

- паспорт;

- доверенность на открытие или управление счетом;

- правоустанавливающие документы для юридических лиц – устав, протоколы собрания участников для утверждения исполнительных органов и назначения ответственных лиц, приказы на право подписи;

- образца подписей и печатей.

Какие условия и преимущества

Среди всех прочих банков «Народный банк» обладает следующими преимуществами:

- самая большая сеть филиалов по стране;

- широчайшая линейка продуктов расчетно-кассового обслуживания;

- гибкость тарифной политики;

- надежность и безопасность всех видов расчетов;

- удобство графика работы отделений банка,

- оперативность осуществления расчетных операций и переводов.

Клиенту «Народного банка» доступны следующие виды операций:

- обналичивание средств;

- зачисление денег на счет;

- прием и перевод средств;

- создание выписок;

- конвертация валюты.

В качестве неудобного момента можно назвать только работу сотрудников, обязывающую предлагать многочисленные страховки и дополнительные карты. Однако стоит отметить, что любой банк работает по этому принципу при наличии визуального контакта сотрудника и клиента.

Сколько времени нужно для открытия расчетного счета

Заявка на открытие счета рассматривается в срок от 1 до 3 суток. С момента открытия счета для клиента АО «Народный банк Казахстана» открывается доступ к возможностям интернет-банкинга.

Сколько будет стоить обслуживание

АО «Народный банк Казахстана» предлагает использовать интернет-банкинг для доступа к счету в любое время суток в удобное время из любой точки земного шара.

Открытие счета осуществляется на основании платной комиссии в размере 3 000 тенге. При наличии операций по счету АО «Народный банк Казахстана» взимает ежемесячную плату за ведение счета в размере 1 900 тенге.

Операции в иностранной валюте оплачиваются отдельно. Существует несколько способов оплаты, которые влияют на их стоимость:

- BEN – отправитель оплачивает только комиссию в своем банке;

- SHA – отправитель оплачивает комиссию в своем банке и банке-корреспонденте;

- OUR – любые комиссии оплачивает отправитель.

Вывод

Открыть расчетный счет в Народном Банке – правильное решение для создания и развития устойчивого бизнеса. Преимущества банковского обслуживания клиентов – удобный интернет-банкинг, участие в SWIFT-системе.

Все для удобства пенсионеров

Инна Еньшина

В последнее время многие алматинские пенсионеры, привыкшие получать пенсии в отделениях банков при простом предъявлении удостоверения личности, обеспокоены возможным полным переходом на систему выплат по карточкам.

Причина тому - телефонные звонки менеджеров некоторых банков второго уровня, которые предлагают оформить карточные счета, мотивируя это тем, что в скором времени будет прекращена выдача пенсий по обычным лицевым счетам.

С просьбой разъяснить данную ситуацию мы обратились в «Народный банк Казахстана», в котором обслуживаются более миллиона пенсионеров. В пресс-службе банка нас заверили, что никакой отмены традиционных, лицевых счетов не планируется:

- Пенсионерам, получающим пенсии в «Народном Банке», предоставляется возможность выбора формы получения пенсии, - поясняет директор департамента розничного бизнеса «Народного Банка» Женисбек Досымханов. - Каждый клиент сам решает, каким способом он будет получать пенсию: зачислением на текущие счета или на счета в карточной базе.

При этом в банке уверяют, что ситуации, когда пенсионеры начинают паниковать по поводу отмены лицевых счетов, в последнее время нередки. Причина этого в некотором недопонимании со стороны пенсионеров. Менеджеры банков, действительно, предлагают им переход на получение пенсий по карточкам, но делают это исключительно в интересах самих пенсионеров, поскольку, как считают в банке, карточки гораздо удобнее, чем лицевые счета:

- Получение пенсии по карточке дает пенсионеру существенные преимущества, в сравнении с обычным банковским обслуживанием. Это отсутствие привязанности к какому-либо банковскому отделению. По карточке можно получить пенсию в любом отделении банка по всему Казахстану, - говорит Женисбек Досымханов. - Еще одно преимущество - возможность получения пенсии в любой день и в любое время, так как по карточке можно снять наличные деньги не только в отделении банка, но и в банкоматах, работающих круглосуточно. Плюс ко всему по карточке можно оплатить коммунальные услуги в сети банкоматов и банковских терминалов.

Казалось бы, преимущества очевидны, но при этом многие пенсионеры не торопятся ими воспользоваться. Для большинства пожилых людей технические новинки очень сложны в освоении, поэтому они предпочитают, как и прежде, каждый месяц день в день приходить в кассу и снимать деньги с лицевого счета. В том же «Народном банке» клиентов, получающих социальные выплаты, что называется, по старинке, более 50 процентов.

Помимо трудностей с освоением банкоматов пугает пенсионеров и возможная волокита в оформлении документов. Что касается банка, то в случае, если пенсионер решает сменить способ получения пенсии, ему всего лишь нужно предоставить менеджеру банка документ, удостоверяющий личность, и РНН. Однако после получения карточки еще предстоит обратиться в центр по выплате пенсий с соответствующим заявлением, номером карт-счета, копией домовой книги. В общем, не всякому пожилому человеку захочется ходить по кабинетам ради возможных будущих удобств при получении пенсии. Поэтому понятно, что настойчивая информационная работа менеджеров банков заставляет пенсионеров беспокоиться.

Для того, чтобы окончательно расставить все точки над «і» в данном вопросе, мы обратились в Государственный центр по выплате пенсий. Там нам подтвердили, что никакого перехода на систему получения пенсий исключительно по карточкам не планируется. Более того, если пенсионер не доволен качеством обслуживания в одном банке, он без труда может перевестись в другой.

- Всего по республике мы работаем с 25 банками второго уровня, а также с «Казпочтой», - говорит директор алматинского городского филиала ГЦВП Биржан Жунусов. - Если человек получает пенсию в одном банке и желает перевестись в другой, он может открыть лицевой или карточный счет в этом банке, написать в ГЦВП заявление установленного образца, приложить необходимые документы: удостоверение личности и копии документов, подтверждающих, что он открыл счет в банке. И мы начнем переводить его накопления в этот банк. На сегодняшний день это не проблема. Для этого есть все технические возможности. Мы не первый день работаем с банками второго уровня, и уверяю вас, что мы все делаем по желанию получателей. Никто не имеет права принуждать к чему-либо наших клиентов.

Таким образом, поводов для беспокойства у пенсионеров быть не должно. Они, как и прежде, могут спокойно получать пенсии в кассах банков при предъявлении удостоверения личности, а при желании оформить карточные счета.

Для тех же, у кого возникают вопросы, связанные с получением пенсий, в Министерстве труда и социальной защиты населения создали call-центр, позвонив в который по короткому номеру 1411 можно абсолютно бесплатно получить консультацию по любым имеющимся вопросам.

5 вопросов

- Что нужно сделать, чтобы открыть пенсионный счет?

С 8 января 2019 года в соответствии с внесенными изменениями в пенсионное законодательство Республики Казахстан для открытия в ЕНПФ индивидуального пенсионного счета (ИПС) по учету обязательных пенсионных взносов (ОПВ) физическому лицу не нужно обращаться в ЕНПФ с целью оформления заявления об открытии ИПС, в т.ч. посредством веб-сайта ЕНПФ. В случае отсутствия у физического лица в ЕНПФ открытого ИПС по учету обязательных пенсионных взносов счет открывается в информационной системе ЕНПФ автоматически при поступлении первого взноса.

При этом идентификация физического лица осуществляется по персональным данным (ФИО, ИИН, дате рождения), указанным в электронном формате платежного поручения при перечислении ОПВ, а все необходимые сведения о реквизитах действующего документа, удостоверяющего личность физического лица, о месте постоянного проживания ЕНПФ получает из информационных систем государственных органов.

- Что такое инвестиционный доход и как он начисляется?

Ежедневно на счета вкладчиков и получателей ЕНПФ распределяется инвестиционный доход, который зависит от суммы накоплений, длительности периода, в течение которого производились пенсионные взносы, от размеров пенсионных взносов и их регулярности. Расчет инвестиционного дохода зависит от стоимости условной пенсионной единицы (УПЕ). Пенсионные накопления на каждом ИПС учитываются в тенге и в УПЕ.

Количество УПЕ рассчитывается при каждом поступлении пенсионных взносов путем деления суммы поступившего взноса на стоимость УПЕ в ЕНПФ. Предположим, на Ваш ИПС поступил пенсионный взнос 10 000 тенге. При стоимости УПЕ, к примеру, на 20.02.2019г. - 748 тенге, количество УПЕ, которые будут зачислены на Ваш счет, составит 10 000 тенге / 748 тенге = 13,4 УПЕ.При расчете стоимости УПЕ на 21.02.2019г., с учетом начисленного инвестиционного дохода, стоимость УПЕ, к примеру, составляет 750 тенге. Количество УПЕ, которые были зачислены на Ваш счет, подлежат переоценке по текущей стоимости УПЕ следующим образом: 13,4 УПЕ * 750 тенге = 10 050 тенге.

Таким образом, Ваши пенсионные накопления на 21.02.2019г. составят 10 050 тенге, при этом пенсионные накопления состоят из инвестиционного дохода - 50 тенге и суммы зачисленных взносов - 10 000 тенге. Данное увеличение пенсионных накоплений связано с начислением инвестиционного дохода, которое нашло отражение в увеличении стоимости УПЕ на 2 тенге (750 тенге – 748 тенге).

Исходя из вышесказанного, следует, что размер пенсионных накоплений и инвестиционного дохода зависит от суммы и периода поступления взносов. Поэтому важно, чтобы взносы на индивидуальный пенсионный счет поступали регулярно и в полном объеме.

- Кто может открыть добровольный пенсионный счет?

Открыть добровольный пенсионный счет (ДПВ) может любой гражданин Казахстана. Вы сами вправе определить для себя сумму, комфортную для семейного бюджета, чтобы вложить на счет эти «свободные деньги». Здесь не столько важен размер отчислений, сколько их регулярность. Ведь именно от этого в конечном счете зависит, будет наша пенсионная корзина полной или нет.

Добровольные пенсионные взносы могут отчислять и юридические лица. Отличие лишь в том, что физлица могут вносить деньги за себя и за своих близких, а юридические лица - в пользу третьих лиц, например, своих сотрудников. Заключить договор о пенсионном обеспечении за счет добровольных пенсионных взносов также могут и несовершеннолетние. Но в этом случае законный представитель должен предоставить необходимый пакет документов.

Если вкладчик заключает договор о пенсионном обеспечении в свою пользу, то достаточно только его удостоверения личности. Если же в пользу третьего лица, то потребуются документы, удостоверяющие личность обоих. Юридические лица предоставляют пакет документов, который представлен на сайте enpf.kz.

- Как оформляются пенсионные выплаты?

9 октября 2018 года постановлением Правительства Республики Казахстан утверждены Изменения и дополнения в постановление Правительства Республики Казахстан от 2 октября 2013 года «Об утверждении Правил осуществления пенсионных выплат из пенсионных накоплений, сформированных за счет обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов из единого накопительного пенсионного фонда, и методики осуществления расчета размера пенсионных выплат». С этой даты для оформления пенсии за счет средств государственного бюджета (базовой и солидарной) и получения выплат из ЕНПФ за счет обязательных пенсионных взносов и обязательных профессиональных пенсионных взносов гражданам, достигшим пенсионного возраста, необходимо обращаться с единым заявлением и пакетом документов в Центр обслуживания населения Государственной корпорации «Правительство для граждан».

На основании указанного заявления получателю будет оказана в том числе и проактивная услуга по выплате государственной гарантии (разницы между суммой фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции и суммой пенсионных накоплений).

При этом расчет ежемесячных пенсионных выплат за счет обязательных пенсионных взносов и обязательных профессиональных пенсионных взносовбудет производиться в ЕНПФ.

Выплаты за счет бюджетных средств и пенсионных накоплений из ЕНПФ будут осуществляться в один день и на один банковский счет, указанный в заявлении.

Прием заявлений для получения выплат пенсионных накоплений из ЕНПФ на сегодняшний день возможен в следующих случаях:

- в связи с выездом на постоянное место жительства;

- установления инвалидности I или II группы бессрочно;

- выплаты на погребение и наследование;

- выплат по добровольным пенсионным взносам;

- при заключении договора пенсионного аннуитета со страховой организацией.

- Как гарантируется сохранность вкладов?

В Законе РК «О пенсионном обеспечении» гарантия сохранности пенсионных накоплений со стороны государства появилась в 2003 году. С этого момента государство взяло на себя обязательство сохранности средств на индивидуальных пенсионных счетах, причем не только в размере фактически сделанных обязательных взносов, но и с учетом инфляции. Другими словами, если к моменту выхода на заслуженный отдых накопления ввиду роста цен будут ниже инфляции, то эту разницу восполнят за счет республиканского бюджета. Активно заработал этот механизм с 2009 года, когда в результате финансового кризиса доходность пенсионных активов снизилась.

Государственная гарантия выплачивается вкладчикам при наступлении права на пенсионные выплаты. Это право получают: лица, достигшие пенсионного возраста, инвалиды І и ІІ групп, если инвалидность установлена бессрочно, граждане, выехавшие на ПМЖ за пределы Казахстана, а также иностранцы и лица без гражданства, которые перечисляли обязательные пенсионные взносы и обязательные профессиональные пенсионные взносы. В случае смерти вкладчика, имеющего право на выплату госгарантии, деньги перечисляются наследникам. Для этого помимо заявления и копии удостоверения личности наследникам необходимо предоставить нотариально заверенные свидетельства о смерти и праве на наследство.

Читайте также: