Как отправить корректировку по сзв м в пфр

Как исправить ошибки в СЗВ-М? Что делать, если пришел отрицательный протокол по итогам проверки файла? Ответы на эти и другие вопросы вы найдете в нашей статье.

Сроки подачи корректировки СЗВ-М

С апреля 2016 года абсолютно все компании и ИП, которые осуществляют выплаты наемным сотрудникам и лицам по договорам ГПХ, обязаны отчитываться по форме СЗВ-М. Данный отчет можно представить на бумажном носителе, если в штате 24 сотрудника или менее. В электронном варианте отчет сдается, если у работодателя трудится от 25 человек (п. 2 ст. 8 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Заполненный бланк подается в ПФР ежемесячно, не позднее 15 числа месяца, наступающего после окончания отчетного периода (п. 22 ст. 11 закона № 27-ФЗ).

Чтобы не пропустить важные для отчетности даты, следите за нашей рубрикой «Календарь бухгалтера» .

Корректировать выявленные самостоятельно ошибки в отчете СЗВ-М страхователь без негативных для себя последствий может до момента выявления этих ошибок ПФР. Причем если ошибка выявляется в момент приемки отчета, то санкций можно избежать, подав уточнение не позднее 5 рабочих дней с даты получения уведомления об устранении расхождений (п. 39 инструкции, утвержденной приказом Минтруда России от 21.12.2016 № 766н).

Напомним, что 1 ошибка будет стоить компании 500 руб. Общая сумма штрафных санкций рассчитывается исходя из количества застрахованных лиц, перечисленных в табличной части документа (абз. 4 ст. 17 закона № 27-ФЗ).

Частые ошибки при сдаче СЗВ-М

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

СЗВ-М также должна быть выдана увольняющемуся сотруднику. О том, какие моменты в связи с этим заслуживают внимания, читайте в публикации «Месяц закончился, работник увольняется, СЗВ-М еще не сдан — как быть?» .

«СЗВ-М ошибка 50»: что означает данная запись

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

Код 50 означает ошибку, отчет с которой не может быть принят фондом.

1. Файл имеет неверную структуру.

Сдаваемый файл должен быть корректно заполнен в формате XML-документа со следующей структурой:

ПФР[рег. номер]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_[GUID].xml,

где: Рег. номер — номер, под которым страхователь зарегистрирован как плательщик страховых взносов.

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20151121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

О последствиях неверного указания периода отчета читайте в материале «Ошибка в периоде — правомерен ли штраф за СЗВ-М?» .

Что означают другие коды ошибок

Код 40 указывает на ошибки при заполнении формы, к которому предъявляются особые требования. Так, в файле недопустимы:

- двойные пробелы;

- точка после фамилии;

- пробел до или после знака дефиса;

- знак дефиса после Ф. И. О.

Код 30 информирует о следующих ошибках:

- СНИЛС, Ф. И. О. сотрудников не соответствуют данным, указанным в базе ПФР;

- графа «№ п/п» заполнена не в порядке возрастания;

- не заполнены обязательные элементы — фамилия или имя сотрудника.

Коды 10 и 20 свидетельствуют о незначительных ошибках и несут информацию о допустимых знаках, таких как апостроф, точка, скобки и т. д.

Итоги

Заполнять отчет по форме СЗВ-М нужно очень внимательно. Допущенные ошибки, выявленные после истечения срока сдачи отчета, могут довольно дорого обойтись компании, особенно если в ней трудится много сотрудников.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2020 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: «доп» (дополняющая) или «отмн» (отменяющая). При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

В 2020 г. осуществляется поэтапный переход на электронные трудовые книжки. Все компании и ИП, имеющие работников, направляют в ПФР информацию по их профессиональной деятельности. Для этого предусмотрен специальный отчет - СЗВ-ТД. Его можно сформировать в 1С:ЗУП, а также там имеется возможность корректировать или отменять кадровые мероприятия. В статье мы расскажем, как в 1С отразить корректировку и отмену кадровых мероприятий по СЗВ-ТД.

Как формируется информация в СЗВ-ТД

СЗВ-ТД регламентирован Постановлением ПФР от 25.12.2019 г. № 730п. Документ заполняется на всех физлиц, с которыми оформлены трудовые отношения. В этот перечень включаются также совместители или работающие на удаленке.

Информация в СЗВ-ТД вносится на основании приказов или распоряжений руководителя, а также иных документов по кадровому учету. Отчетность заполняется по отдельности на каждого человека, если в отчетном периоде наступило хотя бы одно из кадровых событий - прием или расторжение договора, перевод, подача заявления о варианте трудовой книжки (на бумаге или электронно).

Кроме того, в СЗВ-ТД фиксируются иные ситуации, например:

- изменение названия работодателя;

- присвоение специальности, квалификационной категории, второй профессии;

- лишение работника права занимать конкретные должности или осуществлять определенную деятельность по решению суда.

Внимание! При первичной подаче сведений на человека нужно дополнительно зафиксировать последнее кадровое мероприятие, проведенное у данного работодателя до 01.01.2020 г.

При создании СЗВ-ТД заполняются все строки согласно п. 2.5.1-2.5.8 Порядка заполнения отчета (Постановление № 730п).

Если в 2020 г. по работнику не произошло кадровых изменений, и от него не получено заявление на выбор формата трудовой книжки, информация по состоянию на 2020г. направляется не позже 15.02.2021 г. Кроме того, в этой ситуации не надо подавать СЗВ-ТД с нулевыми значениями.

Если человек принят или уволен в период с 9 апреля по 31 декабря 2020 г., СЗВ-ТД передается в ПФР не позже рабочего дня, идущего за днем даты приказа руководителя.

Как корректируются и отменяются данные по СЗВ-ТД

В некоторых ситуациях работодателю нужно скорректировать данные о работе, первоначально направленные в ПФР. Для этого в СЗВ-ТД указывается строчка с ранее переданной информацией с проставлением признака отмены - "Х", а во второй строчке указывается верная информация о мероприятии.

Если переданную информацию нужно отменить, то в СЗВ-ТД указывается только одна строчка с этими данными и признаком отмены - "Х".

Когда требуется исправить дату заявления на выбор формата трудовой книжки, то в СЗВ-ТД в конкретной строчке указывается новая дата этого заявления. При отмене информации нужно в строчке поставить ранее обозначенную дату и признак отмены - "Х".

Поможем сдать СЗВ-ТД и исправить ошибки

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Как корректируются мероприятия по СЗВ-ТД в 1С:ЗУП 8

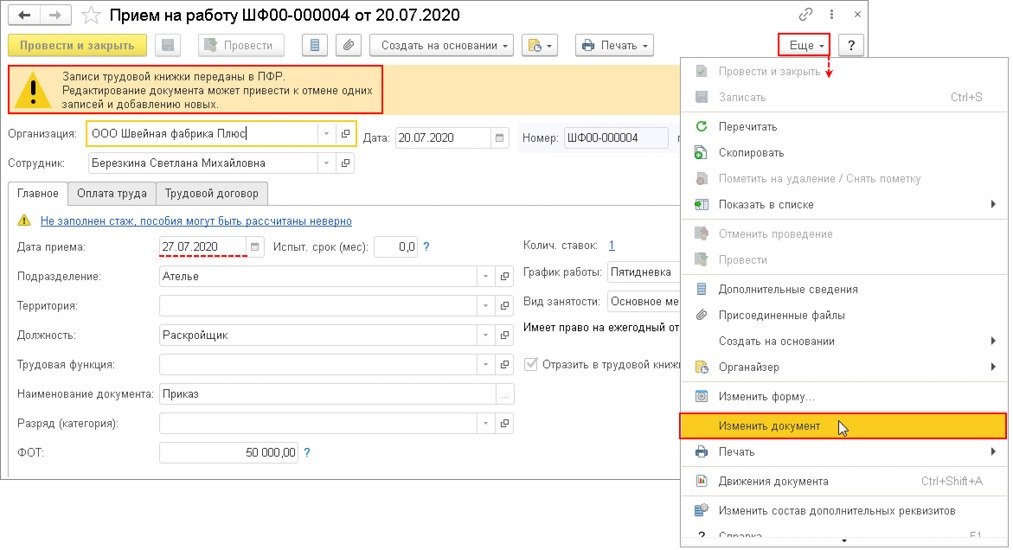

В 1С:ЗУП 8 информация о мероприятиях сдана в ПФР, когда в документе "Сведения о трудовой деятельности работников, СЗВ-ТД" стоит флажок "Документ принят в ПФР". В этом случае документы, относящиеся конкретно к этому отчету (приказы, распоряжения) и указанные в нем, не редактируются. В каждом документе содержится предупреждение, что информация по мероприятию направлена в ПФР. Если пользователю все же нужно внести изменение, это делается через кнопку "Еще" и далее "Изменить документ".

Важно! При внесении исправления в кадровый документ первоначальная запись становится отмененной. При повторном его перепроведении создается новое мероприятие по кадрам. При исправлении в СЗВ-ТД указывается следующее - первая строчка будет с признаком отмены, а вторая будет с новой информацией. При отмене в СЗВ-ТД указывается только первая строчка с признаком отмены.

При внесении в документ исправлений, не передаваемых в ПФР, перепроведение документа не создает новое мероприятие по кадрам.

Как корректировать направленное ранее мероприятие

Если необходимо скорректировать кадровое мероприятие, это делается двумя способами:

Выбор варианта корректировки зависит от того, что именно требуется изменить. После внесения исправлений нужно создать новый документ СЗВ-ТД.

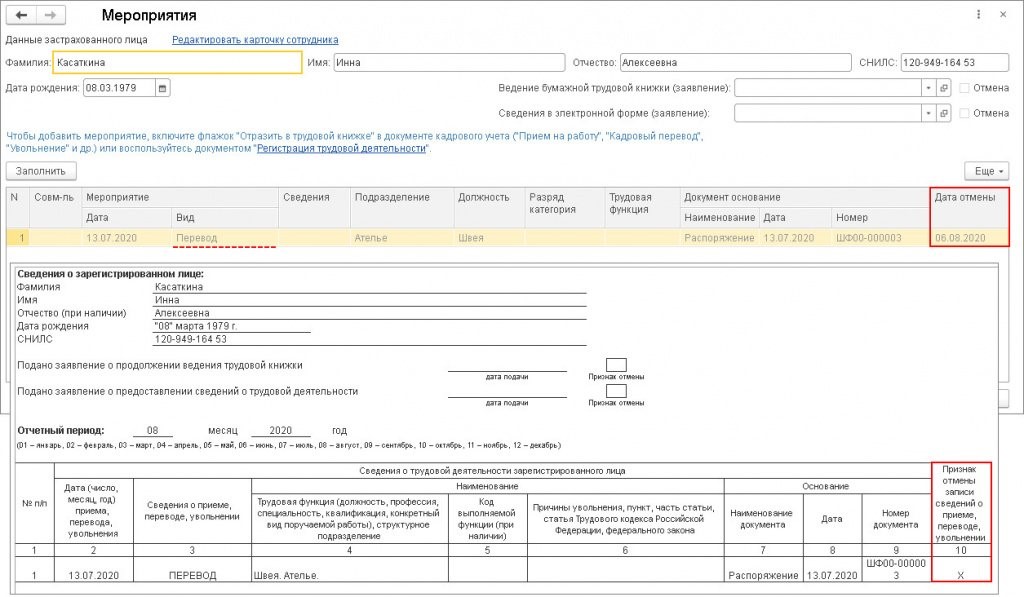

Работник устроился в компанию 20 июля 2020 г. Информация передана в Пенсионный фонд. Затем в августе нашли ошибку, что прием на работу был 27 июля 2020 г. Нужно внести корректировки в СЗВ-ТД.

Для этого можно скорректировать информацию в документе "Прием на работу". Информация уже направлена в ПФР (поставлен флажок "Документ принят в ПФР"). Вверху пользователь видит предупреждение, что сведения отправлены в ПФР, и корректировать их нежелательно.

Чтобы исправить информацию, нужно нажать "Еще", потом "Изменить документ", далее скорректировать неправильные сведения, т.е. поменять дату приема.

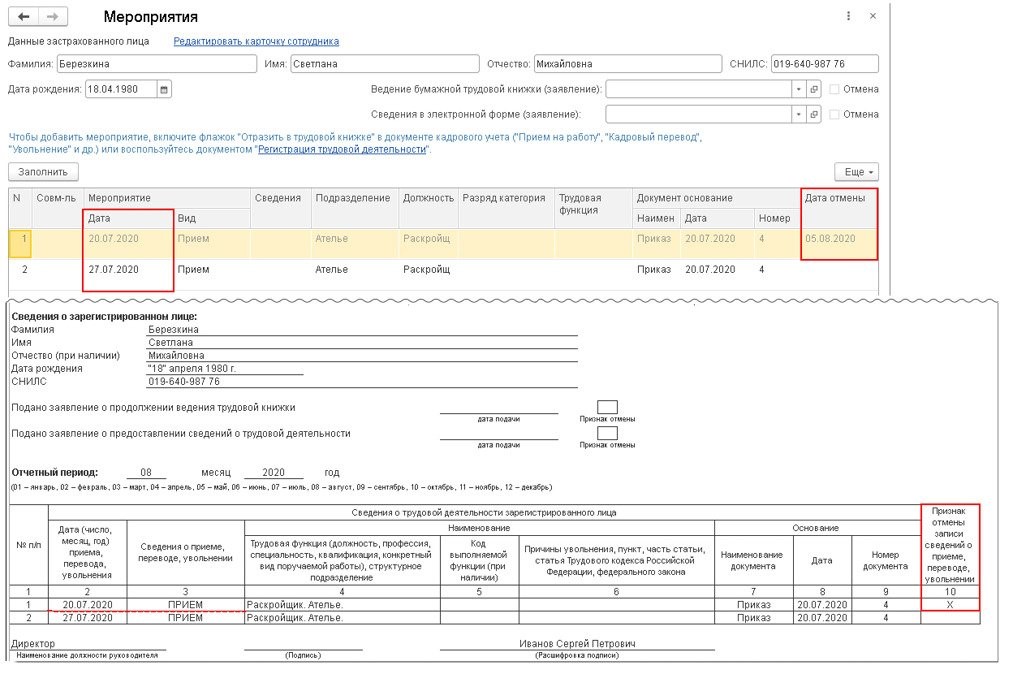

Когда пользователь создаст СЗВ-ТД за август 2020 г., по работнику будет заполнено две строчки:

- с первоначальными сведениями, имеющими признак отмены;

- новые сведения.

Дата отмены информации - дата на ПК, когда корректировался документ.

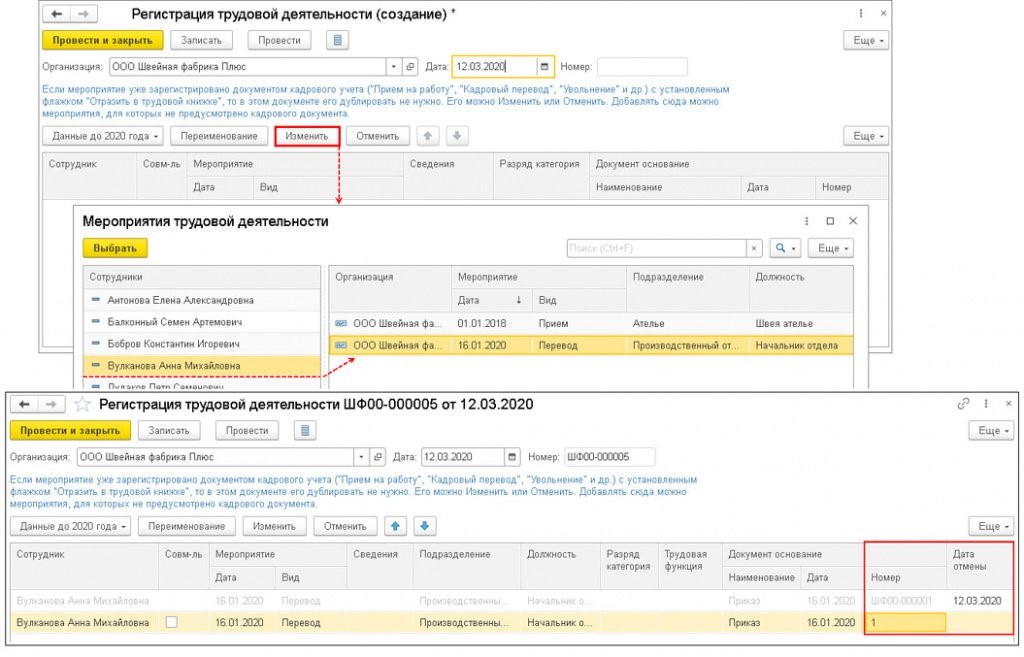

Организация сдала в ПФР СЗВ-ТД, но указала неправильный номер приказа - ШФ00-000001. В бумажной трудовой проставляются обычные номера, а потому нужно указать номер "1". Нужно, чтобы информация в бумажной и трудовой книжке совпадали. Значит, следует подать корректировку по СЗВ-ТД.

В документе "Мероприятия трудовой деятельности" с левой стороны содержится перечень работников, по которым проводились те или иные кадровые мероприятия. С правой стороны конкретно указываются, какие именно мероприятия по работнику производились.

Пользователь должен выбрать корректируемое мероприятие, после чего будут заполнены две строчки:

- с отменными данными с пометкой об отмене;

- с этими же данными, которые можно редактировать.

Для корректировки информации нужно поменять номер приказа, после чего нажатием кнопки документ "Провести и закрыть".

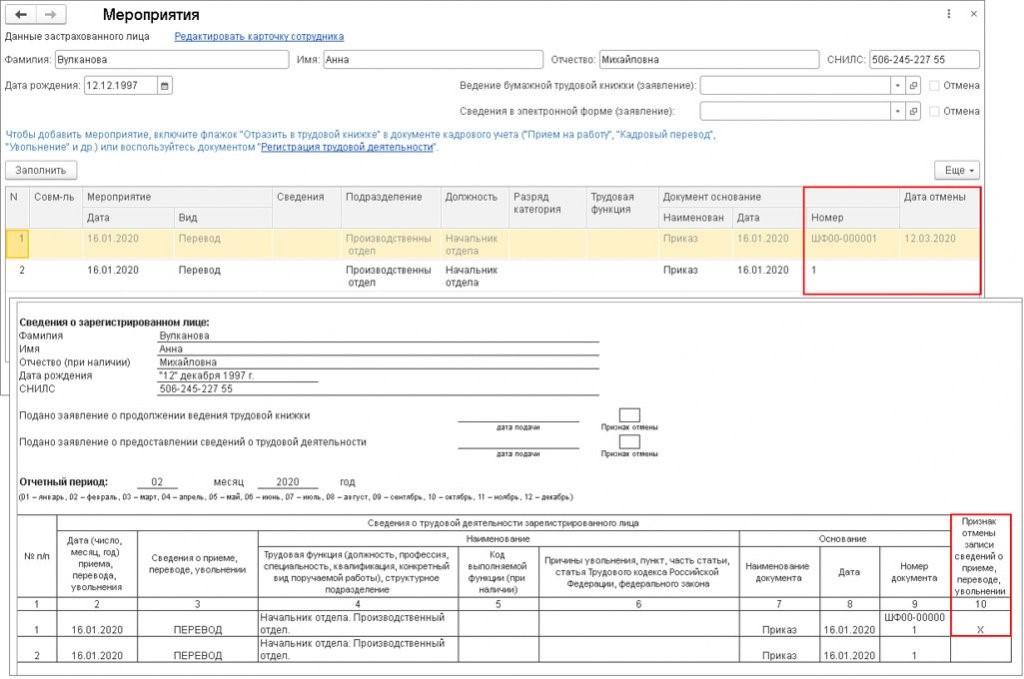

В СЗВ-ТД измененная информация отразится автоматически, когда документ снова будет сформирован. В нем будет две строчки - и по первоначальным сведениям с признаком отмены, и по новым сведениям.

Если в 1С:ЗУП номера приказов указываются не простой нумерацией, а с префиксами, и аналогично записываются в бумажной трудовой, а также нужно, чтобы в СЗВ-ТД номера указывались с префиксами, требуется настроить 1С. В настройках убрать флажок "Удалять префиксы организации и ИБ из номеров кадровых приказов". Это делается через раздел "Настройки" и далее "Дополнительные настройки".

При указании в 1С:ЗУП собственной нумерации документов пользователь может вручную указывать номер в кадровом документе в поле "Печатать". Если это сделать, номер будет отражаться в СЗВ-ТД.

Как отменить направленное ранее мероприятие

Для отмены информации по ранее направленному мероприятию используются два метода:

После этого пользователь создает новый СЗВ-ТД.

Сотрудника в июле 2020 г. перевели на другую должность. Информация отправлена в ПФР по СЗВ-ТД. В августе 2020 г. выявлено - перевод указан ошибочно. Мероприятие нужно отменить.

Однако нужно отменить не только мероприятие, но и сам документ. В СЗВ-ТД отразится строчка с первоначальными сведениями, имеющими признак отмены.

На работника сданы сведения за июль 2020 г. по СЗВ-ТД. По приговору суда он лишен права управлять автомобилем. В августе 2020 г. выявили ошибку - информация передана по однофамильцу работника. Кадровое мероприятие нужно отменить.

- кнопку "Добавить" при нажатии правой клавиши мыши на табличной части документа;

- кнопку "Еще";

- клавишу Insert.

При выборе отменяемого мероприятия заполняется строчка с информацией по нему и указывается признак отмены. После этого пользователь использует кнопку "Провести и закрыть". В СЗВ-ТД отмененные сведения будут указаны в отчете при его последующем заполнении.

Остались вопросы или нужна помощь в сдаче отчета СЗВ-ТД? Закажите консультацию наших специалистов!

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

- сведения, которых нет в исходном отчете (например, по забытому сотруднику);

- верные данные вместо ошибочных (исправление ошибок в ФИО, ИНН или СНИЛС работника, допущенных в исходном СЗВ-М).

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

- с типом «отмн» — в этот бланк перенесите из исходного СЗВ-М сведения о работниках (работнике), по которым требуются исправления;

- с типом «доп» — в нем укажите верные данные по этим сотрудникам (сотруднику).

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

При оформлении СЗВ-М за октябрь 2020 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2020 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2020 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2020 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2020 № Ф07-4647/2020 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека в марте 2020 года (Правила предоставления в 2020 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2020 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2020 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2020 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2020 № Ф07-2720/2020 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

- Компания сдала СЗВ-М за ноябрь 14 декабря, а 16 декабря представила дополняющую СЗВ-М с пятью забытыми сотрудниками. Штраф составил 2 500 руб. (5 чел. х 500 руб.) — отчет представлен за пределами установленного законом срока.

- Компания представила исходный СЗВ-М за ноябрь 14 декабря, а 15.12.2020 отправила в ПФР дополняющую СЗВ-М по двадцати забытым сотрудникам. Штраф ей не выпишут — отчет представлен до завершения отчетной кампании.

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Подводим итоги

- оформляется на том же бланке, что и исходный отчет, с указанием кода «доп» в Разделе 3 «Тип формы (код)»;

- должна содержать информацию только по тем сотрудникам, сведения по которым в исходном отчете отсутствуют или отражены с ошибками;

- представляется вместе с отменяющей СЗВ-М, если требуется исправить ошибки в уже представленных в фонд сведениях;

- может стать причиной штрафа в размере 500 руб. за каждого забытого сотрудника, если будет представлена в ПФР позже 15 числа месяца, следующего за отчетным.

ПОДАЕМ КОРРЕКТИРУЮЩИЕ СВЕДЕНИЯ СЗВ-ТД

С 1 января 2020 года сведения о трудовой деятельности сотрудников представляются по форме СЗВ-ТД (сведения о трудовой деятельности зарегистрированного лица), утвержденной постановлением Правления ПФР от 25.12.2019 № 730п.

Предусмотрена возможность корректировки или отмены работодателем записей в уже представленных сведениях о трудовой деятельности физлица (п. 2.3, 2.6 – 2.7 Порядка).

Правила корректировки или отмены записей зависят от основания, по которому была представлена форма СЗВ-ТД.

Рассмотрим 3 ситуации, при которых необходимо подавать корректирующий отчет СЗВ-ТД.

1 ситуация: необходимо уточнить данные об организации (ИП) или персонифицированные сведения по сотрудникам.

Если ПФР не принял отчет из-за грубых ошибок (код ошибки 50), то СЗВ-ТД придется формировать заново.

Для исправления в полях бланка, где были указаны неточные данные, проставляются достоверные сведения.

Корректировочная форма подается как исходная (первичная), отметки о внесенных исправлениях в самом бланке не указываются.

По сотруднику отправили СЗВ-ТД с неверной датой рождения.

В карточке сотрудника исправляем дату рождения.

В отправленном отчете СЗВ-ТД по данному сотруднику не ставим галочку «Пачка принята».

Создаем новый отчет СЗВ-ТД, в который автоматически попадает сотрудник с верной датой рождения.

Сохраняем отчет и отправляем его.

2 ситуация: необходимо уточнить данные о заявлении сотрудника

Ошибка может быть обнаружена в строках о подаче заявления сотрудником о выборе формы ведения трудовой книжки. Как подавать корректировку СЗВ-ТД в этом случае:

- если поле заполнено ошибочно (сотрудник не подавал заявление, а дату подачи указали) заполняется только отменяющий отчет;

- если необходимо скорректировать дату подачи сотрудником заявления (т.е. скорректировать поле «дата подачи»), нужно подать новую форму СЗВ-ТД, в которой отразить новую дату подачи заявления (п. 2.3 Порядка заполнения формы СЗВ-ТД). Сведения с признаком отмены подавать перед этим не нужно;

- если заявление подано, но указан неверный вид сведений, то сдаются 2 формы: первая с отметкой об отмене, вторая – с правильными сведениями (в случае если всё произошло в разные месяца), либо 1 форма (в случае если всё произошло в одном месяце).

В отменяющей форме в ячейке «Признак отмены», заполненной как в первичном варианте, ставится знак «Х».

Создали заявление о выборе ведения трудовой деятельности в электронной форме датой 06.04.2020.

Создали первичный отчет СЗВ-ТД.

Выяснилось, что неверно указали дату подачи заявления о выборе ведения трудовой книжки.

В первичном отчете СЗВ-ТД НЕ СТАВИМ галочку «Пачка принята».

В созданном заявлении исправляем дату на верную 08.04.2020.

Создаем новый отчет СЗВ-ТД, в котором дата заявления проставляется верной.

Сохраняем и отправляем отчет.

3 ситуация: необходимо уточнить кадровые события

В случае, если ошибка содержится в кадровых мероприятиях, необходимо сдать корректирующую СЗВ-ТД, в которой будут содержаться как недостоверные, так и уточненные сведения.

В корректирующем СЗВ-ТД необходимо заполнить две строки в таблице сведений о мероприятиях: одна — с недостоверные данными из первичного отчета (при этом в графе «признак отмены» ставится знак «Х»), вторая — с уточненными правильными сведениями.

Корректирующий СЗВ-ТД нужно подавать только по сотрудникам, записи которых нуждаются в уточнении.

Создали документ увольнения.

Создали первичный отчет СЗВ-ТД, в котором отобразилось данное мероприятие.

Обнаружили, что неверно указали номер документа увольнения.

Для подачи корректирующего отчета по данному сотруднику, необходимо выполнить следующие шаги.

1 шаг. В первичном отчете ставим галочку «Пачка принята в ПФР».

Нажимаем кнопку «Изменить», выбираем сотрудника и его мероприятие, которое требует уточнения.

После выбора в табличной части документа появятся 2 строки.

Первая строка отменяет недостоверные данные из первичного отчета с указанием даты отмены.

Во второй строке необходимо внести изменения. В нашем примере указываем верный номер приказа.

Создаем новый отчет СЗВ-ТД и добавляем сотрудника.

В корректирующем отчете будет 2 строки: отменяющая с неверными данными и вторая строка с верными данными.

Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Отчет сдается в ПФ РФ уже более двух лет. С 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности. Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозят штрафы за исправления в СЗВ-М — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения по единственному учредителю компании сдаются в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступили в силу 01.10.2018.

Как теперь исправлять ошибки

Ошибки и неточности исправляются только в принятом отчете. То есть после получения уведомления от ПФР. Причем избежать штрафа в некоторых ситуациях не получится.

Например, учреждение при подготовке отчетности не указало в СЗВ-М сведения о вновь принятом работнике. В таком случае придется подать дополняющую форму. За такое нарушение представители Пенсионного фонда выпишут штрафные санкции. Оспорить это наказание практически невозможно.

А вот ошибки в Ф.И.О. или СНИЛС работника штрафами не грозят. Допустим, в мае бухгалтер обнаружил, что в СЗВ-М за апрель не указал отчество иностранного сотрудника, который устроился на работу в апреле. Как исправить ошибку:

- Подать в ПФР отменяющую форму.

- Направить дополняющий бланк.

Информация готовится только по тому сотруднику, в персональных сведениях которого была допущена неточность.

Ключевые правила заполнения отчетности и унифицированный бланк остались прежними. О них подробно мы рассказали в специальном материале «Сдаем отчетность: инструкция по заполнению СЗВ-М».

Коды ошибок ПФР

Контрольные цифры ИНН физического лица — это число, подсчитанное по алгоритму формирования контрольного числа ИНН.

Элемент ИНН застрахованного лица заполняется.

Указывается СНИЛС, содержащийся в страховом свидетельстве.

Указывается Ф.И.О., содержащееся в страховом свидетельстве.

Статус ИЛС в реестре застрахованного лица на дату проверяемого документа не должен быть равен значению УПРЗ.

Необходимо указать хотя бы один из элементов «Фамилия» или «Имя».

Проверяемый файл отправляется в виде корректно заполненного XML-документа.

Проверяемый файл не соответствует XSD-схеме.

Электронная подпись некорректна.

Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР.

Идентификационный номер налогоплательщика не соответствует данным ПФР.

При предоставлении сведений о застрахованных лицах с типом формы «исходная» не допускается наличие ранее предоставленных сведений с типом «исходные» за отчетный период, за который предоставляются сведения.

Период предоставления СЗВ-М — не ранее апреля 2016 года.

Для всех типов форм СЗВ-М отчетный период, за который подается форма, меньше либо равен месяцу, в котором проводится проверка.

Что будет, если отправить исправления до уведомления ПФР

Ошибку в отчетности исправляют двумя способами:

- по собственной инициативе, то есть когда учреждение самостоятельно выявило неточность и направило корректирующую информацию в ПФР;

- либо ошибку выявил ПФР, тогда неточность исправляется в течение 5 рабочих суток — вот сколько дней есть у компании, чтобы без штрафов исправить ошибки в СЗВ-М, по которым ПФР прислал уведомление.

Самостоятельно выявленные неточности исправляются только при соблюдении двух условий: отчет с ошибкой предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления. Вот как без штрафа исправить ошибки в СЗВ-М, если не указал сотрудника:

- Сформировать дополнительную отчетную форму по конкретному служащему.

- Отправить регистр в ПФР до 15 числа.

Если сдать СЗВ-М позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). У организации появляется больше времени на исправление неточности и ошибки без применения штрафных санкций.

Если исполнитель ошибся в СНИЛС, всплывает код 30 (статус неточности — ВСЗЛ.Б-АНКЕТА.1.1). Специалисты ПФР примут бланк СЗВ-М, но не полностью, а частично. Корректировку надлежит исправить до 15 числа. Вот как подать новую, если СЗВ-М сдан в СНИЛС с ошибками и частично принят:

- Создать новый файл. Если в Пенсионный фонд предоставить тот же файл, система автоматически откажет в его приемке и обработке.

- Указать корректный СНИЛС работника и сверить его со страховым свидетельством.

- Сформировать новые отчеты с информацией о сотрудниках, по которым допущена ошибка.

- Отметить на титульном листе тип отчета «дополняющая».

- Отправить исправления до 15 числа.

Образец дополняющей формы СЗВ-М

Примерный образец, как подать дополняющую информацию в ПФР:

Подробнее о заполнении бланка читайте в статье «Как заполнить дополняющую форму СЗВ-М».

Что поменялось в СЗВ-СТАЖ

Изменения аналогичны. Теперь СЗВ-СТАЖ принимается работниками ПФР. До получения соответствующего уведомления о приемке отчетности информация не является сданной.

Изменений в бланке отчета или в порядке его заполнения утверждено не было. Сдавать отчет придется в электронном виде, если в организации трудятся 25 и более человек. Обязательно дождитесь официального протокола о приемке отчета, в противном случае организации выпишут штраф.

Читайте также: