Как пенсионеру стать миллионером

От Древнего Рима до наших дней

Считается, что зачатки пенсионной системы появились во времена Юлия Цезаря. Он ввел пенсии, чтобы привлечь римлян на военную службу. И хотя население поддержало государственные пенсии, вряд ли гениальный правитель мог предугадать, что через несколько веков пенсионная система станет одной из многочисленных причин падения Римской империи, более того – что проблема содержания пенсионеров будет довлеть и над современными странами, в том числе высокоразвитыми.

Парадокс солидарной системы

Почему же солидарная система, когда работающие граждане оплачивают пенсию тем, кто уже завершил свой трудовой путь, превратилась в настоящую головную боль для Европы, США, Украины и других стран? На это есть несколько причин.

Во-первых, когда пенсионная система начала действовать, из-за небольшого числа пенсионеров было вполне достаточно установить небольшие отчисления от зарплаты. Государственное обеспечение поспособствовало тому, что армия пенсионеров стала увеличиваться, в связи с чем на ее содержание требовалось все больше средств.

Во-вторых, улучшение медицинского обслуживания значительно увеличило продолжительность жизни, что особенно ярко проявляется в странах Западной Европы, где многие доживают 80 лет. И прогноз ученых – продолжительность жизни будет все увеличиваться. Так, к 2050 году женщины Италии и Бельгии (а у женщин продолжительность жизни выше, чем у мужчин) будут жить до 90 лет.

Пенсии по-украински

Конечно, в Украине продолжительность жизни не так высока – наши граждане доживают в среднем до 69 лет, а на пенсию женщины и мужчины в скором времени будут выходить в 60 лет. Если ориентироваться на усредненные показатели, то каждый гражданин должен в течение десятилетий платить взносы в Пенсионный фонд Украины лишь для того, чтобы несколько лет пожить за государственный счет.

По прогнозам, средний возраст украинцев тоже будет постепенно расти. Уже сейчас, по словам Премьера-министра Украины Николая Азарова, в нашей стране на одного работающего приходится один пенсионер, а со временем нагрузка на трудоспособных украинцев будет все возрастать.

Солидарность и справедливость

Основной источник, за счет которого выплачиваются пенсии – это начисления работодателей на фонд оплаты труда, которые сейчас составляют 36,76-49,7%. Неудивительно, что работодатели не хотят официально оформлять своих работников, поэтому зарплаты «в конвертах» – повсеместное явление в Украине.

Взносы в ПФУ также осуществляют работники, пользователи мобильной связью, в фонд поступает 42% единого налога и 68% фиксированного сельскохозяйственного налога, но средств все равно не хватает, поэтому государственному бюджету приходится удерживать на плаву пенсионный фонд.

Неподъемный бюджет Пенсионного фонда Украины заставил правительство идти на непопулярные меры, например, повышать минимальный пенсионный возраст. Конечно, такие меры вызывают массовое недовольство населения, но, похоже, другого выхода у правительства нет.

Несмотря на колоссальные размеры пенсионных сборов, пенсии довольно-таки скромны: даже те украинцы, которые тяжело трудились по 40-50 лет, получают пенсию 1-1,5 тыс. грн, на которую невозможно оплатить даже лекарства, не говоря о достойном уровне жизни. Высоки пенсии только у некоторых категорий граждан – бывших военных, чиновников высшего ранга. К примеру, у бывшего народного депутата (по данным Пенсионного фонда Украины на начало марта) средняя пенсия составила 15875 грн, а у рядового украинца почти в 15 раз меньше – 1070 грн. Такую пенсионную систему сложно назвать солидарной или справедливой.

Пенсионная реформа в Украине

Учитывая, что пенсионная система перестала справляться со своими функциями, с 2004 года правительство Украины начало реализацию реформы в этой отрасли. Ее цель заключалась в создании еще одного уровня пенсионного страхования – накопительного. Его принципиальное отличие в том, что гражданин оплачивает свою собственную пенсию, а не пенсии нынешних пенсионеров.

Первопроходцем в негосударственном пенсионном страховании стала страна Чили, где реформа началась еще в 1980-е гг. Правительство обязало всех чилийцев отчислять 10% зарплаты на пенсионный сберегательный счет в каком-либо негосударственном фонде. К выходу на пенсию у каждого чилийца накапливалась значительная сумма, которая вполне могла обеспечить безбедную старость. В такой пенсионной системе дефицит маловероятен.

Вопрос доверия

С началом реализации реформы в Украине начали постепенно появляться негосударственные пенсионные фонды, но пока они не пользуются большой популярностью у населения – в основном в силу незнания о том, что такой механизм вообще существует. Еще одна «больная мозоль» наших граждан – недоверие к финансовым учреждениям, боязнь потерять свои сбережения, ведь при пенсионном страховании фонд должен существовать десятки лет. Но если тщательнее разобраться в особенностях работы НПФ, то становится очевидным, что эти финансовые системы подвергаются тщательному контролю со стороны государства, а банкротство НПФ вовсе не предусмотрено.

Хранить или инвестировать?

Многие украинцы предпочитают хранить деньги дома, «под матрацем». С первого взгляда может показаться, что это самый надежный и проверенный способ, но его можно справедливо назвать дедовским. Не стоит сбрасывать со счетов инфляцию, которая может запросто съесть все накопления. К тому же в квартире есть множество рисков для сбережений – начиная кражей и заканчивая пожаром.

Если же вносить средства на накопительный счет, можно не только обезопасить их, но и приумножить. Средства участников негосударственных пенсионных фондов инвестируются в акции, облигации, поэтому постоянно приносят доход. При этом законодательство жестко регламентирует, как можно инвестировать средства, ведь главное – обеспечить их сохранность. Для управления активами НПФ нанимаются специализированные компании, которые должны эффективно распоряжаться средствами.

И здесь вернемся к заголовку статьи – как же пенсионеру стать миллионером. На первый взгляд, это может показаться немыслимым, но если обратиться к финансовым расчетам, а точнее – формуле финансовой ренты, то цифры говорят сами за себя. Так, если ежемесячно делать взнос в НПФ в размере 300 грн, то при доходности 12% через 30 лет удастся накопить 1,078 млн. грн.

Для сравнения – если 30 лет откладывать ту же сумму, но хранить ее дома, то сбережения составят только 108 тыс. грн. При этом учитывая постоянное подорожание всех без исключения товаров и услуг, 108 тыс. грн сегодня и через 30 лет могут оказаться совершенно разными суммами.

«Эффект латте»

Многие украинцы, если верить опросам, утверждают, что не могут позволить себе делать сбережения, так как у них постоянно не хватает денег. Чтобы наглядно показать субъективность и стереотипность таких суждений, приведем пример, который известный финансовый консультант Дэвид Бах назвал «эффектом латте». В одной из его книг есть иллюстрация: на вопрос финансового консультанта девушка сообщила, что не инвестирует свои средства, потому что у нее и так не хватает денег. Когда же консультант выяснил, что она каждый день выпивает в кафе чашечку кофе латте, то спросил у нее, может ли она инвестировать стоимость одной чашки в день. Получив утвердительный ответ, консультант рассчитал, что при стоимости чашки латте в 5 долларов и инвестировании под 25% годовых через 40 лет девушка могла бы иметь на своем счету более миллиона долларов.

Этот пример наглядно иллюстрирует, что ежедневно человек совершает множество мелких расходов, даже не обращая на это внимания. Экономия на мелочах поможет избежать трат на товары, без которых легко обойтись. А если эти средства методично направлять в негосударственный пенсионный фонд, то их вполне хватит на безбедную старость.

Материал участвует в конкурсе "Свое надежнее!" Академии пенсионной реформы

Марина Резникова

Повышение пенсионного возраста имело эффект разорвавшийся бомбы . До сих пор это событие — одно из самых обсуждаемых:

- Сторонников реформы — по пальцам пересчитать, ее противников — миллионы.

- Но эту реку вспять не повернуть. Повышению пенсионного возраста быть.

В этой статье мы разберем, как каждый человек сможет обеспечить себя достойной пенсией и финансовым благополучием .

1) «Кто виноват» и «Что делать».

Сегодня задача каждого, кто заботится о своем будущем, — понять, как пенсионная реформа коснётся лично его:

- Вечный вопрос: «Кто виноват?» в данном случае неактуален.

- Актуально его продолжение — «Что делать»?

Что именно нам следует предпринять в ближайшие годы, что бы на пенсию можно было достойно жить (не испытывая нехватку денег)?

2) Как мы понимаем выражение «хорошо жить».

Любой человек скажет про здоровье, благополучие, мир в семье и, конечно же, про финансовый достаток и про «дом — полную чашу».

Выход на пенсию многих людей ставит в тупик:

- Как можно прожить на эти мизерные деньги?

- Ведь размер пенсии большинства наших сограждан неминуемо вынудит их отказаться от привычного образа жизни.

Из каждой сложной ситуации есть выход. Есть он и в нашем случае!

3) Кому бояться нечего.

Есть люди, которые не боятся выхода на пенсию, — это те, кому в зрелом возрасте обеспечен высокий доход.

Кто они, эти счастливцы?

Во-первых, это те, у кого была высокая зарплата. Во-вторых, это те, кому удалось за годы активной трудовой жизни «сколотить» приличную сумму денег.

Высокая зарплата гарантирована не многим. Значит, предстоит хорошенько подумать над тем, как оказаться во второй группе финансово благополучных граждан.

И в этом нам поможет владение навыками правильного обращения с деньгами.

4) Азы финансовой грамотности.

Самый главный закон денег звучит так: «Тратьте меньше, чем зарабатываете, а сохранённые деньги приумножайте (инвестируйте)».

Если твердо придерживаться такой финансовой стратегии, то спустя некоторое время можно гарантированно обрести «финансовую независимость»:

- перестать зависеть от зарплаты (и от размера пенсии);

- перестать зависеть от наличия работы (активного дохода);

- быть способным полностью обеспечивать себя и свою семью (за счет доходов от созданного финансового капитала).

5) От теории к практике.

Первая мысль, которая останавливает людей от создания накоплений и их приумножения, — я не профессиональный инвестор, у меня нет специальных знаний, я не знаю, что делать!

Однако, этого вовсе не надо бояться. В данном случае, практические навыки намного полезнее, чем теоретические познания.

Самый полезный навык, с которого я рекомендую вам начать , — это привычка сохранять (и откладывать) часть полученной зарплаты:

- В этом нет ничего сложного.

- Откладывайте 10-20% от своих доходов, после чего смело расходуйте все оставшиеся деньги.

Итак, определённая сумма (так называемая «финансовая подушка») вами накоплена.

После этого переходим на следующий шаг — приступаем к вложению денег (регулярно покупая валюту, акции, драг.металлы и другие финансовые инструменты).

Это позволит вам постепенно сформировать существенный финансовый капитал, доходы от которого позволят вам жить в свое удовольствие и навсегда «забыть» о малом размере пенсии.

1. Все граждане нашей страны имеют право на пенсию по возрасту. Все её ждут, но мало кто на неё надеется.

2. Каждый человек способен в активные трудовые годы создать свой финансовый капитал (за счет грамотного инвестирования части зарабатываемых денег).

ДОПОЛНИТЕЛЬНО:

ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА ПОСМОТРИТЕ МОЕ ОЧЕРЕДНОЕ ВИДЕО:

Основатель Академии «ГлавИнвест» Филипп Астраханцев рассказывает о финансовой стратегии, которая позволит вам при незначительных регулярных вложениях к пенсии получать более 450 тысяч рублей в месяц.

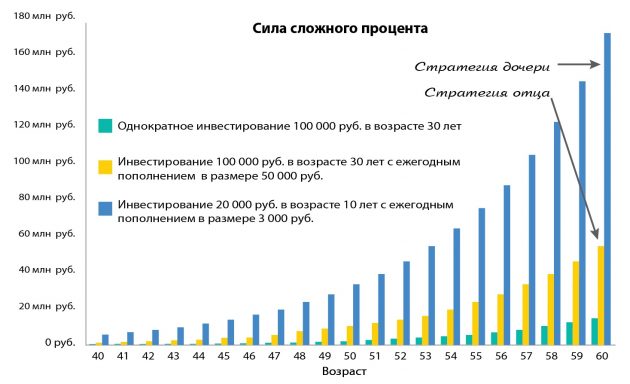

Сила сложного процента

В предыдущей статье мы рассмотрели, как естественным образом заработать миллионы на фондовом рынке. Всё дело в секрете сложного процента.

Как я объяснял, смысл в том, что вы зарабатываете деньги с тех денег, что уже ранее заработали. И чем больше денег вы зарабатываете, тем больше прибыли они будут вам приносить. В этой идее заключена настоящая сила. Если вы вкладываете 100 тысяч рублей в возрасте 30 лет, то к моменту выхода на пенсию у вас может быть 15 миллионов.

Хотя с учётом инфляции это может быть не так уж и много. Поэтому сегодня я раскрою вам настоящий секрет того, как создать богатство с помощью сложного процента.

Этот секрет почти так же прост, как и сам принцип сложного процента. Он тоже не относится к методам, полным драйва и адреналина, но может создать существенный капитал для инвесторов, которые ему следуют. Я видел это на примере знакомой семьи из США, в которой и отец, и дочь использовали его для создания обеспеченной пенсии.

Отец был выдающимся врачом, очень внимательным к своим пациентам. Но при этом ужасным инвестором. Часто поддавался жадности и страху, так свойственным фондовому рынку. Порой любил покупать по советам друзей из разговоров в баре. Но, к счастью, для этого у него был специальный торговый счёт «для игр», и он не сильно переживал по поводу потерь. Со своим пенсионным счётом он поступал принципиально иначе и применял стратегию, которая любого человека может сделать богатым.

Его дочь также придерживалась этой стратегии. Сегодня она живёт в доме с видом на горы вместе с мужем и двумя сыновьями. У них хватает денег на то, чтобы наслаждаться жизнью и заниматься своими увлечениями. Она очень благодарна отцу за то, что он рассказал ей об этом секрете ещё в раннем возрасте.

Вы можете увидеть, как работает эта стратегия, на графике:

Зелёные столбики показывают результат подхода из предыдущей статьи. Он действительно работает: 100 тысяч рублей превратились в 10–15 миллионов. Но посмотрите на другие графики.

Жёлтые столбики иллюстрируют подход отца из нашего примера. Он начал инвестировать с 30 лет и далее каждый год откладывал на это немного денег. Конечно, у меня нет точных цифр, но для примера (адаптированного к рублям) я предположил, что он мог вначале внести тоже 100 тысяч рублей, а потом пополнять свои инвестиции на 50 тысяч рублей в год.

На графике вы видите, что, продолжая действовать таким образом, к 50 годам он накопил уже около 10 миллионов. Это почти на восемь лет быстрее, чем в нашем первом примере.

К 55 годам у него было уже 20 миллионов, а к 58 годам — около 39 миллионов.

Только задумайтесь об этом. Вы начинаете в 30 лет и получаете ежегодную доходность 18% (средняя доходность российского индекса ММВБ за последние 16 лет), инвестируя в корзину акций крупнейших российских компаний. Вы начинаете со 100 тысяч и каждый год вносите всего по 50 тысяч дополнительно. И вот к выходу на пенсию у вас есть почти 40 миллионов.

Давайте теперь посмотрим на синие столбики, которые показывают результаты дочери. Её главное преимущество состоит в том, что эти принципы родители объяснили ей ещё в детстве и с возраста 10 лет начали формировать её личные накопления. Для примера я тоже адаптирую все цифры к рублёвой реальности. Первый взнос составил 20 тысяч рублей. Дальше она уже сама участвовала в процессе и с помощью родителей откладывала по 3 тысячи рублей в год.

Когда дочь выросла, у неё не было высокооплачиваемой работы и она продолжила откладывать также всего по 3 тысячи в год, но делала это регулярно.

На графике мы видим, что произошло с её накоплениями, которые начали формироваться ещё с детства, но при этом совсем маленькими суммами. К 44 годам у неё накопилось 10 миллионов.

К этому моменту всего на её инвестиционный счёт было вложено 102 тысячи рублей, а заработано — 9,9 миллиона. Если она подождёт ещё пять лет, то к 49 годам у неё будет уже 20 миллионов.

Это впечатляющий результат от вложения 117 тысяч: общая доходность составляет около 17 000%.

Дальше цифры становятся и вовсе невероятными. К 55 годам (возраст выхода женщин на пенсию в России) у неё будет более 70 миллионов рублей, то есть более 1 миллиона долларов. Даже при банковской доходности 8% годовых эта сумма будет приносить ей более 450 тысяч рублей в месяц процентами. Как вы считаете, достойная пенсия?

Выводы

О чём говорят нам эти истории? История отца показывает, что вам не требуется долгий срок в 50 лет, чтобы получить результаты от использования сложного процента. Но история дочери доказывает, что чем больше времени у вас есть, тем более невероятный результат он может дать.

Я предлагаю вам поделиться этим секретом с вашими родными и друзьями. Если у вас есть дети или внуки, то и им важно знать о сбережениях и инвестировании. Хороший способ поведать об этом — это история дочери из сегодняшнего семейства, которая смогла стать мультимиллионером, откладывая очень скромные суммы каждый год с ранних лет.

Сегодняшний курс мы посвятим наиболее незащищенным по уровню жизни слоям населения это нашим дорогим пенсионерам. Как возможно не выходя из дома заработать пенсионеру 50 000 рублей и вообще, как это осуществить? Ответ Вы сможете найти в данной статье. Мы расскажем о курсе Пенсионер – Миллионер.

Как пришла идея создания курса и кто его автор?

Мы обычно при проверке сначала обращаем внимание на автора курса и естественно если у него раньше были качественные курсы и люди стабильно зарабатывали по его методике, то это дополнительный плюс автору и для нас он уже переходит в категорию профессионала. Один из таких автор Ольга Аринина– специалист по заработку в сети, ведёт множество тренингов которая сможет донести до новичка и разжевать любые нюансы в заработке по интернету.

Ольгина мама-пенсионерка попросила ее найти простой способ заработка в интернете, который не займет много времени и будет позволять получать прибавку к пенсии. Конечно она не смогла отказать маме и разработать методику которую назвала Пенсионер – Миллионер. Основную часть курса она написала специально для мамы поэтому конечно можно понять какого качества этот курс и с какой душевной теплотой был написан курс на простом языке и главное действительно рабочем способе, понятным любому пенсионеру.

Полностью написав курс Ольга подумала и решила: «Если таким способом сможет зарабатывать моя мама, то почему не смогут зарабатывать другие пенсионеры? Конечно необходимо дать возможность и другим зарабатывать». Полностью доработав проект и назвав его Пенсионер – Миллионер, она выложила его в сеть и сейчас мы его и рекомендуем Вам.

Пенсионер – Миллионер

Отвечая на самые популярные вопросы хотим сказать этот курс подойдет не только пенсионерам, но каждому кто знаком с минимальными навыками работы на компьютере. Ведь согласитесь если разобрался пенсионер, то думаем, и любой человек сможет ведь по статистике пенсионеры наиболее мало разбираются в новых технологиях и компьютерах. Несколько дней настройки системы и затем пару часов работы в сети и возможно это станет вашим основным заработком ведь можно будет получать по нескольку тысяч рублей в день. Из опыта мы знаем если кто-то и обещает без труда заработать несколько десятков тысяч рублей день, то это наверняка мошенник.

Вот некоторые результаты, которые добилась Ольга, показывая маме работу системы:

Если вы уже не хотите читать, а скорее попробовать зарабатывать, то можете перейти на сайт курса Пенсионер – Миллионер, прослушать Ольгу и определиться с выбором. Перейти на сайт>>>

Чтобы максимально упростить вам жизнь и удовлетворить разные покупательские способности, курс Пенсионер – Миллионер может быть в разных вариантах:

- вариант «эконом», Вы получите: запись видеоуроков и поддержку по электрон. почте;

- «стандарт» – бонусные видео и множество полезных материалов, доступ в закрытый клуб, проверка домашних заданий и личная поддержка Ольги;

- «VIP» – при этом варианте, команда Ольги настроит всю систему за вас, все покажет и расскажет, что вам останется только уделять немного времени каждый день и получать деньги.

При все этом Ольга как добросовестный автор дает гарантию и возможность возврата ваших денежных средств. Даже если у вас ничего не получиться либо вы не захотите дальше работать. Фактически вы ничем не рискуете кроме как стать богатым и независимым пенсионером.

Это будет просто отличным подарком на Новый Год вашим родителям, дедушке или бабушке.

Мы смело отправляем этот курс в раздел «Проверенные курсы», где в нашем каталоге храниться множество достойных способов заработка.

На праздники у нас много интересного и также мы будем разыгрывать множество подарков. Поэтому подпишитесь на нашу рассылку (форма для заполнения справа) и вступите в нашу группу ВКонтакте, чтобы ничего не пропустить.

Проверенно и рекомендовано к изучению. Итоговая оценка складывается на основе оценки пользователей (страница "Топ") и оценки редакции нашего сайта.

Мифическая пенсия. Как её сделать реальной в обход пенсионной псевдореформы?

Инструкция для среднего статистического гражданина

В последнее время ко мне очень часто стали обращаться за консультацией граждане, чтобы решить вопрос обеспечения своей старости, пенсионного возраста.

Поговорим о важном и актуальном для всех граждан сегодня: о наших сегодняшних и будущих деньгах, о пенсиях — что есть, что будет и как обезопасить своё будущее несмотря на всё это.

Итак, кратко о том, что есть.

Если очень кратко, то пенсий сегодня нет. Фонд ПФР имеет огромный дефицит. И с центральных каналов нам «заливают в уши», что у нас плохая демография, поэтому фонд ПФР будет только нищать. Мол, нет денег для его пополнения. И вводимые директивы по легализации малого бизнеса и фрилансеров не дали нужных результатов. Живём мы непростительно долго (по данным Росстата, на 5-7 лет дольше официального выхода на пенсию). Во многих странах Европы пенсионный возраст давно повышен. Мы лишь догоняем общие тенденции. Предлагаю вам самостоятельно изучить данный вопрос, проявите здравую критичность и проверьте мои слова. Вам в помощь данные Росстата по смертности в трудоспособном возрасте, данные Росстата по смежным показателям, которые легли в основу моих доводов.

Но скажу вам по большому секрету, что деньги у России есть.

Около 5 триллионов рублей уже скоплено в Фонде национального благосостояния. Этих денег хватило бы на то, чтобы не повышать пенсионный возраст ещё следующие 10-15 лет. Напомню, что расходы на силовые ведомства составляют около 3 трлн в год, из которых только 20% — на выплату зарплат, остальное, очевидно, распиливается и расходуется не по назначению и неэффективно. В кредитно-денежной политике Минфина на следующие годы заложен профицит бюджета в 1 трлн рублей, и этого бы тоже хватило на выплату пенсий без повышения пенсионного возраста. Кроме того, государство недополучает в виде налогов до 1 трлн рублей в год от госкомпаний.

В подтверждение этих данных очень рекомендую прочитать небольшой, но очень информативный документ Минфина «О доходах Фонда национального благосостояния».

Повышение пенсионного возраста – варварство и грабёж

В Японии пенсионный возраст – 65 лет при средней продолжительности жизни 80 лет.

У нас в России статистика обратная (по данным Росстата): у нас при слабой сравнительно недолгой положительной тенденции понижения смертности (прошу заметить, это при ярко выраженном миграционном притоке граждан из СНГ, а не за счёт собственного населения) повысили пенсионный возраст до уровня средней смертности по стране: т. е. дожил до пенсии и умер. На каждом таком случае государство экономит в прямом смысле около 2,5 млн рублей по оценке независимых экспертов.

Почему я говорю «экономит»?

Экономит, потому что по справедливости все пенсионные отчисления делаются с честно работающего гражданина. Это, по сути, его личные деньги. Это не мы на содерждании у государство. Это мы отдаём государству (принудительно, правда) часть своих средств, чтобы оно ими грамотно управляло, сохраняя их стоимость и выплатило нам в период выхода на пенсию.

В нашем же случае в период затянувшегося перманентного экономического кризиса это лишь приведёт к тому, что люди будут получать пособие по безработице в 800 руб. вместо пенсии в 8500 руб., потому что обеспечить рабочими местами граждан предпенсионного возраста сегодня невозможно. И не будет возможно завтра, потому что правительство ничего для этого не делает. Ещё это приведёт к тому, что вместо 43 миллионов пенсионеров станет 31. Вот и вся математика, друзья. Таким образом, почти 10% граждан страны просто поменяют свой пенсионный статус с пенсионеров на безработных или инвалидов.

Если кто-то из вас ещё считает пенсионные баллы, смею напомнить, что госпожа Голикова ещё в середине июня однозначно сообщила, что пенсионные баллы отменят.

И вам сейчас может показаться, что я слишком много уже говорю. Но я как финансовый консультант и специалист по финансовой грамотности призываю вас быть критичными. Не верить всему, что говорят и пишут, а проверять информацию. То, что сегодня называют пенсионной реформой, является не чем иным, как наглым обворовыванием граждан. Реформа – это преобразования с целью улучшения жизни граждан. В нашей ситуации никаких улучшений не предвидится.

В России очень высокая нагрузка на Фонд оплаты труда (ФОТ). Отчисления, которые работодатель обязан выплачивать за каждого работающего гражданина, – 22% от зарплаты. И это, по сути, деньги рабочего, а не государства. Это мной заработанные деньги, которые государство заимствует на выплату сегодняшним пенсионерам. Вроде бы как. Хотя могло бы и не заимствовать, т. к. я уже приводила аргументы о том, что у государства есть деньги.

В Сингапуре действует пенсионная система: там тоже работодатель производит регулярные отчисления. Но! Там нет пенсионного государственного фонда. Там есть пенсионные накопительные банковские счета, и каждый работник имеет возможность открыто отслеживать объём поступлений на свой счёт и начисленную доходность от деятельности банка. По сути – долгосрочный банковский депозит. Но право собственности принадлежит непосредственно самому работнику. И эти деньги наследуются. В России многие граждане не понимают, что пенсионные отчисления — это их деньги, на которые у них отбирают права, оставив только обязанность платить взносы. Это не мы на содержании у государства, это государство кормится за наш счёт. Вся олигархическая верхушка.

И не ждите, что новая пенсионная «псевдореформа» увеличит размер самой пенсии. В законопроекте, единогласно принятом в первом чтении ГД, нет ни слова об ответственности и обязательствах государства увеличить пенсии. Сейчас нет индексации пенсии, и нам никто не говорит об улучшении. Вернее, нам только говорят! )) Ирония заключается в том, что не так давно первые лица государства клятвенно заверяли, что пенсионный возраст повышаться не будет, как и НДС.

Пенсионная псевдореформа решает только одну проблему – экономию бюджета. Всё. Всё остальное – обещания, которые барин заберёт так же легко, как даёт.

Поэтому, если вы хотите не переживать об этом и быть независимым, я дам вам важную инструкцию к действию, которая поможет избежать финансовых рисков. Того и гляди, Карелия потом всех удивит, если сейчас вы правильно воспользуетесь моими советами.

Правило № 1.

Никому не верьте (власти), не доверяйте свои деньги. Копите свои деньги сами.

Следите за цифрами:

Сейчас 22% отчисляет работодатель за работника в ПФР (6% — на накопительную часть, 16% — на страховую). Это по сути собственные деньги работника, только он их увидит по факту выхода на пенсию.

Итак, возьмём две цифры:

Средняя зарплата по Республике Карелия – 32 тыс руб. Следовательно, в год составят 84 480 руб. По прогнозам социально-экономического развития Карелии на 2018 год и на плановый период 2019 и 2020 годов, который содержится в материалах к проекту бюджета республики за последние 5 лет, средняя продолжительность жизни в Карелии до 69,8 года в 2016 году. Округлим до 70 лет. По новой реформе выход на пенсию в Карелии составит 60 лет для мужчин и 58 лет для женщин.

Вот мы и получили необходимые данные для решения простой математической задачи:

Возьмём среднего статистического Ивана и Марию из Карелии, которые добросовестно, уже забыв про пенсионные баллы, отпахают 40 лет трудового стажа с той самой средней зарплатой по республике – 32 000руб. / мес. Заметьте, без отдыха и перерывов. Что уже сказочно. Не менее сказочно, что они удержат средний доход и после 45 лет жизни. И всё-таки.

32 000*22% (пенсионные отчисления)*12 мес.*40 лет = 3 379 200 руб. Средняя продолжительность жизни в Карелии, как нас заверяют, 70 лет.

Есть ещё один показатель – период дожития. Это число, на которое делится накопленный пенсионный капитал гражданина с целью ежемесячной выплаты ему в виде пенсии. Он давно уже составляет 19 лет. И вроде справедливо его уменьшить при таком резком увеличении пенсионного возраста, т. к. срок жизни у нас далеко не так быстро растёт. Ведь 19 лет – это средний показатель срока жизни человека на пенсии. Или всё-таки нет? Уже нет, это просто цифра. По сути, исходя из средней продолжительности жизни в Карелии, срок дожития надо уменьшать практически вдвое.

Итак, Иван и Мария, в Карелии достигнув своего пенсионного возраста (60 лет и 58 лет) при трудовом стаже 40 лет, накопят почти 3,4 млн рублей за счёт пенсионных отчислений (я даже не учитываю индексацию и доходность накопительной части, потому что уже и про них скоро могут сказать «забудьте»).

3 400 000: 19 лет (срок дожития): 12 мес. = 14 900 руб. – ежемесячная пенсия для Ивана и для Марии.

Но средние Иван и Мария успеют дожить только до 70 лет, и им выплатят 1,79 млн руб. и 2,14 млн руб. за 10 и 12 лет пенсионного возраста соответственно. От их пенсионного капитала останутся 1 612 000 руб. и 1 254 400 руб. соответственно. И эти кровно честно заработанные деньги останутся на балансе государства. А пенсионеров у нас, напомню, хоть и сократится номинально, но умирать мы реже не станем. Потом что для этого ничего не делается.

В Карелии 38% пожилого населения к общему числу жителей республики, о чём в начале июля говорит анализ РБК. 622 484 тыс. человек – численность населения Карелии по данным на 01.08. Значит, число пенсионеров у нас около 238 тысяч человек. Стоит отметить, что пенсионеров-женщин в Карелии почти в два раза больше, чем пенсионеров-мужчин.

По данным Федеральной службы государственной статистики по Республике Карелия за 2018 год, у нас сейчас насчитывается 140 699 граждан в возрасте от 60 лет и старше.

Это я так долго и последовательно подвожу вас к тому, чтобы вы увидели между цифр, что правительство вовсе не хочет возвращать гражданам ими заработанные деньги по достижении пенсионного возраста. Максимум, на что оно согласно, это выплачивать пособие по безработице в 800 руб., пенсию по инвалидности.

Средний пенсионер Карелии – это жительница Петрозаводска в возрасте 69 лет Мария Александровна (или Ивановна), допустим. Она получает среднюю пенсию неработающего пенсионера по старости 14 329 рублей.

Друзья, если вы не хотите повторить историю Марии Александровны и иметь адекватное обеспечение на старости, да и на пенсию выйти, не когда рак свистнет, а когда вам захочется, уже сегодня можно начать менять своё будущее!

Инструкция к действию

1. Сначала надо поставить цель, какой достаток вы хотите иметь и когда планируете отойти от дел (выйти на «пенсию»). Задумайтесь о создании и наращивании капитала. Как видно из расчётов Марии, за долгую трудовую деятельность она накопила по 3,4 млн рублей. Но их не увидит. Вы можете поставить цель – накопить 1,5 миллиона рублей. Установите срок: чем вы моложе, тем больше у вас преимущество!

1.1. Можно пойти по другому пути – исходя из Первого правила золота Джеймса Клейсона и откладывать 10% от всех доходов (может быть и другая удобная для вас доля в %).

1.2. Можно, наоборот, определить размер фиксированной суммы, которую будет комфортно, без ущерба для семейного бюджета регулярно отчислять в свой личный «пенсионный фонд», например, 3000 руб.

2. Создайте полезную привычку регулярно откладывать деньги на своё благополучное будущее и придерживайтесь её.

3. Справедливо теперь узнать, а в чём хранить деньги. И здесь придерживайтесь золотого правила Минфина – не держите деньги в рублях, диверсифицируйте риски.

Другими словами, вам надо создать несколько «копилок». При выборе инструментов накопления учитывайте, что ваши деньги должны сохранять свою стоимость. Это самое важное. Т.е. их стоит вкладывать так, чтобы эти вложения приносили доход выше уровня инфляции (минимум 10%).

И это должен быть не один инструмент, а несколько. Только будьте осторожны, тщательно изучайте предлагаемые инвестиционные инструменты! Не доверяйте новостям и тенденциям. Проверяйте статистику в долгосрочной проекции. Ведь речь о длинных деньгах.

Вам помогут такие инструменты как: драгметаллы (серебро, платина, золото, палладий), валюта (доллары, евро, швейцарские франки, например), программы НПО от крупных надёжных НПФ («Благосостояние», например) и рынок инвестиций в ценные бумаги зарубежных компаний (биржи).

4. Допустим, вы определились с инструментами инвестирования, всё проверили или проконсультировались у опытного финансового консультанта. Отлично! Ну вот вы и на пути к благополучию, безопасности и уверенности в будущем!

5. Ни в коем случае не рассматривайте банковские депозиты! Сейчас курс национальной валюты настолько нестабилен, как и сама банковская система, что доверять ей становится самым рискованным инструментом! И это убережёт ваши деньги от дефолта ;) Из этих же соображений нам совершенно не подойдёт ИИС (индивидуальный инвестиционный счёт), который так расхваливают проправительственные СМИ и банки. ИИС можно открывать только в рублях.

6. Ищите правильную информацию, изучайте вопрос как любимый предмет в школе. Вам поможет моя книга по финансовой грамотности «О финансах — играючи!», которая более глубоко раскрывает вопросы как инвестирования, так и накоплений! Берите ответственность за своё будущее, будущее ваших детей в свои руки и повышайте свою финансовую грамотность!

7. Итак, только при капитализации в 10% годовых ваш капитал может из 1,5 миллиона стать 9 миллионами за 30 лет при ежемесячном взносе 4167 руб.

Пример расчёта я показываю в таблице «Расчёт личного пенсионного капитала». Вы можете подставить свои данные и по аналогии рассчитать свой будущий капитал. Кроме того, в таблице я привожу консервативный портфель расчёта с ежегодной капитализацией. Но она может быть и помесячной и квартальной, зависит от инструментов, которые вы выберете для инвестирования.

Итак, друзья! Скажите мне, если бы вам пришлось ждать 30 лет для того, чтобы стать миллионером, вы готовы для этого ежемесячно откладывать по 4167 руб.? Может, по 3000 руб.? Может, 15 лет? Посмотрите по таблице, при ежемесячном откладывании всего 4 тысяч рублей уже через 15 лет можно приобрести однокомнатную квартиру без кредитов и взносов за 1,5 млн рублей! И никому не быть должным! ;)Подумайте об этом сейчас и действуйте! Никто не позаботится о вас лучше вас самих.

Анна Крик, эксперт по личным финансам, консультант, бизнес-тренер

Готовимся к повышению пенсионного возраста с Банки.ру

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

— мошенничество со стороны учебных центров при трудоустройстве;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Читайте также: