Как пенсионный фонд проверяет жилье купленное на материнский капитал

Опубликовано: 26.06.2026

С марта 2020-го отменили нотариальное обязательство о выделении долей по материнскому капиталу, что упростит оформление жилой недвижимости, уменьшит расходы семьи на регистрацию (35-ФЗ от 01.03.2020, ст. 2 (скачать)).

Законом о господдержке семей с детьми предусмотрено, что жилье, которое приобретено или построено с использованием средств господдержки, оформляется в общую собственность членов семьи с выделением доли каждому, о чем составляется соглашение (256-ФЗ от 29.12.2006, ст. 10 (скачать)). Как на практике осуществлялось оформление, сколько стоило, и почему отменено нотариальное обязательство о выделении долей в недвижимости — далее.

Предыстория вопроса: сколько стоит поделить нотариально

Реализовать данную норму закона просто, если покупка жилья семьей осуществляется только с использованием собственных накоплений и средств государственного субсидирования. Тогда в договоре купли-продажи указывают долю каждого из представителей семьи, включая детей. Государство не вносит каких-либо рекомендаций о размерах долей — разделение проводится на добровольных началах.

Но ситуация усложняется, когда жилье приобретается не только с материнским капиталом, но и ипотекой. При этом банки предпочитают, чтобы заемщиком был один из супругов, а второй — созаемщиком. Если часть займа предполагается погасить семейным капиталом — настаивают, чтобы заемщик и распорядитель маткапитала были в одном лице.

Жилье, купленное в браке, становится общей совместной собственностью супругов, — так гласит Семейный кодекс (СК РФ, ст. 34 (скачать)). С точки зрения семейного и залогового права, супруги несут солидарную ответственность перед кредитором. Дети, тем более несовершеннолетние, не отвечают по обязательствам родителей, не могут быть созаемщиками.

Налицо некоторые противоречия между требованиями ФЗ-256, Семейным кодексом и ипотечным законодательством. Чтобы их «сгладить», предусмотрено предоставление в Пенсионный фонд обязательства о разделении долей в собственности в будущем. При этом ПФ требовал удостоверять простую письменную форму обязательства нотариально, мотивируя тем, что нотариальное удостоверение придает документу «весомость», налагает на распорядителя семейного капитала ответственность.

На деле нотариальное удостоверение вылилось в дополнительные и существенные расходы для семьи. Поскольку оформлена ипотека и право собственности зарегистрировано или планируется к регистрации на одного из супругов, нотариусы трактовали сделку как одностороннюю и проводили ее как удостоверение прочих договоров, предмет которых подлежит оценке.

В результате кроме нотариальных услуг, требовалось оплатить:

- государственную пошлину за удостоверение обязательства, в размере 0,5% стоимости недвижимости или 10-20 тыс.руб., в зависимости от региона;

- госпошлину в сумме 2000 руб. для внесения разделения долей в Росреестр в будущем (НК РФ Статья 333.33 (скачать));

Неоднократные обращения юристов, защищающих права семей с детьми, были услышаны и нотариальное обязательство по мат капиталу отменили.

Выделение долей: как будут проверять

Законодательные изменения, которые отменили нотариальное обязательство о выделении долей по материнскому капиталу, оставили в силе собственно необходимость выделения доли каждому члену семьи. Более того, это обязанность распорядителя семейного капитала, установленная законом.

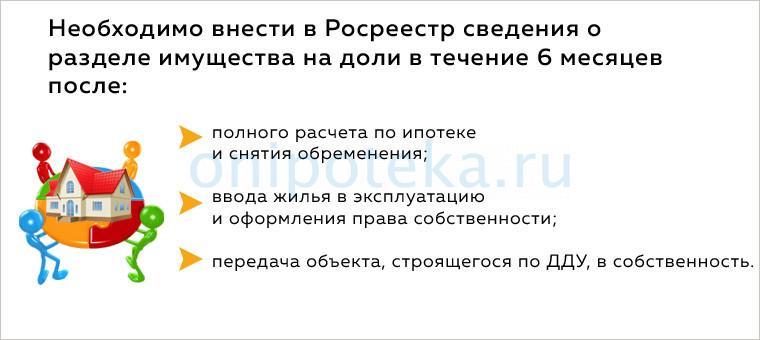

Разделение долей и внесение изменений о собственниках в государственный реестр объектов недвижимости распорядителю необходимо внести на протяжении полугода, с момента наступления одного событий:

- полного расчета по ипотеке и снятия обременения;

- ввода жилья в эксплуатацию и оформления права собственности;

- передача объекта, строящегося по ДДУ, в собственность.

Для регистрации изменений распорядитель подает в МФЦ:

- заявление на регистрацию;

- личные документы сособственников;

- правоустанавливающий документ на объект жилой недвижимости, приобретенный на средства маткапитала;

- соглашение о разделении долей.

Образец договора выделения долей есть в статье: Выделение долей по материнскому капиталу без нотариуса

И поскольку нотариальное обязательство по материнскому капиталу отменили, за регистрацию в Росреестре потребуется заплатить только госпошлину в сумме 2 тыс. руб. Тем самым, финансовая нагрузка на семью уменьшается в разы.

Контролируют выполнение требований закона:

- отделение Пенсионного фонда, оформившее Сертификат. Учреждение также проконтролирует изменение состава семьи распорядителя — эта информация поступает в ПФ из отделов ЗАГС;

- отдел опеки и попечительства местных органов власти.

Общий надзор за исполнением законодательства осуществляют органы прокуратуры.

Если в результате проверки будет установлено, что выделение долей в жилой недвижимости, купленной с маткапиталом, не зарегистрировано, Пенсионный фонд может подать иски в суд о:

- принудительном выделении долей в общей собственности;

- возврате маткапитала.

В настоящее время также большое внимание уделяется целевому использованию средств господдержки, недопущению обналичивания маткапитала.

Обратим внимание, что появление в семье очередного ребенка до момента наделения долями первых детей, повлечет за собой пересмотр долей сособственников. Изменения необходимо снова подать в Росреестр.

Заключение

В текущем году ответ на вопрос, отменили или нет нотариальное обязательство о выделении долей по материнскому капиталу, — утвердительный. Это позволит семьям с детьми сэкономить время на оформление, а также семейный бюджет.

Источник фотографии

Федеральная программа «материнский (семейный) капитал» продолжает успешно действовать: пока точно до 31 декабря 2021 года, ну а дальше снова будет решаться вопрос о ее продлении.

Оплатить средствами материнского капитала можно сейчас и образование ребенку, и средства реабилитации ребенку-инвалиду, и пенсию матери.

Но все же самым популярным направлением расходования материнского капитала неизменно остается улучшение жилищных условий семьи – покупка квартиры или строительство собственного дома.

453 026 рублей – именно столько в этом году «стоит» материнский капитал. Деньги эти, как известно, государственные – поэтому их получателю придется пройти целый ряд проверок, дабы доказать свое право воспользоваться бюджетными средствами.

А тенденции по усилению контроля за расходованием материнского капитала проявляются в последнее время все ярче и настойчивее. Причиной тому служит «процветание» многочисленных мошеннических схем, нацеленных на незаконное обналичивание материнского капитала.

Буквально на днях были внесены важные поправки в Закон о материнском капитале, которые добавили еще несколько пунктов в «обязательную программу контрольно-надзорных мероприятий» (Федеральный закон от 18 марта 2019 г. № 37-ФЗ).

С учетом этого предлагаю рассмотреть, какие еще проверки ожидают теперь покупателей жилья за счет средств материнского капитала:

1. Проверка качества приобретаемого жилого помещения

Получив заявление о распоряжении материнским капиталом в форме приобретения жилья, органы ПФР должны будут проверить, а действительно ли в нем можно проживать.

Дело в том, что одной из самых популярных схем нелегального обналичивания материнского капитала является заключение сделки по покупке «развалюхи» в буквальном смысле этого слова.

Владелец сертификата по документам покупает дом, ПФР перечисляет деньги продавцу, как и положено. С виду все в порядке – вот только на самом деле никакого улучшения жилищных условий семьи не происходит: покупают они дом в аварийном состоянии, который только и остается, что снести.

Стоимость такого дома чисто условная - например, 20-30 тысяч рублей, а в договоре указана цена в 450 тысяч. Продавец отдает деньги покупателям (за вычетом своих комиссионных, разумеется), на том и расходятся.

Поэтому теперь ПФР будет запрашивать в органах жилищного надзора официальное подтверждение о том, что приобретаемое жилье:

- не является аварийным и не поставлено в очередь на снос или реконструкцию,

- не признано официально непригодным для проживания.

При подтверждении одного из указанных обстоятельств в перечислении средств материнского капитала будет отказано.

2. Проверка законности строительства дома

С учетом новых требований градостроительного законодательства до и после постройки жилого дома нужно направлять уведомления в местную администрацию.

Поэтому органы ПФР теперь будут проверять, соблюдена ли эта процедура владельцем сертификата. Доказательства уведомления администрации теперь включены в перечень документов, обязательных для получения материнского капитала на строительство дома.

3. Статус кредитора

По-прежнему сохраняется возможность получить материнский капитал досрочно (до того, как второму ребенку исполнится три года), если нужно оплатить жилищный кредит. Но прежде чем перечислять деньги, ПФР проверит, кто именно выступает кредитором.

С учетом последних поправок материнский капитал может направляться на погашение жилищного кредита, который был выдан:

- кредитной организацией,

- кредитным (в т.ч. сельскохозяйственным) потребительским кооперативом – при условии, что он ведет свою деятельность не менее 3-х лет (со дня регистрации),

- единым институтом развития в жилищной сфере (государственная корпорация, созданная на базе АИЖК).

Если кредитор не входит в число вышеуказанных организаций, деньги от ПФР получить не удастся.

Так что, программа «материнский капитал» продолжается, но контроль за ней существенно усиливается.

Последние новости

p, blockquote 1,0,0,0,0 -->

С нового 2021 года оформление и распоряжение средствами материнского капитала будет производиться в кратчайшие сроки: сертификат будет выдаваться в течение 5 рабочих дней, а заявка о распоряжении денежными средствами не должно превышать 10 рабочих дней. При необходимости запроса информации в сторонних ведомствах сроки могут быть продлены до 15 и 20 дней.

p, blockquote 2,0,0,0,0 -->

Если два ребёнка в семье появились на свет после 01.01.2020 г., то при рождении первого будет выплачено 466 617 руб., после рождения второго положена доплата (150 000 руб). Начиная с нового года, материнский капитал на первого ребёнка, будет выплачиваться в сумме 483 882 руб., а на второго и последующих детей 639 432 руб., но только в том случае, если ранее не был получен маткапитал.

p, blockquote 3,0,0,0,0 -->

Проверяется качество приобретаемого жилья

Одним из самых популярных направлений расходования материнского капитала является приобретение квартиры или строительство дома. Деньги, выделяются государством, поэтому за их расходованием осуществляется контроль.

p, blockquote 4,0,1,0,0 -->

Причина проверок: мошенничество, нацеленное на незаконные действия по обналичиванию маткапитала.

При поступлении в отделение Пенсионного фонда заявления об оплате суммой материнского капитала приобретаемого жилья, представители ПФР проверят его пригодность для проживания.

p, blockquote 6,0,0,0,0 -->

Семья, имеющая сертификат, оформляет документы на покупку дома, из Пенсионного фонда перечисляются денежные средства продавцу. Внешне всё вроде законно, но фактически улучшения условий для проживания нет, так как купленный дом находится в аварийном состоянии.

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,1,0,0,0 -->

Поэтому ПФР будет осуществлять контроль, и при покупке жилья по сертификату сделает запросы в органы надзора по жилью. Операция по перечислению денег продавцу будет выполнена только на основании официального подтверждения, что дом или квартира:

p, blockquote 9,0,0,0,0 -->

- не стоят в очереди на реконструкцию или снос и не являются аварийными;

- не признаны непригодными в качестве жилья.

Если указанные обстоятельства подтвердятся, то будет получен отказ о перечислении материнского капитала.

p, blockquote 10,0,0,0,0 -->

Проверяется законность строительства жилого дома

Новые требования по строительному законодательству, предусматривают уведомление местной администрации о предстоящей постройке жилого дома и об окончании строительства.

p, blockquote 11,0,0,0,0 -->

На основании этого закона представители ПФР будут осуществлять проверку по соблюдению названой процедуры. Информация об уведомлении администрации включена в перечень обязательных документов, на основании которых перечисляются деньги, предназначенные для строительства дома.

Проверка статуса кредитора

Закон предусматривает использование средств материнского капитала для оплаты жилищного кредита. Перед перечислением денежных средств Пенсионным фондом будет проверена организация, выступающая кредитором.

p, blockquote 13,0,0,0,0 -->

Погашение возможно, если жилищный кредит выдали:

p, blockquote 14,0,0,0,0 -->

- кредитные предприятия;

- кредитные потребительские кооперативы (в их число входят сельскохозяйственные), если их деятельность осуществляется не менее трёхлетнего срока от дня регистрации;

- государственная корпорация, относящаяся к Агентству по ипотечному жилищному кредитованию.

Если кредитором является одна из указанных организаций, то деньги будут перечислены.

p, blockquote 15,0,0,0,0 --> p, blockquote 16,0,0,0,1 -->

Часто задаваемые вопросы

В соответствии с законом вы имеете право получить имущественный вычет только на фактически подтверждённые расходы в сумме 1 350 000 рублей. Получение вычета возможно двумя вариантами: в налоговой службе или у своего работодателя.

Но некоторые банки соглашаются оформлять рефинансирование, только при условии наличия справки из органов опеки и попечительства.

«Клерк» Рубрика Недействительная сделка

Законотворческие органы в постоянном режиме пытаются исправлять недостатки в жилищном законодательстве, которые не дают в полной мере пользоваться своими правами как российским гражданам, так и представителям бизнеса.

Придет время, и наше жилищное законодательство будет в том виде, когда все учтено, ну а пока хотелось бы обратить внимание на вопрос, который грозит обернуться большой проблемой для добросовестных приобретателей недвижимости, так как первые звоночки уже начали звучать.

Как известно, собственник недвижимости, который приобрел свои метры в кредит, в связи с чем оформляется ипотека, вправе погасить кредиторскую задолженность за счет средств материнского капитала.

При этом количество ипотеки, которое закрывается за счет средств материнского капитала, увеличивается в геометрической прогрессии, что вполне логично.

Отсюда возникает вопросы.

Есть ли риски для покупателей недвижимости, если объект был в ипотеке, и она погашена за счет средств материнского капитала? То же самое касается и объектов недвижимости, изначально купленных за счет средств материнского капитала.

Может ли сделка купли-продажи недвижимости быть оспорена, если нарушены права несовершеннолетних детей или второго супруга при использовании материнского капитала?

Какую правовую позицию займет суд, выбирая между законными интересами добросовестных приобретателей и интересами несовершеннолетних детей?

Перечисленные вопросы являются важными с практической точки зрения как для сторон сделки, так и для различного рода специалистов, деятельность которых связана с оформлением сделок с недвижимостью, в том числе путем использования средств материнского капитала, но обо всем по порядку.

Реальные вопросы, появившиеся после совершения сделки купли-продажи недвижимости

Объект недвижимости изначально продавцом покупался на кредитные денежные средства, соответственно, квартира была оформлена в ипотеку. Ипотека была погашена своевременно, задолженности перед банком у продавца квартиры не было.

В рамках проведения сделки продавец квартиры предоставил покупателю весь необходимый пакет документов, в том числе свидетельство о праве собственности на объект недвижимости, а также другие документы, которые свидетельствовали, что жилое помещение готово к продаже.

В объекте недвижимости отсутствовали зарегистрированные лица.

Сделка купли-продажи недвижимости состоялась в назначенное время, и, после проведения необходимых процедур, покупателем было получено свидетельство о праве собственности на объект уже на свое имя.

К сожалению, после совершения сделки, то есть после передачи денежных средств продавцу недвижимости и оформления права собственности на покупателя, покупателю стало известно, что продавец квартиры, погашая ипотеку, частично сделал это за счет средств материнского капитала, и этот факт был скрыт от покупателя.

Можно только себе представить, какие мысли посетили покупателя недвижимости с учетом того, что у продавца были несовершеннолетние дети, права и интересы которых при использовании материнского капитала должны быть учтены.

Нормативное регулирование использования материнского капитала на улучшение жилищных условий, в том числе путем погашения ипотеки

Согласно пункту 2 Правил подачи заявления о распоряжении средствами материнского капитала, утвержденных приказом Министерства здравоохранения и социального развития РФ от 26.12.2008 № 779н соответствующее заявление подается в Пенсионный фонд РФ по месту жительства.

В соответствии с пунктом 13 вышеуказанных правил и статьей 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», если средства материнского капитала направляются на улучшение жилищных условий, в том числе для целей погашения ипотеки, собственник обязан предоставить в Пенсионный фонд РФ письменное обязательство, удостоверенное нотариусом о переоформлении объекта недвижимости на владельца сертификата, его супруга и их детей.

Согласно обязательству заемщик обязуется переоформить недвижимость на всех членов семьи в долях в течение шести месяцев после снятия обременения с недвижимости в виде ипотеки.

Другими словами, если погашаешь ипотеку, приобретаешь жилье, строишь дом за счет материнского капитала, то будь готов к тому, что необходимо оформить недвижимость в долях на всех членов семьи, то есть на супруга и детей.

В противном случае не будет исполнено нотариально заверенное письменное обязательство, копия которого предоставляется в Пенсионный фонд РФ.

Но, как показала практика, ранее данное письменное обязательство далеко не все собственники спешат выполнить, в том числе при наличии определенного умысла, что в конечном итоге крайне негативно может сказаться на интересах добросовестных приобретателей.

Кто может оспорить сделку купли-продажи, если собственником не исполнено обязательство в связи с использованием материнского капитала, а квартира продана добросовестному покупателю?

С этой целью супруг продавца недвижимости вправе обратиться в суд с соответствующим исковым заявлением с требованием признать сделку купли-продажи недвижимости между продавцом и добросовестным приобретателем, которой в том числе нарушены права несовершеннолетних детей, недействительной.

Органы опеки и попечительства в соответствии со своими полномочиями, установленными Федеральным законом от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве» вправе также оспорить сделку купли-продажи недвижимости, по результатам которой нарушены права несовершеннолетних детей.

Согласно пункту 8 части 1 статьи 8 Федерального закона «Об опеке и попечительстве» органы опеки и попечительства в целях представления законных интересов несовершеннолетних детей вправе обратиться в суд с соответствующим заявлением.

Органы прокуратуры, осуществляющие надзор за соблюдением и исполнением законов, действующих на территории России при поступлении сведений о нарушениях вправе предпринять меры прокурорского реагирования, если в результате сделки купли-продажи недвижимости нарушены права несовершеннолетних детей.

Дополнительным заинтересованным лицом, которое вправе оспорить сделку купли-продажи недвижимости, в данном случае может являться Пенсионный фонд РФ, так как именно он получал от владельца сертификата (собственника квартиры) письменное обязательство о переоформлении недвижимости на всех членов семьи.

Таким образом, у покупателя недвижимости, которая ранее продавцом приобретена с использованием средств материнского капитала, но не оформлена должным образом на всех членов семьи, есть достаточно оснований полагать, что вышеперечисленные лица обратятся в суд с целью признания договора купли-продажи недвижимости недействительным.

Проще говоря, у добросовестного покупателя в суде оппоненты один другого краше, в их числе, в зависимости от обстоятельств, представители органов опеки и попечительства, Пенсионного фонда РФ и прокуратуры.

Что ждет добросовестных приобретателей в суде?

Изначально своими действиями продавец недвижимости, продавая квартиру, поступил вопреки требованию статьи 10 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», чем были нарушены права других членов семьи на доли в приобретаемой недвижимости за счет средств материнского капитала.

При данных обстоятельствах можно говорить, что сделка по продаже такой недвижимости, когда речь идет о нарушении законных прав второго супруга и несовершеннолетних детей, является оспоримой.

К сделке, являющейся оспоримой, при необходимых на то условиях могут быть применены положения о последствиях недействительности сделок.

Согласно части 2 статьи 167 Гражданского кодекса РФ при недействительности сделки каждая из сторон обязана вернуть другой стороне все полученное по сделке.

Другими словами, покупатель недвижимости, то есть добросовестный приобретатель, теряет купленную квартиру, так как она по решению суда должна вернуться продавцу и быть оформлена в последующем на всех членов его семьи.

В свою очередь продавец обязан вернуть покупателю недвижимости денежные средства, уплаченные ему за квартиру.

Если квартира на сто процентов будет возвращена покупателем продавцу, то денежные средства с продавца покупателю придется еще взыскивать через судебных приставов-исполнителей, так как никто не хочет добровольно отдавать деньги, ссылаясь на то, что они уже потрачены.

Если же продавец квартиры имел умысел на продажу квартиры с тем, чтобы потом сделку оспорить, то в таком случае покупателю вернуть деньги практически невозможно.

Такова жизнь, и добросовестный приобретатель остается как всегда с носом.

Обязанность вернуть все полученное сторонами по сделке, признанной недействительной, в том числе по сделке с использованием материнского капитала, подтверждается и судебной практикой.

Например, это следует из постановления Федерального арбитражного суда Поволжского округа от 09.07.2014 по делу № А12-16920/2013.

Ответственность собственника недвижимости при неисполнении письменного обязательства о переоформлении объекта на всех членов семьи в случае продажи объекта

Согласно статье 310 Гражданского кодекса РФ не допускается односторонний отказ от исполнения обязательств.

В случае неисполнения обязательства по переоформлению недвижимости члены семьи собственника имущества вправе в рамках гражданского судопроизводства восстановить свои права, то есть получить в собственность доли жилого имущества.

С другой стороны, покупатель недвижимости, который вернул денежные средства продавцу в силу признания сделки купли-продажи недвижимости недействительной, вправе защитить свои интересы путем направления заявления о преступлении в правоохранительные органы, если есть доказательства того, что продавец имел корыстный умысел при продаже квартиры и специально не переоформил ее на членов семьи.

Хотя следует признать, что привлечь продавца квартиры к уголовной ответственности представляется делом сложным, а при определенных обстоятельствах и невозможным.

Таким образом, максимум, что «светит» продавцу, который обязан по решению суда вернуть деньги покупателю, это преследование со стороны службы судебных приставов, которые вряд ли проявят достаточно рвения для исполнения решения суда, если у продавца не будет реальных активов, на которые можно обратить взыскание.

С учетом опыта взаимодействия с судебными приставами-исполнителями и их эффективностью работы покупателю остается надеяться только на чудо, а продавец, по сути, за свое правонарушение ответственности не понесет, или, по крайней мере, эта ответственность будет мизерная.

Как застраховаться от рисков добросовестному покупателю?

Но как это сделать? Где получить информацию, что недвижимость приобреталась за счет средств материнского капитала, или при погашении ипотеки использовался материнский капитал?

Если квартира приобреталась за материнский капитал, то при достаточности ума у покупателя необходимо посмотреть договор купли-продажи недвижимости. Возможно, в нем есть упоминания о материнском капитале.

Покупателю недвижимости не удастся получить информацию из Пенсионного фонда РФ о том, на какие цели гражданином потрачены средства материнского капитала, но покупатель вправе просить продавца на сделку принести справку из Пенсионного фонда РФ касательно материнского капитала и целей его использования.

По соответствующему запросу Пенсионный фонд РФ обязан ответить продавцу недвижимости о том, когда и на какие цели продавцом был использован материнский капитал, и использовался ли он вообще.

Кроме того, покупатель вправе просить у продавца недвижимости написать расписку о том, что материальный капитал не использовался для целей улучшения жилищных условий.

Если первоначально недвижимость приобреталась продавцом за кредитные денежные средства, то покупателю имеет смыл просить продавца запросить в банке справку о том, что при погашении кредиторской задолженности не использовались средства материнского капитала.

Самому покупателю в кредитной организации такую справку никто не даст в силу ограничений, предусмотренных статьей 26 Федерального закона «О банках и банковской деятельности» и статьей 857 Гражданского кодекса РФ, касающихся предоставления банковской тайны.

Других возможностей установить факт использования средств материнского капитала при покупке недвижимости или погашения кредита за счет капитала у покупателей в настоящее время нет.

Выводы и рекомендации

По сути, у покупателей недвижимости нет никаких возможностей проверить факт использования материнского капитала при покупке продавцом своей квартиры или при погашении ипотеки за счет материнского капитала.

Все зависит от доброй воли продавца, который может пойти навстречу покупателю и получить справки из соответствующих организаций касательно неиспользования материнского капитала на улучшение жилищных условий.

При этом у продавца недвижимости есть возможность подделать необходимые справки, если есть изначальный умысел на невозврат денежных средств в результате признания сделки недействительной.

В данном случае при существующей проблеме для добросовестных приобретателей можно рекомендовать законотворческим органам внести изменения в действующее законодательство, которыми предусмотреть возможность для покупателей в рамках сделок с недвижимостью получать историю квартиры.

В истории квартиры или другого объекта недвижимости должны быть отражены сведения о том, когда и какие действия проводились с недвижимостью.

В том числе в истории квартиры должны быть отражены сведения о том, что собственник покупал квартиру за счет средств материнского капитала или гасил ипотеку за его счет.

Сведения могут выдаваться в обезличенном виде, что исключит возможность незаконной передачи охраняемой законом тайны.

Вероятней всего такая история квартиры может выдаваться в виде выписки по запросам в Росреестр, который и обязан будет систематизировать факты из истории конкретного объекта недвижимости.

История квартиры, выдаваемая покупателям недвижимости, в конечном итоге позволит существенно сократить статистику спорных ситуаций по сделкам купли-продажи недвижимости с использованием средств материнского капитала.

Использование материнского (семейного) капитала, на первый взгляд, не таит в себе ничего сомнительного, это ведь специальная программа, разработанная государством для повышения рождаемости и помощи молодым семьям, а выдачей средств заведует весьма серьезный орган - Пенсионный фонд России. Поэтому покупатели квартир, приобретенных ранее с помощью МСК, не обращают на это никакого внимания. А зря… На самом деле материнский капитал часто используется с нарушением установленных правил, и это может создать новому владельцу весьма серьезные проблемы.

Использование материнского (семейного) капитала регламентируется законом №256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей". По закону все семьи, в которых был рожден или усыновлен второй (или последующий) ребенок, получили право на государственную субсидию, которую назвали материнским капиталом (позднее было добавлено слово "семейный", так как сертификаты могут получать и отцы). Размер капитала ежегодно индексируется: в 2016 году он составляет 453 026 рублей.

Законный порядок

Эти средства можно потратить на улучшение жилищных условий - на покупку квартиры или дома, на строительство жилья или участие в долевом строительстве, правда, при соблюдении определенных правил. И одно из них касается права собственности на недвижимость, приобретаемую или строящуюся с помощью материнского капитала. Жилое помещение должно быть оформлено в общую собственность родителей и детей с определением размера долей по соглашению. В этом-то и кроется главная проблема, с которой можно столкнуться при покупке жилья, ранее приобретенного с помощью материнского капитала.

Существующая практика

Все дело в том, что у родителей, использующих материнский капитал на улучшение жилищных условий, не всегда есть возможность выделить долю в недвижимости своим несовершеннолетним детям. Например, если приобретается строящееся жилье или средства материнского капитала направляются на участие в долевом строительстве, право собственности можно оформить только, когда объект будет введен в эксплуатацию, и соответственно, пока этот момент не наступит, выделить долю детям невозможно. Аналогично и при покупке жилья в ипотеку: "Банк не даст кредит на покупку недвижимости, собственниками которой вместе со взрослыми будут и несовершеннолетние дети", - утверждает Павел Лепиш, генеральный директор компании "Домус финанс" . Жилье, приобретаемое в кредит, становится предметом залога, и если заемщики не могут погасить долг, залог продается, чтобы покрыть заем. Однако, когда среди собственников жилья есть несовершеннолетние, вопрос с продажей надо согласовывать в органах опеки и попечительства, причем по закону несовершеннолетним детям необходимо предоставить другое жилье, соответствующее их долям в продаваемом объекте, либо выплатить сумму, эквивалентную стоимости этих долей. "Органы опеки контролируют соблюдение имущественных интересов несовершеннолетних, включая размеры долей собственности, жилую площадь, техническое состояние и уровень благоустройства жилых помещений", - сообщает Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК . Поэтому реализовать недвижимость, собственником которой значится несовершеннолетний, очень непросто. И естественно, банкам такие заморочки совсем не нужны.

Собственно поэтому обладателям материнского капитала разрешили делить недвижимость между членами семьи не сразу при оформлении сделки, а позже: "Если при использовании средств материнского капитала на приобретение/строительство жилого помещения супруг (супруга) распорядителя материнского капитала и дети не были включены в число собственников, то распорядитель представляет в Пенсионный фонд РФ нотариально удостоверенное обязательство о наделении их долями в последующем", - рассказывает Мария Полякова (АИЖК). Оно должно быть выполнено в течение шести месяцев после перечисления средств материнского (семейного) капитала либо сдачи недвижимости в эксплуатацию (для строящихся объектов), а в случае ипотеки - через 6 месяцев после снятия обременения, что обычно происходит после оплаты последнего взноса.

В стандартных сделках купли-продажи таких сложностей нет, так как доли родителей и детей можно выделить при регистрации права собственности, но взрослые не всегда идут на это. Кто-то просто не хочет делиться, а у кого-то в планах скорейшая перепродажа жилья, а значит, при выделении долей несовершеннолетним придется согласовывать сделку с органами опеки и выделять детям доли в новом жилье либо перечислять на их счета соответствующие деньги. Поэтому очень часто даже при обычной купле-продаже обладатель сертификата на материнский капитал не выделяет доли другим членам своей семьи, а дает нотариально заверенное обязательство оформить жилье в долевую собственность супругов и детей в течение 6 месяцев с момента перечисления "материнских" денег.

Возможные риски

Само по себе вышеуказанное обязательство вполне безобидно, однако есть одно но. Контроль за его соблюдением не ведется, поэтому "данное условие чаще не выполняется, чем выполняется", уверяет Мария Полякова (АИЖК). Это связано и с банальной ленью, когда не хочется совершать дополнительных действий по выделению долей, и с нежеланием в дальнейшем - в случае перепродажи жилья - столкнуться с органами опеки и попечительства и обязательством о наделении несовершеннолетних иным жильем взамен продаваемого. Это особенно не выгодно, если с помощью материнского капитала покупается жилье с инвестиционными целями либо для обналичивания денег (объект покупается и сразу же продается). И для покупателя недвижимости, ранее приобретенной с помощью материнского капитала, все это может иметь весьма неприятные последствия.

"Если не были выполнены требования законодательства, сделка может быть признана оспоримой и недействительной", - уверяет Павел Лепиш ("Домус финанс"). Оспорить ее, как сообщает Мария Полякова (АИЖК), имеет право территориальный орган Пенсионного фонда РФ, в котором хранится нотариально удостоверенное обязательство распорядителя средств материнского капитала о наделении долями детей и супруга (супруги), или органы опеки и попечительства, если им станет известен факт обделения несовершеннолетних долями в жилом помещении. "Правда, законодательством и нормативно-правовыми актами не установлен порядок контроля со стороны Пенсионного фонда РФ за исполнением обязательств, данных распорядителями материнского капитала. А также нет связи между Пенсионным фондом и органами опеки и попечительства", - сообщает Мария Полякова (АИЖК), поэтому вероятность вышеописанного исхода невелика.

Скорее в суд за признанием сделки недействительной могут обратиться члены семьи, не получившие свои доли. "Причем сроки исковой давности для взрослых - 3 года с момента, когда они узнали или могли узнать об ущемлении своих прав (т.е. фактически с момента приобретения жилья с помощью материнского капитала. - От ред.), а для детей, которые на момент сделки были несовершеннолетними, - 3 года после их 18-летия. Таким образом, новые собственники фактически оказываются на мине замедленного действия", - рассказывает Ирина Кажикина, руководитель ипотечной службы компании "РЕЛАЙТ-Недвижимость" . Мина взорвется, и можно остаться и без квартиры, и без уплаченных за нее денег. "Если сделка будет признана недействительной, то каждая из сторон возвратит другой все, что было по ней получено (т.е. покупатель вернет недвижимость, а продавец - деньги. - От ред.). Но пока дети достигнут совершеннолетнего возраста и станут оспаривать сделку, стоимость жилья, наверняка, успеет значительно вырасти, поэтому покупатель останется в проигрыше", - рассуждает Павел Лепиш ("Домус финанс"). Более того, у достигших совершеннолетия детей и их родителей может не оказаться средств, достаточных для возмещения стоимости недвижимости, ведь ясно, что вырученные когда-то деньги уже будут потрачены. И тогда суд, скорее всего, обяжет их делать отчисления с каждой зарплаты, и выплаты займут годы, а то и десятилетия.

Исходя из всего вышесказанного, самое разумное, что можно сделать, - предупредить такую ситуацию. "Для этого нужно провести дополнительную проверку продавца и жилого помещения", - советует Мария Полякова (АИЖК). "Прежде всего, надо выяснить сколько у продавца детей и есть ли у него дети, рожденные начиная с 1 января 2007 года, т.е. было ли у него право на материнский (семейный) капитал. И если было, то необходимо узнать, использовал ли он при покупке жилья средства материнского капитала", - объясняет Павел Лепиш ("Домус финанс"). Положительный ответ означает, что недвижимость должна быть в собственности обладателя сертификата на материнский капитал, его супруга (супруги) и всех детей. Если же это не так, то, скорее всего, было дано обязательство оформить недвижимость в общую собственность, которое осталось невыполненным, т.е. возникает вышеописанный риск, и покупать такой объект не стоит. Кстати сказать, если приобретается недвижимость с длинной историей, и средствами материнского капитала воспользовался не нынешний продавец, а любой из предыдущих владельцев, то риск будет ничуть не меньше, поэтому при любом подозрении на нарушение законодательства по использованию материнского капитала от сделки лучше отказываться.

Конечно, не все продавцы честно отвечают, использовали они материнский капитал или нет. Поэтому этот факт лучше проверить: "Когда из свидетельства о государственной регистрации права собственности или выписки из единого государственного реестра прав видно, что один из супругов и дети не являются собственниками жилого помещения, то рекомендуется запросить у продавца дополнительный документ - справку из территориального отделения Пенсионного фонда РФ об остатке средств материнского капитала. Если он равен размеру материнского капитала, установленному законодательством на момент заключения сделки купли-продажи (в 2012г. это 387 640,3 руб.), то продавец не реализовал свое право на материнский капитал, а значит, мог приобрести жилое помещение без выделения долей супругу (супруге) и детям. А вот если остаток средств меньше указанной суммы или вообще равен нулю, то можно предположить, что средства (часть средств) МСК были израсходованы на улучшение жилищных условий. Следовательно, продавец должен был выделить доли супругу (супруге) и детям", - говорит Мария Полякова (АИЖК). От покупки недвижимости в последнем случае лучше отказаться либо нужно обязать продавца разделить имущество подобающим образом до совершения сделки.

Когда недвижимость куплена с помощью материнского капитала, не стоит заключать и договор уступки права требования по договору участия в долевом строительстве. Конечно, пока дом строится, выделить доли всем членам семьи невозможно, и, в принципе, продавец не нарушает данное Пенсионному фонду обязательство, но лучше не рисковать и приобрести другой объект.

Если же продаваемым жильем, приобретенном в свое время с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно, только нужно обязательно проверить, получил ли продавец разрешение на продажу от органов опеки и попечительства, полагающееся в таких случаях. Без этого разрешения продавец не имеет права реализовать жилье, и покупать недвижимость у него рискованно.

"В общем, нужно быть внимательными и отслеживать при покупке недвижимости, приобретенной прежними владельцами с помощью материнского капитала, надлежащее исполнение законодательства и наделение собственностью всех членов семьи, тем более что было немало случаев обналичивания семейного капитала через покупку жилья. То есть квартиры и дома продавались очень быстро и без соблюдения всех правил и обязательств", - подводит итог Ирина Кажикина ("РЕЛАЙТ-Недвижимость").

Резюме

Использование материнского (семейного) капитала может таить в себе угрозу для последующих владельцев недвижимости. Если для покупки жилья привлекаются "материнские" средства, его нужно делить на всех членов семьи, включая несовершеннолетних детей. Но иногда, например, в случае с ипотекой, это просто невозможно, а порой не хочется делать это сразу, и тогда распорядитель материнского капитала дает Пенсионному фонду обязательство наделить своего супруга (супругу) и детей долями в квартире или в доме позднее. Вот только это обязательство выполняется совсем не часто, т.е. нарушается закон, а значит, последующие сделки купли-продажи приобретенной с помощью материнского капитала недвижимости могут быть оспорены и признаны недействительными, и тогда новый владелец остается без жилья. Чтобы избавить себя от такого риска, нужно всегда выяснять, не был ли в предыдущих сделках с данной недвижимостью привлечен материнский капитал и правомерно ли он использовался.

Читайте также: