Как перевести пенсию ребенка на счет

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б . на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях . Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

1. родитель или опекун:

— получает все оставшиеся деньги наличкой;

— деньги можно перевести на другой счёт.

2. доверенный представитель, даже если это бабушка или дедушка:

— не может перевести деньги на личный счёт с номинала.

— остаток получают кэшем или банк переведёт средства на другой счёт подопечного .

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

А знаете ли вы, что.

Стивен Хокигнг сделал сенсационное заявление о том, что не всё, попадающее в чёрную дыру, исчезает бесследно. Твой долг по ипотеке остаётся!

- НА КАНАЛЕ ВЫБЕРУ.РУ МЫ ПИШЕМ О ТОМ, КАК НАКОПИТЬ И ПОТРАТИТЬ ДЕНЬГИ ТАК, ЧТОБЫ ПОТОМ НЕ БЫЛО МУЧИТЕЛЬНО БОЛЬНО. КАЖДЫЙ НОВЫЙ ЛАЙК К СТАТЬЕ, ЧТО ВАМ У НАС ПОНРАВИЛАСЬ, ПОМОГАЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ НАШЕМУ КАНАЛУ НЕ СЛОВОМ, А ДЕЛОМ!

Пенсионеры могут получать пенсионные выплаты через почту России и на банковскую карту. Для начисления пенсии через банковские счета, понадобится оформить заявление в ПФР. С 2020 года пенсионеров переводят на карты платежной системы МИР, поэтому многие банки выпускают карту уже в национальной платежной системе (НПС). Бробанк разузнал, как перевести пенсию на карту и куда для этого потребуется обращаться.

Можно ли оформить пенсию на пластик

Чаще всего оформляют выдачу пенсии в Сбербанке, но можно выбрать и любую другую организацию, которая открывает счета пенсионерам, это разрешено российским законодательством. Если уже есть дебетовая карта любого из банков РФ, можно оформить перевод выплат на нее. Это можно сделать при личном посещении ПФР и банка, или онлайн через портал Госуслуг. Во втором случае прийти в отделение пенсионного фонда все равно придется, чтобы передать оригиналы бумаг. Но это занимает не так много времени, как полное оформление документов.

В 2019-2020 гг. все пенсионные выплаты постепенно переводят на карты платежной системы МИР. В некоторых ситуациях пенсионеры наоборот хотят перевести выплаты с карты на почту и получать их в отделениях связи. Для этого понадобится предъявить заявление о переводе пенсии на почту.

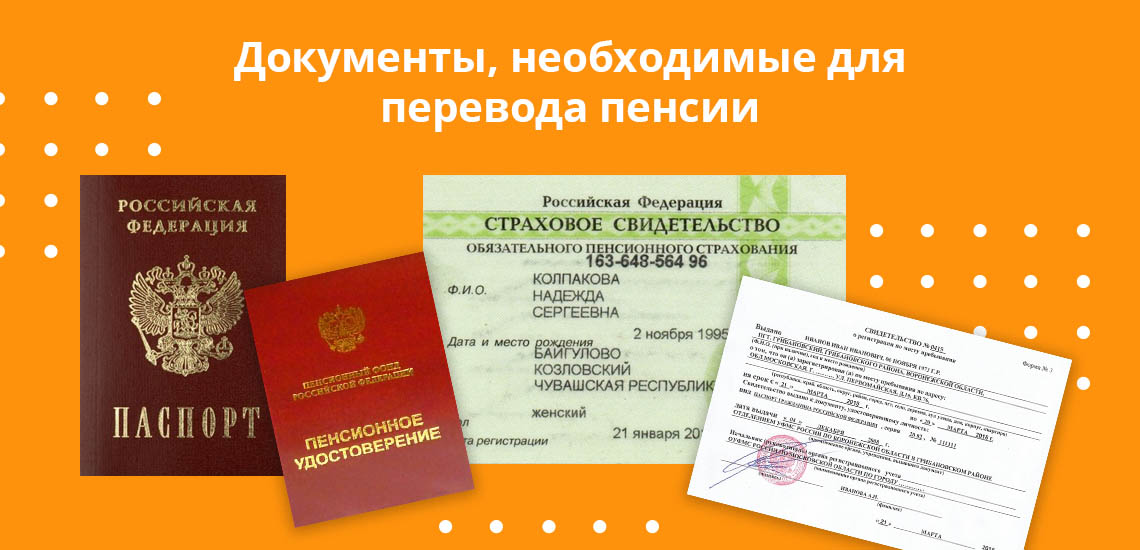

Какие документы взять для перевода пенсии

Чтобы перевести пенсию на лицевой счет, привязанный к карте, нужны такие документы:

- паспорт гражданина РФ;

- удостоверение пенсионера;

- СНИЛС;

- регистрация в определенном населенном пункте, где начисляют госвыплаты.

Если регистрационные сведения вписаны в паспорте, то отдельный документ предоставлять не надо.

Инструкция как оформить перевод пенсии

Пошаговая инструкция оформления пенсии на карту Мир Сбербанка:

- Обратитесь в офис Сбербанка с комплектом перечисленных документов.

- Подпишите договор с финансовым учреждением на выпуск карты и оформление пенсионного счета.

- Посетите отделение ПФР, чтобы написать заявление о начислении пенсии на счет, открытый в банке. Образец заявления предоставят сотрудники фонда.

При идеальных условиях, оформление пенсии на пластик может занять 2-3 дня.

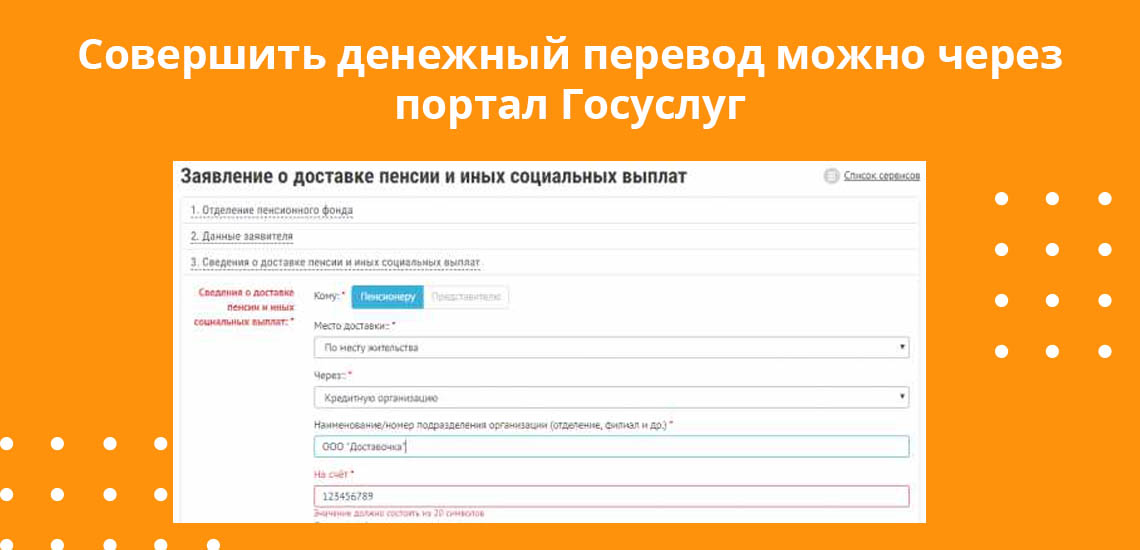

Перевод пенсии через Госуслуги

Перевести выплаты по пенсии на банковскую карту через удаленный сервис онлайн могут только те граждане, у которых:

- на сайте Госуслуг зарегистрирована учетная запись;

- учетная запись прошла подтверждение статуса.

Чтобы оформить заявление на перевод пенсионных выплат:

- Откройте личный кабинет на сайте Госуслуг.

- Кликните вкладку «услуги», выберите пункт «пенсия, пособия, льготы».

- В списке услуг найдите раздел «пенсионное обеспечение» и активируйте пункт «страховые пенсии».

- Выберите из списка «доставка пенсии».

- Ознакомьтесь с условиями предоставления услуги и нажмите «получить услугу».

- Выберите способ обращения с заявлением: через представителя по доверенности или лично.

- В заявлении напишите ФИО, адрес, контактные данные, дату и место рождения.

- Выберите вариант доставки денег: в кассе или на дому.

- Ознакомьтесь с информированием, поставьте галочку и кликните «подать заявление».

Обращение рассматривают в течение нескольких дней. Спустя это время в личном кабинете появится уведомление, где указано, что необходимо посетить отделение ПФР для предоставления оригиналов документов.

Оформление пенсии на карту через сайт занимает меньше времени, чем при личном обращении с заявлением в пенсионном фонде.

Плюсы пенсии на карту

Дистанционный способ получения пенсии на карту привлекает такими преимуществами:

- Отсутствие очереди. Оплачивать счета, оформлять перевод и выполнять другие операции по карте можно с любого устройства, у которого есть выход в интернет. Операции выполняются быстро, без посещения офиса можно провести до 90% банковских операций.

- Нет переплат. По операциям через интернет-банк или мобильное приложение комиссия либо минимальная, либо вовсе отсутствует. Для владельцев личных кабинетов банки предусматривают повышенные процентные ставки по вкладам или более выгодные курсы при конвертации валюты.

- Удобно передавать сведения со счетчиков. В онлайн-банкинге клиенты могут в любой момент перепроверять данные со счетчиков и других приборов учета. Показатели и квитанции остаются в электронной версии документа и доступны пользователю постоянно. Они сохраняются в истории, поэтому даже установка нового прибора учета не повлияет на доступ к тем оплатам, которые были проведены раньше.

Операции по карте для пенсионеров экономят и время, и силы. Посещение офиса становится необязательным, это необходимо только для того, чтобы снять наличные с пластика. И даже эту операцию можно провести в ближайшем банкомате, без обращения к кассиру.

В каких еще банках можно оформить пенсию

Перечислить пенсионные выплаты можно на лицевой счет любой финансовой организации, которая выпускает карты для пенсионеров.

В основном у таких карт бесплатное обслуживание, на остаток начисляют проценты, по покупкам — кэшбэк, а за большинство операций по счету не снимают комиссию. Карты с подобными услугами выпускают, например:

- ВТБ;

- Альфабанк;

- Газпромбанк;

- Россельхозбанк.

Получать пенсию именно на пластиковую карту Сбера пенсионеру не обязательно. Если есть более выгодные надежные продукты или уже действующая карта, можно перечислять пенсию на нее.

Как оформить пенсию через другой банк

Если изначально пенсию стали начислять на карту Сбербанка, перевести пенсию на другую карту можно в любой момент. При этом сообщать Сберу о намерении перечислять выплаты на лицевой счет другого финансового учреждения не обязательно. Чтобы перевести пенсию на карту:

- Выберите подходящую банковскую организацию.

- Ознакомьтесь с условиями и тарифами по картам для пенсионеров.

- Заключите договор с банком.

- Напишите заявление на перевод выплат и отнесите его в ПФР. Некоторые банки занимаются передачей документов самостоятельно, поэтому можно даже не посещать Пенсионный Фонд.

Дождитесь выпуска карты и начините получать на нее деньги. Карта Сбербанка останется действующей. Если нужды в ней нет, можно ее заблокировать и закрыть. Если кроме карты в Сбербанке подключены другие платные услуги, то следует их приостановить, чтобы не накапливались комиссии и пени за обслуживание.

Как выбрать банк

При переводе пенсии с карты Сбера на карту другого банка важно изучить все условия, чтобы они оказались более выгодными. Пенсионерам при выборе банковской организации стоит обратить внимание на:

- Местоположение отделения. Пожилым людям удобнее пользоваться средствами с карты, если отделение банка или банкоматы находятся вблизи от дома. Но, если банковская организация небольшая, малоизвестная и офисов по городу у нее мало, существует риск, что даже удобно расположенное отделение закроют, и придется искать новое. А оно может оказаться гораздо дальше от дома.

- Надежность. Обычно пожилые люди доверяют больше государственным организациям, они считают, что такие банки более надежны. Но на самом деле любой банк, который участвует в системе страхования вкладов, защищает средства клиента в пределах суммы 1,4 млн. рублей.

- Плюсы в обслуживании. Многие банковские организации предоставляют льготы и преимущества для пенсионеров. По таким картам обычно бесплатное обслуживание, отсутствие комиссий, кэшбэк, бонусы к процентам по вкладу, возможность оформить товары в рассрочку или другие программы стимулирования.

- Сотрудники организации. Пенсионерам важно, чтобы менеджеры в обслуживающем банке помогали решать проблему с картой или другими подключенными услугами. А также, чтобы во время посещения офиса их вежливо обслуживали и доходчиво объясняли нюансы на доступном языке. В некоторых популярных банковских учреждениях персонал действует строго по шаблону, иногда даже не вникает в суть возникшей проблемы.

- Отсутствие комиссии в банкоматах. Бывают ситуации, когда деньги с карты нужно срочно снять, вблизи нет отделения своего банка или банкомата. Тогда приходится снимать средства через банкомат другой организации, и тут важно, чтобы за эту операцию не снимали комиссию либо она была минимальной.

Проанализировав банковскую организацию по всем этим пунктам, можно выявить наиболее выгодные условия и продукты.

| Макс. сумма | 1 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 45 000 руб. |

| Возраст | До 75 лет |

| Решение | 1 день |

Топ 3 пенсионных карт

Условия и тарифы по карте еще один весомый показатель при выборе обслуживающего банка. Пенсионные карты редко бывают привилегированными. По ним могут быть установлены строгие лимиты на снятие средств за одну операцию, но и пенсии, как правило, не очень большие. Можно выбрать продукт с более высоким процентом на остаток, выгодным кэшбэком или низкими комиссиями. Это зависит от желания пенсионера или грамотности менеджера банка, который даст объективную консультацию с описанием выгод для клиента.

Условия по пенсионной карте Мир от Сбербанка:

| Услуги | Показатель |

| Срок действия | 3 года |

| Плата за обслуживание | Обслуживание бесплатное, пока начисляется пенсия |

| Процент на остаток | 3,5% ежегодно |

| Комиссия за обналичивание в любом другом банкомате | 1% |

Условия по пенсионному пластику от ВТБ:

| Услуги | Показатель |

| Плата за обслуживание | Бесплатное |

| Процент на остаток | От 2 до 10% |

| Кэшбэк | До 4% |

| Комиссия за снятие денег в любых банкоматах | Комиссию не снимают |

Условия и тарифы по карте от Газпромбанка для пенсионеров:

| Услуги | Показатель |

| Стоимость выпуска карты | Бесплатный выпуск |

| Обслуживание | Бесплатное, пока начисляется пенсия |

| Срок действия | 3 года |

| Получение средств в банкоматах ГПБ и банков корпоративной сети | Комиссии нет |

| Получение средств в сторонних банкоматах | 0,5%, но не меньше 150 рублей |

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 13

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Номинальный счет на ребенка в Сбербанке — это специальный банковский счет, который необходимо открыть опекуну или попечителю на своё имя для зачисления пособий, алиментов, пенсий и иных социальных выплат положенных подопечным.

Рассмотрим подробно все, что нужно знать для взаимодействия с номинальным счетом, оформления и составления отчетов в органы опеки.

Номинальный счет в Сбербанке

Важно сразу определиться с терминологией, есть всего 4 основных понятий для понимания вопроса.

Определения

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат права на средства на номинальном счете.

Владелец счета — это тот, кто оформляет счет в банке на свое имя и заключает договор номинального счета.

Договор номинального счета — должен быть составлен с обязательным указанием бенефициара, но может быть подписан без его участия. В договоре указываются любые правила по использованию средств на счете в интересах подопечного.

Банк-контролер — по договору, банк может быть обязан осуществлять контроль за расходами владельца счета в интересах бенефициара.

В нашей ситуации:

Бенефициар — это несовершеннолетний ребенок, недееспособный гражданин.

Владелец счета — родитель, опекун/попечитель, усыновитель, приемный родитель

Банк-контролер — Сбербанк, в котором и подписывается договор и размещается счет.

Наглядная схема взаимодействия всех участников:

Законодательная база

Если вам потребуется уточнение нюансов или проверка актуальности данных, то вы можете обратиться к законам, по соответствующим темам:

- Список возможных выплат — Статья 37 ГК РФ (часть первая) №51-ФЗ с изменениями и дополнениями с 01.09.2018.

- Требования к договору номинального счета — Статья 860.1 ГК РФ (часть вторая) №14-ФЗ с изм. и доп. с 01.09.2018.

- Порядок предоставления отчетов опекуном или попечителем — Федеральный закон №48-ФЗ «Об опеке и попечительстве» ред. от 31.12.2017.

- Случаи, в которых не требуется предоставление отчетности — пункт 1 статьи 37 ГК РФ.

- Запрещенные действия для опекуна и попечителя — пункт 2 статьи 37 ГК РФ.

Какие выплаты могут зачисляться

- Государственные социальные выплаты на содержание гражданам России.

- Пенсии по инвалидности, по потере кормильца, выплачиваемые несовершеннолетним, недееспособным, ограниченно дееспособным.

- Выплаты по возмещению вреда здоровью.

- Алименты.

Условия Сбербанка

Таблица с условиями по номинальному счету Сбербанка для соцвыплат:

| Срок | Бессрочно |

| Валюта | Рубль |

| Проценты* | 3,55% годовых |

| Начисление процентов | Каждые 3 месяца |

| Капитализация | Да |

| Неснижаемый остаток | 0 руб. |

| Максимальная сумма | Без ограничений |

| Страхование вклада | Да (максимум 1,4 млн. руб.) |

| Пополнение | Возможны только от соцорганов или с указанием разрешенного «назначения платежа» |

| Снятие | Без ограничений и без разрешений опеки. |

*Процентная ставка может быть изменена банком без предварительного уведомления.

Тарифы на обслуживание номинального счета для социальных выплат в Сбербанке:

Пользуемся счетом правильно

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле « назначение платежа » такими фразами:

- алименты,

- содержание,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: 📝Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.

Открытие Счета

Возможен только один вариант открытия номинального счета в Сбербанке на ребенка — в отделении банка.

Открытие невозможно через:

- интернет-банк Сбербанк Онлайн,

- личный кабинет Мобильного приложения,

- терминал или банкомат.

Нужно один раз пройти процедуру открытия, собрав полный пакет документов, а потом получать выплаты на ребенка не обращаясь за дополнительными разрешениями в органы опеки и попечительства.

Вариант №1

Бенефициар: несовершеннолетний ребенок до 18 лет.

Владелец счета: опекун или попечитель.

- Удостоверение личности опекуна.

- Свидетельство о рождении для детей до 14 лет. Или удостоверение личности для бенефициара в возрасте 14-18 лет.

- Акт о назначении опекуна из органов опеки, который подтверждает полномочия на распоряжение средствами подопечного.

Вариант №2

Бенефициар: несовершеннолетний ребенок до 18 лет.

Владелец счета: родитель или усыновитель.

- Удостоверение личности родителя.

- Свидетельство о рождении или паспорт для бенефициаров до 14 лет и с 14 до 18 лет соответственно.

— Для каждого ребенка-бенефициара открывается свой номинальный счет. Владелец может написать заявление — платежное поручение, для перевода средств всех бенефициаров на 1 свой личный счет (удобно — на карту).

Вариант №3

Бенефициар: недееспособный гражданин.

Владелец счета: опекун.

- Паспорт опекуна.

- Акт о назначении опекуна из органов, с подтверждением полномочий.

- Решение суда или акт из органов опеки о признании гражданина-бенефициара недееспособным.

Вариант №4

Бенефициар: ограниченно дееспособный гражданин.

Владелец счета: попечитель.

Пакет документов совпадает со списком из варианта №3.

После открытия счета вы можете получить реквизиты и передать их в соответствующие органы для начисления социальных и прочих выплат, пенсий, алиментов.

При открытии счета в банке, вам нужно будет заполнить и подписать договор. Подписание бенефициаром — не обязательно.

Отзывы

К определенным недостаткам можно отнести возможность органов опеки запросить в Сбербанке выписку о расходных и приходных операциях по номинальному счету. Это может быть сделано для дополнительного контроля действий опекуна в интересах ребенка.

Хотя есть понятие «банковская тайна», но в данном случае — оно не работает, и это сделано из благих соображений. Но опека не может запросить информацию по личным счетам (картам, вкладам).

Многие клиенты, в своих отзывах, находят неудобным отсутствие возможности привычных способов работы — интернет и мобильный банк. Но это сделано для безопасности, и о способе выхода из данного положения мы рассказали выше.

Полезное видео от адвоката по семейному и детскому праву А.А. Жарова:

Открыть счет для получения «детских денег» можно и в других банках: ВТБ, Россельхозбанк, Восточный, АК Барс и др.

О других вариантах применения читайте в нашей статье: Номинальный счет в банке — все варианты.

👉 Если у вас есть опыт по решению вопросов по специальным счетам для социальных выплат, то всем будет полезно прочесть ваши комментарии, которые можно оставить после статьи.

Заключение

Номинальный счет на ребенка в Сбербанке для получения социальных и прочих выплат — призван упростить расходование средств опекунами в интересах подопечных (бенефициаров). Отчетность по всем операциям необходимо предоставлять в органы опеки 1 раз в год. Особые условия, накладываемые на номинальные счета позволяют максимально обезопасить денежные средства подопечных.

Новый закон о страховых пенсиях, действующий с начала 2015 года, предусматривает изменения в правилах начисления выплат, получателями (бенефициаром) которых являются несовершеннолетние граждане. Изменения в законодательстве относительно использования социальных пенсий, начисляемых детям-инвалидам, вызвали массу вопросов у кровных родителей, опекунов и усыновителей. Предлагаем разобраться, чем номинальный счёт отличается от ранее используемого депозита, а также как и где его можно открыть.

Законодательная база

Статья №60 п.2 СК РФ, определяющая имущественные права несовершеннолетнего гражданина, гласит, что предназначенные детям выплаты, включая алименты, пособия и пенсии, поступают в распоряжение дееспособных граждан, то есть взрослых. Родители, усыновители, попечители либо опекуны, выступая законными представителями, обязаны расходовать средства исключительно в интересах ребенка. Деньги, включая пособия, пенсии и алименты, должны тратиться ими на обучение, лечение, воспитание детей.

Социальные пенсии детям-инвалидам, проживающим в родных или приемных семьях, до недавних пор начислялись по-разному. Для малолетних граждан, находящихся под опекой, законом предусматривалось открытие депозита на их имя. Опекуны имели возможность пользоваться перечисленными денежными средствами, расходуя строго ограниченную сумму ежемесячно. Кровные родители получали пособия или пенсии на карты либо депозитные счета, владельцами которых являлись они сами. Теперь социальные выплаты будут зачисляться на номинальный счёт, открытый на имя попечителя (опекуна) или одного из родителей.

В случае доставки пенсий или пособий почтой России они также будут вручаться представителям интересов ребенка, но лишь в том случае, если подобные изменения утверждены организацией начисляющей выплаты, то есть Пенсионным фондом. Распоряжение выдается на основании заявления родных или приемных родителей либо опекунов, которое нужно составить и передать работникам ПФ.

До введения системы номинальных счетов лимит на снятие денежных средств устанавливался в размере прожиточного минимума, принятого в регионе. Получить сумму, превышающую ограничения, можно было только с разрешения социальных органов опеки. Такое нововведение, как номинальный счет для зачисления социальных выплат для детей-инвалидов, предоставляет опекунам и попечителям более широкие полномочия. Перечисления производятся непосредственно на имя лица, представляющего интересы несовершеннолетнего гражданина. Распоряжаться выплатами для осуществления лечения и реабилитационных мероприятий при использовании такого счёта станет проще.

Согласно новым правилам, ежемесячный лимит больше не действует, снимать можно любую сумму, без согласования с контролирующими органами. Но при единовременном получении наличными или безналичном переводе большой суммы банк может поинтересоваться причиной транзакции или даже запросить пояснение в письменном виде. Нужно учитывать, что открытие номинального счёта не освобождает опекунов от предоставления отчетности о тратах, которую они до этого подавали ежегодно.

Граждане, имеющие на руках паспорт, то есть достигшие возраста 14 лет, вправе получать выплаты самостоятельно путем зачисления денежных средств на именные депозиты в кредитных организациях или через службу почтовой доставки. Для этого бенефициару необходимо уведомить о своём желании органы соцобеспечения и заручиться согласием родителей, опекунов или усыновителей.

Где можно открыть номинальный счёт

Вплоть до января 2015 года существовали ограничения на открытие депозита для перечисления социальных выплат. Счёт можно было открыть только в кредитном учреждении, у которого минимум половина уставного капитала принадлежит государству. Именно поэтому самой популярной кредитной организацией был «Сбербанк». На сегодняшний день действует единственное правило: сумма денежных средств, размещенных в одной кредитной организации, не должна превышать размер страхового возмещения, который установлен в объеме 1 400 000 рублей. Благодаря этому, перечень кредитных учреждений, в которых можно открыть номинальный счёт, немного расширился.

Поскольку номинальный счёт — это относительно новый для российских банков продукт, готовы к работе с ним оказались не все кредитные организации. На сегодняшний день услуги по открытию и обслуживанию предлагают:

- «Сбербанк»;

- «Россельхозбанк»;

- «ВТБ».

Коммерческие банковские учреждения к работе с номинальными счетами физических лиц не допускаются.

Как открыть счёт

Открытие номинального счёта предполагает личное посещение отделения кредитной организации для заключения договора. Услуга доступна в любом филиале, каких-либо разрешений органов опеки не требуется. С собой необходимо иметь следующие документы:

- гражданский паспорт родителя или опекуна;

- свидетельство ребенка (если он моложе 14 лет) или его паспорт;

- ИНН родителя (опекуна) и ребенка;

- решение о назначении опекунства (для усыновителей).

Несмотря на то, что непосредственным получателем выплат является ребенок, а счёт открывается, фактически, сразу на два лица, присутствие бенефициара при заключении договора совсем не обязательно. Сотрудникам банка необходимо сообщить личные данные несовершеннолетнего гражданина, которому предназначаются выплаты: ФИО, дату рождения, место жительства по прописке.

Опекунам или попечителям, чтобы открыть номинальный счет на ребенка-инвалида, необходимо предоставить работникам банка сведения об организации, осуществляющей перевод платежей (юридический адрес, название). Гражданам, которые не являются резидентами РФ, необходимо предъявить карту мигранта и разрешение на проживание.

Условия обслуживания

Номинальный счёт открывается при нулевом остатке. Проще говоря, чтобы заключить договор с банком, нет необходимости вносить денежные средства, как это принято в других случаях. Условиями обслуживания не предусмотрены наличные поступления. Номинальный счёт используется исключительно для зачисления пенсий, пособий и прочих социальных выплат. Все операции осуществляются в рублях, в соответствии с установленными кредитной организацией тарифами. Закрытие счёта производится по заявлению его владельца, при этом остатки денег выдаются наличными через кассу банка или переводятся на новый депозит.

Следует обратить внимание на то, что по новым правилам хранить в одном банке более одного миллиона четырехсот тысяч недопустимо. После того как сумма превысит установленное ограничение, номинальный счёт придется открывать в другой организации. Подобное правило связано с тем, что сумма страхового возмещения по вкладам физических лиц составляет именно 1 400 000 рублей.

Все номинальные счета страхуются АСВ и в случае банкротства кредитной организации или отзыва лицензии денежные средства возвращаются в полном объеме. При этом возмещение выплачивается не владельцу счёта, а непосредственно бенефициару. Таким образом, интересы несовершеннолетнего гражданина полностью защищены законом.

Владелец депозита, в нашем случае это опекун, попечитель или один из родителей, несет ответственность за достоверность предоставляемых данных, своих и бенефициара. Поэтому при любых изменениях, касающихся места прописки, налогового статуса и прочего, он обязан сообщить сотрудникам банка новую информацию.

Как происходит начисление процентов

Первым, кто объявил о готовности к открытию номинальных счетов, стал «Сбербанк России». Кредитная организация традиционно предлагает по данному вкладу весьма скромные проценты, всего лишь 3,67% в год.

Банк «ВТБ» также предоставляет возможность клиентам открыть номинальный счёт. Размер индексации зависит от того, будет ли он накопительным или срочным. Кредитная организация самостоятельно контролирует размер вклада и сообщает клиенту и социальным органам о превышении установленного лимита.

Любой счёт, в том числе номинальный, подлежит индексации по окончании срока, предусмотренного клиентским договором. К примеру, «Сбербанк» проводит начисление процентов ежемесячно с учётом остатка на счёте. Сумма зависит от того, накапливаются ли деньги на счёте или регулярно снимаются. В первом случае процент будет выше. Согласно налоговому кодексу, начисляемые проценты относятся к доходу физического лица, и с них взимается подоходный налог. Отчисления банк производит автоматически.

Номинальный счёт – есть ли минусы

Несомненным плюсом номинального счёта является то, что арестовать его без решения суда невозможно. Благодаря этому, средства, предназначенные ребенку-инвалиду, всегда будут поступать в распоряжение родителей или опекунов точно в оговоренные сроки. Применение номинальных счетов облегчает взаимодействие сторон и финансовые расчеты. У опекунов отпадает необходимость согласовывать расходы с контролирующими органами. Банк предоставляет для отчетности бесплатную выписку обо всех транзакциях.

Многие специалисты указывают на то, что открыть номинальный счёт можно только в отделении по месту проживания. Это, якобы, создает определенные неудобства для родителей ребенка инвалида, которые часто вынуждены выезжать с больным на лечение или реабилитацию в другие города или за рубеж. Однако на официальном сайте «Сбербанка» содержится информация о том, что возможность автоматического перевода на любой другой счёт существует. Для этого достаточно оформить в банке длительное поручение о перечислении денег, например, на карту, свою или родственников.

Единственным неудобством, которое сложно назвать серьезным, является то, что номинальный счёт недоступен через мобильные приложения «Сбербанк Онлайн». Но поскольку пополнять такой счёт самостоятельно невозможно по условиям договора, данная функция особой роли не играет. Узнать о поступлении денежных средств можно через контактный центр кредитного учреждения. Пользоваться картой, если тратишь деньги сразу после поступления, несомненно, удобнее. Но как решить вопрос перевода средств, мы уже рассказали выше.

Номинальные счета – есть ли подводные камни

На интернет-форумах массу споров вызвало требование ПФ РФ открывать номинальный счёт для родителей детей-инвалидов. Ранее большинство из них получали пенсионные выплаты на карту или депозит «Сбербанка» на имя матери или отца. Нововведение вызвало большое недоумение, поскольку для родителей подобные изменения не имели особого смысла. Изначально номинальные счета предназначались опекунам, чтобы облегчить процедуру использования денежных средств в интересах подопечного.

Некоторые родители заговорили о том, что после перевода всех пенсий на номинальные счета от них тоже потребуют сдавать отчетность о расходовании средств. Зачастую сделать это действительно не просто, ведь не каждый вид расходов можно подтвердить документально. Но если обратиться за разъяснениями к юристам, станет понятно, что это лишь безосновательные опасения.

Надо отметить, что открытие номинального счёта является правом граждан, получающих помощь от государства, а не их обязанностью. Следовательно, процедура должна проводиться на добровольных началах.

Заключение

Подводя итог, нужно сказать, что использование номинального счёта для перечисления социальных выплат детям с инвалидностью особых неудобств не доставит. Скорее это будут заметные плюсы. К примеру, отсутствие необходимости согласовывать снятие любой суммы, превышающей прожиточный минимум, значительно облегчит положение опекунов и их подопечных. К тому же, кровные родители имеют полное право отказаться от его открытия, мотивируя тем, что процедура не является обязательной. Приостанавливать выплаты или как-либо принуждать к использованию номинального счёта Пенсионный фонд не имеет права, поэтому родители и дальше смогут получать деньги привычным способом.

Читайте также: