Как подать корректирующий отчет в пфр индивидуальные сведения в 1с

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Автор: Ольга Толоконникова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материал газеты «Прогрессивный бухгалтер», апрель 2018

В 2018 г. организации впервые отчитывались за 2017 г. и заполняли годовую форму СЗВ-СТАЖ. Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, однако новая форма также вызвала ошибки и неточности в содержании. А значит, нужно готовить и сдавать корректировки.

О форме СЗВ-СТАЖ

За 2017 г. организациям пришлось столкнуться с различными изменениями в законодательстве, что повлекло за собой введение новых форм отчетности, правил их заполнения и сроков сдачи. Такие изменения коснулись и ПФР: в обновленном перечне отчетности появилась форма СЗВ-СТАЖ, содержащая сведения о стаже лица, застрахованного в системе страхования РФ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ), она разработана для контроля страхового стажа и введена в дополнение к формам СЗВ. Расскажем о том, как оформлять корректировочные отчеты – в том числе и в «1С».

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Заполняемые в форме разделы

Форма СЗВ-КОРР с типом «КОРР»

Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы:

Раздел 4 графы 1-6 – данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица заменяют данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 – данные о начисленных и уплаченных страховых взносах дополняют данные, учтенные на ИЛС ЗЛ

Разделы 5-6 – заменяют данные, учтенные на ИЛС ЗЛ

Форма СЗВ-КОРР с типом «ОТМН»

Заполнению подлежат только Раздел 1 и Раздел 2 – отменяются данные, учтенные на ИЛС за отчетный период, который корректируется

Форма СЗВ-КОРР с типом «ОСОБ»

Заполнению подлежат Разделы 1-3 – вносятся данные о «забытых» сотрудниках

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Напомним, что ПФР на своем официальном сайте подготовил файлы, где можно скачать описание форматов, xsd-схемы форм сведений индивидуального (персонифицированного) учета и модуль проверки фалов для каждого отчета ПФР.

ПОДАЕМ КОРРЕКТИРУЮЩИЕ СВЕДЕНИЯ СЗВ-ТД

С 1 января 2020 года сведения о трудовой деятельности сотрудников представляются по форме СЗВ-ТД (сведения о трудовой деятельности зарегистрированного лица), утвержденной постановлением Правления ПФР от 25.12.2019 № 730п.

Предусмотрена возможность корректировки или отмены работодателем записей в уже представленных сведениях о трудовой деятельности физлица (п. 2.3, 2.6 – 2.7 Порядка).

Правила корректировки или отмены записей зависят от основания, по которому была представлена форма СЗВ-ТД.

Рассмотрим 3 ситуации, при которых необходимо подавать корректирующий отчет СЗВ-ТД.

1 ситуация: необходимо уточнить данные об организации (ИП) или персонифицированные сведения по сотрудникам.

Если ПФР не принял отчет из-за грубых ошибок (код ошибки 50), то СЗВ-ТД придется формировать заново.

Для исправления в полях бланка, где были указаны неточные данные, проставляются достоверные сведения.

Корректировочная форма подается как исходная (первичная), отметки о внесенных исправлениях в самом бланке не указываются.

По сотруднику отправили СЗВ-ТД с неверной датой рождения.

В карточке сотрудника исправляем дату рождения.

В отправленном отчете СЗВ-ТД по данному сотруднику не ставим галочку «Пачка принята».

Создаем новый отчет СЗВ-ТД, в который автоматически попадает сотрудник с верной датой рождения.

Сохраняем отчет и отправляем его.

2 ситуация: необходимо уточнить данные о заявлении сотрудника

Ошибка может быть обнаружена в строках о подаче заявления сотрудником о выборе формы ведения трудовой книжки. Как подавать корректировку СЗВ-ТД в этом случае:

- если поле заполнено ошибочно (сотрудник не подавал заявление, а дату подачи указали) заполняется только отменяющий отчет;

- если необходимо скорректировать дату подачи сотрудником заявления (т.е. скорректировать поле «дата подачи»), нужно подать новую форму СЗВ-ТД, в которой отразить новую дату подачи заявления (п. 2.3 Порядка заполнения формы СЗВ-ТД). Сведения с признаком отмены подавать перед этим не нужно;

- если заявление подано, но указан неверный вид сведений, то сдаются 2 формы: первая с отметкой об отмене, вторая – с правильными сведениями (в случае если всё произошло в разные месяца), либо 1 форма (в случае если всё произошло в одном месяце).

В отменяющей форме в ячейке «Признак отмены», заполненной как в первичном варианте, ставится знак «Х».

Создали заявление о выборе ведения трудовой деятельности в электронной форме датой 06.04.2020.

Создали первичный отчет СЗВ-ТД.

Выяснилось, что неверно указали дату подачи заявления о выборе ведения трудовой книжки.

В первичном отчете СЗВ-ТД НЕ СТАВИМ галочку «Пачка принята».

В созданном заявлении исправляем дату на верную 08.04.2020.

Создаем новый отчет СЗВ-ТД, в котором дата заявления проставляется верной.

Сохраняем и отправляем отчет.

3 ситуация: необходимо уточнить кадровые события

В случае, если ошибка содержится в кадровых мероприятиях, необходимо сдать корректирующую СЗВ-ТД, в которой будут содержаться как недостоверные, так и уточненные сведения.

В корректирующем СЗВ-ТД необходимо заполнить две строки в таблице сведений о мероприятиях: одна — с недостоверные данными из первичного отчета (при этом в графе «признак отмены» ставится знак «Х»), вторая — с уточненными правильными сведениями.

Корректирующий СЗВ-ТД нужно подавать только по сотрудникам, записи которых нуждаются в уточнении.

Создали документ увольнения.

Создали первичный отчет СЗВ-ТД, в котором отобразилось данное мероприятие.

Обнаружили, что неверно указали номер документа увольнения.

Для подачи корректирующего отчета по данному сотруднику, необходимо выполнить следующие шаги.

1 шаг. В первичном отчете ставим галочку «Пачка принята в ПФР».

Нажимаем кнопку «Изменить», выбираем сотрудника и его мероприятие, которое требует уточнения.

После выбора в табличной части документа появятся 2 строки.

Первая строка отменяет недостоверные данные из первичного отчета с указанием даты отмены.

Во второй строке необходимо внести изменения. В нашем примере указываем верный номер приказа.

Создаем новый отчет СЗВ-ТД и добавляем сотрудника.

В корректирующем отчете будет 2 строки: отменяющая с неверными данными и вторая строка с верными данными.

В каких случаях нужно подавать уточняющие отчеты в ПФР, а когда необязательно? Каковы причины этого? И как эти отчеты правильно сформировать в программе «1С:Зарплата и управление персоналом 8» ред. 3.0? Ответы на эти вопросы вы найдете в статье экспертов фирмы 1С.

- Два рекомендованных способа исправления

- Штраф за непредставление корректировки

Зарплата рассчитана, страховые взносы начислены, и даже отчет РСВ уже сформирован и отправлен. И вдруг выясняется, что страховые взносы нужно пересчитать. Причин для этого может несколько:

- скорректирован состав облагаемой базы;

- изменился вид начисленного дохода с точки зрения обложения страховыми взносами;

- выяснилось, что сотрудник имеет документ подтверждающий инвалидность, но передал его в бухгалтерию с опозданием;

- выяснилось, что льготный тариф страховых взносов был применен необоснованно.

Кроме того, потребность формирования уточняющего отчета может быть вызвана и доначислением по акту проверки страховых взносов.

Обнаружив несоответствия, нужно решить, привело оно к занижению или переплате начисленных взносов или нет. От этого зависит, нужно делать корректировку или нет. Ситуаций может быть две.

Ситуация 1. В результате недочетов произошла переплата страховых взносов. При этом сведения о застрахованных лицах отражены полностью. В этом случае подавать уточненные сведения не обязательно, но можно. У плательщика страховых взносов есть право на представление в ПФР корректирующих форм РСВ-1 и персонифицированных сведений (разделов 6 формы РСВ-1). Но имеет смысл подумать, что сделать проще: подать корректировку или сделать перерасчет в текущем периоде. В последнем случае эти изменения отразятся в исходной форме очередного квартального отчета.

Ситуация 2. Выявленные отклонения привели к занижению суммы страховых взносов или стали причиной неотражения или неполноты отражения сведений. Здесь в соответствии с пунктом 1 статьи 17 Федерального закона от 24.07.2009 № 212-ФЗ, плательщик страховых взносов обязан внести необходимые изменения в этот расчет и представить его в отделение ПФР.

Два рекомендованных способа исправления

В письме ПФР России от 25.06.2014 № НП-30-26/7951 даны разъяснения и рекомендации по представлению уточненных отчетов РСВ-1. Единая форма РСВ-1 предполагает следующие два допустимых способа уточнения и корректировки расчета. Какой из них применять, зависит от того, сколько времени прошло после окончания отчетного периода, расчет за который требуется исправить.

Способ 1. До 1-го числа третьего календарного месяца, следующего за отчетным периодом, исправления вносятся путем подачи уточненного расчета РСВ-1. На титульном листе РСВ-1 нужно указать, что он является корректирующим, номер корректировки и ее тип.

Способ 2. После истечения этого срока, т. е. начиная с 1-го числа третьего календарного месяца, следующего за отчетным периодом, исправлять сведения нужно путем включения корректирующих или отменяющих разделов 6 в исходный РСВ-1 следующего периода. Одновременно данные отражаются в разделе 4 и строке 120 раздела 1.

Возможно, выбранный ПФР срок (1-е число третьего календарного месяца, следующего за отчетным периодом) связан с переносом данных на индивидуальные лицевые счета застрахованных лиц в базе ПФР. После этого изменения в данные на счетах можно вносить только посредством подачи корректирующих или отменяющих сведений (разделов 6).

Поэтому в отделениях ПФР могут по-разному относиться к этим рекомендациям. Например, указанный крайний срок подачи уточненного расчета может отличаться в большую или меньшую сторону.

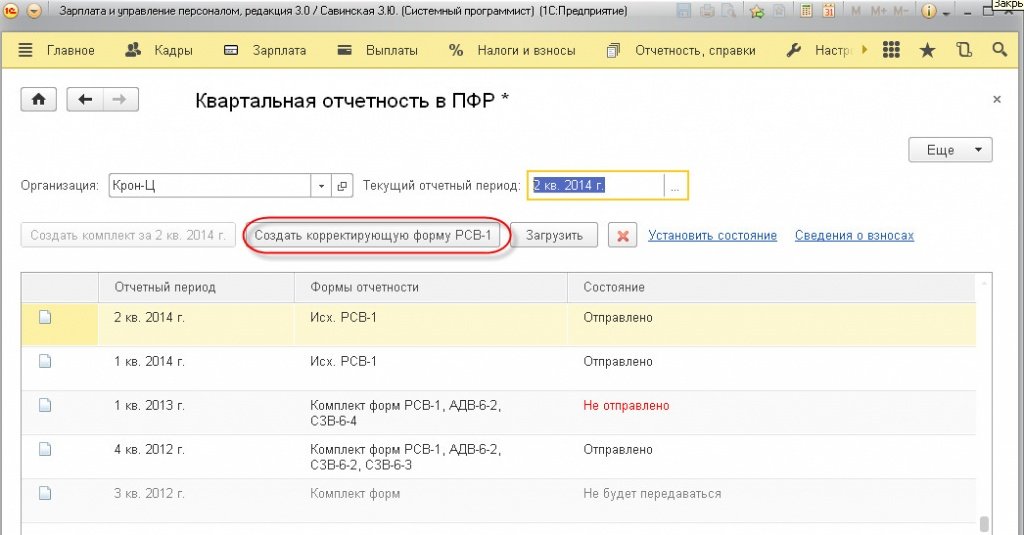

Чтобы сформировать корректирующую РСВ-1 (способ 1) нужно в меню Отчетность, справки - Квартальная отчетность в ПФР нажать на кнопку Создать корректирующую форму ПФР (рис. 1).

Рис.1. Создание корректирующей формы в соответствии со способом 1

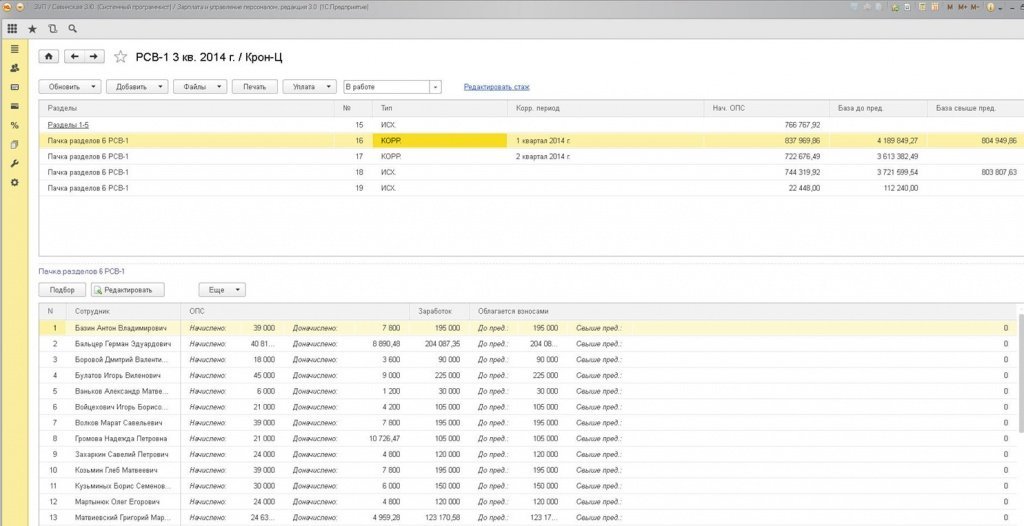

Если после отправки отчета произошли изменения в данных, требующие корректировок, но корректирующая РСВ-1 не формировалась, то при формировании отчета за следующий квартал корректирующие разделы 6 в исходной РСВ-1 (способ 2) создадутся автоматически (рис. 2).

Рис.2. Формирование корректирующих разделов 6 в соответствии со способом 2

Штраф за непредставление корректировки

Самостоятельное обнаружение ошибки и своевременно представленный в ПФР уточненный отчет, не освобождают от уплаты доначисленных взносов и пеней. Штраф по статье 47 Закона № 212-ФЗ за неполную уплату страховых взносов составляет 20 % от неуплаченной суммы. А если занижение произошло умышленно, то - 40 %.

В соответствии с пунктом 4 статьи 17 Федерального закона от 24.07.2009 № 212-ФЗ штраф не начисляется в том случае, когда недостающая сумма взносов и соответствующие ей пени были доплачены до момента представления уточненного расчета.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

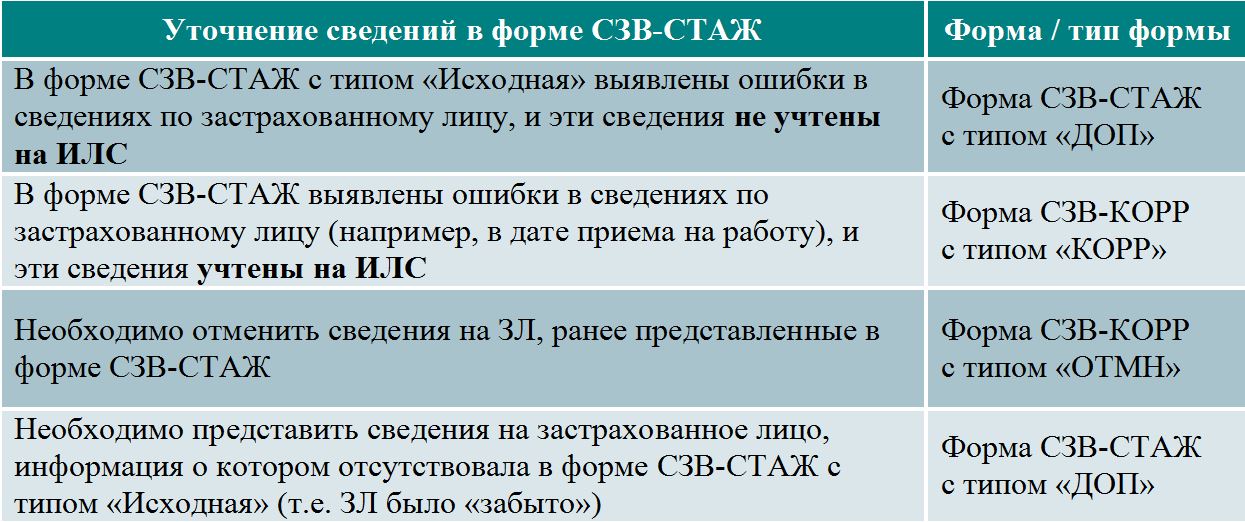

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

С 2020 года работодатели подают в ПФР сведения о кадровых изменениях по форме СЗВ-ТД. Но если по какой-то причине бухгалтер ошибся при сдаче этих сведений, придется сдать корректировку.

Из статьи вы узнаете:

- как сделать корректировку отчета СЗВ-ТД в 1С;

- как подавать корректировку СЗВ-ТД.

Разберем эти вопросы наглядно и на примерах.

Как делается корректировка отчета СЗВ-ТД в 1С

При передаче в ПФР сведений о трудовой деятельности работников каждому кадровому мероприятию присваивается уникальный код UUID — техническая строка с длинным набором символов в виде букв и цифр. Код служит гарантом уникальности события. Если вы ошиблись, то при исправлении нужно отменить мероприятие со старым кодом и при необходимости внести еще одну запись с новым UUID.

Механизм отслеживания UUID в программе 1С автоматизирован и постоянно дорабатывается, поэтому перед подготовкой корректировки обновите релиз до актуального.

- в течение 5 дней с момента получения уведомления — при обнаружении ошибки ПФР.

- при самостоятельном выявлении ошибки — точный срок не указан (до обнаружения ПФР).

Корректирующие сведения

Если нужно исправить ошибку в представленных сведениях, заполняются 2 строки:

- с ранее представленными сведениями о мероприятии и признаком их отмены (в графе 10 «Признак отмены…» проставляется знак X);

- с новыми корректными данными.

В августе бухгалтер обнаружил, что при сдаче СЗВ-ТД за июнь указал неверный номер приказа о приеме на работу: 9 вместо 10. Необходима корректировка СЗВ-ТД в 1С.

По кнопке Изменить откройте перечень зарегистрированных кадровых мероприятий по организации и выберите нужное.

Появятся две строки:

- отменяющая первоначальные сведения (закрыта для редактирования);

- открытая для редактирования строка с идентичными данными.

Укажите во второй строке корректные данные — в нашем примере номер приказа 10.

Если хотите убедиться, что отменяющие сведения зарегистрированы с тем же UUID, что и первоначальные, можно использовать для проверки регистр сведений Мероприятия трудовой деятельности ( Все функции — Регистры сведений ).

В регистре отразятся:

- первоначальные и отменяющие сведения с одинаковым UUID;

- корректные сведения с новым UUID.

Проверьте идентификаторы UUID между первоначальными и отменяющими их сведениями: они должны совпадать.

При заполнении СЗВ-ТД за август заполнятся отменяемые и новые данные ( Зарплата и кадры — Электронные трудовые книжки — кнопка Создать — Сведения о трудовой деятельности работников, СЗВ-ТД ).

Если событие отменяется совсем (например, работник передумал увольняться после издания приказа об увольнении), сделайте запись в СЗВ-ТД с заполненной графой 10 «Признак отмены…».

В сентябре ошибочно поданы данные о переводе работника с должности инженер на должность проектировщик. Ошибка обнаружена в октябре. Посмотрим, как делается корректировка СЗВ-ТД в этом случае.

По кнопке Отменить выберите отменяемое мероприятие из перечня.

В регистре сведений Мероприятия трудовой деятельности отражаются первоначальные и отменяющие сведения с одинаковым UUID.

При заполнении СЗВ-ТД за октябрь заполнятся отменяемые данные.

Как сдать корректировку по СЗВ-ТД

Перед тем как подать корректировку по СЗВ-ТД, по кнопке Проверка — Проверить выгрузку проверьте правильность заполнения формы:

- встроенной проверкой;

- программой ПФР — ПО ПД (предварительно скачайте на сайте ПФР и установите).

Заполненную форму СЗВ-ТД можно по кнопке:

- Отправить — отправить из программы (если подключена 1С-Отчетность );

- Выгрузить — выгрузить для отправки через другого оператора по ТКС;

- СЗВ-ДТ — распечатать и сдать на бумажном носителе.

После получения протокола от ПФР обязательно установите флажок Документ принят в ПФР (не редактируется) , чтобы эти данные повторно не попадали в отчет.

См. также:

- Заполнение формы СЗВ-ТД в 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С Бухгалтерия

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход с 18% на НДС 20%: рекомендации, примеры, вопросы и ответыЗаканчивается 2018 год, а значит, неумолимо приближается момент, когда всем.

- Префикс в 1СЗаполняя карточку организации в 1С, бухгалтеры сталкиваются с таким понятием.

- ТОП-10 Лайфхаков по законодательству.

- Закрытие счетов в 1С 8.3 БухгалтерияТрадиционно немало сложностей у бухгалтеров вызывает закрытие счетов в 1С.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Электронные трудовые книжки (ЭТК) |

| Объекты / Виды начислений: | |

| Последнее изменение: | 11.06.2020 |

(3 оценок, среднее: 4,67 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Часто возникают ситуации, когда нужно исправить расчет прошлых периодов. При таких исправлениях может уменьшиться облагаемая база, а также могут возникнуть «отрицательные» взносы. В том числе, из допущенных ошибок в прошлых периодах, может появиться необходимость в доначислении взносов. Хуже всего, что такие ошибки могут выявится во время проверки контролирующими органами.

Согласно правилам проверки отчетности для ПФР (расчета РСВ-1), в ней не допускается «отрицательные» взносы. Также законодательство не предусматривает «переброску» сумм сведениях персонифицированного учета между разными застрахованными лицами. При предоставлении недостоверной или неполной информации, в соответствии с законодательством, нужно их уточнить, подав более точные или корректирующие сведения.

Теперь мы предлагаем рассмотреть использование описанных новых возможностей на практике

Для более подробного ознакомления c примерами изменений перейдите по ссылкам:

Нужно отметить, что ПФР не предусмотрена публикация полной методики заполнения и подачи сведений в различных ситуациях. Как показывает практика, исходя от сложившихся обстоятельств, инспекторы могут предоставить рекомендации, каким образом подается корректирующая отчетность.

По единой форме РСВ-1 предоставляется два способа корректировки. Первый - на титульном листе расчета указывается, что документ является корректирующим, а также его номер корректировки и его тип

Второй - расчет может содержать корректирующий или отменяющий разделы

Расчет также включает раздел 4, в котором указываются доначисленные за текущий отчетный период взносы за прошлые периоды

и соответствующую строку 120 в разделе 1

До недавних пор отсутствовали четкие рекомендации ПФР, в какой ситуации и какими из этих возможностей корректировки нужно воспользоваться, и как их нужно комбинировать.

Но теперь по указанию правления ПФР (письмо от 25.06.2014 № НП-30-26/7951), предоставляются рекомендации по тому, в каком порядке вносятся корректировки в отчет.

Как мы уже сказали, существует два допустимых метода для уточнения и внесения изменений в расчет. Выбор зависит от того, сколько после окончания отчетного периода прошло времени: если до первого числа 3-его календарного месяца, следующего за отчетным периодом – отчетность подается в виде уточненного расчета РСВ-1. После истечения этого срока – с указанием данных в разделе 4 и строке 120 с представлением отменяющих или корректирующих разделов 6

Может быть и так, что за выбранный ПФР срок, данные разносились по индивидуальным лицевым счетам застрахованных лиц в базе. Тогда после разнесения, счета должны быть предоставлены с изменениями в виде корректирующих или отменяющих сведений. В связи с этим различные управления ПФР могут по-разному относиться к этим рекомендациям, поэтому в зависимости от управления, последний срок для подачи скорректированного расчета может отличаться в меньшую или большую сторону.

То что, содержится в письме ПФР, относится к корректировке сведений, которые касаются лицевых счетов застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Те расчеты, у которых тип корректировки 1 или 3, принимаются в любое время после завершения отчетного периода и без разделов 6.

Отметим, о том, как заполнить данные в строках расчета при заполнении раздела 4 и строки 120 в письме не указывается. Поэтому в данном случае мы рекомендуем использовать порядок заполнения и правила проверки по РСВ-1.

Новые возможности версии 2.5.84

До новой версии 2.5.84, при необходимости изменения вносились в документы за прошлые периоды, при этом вручную формировались и заполнялись корректирующие формы не зависимо от способа подачи исправлений.

Новая версия позволяет регистрировать исправления в учете по страховым взносам и использовать эту информацию для автоматического формирования отчетности. Таким образом, доходы для исчислений взносов и сами исчисленные взносы можно регистрировать, указывая не только месяц, в течение которого они были начислены, но и месяц, ЗА который они начислены

Также в новой версии:

- Появился документ «Перерасчет страховых взносов», позволяющий выполнять перерасчеты взносов и регистрировать их в ткущем периоде за предыдущий. Таким образом, отпадает необходимость в том, чтобы вносить изменения в документы «Начисление страховых взносов» прошлых периодов «задним числом». Последний способ также может быть использован, но это может потребоваться том в том случае, когда еще есть возможность подать уточненный расчет. Проще говоря, в зависимости от ситуации и требований ПФР, можно самостоятельно выбрать способ, по которому будет автоматически формироваться корректирующая отчетность

- Появился новый документ «Акт проверки страховых взносов», через который можно проводить регистрацию доначисленных взносов по результатам выездной или камеральной проверки в текущем периоде за предыдущий. Эта информация также используется для автоматического формирования отчетности

- Внесение изменений в начисления за прошлые периоды с использованием инструментов исправлений, сторнирования и перерасчетов, распределение и регистрация взносов и доходов теперь выполняются автоматически с учетом периода, за который производятся перерасчеты. Благодаря этому снижается вероятность допуска «отрицательных» взносов в отчетности

- Внесение изменений периодических параметров, которые влияют на исчисление взносов (страховой статус, тариф и др.) можно выполнять с указанием настоящей даты регистрации этих изменений. Таким образом, при расчете страховых взносов изменения будут учитываться, начиная с этой даты

- В соответствии с зарегистрированными перерасчетами и актами в РСВ-1 теперь автоматически заполняются раздел 4 и строка 120, в том числе корректирующие формы раздела 6

Особенность работы

Из приведенных и рассмотренных выше примеров, мы можем выделить основные принципы работы программы:

- В разделы 2 и исходные формы раздела 6 заносятся те суммы отчетного периода, которые совпадают по месяцам начислений и получения доходов, а также по исправлениям текущего отчетного периода, которые были в течение него зарегистрированы. Распределение сведений осуществляется по «месячным» строкам, а конкретно по дате получения дохода (чтобы не получить отрицательные суммы)

- «Поздние» корректировки (например, в случаях, когда месяц начисления значится после окончания исправляемого отчетного периода), заносятся в раздел 4. При этом отбираются исправления, которые были зарегистрированы с начала года до конца текущего отчетного периода. Доходы при таких поздних исправлениях будут отражены только в корр. формах раздела 6 (или в документах перс. учета до 2014 г.). Распределение данных ведется по «месячным» строкам - по датам получения дохода

- Если присутствуют «поздние» исправления (по месяцу начисления), то можно сформировать корр. формы при формировании самого комплекта исходных данных. При этом в корр. формах в доходах и взносах будут отражены все суммы за отчетный период, у которых месяц начисления не превышает конца данного отчетного периода. Заполнения показателя доначисленных взносов с 2014 года выполняется по учетным данным, без анализа представленных ранее разделов 6

Также следует отметить такие особенности, как:

- В карточке учета по страховым взносам используются месяцы дат, в которые был получен доход

- Аналитические отчеты, например такие как анализ начисленных взносов и налогов, отражают доходы в двух разрезах: по месяцу получения дохода и по месяцу начисления. Те варианты, которые ориентированы на указание того, что потребуется перечислить в бюджет, отражают данные по месяцам начисления. А те варианты, которые ориентированы на анализ данных из РСВ-1, в качестве первой группировки используют месяц получения дохода, а в качестве второй – месяц его начисления

- Порядок заполнения отчета 4-ФСС остался без изменений

- Порядок исчисления взносов ФСС на страхование от НС и ПЗ также остался без изменений

- Прежним остался порядок работы с документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в нем по-прежнему регистрируют данные «месяц в месяц»

- Во время перехода на новую версию с предыдущей, происходит автоматическое заполнение новых видов дат вместе с периодом их регистрации в уже имеющиеся данные

Заполнение производственного календаря на 2015 год

По статье 112 ТК РФ, Правительством РФ переносятся выходные дни, которые приходятся на «январские» праздники (на 1-8 января) на любые рабочие дни в соответствующем году. Также могут быть перенесены и другие выходные, которые пришлись на нерабочие праздничные дни. В противном случае они будут «автоматически» перенесены на рабочие дни, которые следуют после праздничных.

Таким образом, в 2015 году в нерабочие праздничные попадают 4 выходных, два их которых «январские» (3 и 4 января), и остальные «весенние» (8 марта и 9 мая). В связи с этим, Правительство приняло Постановление от 27.08.2014 № 860, в соответствии с которым в 2015 году будут перенесены выходные:

- 3 января на пятницу 9 января

- 4 января на понедельник 4 мая

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

Если до перехода на новую версию, перенос выходных дней выполнялся вручную, например, все выходные переносились на следующие рабочие дни, то после обновления нужно будет сверить и отменить, при необходимости, неправильно перенесенные вручную дни. Для того, чтобы отменить перенос таких дней, нам нужно нажать правой кнопкой мыши на «ошибочный» день и затем выбрать пункт «Отменить перенос выходного дня»

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.

Читайте также: