Как подать заявление в пфр о переходе в нпф сбербанка

Заявление о переводе пенсионных накоплений - не позднее 1 декабря

Застрахованные лица, у которых формируются средства пенсионных накоплений, вправе передавать их страховщику по обязательному пенсионному страхованию для инвестирования на финансовом рынке. Страховщиком может быть Пенсионный фонд Российской Федерации (ПФР) и негосударственный пенсионный фонд (НПФ), являющийся участником системы гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. Выбранный страховщик обязан формировать, назначать и выплачивать накопительную пенсию застрахованному лицу.

Смена страховщика происходит при переходе из ПФР в НПФ и обратно, при переходе из одного НПФ в другой.

Смена страховщика не происходит, если гражданин формирующий пенсионные накопления в Пенсионном фонде России, принял решение о переводе пенсионных накоплений из одной управляющей компании в другую, включая государственную управляющую компанию, либо решил сменить инвестиционный портфель управляющей компании. В данном случае страховщиком застрахованного лица остается ПФР.

С вступлением в силу 1 января 2019 года Федерального закона от 29 июля 2018 года № 269-ФЗ изменился порядок подачи заявлений застрахованных лиц по формированию накопительной пенсии ( далее - заявление).

Если раньше заявление о смене страховщика по формированию накопительной пенсии принималось до 31 декабря текущего года, то теперь его можно подать не позднее 1 декабря.

При этом до 31 декабря можно отказаться от смены страховщика, если гражданин передумал и решил оставить пенсионные накопления у действующего страховщика, или решил заменить ранее выбранного страховщика на другой.

Законом установлены способы подачи в ПФР заявлений о переходе (досрочном переходе), уведомлений об отказе и от смены страховщика:

- лично либо через представителя, действующего на основании нотариально удостоверенной доверенности;

- в форме электронного документа через Единый портал государственных и муниципальных услуг ( ЕПГУ).

Через МФЦ до 31 декабря текущего года можно подать только три заявления:

- о выборе инвестиционного портфеля (управляющей компании) (далее - заявление о выборе УК);

- об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса (далее - заявление об отказе);

- об отзыве заявления об отказе от финансирования накопительной пенсии и направлении на финансирование страховой пенсии 6,0 процента индивидуальной части тарифа страхового взноса.

При переводе накоплений в НПФ в заявлении необходимо указать реквизиты договора об обязательном пенсионном страховании с этим фондом, а также контактную информацию для связи.

Если в течение года подано более одного заявления о переходе или досрочном переходе, то необходимо уведомить ПФР об отказе от предыдущего заявления о выборе страховщика, иначе в удовлетворении второго и последующих заявлений будет отказано.

Пользоваться правом на смену страховщика можно ежегодно ( досрочный переход). Однако, при смене фонда чаще, чем раз в пять лет, накопления переводятся без учета инвестиционного дохода с даты последней фиксации, а в случае отрицательного результата инвестирования – возможно уменьшение средств пенсионных накоплений. При подаче заявления о досрочном переходе к новому страховщику гражданин письменно уведомляется о сумме потери инвестиционного дохода.

Если страховщиком является Пенсионный фонд России, то смену управляющей компании или инвестиционного портфеля управляющей компании в другую, включая государственную управляющую компанию, можно производить ежегодно без потери инвестиционного дохода (не происходит смены страховщика).

Узнать, где формируются пенсионные накопления, можно на ЕПГУ и в Личном кабинете гражданина на сайте ПФР, запросив выписку из индивидуального лицевого счета.

Выбор страховщика – это личное решение каждого. Требовать перевода средств пенсионных накоплений в НПФ не имеют права ни работодатель, ни агентства по трудоустройству, ни коммерческие банки, ни агенты НПФ или других организаций.

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления . Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

- ВПенсионном фонде России(ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ) .

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. - В негосударственном пенсионном фонде (НПФ) , который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи , когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно .

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг .

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг .

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России . Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР . В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты . По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный , то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря . Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается «периодом охлаждения» — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг .

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

- Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря .

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

- Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

- До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг . Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Многих интересует, можно ли увеличить пенсию, и как сделать пенсионные выплаты больше. На помощь тут придет возможность получать негосударственную пенсию. Все просто: достаточно заключить договор и заполнить и подать в НПФ Сбербанк заявление на перевод накопительной части пенсии.

Как подать заявление о переходе в НПФ Сбербанк

Обратившись с заявлением в НПФ Сбербанка, можно выбрать индивидуальный план, частоту и суммы переводов. Можно вернуть 13% вложений, оформив социальный налоговый вычет, а это сумма до 15600 рублей в год.

Следует помнить, что с 2017 года возможно переводить средства из фонда в фонд один раз в пять лет. Учитывая это, важно выбрать надежный НПФ, который будет соответствовать требованиям вкладчиков.

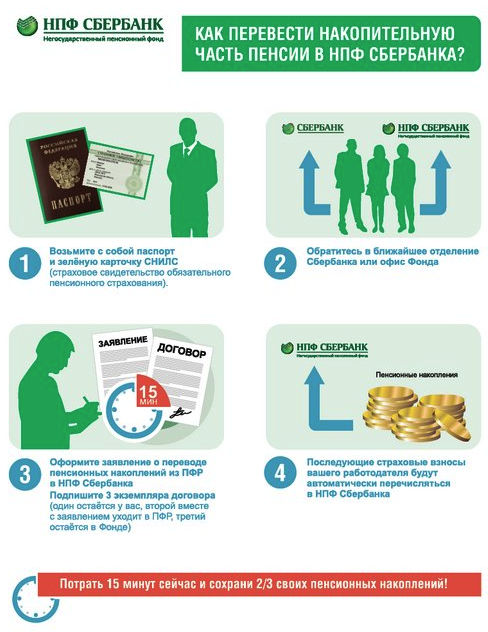

Для того, чтобы осуществить переход в НПФ Сбербанка потребуется обратиться в ближайшее отделение Сбербанка или самого негосударственного пенсионного фонда и на месте проконсультироваться со специалистом, заполнить образец заявления НПФ Сбербанка и заключить договор. Подавая заявление, при себе нужно иметь паспорт и СНИЛС.

Можно самостоятельно заполнить бланк, воспользовавшись образцом заявления о переходе в НПФ Сбербанка.doc, и прийти уже с заполненным заявлением о переходе в НПФ Сбербанка.

Обратитесь в ближайшее отделение Сбербанка для подачи заявления и заключения договора на перевод накопительной части пенсии в НПФ Сбербанк

Можно ли назначить наследников пенсионных накоплений

В момент заключения договора об ОПС, есть возможность внести в него своих наследников, если это не было сделано, то до начала выплат пенсии можно написать заявление о назначении новых правопреемников или изменить список уже существующих. После остается заверить его у нотариуса и направить заявление в НПФ Сбербанка. Если заявление не было подано, то после смерти вкладчика средства унаследуют родственники в порядке очереди, установленной законодательством РФ.

Завещание на пенсионные накопления оформлять не нужно.

Порядок наследования и получение выплаты

Правопреемники могут обратиться с установленным заявлением в НПФ Сбербанка для получения пенсионных накоплений в полном объеме или их части, если выплата пенсии застрахованному лицу уже производилась. Сделать это нужно в течение полугода со дня смерти застрахованного лица, иначе свое право на получение накоплений придется доказывать в суде.

Накопления делятся между преемниками исходя из доли, которая была указана в заявлении, если заявление не подавали или не указана информация о доле, то она распределяется между наследниками, заявившими о себе.

Образец заявления правопреемника в НПФ Сбербанк

Для получения правопреемниками пенсионных накоплений потребуется обратиться в НПФ Сбербанк лично, либо подготовить требуемые документы и заявление, заполненное по образцу, заверить их у нотариуса и отправить почтой.

Подать заявление правопреемника, заполненное по образцу, можно лично в отделении НПФ Сбербанка, либо направить почтой

В перечень необходимых документов входят:

- заявление.doc;

- паспорт правопреемника;

- документ, подтверждающий родственную связь с умершим;

- свидетельство о смерти;

- СНИЛС умершего.

Фонд обязан рассмотреть заявление не позднее 7 месяцев со дня смерти застрахованного лица и отправить решение о предоставление выплаты или отказе в ней в течение 5 дней после этого. Выплата будет произведена не позднее 20-го числа месяца, следующего за тем, когда НПФ Сбербанка принял решение.

Заключение

Решив перевести свои пенсионные накопления, достаточно обратиться с заявлением о переходе в НПФ Сбербанка. Это увеличит будущую пенсию, позволит вернуть часть вложений и выбрать удобный план, подходящий конкретному человеку. Более того, сразу вписав наследников на стадии оформления, можно упростить получение накоплений родственниками в будущем.

Новый 2019 год начался для россиян с изменений в пенсионной системе государства. Кроме повышения возраста и более позднего выхода на «заслуженный отдых», указом Президента с 1-го января был введен новый порядок смены НПФ. Данная система помогает избежать рисков, связанных с потерей инвестиционного дохода, и позволяет управлять накопленной частью будущей пенсии, не выходя из дома.

Все необходимые операции могут совершаться из личного кабинета портала госуслуг. Если вам необходимо перейти из НПФ обратно в ПФР, можете ознакомиться с материалом, которым мы подготовили.

Зачем менять НПФ: нюансы смены НПФ, преимущества и недостатки перехода

Менять сторону договорных обязательств актуально тогда, когда фонд не выполняет темпы роста по показателям доходности. Некоторые организации намеренно «уходят в тень», а клиент теряет деньги. Данное обстоятельство не устраивает будущего пенсионера.

Смена НПФ в этой ситуации – трудоемкое занятие. С 2015 года резидентам РФ разрешается проводить процедуру по обычной схеме – раз в 5 лет — или в виде досрочного расторжения договора:

- Первый способ предполагает смену страхователя без особых потерь.

- Второй метод всегда считался рискованным, поскольку организации-доверители не считали свои долгом уведомлять о суммах убытков в инвестиционном доходе. По итогу расходы россиян превысили за несколько лет 80 миллиардов рублей.

Процедура перехода из одного НПФ в другой

Теперь организации-страхователи обязаны сообщать обо всех рисках. Средства накопительной части пенсии не будут потеряны благодаря чёткому планированию действий заявителя.

Для переоформления договора необходимо:

- Выбрать из числа НПФ достойного учредителя. Минимальные требования: наличие лицензии, наличие сведений о регистрации правил страхования от Центробанка России, информация об участии в системе защиты прав застрахованных лиц.

- Обратиться по адресу нового негосударственного пенсионного фонда с паспортом и СНИЛС. Здесь по месту заключается договор о размещении пенсионных накоплений.

- В территориальном отделе ПФ РФ подать уведомление о смене организации-посредника.

- ПФ РФ переадресует письмо заявителя предыдущему негосударственному фонду.

- Дождаться трех сообщений: от старого, нового НПФ и ПФ РФ.

- Бывшая сторона договорных обязательств обязана предоставить своему клиенту полную выписку по счету с потерями и доходами.

- Новый страхователь уведомляет о полученных суммах, ежегодно отправляет справки о начислениях, в том числе в инвестиционной части.

«Фишка» новой системы – информирование любого гражданина. В случае возможных убытков клиент вправе изменить свое решение о переходе. Для этого он составляет уведомление об отказе от смены страховщика. Данный документ принимается во внимание ровно 11 месяцев, строго до 1 декабря текущего года.

Другое достоинство нового порядка – использование электронных способов связи с подведомственными учреждениями. Уведомления, заявления принимаются разными способами:

- Через МФЦ.

- Через посредника с нотариальной доверенностью.

- Посредством использования личного кабинета застрахованного лица ПФ РФ, который работает «в связке» с порталом госуслуг.

Прежде чем сформировать электронное заявление, необходимо произвести регистрацию личного кабинета. Дальнейшая работа производится во вкладке «Пенсия, пособия, льготы». Там же отслеживается процесс рассмотрения заявки. В истории сообщений можно просмотреть все переписку с подведомственным органом.

Критерии выбора нового НПФ

Смена НПФ — привилегия тех, кто четко отслеживает экономическую ситуацию в стране. Новая организация выбирается по следующим параметрам:

Заявление в новый НПФ, необходимые документы

Для формирования сообщения о смене организации необходимо указать в заявлении ЕПГУ:

- ФИО застрахованного лица.

- Паспортные данные.

- Номер СНИЛС.

- Дату составления заявки.

- Электронную подпись.

Рассмотрение заявки. Получение уведомления

Согласно административному регламенту заявление регистрируется в день обращения. Однако принятие решения об удовлетворении заявки переносится на долгий срок: до 1 марта следующего года.

Как сменить НПФ и не потерять доход?

Для этого нужно выбрать обычный способ перехода от одного страхователя к другому.

Как отказаться от работы с фондом?

В этом случае следует уведомить только нового партнера и государственного представителя ПФ в регионе.

Заключение

Отрицательный инвестиционный результат – это реалии нашего времени. Чтобы избежать убытков, возможных при смене НПФ, необходимо аккуратно изучать выписки от страхователей. При необходимости клиенту стоит отложить переход до следующего пятилетнего периода. Инвестируйте без потерь!

Граждане имеют возможность распоряжаться своими пенсионными средствами. В том числе, перевести в негосударственные пенсионные фонды. В настоящее время на рынке подобных компаний, предоставляющих такие услуги. Прежде чем вложить средства, нужно оценить деятельность организации.

Перевести или нет накопительную пенсию в НПФ Сбербанк

Бесплатно по России

Перед тем, как вы соберетесь осуществить перевод накопительной части пенсии в НПФ Сбербанка, потребуется узнать, что собой представляет компания, ознакомиться с отзывами о деятельности. Немаловажным моментом выступает величина инвестиционного дохода, который может принести перевод пенсии в НПФ.

Пенсионный фонд Сбербанка рассматривается как дочерняя компания Сбербанка России. Несмотря на то, что все акции НПФ принадлежат банковской организации, сам банк не берет на себя ответственность за деятельность фонда. Основание компании произошло в 1995 году. Однако, получение лицензии представителями фонда произошло только в 2009 году.

НПФ предоставляет населению такой перечень услуг:

- формирование и инвестирование накопленных денег;

- оплата пенсий;

- реализация начислений дополнительного типа согласно применяемых программ;

- оформление плана в индивидуальном порядке для того, чтобы регулировать величину взносов, направленных на повышение размера будущей пенсии.

Для понимания необходимости перевода денег в данную компанию, потребуется изучить статистику. Это касается уровня инвестиционного дохода. К примеру, в 2017 году указанный показатель равнялся в отношении обязательного страхования пенсии – 8,4%. Это относится к средствам, которые накоплены до 2014 года.

Плюсы и минусы

Гражданину требуется решать о переводе накопительной пенсии в НПФ после тщательного изучения деятельности компании. По этой причине нужно узнать, какие положительные и отрицательные стороны деятельности есть у фонда.

К числу плюсов данной организации отнесено:

- у граждан в любое время есть информация о вложенных средствах;

- есть возможность отслеживать состояние счета в режиме онлайн, для этого воспользоваться человек может личным кабинетом или мобильным приложением;

- быстрота оформления контракта;

- подтвержденная надежность фонда, так как все финансы являются застрахованными. Это говорит о том, что при завершении деятельности организации пенсионер получит средства от страховой компании;

- есть возможность выбора способа для получения финансов;

- обслуживание на безвозмездной основе.

Кроме того, средства находятся под защитой от третьих лиц. Если произошел развод, указанные финансы не подлежат делению между гражданами. В ситуации, когда человек не доживает до выхода на пенсию, деньги передаются правопреемникам, а не государственным органам.

Также есть право на досрочный вывод средств.

К числу основных минусов можно отнести:

- нестабильность дохода;

- задержки выплат.

Стоит учитывать, что деятельность любой организации имеет как положительные, так и отрицательные оценки. Говоря о минусах, граждане отмечают, что сотрудники четко предоставляют информацию о том, каким образом перевести средства в НПФ, при этом вопрос о выводе денег остается непотным.

Программы фонда и тарифы

До начала 2014 года на руководство компаний была возложена обязанность относительно перевода 22% от заработка в ПФР. При этом, только 6% из этой суммы предназначались на накопление пенсии. Граждане получали возможность распоряжаться данными средствами самостоятельно.

Остальные финансы направлялись на формирование страховых выплат. Они располагались в пенсионном органе или выплачивались тем, кто достиг пенсионного возраста. В настоящее время будущим пенсионерам предоставлена возможность относительно выбора направлений накоплений средств для пенсии. Это связано с тем, что после 2014 года все 22% предназначены в ПФР.

Человек имеет право перевести средства в негосударственные компании, которые накапливают финансы и в последующем обеспечивают пенсионера.

Кроме того, учитывается, чтобы гражданин достиг совершеннолетнего возраста и не утратил дееспособность. Важным моментом выступает то, что лица старше указанного возраста, не имеют права выступать вкладчиками средств. Это говорит о том, что все финансы расположены в ПФР.

До недавнего времени Сбербанк предлагал гражданам использовать такие программы:

- универсальная – предусматривались нерегулярные перечисления и плавающий график;

- гарантированная – устанавливался индивидуальный порядок внесения средств, на что влияли финансовые возможности гражданина;

- комплексная – человек при первом посещении организации переводил средства и сформирован индивидуальный план формирования пенсии.

В настоящее время применяется только первая программа. Установлена минимальная сумма первоначального взноса, она составляет 1500 рублей. При этом, следующие поступления не должны быть менее 500 рублей. Переводить финансы человек может любым удобным для него способом.

К примеру, при использовании карточки банка, воспользовавшись официальным порталом НПФ или мобильным приложением. Также можно обратиться к сервису Сбербанк Онлайн или в отделение Сб.

Какие документы нужно подготовить

Чтобы перевести финансы в рассматриваемую компанию гражданину потребуется использовать такие документы, как СНИЛС и удостоверение личности. Важным моментом выступает то, что сведения в указанных актах должны быть идентичными. Проблемы возникают, если во внесенных записях есть отличия.

Предусматривается три основные шага, которые нужно пройти для оформления:

- формирование заявление и передача актов в отделение НПФ;

- оформление соглашения;

- ожидание решения и перевод денег.

Важно отметить, что переводы досрочного типа производятся сразу после того, как произведена регистрация. В отношении срочных переводов можно отметить, что такой момент связывается с окончанием действия договора с прошлым фондом.

К примеру, если заявка подана в конце года, средства переводятся спустя 3 месяца.

Инструкция по переводу

Процесс перевода средств в рассматриваемую компанию не представляет сложности, как кажется. Отнимает данная процедура порядка получаса. Гражданину потребуется внести данные в анкету и подать заявление в отделение фонда. Вариант заявления можно выбрать на официальном портале компании.

Также заявка может быть отправлена при использовании:

- портала Госуслуг;

- ПФР;

- официального сайта СБ;

- через многофункциональные центры.

В первом случае устанавливается обязательное требование. Оно заключается в наличии у гражданина подписи в электронном формате. Кроме того, человек может направить заявку в ПФР о переводе средств при использовании услуг почты. Тогда бумагу следует предварительно заверить в нотариальной конторе.

Средства на пенсию можно хранить в любой организации. Предварительно нужно изучить положительные и отрицательные стороны деятельность выбранного НПФ.

Полезное видео

Предлагаем посмотреть видео-сюжет об особенностях данного НПФ:

Ввиду того, что сегодня все граждане России имеют право самостоятельно выбирать негосударственный пенсионный фонд, то нередки случаи их перехода – один из наиболее актуальных вопросов в таком случае: как перейти в НПФ Сбербанка из другого НПФ. Потому следует рассмотреть не только данную процедуру, но и наиболее тесно связанные с ней моменты.

Переход из НПФ в НПФ Сбербанк

НПФ Сбербанка является одним из лидирующих на рынке и предлагает своим клиентам выгодные условия накоплений. К тому же компания отличается своей надежностью и безопасностью, что позволит надежно сохранить собственные сберегательные счета. Именно из-за этих причин множество российских граждан стремятся перевестись в фонд данной компании.

Для совершения этой процедуры потребуется обратиться непосредственно в НПФ Сбербанка, где при наличии с собой паспорта и СНИЛС заполнить заявление о переходе. Затем необходимо отправиться в ПФР и зарегистрировать составленный договор для получения кода.

После этого нужно позвонить на горячую линию, пройти процедуру телефонной регистрации и сообщить оператору полученный в Пенсионном Фонде России код. Теперь договор считается действительным и вступает в силу.

На заметку. Следует также отметить, что Сбербанк предлагает клиентам даже без перехода в его фонд воспользоваться некоторыми услугами. Например, самостоятельно совершать добровольные взносы для накопления пенсионного счета.

Но необходимо заметить, что такой способ все же менее эффективен, чем полноценный переход в НПФ (даже при равных суммах отчислений).

Процедура перевода накопительной части пенсии в новый фонд в 2018 году

Чтобы перевести имеющиеся на накопительном счете средства в новый негосударственный пенсионный фонд, необходимо выполнить следующие шаги:

- Определиться с новым НПФ. При это лучше всего узнать максимум информации о нем и предлагаемых им условий (все необходимые данные можно найти на официальном сайте ПФР).

- Заполнить бланк перехода в новый фонд (различают два типа: срочный и досрочный – в первом случае средства перейдут по окончании срока действия договора с предыдущей организацией, во втором процедура произойдет сразу после ее регистрации).

- Подать заявление в действующем фонде на перевод средств в новую компанию. В этом случае есть два варианта развития событий: если клиент успевает подать эту заявку до 1 марта текущего года, то накопления успеют перейти на счет в новый НПФ в апреле того же года; в противном случает ему потребуется закончить процедуру подачи документации до 31 декабря текущего года, чтобы средства были переведены в начале следующего года.

- Процесс рассмотрения поданного заявления. В данном случае возможны два варианта развития событий: положительное или отрицательное решение. От него зависит дальнейшее внесение в реестр и перевод накопленной суммы на новый счет.

Переход организации в другой НПФ

Организации, как и физические лица, так же обладают накопительными счетами, которые в идеале должны приносить доход. Но не каждое руководство понимает важность правильного процесса перехода своей компании в новый НПФ. Неверно проведенная процедура не только сулит потерю прибыли, но из-за этого можно понести дополнительные убытки.

Важно! Лучше всего переводить организацию не ранее пяти лет действия ее существующего договора с НПФ, а делать это в конце отчетного года, чтобы сохранить за собой всю прибыль.

Преимущества и недостатки перехода из одного фонда в другой

Само собой, смена фонда влечет за собой как преимущества, так и недостатки.

Из положительных сторон выделяется:

- возможность повышения доходности счета;

- получение дополнительных услуг от нового фонда;

- непосредственное влияние на формирование собственной страховой пенсии;

- защита процесса законодательством – отсутствие вероятности пропажи денежных средств.

К отрицательным сторонам относятся:

- возможность потерять доход при неправильном (и/или несвоевременном) переходе в новый НПФ;

- отсутствие возможности повлиять на решение фонда об одобрении или отказе перехода.

На заметку. Таким образом, преимущества смены фонда весьма весомее, но только в случае правильно совершенной процедуры.

Стоит ли переводить пенсионные накопления в НПФ Сбербанк в 2018 году

Согласно аналитическим данным, доходность накоплений клиентов НПФ Сбербанка к концу 2018-го года вырастет на 0,5%, по сравнению с аналогичным периодом 2017-го.

Потому переводить свои средства вкладчикам в этом году довольно выгодно. Но важно не потерять доходность от предыдущего фонда. Во избежание этого уточните все моменты, связанные с получением прибыли в старой организации.

На сегодняшний день существует 2 вида пенсионных отчислений: страховые и накопительные. Первый вид представляет собой финансовую помощь, гарантируемую пенсионерам государством. Что касается второго вида, то он формируется за счёт отчислений из заработной платы, а значит, является собственностью граждан. При наличии определённых оснований пенсионные накопления возвращаются владельцу. О том, какие документы понадобятся для получения средств, и куда их подавать, расскажем далее.

Ключевые условия для получения пенсионных накоплений

Функционирование НПФ «Сбербанк» чётко регламентируется законодательными актами. На их основании накопительная пенсия должна быть выплачена заявителю, при условии, что у него имеются основания, предусмотренные законом. В частности, речь идёт о:

- Достижение пенсионного возраста;

- Досрочный выход на пенсию;

- Получение финансовой помощи от государства.

Следует понимать, что наличие любого из перечисленных оснований необходимо подтвердить документально. Помимо всего прочего, необходимо предельно внимательно отнестись к подготовке и заполнению всех бумаг. В противном случае, решение вопроса может затянуться на долгий срок, так как получатель будет вынужден повторно собирать и подавать документы.

Куда подать документы для получения пенсионных накоплений?

Для получения накопительной пенсии заявителю нужно обратиться в одно из отделений Сбербанка, нанести визит в главный офис данной организации или направить обращение дистанционно. Последний вариант предусматривает отправку документов через почтовое отделение. В этом случае рекомендуется сразу позаботиться о получении уведомления о доставке.

Существенно ускорить процедуру позволит нотариальное заверение всех копий. Такой подход сможет гарантировать достоверность документов и избежать лишних хлопот в дальнейшем. Что касается бланка заявления, то его можно скачать на официальном сайте НПФ «Сбербанк».

Перечень документов, необходимых для получения накопительной пенсии

Как уже упоминалось ранее, оперативность получения пенсионных накоплений во многом зависит от правильной подготовки документов. Перечень бумаг, которые нужно приложить к заявлению, включает:

- Паспорт гражданина РФ;

- СНИЛС;

- Пенсионная справка;

- Реквизиты банка, в котором у заявителя открыт счёт и номер самого счёта;

- Справка из пенсионного фонда, подтверждающая наличие у гражданина страхового стажа, требуемого для подачи заявки.

Все перечисленные документы можно лично отнести в Сбербанк, отправить их по почте или прикрепить к электронному письму. При личном визите необходимо иметь при себе копии и оригиналы бумаг. Если документы отправляются дистанционно, то оригиналы прикладывать не нужно, достаточно сделать копии и заверить их у нотариуса.

В случаях, когда в роли заявителя выступает правопреемник владельца накоплений, то комплект бумаг нужно дополнить свидетельством о смерти. Что касается способа получения денежных средств, то накопительная пенсия может перечисляться на расчётный счёт, доставляться на дом или выдаваться на почте.

Варианты вывода накоплений

Законодательство предусматривает несколько вариантов вывода накопительной пенсии. Каждый из них имеет свои особенности и требует соблюдения ряда условий. Так, денежные средства можно получить тремя методами:

- Единовременная. Главным условием является сумма накоплений. Она не должна превышать 5% от ежемесячной пенсии;

- Срочная. Выплачивается равными частями в течение 10 лет и более. Формируется из личных взносов, материнского капитала, инвестиционного дохода, отчислений из заработной платы;

- Стандартная. Ключевым условием, как и в первом случае, является сумма накоплений. В данном случае, она должна превышать 5% от пенсии, выплачиваемой ежемесячно. Фактически суммы прибавляются к основной пенсии и выплачиваются в течение всей жизни.

На сегодняшний день возрастные ограничения, установленные для выхода на пенсию, составляют 60 лет для мужчин и 55 лет для женщин.

Читайте также: