Как прописать в приказе суммированный учет рабочего времени

Опубликовано: 09.07.2026

Составление приказа о суммированном учете рабочего времени происходит тогда, когда на предприятии периодом учета времени, проведенного работниками на рабочем месте, является не один день, а более длительный период.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В каких случаях применяется суммированный учет

Но в некоторых случаях продолжительность рабочего дня определяется индивидуально, в зависимости от самых разных факторов: загруженности предприятия, особенностей условий труда работника и т.п.

При таком гибком графике, когда устанавливать точную длительность смены нецелесообразно, руководство принимает решение о суммированном учете рабочего времени.

Кому можно назначать суммированную меру учета

Суммированный учет может быть назначен как какому-то конкретному работнику предприятия, так и группе сотрудников, структурному подразделению или компании в целом. Решение руководство принимает, опираясь на возможности и потребности организации.

Важное условие лишь одно – общее количество времени, проведенного сотрудниками на работе, не должно превышать или быть ниже обычной, установленной в законе продолжительности рабочего времени, т.е. переработка или недоработка недопустимы.

Следует отметить, что вводить суммирование без согласия работника нельзя. Для того, чтобы все было выполнено по закону, с сотрудником, в отношении которого будет проводиться такой учет, нужно заключить дополнительное соглашение к трудовому договору (если, конечно, в нем не было такого пункта изначально).

Для введения суммированного учета в организации издается соответствующий приказ.

Кто формирует документ

Приказ о суммированном учете рабочего времени пишется от лица руководителя предприятия любым его подчиненным, уполномоченным на составление распорядительной документации. Обычно это начальник или специалист отдела кадров, секретарь, юрисконсульт и т.п.

Важно, чтобы после составления приказ передавался на визирование директору фирмы – без его личной подписи он не будет являться действительным и в случае чего его легко можно будет оспорить в суде или при помощи инспекции по труду.

Как обосновать

Абсолютно все приказы, выпускаемые в компании должны иметь под собой какую-то почву, т.е. основание и обоснование. В данном случае в качестве основания можно сослаться на 104 статью Трудового кодекса РФ, отметив ее отдельным пунктом, а в качестве обоснования указать причину, по которой руководство приняло решение ввести суммированный учет.

Важные моменты при составлении приказа

На текущий момент нет стандартного, единого для всех образца данного приказа, так что работодатели могут писать его так, как они его себе представляют. Также может быть использован шаблон, утвержденный внутри фирмы.

Документ должен содержать ряд определенных данных:

- дата, номер, место создания;

- полное наименование предприятия;

- сама суть распоряжения, т.е. информация о периоде суммированного учета;

- перечислить кого именно будет касаться эта мера;

- указать основание для его написания и обоснование (причину составления);

- назначить ответственных за исполнение приказа работников (указать их должности и ФИО).

В тех случаях, когда к документу прикладываются какие-то дополнительные бумаги, то их тоже нужно отметить. При необходимости в бланк можно включить и иные сведения.

Главные нюансы оформления

Оформление документа, равно как и его информативная часть, полностью отдается на усмотрение директора предприятия. Допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке организации, в печатном виде или от руки (шариковой ручкой синего, фиолетового или черного цвета, но ни в коем случае не карандашом).

Следить нужно только за тем, чтобы приказ был завизирован подлинной подписью руководителя организации или лица, уполномоченного на удостоверение таких бумаг (при этом использование факсимильных подписей, т.е. отпечатанный каким-либо способом, недопустимо).

Кроме этого, с приказом должны быть ознакомлены работники, ответственные за его исполнение и те, в отношении кого он написан – их подписи свидетельствуют о том, что они ознакомлены с распоряжением.

Строгой необходимости проштамповывать бланк приказа печатью на сегодняшний день нет: штемпельные изделия могут использоваться только тогда, когда данное правило прописано в локальных нормативно-правовых актах организации. В общем порядке, относимом, в том числе и к юридическим лицам, печати и штампы к применению уже необязательны.

Приказ обычно пишется в одном оригинальном экземпляре, но при определенной надобности могут быть сделаны и его дополнительные копии (например, для кадровика и бухгалтера).

После выпуска приказа

После того, как приказ будет издан и все упомянутые в нем работники с ним ознакомятся, на основании него начинается новый суммированный учет рабочего времени.

На весь период действия приказ должен быть подшит с остальной распорядительной документацией в отдельную папку, которую необходимо держать в месте с ограниченным доступом. После того, как актуальность документа пройдет, его следует отдать в архив организации, где он должен храниться период, установленный по закону (но не меньше трех лет) или срок, прописанный во внутренних актах компании.

Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаях

- Суммированный учет рабочего времени вводят, когда по условиям производства, работы при выполнении отдельных видов работ не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (ст. 104 ТК РФ). Работники, занятые на работах с вредными или опасными условиями труда, — не исключение. Правило касается организаций и индивидуальных предпринимателей.

Суммированный учет рабочего времени надо вводить, если:

- работа круглосуточная;

- в организации применяется междусменный режим работы;

- есть работники, котором установлено гибкое рабочее время;

- при вахтовом методе работы — в этом случае введение суммированного учета обязательно.

Суммированный учет вводят в целом по организации или для определенных категорий работников. Например, проводникам, продавцам, охранникам и др.

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти:

- Пример: водителям автомобилей устанавливают суммированный учет с учетным периодом в месяц, если им невозможно соблюдать нормы ежедневной (еженедельной) продолжительности рабочего времени ( п. 8 Приказа Минтранса России от 20.08.2004 № 15) .

Правило 2. Надо установить учетный период

Допускается вводить суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — трех месяцев.

В общем случае учетный период может быть один месяц, два месяца, три месяца и т.д. То есть минимальный учетный период составляет один месяц, максимальный — один год.

Какой учетный период наиболее оптимальный?

Совет: составьте график сменности (см. правило 5) на более длительный период, например на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Этот период целесообразно принять за учетный.

- Продолжительность учетного периода утверждает руководитель организации.

Если в компании вредные или опасные условия труда.

Если речь идет о работниках, которые заняты на работах с вредными или опасными условиями труда, учетный период не может превышать трех месяцев. Его можно увеличить до года из-за сезонных или технологических причин. Условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

В конце статьи есть шпаргалка

Почему при ведении суммированного учета рабочего времени целесообразно устанавливать не оклад, а часовые тарифные ставки?

«Расчеты с персоналом по оплате труда» — программа повышения квалификации по профстандарту «Бухгалтер» (код А, В):

- Дистанционное обучения для бухгалтера и кадровика.

- Удостоверение о повышении квалификации установленного образца, 146 ак. часов.

- Актуализируйте знания: расчет зарплаты, все виды компенсационных и стимулирующих выплат, в том числе сверхурочные, работа в выходной день, ночные, премии, командировки, больничные, иные пособия.

- Учиться можно через мобильное приложение Контур.Школа.

- Ответы экспертов Контур.Школы на ваши вопросы.

Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часов

Это правило является одним из самых важных при суммированном учете рабочего времени.

Из ст. 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени:

- Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ).

- Другую продолжительность рабочего времени в неделю можно установить отдельным категориям работников. Пример: работникам, занятым на работах с вредными и опасными условиями труда, — 36 часов в неделю.

За несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Разрабатывая график работы при суммированном учете, учитывайте ограничения, приведенные в ст. 91 ТК РФ.

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

- При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

- Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т.д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Пример

В ООО «Прогресс» работает Алексей Сушкин. Ему установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда. Продолжительность рабочей недели для Алексея не может составлять более 36 часов в неделю.

Определим норму рабочего времени в июле, если с 1 по 10 июля работник был в отпуске:

-

Определяем норму часов на июль с учетом времени, когда работник был в отпуске. Норма рабочего времени конкретного месяца рассчитывается так: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней. Правила утверждены Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 4. Правильно оформляйте процедуру

Суммированный учет вводится приказом руководителя и фиксируется в правилах внутреннего трудового распорядка. Если в организации есть профсоюз, то важно его мнение о данном режиме рабочего времени.

- Работников надо обязательно ознакомить с приказом о введении суммированного учета.

Правило 5. График работ должен быть обязательно

Работники должны знать свой график работы, поэтому наличие такого документа как график работ обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности — разные понятия.

- Сменная работа — это работа в две, три или четыре смены — вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ). При сменной работе каждая группа работников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

- Графики сменности, как правило, являются приложением к коллективному договору. Графики сменности доводятся до сведения работников не позднее, чем за один месяц до введения их в действие. То есть если в организации составляется график сменности на июль 2021 года, то не позднее 31 июля 2021 года работников необходимо с этим графиком ознакомить.

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует этот порядок установить.

При составлении графика сменности следует помнить, что работа в течение двух смен подряд запрещается.

В статье 104 Трудового кодекса РФ установлено, что суммированный учет рабочего времени вводят на тех производствах, где условия не позволяют соблюдать норму ежедневной или еженедельной продолжительности рабочего времени, и что продолжительность рабочего времени за учетный период (не более одного года) не должна превышать нормального числа рабочих часов.

Порядок введения суммированного учета рабочего времени

Если стороны не достигнут согласия, возникшие разногласия оформляются протоколом, после чего работодатель имеет право принять локальный нормативный акт. В свою очередь, выборный орган первичной профсоюзной организации вправе обжаловать текст утвержденных работодателем правил в соответствующей государственной инспекции труда или в суде.

Если первичная профсоюзная организация отсутствует либо объединяет менее половины работников, на общем собрании (конференции) работники могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

График работ

Ведение учета рабочего времени

Ответственность за несоблюдение требований законодательства

Рассмотрим конкретные вопросы, нередко возникающие на практике.

- В каком размере подлежит оплате труд работника, если по условиям суммированного учета рабочего времени его рабочая смена приходится на праздничный день?

- В каком порядке подлежит оплате труд работника, привлеченного работодателем к сверхурочной работе в ночное время?

- Возможно ли осуществить перенос фактически отработанных часов, превышающих установленный лимит в одном учетном периоде, при условии соблюдения этого лимита в следующем учетном периоде?

Таким образом, при суммированном учете рабочего времени количество рабочих часов в течение одного дня или одной недели может превышать допустимую норму, однако такое превышение компенсируется за счет уменьшения количества рабочих часов в течение других дней или недель в пределах учетного периода. Следовательно, нормальная продолжительность рабочего времени при таком режиме соблюдается путем перераспределения рабочих часов в пределах соответствующего учетного периода.

На основании п. 1 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни», утвержденного Постановлением Госкомтруда СССР и Президиума ВЦСПС от 8 августа 1966 г. № 465/П-21 (далее — Разъяснение № 13/П-21), при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Это, однако, не означает, что оплата за эти дни должна производиться в обычном размере, поскольку норма ст. 153 ТК РФ устанавливает, что работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере [3] .

Указанная позиция поддерживается в судебной практике: работа в праздничные дни, перечень которых установлен ст. 112 ТК РФ, независимо от графика сменности, утвержденного организацией, должна быть оплачена работодателем в повышенном размере по правилам, предусмотренным ст. 153 ТК РФ (см., например, Апелляционное определение Забайкальского краевого суда от 11 июня 2013 г. по делу № 33-1976-2013).

При этом сумма повышенной оплаты работы в праздничные дни должна быть начислена работнику не по итогам учетного периода, а в конце месяца, в котором были отработаны часы в праздник.

Таким образом, с учетом приведенной судебной практики, а также во избежание возможных конфликтов между работниками и работодателем в будущем полагаем, что наиболее корректным с точки зрения соблюдения требований законодательства и безопасным с точки зрения исключения возможных судебных споров вариантом является оплата времени работы в праздничные дни в двойном размере. Оплате в таких размерах подлежат только те часы, которые фактически были отработаны в праздничный день (с 0:00 до 24:00 часов). Часть смены, приходящаяся на следующие сутки, должна быть оплачена в обычном порядке.

Вместе с тем необходимо учитывать, что в соответствии с п. 4 Разъяснения № 13/П-21 при подсчете сверхурочных часов работа в праздничные дни, выполненная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. В Решении Верховного Суда РФ от 30 ноября 2005 г. № ГКПИ05-1341 обозначена следующая позиция: поскольку правовая природа сверхурочной работы и работы в нерабочие праздничные дни едина, оплата в повышенном размере одновременно на основании ст. 152 и 153 ТК РФ признана судом необоснованной и чрезмерной.

2. В соответствии со ст. 99 ТК РФ сверхурочная работа — работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период. Порядок привлечения к сверхурочной работе также предусмотрен ст. 99 ТК РФ, согласно которой продолжительность сверхурочной работы не должна превышать четырех рабочих часов в течение двух дней подряд и 120 часов в год. При этом сверхурочная работа должна быть оплачена в повышенном размере независимо от того, соблюден ли порядок привлечения к сверхурочным работам (см. письмо Минфина России от 23 мая 2013 г. № 03-03-06/1/18410).

Оплата сверхурочной работы производится в соответствии с положениями ст. 152 ТК РФ, которой определен минимальный размер оплаты труда для сверхурочной работы. Согласно данной статье сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Также конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Однако замена повышенной оплаты за сверхурочную работу дополнительными выходными возможна только в пределах учетного периода.

Подсчет часов переработки при суммированном учете рабочего времени ведется после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363).

Согласно ст. 96 ТК РФ ночным временем является период с 22:00 до 6:00 часов. Так, каждый час работы в ночное время оплачивается работодателем в увеличенном размере (ст. 154 ТК РФ). Постановлением Правительства РФ от 22 июля 2008 г. № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» установлен минимальный размер надбавки за работу в ночное время, составляющий 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

В соответствии со ст. 149 ТК РФ при выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Трудовой кодекс РФ не содержит указания на возможность замены одного вида доплаты другим. Иными словами, в условиях отсутствия нормативного указания подлежат применению оба эти вида доплаты за труд в условиях, отклоняющихся от нормальных, а именно доплата за сверхурочную работу и доплата за работу в ночное время. Анализ судебной практики не выявил судебных постановлений, аналогичных приведенному ранее решению ВС РФ.

Изложенное позволяет говорить о том, что доплаты за каждое из отклоняющихся условий производятся отдельно и не исключают друг друга. Иначе говоря, если часы работы отработаны сверхурочно и при этом приходятся на ночное время, они должны быть оплачены по правилам и ночных, и сверхурочных работ.

Тем не менее нормой ст. 152 ТК РФ не конкретизировано, от какой суммы заработной платы работнику должен быть выплачен полуторный (двойной) размер за сверхурочную работу. Одним из основных практических следствий данного пробела в законодательстве является отсутствие нормативно установленных возможных вариантов расчета оплаты сверхурочной работы в ночное время применительно к суммированному учету рабочего времени.

Для минимизации рисков возникновения судебных споров между работником и работодателем считаем возможным закрепить общий порядок расчета компенсаций за работу сверх нормы в ночное время на локальном уровне — в локальном акте организации (правилах внутреннего трудового распорядка).

Наиболее целесообразным, по нашему мнению, является приведенный далее порядок установления часов, отработанных в ночное время работником сверхурочно, а также их оплаты. Для совершения подсчета размера компенсационных выплат работодателю необходимо:

- установить среднее соотношение отработанных работником в ночную смену часов и общего фонда рабочего времени, установленного в организации;

- закрепить полученную величину в качестве порогового значения;

- по завершении каждого учетного периода сопоставлять фактически отработанные работником в ночное время часы с установленным пороговым значением для определения размера выплаты, предусматривающей два варианта:

- если количество фактически отработанных в ночное время часов будет превышать установленный организацией «порог» или будет равно ему, то работодатель обязан будет оплатить сверхурочные часы, отработанные в ночное время, исходя из оплаты часа работы в ночное время с увеличением данной суммы по правилам ст. 152 ТК РФ (т.е. тарифная ставка, используемая при расчете, будет увеличиваться на 20%, поскольку среднее пороговое значение часов, отработанных в ночное время, было превышено),

- в противном случае, когда количество фактически отработанных в ночное время часов будет меньше установленного порогового значения, работодателем должна быть произведена оплата в порядке ст. 152 ТК РФ, т.е. за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (при этом ставка, используемая при расчете, будет являться стандартной — не подлежащей увеличению на 20%, поскольку среднее пороговое значение часов, отработанных в ночное время, не было превышено).

Еще раз отметим, что существует и альтернативный вариант компенсации за сверхурочную работу. Так, по желанию работника работодателем в пределах учетного периода должно быть предоставлено дополнительное время отдыха, но не менее времени, отработанного сверхурочно.

3. Напомним, что в силу ст. 104 ТК РФ при суммированном учете рабочего времени учетный период не может превышать одного года.

В соответствии с письмом Минздравсоцразвития России от 31 августа 2009 г. № 22-2-3363 при суммированном учете рабочего времени подсчет часов переработки ведется после окончания учетного периода, установленного в организации.

Если по окончании учетного периода, который установлен в компании, будет выявлен факт работы за пределами нормального числа рабочих часов, работодатель должен будет произвести соответствующую доплату за сверхурочную работу согласно ст. 152 ТК РФ. При этом если работодатель откажется оплатить работнику отработанные сверхурочные часы или предложит перенести их в последующие учетные периоды, то данные действия работодателя могут быть квалифицированы как привлечение работника к работе без предоставления соответствующей оплаты, что, по сути, является принудительным трудом, прямо запрещенным ст. 4 ТК РФ, а также ч. 2 ст. 37 Конституции РФ.

Таким образом, по нашему мнению, перенос фактически отработанных часов, превышающих установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде является недопустимым с точки зрения требований действующего законодательства.

[1]Утверждены Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

[2]В соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25 августа 2010 г. № 558.

[3]Сдельщикам — не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки; работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Е сли в компании сотрудники трудятся более 8 часов в день, то без суммированного учета рабочего времени работодателю не обойтись. Ведь именно этот способ учета позволяет контролировать, соблюдается ли норма рабочего времени, имеются ли у работников часы сверхурочной работы и сколько именно.

ТК РФ устанавливает нормы рабочего времени: не более 8 часов в день и 40 часов в неделю. Действительно, в некоторых компаниях работники приходят на работу утром в 9.00 и уходят с нее в 18.00. Однако реальная жизнь нередко отклоняется от нормы, в том числе и в отношении рабочего времени. Некоторые из таких отклонений описаны в ТК РФ, в частности, в ст. 104 о необходимости введения суммированного учета рабочего времени, если в компании по условиям работы невозможно соблюдать ежедневную и еженедельную норму рабочего времени. Например, фрезеровщики на заводе с непрерывными процессами всего производства работают в три смены в сутки, сменяя друг друга (сменная работа), или продавцы в магазине трудятся по 12 часов два дня, а потом два дня отдыхают (работа по графику) – это как раз повод ввести суммированный учет. В таких случаях сотрудники работают по специально разработанному графику и для расчета их рабочего времени вводится суммированный учет. Делается это для того, чтобы проверять, что установленная законодательством норма рабочего времени соблюдается в рамках учетного периода.

См. статью «Графики сменности и работ: на что обратить внимание»

Обратите внимание, хотя ст. 104 ТК РФ о суммированном учете расположена в главе ТК РФ о режимах рабочего времени – это, собственно, не режим, а специальный порядок распределения и учета рабочего времени.

По общему правилу, необходимость введения суммированного учета определяет работодатель. Но иногда нормативные правовые акты рекомендуют это сделать, например, если работнику установлен гибкий график (см. Рекомендации по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства, утвержденные постановлением Госкомтруда СССР № 162, ВЦСПС № 12-55 от 30.05.1985).

В некоторых случаях нормативные правовые акты прямо обязывают ввести суммированный учет, например при вахтовом методе работы (см. ст. 300 ТК РФ и Основные положения о вахтовом методе организации работ, утвержденные постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 № 794/33-82, далее – Положения о вахтовой работе).

Рассмотрим, как правильно ввести суммированный учет рабочего времени в соответствии с законодательством.

Алгоритм введения суммированного учета

Порядок установления суммированного учета рабочего времени может быть различным. Как правило, сначала вносятся изменения (или дополнения) в правила внутреннего трудового распорядка (ПВТР). С момента вступления в силу таких изменений (или дополнений) в компании может применяться суммированный учет в отношении отдельных работников. Но пока он не вводится, а только закрепляется возможность его применения. Поэтому в приказе об изменениях (или дополнениях) в ПВТР, как правило, не говорится о датах введения суммированного учета.

Издается отдельный приказ о введении суммированного учета рабочего времени для конкретных должностей (профессий). То есть таким образом реализуется потенциальная возможность, предусмотренная в ПВТР. В этом случае сотрудников необходимо уведомить по ст. 74 ТК РФ не менее чем за два месяца. Делать это не придется, если работники согласны с введением для них суммированного учета рабочего времени. Такая ситуация возможна, если у них по факту работа по графику, но она не была в компании регламентирована. Однако если есть несогласные (а такое вполне реально, когда сотрудники изначально работали с 9:00 до 18:00, а теперь их переводят на работу по графику), то избежать процедуры уведомления по ст. 74 ТК РФ не удастся.

Рассмотрим каждый этап процедуры подробнее.

Шаг 1. Внести изменения (дополнения) в правила внутреннего трудового распорядка

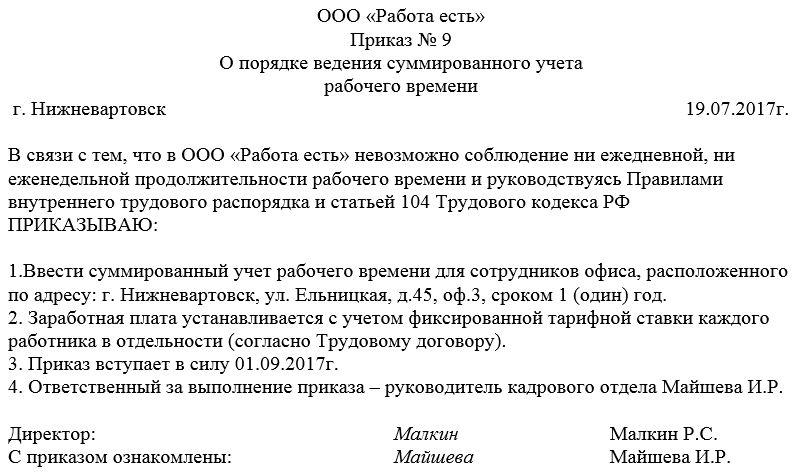

В силу ч. 4 ст. 104 ТК РФ работодателю необходимо внести изменения (дополнения) в правила внутреннего трудового распорядка касательно суммированного учета рабочего времени. Они могут быть внесены путем утверждения новой редакции ПВТР или внесения изменений (дополнений) в конкретные пункты ПВТР приказом по организации. Образец приказа приведен в Примере 1.

Некоторые организации не могут предоставить своим сотрудникам 5-ти дневную рабочую неделю, что может быть обусловлено необходимостью беспрерывного производственного цикла.

Некоторые организации не могут предоставить своим сотрудникам 5-ти дневную рабочую неделю, что может быть обусловлено необходимостью беспрерывного производственного цикла. Подобный режим работы очень часто становится камнем преткновения в деятельности бухгалтеров и у кадровых сотрудников, так как встает вопрос как оплачивать переработку часов, выход в смену в праздничные дни, недоработки трудового коллектива, как вести табель и пр.

Это связано с тем, что иногда организация устанавливает определенный график труда сотрудника, поэтому соблюдение трудового распорядка, а в частности, количество отработанных часов, становится достаточно проблематичным явлением. В данной ситуации помогает разрешить проблемную ситуацию суммированный учет рабочего времени.

Виды учета рабочего времени

Чтобы ответить на вопрос, что такое суммированный учет рабочего времени, следует обратиться к действующей редакции ТК РФ, а в частности, к статье 91 указанного НА. В данной правовой норме установлены основные виды того, как организация может осуществлять учет отработанных часов сотрудников. В частности, выделяются следующие виды учета отработанных часов в месяц:

- поденный. Данный вид устанавливается в том случае, если график труда подразумевает одинаковую продолжительность рабочего дня ежедневно.

- Недельный. Этот тип учета отработанных часов подразумевает, что еженедельный график регулирует собой время, которое ежедневно тратит сотрудник на выполнение своих профессиональных обязанностей, а также количество рабочих смен в месяц. При этом условия трудового законодательства будут соблюдены лишь в том случае, если будет установлена еженедельная продолжительность времени работы сотрудника.

- Суммированный учет рабочего времени. Данный вид учета отработанных часов устанавливается в том случае, если в рамках организации не может быть рассчитана ежедневная или же еженедельная продолжительность времени для осуществления должностных обязанностей, даже если на предприятии существуют вредные или же опасные условия труда.

При этом следует отметить, что суммированный учет рабочего времени возможен только тогда, когда будут соблюдены условия труда, в частности, продолжительность ежедневная или еженедельная не будет превышать собой количество часов в традиционном рабочем графике труда в расчетный период, например, месяц.

Когда применяется учет рабочего времени

Суммированный учет рабочего времени должен быть обязательно введен только в том случае, если отработка часов происходит вахтовым способом. Об этом гласит ст. 300 Трудового кодекса РФ.

Если обратиться к ст. 297, то под вахтовым методом труда понимается вид трудовой деятельности, которая осуществляется в местах, отдаленных от основного места проживания работника.

Иными словами, отсутствуют условия для того, чтобы сотрудник возвращался домой для отдыха после отработанных часов.

Кроме того, введение суммированного учета рабочего времени на производстве за расчетный период (будет это месяц, квартал или же год) будет оправдано в том случае, если сотрудники имеют гибкий график работы или предусмотрены условия сменного труда. Подобные правила закрепляются в ст. 102 и 103 ТК РФ.

Исходя из этих правовых норм, можно сделать вывод о том, что если предусмотрены условия сменной работы, то суммированный учет рабочего времени будет полезен только в том случае, если продолжительность труда в расчетный период (неделю, месяц или год) станет существенным образом отклоняться от нормы.

Суммарная продолжительность рабочего времени

Если вести речь о том, как рассчитывается нормальная продолжительность труда, то в этих ситуациях во внимание берутся условия, как учитывается количество отработанных часов. При этом режим работы может быть нескольких видов, о чем было написано выше.

Если обратиться к ст. 100 ТК РФ, то организация может ввести график, который предполагает пятидневную рабочую неделю. При этом на отдых выделяются 2 календарных дня. Кроме того, график может подразумевать 6 рабочих дней, а также 1 день отдыха. Предусмотрена в рамках

Трудового кодекса и возможность в организации ввести скользящий график на месяц, год, где выходные дни будут предоставляться в соответствии с очередностью.

104 статья фиксирует в Трудовом кодексе РФ юридическую возможность осуществить введение на практике суммированного учета. При этом следует отметить, что суммированная продолжительность, согласно законодательного правила, будет исчисляться из количества нормального числа отработанного сотрудником времени.

При этом необходимо отметить, что сама суть, заключенная в таком графике работы, состоит в том, что суммарная продолжительность труда не должна коренным образом отличаться от показателя средней нормы выработки за рабочие дни.

Учетные периоды и нормы

В любых организациях, а не только в тех, где установлен суммированный учет рабочего времени, очень важно, чтобы соблюдалась норма отработанного времени, которую фиксирует график и табель. Только в этом случае можно будет говорить о том, что не нарушается трудовое законодательство РФ.

Перед тем как будет обозначена норма выработки, которую подразумевает тот или иной режим трудовой деятельности, необходимо разобраться, что собой представляет учетный период.

Что же собой являет учетный период? Учетный период – это конкретный временной отрезок, который может длиться квартал, месяц, год, но при этом не превышать срок более 1 года. Кроме того, законодательные правила устанавливают, что если на предприятии отмечаются вредные или опасные для жизни сотрудников условия, то в подобном случае учетный период не может превышать 3-х месяцев.

Только в этой ситуации будет соблюдена трудовая норма.

Таким образом, приходим к выводу о том, что учетный период – это срок, который позволяет провести правильно расчет количества отработанных сотрудником часов и внести их в табель. Если норма выработки будет превышена, то в таких случаях можно говорить о таком явлении, как сверхурочные часы.

Положение о суммированном учете рабочего времени позволяет нам рассчитать, когда отработанные часы будут проводиться как норма, а когда как сверхурочная работа. Для этого обратимся к статьям ТК РФ. Рабочие дни и дни отдыха для обычных категорий трудящихся распределяются в пропорции 5/2.

Кроме того, в большинстве случаев продолжительность отработанных часов за расчетный период (в данном случае неделя) будет составлять показатель в 40 часов. Если существуют иные условия, прописанные в трудовом договоре, то часы могут быть снижены до 39, 36 и даже до 24.

Однако если на предприятии нашел свое применение сменный режим работы (например, рабочие дни в количестве 2 суток сменяют дни отдыха, а продолжительность смены варьируется от 11 часов днем и 12 часов ночью), то в данном случае законодательные правила обязывают работодателя вести суммированный учет рабочего времени. При этом расчет будет осуществляться за период 1 месяц, а не год или же квартал.

Для этого на год, квартал или месяц составляется производственный график в соответствии с правилами внутреннего распорядка, в котором прописываются рабочие часы, праздничные и выходные дни. Правильно произвести расчет времени за период (месяц, квартал или год) прямая обязанность работодателя, так как от этого зависит, будет ли соблюдена норма еженедельной выработки, а также зарплата сотрудников, а в случае переработки (сверхурочные часы) доплата.

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка

Порядок введения суммированного учета рабочего времени определяет не только ТК РФ, но и правила внутреннего распорядка на конкретном предприятии (локальный нормативный акт). Правильно оформить и вести локальный НПА «Правила внутреннего распорядка» - это одна из ключевых обязанностей работодателя, так как именно этот акт позволяет рассчитать праздничные, выходные и отпускные дни.

Кроме того, подобные документы включают в себя информацию о том, как происходит оплата труда (если соблюдена еженедельная норма), начисляются отпускные, как осуществляется доплата за сверхурочные часы или происходит расчет больничного, формируется пособие в случаях, если фиксируется переработка или осуществлен выход на работу сотрудником в праздничные и выходные дни и пр.

Кроме того, правила трудового распорядка в пределах одной организации также подразумевают выделение отдельных категорий сотрудников, заработанная плата которых зависит от суммированного учета времени, продолжительность учетных периодов, а также максимальное время труда, если предусмотрен сменный или междусменный режим работы, что также фиксируется в трудовом договоре.

Учет рабочего времени для отдельных категорий граждан

Правила суммированного учета трудового времени в некоторых случаях определяются подзаконными актами, которые публикуются от имени министерств и различных ведомств, а также ФЗ:

- для сотрудников судов расчет отработанного времени осуществляется на основании «Положения об особенностях режима рабочего времени. », который утвердил Приказ Минтраста РФ под № 133. В частности, в рамках документа установлено, что период ведения суммированного учета времени не может превышать 1 года.

- Приказ Минобороны РФ устанавливает, что максимальная продолжительность рабочего времени не должна превышать показателя в 120 календарных дней для работников гражданского судоходства (если имеет место быть, в том числе, междусменный режим работы, что прописано в трудовом договоре). Этот же приказ устанавливает количество дней, выделяемых на отпуск между плаваниями, как происходит оплата труда, в том числе в праздничные дни, а также как начисляется дополнительное пособие.

- Приказ Госкомитета РФ по рыболовству под № 271 также устанавливает, что для работников рыбопромышленной отрасли вводится суммированный учет отработанного времени, а также как и в каком размере начисляется заработанная плата, оплачивается отпуск, переводится пособие за междусменный выход на работу, а также санкции ввиду недоработки (в том числе возможность составить акт на увольнение сотрудника).

Предусмотрены отдельные критерии, как начисляется зарплата и рассчитывается отпуск при суммированном учете рабочего времени сотрудникам железнодорожной сферы, метрополитена, водителям транспортных средств и прочих профессий. Все сведения обязательно вносятся в табель, который имеет унифицированную форму.

При этом следует отметить, что плата за отработанное время при суммированном учете не может быть менее МРОТ. Если наблюдается сверхурочная работа, то плата за труд может быть увеличена в несколько раз в зависимости от МРОТ, установленного на территории РФ. Кроме того, в некоторых регионах предусмотрены коэффициентные надбавки, которые также повышают зарплату, делая ее выше МРОТ.

Читайте также: