Как проверить правильность заполнения отчетов в пфр

Обзоры КонсультантПлюс

Зачастую ошибки в отчетах связаны с невнимательностью или недостаточной практикой специалиста в заполнении бланков. В этом случае существующим законодательством предусмотрены штрафные санкции.

Какие отчеты подаются в ПФР?

В настоящее время организации обязаны подавать в ПФР отчеты по формам:

- СЗВ-М;

- ДСВ-З;

- АДВ-6-2;

- СПВ-1 и другие.

Всего насчитывается около пятнадцати различных видов отчетности. Большинству предпринимателей и организаций необходимо заниматься подготовкой только некоторых из них. Например, СЗВ-М и ДСВ-З. СЗВ-М — это ежемесячная форма, содержащая сведения о застрахованных лицах, работающих на предприятии. А для плательщиков дополнительных взносов предусмотрена ежеквартальная форма ДСВ-3. В зависимости от количества сотрудников отчетность может быть подготовлена в электронном или бумажном виде. Поскольку перечисленные типы документов подаются чаще всего, то обычно ошибки при подготовке встречаются именно в них.

Проверка с использованием программы CheckXML

Пенсионным фондом разработаны специальные бесплатные программы для проверки отчетности — CheckXML и CheckPFR. При их создании разработчики опирались на Постановление УПФР от 31.07.2006 г. №192п "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению". Суть программ примерно одинаковая. Она заключается в форматно-логической проверке предоставленных в отчетах сведений. То есть дистрибутив проверяет указанные данные на предмет соответствия требуемому формату, наличия опечаток, лишних символов. Например, правильность указания ИНН, СНИЛС, адресов, соответствие цифровых данных контрольным числам и так далее.

Обе программы предназначены для проверки отчетов, подготовленных в формате xml. Они могут проводить проверку следующих файлов:

- анкетные данные;

- ведомости уплаты страховых взносов;

- сведения о стаже и заработке по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-3, СЗВ-4-1, СЗВ-4-2, АДВ-6-3;

- формы по добровольным страховым взносам (ДСВ-1, ДСВ-3);

- справки о смерти;

- заявления об обмене и выдаче дубликата страхового свидетельства;

- РСВ-2, РСВ-3;

- СПВ-1, СПВ-2.

Для работы с программой CheckXML необходимо произвести простую процедуру установки. Актуальную версию установочного файла можно скачать на официальном сайте Пенсионного фонда.

После скачивания необходимо открыть архив и запустить файл, выделенный на рисунке снизу.

Затем произойдет запуск установки. В первом появившемся окне необходимо нажать кнопку «Далее».

Во втором окне необходимо выбрать место, куда будет установлена программа, и нажать кнопку «Далее».

После окончания установки необходимо запустить второй файл, находящийся в архиве. В нем хранится библиотека проверки адресов.

Для начала работы необходимо запустить программу, выбрать раздел «Данные» и нажать кнопку «Тестирование файла ПФР».

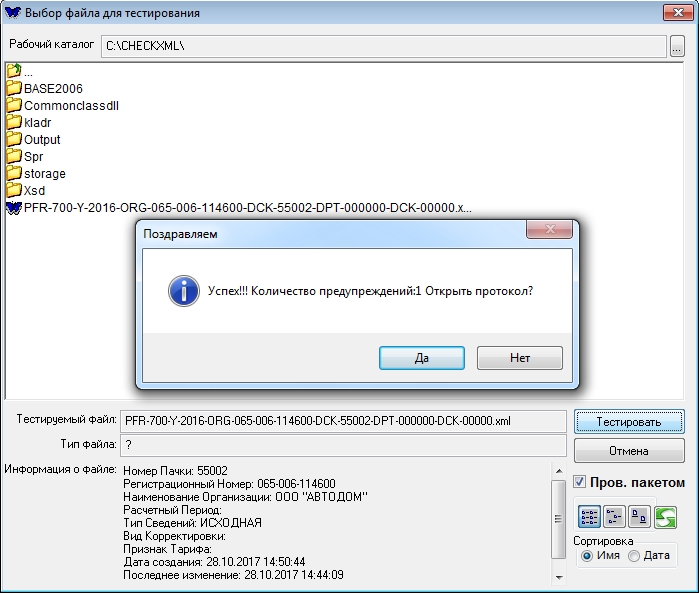

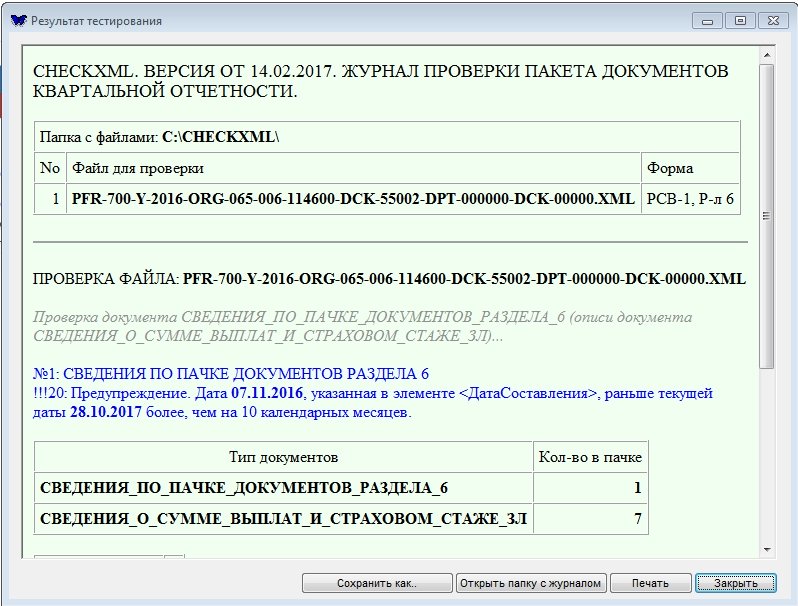

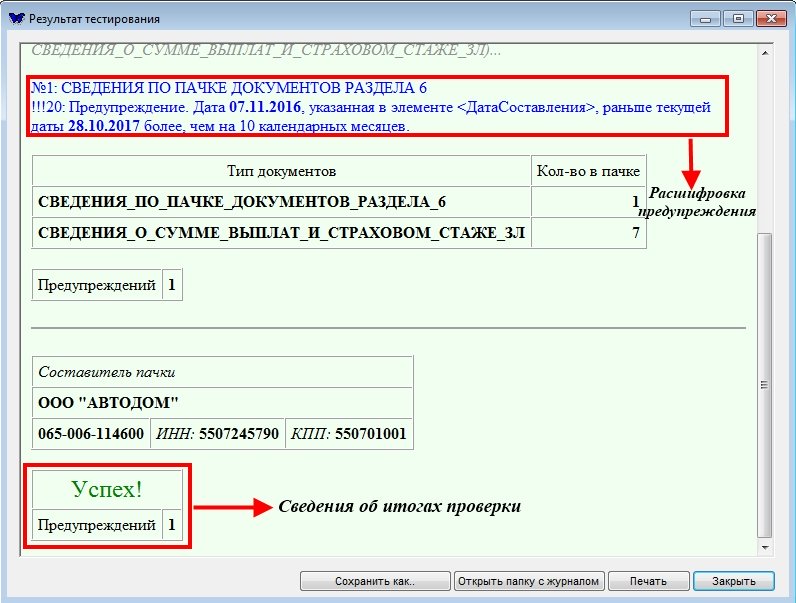

Затем нужно выбрать файл отчетности на компьютере и запустить проверку. После ее окончания на экране отобразится итог проверки с предложением открыть протокол.

В протоколе содержатся более подробные сведения и расшифровки найденных ошибок.

Как проверить отчетность в ПФР онлайн

Проверить отчет ПФР онлайн без регистрации можно с использованием различных сервисов, имеющихся в сети. Принцип их работы основан на использовании все тех же программ, разработанных Пенсионным фондом. Единственное отличие заключается в том, что их не нужно скачивать и устанавливать, а значит, воспользоваться ими можно в любом месте.

Наиболее популярной является проверка отчетности ПФР через Контур Онлайн. Чтобы воспользоваться ею, достаточно зайти на сайт http://www.kontur-pf.ru/check, загрузить файлы для проверки и нажать кнопку «Проверка».

В течение нескольких секунд система предоставит итог тестирования. Таким способом проверка отчетов ПФР онлайн производится бесплатно.

Исправление выявленных ошибок

После выявления ошибок их необходимо исправить. В противном случае ПФР не примет отчетность, а это может повлечь наложение штрафов. Следовательно, проверку рекомендуется проводить до отправки документов в ведомство.

Среди наиболее частых ошибок — это различного рода опечатки и помарки. Например, лишние знаки препинания, неправильное написание ФИО, несоответствие СНИЛС и т.д. Критичными являются:

- неверные реквизиты;

- некорректная подпись;

- неправильный формат файла.

В таких случаях потребуется повторная подача отчета. Ошибки, связанные с наличием пробелов в СНИЛС и ИНН, лишними нулями в этих кодах, а также дефисами и пробелами при написании фамилий, подлежат обязательному исправлению. Если они найдены до подачи отчетности, то она представляется с кодом «исхд». Если же ошибки обнаружены после подачи, то исправленный отчет нужно подавать с кодом «доп». Также дополняющие отчеты подаются, если выявлено несоответствие СНИЛС и неверные ФИО.

Существуют ошибки, исправление которых не является обязательным, если в документах не найдены другие более существенные оплошности. Например, ПФР может простить пустые поля для записи ФИО и ИНН, использование буквы «ё», апострофов, скобок и латинских букв.

Подчеркнем, что если проверка не проходит, скорее всего, проблема кроется в неправильном формате файла. Зрительно можно определить, отвечает ли файл существующим требованиям. В частности, его имя должно иметь следующий вид:

Автор: Ольга Толоконникова, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2020 г.

На Линию консультаций поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Эти данные используются при заполнении показателей расчета базы для начисления страховых взносов в приложении 1, приложении 2 к разделу 1 расчета, разделе 3.

Расчет страховых взносов в программе производится с помощью документа «Начисление зарплаты и взносов» – суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке «Взносы». При проведении документа фиксируются суммы исчисленных взносов, на основании которых в расчете заполняются сведения о суммах начисленных страховых взносах в приложении 1, приложении 2 к разделу 1 расчета, разделе 3. Поэтому документ по расчету зарплаты – один из самых важных при учете страховых взносов в базе.

Для проверки персонифицированных сведений физических лиц отчета (раздел 3) можно воспользоваться отчетом «Личные данные сотрудников» (раздел «Кадры» – «Кадровые отчеты» – «Личные данные сотрудников»).

После проверки всех сведений можно формировать Расчет по страховым взносам (раздел «Отчетность, справки» – «1С-Отчетность»).

Проверка заполненного РСВ

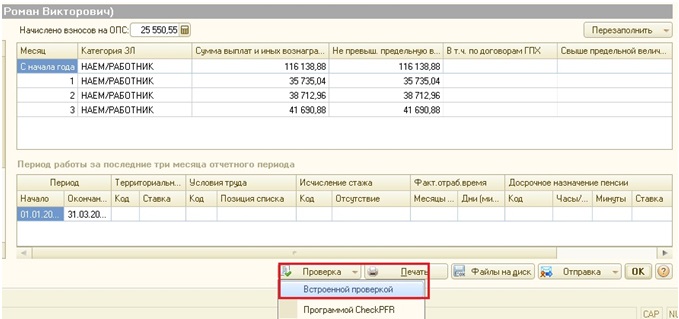

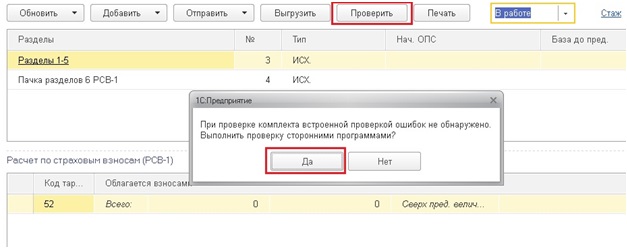

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

Также можно расшифровать соотношение показателей – для этого дважды нажимаем на интересующее КС и справа высветится расшифровка.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет демонстрирует суммы облагаемой и необлагаемой базы, начисленных страховых взносов в разрезе начислений и видов тарифов.

Проанализировать суммы исчисленных страховых взносов по сотрудникам позволяет аналитический отчет «Проверка расчета взносов» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Проверка расчета взносов»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

«Расчетный» – это столбец с суммой взноса, которая высчитана программой математически. То есть база для начисления взносов, умноженная на ставку взноса. А столбец левее – это та сумма взноса, которая зафиксирована в документах базы. Поэтому если суммы в отчете подсвечены красным, это означает, что сумма взносов расчетная и зафиксированная в базе не соответствуют друг другу.

Исправить ошибку несложно, достаточно посмотреть, в каком месяце ошибочная сумма и пересчитать взносы в документе «Начисление зарплаты и взносов» за этот месяц.

- Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

- Когда за проверку страхового расчета нужно платить деньги

- Ловушка для страхователей: бесплатно-платные сервисы

- Итоги

Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

Как проверить расчет по страховым взносам в 2020-2021 годах? Этот вопрос волнует не только бухгалтеров-новичков, но и опытных специалистов. Контрольные соотношения по проверке расчета за последнее время несколько раз дополнялись, поэтому для успешной сдачи расчета важно применять актуальные и лучше бесплатные проверочные программы.

Интернет пестрит предложениями по бесплатной проверке расчета по страховым взносам. Все ли они действительно бесплатные? Что именно предлагается страхователям — полная проверка расчета или урезанная версия, не позволяющая увидеть детализацию ошибок?

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

К числу действительно абсолютно бесплатных программ по проверке расчета по страховым взносам относятся сервисы ФНС. На официальном сайте этого ведомства таких полезных бесплатных сервисов немало.

В большом почете у налогоплательщиков и страхователей бесплатный сервис по формированию и проверке отчетности «Налогоплательщик ЮЛ». Страхователям эта программа позволяет:

- заполнить расчет по страховым взносам;

- проконтролировать его на наличие ошибок;

- не беспокоиться об актуальности его формы;

- не опасаться некорректности электронного формата.

Другой доступной и бесплатной программой для проверки расчета по страховым взносам в 2020 году является программа Tester. Ее можно скачать в открытом доступе на сайте ФНС по ссылке:

В основе всех предлагаемых сервисов (как платных, так и бесплатных) по проверке страхового расчета находятся более 300 контрольных соотношений, при помощи которых выявляются недочеты, несоответствия и расхождения в данных расчета.

Кроме программ ИФНС расчет по страховым взносам можно проверить и иными способами — о них расскажем далее.

Когда за проверку страхового расчета нужно платить деньги

Большинство компаний и ИП оформляют расчет по страховым взносам (как и иную налоговую отчетность) в электронном виде. Обычно это происходит при помощи применяемой для учетных целей программы.

Наиболее известные программы такого рода — продукты фирмы «1С». Программы позволяют автоматизировать и поддерживать в актуальном состоянии налоговый и бухгалтерский учет, включая подготовку обязательной (регламентированной) отчетности.

Как с помощью «1С» автоматизировать учет и формировать отчетность, расскажем в этих публикациях:

Своим пользователям фирма «1С» предоставляет возможность проверки расчета по страховым взносам без какой-либо дополнительной платы. Однако коммерческий продукт не может иметь нулевую стоимость. Бесплатно выявлять ошибки в расчете при помощи программы семейства «1С» можно только тем ее пользователям, которые уже оплатили доступ к основной учетной программе.

Аналогичный подход и у других компаний, предоставляющих подобные услуги.

Ловушка для страхователей: бесплатно-платные сервисы

Некоторые сайты зазывают плательщиков страховых взносов воспользоваться бесплатной услугой по проверке расчета по страховым взносам. Для проверки нужно всего-навсего загрузить в предлагаемую сервисом программу отчет в формате хml.

После его проверки выдается результат контроля. В каком виде? Смотрите на рисунке ниже:

Хорошо, если в вашем расчете ошибки отсутствуют. Вы достигнете своей цели — убедитесь в том, что после отправки отчета налоговикам претензии не последуют. Все довольны: услуга оказана, отчет проверен, ошибок нет.

Если хотя бы одно контрольное соотношение при проверке расчета не выполняется, вы получите предупреждение о том, что:

- в расчете найдены ошибки;

- сошлись не все контрольные соотношения;

- расчет требуется пересмотреть;

- если ошибки не исправить, расчет не пройдет камеральную проверку, придется подавать пояснения, платить штраф, сдавать уточненный расчет.

Вот на этом этапе вас подстерегает ловушка: отчет проверен, наличие в нем ошибок установлено, но вы не знаете:

- сколько контрольных соотношений не сошлось;

- в каких конкретно строках вы ошиблись и как внести исправления.

Хорошо, если вы являетесь подписчиками издания, предлагающего данный бесплатный сервис (например, журналов «Бухгалтерия ИП, «Вмененка», «Упрощенка»). Для подписчиков предлагается преимущество при использовании сервиса — доступ к детализации ошибок. Если же вы не входите в число подписчиков, вам не суждено узнать:

- в каких соотношениях не сходится расчет;

- в чем кроется причина ошибки.

Тем более вам никто не подскажет, что делать при обнаружении той или иной ошибки. Чтобы иметь доступ ко всей этой полезной информации, нужно стать подписчиком издания. Такой вот современный бесплатно-платный сервис.

Итоги

Программу для проверки единого расчета по страховым взносам можно скачать бесплатно на сайте ФНС (программа Тester). Пользователи бесплатного сервиса «Налогоплательщик ЮЛ» имеют возможность без каких-либо доплат в этой программе контролировать свои расчеты на наличие в них ошибок.

Многие электронные бухгалтерские издания предлагают бесплатно проверить расчет. Но подробное описание ошибок можно получить, только будучи подписчиком такого издания. Иным пользователям сервиса при отрицательном результате проверки программа выдаст предупреждение о наличии ошибок без их детализации.

Практически всем расчетчикам заработной платы, ответственным также за формирование зарплатной отчетности, знакома такая ситуация, когда отчет, отправленный в ПФР, постоянно возвращается с новыми и новыми ошибками. В этой статье я расскажу об основных этапах проверки отчета, которые необходимо выполнять перед его отправкой. Сохраните у себя данный алгоритм, он поможет вас сэкономить время и нервы в отчетные периоды.

О том, как сформировать отчетность в ПФР в различных программах я рассказывала в своих видеоуроках

и в статье Как заполнить РСВ-1. Сейчас же речь пойдет исключительно о проверке отчета.

Итак, после того, как вы сформировали отчетность, нужно сделать следующее:

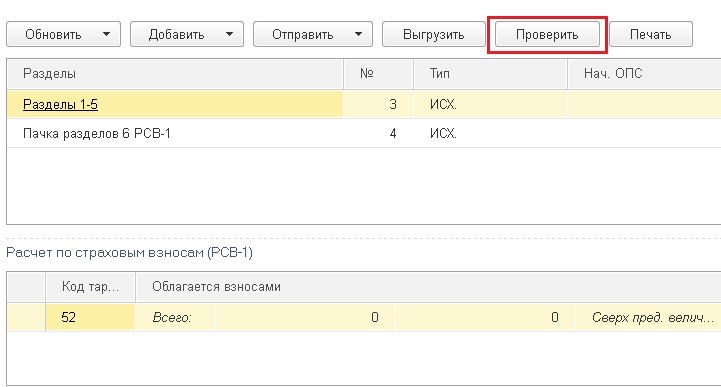

1) проверка штатными средствами программ 1С

Проще говоря, в форме обработки отчетности нажимаем кнопку "Проверка" и используем встроенный сервис 1С. При этом программа проверяет

- корректность сумм исчисленных страховых взносов (умножает облагаемые начисления по каждому сотруднику и по организации в целом на тариф);

- корректность страховых номеров сотрудников;

- соответствие начислений и стажевых периодов (например, подозрительна ситуация, когда сотрудник работает, но не получает зарплату);

- наличие отрицательных сумм начислений;

- соответствие разделов РСВ-1 с общей информацией по организации и суммами в индивидуальных сведениях и др.

То есть осуществляется первичная проверка самых важных параметров отчета. Все ошибки, которые программа обнаружила, нужно обязательно исправить.

В 1С: Зарплата и управление персоналом 8 редакции 2.5

В 1С: Бухгалтерии предприятия 8 редакции 3.0

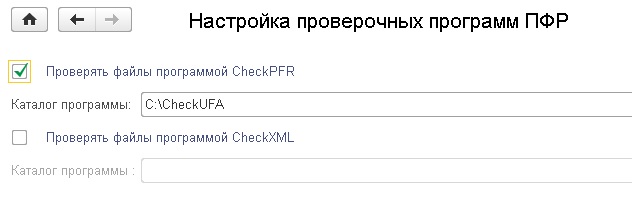

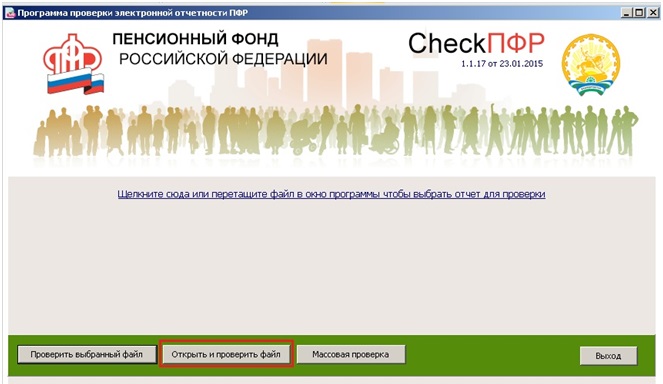

2) проверка сторонними программами (CheckPFR)

Актуальную версию программы можно бесплатно скачать на сайте ПФР. Точную ссылку на скачивание вы можете найти на моем сайте в разделе Каталог полезных ссылок.

Данная программа также проверяет корректность данных, правильность расчета взносов, исходя из сумм начислений, а также различные контрольные соотношения в форме РСВ-1 и др.

Как показывает практика, эта программа находит больше ошибок, чем внутренняя проверка 1С. И именно эта программа, в том числе, используется в отделениях пенсионного фонда при проверке отчетов.

Вам необходимо скачать программу, установить её. Затем либо указать 1С путь к ней и проверять непосредственно из программы (просто попытайтесь проверить отчет сторонними программами из формы подготовки отчетности, если информации о таких установленных программах у 1С нет, то она "попросит" указать каталог, в котором находится программа проверки),

либо можно выгрузить файлы из 1С, а потом просто запустить CheckPFR, выбрать их и проверить.

Если программы автоматической проверки (внутренняя проверка 1С или CheckPFR) обнаружили ошибки, то их также нужно исправить. Так как описание ошибок иногда достаточно сложно понять, я подготовила для вас небольшую статью, в которой указала самые часто встречающиеся ошибки, их расшифровку и способы исправления Самые популярные ошибки в отчетности в ПФР - как исправить?

Но в том случае, если всё хорошо, расслабляться еще рано. Теперь необходимо проконтролировать еще несколько параметров, проверка которых не под силу рассмотренным выше программам.

3) сверка остатков на начало периода

В разделе 1 расчета РСВ-1 нужно внимательно сверить строку 100. В том случае, если вы формируете отчет за 1 квартал, то нужно посмотреть остатки на конец года из предыдущего отчета и их поставить как начальное сальдо текущего отчетного периода. При формировании остальных отчетов в ПФР в текущем году нужно руководствоваться суммами из РСВ за 1 квартал. Остатки на начало года на протяжении 4 кварталов остаются неизменными.

4) сверка сумм начисленных страховых взносов и базы для расчета

Я традиционно рекомендую бухгалтерам проводить такую проверку отчета, т.к. часто она помогает выявить скрытые ошибки и вовремя их исправить. Речь идет о том, что данные раздела 1 нужно сверять с суммами на 69-х счетах. А информацию из раздела 2 со сводом начисленной заработной платы.

Убедитесь, что общая сумма начислений в отчет попала верно, что необлагаемые суммы действительно таковыми являются, а база для расчета страховых взносов правильная. Также отдельно нужно проверить суммы, превышающие предельную базу. Ну и конечно, начисленные и уплаченные страховые взносы должны соответствовать данным ОСВ по 69-м счетам.

5) сверка нарастающего итога

В том случае, если вы формируете отчет НЕ за 1 квартал, а за последующие, то нужно сверять суммы нарастающего итога с начала года. В разделе 1 это строки 110 и 140. А в разделе 2 - колонка 3 по каждой из заполненных строк. Для этого нужно взять отчет за предыдущий период, посмотреть общую сумму из него по каждой из строк и прибавить данные за текущий отчетный период.

Нередко бывают ситуации, когда именно в этом пункте кроются ошибки, и ПФР возвращает отчет. Причины могут быть разными: кто-то внес исправления вручную в отчет предыдущего периода и забыл о них, кто-то случайно изменил данные по зарплате или взносах за прошлые месяцы и т.д. В любом случае, если выявлено расхождение, то нужно внимательно разобраться, в чем его причина, т.к. возможно, потребуется подавать корректировки.

6) снова автоматическая проверка средствами 1С и программой CheckPFR

Если в пунктах 3-5 были обнаружены ошибки, которые повлекли за собой внесение исправлений в отчет, то я рекомендую снова проверить его автоматическими средствами. В том случае, если всё хорошо - отчет можно отправлять. Всем удачи и легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Проверка отчетности ПФР онлайн — это способ избежать ситуации, когда отчет не принят, а организация вынуждена заплатить штраф в 500 рублей за каждого работника.

Бухгалтер, формируя отчетность для контролирующих органов, старается выверить данные до последней точки, чтобы не допустить ошибок. Тем более, что в 2020 году ошибки стоят дорого. Например, за недостоверные сведения в СЗВ-М выпишут штраф в 500 рублей за каждое застрахованное лицо. Составили инструкцию, как избежать ошибок в формах для Пенсионного фонда России и какие сервисы использовать для проверки отчетов ПФР онлайн бесплатно.

Какие отчеты сдавать в ПФР

С переходом страховых взносов под контроль Федеральной налоговой службы перечень отчетности в Пенсионный изменился. Теперь страхователи обязаны предоставлять следующую информацию:

- СЗВ-М — информация о застрахованных лицах. Ежемесячная форма, сдается не позднее 15 числа месяца, следующего за отчетным.

- Сведения о стаже по всем сотрудникам. Ежегодная форма, в которой страхователь направляет сведения о трудовом стаже своих сотрудников и граждан, работающих по гражданско-правовым или авторским договорам. Отчитаться следует до 1 марта следующего года.

- Информация о стаже физического лица. Формируется по индивидуальному запросу представителей ТОПФР. Одной из форм такой отчетности является СЗВ-К — сведения о стаже застрахованного лица до 31.12.2001.

- Корректировки за прошедшие периоды. Несмотря на то, что администрирование и отчетность по страховому обеспечению передано в ФНС, исправлять ошибки в РСВ-1 за 2016 и более ранние периоды придется через ПФР. После проверки и принятия корректировки сотрудники Пенсионного фонда самостоятельно оповестят налоговиков об изменениях.

- Информацию о дополнительно начисленных страховых взносах и прочие сведения.

Проверка отчетности ПФР онлайн

Для плательщиков страховых взносов с численностью менее 25 человек допустимо предоставлять отчетную документацию на бумажных носителях. Остальные организации должны отчитываться только электронно. Если нарушить это условие, учреждение оштрафуют на 1000 рублей.

Проверить отчетность перед отправкой необходимо всем страхователям, независимо от вида сдачи (на бумаге, электронно), и вот почему:

- Неверный отчет не примут, а если его не пересдать, то от штрафа не уйти.

- Форму с ошибкой примут, но за недостоверные сведения грозит штраф 500 рублей за каждое застрахованное лицо.

- Ошибочная информация требует исправления: формирования корректирующих бланков, траты времени.

Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн. Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации.

Где проверить отчет ПФР онлайн без регистрации

Пенсионный фонд разработал специальные приложения: CheckXML и CheckPFR. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачайте приложение на официальном сайте ПФР. Для работы установите программу на рабочем компьютере.

Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Например, «БухСофт Онлайн», «Контур.Экстерн», «Налогоплательщик Онлайн», «ТаксКом» и другие.

Пример проверки с помощью онлайн-сервиса

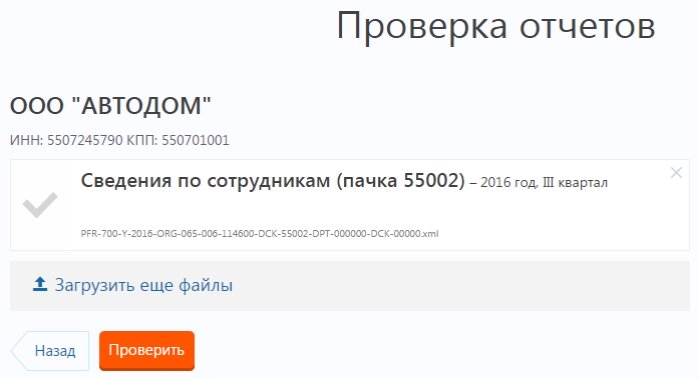

Рассмотрим, как проверить СЗВ-М. Для этого воспользуемся инструментом проверки отчетности ПФР через «Контур онлайн».

Шаг 2. На открывшейся странице выбираем тип проверяемой отчетной формы. Для СЗВ-М выберите кнопку «Отчеты», для корректировок по страховым взносам — кнопку «РСВ-1».

Шаг 3. В диалоговом окне выбираем файл отчета. Проверка возможна только для форматов XML, другой формат загрузить в систему не удастся. Если файл подгрузился нормально, на открывшейся странице появятся информационные данные: наименование учреждения, период сдачи (месяц и год) и название выбранного файла. Нажимаем кнопку «Проверка».

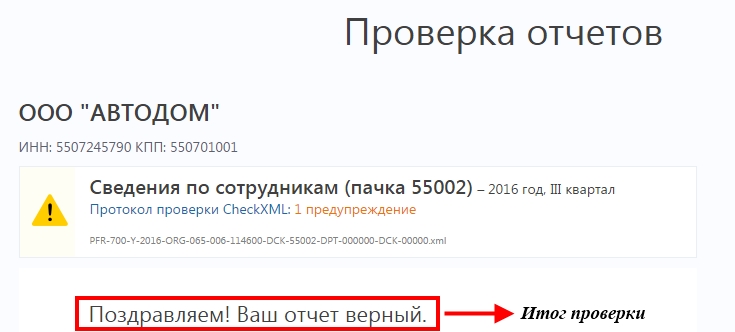

Шаг 4. Система сформирует результаты проверки (информацию об ошибках, наличие предупреждений, соответствие формату). Протокол можно раскрыть в новом окне по ссылке.

Шаг 5. В протоколе, сформированном системой, подробно указаны все проблемы.

Исправьте и повторите проверку в системе. В Пенсионный фонд отправляйте файлы без ошибок.

Кто и когда обязан сдавать СЗВ-ТД

В 2020 году у работодателей появилась новая обязанность — сдавать в Пенсионный фонд еще один документ персонифицированного учета. Это отчет СЗВ-ТД, который называется «Сведения о трудовой деятельности зарегистрированного лица». Форма, формат и порядок его заполнения утверждены постановлением Правления ПФР от 25.12.19 № 730п (далее — постановление № 730п).

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

СЗВ-ТД составляется отдельно на каждого сотрудника, с которым заключен трудовой договор, в том числе на тех, кто работает по совместительству или дистанционно.

Согласно статье 11 Федерального закона от 01.04.96 № 27-ФЗ (далее Закон № 27-ФЗ), представлять указанную форму нужно не всегда, а только в том случае, если были следующие события:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работником заявления о выборе формы трудовой книжки: бумажная или электронная.

Подготовить все документы для перехода на электронные трудовые книжки в сервисе «Контур.Персонал»

Постановлением № 730п дополнен перечень мероприятий, требующих отражения в СЗВ-ТД. В список также вошли: переименование работодателя; присвоение сотруднику новой профессии, специальности или квалификации; судебный запрет заниматься определенной деятельностью (занимать ту или иную должность).

Логично предположить, что кадровые события из дополнительного списка не являются самостоятельным поводом для составления отчета, ведь в Законе № 27-ФЗ о них ничего не сказано. И только в случае, когда работодатель сдает сведения в связи с основным списком (приемом, увольнением, переводом или подачей заявления о форме трудовой книжки), то отдельной строкой он должен указать и дополнительное мероприятие (например, переименование работодателя).

Однако практика, возможно, будет складываться по-другому сценарию. Так, на сайте ПФР в разделе «Законодательство об электронных трудовых книжках» размещен, среди прочего, пример заполнения СЗВ-ТД для случая переименования работодателя. Из примера следует, что, по мнению сотрудников Пенсионного фонда, такое переименование является самостоятельным основанием для заполнения и сдачи отчета.

Чтобы избежать путаницы, в рамках настоящей статьи под кадровым мероприятием (событием) станем понимать в первую очередь прием, увольнение, перевод, а также подачу заявления о выборе формы трудовой книжки. При этом не будем исключать, что к подобным мероприятиям приравняют переименование работодателя, переквалификацию сотрудника и судебный запрет заниматься определенной деятельностью (занимать должность).

Способ сдачи

Страхователи, у которых в предшествующем расчетном периоде (месяце) работало 25 и более застрахованных лиц, обязаны сдавать СЗВ-ТД через интернет.

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Для этого можно использовать бесплатную программу ПФР, а можно применить любой другой сервис. Отчет необходимо подписать усиленной квалифицированной электронной подписью.

Получить сертификат усиленной квалифицированной электронной подписи

Работодатели, у которых в предшествующем расчетном периоде (месяце) трудилось 24 и менее застрахованных лиц, вправе представить новый отчет на бумаге. Об этом говорится в пункте 2.6 статьи 11 Закона № 27-ФЗ.

Сроки представления СЗВ-ТД

В 2020 году

В 2020 году отчет нужно сдавать не позднее 15-го числа месяца, следующего за тем, в котором было проведено одно из вышеперечисленных кадровых событий, либо работник подал заявление о выборе формы трудовой книжки. Так, если событие состоялось в январе, то отчет необходимо направить не позднее 17 февраля, поскольку 15 февраля 2020 года приходится на выходной день.

В ситуации, когда СЗВ-ТД на сотрудника сдается впервые, одновременно нужно представить сведения о трудовой деятельности у этого же страхователя по состоянию на 1 января 2020 года. Другими словами, в отчете необходимо отразить последнее кадровое событие, состоявшееся в 2019 году или ранее.

ВНИМАНИЕ. Есть мнение, что речь идет о последней записи в трудовой книжке, сделанной до 2020 года. Но, как нам кажется, такое толкование не вполне корректно в отношении совместителей. «Не основной» работодатель не делает записей в трудовой книжке, и по этой причине не может отразить их в СЗВ-ТД. Тем не менее, он обязан сдать отчет по состоянию на 1 января 2020 года, где будут зафиксированы реквизиты приказа о приеме на работу по совместительству.

Бесплатно оформить и распечатать приказ по форме № Т‑1

Не совсем ясно, как правильно оформить сведения по состоянию на 1 января 2020 года. Порядок заполнения СЗВ-ТД гласит, что такие сведения сдаются при представлении первого отчета на сотрудника. На наш взгляд, возможны два варианта.

- Создать и в один день представить две формы СЗВ-ТД. Первый отчет в связи с кадровым мероприятием (например, увольнением), второй — со сведениями по состоянию на 1 января.

- Оформить один отчет в связи с кадровым мероприятием, а сведения по состоянию на 1 января включить в него отдельной строкой.

Пока не было официальных разъяснений чиновников о том, какой из указанных способов составления отчета является правильным. Но в одном из примеров заполнения СЗВ-ТД, которые размещены на сайте ПФР в разделе «Законодательство об электронных трудовых книжках», использован второй вариант. То есть в один отчет включены две строки — о текущем кадровом мероприятии и о сведениях по состоянию на 1 января 2020 года.

В 2021 году и далее

Если в 2020 году в отношении какого-либо работника не было проведено ни одного кадрового мероприятия, и он не подавал заявление о выборе формы трудовой книжки, нужно составить на него СЗВ-ТД по состоянию на 1 января 2020 года. Сдать такой отчет надлежит не позднее 15 февраля 2021 года.

Если в 2021 году или в последующих периодах не произойдет никаких событий, которые указываются в форме СЗВ-ТД, то сдавать отчеты за эти периоды не надо.

В случае проведения таких кадровых мероприятий в 2021 году и позднее, новая форма сдается в следующие сроки. При приеме и увольнении — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иного решения или документа. При ином событии — не позднее 15-го числа месяца, следующего за тем, в котором оно произошло.

СПРАВКА. Есть особое правило на случай, когда в 2021 году или позднее человек увольняется в середине месяца. В форму СЗВ-ТД следует включить сведения не только о самом увольнении, но и о других кадровых событиях, состоявшихся в не полностью отработанном месяце. Кроме этого, надо отразить все кадровые мероприятия предыдущего месяца, если отчет по ним не был сдан.

Бесплатно вести кадровый учет в веб‑сервисе

Бланк СЗВ-ТД и порядок заполнения

Правила заполнения полей формы

Сведения о страхователе

Регистрационный номер в ПФР

Номер работодателя, состоящий из 12-ти цифр по формату ХХХ-ХХХ-ХХХХХХ.

- организации согласно уставным документам (допускается в латинской транскрипции);

- обособленного подразделения;

- отделения иностранной компании, осуществляющей деятельность на территории РФ.

Фамилия, имя, отчество (при наличии):

Должен соответствовать ИНН в карточке страхователя.

9-ти значный КПП, присвоенный по месту учета:

- организации (если форму сдает головная компания);

- обособленного подразделения (если форму сдает ОП).

Должен соответствовать КПП в карточке страхователя.

Сведения о зарегистрированном лице

Фамилия (обязательно для заполнения)

Указываются на русском языке в именительном падеже. Сокращение и замена инициалами не допускается.

Имя (обязательно для заполнения)

Отчество (при наличии)

День, месяц и год рождения. Год обозначается целым числом, состоящим из 4-х цифр.

Страховой номер индивидуального лицевого счета застрахованного лица, состоящий из 11-ти цифр по формату ХХХ-ХХХ-ХХХ-ХХ или ХХХ-ХХХ-ХХХХХ

Сведения о выборе формы трудовой книжки: бумажной или электронной (см. «Принят закон о переходе на электронные трудовые книжки»)

Подано заявление о продолжении ведения трудовой книжки

Подано заявление о представлении сведений о трудовой деятельности

Заполняется тем работодателем, кому подано соответствующее заявление.

В поле «Дата подачи» ставится дата в формате ДД.ММ.ГГГГ (например, 17.02.2020).

В поле «Признак отмены» ставится знак «Х», заполняется только при отмене ранее представленных сведений.

Сведения об отчетном периоде

Согласно пункту 2.4 Порядка заполнения формы СЗВ-ТД, данный раздел заполняется при ежемесячном представлении формы СЗВ-ТД. Однако не сказано, что подразумевается под «ежемесячным представлением». Вероятно, ежемесячными считаются отчеты, поданные в связи с кадровым мероприятием (увольнением, переводом и проч.). А не ежемесячными — отчеты, поданные по состоянию на 1 января 2020 года. Надеемся, что данный вопрос будет прояснен чиновниками в ближайшее время.

Отчетный период: _____месяц _____год

Месяц указывается в формате ММ, год — в формате ГГГГ.

Сведения о трудовой деятельности зарегистрированного лица

Порядковый номер кадрового мероприятия в рамках данной формы СЗВ-ТД.

Дата (месяц, число, год) приема, перевода, увольнения

Дата кадрового мероприятия в формате ДД.ММ.ГГГГ.

Сведения о приеме, переводе, увольнении

ПРИЕМ — при приеме на работу (службу);

ПЕРЕВОД — при переводе на другую работу;

ПЕРЕИМЕНОВАНИЕ — изменение наименования страхователя (т.е. работодателя);

УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ) — при установлении (присвоении) работнику второй и последующей профессии, специальности или иной квалификации;

УВОЛЬНЕНИЕ — при увольнении с работы;

ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ) — при наличии решения суда о лишении права занимать определенные должности или заниматься определенной деятельностью.

Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение

Заполняется в соответствии со штатным расписанием.

Если по закону для тех или иных должностей (профессий и проч.) установлены льготы или ограничения, то заполняется в соответствии с квалификационными справочниками, профстандартами или реестрами должностей.

Структурное подразделение указывается, если в трудовом договоре есть условие о работе в конкретном подразделении.

Для государственных или муниципальных служащих отмечается код по реестру должностей.

При установлении (присвоении) второй и последующей профессии указывается разряд, класс, категория и т.д.

В случае принятия судом решения о лишении гражданина права занимать определенные должности или заниматься определенной деятельностью, делается запись о том, на каком основании, на какой срок и какую именно должность нельзя занимать.

Код выполняемой функции (при наличии)

Заполняется с января 2021 года.

Код, состоящий из 7-ми цифро-буквенных знаков в формате ХХ.ХХХ-Х-Х, где:

Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона

Причина прекращения трудового договора в соответствии с ТК РФ или иным законом.

Какие-либо сокращения не допускаются.

Данные документа (приказа, распоряжения, решения и т.д.), подтверждающего оформление, изменение или прекращение трудовых отношений: приема, перевода, увольнения и т.д.

День, месяц, год в формате ДД.ММ.ГГГГ.

Указывается без знака «№».

Признак отмены записи сведений о приеме, переводе, увольнении

Заполняется только в случае отмены ранее представленных сведений.

Ставится знак «Х».

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Как оформить корректировку и отмену

Сведения о выборе формы трудовой книжки

В отчете есть поле для даты, на которую подано заявление о выбранной работником форме трудовой книжки. Если дата проставлена неверно, и ее нужно скорректировать, следует представить в Пенсионный фонд еще одна форму СЗВ-ТД на этого работника. В повторном отчете необходимо отразить правильную дату. Обратите внимание: отменять исходный отчет не нужно.

Если требуется аннулировать ранее сданные сведения о выборе формы трудовой книжки, следует поступить следующим образом. Сдать повторный СЗВ-ТД, указать в нем ту же дату, что и в исходном отчете, но в поле «Признак отмены» поставить знак «Х».

Сведения о приеме, переводе, увольнении

Для аннулирования представленной ранее формы СЗВ-ТД, необходимо сдать еще один отчет. Все поля в нем заполняются точно так же, как в исходном отчете, но с одним дополнением: в графе «Признак отмены записи сведений о приеме, переводе, увольнении» ставится знак «Х».

Для корректировки ранее сданных сведений о трудовой деятельности, нужно оформить отчет СЗВ-ТД с двумя строками:

- первая строка — такая же, как в исходной форме, но в графе «Признак отмены записи сведений о приеме, переводе, увольнении» стоит знак «Х»;

- вторая строка — с правильными данными.

Бесплатно составить кадровые документы по готовым шаблонам

Как оформить переименование работодателя

Необходимо создать отдельную строчку в форме СЗВ-ТД, заполнив ее так, как показано в таблице 2.

Поле

Что указывать

Дата (число, месяц, год) приема, перевода, увольнения

Дату, с которой изменилось наименование страхователя, в формате ДД.ММ.ГГГГ.

Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение

Информацию о том, что прежнее наименование с указанной даты изменено на новое название.

Пример: ООО «Элара Плюс» с 28.01.2020 переименовано в ООО «Элара Минус».

Реквизиты приказов (распоряжений), иных решений или документов, подтверждающих изменение наименования страхователя.

Нужно ли сдавать нулевой СЗВ-ТД

По нашему мнению, не нужно. Ведь необходимость представления данного отчета возникает не каждый месяц (квартал, год), а в связи с наступлением кадрового события, либо в случае получения от работника заявления о порядке ведения его трудовой книжки. Следовательно, если никаких кадровых мероприятий не было и указанное заявление не поступало, то и обязанность сдавать СЗВ-ТД не появилась.

Читайте также: