Как россияне копят на пенсию

Краткое содержание:

В последние годы все действия и решения нашего Правительства, которые касаются российских пенсионеров, без сомнения, направлены на то, чтобы максимально перебросить бремя государства по обеспечению наших стариков на плечи самих граждан. Примеров масса. Это и возмутившее всех жителей России решение по повышению пенсионного возраста, и отказ от индексаций пенсий работающим пенсионерам, и перекладывание содержания стариков на плечи их детей, и минимальные ежегодные надбавки, которые не перекрывают даже инфляцию.

Власть не только всеми силами намекает всем нам, что копить на пенсию мы должны сами, так как «государство нам ничего не должно», но и придумывает, как гражданам следует это делать. Так, в частности, Центральный банк для стимулирования граждан копить на пенсию самостоятельно предложил создать индивидуальный инвестиционный счёт (ИИС) третьего типа, который позволит не только копить на пенсию, но получать налоговый вычет по НДФЛ.

Давайте разбираться, действительно ли ИСС третьего типа сможет стать для граждан России пенсионной копилкой.

Новый ИИС третьего типа

Чтобы граждане России смогли накопить себе на пенсию самостоятельно, ЦБ предложил ввести новый тип счетов для населения – ИСС третьего типа.

Чтобы повысить удобство инвестиций, ЦБ предлагает не вводить ограничение по объемам ежегодно вносимых средств на ИИС. У инвесторов, таким образом, не будет необходимости в дополнение к ИИС открывать отдельные брокерские счета или счета доверительного управления.

Кроме того, со средств, размещённых на ИИС, можно будет получить налоговый вычет по НДФЛ, то есть возврат подоходного налога в размере 13%. Право на инвестиционный налоговый вычет можно будет получить при открытии ИСС не менее чем на 10 лет. Причем налоговый вычет в новом типе ИИС, по замыслу ЦБ, будет комбинированным.

Во-первых, вычет можно будет оформить через работодателя на средства, которые будут ежемесячно вноситься на ИИС. Данные перечисления ограничиваются 6% от дохода работника. Налоговый вычет будет предоставляться в размере начисленного с этой суммы НДФЛ.

Во-вторых, получить вычет в 13% можно будет и с самостоятельно внесенных средств. Но сумма, от которой будет рассчитываться вычет, не должна будет превышать 120 000 руб. в год.

В-третьих, получить вычет по НДФЛ также можно будет и из дохода, полученного от ИИС третьего типа, если средства со счета будут расходоваться целевым образом.

«Речь идет об инвестициях, которые будут соответствовать приоритетным национальным целям и проектам, в том числе способствовать улучшению уровня и качества жизни граждан. Например, приобретение инвестором за счет средств ИИС первого жилья или уплату первоначального взноса по ипотеке с государственной поддержкой, покупку пенсионных планов по договорам негосударственного пенсионного обеспечения (НПО) либо пожизненных аннуитетов (серия выплат в течение жизни) по договорам НПО или накопительного страхования жизни», – уточняют в ЦБ.

Станет ли ИСС стимулом копить на пенсию самостоятельно? Мнение автора

Задумка ЦБ, конечно же, на мой взгляд, имеет главной своей целью уговорить население копить себе на пенсию самостоятельно. Для этого и придуманы стимулирующие налоговые вычеты. Но приживется ли ИСС третьего типа в качестве инструмента для самостоятельного пенсионного накопления в России?

Возможно, такой вид накопления на пенсию будет интересен гражданам с доходами выше среднего и достаточными знаниями в сфере инвестирования. Возможно, таким способом накопления заинтересуются самозанятые, которые рассматривают варианты накопления на пенсию, или молодые, кто может откладывать и небольшие суммы, но у кого горизонт до пенсии составляет десятки лет.

Но для подавляющей массы населения, думаю, такой вид накопления будет не приемлем.

Во-первых, потому, что очень большая часть населения России у нас получает очень мизерные доходы, которых едва хватает, чтобы свести концы с концами. Многим просто нечего откладывать на пенсию. Да и тот, кто все-таки сможет что-то выкроить из своего дохода на накопления, вряд ли сможет накопить себе на достойную жизнь в старости. Кроме того, довольно-таки большому количеству людей до пенсионного возраста осталось не так уж его много времени.

Во-вторых, для большинства населения инвестиции, фондовые рынки и ИСС – это тёмный лес. Чтобы пользоваться этими инструментами накоплений, нужно обладать достаточно серьезными знаниями. Поэтому очень многие побоятся открывать ИСС. В настоящее время, несмотря на все преимущества, ИИС первого и второго типов открыты только у 2% населения России.

В-третьих, сложность в определении параметров и сумм налогового вычета по НДФЛ, скорее всего, многих клиентов оттолкнет, нежели привлечет, так как расчет выгоды не кажется очевидным.

В завершение хочу сказать, что, зареформировав пенсионную систему в нашей стране до полного краха, наши власти всеми силами стараются переложить на плечи самих граждан бремя обеспечения себя в старости. Но пока что взамен разрушенной до основании системы чиновники не смогли предложить своим гражданам ничего существенного, что помогло бы всем нам чувствовать себя спокойными и уверенными в своем будущем и в своей спокойной жизни в преклонном возрасте.

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

Миллениалы, то есть молодые люди от 22 до 35 лет, реже других возрастных групп задумываются о старости и о том, на какие средства они будут жить в это время. Об этом свидетельствуют результаты исследования, проведенного американским банком Wells Fargo в августе 2017 года. Его авторы, используя данные Бюро статистики труда США, результаты нескольких социологических опросов с выборкой до 27 тыс. человек, а также информацию по 904 тыс. брокерских счетов американских домохозяйств, в которых глава семьи родился в период с 1928 по 2000 год, определили, как представители разных поколений относятся к пенсионным накоплениям.

Согласно исследованию, наибольший процент людей, откладывающих какую-то часть дохода на пенсионные накопления, — среди представителей поколения X (рожденных в 1965–1981 годах). Доля таких респондентов составляет 73%. На втором месте — представители поколения беби-бумеров (рожденных в 1946–1964 годах). Из них 72,6% сообщили, что откладывают деньги на пенсию. А вот доля миллениалов, которые ежемесячно направляют часть заработка на пенсионные накопления, составляет 61,4%.

Структура ежемесячных расходов представителей всех трех поколений свидетельствует о несколько иной картине. Больше на пенсию откладывают представители поколения X — в среднем 14% от заработка. На втором месте — миллениалы, которые направляют на эти цели 10,7% от дохода. Беби-бумеры занимают только третье место — в среднем они откладывают на пенсию 8,2% от заработка. Эксперты Wells Fargo связывают это с тем, что представители самой старшей возрастной группы уже скопили основную часть пенсионного капитала и сейчас у них нет необходимости перечислять крупные сумму на эти цели.

Инвестиционные стратегии, которые представители разных поколений используют в том числе для накопления пенсионного капитала, в целом схожи, следует из отчета Wells Fargo. Все три возрастные группы предпочитают вкладываться в акции — на этот инструмент приходится более половины их активов: 59,88% у беби-бумеров, 67,94% у поколения Х и 67,78% у миллениалов.

Облигации в большей степени привлекают старшее поколение — такие бумаги занимают долю в 19,74% в совокупном портфеле беби-бумеров, тогда как у миллениалов — 12,6%, а у поколения X — 11,1%. Зато миллениалы чаще остальных хранят сбережения в денежных средствах в виде наличных денег, валюты в банковских ячейках и на депозитах — 14,22%. За ними следуют представители поколения X, у которых на денежные средства приходится до 14,06% от портфеля. У беби-бумеров этот показатель составляет 13,57%. В свою очередь, лидерами по инвестициям в ценное имущество и недвижимость оказались представители поколения X (6,89% от портфеля), далее следуют беби-бумеры (6,82%) и миллениалы (5,38%).

Различия в распределении активов в портфеле у разных поколений инвесторов могут быть связаны с тем, что чем старше инвестор, тем более надежные он выбирает финансовые инструменты — именно поэтому беби-бумеры больше других вкладываются в облигации, комментирует старший портфельный управляющий УК «КапиталЪ» Вадим Бит-Аврагим. А популярность хранения денежных средств среди миллениалов может быть обусловлена тем, что у этих инвесторов еще много времени в запасе и они не до конца определились с инвестиционными инструментами, предположил финансист.

Отличия от россиян

Выводы экспертов из Wells Fargo не всегда находят отражение в российской действительности, отмечает руководитель научного проекта «RuGenerations — теория поколений в России» Евгений Никонов. По его словам, российские представители поколения Х привыкли полагаться на собственные силы и силы своей семьи. Они много инвестируют в будущее своих детей, поскольку надеются, что в старости именно дети будут их обеспечивать, объясняет Никонов. В свою очередь, миллениалы в России отличаются от старших поколений тем, что они выросли в относительно благополучной среде, в мире больших возможностей, и поэтому для них финансы — это в первую очередь доступ к путешествиям, образованию и личному автомобилю, а не пенсионные накопления. «У российских беби-бумеров и поколения Х есть такой режим «потерпеть». Они жили во времена дефицита и знают, что может настать трудное время и тогда нужно затянуть пояса. У миллениалов такого режима нет», — поясняет эксперт.

По мнению управляющего директора «БКС Брокер» Руслана Смирнова, россияне отличаются от американцев еще и тем, что предпочитают хранить средства на банковских депозитах, а не инвестировать их в биржевые инструменты. «До недавнего времени у нас были высокие ставки по депозитам, а фондовый рынок зачастую не оправдывал ожидания, так что частные инвесторы туда не шли», — говорит он. В США, напротив, ставки по вкладам составляют не больше 1% годовых, а в Европе в некоторых странах они и вовсе отрицательные, то есть банки берут с людей деньги, чтобы хранить их средства. На этом фоне инвестиции на фондовом рынке выглядят более привлекательным вариантом, отмечает Смирнов.

Основная стратегия россиян по обеспечению себя в старости в отличие от американцев — это работать до смерти, добавляет исполнительный директор НПФ «Сафмар» Евгений Якушев. По его словам, мало кто верит сегодня в то, что на государственную пенсию можно в старости прожить, сохранив привычный уровень жизни. Об этом свидетельствуют и данные опроса Фонда общественного мнения, обнародованные в начале 2017 года (само исследование проведено в ноябре 2016-го среди 1600 человек в возрасте от 18 до 49 лет). Согласно этому опросу, 88% россиян считают, что в пенсионном возрасте им понадобятся дополнительные источники дохода. «Поколение X не надеется на государство, а миллениалы в принципе об этом не задумываются, так что в том, что касается пенсий, данные Wells Fargo для России актуальны», — подчеркивает аналитик.

Копить смолоду

По мнению исследователя Лондонской школы бизнеса Линды Греттон, расслабленное отношение молодых людей по всему миру к пенсионным накоплениям связано с особенностями мышления — миллениалы больше думают о настоящих, а не будущих тратах.

Независимый финансовый советник, доцент Финансового университета Саида Сулейманова, впрочем, отмечает, что среди молодых людей все чаще встречаются те, кто готов задуматься о далеком будущем, но подавляющая часть населения по-прежнему надеется хоть и на минимальную, но все же помощь государства и детей. «Умом многие понимают, что надо бы начинать копить, но ничего для этого не предпринимают под предлогом, что все равно накопления пропадут», — говорит она.

На отношение миллениалов к пенсионным накоплениям влияет не только юный возраст, считают опрошенные РБК эксперты. Молодым людям не хватает финансовой дальновидности, и это касается не только инвестиции в старость, но и стратегий разумного финансового поведения в целом. Именно с этим связан большой интерес госорганов к повышению финансовой грамотности населения, говорит заместитель директора Национального центра финансовой грамотности Сергей Макаров. Так, например, 31 августа Банк России запустил просветительский портал по финансовой культуре, а по инициативе Министерства финансов ранее был запущен сайт «вашифинансы.рф».

По наблюдениям Сергея Макарова, тема пенсий становится актуальной для людей старше 30 лет, а молодым людям тему пенсионных накоплений стоит доносить через понятие «пассивного дохода» — такая формулировка более понятна и вызывает меньше негатива. «Как показывают наши исследования, для миллениалов будущее очень непонятно: они росли в турбулентном мире и теперь опасаются что-то планировать. Думаю, что у них есть потребность поговорить о будущем, но им нужна в этом помощь», — подчеркивает и Евгений Никонов.

Как откладывать деньги на пенсию

По мнению участников рынка, в случае с пенсионными накоплениями работает простое правило — «чем раньше начнешь — тем лучше». «Надо приучить себя к регулярным накоплениям еще с первого места работы. По 500–1000 руб. ежемесячно обеспечит достойную пенсию через 35–40 лет. С 30 лет уже надо откладывать по 1000 руб., а с 40 лет — по 4–5 тыс. руб.», — советует эксперт по пенсионным накоплениям УК «СОЛИД Менеджмент» Сергей Звенигородский. При этом деньги нужно хранить не в ячейке, а инвестировать. Финансовые инструменты следует выбирать исходя из формулы «годовая инфляция плюс 2%», саму стратегию накопления пересматривать раз в полгода-год, а менять ее — раз в несколько лет, перечисляет Звенигородский. «В молодости можно пробовать агрессивные стратегии, после 40 лет стоит сконцентрироваться на сохранении средств», — поясняет он.

Стратегия накопления зависит от уровня доходов и отношения к риску, уточняет исполнительный директор НПФ «Сафмар» Евгений Якушев. Людям с низким уровнем доходов и более взвешенным подходом он советует вложения в банковские депозиты, а тем, кто располагает большими средствами — ряд более активных инвестиционных стратегий, например ПИФы и ИИС. «Если человек имеет возможность регулярно откладывать 5–10% дохода, то можно порекомендовать использовать услуги негосударственных пенсионных фондов, которые будут потихоньку наращивать сбережения, защищая их от инфляции», — говорит Якушев.

По мнению независимого финансового советника и доцента Финансового университета Саиды Сулеймановой, начать думать о пенсии нужно, как только появляется стабильный доход и удовлетворены базовые потребности в жилье. «Секрет успешного накопления пенсионного капитала заключается в двух аспектах: времени и капитализации (прироста дохода). С этой точки зрения я бы советовала начинать копить с 27–30 лет, используя комбинированную стратегию: первые 10–15 лет достаточно агрессивную стратегию накопления (в акции, фонды, валюты, вложения в бизнес плюс долгосрочная страховая программа), а в следующие 10–15 лет — умеренно консервативную (рента, облигации, страховые и пенсионные программы)», — заключает она.

Более половины соотечественников собираются самостоятельно копить на пенсию, говорится в исследовании банка «Открытие», на которое ссылается ТАСС. У 12% россиян уже есть накопления на старость. Не собираются копить на пенсию 28% граждан: чаще всего это жители Северного Кавказа (34%).

По просьбе АиФ.ru финансовые эксперты рассказали, как накопить на пенсию.

Когда начинать копить на старость?

В идеале начинать откладывать деньги на пенсию стоит как можно раньше, говорят эксперты. «Допустим, в 20 лет вы начали откладывать по 15 тысяч рублей в месяц под 10% в год с реинвестицией процентов раз в полгода. К моменту выхода на пенсию с накопленными процентами вы получите 26,3 миллиона рублей. Это даст вам пенсию примерно 220 000 рублей в месяц», — приводит подсчеты финансовый советник Мария Тараско.

«Если же вопросом накоплений на старость вы озаботитесь в 40-летнем возрасте и будете откладывать те же 15 тысяч рублей на протяжении 20 лет под те же 10% в год реинвестиции процентов, то итоговая сумма к моменту выхода на пенсию будет вдвое меньше: 11 миллионов рублей. Это прибавка к пенсии примерно в 92 тысячи рублей в месяц.

Более того, если создавать пенсию в течение 19 лет (разница во времени всего год), вкладывая те же суммы под те же проценты, то результат будет 9 895 820 руб. И вы сможете рассчитывать на пенсию 82 465 руб в месяц», — делится эксперт.

А в чем хранить деньги на пенсию?

Для накопления на пенсию эксперты рекомендуют выбирать консервативные и низкорискованные инвестиционные инструменты: банковские вклады, иностранную валюту, ценные бумаги.

У банковских вкладов доходность не самая высокая, поскольку процент по вкладам зависит от ключевой ставки Центрального банка и по состоянию на октябрь 2020 года средняя процентная ставка по вкладам составляет 4%. Но при длительном накоплении процент по вкладу увеличивается за счет капитализации, и размер итоговой суммы при выходе на пенсию будет выше.

«Накопления в валюте и консервативные ценные бумаги, такие как инструменты фондового рынка, предполагают следующую доходность: в валюте — около 6%, в рублях — от 6-7% до 12-15%. Такой разброс доходности зависит от типа инструментов: акции, облигации или фонды», — указывает автор курса по финансовой грамотности Ксения Баданина.

Что касается валюты, то, по мнению частного инвестора, независимого финансового советника Марселя Миннахмедова, лучше всего хранить сбережения в долларах. Судите сами: за последние 25 лет американская валюта в 25 раз укрепилась к рублю.

«При создании финансовой подушки на пенсию важно придерживаться следующих правил:

- Деньги нужно откладывать на постоянной основе.

- Инструменты вложений пенсионных средств должны быть максимально консервативными и диверсифицированными. Здесь идеально подходит такой биржевой инструмент, как ETF-фонды (с минимальными комиссиями за управление).

- Для более быстрого достижения финансовой цели активные доходы нужно увеличивать», — подсказывает он.

А что насчет наличных?

Последние годы инфляция в России находится на историческом минимуме, но это не значит, что накопления, которые хранятся дома, не обесцениваются: если держать деньги под подушкой десятилетиями, их стоимость заметно снизится.

«Средняя инфляция в рублях в размере 6,7% и в долларах в размере 2% постепенно обесценит отложенные сбережения. И к моменту выхода на пенсию собранная сумма не будет иметь той ценности, на которую вы рассчитывали. Поскольку 100 рублей „сегодня“ невозможно приравнять к 100 рублям „завтра“», — говорит Ксения Баданина.

Вслед за главой Центробанка Эльвирой Набиуллиной, заявившей, что пенсионеры в России «бедные, потому что не умеют копить и инвестировать», в отрыв от реальности ушел глава Минфина Антон Силуанов. Российский чиновник, выступая на конференции в Высшей школе экономики, заявил, что россиянам надо самим заботиться о достойном уровне своей пенсии, а не рассчитывать только на государства.

«"Безусловно, помимо государственного пенсионного обеспечения, граждане должны сами заботиться о том, чтобы при завершении работы, получать достойную пенсию», - заявил руководитель Министерства финансов.

Силуанов вновь поднял тему так называемой системы индивидуального пенсионного капитала. Смысл ее в том, что работающие граждане должны будут откладывать часть своей зарплаты в счет будущей пенсии. Это своего рода ежемесячно пополняемый банковский вклад, в который будет уходить 6% заработка. Пока — добровольный. В будущем, по мнению Силуанова, за счет таких накоплений удастся увеличить пенсию на 10-20%.

О подобной системе говорили ранее, и вот теперь появилась информация, что ее могут запустить в ближайшее время. Интересно, только, что государство по сути исчезает из такой схемы: гражданин действительно сможет самостоятельно копить на свою будущую пенсию.

В свое оправдание Силуанов заявил, что подобные механизмы работают в других странах.

По данным Росстата, за январь 2018 года средний заработок в России составил 39 017 рублей. 6% от этой суммы, которые работающий гражданин должен будет отложить на будущую пенсию, составит 2 340 рублей. Кажется, что сумма маленькая. Но вообще-то это, так, к слову, проездной на метро месяц.

Ладно, допустим, в угоду здоровому образцу жизнь самостоятельный гражданин будет ходить пешком.

Давайте подсчитаем, сколько он накопит за 30-35 лет стажа работы. При огромном множестве условий: что его зарплату резко не урежут, не уволят, что он серьезно не заболеет и -других-других «не». За 35 лет карьеры гражданин отложит себе на черный день 983 228 рублей.

Если предположить, что после выхода на пенсию он проживет еще около 20 лет, то заработает себе прибавку к пенсии в 4 тысячи рублей.

Средняя пенсия россиян в 2018 году составляет 14 100 рублей. С доплатой — 18 100 рублей — и это при идеальном раскладе, вероятность которого невелика. Получается, что за эти примерно 4 тысячи рублей государство снимет с себя ответственность за качество жизни пенсионеров: мол, как сами заработали, так и живете теперь. Свою оценку подобных расчетов дал экономист.

- Про достойный уровень пенсии говорил каждый, кто занимается финансами и пенсиями от государства с 90-х годов 20 века, - директор развития агентской сети УК "СОЛИД Менеджмент" Сергей Звенигородский. - Если считать нормальной пенсию в 40-70% от заработка, то зарплата в 10 000 рублей не превратится в пенсию более 7 000 рублей… Для того, чтобы накопить на нормальную по меркам человека пенсию или доход после выхода на заслуженный отдых, ему необходимо иметь зарплату от 20 000 рублей (это сейчас), работать с уплатой налогов (пенсия будет небольшой, но обязательной), иметь стаж 25-30 лет на работе и самое главное – откладывать по 10% (примерно) от месячного дохода регулярно в различные финансовые инструменты. Если откладывать регулярно с 20 лет даже по 1 тысяче рублей в месяц, то по выходу на пенсию будет хватать на жизнь, даже и без гос. выплат. Если откладывать с 30 лет, то тут уже 2-3 тысячи в месяц откладывать лично, а с 40 – уже по 5 000 в месяц. Более поздние сроки не берем, там уже помочь себе человек не сможет, только с помощью детей или продолжения работы и на заслуженном отдыхе. Регулярно можно откладывать в несколько видов инструментов – до 20% на депозиты и валюты, до 20% - в золотые счета и облигации федерального займа и до 60% в акции самых крупных компаний страны и/или мира и делать это через обычный счет, ИИС или паевой фонд. Это можно делать через управляющие компании или брокера. Их выбор обусловлен небольшими комиссиями и возможностью забрать свои деньги в любое время, без потери активов. Другие варианты имеют более высокие комиссии (НПФы, страховые компании, банки), а также ограничения по возврату средств в нужное время.

Государственный пенсионный план - новая система, призванная обеспечить россиянам безбедную старость. Эксперты объяснили DW, какие тут могут быть подводные камни.

В офисе Пенсионного фонда России в Рязани

В середине января первый зампред Центробанка РФ Сергей Швецов представил в деталях гарантированный пенсионный план - систему, которая должна помочь гражданам России обеспечить себе безбедную старость. DW с помощью специалистов разбиралась в том, как россияне будут копить на пенсию в новых условиях и с какими проблемами может столкнуться предложенная система.

Россияне будут копить себе на старость инвестициями

Суть новых поправок проста: граждане РФ смогут пользоваться негосударственными пенсионными фондами (НПФ) для откладывания денег на старость. Каждый вправе выбрать себе такой фонд и суммы переводов туда - они не ограничены. Но Сергей Швецов рассчитывает, что это будет некий процент от зарплаты, по аналогии с накопительной частью пенсии (6% из 22% зарплаты, которые россияне переводят в Пенсионный фонд России). Фонды можно менять, но не чаще, чем раз в пять лет.

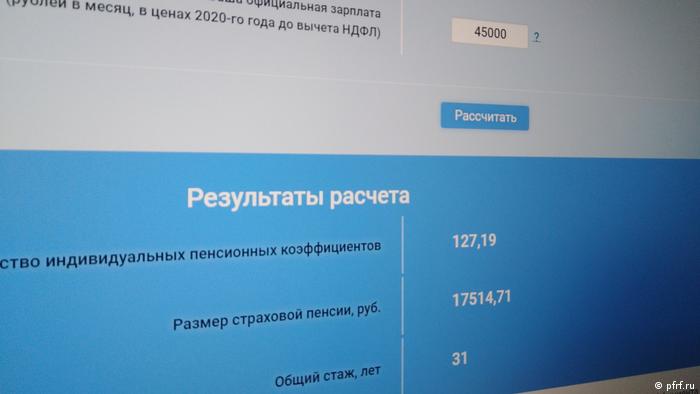

Государственная пенсия при этом не исчезает, но рассчитывается по существующим правилам - в зависимости от трудового стажа. Эти суммы сложно назвать большими - даже сейчас при стаже в 30 лет работник со средней по стране зарплатой может рассчитывать на пенсию меньше 20 тысяч рублей в месяц. Столь скромные пенсии и должны заставить россиян откладывать на старость самостоятельно, заявляли чиновники.

Калькулятор пенсий с сайта ПФР - при зарплате в 45 000 рублей и стаже в 30 лет пенсия будет 17 500

Минэкономразвития считает, что в таких условиях граждане принесут в негосударственные пенсионные фонды почти триллион рублей в первый год работы плана, а через четыре года объем годовых взносов достигнет трех триллионов рублей. Эти прогнозы слишком оптимистичны, возражают опрошенные DW эксперты - для того, чтобы их оправдать, в программе должен присутствовать принудительный элемент или его аналог.

Пенсионерка в России голосует на выборах в Госдуму 2016 года

"Есть необходимость эксперимента, и для него у государства есть тестовая выборка - госслужащие и сотрудники компаний, в которых высокая доля собственности государства, - отмечает доцент кафедры менеджмента и предпринимательства факультета экономических и социальных наук РАНХиГС Евгений Ицаков. - На них эксперименты и ставятся - например, всех госслужащих обязали завести карточку "Мир". Это похожая инициатива, возможно, ее так же протестируют".

По мнению финансового эксперта и автора проекта All Economics Антона Шабанова, власти могут пойти другим путем - настойчиво рекламировать новую услугу: "Если это будет реализовываться так же, как облигации федерального займа, которые продавались через сети госбанков, и, может, не совсем честно, с навязыванием этой услуги - возможно, тогда этот план будет реализован. Но чтобы народ полностью повалил в эту необязательную систему - я в этом очень сомневаюсь".

Чем государству выгодны частные пенсионные фонды

Гарантированный пенсионный план решает, как минимум, одну проблему государства - оно перестает выплачивать компенсации пенсионерам, как это было с накопительной частью пенсии. При этом вкладчики НПФ независимыми от государства не становятся - большинство негосударственных пенсионных фондов ежемесячно скупают государственные ценные бумаги.

"Не стоит забывать, что и негосударственные пенсионные фонды работают по лицензии, которую выдают госорганы, и по законам, которые государство принимает. Поэтому сказать, что государство куда-то из цепочки ушло - это такая хорошая иллюзия", - уточняет Шабанов.

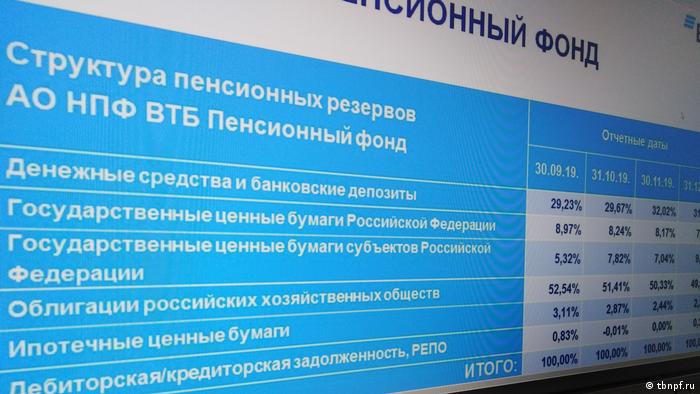

НПФ ВТБ более 60% взносов инвестирует в государственные ценные бумаги и крупные российские компании

Евгений Ицаков видит в новых правилах возможность для России приблизиться к уровню пенсий в Европе - в этом помогут инвестиции граждан: "Выгода государства как института в том, чтобы оно было государством с развитым бизнесом - в таком случае собирается больше налогов, можно делать какие-то инфраструктурные проекты. Фонды с высокой доходностью, пользуясь рыночными механизмами, повысят реально выплачиваемую пенсию и попутно, являясь инвесторами, будут поддерживать различные проекты, это способ оживить инвестиционную активность внутри страны".

Еще одна особенность обнародованной программы - то, что она не влияет на нынешние отчисления в Пенсионный фонд России. Законопроект никак не затрагивает вопрос обязательных пенсионных отчислений и их сумму, она остается прежней. 22% от зарплаты, как и ранее, будут взиматься как обязательные взносы. И пенсия по ним будет рассчитываться как при "заморозке" накопительной части пенсии, а уже дополнительно к ним граждане могут вложить процент от зарплаты в НПФ.

"В России есть определенные проблемы с пенсионной системой"

В итоге с новым законом гражданин, который ранее потерял возможность увеличить свою пенсию, переводя в Пенсионный фонд России только 16% зарплаты и добровольно пользуясь НПФ (6%), снова ее обретает - но в Пенсионный фонд России теперь он платит 22%, а остальное вкладывает дополнительно, в зависимости от своих возможностей.

Жители Санкт-Петербурга протестуют против повышения пенсионного возраста, 2018 год

Ицаков объясняет это тем, что в России после 90-х власти так и не накопили средств на пенсии: "Уменьшение налогового бремени вряд ли произойдет. В России есть определенные проблемы с пенсионной системой. Мы говорим, что в Германии государство платит высокие пенсии, и нам пусть платят. Но в Германии не было событий 91-го года, и накопления людей, которые те перечисляли в пенсионный фонд десятилетиями, складывались. А у нас пенсионных накоплений нет, они все сгорели".

По мнению эксперта, возможна и ситуация, при которой размер стандартных отчислений в Пенсионный фонд РФ увеличится даже при новой системе: "Никто не знает, сколько продлится благополучие в России, но пока оно есть, государство пытается накопить пенсии для тех, кто скоро начнет стареть. И потому ожидать, что размер пенсионных отчислений уменьшится, не стоит. Он либо сохранится - и это будет хороший сценарий, либо увеличится - это тоже вполне реалистичный вариант. И если он увеличится, пенсия у нас все равно не будет большой".

Что происходит с пенсиями россиян в последние годы

Сравнение с накопительной частью пенсии - краеугольный камень нового законопроекта, его начали разрабатывать как замену накопительной части. Ситуацию с ней уже шесть лет сложно назвать позитивной: с 2014 года накопительные пенсии россиян заморозили, и перечисленные ранее деньги они не увидели.

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Читайте также: