Как сделать исходную форму пфр

Способ отправки корректирующих сведений зависит от типа передаваемых пачек, а также от периода, за который подается отчет.

С отчетности за 1 квартал 2014 года в ПФР подается пакет из следующих форм:

- РСВ-1 — сведения по организации, которая включает в себя еще данные по организации;

- РСВ-1 (раздел 6) — индивидуальные сведения по сотрудникам, включает в себя данные по СЗВ-6-4.

Отправка корректирующего расчета по индивидуальным сведениям

Согласно Постановлению Правления ПФ РФ от 31.07.2006 № 192п корректирующие индивидуальные сведения представляются в едином пакете с исходными данными текущего отчетного периода.

Если исходные данные в пакете будут за 2 квартал 2014 года и позднее, то пакет будет состоять из двух исходных пачек РСВ и необходимого количества корректирующих пачек РСВ (раздел 6) и СЗВ:

- РСВ-1 (разделы 1-5) — исходные данные по организации (включая данные из корректирующих пачек);

- РСВ-1 (раздел 6) — данные по застрахованным лицам за исходный период;

- РСВ-1 (раздел 6) корр — корректирующие данные по сотрудникам за какой-либо период с 2014 года;

- СЗВ корр — корректирующие сведения за какой-либо период до 2014 года;

Текущий отчетный период исходных пачек должен совпадать. Период корректировки в пачке СЗВ должен быть меньше исходного отчетного периода. Корректирующие индивидуальные сведения за первое полугодие 2010 года также можно отправить отдельным пакетом (СЗВ корр. + АДВ), указав в качестве текущего периода второе полугодие 2010 года.

Например, для формирования пакета отчетности в Контур.Экстерн, содержащего корректирующие данные по индивидуальным сведениям за 1 квартал 2013 года и 1 квартал 2015 года (при этом отчетный период — 1 квартал 2016 года) необходимо проделать следующее:

- Сформировать корректирующие СЗВ и АДВ за 1 квартал 2013 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать корректирующую РСВ-1 (раздел 6) по сотрудникам за 1 квартал 2015 года. Текущий период при этом должен соответствовать периоду исходных сведений, то есть 1 квартал 2016 года.

- Сформировать исходные РСВ по организации и РСВ (раздел 6) по сотрудникам за 1 квартал 2016 года. При формировании РСВ за текущий период следует добавить в пакет корректирующие сведения за 1 квартал 2013 года и 1 квартал 2015 года.

Технология формирования пакета будет отличаться в зависимости от того, какая программа используется для подготовки отчетности в ПФР.

Как правило, дополнительно к корректировке по сотрудникам в исходных пачках заполняются раздел 4 и раздел 6.6.

- Раздел 4 заполняется вместо корректирующей формы РСВ-1 за прошлые периоды в том случае, если есть положительные суммы доначисленных взносов (по организации) на страховую, накопительную части, ФФОМС или по дополнительному тарифу.

- Если есть доуплаченные суммы (а суммы доначислений отрицательные), то вместо раздела 4 нужно формировать корректирующую РСВ-1 за прошлый период либо обратиться в пенсионный фонд за рекомендациями по отправке корректировок.

Отправка отменяющих сведений СЗВ аналогична отправке корректирующих отчетов. В системе Контур.Экстерн возможна отправка отменяющих и корректирующих сведений (с исходными) в одном пакете.

Отправка корректирующего расчета по страховым взносам (РСВ)

Корректирующие сведения по РСВ за 2010-2014 годы предоставляются отдельным пакетом.

Если изменения в расчете по страховым взносам повлекли за собой изменения в индивидуальных сведениях за аналогичный период, то корректирующие сведения СЗВ необходимо будет предоставить вместе с исходными сведениями за текущий отчетный период. Также корректирующий отчет по РСВ может быть отправлен совместно с исходными данными СЗВ+АДВ за период до 2014 года. Период, за который предоставляется корректировка по РСВ, и период, указанный в исходных индивидуальных сведениях, должны совпадать.

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

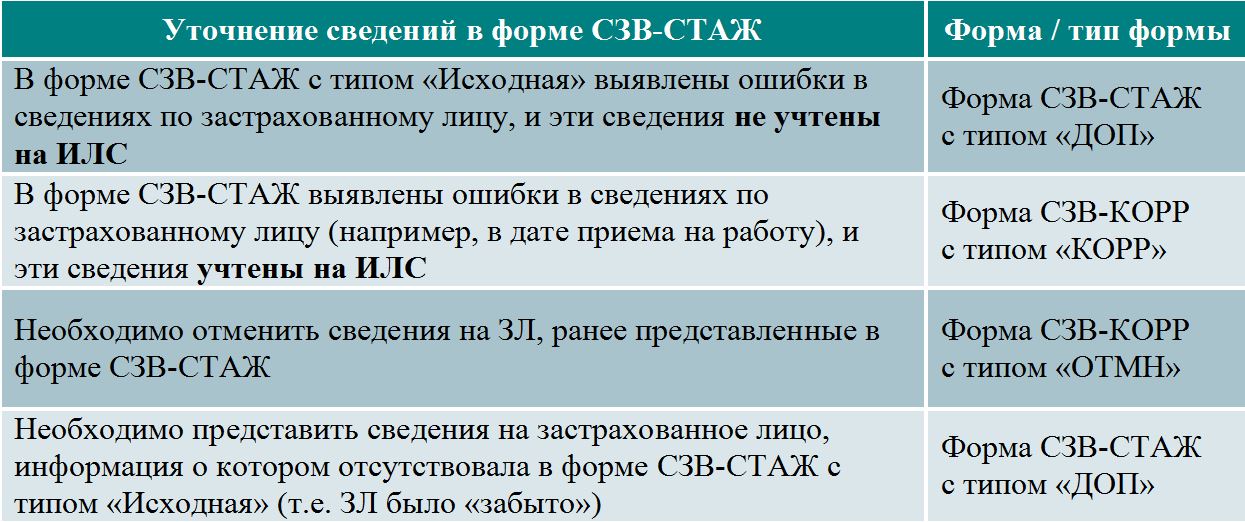

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Форма утверждена Постановлением Правления ПФР от № 3п. См. «Новые формы персонифицированного учета: , , И ». Кто должен сдавать форму в подразделения ПФР? Должны ли сдавать индивидуальные предприниматели? Какой срок сдачи нового отчета? Требуется ли заполнять новый отчет при выходе сотрудников на пенсию? Ответим на эти и другие вопросы, а также приведем образец заполнения бланка .

Кто и куда должен представлять форму

Сдавать в территориальные подразделения ПФР сведения по форме обязаны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Полагаем целесообразным дополнительно рассмотреть некоторые особенности, с которыми могут столкнуться страхователи, при решении вопроса о необходимости сдачи новой персонифицированного отчетности по форме .

Если в отчетном периоде не было выплат

Если с «физиком» заключен трудовой или договор, но выплат по ним в отчетном периоде не было, то форму по итогам года, все равно, нужно формировать и сдавать. Факт наличия (отсутствия) выплат не является определяющим применительно к данной отчетности.

Если генеральный выплат не получает

Особенность правового статуса руководителя (директора) организации состоит в следующем: на него распространяется действие норм трудового права, как на работника, вступившего с работодателем — юридическим лицом в трудовые отношения на основании трудового договора (ч. 1 ст. 273, ст. 274 ТК РФ). В связи с этим, не исключаем, что форму по итогам отчетного периода (то есть, года) потребуется формировать на генерального учредителя. Причем даже если с ним не заключен трудовой договор и никаких выплат от собственной организации он не получает. Ведь отчет по форме нужно заполнять на всех лиц, находящихся со страхователем в трудовых отношениях (п. 1.5 Порядка заполнения, утв. Постановлением Правления ПФР от № 3п). Однако пока официальных разъяснений на этот счет не было. Поэтому утверждений на этот счет делать не станем.

Если самозанятые граждане не являются работодателями

Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме на самих себя сдавать не должны. Ведь они вступили ни в трудовые, ни в отношения с страхователем. Отчитываться о своем собственном стаже они не должны.

Куда сдавать отчет

Новый отчет о стаже сдается в территориальные органы ПФР. Налоговые инспекции его не примут, несмотря на то, что с 2017 года они контролируют начисления и уплату страховых взносов. Стаж физических лиц остался «под присмотром» ПФР и его территориальных органов.

Срок сдачи годового отчета о стаже

Заметим, что новая форма не отменяет подачу сведений по форме . Объясняется это, в первую очередь тем, что у этих отчетных форм — разное предназначение. На основании ежемесячных отчетов фонд отслеживает факт работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. У бланка — совершенно другая «задача». Из этого отчета чиновники будут брать данные о стаже и взносах, чтобы отражать их на индивидуальных лицевых счетах застрахованных лиц. А на основании этих данных потом будут назначаться страховые пенсии.

Когда сдается досрочно

Отчет может потребоваться передать органам ПФР досрочно — не дожидаясь окончания отчетного года. Это необходимо сделать, если к страхователю (организации или ИП) обраться с заявлением работник (подрядчик) в котором сообщит, что в ближайшее время планирует выйти на пенсию. В таком случае отчет страхователь обязан направить в территориальное подразделение ПФР в течение трех календарных дней со дня обращения застрахованного лица. Это предусмотрено пунктом 2 статьи 11 Федерального закона от № . Однако даже в таком случае форму на такого человека также нужно будет сдать в качестве годовой отчетности — не позднее 1 марта.

Бланк : как заполнять

![]()

Далее рассмотрим состав этого бланка и приведем образцы заполнения его основных разделов.

Раздел 1 «Сведения о страхователе»

Заметим, что пунктом 2.1.4 , утв. Постановлением Правления ПФР от № 3п, предусмотрено, что в поле «Наименование (краткое)» нужно указывать именно краткое название организации (юридического лица). Но как поступать индивидуальным предпринимателям? Нужно ли это поле внести «Фамилию, Имя и Отчество» бизнесмена? В Порядке заполнения на этот счет ничего не сказано. Однако форматом, необходимым для сдачи отчета предусмотрено, что это поле не должно оставаться незаполненным. Поэтому, по всей видимости, в ИП в этом поле должны указывать свои фамилию, имя и отчество. Возможно, на этот счет вскоре появятся официальные пояснения от ПФР.

Также в этом разделе формы знаком «X» нужно отметить тип подаваемых сведений:

- «исходная» — когда сведения сдаются впервые;

- «дополняющая» — если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» — если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма еще не подавалась.

Раздел 2 «Отчетный период»

В этом разделе нужно показать год, за который представляются отчетные сведения. Соответственно, при первой сдаче годового отчета в 2018 году в этом поле нужно отметить «2017».

Если, к примеру, в 2017 году к вам обратиться работник и сообщит, что выходит на пенсию, то в поле «Отчетный период» также покажите «2017», поскольку именно данные с начала этого года требуются фонду для назначения и расчета страховой пенсии.

Раздел 3. «Сведения о периодах работы застрахованных лиц»

В этом разделе укажите, в частности, ФИО каждого застрахованного лица, СНИЛС, периоды работы по трудовому или договору, а также отметить коды, касающиеся периодов работы.

Общие правила заполнения

При заполнении отчета придерживайтесь определенных правил, которые закреплены в , утв. Постановлением Правления ПФР от № 3п. Так, например:

- Ф.И.О указывайте в именительном падеже;

- данные в графах 6 и 7 «Период работы» указывайте в пределах отчетного периода. То есть, если сдаете отчет за 2017 год, то даты должны быть только в пределах 2017 года (c по );

- для форм с типом «Назначение пенсии» графу «Период работы» заполняйте на дату предполагаемого выхода на пенсию. Эту дату работник должен указать в заявлении при обращении к работодателю.

Периоды работы застрахованных лиц в форме потребуется сопровождать различными поясняющими кодами. Напомним, то похожий подход применялся ранее и при заполнении раздела 6 расчета по страховым взносам по форме . Однако форма этого расчета с 2017 года больше не применятся.

Приведем несколько примеров «стажевой» кодировки раздела 11 нового персонифицированного отчета :

| Некоторые коды для графы 11 раздела 3 формы | |

|---|---|

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за . |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Раздел 4 «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения» заполняется только в форме с типом «Назначение пенсии». В «исходной» форме отчета о стаже графы этих разделов оставьте пустыми.

Что же касается заполнения, то в разделе 4 знаком «X» отметьте, начислены и уплачены ли страховые пенсионные взносы за периоды работы, отмеченные в разделе 3 формы. В разделе 5 знаком «X» также нужно ответить на вопросы о том, уплачены ли пенсионные взносы в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения (если такие договоры заключены). Если да, то нужно указать период такой уплаты.

Нулевой отчет: нужно ли сдавать?

Даже если нет сотрудников, то сдать «нулевой» попросту невозможно. Дело в том. что формат отчета , утвержденный Постановлением Правления ПФР от № 3п, предусматривают по крайней мере одну заполненную строку в списке застрахованных лиц. Сдать же отчет без единой записи в разделе 3 «Сведения о периодах работы застрахованного лица» — невозможно. Поэтому обязательно заполните данные хотя бы на единственного учредителя, который получает зарплату и выступает в роли руководителя компании.

Как сдавать отчет

Если же количество сотрудников, данные о которых включены в отчет, не превышает человек, то можно сдавать отчетность в бумажном виде.

Ответственность: какие могут быть штрафы

Если же отчет о стаже сдать вовремя, но показать в нем данные не по всем сотрудникам, то также возможен штраф — 500 рублей за каждого застрахованного сотрудника, которого не включили в отчетность.

Также возможет штраф, если компания или ИП сдаст отчет в срок, но покажет в нем недостоверную информацию. Тогда также возможен штраф — 500 рублей за каждого застрахованного сотрудника, по которому привели недостоверные данные (например, указали неверный СНИЛС). Это предусмотрено статьей 17 Федерального закона от № .

Чтобы избежать штрафа — уточните в течение пяти рабочих дней с момента, когда получите протокол из ПФР. Это допускается статьей 17 Федерального закона от № . Если уложитесь в этот срок — штрафов не будет.

Как мы уже сказали, если количество сотрудников 25 и больше, то сдавать по ним страхователь обязан в электронной форме. Если в нарушение этого требования сдать «бумажный» отчет, то страхователя оштрафуют на 1000 руб. Это предусмотрено частью 4 статьи 17 Федерального закона от № .

Копии сотрудникам: нужно ли выдавать

Также имейте в виду, что выписку из отчета нужно выдать работнику в день увольнения или прекращения договора. Это следует из пункта 4 статьи 11 Федерального закона от № и статьи 7 Федерального закона от № .

Отчеты обязательно должны сопровождаться формой . Без этого отчетность сдать не получится. См. «Новые формы персонифицированного учета: , , И ».

Кто и когда обязан сдавать СЗВ-ТД

В 2020 году у работодателей появилась новая обязанность — сдавать в Пенсионный фонд еще один документ персонифицированного учета. Это отчет СЗВ-ТД, который называется «Сведения о трудовой деятельности зарегистрированного лица». Форма, формат и порядок его заполнения утверждены постановлением Правления ПФР от 25.12.19 № 730п (далее — постановление № 730п).

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

СЗВ-ТД составляется отдельно на каждого сотрудника, с которым заключен трудовой договор, в том числе на тех, кто работает по совместительству или дистанционно.

Согласно статье 11 Федерального закона от 01.04.96 № 27-ФЗ (далее Закон № 27-ФЗ), представлять указанную форму нужно не всегда, а только в том случае, если были следующие события:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача работником заявления о выборе формы трудовой книжки: бумажная или электронная.

Подготовить все документы для перехода на электронные трудовые книжки в сервисе «Контур.Персонал»

Постановлением № 730п дополнен перечень мероприятий, требующих отражения в СЗВ-ТД. В список также вошли: переименование работодателя; присвоение сотруднику новой профессии, специальности или квалификации; судебный запрет заниматься определенной деятельностью (занимать ту или иную должность).

Логично предположить, что кадровые события из дополнительного списка не являются самостоятельным поводом для составления отчета, ведь в Законе № 27-ФЗ о них ничего не сказано. И только в случае, когда работодатель сдает сведения в связи с основным списком (приемом, увольнением, переводом или подачей заявления о форме трудовой книжки), то отдельной строкой он должен указать и дополнительное мероприятие (например, переименование работодателя).

Однако практика, возможно, будет складываться по-другому сценарию. Так, на сайте ПФР в разделе «Законодательство об электронных трудовых книжках» размещен, среди прочего, пример заполнения СЗВ-ТД для случая переименования работодателя. Из примера следует, что, по мнению сотрудников Пенсионного фонда, такое переименование является самостоятельным основанием для заполнения и сдачи отчета.

Чтобы избежать путаницы, в рамках настоящей статьи под кадровым мероприятием (событием) станем понимать в первую очередь прием, увольнение, перевод, а также подачу заявления о выборе формы трудовой книжки. При этом не будем исключать, что к подобным мероприятиям приравняют переименование работодателя, переквалификацию сотрудника и судебный запрет заниматься определенной деятельностью (занимать должность).

Способ сдачи

Страхователи, у которых в предшествующем расчетном периоде (месяце) работало 25 и более застрахованных лиц, обязаны сдавать СЗВ-ТД через интернет.

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Для этого можно использовать бесплатную программу ПФР, а можно применить любой другой сервис. Отчет необходимо подписать усиленной квалифицированной электронной подписью.

Получить сертификат усиленной квалифицированной электронной подписи

Работодатели, у которых в предшествующем расчетном периоде (месяце) трудилось 24 и менее застрахованных лиц, вправе представить новый отчет на бумаге. Об этом говорится в пункте 2.6 статьи 11 Закона № 27-ФЗ.

Сроки представления СЗВ-ТД

В 2020 году

В 2020 году отчет нужно сдавать не позднее 15-го числа месяца, следующего за тем, в котором было проведено одно из вышеперечисленных кадровых событий, либо работник подал заявление о выборе формы трудовой книжки. Так, если событие состоялось в январе, то отчет необходимо направить не позднее 17 февраля, поскольку 15 февраля 2020 года приходится на выходной день.

В ситуации, когда СЗВ-ТД на сотрудника сдается впервые, одновременно нужно представить сведения о трудовой деятельности у этого же страхователя по состоянию на 1 января 2020 года. Другими словами, в отчете необходимо отразить последнее кадровое событие, состоявшееся в 2019 году или ранее.

ВНИМАНИЕ. Есть мнение, что речь идет о последней записи в трудовой книжке, сделанной до 2020 года. Но, как нам кажется, такое толкование не вполне корректно в отношении совместителей. «Не основной» работодатель не делает записей в трудовой книжке, и по этой причине не может отразить их в СЗВ-ТД. Тем не менее, он обязан сдать отчет по состоянию на 1 января 2020 года, где будут зафиксированы реквизиты приказа о приеме на работу по совместительству.

Бесплатно оформить и распечатать приказ по форме № Т‑1

Не совсем ясно, как правильно оформить сведения по состоянию на 1 января 2020 года. Порядок заполнения СЗВ-ТД гласит, что такие сведения сдаются при представлении первого отчета на сотрудника. На наш взгляд, возможны два варианта.

- Создать и в один день представить две формы СЗВ-ТД. Первый отчет в связи с кадровым мероприятием (например, увольнением), второй — со сведениями по состоянию на 1 января.

- Оформить один отчет в связи с кадровым мероприятием, а сведения по состоянию на 1 января включить в него отдельной строкой.

Пока не было официальных разъяснений чиновников о том, какой из указанных способов составления отчета является правильным. Но в одном из примеров заполнения СЗВ-ТД, которые размещены на сайте ПФР в разделе «Законодательство об электронных трудовых книжках», использован второй вариант. То есть в один отчет включены две строки — о текущем кадровом мероприятии и о сведениях по состоянию на 1 января 2020 года.

В 2021 году и далее

Если в 2020 году в отношении какого-либо работника не было проведено ни одного кадрового мероприятия, и он не подавал заявление о выборе формы трудовой книжки, нужно составить на него СЗВ-ТД по состоянию на 1 января 2020 года. Сдать такой отчет надлежит не позднее 15 февраля 2021 года.

Если в 2021 году или в последующих периодах не произойдет никаких событий, которые указываются в форме СЗВ-ТД, то сдавать отчеты за эти периоды не надо.

В случае проведения таких кадровых мероприятий в 2021 году и позднее, новая форма сдается в следующие сроки. При приеме и увольнении — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иного решения или документа. При ином событии — не позднее 15-го числа месяца, следующего за тем, в котором оно произошло.

СПРАВКА. Есть особое правило на случай, когда в 2021 году или позднее человек увольняется в середине месяца. В форму СЗВ-ТД следует включить сведения не только о самом увольнении, но и о других кадровых событиях, состоявшихся в не полностью отработанном месяце. Кроме этого, надо отразить все кадровые мероприятия предыдущего месяца, если отчет по ним не был сдан.

Бесплатно вести кадровый учет в веб‑сервисе

Бланк СЗВ-ТД и порядок заполнения

Правила заполнения полей формы

Сведения о страхователе

Регистрационный номер в ПФР

Номер работодателя, состоящий из 12-ти цифр по формату ХХХ-ХХХ-ХХХХХХ.

- организации согласно уставным документам (допускается в латинской транскрипции);

- обособленного подразделения;

- отделения иностранной компании, осуществляющей деятельность на территории РФ.

Фамилия, имя, отчество (при наличии):

Должен соответствовать ИНН в карточке страхователя.

9-ти значный КПП, присвоенный по месту учета:

- организации (если форму сдает головная компания);

- обособленного подразделения (если форму сдает ОП).

Должен соответствовать КПП в карточке страхователя.

Сведения о зарегистрированном лице

Фамилия (обязательно для заполнения)

Указываются на русском языке в именительном падеже. Сокращение и замена инициалами не допускается.

Имя (обязательно для заполнения)

Отчество (при наличии)

День, месяц и год рождения. Год обозначается целым числом, состоящим из 4-х цифр.

Страховой номер индивидуального лицевого счета застрахованного лица, состоящий из 11-ти цифр по формату ХХХ-ХХХ-ХХХ-ХХ или ХХХ-ХХХ-ХХХХХ

Сведения о выборе формы трудовой книжки: бумажной или электронной (см. «Принят закон о переходе на электронные трудовые книжки»)

Подано заявление о продолжении ведения трудовой книжки

Подано заявление о представлении сведений о трудовой деятельности

Заполняется тем работодателем, кому подано соответствующее заявление.

В поле «Дата подачи» ставится дата в формате ДД.ММ.ГГГГ (например, 17.02.2020).

В поле «Признак отмены» ставится знак «Х», заполняется только при отмене ранее представленных сведений.

Сведения об отчетном периоде

Согласно пункту 2.4 Порядка заполнения формы СЗВ-ТД, данный раздел заполняется при ежемесячном представлении формы СЗВ-ТД. Однако не сказано, что подразумевается под «ежемесячным представлением». Вероятно, ежемесячными считаются отчеты, поданные в связи с кадровым мероприятием (увольнением, переводом и проч.). А не ежемесячными — отчеты, поданные по состоянию на 1 января 2020 года. Надеемся, что данный вопрос будет прояснен чиновниками в ближайшее время.

Отчетный период: _____месяц _____год

Месяц указывается в формате ММ, год — в формате ГГГГ.

Сведения о трудовой деятельности зарегистрированного лица

Порядковый номер кадрового мероприятия в рамках данной формы СЗВ-ТД.

Дата (месяц, число, год) приема, перевода, увольнения

Дата кадрового мероприятия в формате ДД.ММ.ГГГГ.

Сведения о приеме, переводе, увольнении

ПРИЕМ — при приеме на работу (службу);

ПЕРЕВОД — при переводе на другую работу;

ПЕРЕИМЕНОВАНИЕ — изменение наименования страхователя (т.е. работодателя);

УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ) — при установлении (присвоении) работнику второй и последующей профессии, специальности или иной квалификации;

УВОЛЬНЕНИЕ — при увольнении с работы;

ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ) — при наличии решения суда о лишении права занимать определенные должности или заниматься определенной деятельностью.

Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение

Заполняется в соответствии со штатным расписанием.

Если по закону для тех или иных должностей (профессий и проч.) установлены льготы или ограничения, то заполняется в соответствии с квалификационными справочниками, профстандартами или реестрами должностей.

Структурное подразделение указывается, если в трудовом договоре есть условие о работе в конкретном подразделении.

Для государственных или муниципальных служащих отмечается код по реестру должностей.

При установлении (присвоении) второй и последующей профессии указывается разряд, класс, категория и т.д.

В случае принятия судом решения о лишении гражданина права занимать определенные должности или заниматься определенной деятельностью, делается запись о том, на каком основании, на какой срок и какую именно должность нельзя занимать.

Код выполняемой функции (при наличии)

Заполняется с января 2021 года.

Код, состоящий из 7-ми цифро-буквенных знаков в формате ХХ.ХХХ-Х-Х, где:

Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона

Причина прекращения трудового договора в соответствии с ТК РФ или иным законом.

Какие-либо сокращения не допускаются.

Данные документа (приказа, распоряжения, решения и т.д.), подтверждающего оформление, изменение или прекращение трудовых отношений: приема, перевода, увольнения и т.д.

День, месяц, год в формате ДД.ММ.ГГГГ.

Указывается без знака «№».

Признак отмены записи сведений о приеме, переводе, увольнении

Заполняется только в случае отмены ранее представленных сведений.

Ставится знак «Х».

Бесплатно заполнить и сдать СЗВ‑ТД через интернет

Как оформить корректировку и отмену

Сведения о выборе формы трудовой книжки

В отчете есть поле для даты, на которую подано заявление о выбранной работником форме трудовой книжки. Если дата проставлена неверно, и ее нужно скорректировать, следует представить в Пенсионный фонд еще одна форму СЗВ-ТД на этого работника. В повторном отчете необходимо отразить правильную дату. Обратите внимание: отменять исходный отчет не нужно.

Если требуется аннулировать ранее сданные сведения о выборе формы трудовой книжки, следует поступить следующим образом. Сдать повторный СЗВ-ТД, указать в нем ту же дату, что и в исходном отчете, но в поле «Признак отмены» поставить знак «Х».

Сведения о приеме, переводе, увольнении

Для аннулирования представленной ранее формы СЗВ-ТД, необходимо сдать еще один отчет. Все поля в нем заполняются точно так же, как в исходном отчете, но с одним дополнением: в графе «Признак отмены записи сведений о приеме, переводе, увольнении» ставится знак «Х».

Для корректировки ранее сданных сведений о трудовой деятельности, нужно оформить отчет СЗВ-ТД с двумя строками:

- первая строка — такая же, как в исходной форме, но в графе «Признак отмены записи сведений о приеме, переводе, увольнении» стоит знак «Х»;

- вторая строка — с правильными данными.

Бесплатно составить кадровые документы по готовым шаблонам

Как оформить переименование работодателя

Необходимо создать отдельную строчку в форме СЗВ-ТД, заполнив ее так, как показано в таблице 2.

Поле

Что указывать

Дата (число, месяц, год) приема, перевода, увольнения

Дату, с которой изменилось наименование страхователя, в формате ДД.ММ.ГГГГ.

Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение

Информацию о том, что прежнее наименование с указанной даты изменено на новое название.

Пример: ООО «Элара Плюс» с 28.01.2020 переименовано в ООО «Элара Минус».

Реквизиты приказов (распоряжений), иных решений или документов, подтверждающих изменение наименования страхователя.

Нужно ли сдавать нулевой СЗВ-ТД

По нашему мнению, не нужно. Ведь необходимость представления данного отчета возникает не каждый месяц (квартал, год), а в связи с наступлением кадрового события, либо в случае получения от работника заявления о порядке ведения его трудовой книжки. Следовательно, если никаких кадровых мероприятий не было и указанное заявление не поступало, то и обязанность сдавать СЗВ-ТД не появилась.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2020 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: «доп» (дополняющая) или «отмн» (отменяющая). При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

Читайте также: