Как сообщить в пенсионный фонд о расчетном счете

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2020 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2020 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

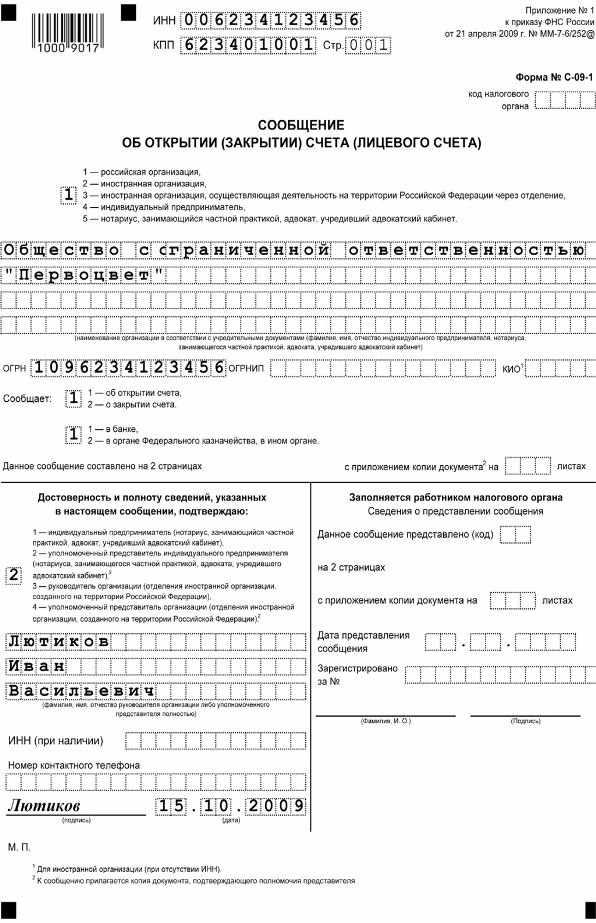

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

- с использованием ПК;

- вручную.

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

В начале апреля 2014 года на законодательном уровне были внесены изменения в порядок уведомления о закрытии расчетного счета, которые вступили в силу с первого мая. Так, до недавнего времени все частные предприниматели и организации в случае открытия или закрытия ими р/с в банковском учреждении должны были уведомить об этом налоговою службу, а также Пенсионный фонд и Фонд соцстрахования. При нарушении этого обязательства на них налагался штраф в размере пяти тысяч рублей. Причем уведомление о закрытии расчетного счета в ПФР необходимо было подавать по факту ликвидации каждой учетной записи.

Такая обязанность возлагалась на всех без исключения плательщиков взносов. К этой категории лиц закон причисляет организации, частных предпринимателей, а также физических лиц, которые в процессе своей деятельности проводят определенные выплаты физическим лицам.

С мая настоящего года нет необходимости ставить в известность ПФР, а также ФСС и ИФНС о том, что был открыт или закрыт расчетный счет в банке. Теперь обязанность по оповещению всех этих структур возлагается на само финансовое учреждение, в котором открыт р/с. Его сотрудники должны на протяжении пяти дней после ликвидации учетной записи направить соответствующее сообщение в фонд. Неисполнение такого требования тянет за собой применение предусмотренной законом ответственности.

Как заполнялось уведомление

Сообщение о закрытии расчетного счета в ПФР должно было включать такие данные:

- полное название организации или фамилию, по отчеству и имя индивидуального предпринимателя,

- адрес местонахождения плательщика взносов,

- ИНН, КПП и БИК,

- регистрационный номер, присвоенный органами ПФР,

- название банка, в котором был закрыт р/с, и его адрес,

- номер закрытого счета,

- дату совершения операции,

- дату составления сообщения.

Для уведомления Пенсионного фонда использовались специальные бланки, образцы которых размещались на сайте ПФР. Нужно отметить, что заявление о закрытии расчетного счета в ПФР в такой форме носило рекомендательный, а не обязательный характер. Плательщик взносов мог внести в него необходимые данные как на компьютере, так и вручную. Но в последнем случае рекомендовалось использовать ручку только с синими чернилами.

Уведомление можно было отправить по почте, но обязательно заказным письмом, в котором дополнительно делалась опись вложения. Причем сообщение направлялось с таким расчетом, чтобы оно было доставлено по адресу на протяжении семи дней после ликвидации р/с.

Но чаще всего соответствующее уведомление доставлялось нарочным. При этом сообщение в ПФР подавалось в двух экземплярах, и сотрудник госоргана должен был возвратить один из них плательщику, предварительно поставив на нем свою подпись, дату принятия и печать.

В какой срок предоставлялось уведомление о закрытии р/с

Организация, частный предприниматель или физическое лицо, которые являются плательщиками страховых взносов, должны были направить сообщение в ПФР об открытии или закрытии расчетного счета не позже семи дней с момента совершения соответствующей операции. Уведомление направлялось в районный орган Пенсионного фонда, расположенный по месту нахождения плательщика взносов.

Чаще всего отправка происходила непосредственно после того, как банковским учреждением была выдана клиенту справка о закрытии расчетного счета в ПФР. Этот документ составляется финансовым учреждением в бумажном либо электронном варианте и содержал информацию о любых действиях, производящихся с расчетным счетом клиента, в том числе о его открытии, ликвидации или изменении реквизитов.

Виды ответственности за нарушение требования

За нарушение требований законодательства относительно предоставления информации о закрытии р/с в Пенсионный фонд была предусмотрена административная ответственность для организаций в виде штрафа в сумме пять тысяч рублей. Причем ответственность наступала как в случае уклонения от отправки такого сообщения, так и за нарушение установленных сроков, то есть отправку с опозданием. Если нарушение допускал частный предприниматель, то ему также грозило денежное взыскание в сумме пять тысяч рублей.

Кроме того, к административной ответственности также привлекалось должностное лицо, в непосредственные обязанности которого входил контроль своевременной отправки уведомления в ПФР. В этом случае основанием для наложения взыскания считалась статья 15.33 КоАП РФ, которая предусматривала ответственность в виде штрафа размером от одной до двух тысяч рублей. Чаще всего по этой статье привлекались главные бухгалтеры организации и их заместители.

Закрываем банковский счет, сообщаем в налоговую : Видео

При открытии расчетного счета (р/с) все организации и предприниматели обязаны уведомить об этом следующие государственные органы – налоговую инспекцию, ПФР и соцстрах.

За невыполнение этого требования закона предусмотрены значительные штрафные санкции.

Сообщение о р/с в ИФНС

Статья 23 НК РФ закрепляет обязанность всех организаций и ИП сообщать в ИФНС об открытии следующих видов счетов:

- расчетный рублевый счет;

- текущий валютный счет;

- карточный счет;

- специальный валютный счет;

- счет в иностранном банке.

Но если открываются депозитный, транзитный или накопительный (временный счет для оплаты уставного капитала компании) счета, то сообщать об их открытии не нужно.

Для сообщения об открытии счета предусмотрен законодательно установленный бланк С-09-01, утвержденный Приказом ФНС России от 29.09.10 №ММВ-7-6/[email protected]

Уведомление налоговой инспекции об открытии счета следует произвести в семидневный срок.

Уведомить об открытии р/с можно следующими способами:

- при личном посещении ИФНС;

- через доверенного представителя;

- письмом с объявленной ценностью и с описью вложения;

- о телекоммуникационным каналам связи.

Виды рентабельности капитала, расчет и формулы.

Амортизация основных средств – проводки в бухгалтерии.

При личном вручении документов или через представителя на одном экземпляре заявления ставится штамп инспекции с датой принятия документов.

Это является доказательством, что компания не пропустила срок уведомления об открытии счета.

При почтовом отправлении таким доказательством служит второй экземпляр описи вложения.

При отправке документов через интернет налоговый орган после принятия документов высылает налогоплательщику расписку в получении заявления.

Если срок уведомления пропущен, то на организацию и ИП будет наложен штраф.

Его размер для юридических лиц составляет 5 000 рублей,

для предпринимателей и должностных лиц организаций размер штрафа составляет от 1000 до 2000 рублей.

Сообщение о р/с в соцстрах

С 2010 года юридические и физические лица обязаны сообщать о новых р/с не только в ИФНС, но и в соцстрах и ПФР.

Это требование закреплено Федеральным законом 212-ФЗ (статья 28, пункт 3, подпункт 1) от 24.07.2009 года.

Уведомить о новых счетах ИП и организации должны также в семидневный срок.

Хозяйствующие субъекты не должны сообщать в фонды об открытии следующих счетов:

- депозитный счет;

- ссудный счет;

- транзитный валютный счет.

Сообщение об открытии счета в ФСС необходимо сделать по форме, размещенной на сайте соцстраха.

Эта форма не установлена законодательно и является рекомендуемой, поэтому теоретически можно сообщить об открытии р/с на бланке свободной формы с указанием необходимых реквизитов:

Начисление по НДС – проводки, начисление пени, полезная информация.

Оборотно-сальдовая ведомость: для чего предназначена и как составить?

Об отчетности обособленного подразделения читай здесь: https://buhguru.com/finansy/obosoblennoe-podrazdelenie-yuridiches.html

- наименование, почтовый адрес отделения ФСС;

- наименование, адрес, ИНН, ОГРН организации или предпринимателя;

- ОКАТО и регистрационный страховой номер организации, ИП.

- номер счета и полные реквизиты банка (указаны в банковском уведомлении);

- дата открытия счета;

- инициалы и подпись директора или предпринимателя, печать организации, ИП.

Однако на практике далеко не все отделения ФСС принимают уведомления об открытии счета в свободной форме и требуют представления сведений только по форме, размещенной на сайте.

Это требование незаконно, но доказывать свое право придется в судебном порядке.

Сообщение о р/с в ПФР

Форма сообщения об открытии счета в ПФР размещена на сайте Пенсионного фонда.

Она также является рекомендуемой, а не утвержденной законодательно.

Если организация или предприниматель представят уведомление об открытии р/с в свободной форме, в нем обязательно должны присутствовать следующие сведения:

- наименование, адрес, ИНН, ОГРН заявителя;

- регистрационный номер страхователя;

- номер р/с и реквизиты банка;

- дата открытия счета;

- инициалы и подпись директора, предпринимателя, печать организации, ИП.

Многие отделения ФСС и ПФР принимают сведения в виде копии уведомления об открытии р/с для ИФНС с отметкой инспекции.

Иногда требуется также представить копию банковского уведомления об открытии счета.

Документы представляются в двух экземплярах, на одном из них делается отметка о принятии.

Если срок сообщения о новом счете пропущен, то на основании статьи 15.33 КоАП на организацию накладывается штраф в сумме 5000 рублей за каждое несообщение.

Для предпринимателей и должностных лиц организаций сумма штрафа составляет от 1000 до 2000 рублей.

Сообщения об открытии счетов можно представить в фонды

- лично,

- через доверенного представителя,

- отправив ценным письмом с описью вложения.

Если у предпринимателя нет наемных работников, у него все равно остается обязанность уведомить ФСС об открытии счета, так как законодательством не определены особые условия для ИП без работников.

уведомление об открытии счета бланк

1. Почему с мая 2014 года не нужно уведомлять налоговую инспекцию, ФСС и ПФР об открытии и закрытии банковских счетов.

2. Каков порядок уведомления контролирующих органов об открытии и закрытии счетов, действующий до мая 2014 года.

3. Какими законодательными и нормативными актами следует руководствоваться по вопросам взаимодействия с налоговой и фондами при открытии (закрытии) счетов.

С 1 мая 2014 года организации и индивидуальные предприниматели, признаваемые плательщиками страховых взносов, не должны сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения вносятся Федеральным законом от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Со 2 мая 2014 года отменяется обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Такие поправки внесены в Налоговый кодекс РФ Федеральным законом от 0 2.04.2014г. № 52-ФЗ « О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Благодаря принятию законов № 59-ФЗ и № 52-ФЗ от 02.04.2014г. устраняется двойная обязанность банков и налогоплательщиков (плательщиков взносов) уведомлять контролирующие органы об открытии и закрытии банковских счетов. С мая 2014 года эта обязанность будет касаться исключительно кредитных организаций.

Важно заметить, что указанные выше Федеральные законы отменяют также и ответственность организаций и индивидуальных предпринимателей за несообщение или несвоевременное сообщение сведений об открытии и закрытии счетов с мая 2014 года.

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

(до мая 2014 года)

Срок уведомления ФСС и ПФР об открытии и закрытии счетов в банке установлен п. 3 ст. 28 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Плательщики страховых взносов — организации и индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели со общают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности.

Срок уведомления налоговой инспекции об открытии и закрытии счетов банках установлен п. 2 ст. 23 Налогового кодекса РФ:

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности.

! Семидневный срок, установленный для уведомления фондов и налоговой инспекции об открытии и закрытии счета в банке, исчисляется в рабочих днях начиная со дня, следующего за днем открытия (закрытия) счета (п. 2 ст. 4 212-ФЗ; п. 2 ст. 6.1 НК РФ).

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные ак ты:

1. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Налоговый кодекс РФ (часть 1)

3. Федеральный закон от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Федеральный закон от 0 2.04.2014г. № 52-ФЗ« О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Оформление расчетного счета юридическим лицом или индивидуальным предпринимателем предусматривает обязательность соответствующего уведомления контролирующих инстанций. Законодательством РФ определены порядок, сроки и формы подачи уведомлений, а также установлен круг организаций, в функции которых включена данная обязанность и перечень регуляторов, которых необходимо известить.

Из материала вы узнаете, кто должен отправлять уведомление об открытии счета в 2018 году, и нужно ли это делать в принципе.

Содержание

Уведомление об открытии счета в налоговый орган

Законы РФ предусматривают обязательное извещение налоговых органов о регистрации банковских счетов компаний и ИП. В 2014 году вступили в силу нормативные изменения, согласно которым функции уведомления ФНС об оформлении расчетно-кассового обслуживания возложены на банки. Ранее документ, подтверждающий учетную запись в банковском учреждении, подавался непосредственно заявителем.

Новые правила также отменили ответственность юридических лиц и предпринимателей за не предоставление налоговому регулятору уведомлений об открытии и закрытии счетов.

Сообщение об открытии Р/С в Пенсионный фонд

Соответствующие изменения нормативов были приняты правительством РФ и закреплены в ФЗ № 50 от 02.04.2014 года. Ранее закон предоставлял бизнес-структурам 7 рабочих дней для уведомления ПФР о регистрации банковского счета.

Сообщение в Фонд социального страхования

Изменения касаются счетов, оформленных в российских и иностранных банках.

Форма уведомления об открытии расчетного счета

Ниже представлен образец сообщения об открытии счета, утвержденный Приказом ФНС РФ от 09.06.2011 г. № ММВ-7-6/362@ (в редакции Приказа ФНС РФ от 21.11.2011 г. № ММВ-7-6-90@).

Образец бланка уведомления

Порядок информирования до 2014 года

До принятия в 2014 году правительством РФ поправок в нормативной базе существовала строго определенная обязанность юридических лиц и индивидуальных предпринимателей извещать письмом контролирующие органы об открытии или закрытии расчетных счетов в надлежащем порядке и сроке. Заявители представляли в ФНС сообщение, составленное по установленной форме С-09-1 и оформленное в 2-х экземплярах.

Форма письма включала 2 листа: первый содержал данные о заявителе, второй сообщал реквизиты банка, оформившего договор РКО. Документ направлялся в налоговый орган без необходимости уплаты госпошлины и нотариального удостоверения.

Законодательство предоставляло компаниям и ИП 7 рабочих дней с момента регистрации банковского счета для подачи соответствующего уведомления. За нарушение регламента грозил штраф. В случае заключения договоров с несколькими банковскими организациями, возникала необходимость отдельного извещения по каждому расчетному счету.

Разрешалось заполнение бланков сообщений следующим способами:

- с применением компьютера;

- в ручном формате с использованием шариковой ручки с синими чернилами, строго печатными буквами, размещенными по одной в специально отведенных клетках.

Уведомление заверялось подписями руководителя и главного бухгалтера, а также печатью компании и дополнялось справкой из банка, подтверждающей оформление РКО. Для отправки документа применялся формат почтового письма с описью вложения. Почтовый штемпель свидетельствовал о дате сообщения.

Кроме того, владельцы банковских счетов при их открытии обязаны были сообщить об этом в Пенсионный фонд и Фонд социального страхования.

Извещения о счетах, открытых за пределами РФ

Закон также обязывает информировать контролирующие структуры о любых изменениях реквизитов счета, оформленного иностранной банковской организацией.

Оформление расчетного счета юридическим лицом или индивидуальным предпринимателем предусматривает обязательность соответствующего уведомления контролирующих инстанций. Законодательством РФ определены порядок, сроки и формы подачи уведомлений, а также установлен круг организаций, в функции которых включена данная обязанность и перечень регуляторов, которых необходимо известить.

Из материала вы узнаете, кто должен отправлять уведомление об открытии счета в 2018 году, и нужно ли это делать в принципе.

Содержание

Уведомление об открытии счета в налоговый орган

Законы РФ предусматривают обязательное извещение налоговых органов о регистрации банковских счетов компаний и ИП. В 2014 году вступили в силу нормативные изменения, согласно которым функции уведомления ФНС об оформлении расчетно-кассового обслуживания возложены на банки. Ранее документ, подтверждающий учетную запись в банковском учреждении, подавался непосредственно заявителем.

Новые правила также отменили ответственность юридических лиц и предпринимателей за не предоставление налоговому регулятору уведомлений об открытии и закрытии счетов.

Сообщение об открытии Р/С в Пенсионный фонд

Соответствующие изменения нормативов были приняты правительством РФ и закреплены в ФЗ № 50 от 02.04.2014 года. Ранее закон предоставлял бизнес-структурам 7 рабочих дней для уведомления ПФР о регистрации банковского счета.

Сообщение в Фонд социального страхования

Изменения касаются счетов, оформленных в российских и иностранных банках.

Форма уведомления об открытии расчетного счета

Ниже представлен образец сообщения об открытии счета, утвержденный Приказом ФНС РФ от 09.06.2011 г. № ММВ-7-6/362@ (в редакции Приказа ФНС РФ от 21.11.2011 г. № ММВ-7-6-90@).

Образец бланка уведомления

Порядок информирования до 2014 года

До принятия в 2014 году правительством РФ поправок в нормативной базе существовала строго определенная обязанность юридических лиц и индивидуальных предпринимателей извещать письмом контролирующие органы об открытии или закрытии расчетных счетов в надлежащем порядке и сроке. Заявители представляли в ФНС сообщение, составленное по установленной форме С-09-1 и оформленное в 2-х экземплярах.

Форма письма включала 2 листа: первый содержал данные о заявителе, второй сообщал реквизиты банка, оформившего договор РКО. Документ направлялся в налоговый орган без необходимости уплаты госпошлины и нотариального удостоверения.

Законодательство предоставляло компаниям и ИП 7 рабочих дней с момента регистрации банковского счета для подачи соответствующего уведомления. За нарушение регламента грозил штраф. В случае заключения договоров с несколькими банковскими организациями, возникала необходимость отдельного извещения по каждому расчетному счету.

Разрешалось заполнение бланков сообщений следующим способами:

- с применением компьютера;

- в ручном формате с использованием шариковой ручки с синими чернилами, строго печатными буквами, размещенными по одной в специально отведенных клетках.

Уведомление заверялось подписями руководителя и главного бухгалтера, а также печатью компании и дополнялось справкой из банка, подтверждающей оформление РКО. Для отправки документа применялся формат почтового письма с описью вложения. Почтовый штемпель свидетельствовал о дате сообщения.

Кроме того, владельцы банковских счетов при их открытии обязаны были сообщить об этом в Пенсионный фонд и Фонд социального страхования.

Извещения о счетах, открытых за пределами РФ

Закон также обязывает информировать контролирующие структуры о любых изменениях реквизитов счета, оформленного иностранной банковской организацией.

"Аптека: бухгалтерский учет и налогообложение", 2010, N 3

С вступлением в силу Федерального закона N 212-ФЗ основное внимание плательщиков взносов сосредоточено на определении базы по страховым взносам, правильном исчислении взносов, порядке заполнения отчетных форм и своевременной сдаче отчетности. Действительно, эти вопросы важны, и мы не раз освещали их на страницах нашего журнала.

Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

Однако в погоне за правильностью исчисления и уплаты взносов плательщики забывают о других обязанностях, налагаемых Федеральным законом N 212-ФЗ на организации и индивидуальных предпринимателей, в частности о такой обязанности, как уведомление органа контроля за уплатой взносов об открытии (закрытии) счета. Особую актуальность приобретает этот вопрос в свете того, что неисполнение данной обязанности предусматривает наказание в виде штрафа.

Итак, как и в какие сроки аптечная организация обязана уведомить ПФР и ФСС об открытии (закрытии) расчетного счета?

Обязанности плательщиков взносов в свете Федерального закона N 212-ФЗ

Обязанности плательщиков страховых взносов перечислены в ст. 28 Федерального закона N 212-ФЗ. Напомним их.

Обязанности плательщиков страховых взносов:

- Правильно исчислять и своевременно уплачивать (перечислять) страховые взносы.

- Вести в установленном порядке учет объектов обложения страховыми взносами, начислений страховых взносов.

- Представлять в установленном порядке в орган контроля за уплатой страховых взносов по месту учета расчеты по начисленным и уплаченным страховым взносам.

- Представлять в органы контроля за уплатой страховых взносов и их должностным лицам в порядке и случаях, которые предусмотрены Федеральным законом N 212-ФЗ, документы, подтверждающие правильность исчисления и полноту уплаты (перечисления) страховых взносов.

- Выполнять законные требования органа контроля за уплатой страховых взносов об устранении выявленных нарушений законодательства РФ о страховых взносах, а также не препятствовать законной деятельности должностных лиц органов контроля за уплатой страховых взносов при исполнении ими своих служебных обязанностей.

- Обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов.

- Плательщики страховых взносов - организации и индивидуальные предприниматели, помимо выполнения обязанностей, перечисленных выше, должны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

- об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности;

- о создании или закрытии обособленных подразделений организации в течение месяца со дня создания обособленного подразделения или закрытия обособленного подразделения (прекращения деятельности организации через обособленное подразделение);

- о реорганизации или ликвидации организации, прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в течение трех дней со дня принятия такого решения.

Таким образом, обязанность уведомлять орган контроля за уплатой страховых взносов об открытии (закрытии) счетов страхователя прямо предусмотрена Федеральным законом N 212-ФЗ. С момента вступления в силу данного Закона прошло уже почти два месяца, однако о формах, которые необходимо использовать для уведомления об открытии (закрытии) счета, контролирующие органы рассказали только сейчас.

Уведомляем ПФР об открытии (закрытии) расчетного счета

Рекомендуемая форма, которую следует использовать для сообщения в ПФР об открытии (закрытии) расчетного счета, представлена на сайте ведомства в разделе "Администрирование взносов". При этом, в отличие от ФСС, ПФР предлагает плательщикам взносов две формы. Одну следует применять в случае сообщения об открытии или закрытии счета, другую - в случае изменения отдельных реквизитов счета.

В сообщении ПФР рекомендует указать следующие данные:

- наименование организации/обособленного подразделения, Ф.И.О. индивидуального предпринимателя;

- место нахождения организации, обособленного подразделения, место жительства индивидуального предпринимателя;

- ИНН, КПП страхователя;

- регистрационный номер в ПФР;

- наименование органа ПФР по месту нахождения организации (индивидуального предпринимателя), в который представляется сообщение;

- номер счета, об открытии (закрытии) которого сообщается;

- дата открытия (закрытия) счета;

- сокращенное и полное наименование банка, филиала банка, имеющего БИК, в котором открыт (закрыт) счет;

- место нахождения банка;

- ИНН, КПП, БИК банка;

- дата представления сообщения;

- подпись руководителя, главного бухгалтера организации, печать.

Уведомляем ФСС об открытии (закрытии) расчетного счета

ФСС опубликовал Письмо от 28.12.2009 N 02-10/05-13656, в котором напоминает плательщикам взносов об обязанности уведомлять фонд об открытии (закрытии) расчетных счетов и приводит рекомендуемую форму такого уведомления: кроме того, в соответствии с ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ плательщики страховых взносов обязаны письменно сообщать в орган контроля за уплатой страховых взносов об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов.

В связи с вышеизложенным Фонд направляет рекомендуемую форму уведомления страхователем об открытии (закрытии) счета, которую необходимо довести до страхователей - плательщиков страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (форма прилагается).

В предлагаемой страхователям форме ФСС рекомендует указать следующие сведения:

- наименование территориального органа ФСС по месту регистрации страхователя;

- почтовый адрес территориального органа ФСС;

- полное наименование организации, Ф.И.О. индивидуального предпринимателя;

- ИНН, КПП, ОКАТО страхователя;

- регистрационный номер в территориальном отделении ФСС;

- полное наименование банка;

- ИНН, КПП, БИК, ОГРН банка;

- номер счета;

- дата открытия (закрытия) счета;

- подпись руководителя организации, индивидуального предпринимателя;

- дата сообщения об открытии (закрытии) счета.

И банки обязаны тоже.

Следует отметить, что не только страхователи обязаны уведомлять орган контроля за уплатой страховых взносов об открытии (закрытии) расчетного счета. Аналогичная обязанность установлена и для банка, в котором открыт (закрыт) счет. Так, согласно п. 1 ст. 24 Федерального закона N 212-ФЗ банки обязаны сообщать об открытии или закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя посредством бумажного носителя или в электронной форме в орган контроля за уплатой страховых взносов по месту своего нахождения в течение пяти дней со дня соответствующего открытия, закрытия или изменения реквизитов такого счета.

Порядок сообщения банком об открытии или о закрытии счета, об изменении реквизитов счета на бумажном носителе или в электронной форме устанавливается Центральным банком РФ по согласованию с Пенсионным фондом и Фондом социального страхования.

Обратите внимание! Срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях. При этом рабочим днем считается день, который в соответствии с законодательством РФ не признается выходным и (или) нерабочим праздничным днем (п. 6 ст. 4 Федерального закона N 212-ФЗ).

Тем же Письмом N 02-10/05-13656 ФСС сообщает, что им разработаны примерные формы сообщения банка об открытии (закрытии) счета и об изменении реквизитов счета организации, индивидуального предпринимателя, которые направлены в Центральный банк РФ для использования их при подготовке порядка сообщения банком об открытии (закрытии) счета, об изменении реквизитов счета в электронной форме (формы прилагаются).

После утверждения данного порядка он будет доведен до кредитных организаций.

На сайте ПФР также имеются формы сообщения банка от открытии (закрытии) счета и об изменении реквизитов счета организации.

Ответственность за несообщение об открытии (закрытии) расчетного счета

Конечно же, рассматриваемый вопрос будет освещен не полностью без аспекта об ответственности плательщиков взносов за несообщение в орган контроля за уплатой страховых взносов информации об открытии (закрытии) расчетного счета.

Так, ст. 48 Федерального закона N 212-ФЗ отказ или непредставление в установленный срок плательщиком страховых взносов в орган контроля за уплатой страховых взносов документов (копий документов), предусмотренных Федеральным законом N 212-ФЗ, или иных документов, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ.

В заключение статьи в помощь налогоплательщикам представим основные моменты, которые следует помнить при открытии (закрытии) счета.

Пример. ООО "Аптека "Будем здоровы" 25.02.2010 открыло расчетный счет в ОАО Акционерный коммерческий банк "Росбанк" (Западный филиал г. Москвы). Номер счета - 40702840674300000123.

- адрес организации: 125284, г. Москва, 2-й Боткинский проезд, д. 18, оф. 156;

- ИНН/КПП 7701025479/770101001;

- ОКАТО 45277800000;

- регистрационный номер в ПФР 087-101-012345;

- регистрационный номер в ФСС 7708054048.

- почтовый адрес: 105457, г. Москва, ул. Тележная, д. 15, корп. 10;

- ИНН/КПП 7718602332/773101001;

- ОГРН 1047712461028;

- БИК 043807722.

В какие сроки и по какой форме организация должна уведомить органы ФСС и ПФР об открытии расчетного счета?

ООО "Аптека "Будем здоровы" в течение семи дней со дня открытия счета должно сообщить об этом в органы ФСС и ПФР. Для уведомления используем формы, рекомендованные ведомствами. Образцы заполнения форм приведены на с. 25 - 26.

Читайте также: