Как в 1с 2 5 сформировать корректировочные сведения в пфр

- «Перерасчет страховых взносов»;

- «Акт проверки страховых взносов».

Также для целей корректировки прошлых периодов внесено изменения в документ «Начисление страховых взносов». Как Вы поняли изменения коснулись подготовки корректирующих сведений при сдаче отчетности в ПФР, а также вопроса исправления рассчитанных страховых взносов прошлых периодов. Как обычно я постараюсь наиболее подробно на примерах рассмотреть все основные особенности подготовки отчетных сведений с учетом обновлений программы.

Изменения в документе «Начисление страховых взносов»: новое поле «Месяц расчетного периода»

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Итак, давайте сразу будем рассматривать пример. Сотрудник в сентябре 2014 года отправился в отпуск. Однако в середине отпуска заболел и вернулся на работу только в середине ноября. В результате бухгалтером был отправлен отчет за 9 месяцев 2014 года в ПФР, в котором не отражен больничный приходящий на сентябрь. Теперь необходимо сформировать корректирующие сведения, которые будут сдаваться вместе с отчетом за 2014 год.

ВАРИАНТ 1: Как корректно сформировать корректирующие сведения по прошлым отчетным периодам

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Начнем по порядку. В сентябре сотруднику Иванову начислен отпуск. О том как правильно рассчитывать отпуска читайте в статье Отпускные в ЗУП: Как рассчитываются отпускные и средний заработок для расчета отпускных?

Для наглядности условимся, что это единственный сотрудник в организации, который получает «Оклад по дням» в размере 30 000 руб. Далее формируем отчет РСВ-1 за 9 месяцев 2014 года с помощью сервиса «Подготовка данных для передачи в ПФР» (о том как правильно работать с этим сервисом можете почитать здесь в разделе посвященном РСВ-1). Не стоит забывать, что к моменту формирования РСВ-1 должны быть рассчитаны страховые взносы.

В сформированной форме весь Сентябрь у сотрудника – это отпуск.

Далее, бухгалтер отправляет этот отчет.

| В середине ноября сотрудник Иванов возвращается с длительного больничного. Формируется документ «Начисление по больничному листу» (о том как работать с этим документом и вообще как рассчитываются больничные читайте здесь). В документе, в соответствии с листком нетрудоспособности, отмечается период болезни 16.09 – 14.11 и рассчитывается документ месяцем начисления «Ноябрь 2014». |

При этом стоит обратить внимание, что больничный пересекается с сентябрьским отпуск и поэтому отпуск в период с 16.09 по 30.09 будет сторнирован.Это можно увидеть в документе «Начисление по больничному листу» на закладке «Расчет больничного листа.

У нас получилось, что оказались отсторнировано – 15 358,35 руб., начисленных в сентябре в качестве отпусуных. Отсюда получается, что должны быть сделаны сторно расчеты и для страховых взносов с этой суммы:

- ФСС – 445,39 = 15 358,35 * 2,9%;

- ФФОМС – 783,27 = 15 358,35 * 5,1%;

- ПФР – 3 378,83 = 15 358,35 * 22%.

Теперь нам надо посмотреть, как же это сторнирование отразится на формировании документа «Начисление страховых взносов» с учетом его обновлений в последнем релизе. Создаем этот документ за «Ноябрь 2014» (о работе с документом «Начисление страховых взносов подробнее написано здесь).

Обратите внимание, что страховые взносы, приходящиеся на сентябрьский сторнированный отпуск, выделены в отдельную строку с «Месяцем расчетного периода» сентябрь 2014.

А на закладке «Осн. начисления» можем посмотреть расчетную базу, на основании которой были сделаны эти расчеты.

Далее посмотрим как же эти сторно записи по страховым взносам отразятся при формировании регламентированной отчетности в ПФР за 2014 год. Не забудьте, что перед этим нам ещё надо рассчитать страховые взносы сотрудника за декабрь. После этого открываем сервис «Подготовка данных для передачи в ПФР» и формируем годовой отчет.

Обратите внимание, что была автоматически сформирована корректирующая пачка документов Раздела 6.

| Давайте обсудим, что изменилось, по сравнению с исходным отчетом. Общая сумма начисленного налога уменьшена с 19 957,67 руб. до 16 578,84 руб. (минус 3 378,83 руб., что и указано в поле «В т.ч. доначислено»). Изменилась расчетная база в 9 месяце с 30 716,70 руб. до 15 358,35 в связи со сторнирование отпускных, которые приходились на дни болезни. Также изменились коды отсутствия у периодов работы для целей учета стажа. |

Пачка документов исходного отчета за 2014 год никаких особенностей не содержит. Поэтому давайте лучше изучим сам отчет РСВ-1 на предмет данных заполненных в связи с наличием корректирующих сведений. Его можно открыть прямо из сервиса «Подготовки данных для передачи в ПФР», нажав дважды на строчку «Расчет РСВ-1» в верхней части окна.

Во-первых, обратим внимание на строчку 120 Раздела 1, где в столбце 3 были заполнены сведения о взносах на ОПС, которые были сторнированы в этом расчетном периоде (в ноябре), но за прошлый период (за сентябрь). Аналогичные сведения, но по сторнированию сумм взносов в ФФОМС заполнены в столбце 8 строки 120.

Во-вторых, раздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета». Из названия всё понятно.

В-третьих, откроем Раздел 4 «Суммы доначисленных страховых взносов с начала расчетного периода», где также будут заполнены данные о доначисленных (а в нашем случае о сторнированных) страховых взносов по ОПС и в ФФОМС.

И последнее. Откроем Раздел 6, в котором формируются индивидуальные (персонифицированные) сведения по сотрудникам. Здесь мы увидим непосредственно корректирующие сведения для отчета за 9 месяцев 2014 года.

ВАРИАНТ 2: Как правильно сформировать в 1С ЗУП корректирующие сведения в том же отчетном периоде, что и исходные

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Только что мы рассмотрели случай, когда корректирующие сведения за 3 квартал подавались вместе с отчетностью за 2014 год. А теперь мне хотелось бы обсудить не совсем стандартный способ подачи корректирующих сведений. В нашем примере сотрудник возвращается на работу 14 ноября. Расчетчик в этот день формирует больничный и обнаруживает, что был сторнирован сентябрьский отпуск этого сотрудника. Следовательно сведения, которые к 14 ноября уже переданы в ПФР и приняты, требуют корректировки. Напомню, что по условиям примера всё происходит 14 ноября и ещё есть время до закрытия окна сдачи отчетности, чтобы подать корректирующий отчет в этом же отчетном периоде. Как это правильно оформить в 1С ЗУП с учетом изменений в новом релизе я и расскажу сейчас.

Здесь я сразу оговорюсь, что в разных отделениях ПФР к такой ситуации относятся по-разному и надо обязательно дозвониться и уточнить как поступить. Во-первых, Вам могут сказать, чтобы Вы сейчас ничего не подавали, а дождались бы следующего отчетного периода. Однако, 25 июня 2014 года было опубликовано письмо ПФР (№ НП-30-26/7951), в котором были даны рекомендации по этому вопросу. Согласно этому письму Вы имеете права подавать корректирующий уточненный РСВ-1 в том же расчетном периоде до 1-го числа третьего календарного месяца, следующего за отчетным периодом. Для нашего примера это означает, что мы имеем право до 1 января 2015 года подать корректирующий отчет за 9 месяцев 2014 года и не дожидаться годового отчета.

Ещё раз оговорюсь, письмо с рекомендациями это одно дело, а реальный подход к этому вопросы Вашего отделения ПФР – это совсем другое. Поэтому лучше позвонить и уточнить как поступить. Тем не менее давайте всё-таки разберем и этот способ подачи уточняющих сведений.

Итак, вернемся к нашему примеру. Напомню, что сотруднику в сентябре был начислен отпуск, в середине которого он заболел и вернулся на работу лишь 14 ноября. К этому времени бухгалтер по расчету заработной платы уже сдал отчет в ПФР. Но так как больничный приходился на часть отпуска, то определенная сумма отпускных была отсторнированна при расчете больничных. Всё это уже проиллюстрировано на скриншотах в первой части статьи. Давайте теперь представим, какие действия должен сделать сотрудник по расчету зарплаты в 1С ЗУП, если он решил отправить корректирующие сведения в том же расчетном периоде (3 квартал), например, в тот же день, в который был рассчитан больничный и отсторнирован отпуск сотруднику – 14.11.2014.

Для начала необходимо воспользоваться новым документом, который появился в релизе 2.5.84.1 — «Перерасчет страховых взносов». Его можно создать в «Журнале документов учета НДФЛ страховых взносов ПФР, ФСС, ФОМС», который находится на закладке «Налоги» рабочего стола программы. В документе мы установим тот же месяц начисления, что и у документе расчета больничного, где был зафиксирован факт сторнирования – Ноябрь 2014. Расчетный период – 2014. Также укажем, что результат перерасчета регистрируется для корректирующего отчета. И жмем «Заполнить и Рассчитать».

В результате документ будет заполнен всеми сведениями о доход, полученных в этом месяце, и исчисленными страховыми взносами. Нам надо оставить только те сведения, которые отсторнированны, т.е. это сторно начисление отпуска за сентябрь и страховые взносы с этого начисления. Остальное следует удалить. Для меня остается загадкой, почему нельзя было это автоматизировать.

Проводим этот документ и открываем сервис «Подготовки данных для передачи в ПФР». Открываем уже сданный и отмеченный как принятый отчет за 3 квартал 2014 года. Сейчас мы на его основании создадим корректирующий отчет в том же периоде – 3 квартал. Для этого нажимаем на кнопку «Сформировать» и в появившемся списке жмем на «Скопировать как корректирующий».

После этого устанавливаем указатель на вновь созданный корректирующий отчет и жмем кнопку «Переформировать». В результате расчетная база и сами страховые взносы за сентябрь будут скорректированы, в соответствии со сторнированными сведениями.

Обратите внимание, что этот корректирующий отчет в самой форме «Подготовки данных для передачи в ПФР» должен иметь и имеет статус «Исходный». А вот если теперь мы откроем сам отчет РСВ-1, который сформировался в результате наших действий с копированием и переформированием, то этот отчет уже будет иметь тип «Корректирующий».

Во всех остальных отношениях этот отчет РСВ-1 заполнен как исходный.

В заключение отмечу ещё один важный момент. При расчете страховых взносов в месяце начисления Ноябрь с помощью документа «Начисление страховых взносов» появится строчка сторнирования страховых взносов за сентябрь и данные о сторно отпуска на закладке «Осн. начисления». Это произойдет, хотя мы уже отразили эти записи в документе «Перерасчет страховых взносов». Это ещё один момент, который мне непонятен. Почему программисты 1С не исключили эту ситуация программными средствами – вопрос. Придется удалять вручную.

Cегодня на этом всё! Скоро будут новые интересные материалы на zup1c.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

или вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

- facebook;

Подача корректировки по СЗВ-ТД — непростая задача, т.к. в передаваемом файле должен присутствовать уникальный идентификатор (UUID) отменяемого события. Сложность возникает из-за того, что данный идентификатор должен точно совпадать с тем идентификатором, который был ранее передан в исходном СЗВ-ТД по отменяемому в корректировке событию, иначе ПФР не примет отчет.

Правила заполнения корректирующих и отменяющих сведений СЗВ-ТД

Сами по себе правила формирования корректировочного СЗВ-ТД не сложны. В них указано, что в случае если требуется отменить запись в ранее представленных сведениях по СЗВ-ТД , то подается новая форма отчета в полном соответствии с первоначальными сведениями, которые требуется отменить, при этом в печатной форме в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X».

В случае если требуется скорректировать (исправить) ранее представленные сведения по СЗВ-ТД , необходимо отменить ранее представленные сведения, и в следующей строке заполнить скорректированные (исправленные) сведения.

Так будет выглядеть печатная форма СЗВ-ТД , заполненная согласно правилам, при корректировке даты приема сотрудника с 29.01.2020 на 30.01.2020 г.:

Первая строка повторяет сведения, переданные в ПФР, где в последней колонке указывается знак «X», а во второй строке – новые корректные сведения.

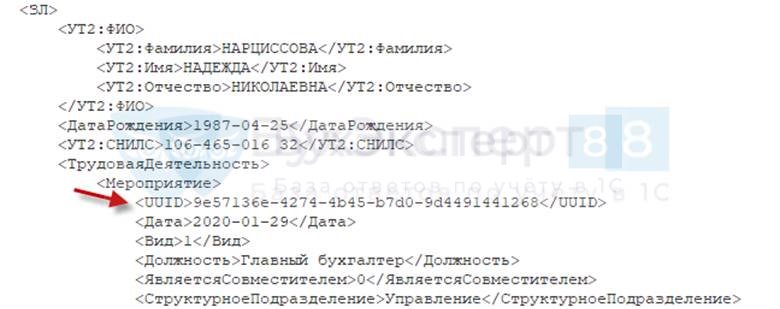

Сложность при подаче корректировки связана с электронным форматом СЗВ-ТД , т.к. в файле СЗВ-ТД нужно указать уникальный идентификатор, так называемый UUID, отменяемого события:

UUID – это техническая строка с длинным набором символов в виде букв и цифр.

При первичной отправке сведений в СЗВ-ТД каждому мероприятию автоматически присваивается как раз этот самый UUID. Увидеть его можно только в файле СЗВ-ТД :

При подаче корректировки или отмене ранее переданных сведений необходимо указать именно тот UUID, который был ранее представлен в ПФР по корректируемому или отменяемому мероприятию.

Если в отменяемом мероприятии будет указан UUID, который ранее не передавался в ПФР, то корректировочный СЗВ-ТД не будет принят.

Помимо этого, при корректировке СЗВ-ТД указывается информация по дате мероприятия, дате отмены, виду мероприятия и признаку совместительства:

Подготовка корректировок по СЗВ-ТД в программах 1С

Заполнение UUID по отменяемому кадровому событию автоматизировано:

- в ЗУП 3.1, начиная с версий 3.1.10.348 и 3.1.13.120

- в 1С:Бухгалтерия, начиная с версии 3.0.77.45.

Если Вы работаете с ЗУП или Бухгалтерией более ранней версии, то UUID при корректировке или отмене сведений СЗВ-ТД придется заполнять вручную. В этой статье мы как раз и рассмотрим такую ситуацию.

О новых возможностях автоматического заполнения корректировок по СЗВ-ТД читайте в статье — СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах

Для подачи корректировки следует создать новый отчет, подобрать в него сотрудника, внести вручную строки с мероприятиями. Например, для корректировки ранее переданных сведений, когда ошиблись в дате приема сотрудника и вместо 30.01.2020 указали 29.01.2020 г., необходимо внести две строки: одну с отменяемыми сведениями, вторую – с новыми корректными сведениями:

Если печатная форма СЗВ-ТД не понадобится, то при заполнении строки по отменяемому событию можно данные по должности и подразделению сотрудника не вносить. По второй строке с новыми корректными сведениями по кадровому мероприятию данные реквизиты обязательны для заполнения.

При указании Даты отмены в строке с отменяемым событием автоматически заполнится поле Идентификатор :

Однако это не тот UUID, который был указан для ранее поданных сведений, а вновь присвоенный программой идентификатор. Поэтому нужно внести идентификатор вручную. Для этого необходимо открыть файл по СЗВ-ТД с исходными сведениями, найти в нем нужного сотрудника и скопировать UUID корректируемого мероприятия:

Далее вставить скопированные данные в поле Идентификатор в строке с отменяемым событием:

В отправляемом файле корректировочного СЗВ-ТД исходный UUID будет проходить в блоке отменяемого мероприятия:

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на электронные трудовые книжки (ЭТК) — с чего начатьС 1 января 2020 г. начался переход на электронные трудовые.

- Заполнение СЗВ-ТД в программах 1СС 1 января 2020 г. начался переход на электронные трудовые.

- Заполнение формы СЗВ-ТД по совместителямВ данной статье рассмотрим: включаются ли в отчет СЗВ-ТД совместители;.

- СЗВ-ТД: код ошибки 50 или код ошибки 30Рассмотрим каковы причины появления ошибок с кодами 50 или 30.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / ЭТК (электронные трудовые книжки) |

| Объекты / Виды начислений: | СЗВ-ТД |

| Последнее изменение: | 30.06.2020 |

(1 оценок, среднее: 5,00 из 5)

Все комментарии (8)

Зачем смотреть UUID в файле, разве нельзя зайти в первоначальный СЗВ-ТД, поставить там «дату отмены», при этом станет видна колонка с этими UUID и скопировать нужный UUID, а после вернуть все как было, можно просто закрыть не сохраняя. Проще ведь, чем копаться в файле, разве не так?

Здравствуйте!

Отличный способ! Спасибо, что поделились им со всеми!

Здравствуйте!

Новые возможности, о которых Вы написали, мы опишем в наших следующих публикациях.

Когда планируете такие публикации?

Здравствуйте!

Механизм «исправлений» кадровых документов нестабильно работает в некоторых версиях ЗУП 3.1.10 и 3.1.13 в плане отражения в дальнейшем корректировок в СЗВ-ТД. В этом случае после корректировки кадровых данных при заполнении СЗВ-ТД, к сожалению, может загружаться только одна строка — с новыми сведениями, но строка с отменой старых данных — не выводится. Если есть возможность, то можно откорректировать данные непосредственно в исходном документе, предварительно ОБЯЗАТЕЛЬНО сделав резервную копию базы. Как теперь работает алгоритм автоматической регистрации данных для заполнения корректировочных СЗВ-ТД и какие при этом могут возникать проблемы, смотрите в видео — Проблемы в СЗВ-ТД при неаккуратной работе с кадровыми документами. Также дополнительном можно посмотреть видео с Поддерживающего семинара за март в разделе ИЗМЕНЕНИЯ ЗУП 3.1 ЗА МАРТ 2020 Г — видео — Изменения в учете по ЭТК (ЗУП 3.1.10.348 / 3.1.13.120)

Обратите внимание, что для получения ответа на вопросы по конкретной ситуации следует их размещать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет , оформив коммерческую подписку.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Автор: Ольга Толоконникова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материал газеты «Прогрессивный бухгалтер», апрель 2018

В 2018 г. организации впервые отчитывались за 2017 г. и заполняли годовую форму СЗВ-СТАЖ. Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, однако новая форма также вызвала ошибки и неточности в содержании. А значит, нужно готовить и сдавать корректировки.

О форме СЗВ-СТАЖ

За 2017 г. организациям пришлось столкнуться с различными изменениями в законодательстве, что повлекло за собой введение новых форм отчетности, правил их заполнения и сроков сдачи. Такие изменения коснулись и ПФР: в обновленном перечне отчетности появилась форма СЗВ-СТАЖ, содержащая сведения о стаже лица, застрахованного в системе страхования РФ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ), она разработана для контроля страхового стажа и введена в дополнение к формам СЗВ. Расскажем о том, как оформлять корректировочные отчеты – в том числе и в «1С».

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Заполняемые в форме разделы

Форма СЗВ-КОРР с типом «КОРР»

Разделы 1-3 и хотя бы один из разделов 4-6 формы. Корректируются только данные, указанные в разделах 3-6 формы:

Раздел 4 графы 1-6 – данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица заменяют данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 – данные о начисленных и уплаченных страховых взносах дополняют данные, учтенные на ИЛС ЗЛ

Разделы 5-6 – заменяют данные, учтенные на ИЛС ЗЛ

Форма СЗВ-КОРР с типом «ОТМН»

Заполнению подлежат только Раздел 1 и Раздел 2 – отменяются данные, учтенные на ИЛС за отчетный период, который корректируется

Форма СЗВ-КОРР с типом «ОСОБ»

Заполнению подлежат Разделы 1-3 – вносятся данные о «забытых» сотрудниках

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Напомним, что ПФР на своем официальном сайте подготовил файлы, где можно скачать описание форматов, xsd-схемы форм сведений индивидуального (персонифицированного) учета и модуль проверки фалов для каждого отчета ПФР.

Часто возникают ситуации, когда нужно исправить расчет прошлых периодов. При таких исправлениях может уменьшиться облагаемая база, а также могут возникнуть «отрицательные» взносы. В том числе, из допущенных ошибок в прошлых периодах, может появиться необходимость в доначислении взносов. Хуже всего, что такие ошибки могут выявится во время проверки контролирующими органами.

Согласно правилам проверки отчетности для ПФР (расчета РСВ-1), в ней не допускается «отрицательные» взносы. Также законодательство не предусматривает «переброску» сумм сведениях персонифицированного учета между разными застрахованными лицами. При предоставлении недостоверной или неполной информации, в соответствии с законодательством, нужно их уточнить, подав более точные или корректирующие сведения.

Теперь мы предлагаем рассмотреть использование описанных новых возможностей на практике

Для более подробного ознакомления c примерами изменений перейдите по ссылкам:

Нужно отметить, что ПФР не предусмотрена публикация полной методики заполнения и подачи сведений в различных ситуациях. Как показывает практика, исходя от сложившихся обстоятельств, инспекторы могут предоставить рекомендации, каким образом подается корректирующая отчетность.

По единой форме РСВ-1 предоставляется два способа корректировки. Первый - на титульном листе расчета указывается, что документ является корректирующим, а также его номер корректировки и его тип

Второй - расчет может содержать корректирующий или отменяющий разделы

Расчет также включает раздел 4, в котором указываются доначисленные за текущий отчетный период взносы за прошлые периоды

и соответствующую строку 120 в разделе 1

До недавних пор отсутствовали четкие рекомендации ПФР, в какой ситуации и какими из этих возможностей корректировки нужно воспользоваться, и как их нужно комбинировать.

Но теперь по указанию правления ПФР (письмо от 25.06.2014 № НП-30-26/7951), предоставляются рекомендации по тому, в каком порядке вносятся корректировки в отчет.

Как мы уже сказали, существует два допустимых метода для уточнения и внесения изменений в расчет. Выбор зависит от того, сколько после окончания отчетного периода прошло времени: если до первого числа 3-его календарного месяца, следующего за отчетным периодом – отчетность подается в виде уточненного расчета РСВ-1. После истечения этого срока – с указанием данных в разделе 4 и строке 120 с представлением отменяющих или корректирующих разделов 6

Может быть и так, что за выбранный ПФР срок, данные разносились по индивидуальным лицевым счетам застрахованных лиц в базе. Тогда после разнесения, счета должны быть предоставлены с изменениями в виде корректирующих или отменяющих сведений. В связи с этим различные управления ПФР могут по-разному относиться к этим рекомендациям, поэтому в зависимости от управления, последний срок для подачи скорректированного расчета может отличаться в меньшую или большую сторону.

То что, содержится в письме ПФР, относится к корректировке сведений, которые касаются лицевых счетов застрахованных лиц (т.е. уточненный расчет с типом корректировки 2). Те расчеты, у которых тип корректировки 1 или 3, принимаются в любое время после завершения отчетного периода и без разделов 6.

Отметим, о том, как заполнить данные в строках расчета при заполнении раздела 4 и строки 120 в письме не указывается. Поэтому в данном случае мы рекомендуем использовать порядок заполнения и правила проверки по РСВ-1.

Новые возможности версии 2.5.84

До новой версии 2.5.84, при необходимости изменения вносились в документы за прошлые периоды, при этом вручную формировались и заполнялись корректирующие формы не зависимо от способа подачи исправлений.

Новая версия позволяет регистрировать исправления в учете по страховым взносам и использовать эту информацию для автоматического формирования отчетности. Таким образом, доходы для исчислений взносов и сами исчисленные взносы можно регистрировать, указывая не только месяц, в течение которого они были начислены, но и месяц, ЗА который они начислены

Также в новой версии:

- Появился документ «Перерасчет страховых взносов», позволяющий выполнять перерасчеты взносов и регистрировать их в ткущем периоде за предыдущий. Таким образом, отпадает необходимость в том, чтобы вносить изменения в документы «Начисление страховых взносов» прошлых периодов «задним числом». Последний способ также может быть использован, но это может потребоваться том в том случае, когда еще есть возможность подать уточненный расчет. Проще говоря, в зависимости от ситуации и требований ПФР, можно самостоятельно выбрать способ, по которому будет автоматически формироваться корректирующая отчетность

- Появился новый документ «Акт проверки страховых взносов», через который можно проводить регистрацию доначисленных взносов по результатам выездной или камеральной проверки в текущем периоде за предыдущий. Эта информация также используется для автоматического формирования отчетности

- Внесение изменений в начисления за прошлые периоды с использованием инструментов исправлений, сторнирования и перерасчетов, распределение и регистрация взносов и доходов теперь выполняются автоматически с учетом периода, за который производятся перерасчеты. Благодаря этому снижается вероятность допуска «отрицательных» взносов в отчетности

- Внесение изменений периодических параметров, которые влияют на исчисление взносов (страховой статус, тариф и др.) можно выполнять с указанием настоящей даты регистрации этих изменений. Таким образом, при расчете страховых взносов изменения будут учитываться, начиная с этой даты

- В соответствии с зарегистрированными перерасчетами и актами в РСВ-1 теперь автоматически заполняются раздел 4 и строка 120, в том числе корректирующие формы раздела 6

Особенность работы

Из приведенных и рассмотренных выше примеров, мы можем выделить основные принципы работы программы:

- В разделы 2 и исходные формы раздела 6 заносятся те суммы отчетного периода, которые совпадают по месяцам начислений и получения доходов, а также по исправлениям текущего отчетного периода, которые были в течение него зарегистрированы. Распределение сведений осуществляется по «месячным» строкам, а конкретно по дате получения дохода (чтобы не получить отрицательные суммы)

- «Поздние» корректировки (например, в случаях, когда месяц начисления значится после окончания исправляемого отчетного периода), заносятся в раздел 4. При этом отбираются исправления, которые были зарегистрированы с начала года до конца текущего отчетного периода. Доходы при таких поздних исправлениях будут отражены только в корр. формах раздела 6 (или в документах перс. учета до 2014 г.). Распределение данных ведется по «месячным» строкам - по датам получения дохода

- Если присутствуют «поздние» исправления (по месяцу начисления), то можно сформировать корр. формы при формировании самого комплекта исходных данных. При этом в корр. формах в доходах и взносах будут отражены все суммы за отчетный период, у которых месяц начисления не превышает конца данного отчетного периода. Заполнения показателя доначисленных взносов с 2014 года выполняется по учетным данным, без анализа представленных ранее разделов 6

Также следует отметить такие особенности, как:

- В карточке учета по страховым взносам используются месяцы дат, в которые был получен доход

- Аналитические отчеты, например такие как анализ начисленных взносов и налогов, отражают доходы в двух разрезах: по месяцу получения дохода и по месяцу начисления. Те варианты, которые ориентированы на указание того, что потребуется перечислить в бюджет, отражают данные по месяцам начисления. А те варианты, которые ориентированы на анализ данных из РСВ-1, в качестве первой группировки используют месяц получения дохода, а в качестве второй – месяц его начисления

- Порядок заполнения отчета 4-ФСС остался без изменений

- Порядок исчисления взносов ФСС на страхование от НС и ПЗ также остался без изменений

- Прежним остался порядок работы с документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН», в нем по-прежнему регистрируют данные «месяц в месяц»

- Во время перехода на новую версию с предыдущей, происходит автоматическое заполнение новых видов дат вместе с периодом их регистрации в уже имеющиеся данные

Заполнение производственного календаря на 2015 год

По статье 112 ТК РФ, Правительством РФ переносятся выходные дни, которые приходятся на «январские» праздники (на 1-8 января) на любые рабочие дни в соответствующем году. Также могут быть перенесены и другие выходные, которые пришлись на нерабочие праздничные дни. В противном случае они будут «автоматически» перенесены на рабочие дни, которые следуют после праздничных.

Таким образом, в 2015 году в нерабочие праздничные попадают 4 выходных, два их которых «январские» (3 и 4 января), и остальные «весенние» (8 марта и 9 мая). В связи с этим, Правительство приняло Постановление от 27.08.2014 № 860, в соответствии с которым в 2015 году будут перенесены выходные:

- 3 января на пятницу 9 января

- 4 января на понедельник 4 мая

В новой версии 2.5.84 производственный календарь на 2015 год автоматически заполняется в соответствии с указанным постановлением. Если до обновления производственный календарь был не заполнен, то при переходе на версию 2.5.84, календарь на 2015 год заполняется в соответствии с Постановлением, т.е. с переносом двух выходных январский дней, включая выходные, совпавшие с 8 марта и 9 мая

Если до перехода на новую версию, перенос выходных дней выполнялся вручную, например, все выходные переносились на следующие рабочие дни, то после обновления нужно будет сверить и отменить, при необходимости, неправильно перенесенные вручную дни. Для того, чтобы отменить перенос таких дней, нам нужно нажать правой кнопкой мыши на «ошибочный» день и затем выбрать пункт «Отменить перенос выходного дня»

Мы рекомендуем после обновления (в том числе после корректировки, если она была произведена) сравнить календарь с другими календарями.

Читайте также: