Как в программе сделать отчет в пфр за 2 квартал

Рассмотрим, как компьютерная программа 1С Бухгалтерия 8.3 помогает бухгалтеру делать ежеквартальные отчеты в ПФР.

Если в систему 1С своевременно и корректно вводились необходимые документы, то формирование «пенсионной» отчетности не представляет трудностей, так как выполняется автоматически. Чтобы все данные попали на нужные места в отчетах, в 1С должны быть занесены следующие операции.

- Прежде всего, ежемесячное начисление взносов на ОПС и ОМС. Оно производится программой одновременно с начислением зарплаты сотрудникам документом 1С «Начисление зарплаты». Тариф взносов предварительно устанавливается в настройках учета зарплаты (см. пункт «Справочники и настройки» в разделе «Зарплата и кадры»).

- Уплата взносов тоже должна попасть в отчет в ПФР. Ее следует отражать в 1С банковской выпиской «Списание с расчетного счета» с видом операции «Уплата налога» (налог «Страховые взносы в ПФР» или «в ФФОМС», вид «Взносы»).

Формирование отчетности РСВ-1

Когда документы по начислению и уплате взносов успешно занесены в программу, можно начинать формирование отчетности в Пенсионный фонд. В 1С для этой цели служит рабочее место:

Зарплата и кадры/ Страховые взносы/ Квартальная отчетность в ПФР

Чтобы создать новый комплект пачек отчетности, достаточно установить текущий период и нажать «Создать комплект» (период на этой кнопке будет указан автоматически).

Если в программе 1С 8.3 есть ранее созданные и сохраненные комплекты за другие периоды, то они отображаются в списке. Причем создание нового комплекта форм возможно, только если более ранние комплекты имеют состояние «Отправлено» или «Не будет передаваться». Для изменения состояния служит ссылка «Установить состояние».

Получите 267 видеоуроков по 1С бесплатно:

По нажатию кнопки «Создать комплект» программа создает и автоматически заполняет форму РСВ-1. В открывшемся окне отображены общие сведения об облагаемой базе и начисленных взносах за требуемый период. Статус формы — «В работе».

Если в верхней части нажать ссылку «Разделы 1-5», то откроется непосредственно отчет РСВ-1 «Расчет по начисленным и уплаченным взносам». Слева расположена панель разделов. По нажатию на раздел он открывается в правой части.

В раздел 1 попадают суммы взносов в ПФР и ФФОМС, которые в течение периода были начислены и уплачены, а также задолженность (если таковая есть).

В разделе 2 отражен расчет взносов на основании облагаемой базы и применяемого тарифа. Если в течение периода в программе вводились документы «Больничный лист», по которым начислялись пособия, то сумма пособий автоматически отразится в разделе 2 в строках 201 и 211 «Суммы, не подлежащие обложению страховыми взносами».

Как в 1С 8.3 изменить данные в отчетности РСВ-1

Если мы вернемся в форму работы с РСВ-1 и выделим здесь строку «Пачка разделов 6 РСВ-1», то увидим, что внизу появился список сотрудников с суммами заработка и начисленных взносов. Это те данные, которые попадают в «Индивидуальные сведения» (раздел 6).

Двойным щелчком по строке с сотрудником открывается форма редактирования раздела 6 РСВ-1 для данного сотрудника. В случае необходимости все сведения здесь можно отредактировать вручную: изменить суммы, добавить новые строки.

На вкладке «Раздел 6.8 (стаж)» этой же формы отражены сведения о стаже работника. Если на него вводился больничный лист, то период болезни автоматически отображается здесь с кодом ВРНЕТРУД. Этот раздел также доступен для ручного редактирования. Например, если работнику по договоренности с руководством предоставлялся отпуск «без содержания», следует добавить сюда строки и указать требуемый период отпуска, выбрав в разделе «Исчисляемый стаж» нужный код.

При необходимости заполняются и такие данные, как периоды работы в особых условиях или по льготной позиции. В случае работы в условиях «вредности» заполняется раздел 6.7.

Еще одна возможность, позволяющая редактировать стаж сотрудников, ссылка «Стаж» в форме работы с РСВ-1:

По нажатию этой ссылки открывается форма редактирования стажа в виде списка сотрудников. Эта форма содержит в том числе и графы для сведений о назначении досрочной пенсии. Изменения, внесенные в стаж, следует сохранить с помощью соответствующей кнопки.

Как выгрузить РСВ-1 и другая отчетность в пенсионный фонд

Готовый отчет РСВ-1 можно распечатать на бумаге или выгрузить его из 1С в виде файла в формате ПФР. Существует возможность проверить правильность заполнения отчета как с помощью встроенной в 1С проверки, так и сторонними программами.

Рабочее место «Квартальная отчетность в ПФР» позволяет также создавать корректирующую форму РСВ-1 и загружать комплекты форм в программу из файлов отчетности.

Начиная с версии 3.0.43 и выше программа «1С:Бухгалтерия 8.3» формирует и ежемесячный отчет СЗВ-М (он доступен в подразделе «Справочники и настройки» раздела программы «Зарплата и кадры»).

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- «Электронные трудовые книжки: как начать использовать» ,

- «ПФР рассказал о нюансах перехода на электронные трудовые книжки с 2020 года» ,

- «ПФР рассказал, зачем нам электронные трудовые книжки».

Представление сведений о трудовой деятельности в ПФР (форма СЗВ-ТД) и работнику (форма СТД-Р)

Завершилась вторая отчетная кампания по представлению работодателями в Пенсионный фонд сведений о трудовой деятельности работников. По информации ПФР, уже к середине февраля более полумиллиона страхователей направили в ПФР сведения кадрового учета в отношении почти пяти миллионов работников.

Отметим, что термин «электронные трудовые книжки» в российском законодательстве отсутствует. Слова «электронная трудовая книжка» для работодателя подразумевают учет трудовой деятельности, включающий:

- взаимодействие с ПФР - представление в Пенсионный фонд отчетности по форме СЗВ-ТД;

- взаимодействие с сотрудниками - представление им отчета по форме СТД-Р.

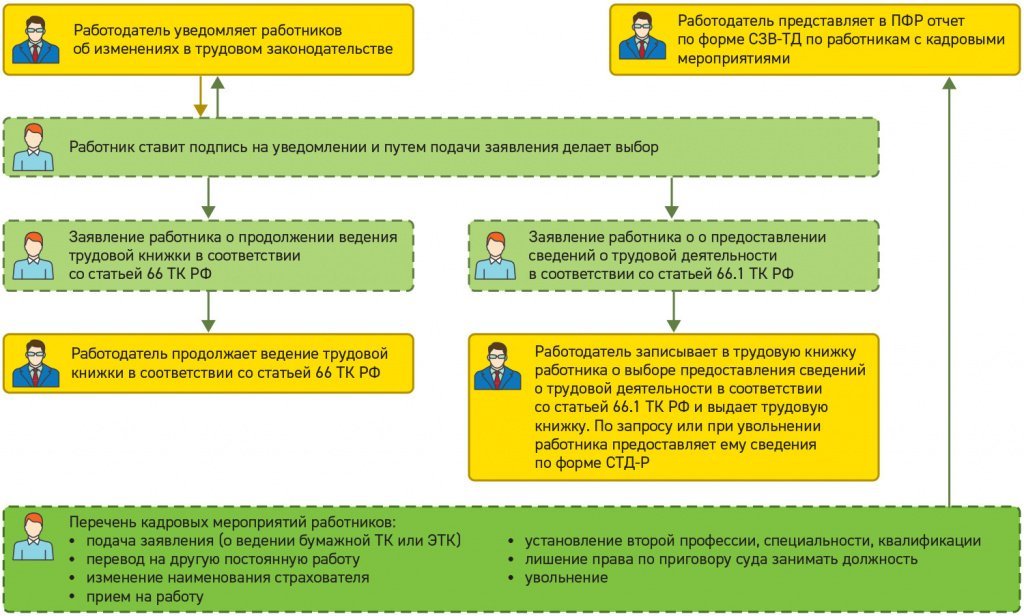

Работодателю следует соблюдать порядок действий в соответствии с законодательством РФ с учетом изменений, внесенных в Трудовой кодекс Федеральным законом от 16.12.2019 № 439-ФЗ, рис. 1.

Рис. 1. Учет трудовой деятельности работников в 2020 году

Взаимодействие работодателя с ПФР и сдача СЗВ-ТД

Взаимодействие работодателя (организации, ИП) с Пенсионным фондом РФ в 2020 году заключается в ежемесячном представлении отчета по форме СЗВ-ТД по сотрудникам, у которых имело место кадровое мероприятие из перечня:

- подача заявления (о выборе варианта получения сведений о трудовой деятельности);

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- изменение наименования страхователя;

- установление второй профессии, специальности, квалификации;

- лишение права по приговору суда занимать должность.

При отправке впервые СЗВ-ТД по сотруднику следует дополнить отчет записью о последнем кадровом мероприятии по состоянию на 01.01.2020 у этого страхователя («исторической записью»).

Форма СЗВ-ТД и формат представления в электронном виде утверждены постановлением Правления ПФР от 25.12.2019 № 730п (действует с 04.02.2020).

Срок представления регламентированного отчета в ПФР по общим правилам - не позднее 15-го числа месяца, следующего за месяцем, в котором проведены кадровые мероприятия; подано заявление о продолжении ведения трудовой книжки либо о представлении сведений о трудовой деятельности (п.п. 2.4, 2.5 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ (далее - Закон № 27-ФЗ), п. 1.6 Порядка заполнения формы СЗВ-ТД, утв. постановлением Правления ПФР от 25.12.2019 № 730п (далее - Постановление № 730п)).

В настоящее время, из-за распространения новой коронавирусной инфекции, отчет СЗВ-ТД надо подавать в ПФР в случаях приема на работу и увольнения гражданина не позднее рабочего дня, следующего за днем издания соответствующего приказа. Такое требование допускает необходимость неоднократного представления отчета СЗВ-ТД в течение одного и того же месяца.

Отчет СЗВ-ТД представляется в электронном виде, если численность сотрудников составляет 25 человек и более (п. 2.6 ст. 11 Закона № 27-ФЗ, п. 1.9 Порядка заполнения формы СЗВ-ТД, утв. Постановлением № 730п).

1С:ИТС

С подробным описанием формы сведений о трудовой деятельности физлиц СЗВ-ТД с примерами заполнения СЗВ-ТД можно ознакомиться в разделе «Консультации по законодательству».

Взаимодействие работодателя с работниками

Взаимодействие работодателя с сотрудниками включает следующие действия:

1. Уведомление каждого сотрудника под подпись в срок до 30.06.2020:

- об изменениях в трудовом законодательстве (в соответствии с Федеральным законом от 16.12.2019 № 439-ФЗ), связанных с формированием сведений о трудовой деятельности в электронном виде;

- о праве выбора варианта получения сведений о трудовой деятельности;

- о необходимости в срок до 31.12.2020 подтвердить выбор соответствующим письменным заявлением:

- о продолжении ведения трудовой книжки в соответствии со статьей 66 Трудового кодекса РФ;

- о предоставлении сведений о трудовой деятельности в соответствии со статьей 66.1 ТК РФ.

2. Получение от сотрудников заявлений и их регистрация в программе «1С:Зарплата и управление персоналом 8» редакции 3 для включения в отчет СЗВ-ТД.

3. Предоставление выписки из трудовой книжки по форме СТД-Р по заявлению и при увольнении работникам, выбравшим вариант получения сведений о трудовой деятельности в соответствии со статьей 66.1 ТК РФ.

Форма СТД-Р утверждена приказом Минтруда России от 20.01.2020 № 23н. Документ зарегистрирован в Минюсте России 21.02.2020 (№ 57578), официально опубликован 25.02.2020, вступил в силу 07.03.2020.

1С:ИТС

Об электронных трудовых книжках читайте в «Справочнике кадровика» раздела «Консультации по законодательству».

Учет и отчетность для ЭТК в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В «1С:Зарплате и управлении персоналом 8» редакции 3 поддерживается взаимодействие работодателя с ПФР и с сотрудниками в целях учета сведений о трудовой деятельности работника в электронной форме (ЭТК).

В программе отчеты СЗВ-ТД и СТД-Р формируются в соответствии с действующим законодательством РФ.

Организация учета трудовой деятельности

Для автоматического заполнения сведений о трудовой деятельности сотрудников по формам СТД-Р и СЗВ-ТД в программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован новый учет сведений о трудовой деятельности работников.

В учете трудовой деятельности работников собираются унифицированные данные о кадровых событиях, которые ранее вписывались в трудовую книжку. Учет трудовой деятельности в программе нацелен:

- на обеспечение автоматического заполнения и многократного перезаполнения (при необходимости) документов СЗВ-ТД и СТД-Р;

- автоматизированное заполнение документов об отмене событий;

- предоставление возможности регистрации «исторических» данных без перепроведения старых документов;

- обеспечение возможности регистрации событий о трудовой деятельности, не внесенных в учет кадровыми документами (например, переименование организации).

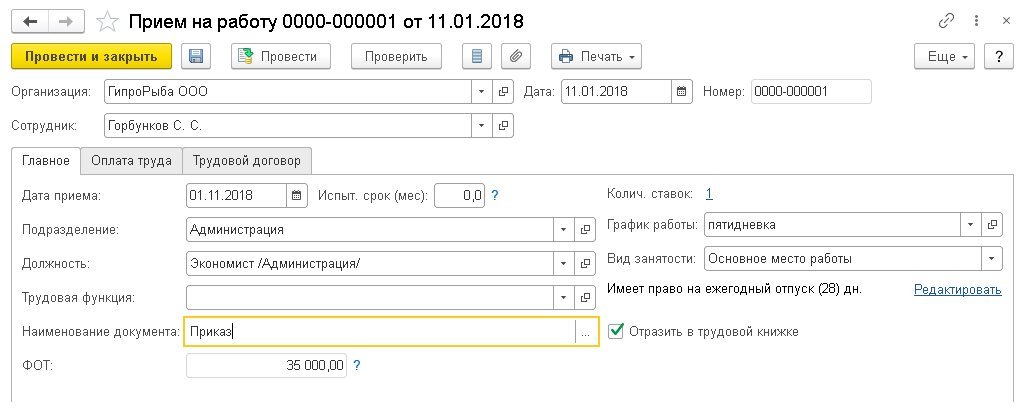

Для отражения кадровых документов Прием на работу, Кадровый перевод, Увольнение в учете трудовой деятельности предусмотрен флаг Отразить в трудовой книжке (рис. 2).

Рис. 2. Отражение кадровых документов в учете трудовой деятельности

При установленном флаге Отразить в трудовой книжке доступны поля Трудовая функция и Наименование документа. Поле Трудовая функция заполняется для должности или позиции штатного расписания, если это предусмотрено в организации. В поле Наименование документа для заполнения в отчете можно сохранить точное наименование документа (например, «Приказ», «Уведомление»).

Установленный флаг Отразить в трудовой книжке обеспечивает регистрацию трудовой деятельности в учете. Так, документ о последнем по времени событии (Прием на работу или Кадровый перевод), произошедшем с сотрудником до 01.01.2020, отмеченный этим флагом, будет зарегистрирован в учете трудовой деятельности и автоматически отразится в отчете СЗВ-ТД.

Наименование подразделения, указываемое в СЗВ-ТД, СТД-Р, должно в точности соответствовать тексту, отражаемому в трудовой книжке. Поэтому в справочник Подразделения добавлено поле Наименование полное, которое и используется для формирования записей о трудовой деятельности.

Где в «1С:Зарплате и управлении персоналом 8» (ред. 3) указать полное наименование подразделения для корректного заполнения отчета в ПФР по форме СЗВ-ТД

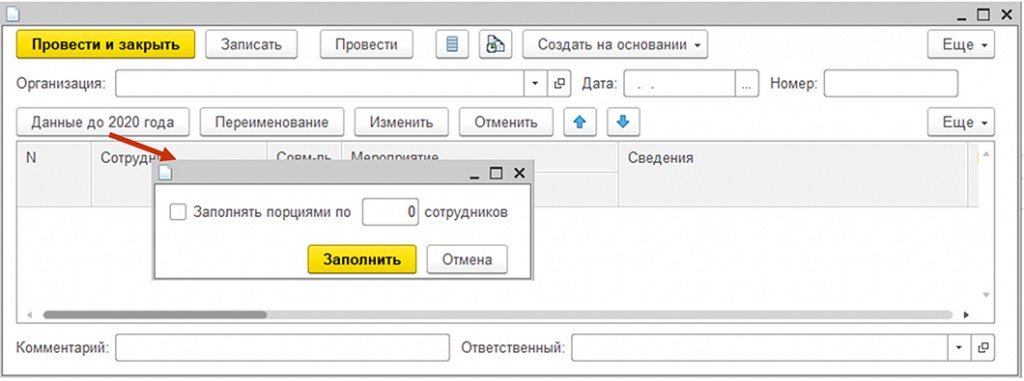

Рис. 3. Дополнение «исторических записей»

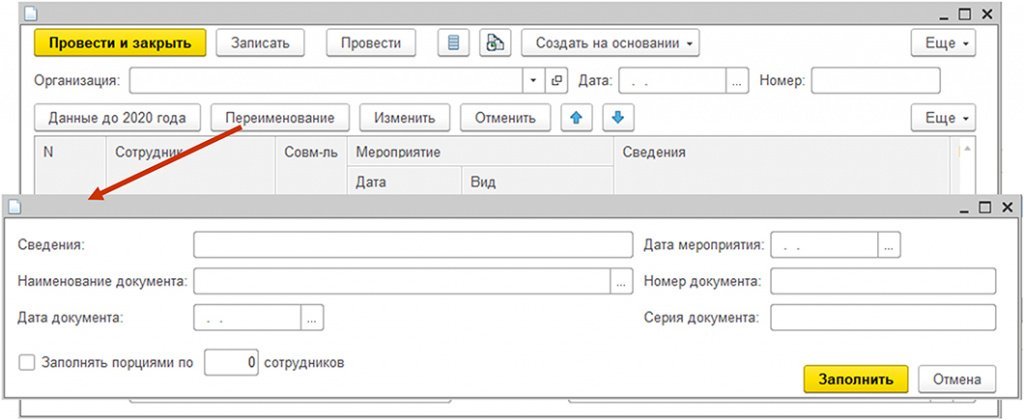

Результаты автоматического и ручного дополнения используются наравне с данными о трудовой деятельности, зарегистрированными непосредственно кадровыми документами. Кадровое мероприятие «Переименование организации» регистрируется этим же документом по кнопке Переименование (рис. 4).

Рис. 4. Переименование организации

В результате ведения учета трудовой деятельности отчеты СЗВ-ТД исходные и отменяющие, а также формы СТД-Р формируются в программе автоматически.

Особенности автозаполнениЯ отчета СЗВ-ТД

Документ Сведения о трудовой деятельности сотрудников, СЗВ-ТД формируется в меню Кадры - Электронные трудовые книжки по кнопке Создать, предназначен для отправки в качестве отчета в ПФР (рис. 5).

Рис. 5. Отчет в ПФР по форме СЗВ-ТД

При автозаполнении документа СЗВ-ТД появилась возможность управлять строками переименования организации и другими кадровыми событиями. При необходимости документ можно перезаполнять многократно.

Уведомление сотрудников о возможности формирования сведений в электронном виде

В программе «1С:Зарплата и управление персоналом 8» редакции 3 можно подготовить и распечатать уведомления об изменениях в ТК РФ, связанных с применением ЭТК, и вариантах формирования сведений о трудовой деятельности для каждого сотрудника на отдельном листе. Уведомление содержит подробную информацию об изменениях в трудовом законодательстве в соответствии с Федеральным законом от 16.12.2019 № 439-ФЗ, связанных с формированием сведений о трудовой деятельности в электронном виде.

Уведомление сопровождается двумя вариантами заявления о выборе сотрудником способа получения информации о трудовой деятельности. Сформировать именные бланки уведомлений с вариантами заявлений о получении сведений о трудовой деятельности можно в документе Заявление о предоставлении сведений о трудовой деятельности в меню Кадры - Электронные трудовые книжки по кнопке Печать.

Уведомления удобно применять для ознакомления работников под роспись с правом выбора варианта получения сведений о трудовой деятельности и напоминания о необходимости в срок до 31.12.2020 подтвердить выбор соответствующим письменным заявлением.

Подписанное уведомление вместе с подписью на одном из заявлений сотрудник возвращает работодателю. Подача такого заявления сотрудником входит в перечень кадровых мероприятий, о которых необходимо информировать ПФР, используя отчет по форме СЗВ-ТД.

В программе необходимо зарегистрировать заявления в учете трудовой деятельности документом Заявления о предоставлении сведений о трудовой деятельности (меню Кадры - Электронные трудовые книжки) по кнопке Создать. Для каждого сотрудника следует указать один из двух вариантов в соответствии с заявлением сотрудника:

- Ведение бумажной трудовой книжки;

- Сведения о трудовой деятельности в электронной форме.

Информация о произведенном сотрудником выборе будет включена в состав очередного отчета СЗВ-ТД.

Для подготовки отменяющих ошибочные заявления отчетов СЗВ-ТД в том же журнале Электронные трудовые книжки реализован специализированный документ Отзыв заявлений о предоставлении сведений о трудовой деятельности.

Подготовить и отправить в ПФР отчет по форме СЗВ-ТД можно из программы с помощью сервиса 1С-Отчетность. Подобнее о сервисе см. на Портале 1С:ИТС. Документ по форме СТД-Р предназначен для печати и выдачи сотруднику при увольнении или по запросу работника.

Документ Сведения о трудовой деятельности сотрудников, СТД-Р формируется в меню Кадры - Электронные трудовые книжки по кнопке Создать. Кроме того, этот отчет можно сформировать из документа Увольнение.

Напомним, что кампания по переходу на учет трудовой деятельности в электронном виде рассчитана на весь 2020 год. Работодателям следует уведомить каждого сотрудника об изменениях в ТК РФ в срок до 30.06.2020, а работникам - заявить о своем выборе варианта ведения работодателем сведений о трудовой деятельности в срок до 31.12.2020.

Для удобства отслеживания сотрудников, не подавших заявление, в рабочем месте Кадры - Работа с кадрами такие сотрудники отображаются в таблице Не хватает данных с соответствующей пометкой.

От редакции. Об электронных трудовых книжках, подготовке и автоматическом формировании заявлений и отчетов по форме СЗВ-ТД, СТД-Р в программе «1С:Зарплата и управление персоналом 8» (ред. 3) см. видеозапись лекции от 30.01.2020 с участием представителей ПФР и экспертов 1С. Об изменениях в трудовых отношениях в 2020 году, в том числе об электронных трудовых книжках, см. видеозапись лекции «Основные изменения законодательства с 2020 года и их поддержка в "1С:Бухгалтерии 8" (ред. 3.0)» от 23.01.2020. Подробнее - на сайте 1С:ИТC на странице 1С:Лектория .

В соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@ полноценная реализация заполнения РСВ выполнена в 1С: ЗУП следующих версиях:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Отчитаться в инспекцию по взносам за полугодие 2020 год следует к 30-му июля 2020 года.

В статье разберем заполнение регламентированного отчета РСВ.

ИП и организации малого и среднего бизнеса с пониженным тарифом по взносам

Поговорим об организациях, относящихся к субъектам малого и среднего предпринимательства, которые используют пониженный тариф по взносам, при этом пониженные тарифы применяются только к выплатам, превышающим 12 130 рублей и тариф составляет

- в ПФР — 10 %

- в ФФОМС — 5 %

- в ФСС— 0 %

Для указания кода тарифа плательщика нужно использовать код «20», а для указания физического лица:

- «МС» — лица, застрахованные в сфере ОПС;

- «ВЖМС» — застрахованные в сфере ОПС иностранные граждане и лица без гражданства, временно проживающие в РФ, а также лица, которым предоставлено временное убежище;

- «ВПМС» — застрахованные в сфере ОПС иностранные граждане или лица без гражданства (кроме ВКС), временно пребывающие на территории РФ.

ИП и организации, бизнес которых наиболее пострадал от коронавируса

Взносы с выплат ИП и организации за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ)/

Для указания тарифа плательщика нужно использовать код «21», а для указания физического лица:

- «КВ» — лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

- «ВЖКВ» — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года N 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

- «ВПКВ» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам ( Отчетность, справки —> 1С-Отчетность)

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рассмотрим варианты заполнения.

1. Для расчета страховых взносов по пониженному тарифу, первое, что нужно настроить — учетную политику (раздел Настройка -> Организации-> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа: Субъектов малого или среднего предпринимательства

Второе — рассчитать взносы за апрель, май, июнь:

Например, начисленный оклад за апрель составил 100000 р, тогда взносы в ПФР с учетом пониженного тарифа: 12130*22% ((100000-12130))*10% = 2668,6 8787=11455,6

ФСС: 12130*2,9% = 351,77

ФОМС: 12130*5,1% ((100000-12130))*5%=618,63 4 393,5=5012,13

ФСС и НС без изменений, ставка не меняется.

Экономия — 13180,5 р.

Третье — проверить расчеты отчетом Проверка расчетов взносов. Этот отчет позволяет сразу увидеть неточности в расчетах — база умноженная на ставку налога, выделяя ошибки красным цветом. Еще очень удобно анализировать и проверять в разрезе видов тарифа:

Четвертое — сверить базу начислений с базой для расчета взносов, подойдет отчет Анализ взносов в фонды и Полный свод начислений. Если в настройках снять флажок Месяц начислений, то можно свод сформировать нарастающим итогом.

Пятое, когда все проверили, ошибки исправили, можно формировать отчет РСВ. Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 20

В нашем примере у сотрудника получилось превышение предельной базы.

Предельные величины можно посмотреть, сверить или изменить при необходимости показали:

Превышение произошло в июне, были начислены оклад — 100000 премия — 850000:

Распределение в разрезе начислений происходит следующим образом:

находится доля МРОТ к заработку сотрудника: 12130/950000 = 0,01276842, далее, эта доля находится в окладной части и премии: 100000*0,01276842 = 1276,84 и 850000*0,01276842 = 10853,16

Возвращаемся к отчету. Приложение 2 к Разделу 1 также разделилось на 2 пункта — код тарифа 01 и 20:

Раздел 3 также имеет разделение в разрезе кодов помесячно базы и сумм по страховых взносам.

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе по алгоритму:

Можно отобрать только ошибки:

Ошибка 50013473. Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

Покажу на примере. Начислим сотруднику материальную помощь 5000 р.:

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов (Налоги и взносы —> Отчеты по налогам и взносам), где распределенная скидка не соответствует указанной в отчете базе для взносов.

36390-882,18*22=7811,72 — сумма налога в ПФР по основному тарифу;

(1048610-3117,82-158000)*10 = 88749,218 — сумма налога в ПФР по пониженному тарифу.

Таким образом, база не соответствует взносам, варианты — поправить ручно или дождаться обновления. Разработчики обещали исправить данную ошибку в период 13-17 июля.

2. Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка -> Организации -> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции. Но не забыть, что данный тариф с июля отменяется.

Схема по начислениям взносов и проверке аналогичная, описанная в пункте выше. Перейдем сразу в отчет РСВ:

Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

Приложение 2 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

В Приложении 3 необходимо показать суммы выплат:

После проверки заполнения формы, необходимо воспользоваться контрольным соотношением.

Конечно, в данной статье рассмотрены простые примеры, и к сожалению, охватить всё и описать все нюансы — невозможно.

Надеемся, что сквозные примеры помогли продемонстрировать основную логику расчетов, пропорций и методов расчета страховых взносов с учетом новых контрольных соотношений и соответственно формирование отчета. И формирование РСВ займет минимум вашего времени и доставит огромное удовольствие от полученного протокола о том, что отчет принят! Удачи всем!!

Похожие публикации

В июле 2020 г. компании должны представить в ИФНС «Расчет по страховым взносам» за полугодие. Форма в текущем году применяется новая. Кроме того, с апреля 2020 для ряда организаций изменены правила начисления взносов – малый и средний бизнес может воспользоваться правом на пониженные тарифы, а для компаний, пострадавших от коронавируса, предусмотрен тариф с нулевой ставкой. Рассмотрим, как составить «Расчет по страховым взносам» за 2 квартал 2020 года с учетом новых требований.

Форма отчета

Законодатели не стали менять действующий бланк Расчета страховых взносов во 2 квартале 2020. Форма используется та же, что и за первый квартал – из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@. По сравнению с предыдущим бланком число разделов и показателей уменьшилось. Изменения коснулись, в основном, спецрежимников.

Компании и ИП, где работает больше 10 человек, отчет отправляют в электронном виде. Остальные предприятия могут подать бумажный вариант Расчета страховых взносов за 2 квартал 2020. Бланк, актуальный для представления в ИФНС отчета за полугодие 2020 г., можно скачать ниже.

Представить налоговикам РСВ за 2 квартал 2020 необходимо не позже 30 июля 2020 г.

Заполнение РСВ за 2 квартал 2020

На титульном листе, обязательном для всех отчитывающихся компаний, указывается код расчетного периода. В отчетности за полугодие 2020 в этом поле ставится «31». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы РСВ предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым компаниям придется по-новому заполнять РСВ за 2 квартал 2020. Коронавирус «внес» коррективы в порядок начисления взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

- базовый - 30% (из них 22% ПФР, 5,1% ФФОМС и 2,9% ФСС) для сумм выплат застрахованным лицам в пределах размера МРОТ (12 130 руб.);

- сниженный - 15% (10% ПФР, 5% ФФОМС, 0% ФСС) для части выплат свыше размера МРОТ.

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы РСВ за 2 квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

1) код тарифа плательщика «20» (строка 001 приложений 1 и 2 к разделу 1);

2) код категории застрахованного лица (нужное значение указывается в подразделе 3.2.1 раздела 3):

- МС - для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Все коды, используемые в новой форме РСВ - Расчете по страховым взносам, вы найдете здесь.

Приведем пример заполнения РСВ за 2 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Векта», являющемся микропредприятием, работает директор Петров И.А. с окладом 40000 руб. и бухгалтер Санова А.В. с окладом 20000 руб. Для упрощения примера допустим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

В 1 квартале сотрудникам было начислено 180000,00 руб. доходов, страхвзносы с которых составили:

- ПФР (22%) – 39600,00 руб.,

- ФФОМС (5,1%) – 9180,00 руб.,

- ФСС (2,9%) – 5220,00 руб.

С апреля «Векта» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам во 2 квартале 2020 для удобства объединим в таблице:

Читайте также: