Как вернуть деньги неправильно перечисленные в пенсионный фонд

Функционирование системы обязательного пенсионного и медицинского страхования осуществляется за счет денежных (страховых) взносов, которые за каждого работника перечисляют организации и индивидуальные предприниматели.

Взносы перечисляются ежемесячно, при этом за неисполнение соответствующих обязанностей страхователей предусмотрены различные санкции финансового характера.

Бесплатно по России

В этой связи организации и ИП стараются не допускать задолженностей и просрочек платежей, поэтому иногда возникают ситуации, когда в адрес внебюджетного фонда или ФНС перечисляются излишние суммы, которые в соответствии с законом можно вернуть. О том, каким образом это можно сделать, речь пойдет далее в статье.

Когда необходимо составление искового заявления о возврате излишне уплаченных страховых взносов

Как правило, возврат страховых взносов, которые были излишне уплачены, происходит по заявлению организации или ИП. Как правило, органы, администрирующие внесение страховых взносов страхователями, довольно охотно идут на возврат или зачет излишне уплаченной суммы в счет будущих платежей.

Однако в некоторых случаях государственный орган отказывает в удовлетворении соответствующего заявления организации или предпринимателя.

Исходя из судебной практики, в подавляющем большинстве случаев это возникает по следующим причинам:

- некорректные расчеты подлежащих к уплате сумм;

- наличие у страхователя задолженностей и штрафов перед контролирующим органом.

В случаях, когда было отказано в удовлетворении заявления, организация или предприниматель вправе обращаться за защитой своих прав в судебные органы.

Особенности подачи искового заявления

При несогласии с решением контролирующего органа о возврате излишне уплаченных денежных средств необходимо направить исковое заявление в суд. Данный спор вытекает из экономических правоотношений, в связи с чем дело подведомственно арбитражному суду того или иного региона. При подаче заявления в суд общей юрисдикции документы будут возвращены.

Соответственно, как правило, ответчиком по такой категории дел выступает налоговая инспекция.

Однако при возврате страховых взносов, которые были с избытком уплачены за периоды до 1 января 2017 года, заявление необходимо подавать в ПФР (по ОПС и ОМС) и ФСС (по социальному страхованию). Соответственно, ответчиками в данном случае будут именно эти внебюджетные фонды, а не налоговая инспекция.

Срок исковой давности по возврату средств составляет 3 года. Однако следует учитывать, что отсчет следует начинать не с момента их уплаты, а с вынесения контролирующим органом решения об отказе в их возврате. В этой связи подобных исков к ПФР на рассмотрении в судах еще довольно много.

Исковое заявление подается в соответствии с требованиями ст. 125 АПК РФ. Оно оформляется в письменном виде. Допускается также подача документа в электронном виде через сайт судебного органа. В последнем случае оно подписывается усиленной электронной подписью.

Кроме прочего, в исковом заявлении о возврате излишне уплаченных страховых взносов в обязательно должны содержаться следующие сведения:

- наименование суда, истца, ответчика, третьих лиц (при их наличии) и их контактные данные;

- требования, предъявляемые к ответчику;

- основания, на которые ссылается истец;

- цена иска;

- расчет цены иска.

В тексте заявления допускается содержание ходатайств при их наличии. К примеру, при невозможности получить те или иные доказательства по делу в досудебном порядке необходимо ходатайствовать об истребовании доказательств еще на этапе подачи иска или в ходе подготовки к разбирательству.

Сведения о претензионном порядке решения спора в данном иске не нужны, поскольку закон не предполагает претензионного порядка для данной категории дел.

Вместе с исковым заявлением подаются и документы, подтверждающие требования истца, а также имеющие существенное значение при рассмотрении дела.

Подача документов в арбитражный суд сопровождается внесением особого платежа – государственной пошлины. Ее сумма непосредственно зависит от цены иска и может варьироваться в диапазоне от 2 тысяч до 200 тысяч рублей (см. ст. 333.21 НК РФ).

Возврат излишне уплаченных взносов в досудебном порядке

При наличии излишне уплаченных денег контролирующие органы в большинстве случаев осуществляют возврат их заявителю. Данный порядок практически одинаков при обращении в ФНС, ФСС или в ПФР.

Возврат денежных средств производится на основании заявления страхователя в ПФР. При этом следует отметить, что если у организации имеются штрафы или задолженности, то средства будут возвращены только после того, как часть из них будет зачтена в счет их погашения.

Кроме этого, законом предусмотрена возможность зачета средств, которые были уплачены сверх доходов.

Так, допускается зачет данной суммы при осуществлении платежей страховых взносов в дальнейшем. Это является наиболее распространенной практикой. Решение о зачете принимается контролирующим органом в самостоятельном порядке.

Если у плательщика имеются штрафы, пени и задолженности, то излишне уплаченные средства могут быть зачтены в счет их погашения. При этом если сумма задолженностей велика, то на ее погашение может быть использована вся сумма излишне уплаченных платежей.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

Полезное видео

Полезная информация по теме статьи в видео:

Моей маме-пенсионерке пришло заказное письмо из пенсионного фонда о якобы излишне выплаченных суммах пенсии из-за программной ошибки. Просят возместить добровольно.

Насколько это законно? И что будет, если не возмещать?

В действиях ПФР нет ничего противозаконного. Если излишняя выплата пенсии в пользу вашей мамы действительно была, то я бы посоветовала добровольно вернуть ее в ПФР. Иначе, если фонд обратится в суд — а он наверняка это сделает, — у него есть все шансы взыскать с мамы эту лишнюю выплату как неосновательное обогащение. И не исключено, что с процентами.

Когда не надо возвращать деньги

Есть такое общее правило. Человек, который случайно, без каких-либо оснований, получил выплаты, именуемые в ГК РФ средствами к существованию, не должен их возвращать как неосновательное обогащение.

В числе таких выплат не только пенсия, но и зарплата, пособия, стипендия, алименты и прочее. Вот реальный пример из суда. Бухгалтер из-за собственной невнимательности дважды выплатила работнику отпускные. Работник отказался вернуть ошибочно перечисленную сумму, и суд подтвердил, что работник вправе так поступить.

Когда надо вернуть

Из этого общего правила есть два исключения. Безосновательно полученные деньги надо вернуть, если их выплата произошла в следующих ситуациях.

Из-за недобросовестности получателя денег. Представим, что московский пенсионер официально устроился на работу и из-за этого потерял право на столичную надбавку к пенсии: она положена только безработным пенсионерам. О своем трудоустройстве он не уведомил ПФР и продолжал какое-то время получать надбавку. Это незаконно, и эти деньги надо вернуть.

Из-за счетной ошибки. Под ней, по мнению Роструда и судов, понимается:

- Арифметическая ошибка — то есть ошибка, допущенная при умножении, сложении, вычитании, делении. Типичный пример: вместо того чтобы сложить две суммы, бухгалтер их перемножил, и вот оно, неосновательное обогащение.

- Ошибка, возникшая из-за неправильного введения первичных параметров в компьютер. Вот решение суда об этом.

Переплата пенсии из-за сбоя в программе — это счетная ошибка или нет?

По этому случаю у судов полярные мнения. Вот конкретные примеры из практики.

В Усть-Илимске Иркутской области ПФР хотел взыскать с пенсионерки переплату, образовавшуюся из-за того , что его программа неверно рассчитала стажевый коэффициент для пенсии. Суд сказал, что это техническая ошибка, а никак не счетная. Поэтому пенсионерка ничего возвращать не должна.

Но гораздо больше судов полагают, что ошибку, произошедшую в результате сбоя ПО, надо расценивать как счетную. А значит, ПФР может через суд требовать от пенсионера вернуть переплату как неосновательное обогащение.

В качестве примера — история, случившаяся в Нижнем Новгороде. Там пенсионерка обратилась в ПФР с заявлением назначить ей единовременную выплату пенсионных накоплений. В этом случае по закону выплата пенсии по старости приостанавливается. Но из-за сбоя программы ПФР этого не случилось. И женщина продолжала какое-то время получать пенсию, которая на самом деле ей уже не полагалась.

Когда ПФР выявил переплату, он попросил добровольно ее вернуть, но пенсионерка никак на это не отреагировала. Тогда ПФР пошел в суд. Суд согласился с ПФР, заявив: «Счетная ошибка возникает не только при ручном счете, но и при автоматизированном расчете с помощью программного обеспечения».

Имейте в виду, что, кроме самой переплаты по пенсии, у ПФР есть полное право потребовать еще и уплаты процентов за пользование чужими средствами.

Иногда ПФР может сам, без суда, удержать у пенсионера переплату

У человека, который получает какую-либо пенсию, есть обязанность: незамедлительно уведомлять ПФР обо всех обстоятельствах, которые влекут прекращение выплаты пенсии или надбавки к ней либо влияют на ее размер.

К примеру, пенсионер, у которого есть ребенок в возрасте до 23 лет, обучающийся по очной форме, имеет право на фиксированную надбавку к пенсии. Но она положена лишь до тех пор, пока ребенок учится. Если его отчислят, об этом надо сообщить в ПФР. Выплачивать надбавку прекратят.

Если пенсионер этого не сделает, а потом фонд выявит переплату, он будет вправе самостоятельно принять решение удерживать переплаченную надбавку из суммы оставшейся пенсии. Максимальный размер такого удержания за раз — не более 20% от суммы пенсии.

Нередко ПФР выясняет, что у человека уже нет права на пенсию — например, ему не продлили инвалидность, — и, соответственно, прекращает ее выплачивать. То есть удерживать переплату не из чего. Тогда за возмещением расходов ПФР будет обращаться в суд.

Что в итоге

Вашей маме не надо игнорировать письмо из ПФР. Иначе фонд пойдет судиться с ней: у таких структур есть четкая установка биться за свой бюджет до последнего.

Маме стоит сходить в отделение ПФР и все подробно выяснить. Если переплата действительно есть, лучше вернуть ее добровольно.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Я инвалид I-группы с детства. Сейчас мне 45 лет. Получаю пенсию 12680 руб + ЕДВ 3780 руб + "по уходу" 1200 руб (оформлено на жену - домохозяйку). В июле и августе 2019г "по уходу" начисляли по 10000 руб в месяц (по указу В.В.Путина от 7.03.2019). Но в сентябре опять вернули сумму 1200 руб. так я не вхожу в эту группу - моя жена не является мне ни "опекуном", ни "родителем", а только лишь "другим лицом". ПФР начисляло 10000 руб два месяца по ошибке. Хорошо, я согласен.

ПФР требует вернуть им 17600 руб. которые они начисляли мне по своей, заметьте, ошибке.

Вопрос: обязан ли я вернуть им эти 17600 руб? И если обязан, то в какие сроки? Если не обязан, то на основании какого закона и как правильно составить заявление?

Ответы юристов ( 3 )

Добрый день. Обязаны если была счетная ошибка.

Это следует из положений ст. 1109 ГК РФ

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты ииные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

Поэтому потребуйте предъявления Вам подтверждения счетной ошибки

При этом, по мнению ВС РФ под счетной ошибкой надо понимать ошибку при произведении арифметических действий (

Определение СК по гражданским делам Верховного Суда РФ от 20 января 2012 г. N 59-В11-17 )

Несли вы не предоставляли ПФР ложные сведения и никаким другим образом не виновны в переплате пенсии, то излишне выплаченные деньги возвращать не обязаны, за некоторыми исключениями:

Статья 1109 ГК РФ. Неосновательное обогащение, не подлежащее возврату.

Не подлежат возврату в качестве неосновательного обогащения:

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки;

То есть взыскание с пенсионера излишне выплаченной пенсии возможно только в случае злоупотребления или недобросовестности с его стороны или счетной ошибки.

Соответственно, если ПФР докажет счётную ошибку, то сможет эти деньги с вас взыскать. Поэтому на данный момент невозможно определить будущую перспективу — всё зависит от того, докажет ли ПФР счётную ошибку или нет

В качестве положительного примера решения суда можете ознакомиться:

https://sudact.ru/regular/doc/.

Таким образом, выплаты, установленные п. 3 ст. 1109 ГК РФ, не считаются неосновательным обогащением по смыслу Гражданского кодекса РФ, и подлежат возврату только в случае, если выплата явилась результатом счетной ошибки или недобросовестности действий получателя.Счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом).

По смыслу действующего гражданского законодательства, понятие добросовестности стороны предполагает, что в данном случае ответчик, получая указанные денежные средства, не знает либо не может знать об отсутствии у него права на получение этих денежных средств.В п. 3 ст. 10 ГК РФ предусмотрено, что в случаях, когда закон ставит защиту гражданских прав в зависимость от того, осуществлялись ли эти права разумно и добросовестно, разумность действий и добросовестность участников гражданских правоотношений предполагается.

Пунктом 1 ст. 56 ГПК РФ на стороны возложена обязанность доказать те обстоятельства, на которые она ссылается, как на основания своих требований и возражений.

С учетом изложенного, суд приходит к выводу, что получение спорной выплаты не было обусловлено недобросовестностью Перекрестова А.М. либо ответчика и не является результатом счетной ошибки, что исключает ее возврат в судебном порядке.

В июле и августе 2019г «по уходу» начисляли по 10000 руб в месяц (по указу В.В.Путина от 7.03.2019). Но в сентябре опять вернули сумму 1200 руб. так я не вхожу в эту группу —

Сразу укажу на то, что никакой здесь счетной ошибки нет. есть неправомерное начисление и выплата сумм не другой категории, а не по той к которой Вы по факту относились в этот период времени.

Т.е. они Вас отнесли к категории по

Указу Президента РФ от 07.03.2019 N 95 «О внесении изменения в Указ Президента Российской Федерации от 26 февраля 2013 г. N 175 „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“:

1. Внести в Указ Президента Российской Федерации от 26 февраля 2013 г. N 175 „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“ изменение, заменив в подпункте „а“ пункта 1 слова „в размере 5500 рублей“ словами „в размере 10 000 рублей“.

моя жена не является мне ни „опекуном“, ни „родителем“, а только лишь „другим лицом“

Т.е. 10 000 р. платят тем, кто указан в в подпункте „а“ пункта 1 Указа Президента РФ от 26.02.2013 N 175 (ред. от 07.03.2019) „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“, а это:

1. Установить с 1 января 2013 г. ежемесячные выплаты неработающим трудоспособным лицам, осуществляющим уход за ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства I группы (далее — ежемесячные выплаты):а) родителю (усыновителю) или опекуну (попечителю) — в размере 10 000 рублей;

Т.е. родители, усыновители, опекуны и попечители. Вы к ним не относитесь.

Вы относитесь к другой категории указанной в подпункте „б“ пункта 1 Указа Президента РФ от 26.02.2013 N 175 (ред. от 07.03.2019) „О ежемесячных выплатах лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства I группы“, а это:

б) другим лицам — в размере 1200 рублей.

Именно по данной причине, никакая это не арифметика и не счетная ошибка, при которой можно не возвращать. Это — неправомерное назначение и выплаты социальной выплаты, что совсем другое и ее возвратить придется, либо добровольно, либо если откажетесь взыщут в судебном порядке.

ГК РФ Статья 1102. Обязанность возвратить неосновательное обогащение

1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

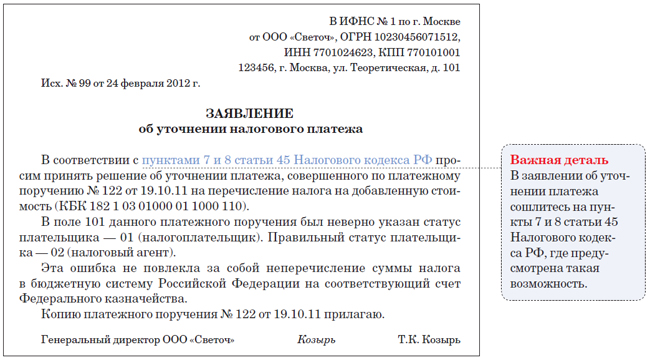

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

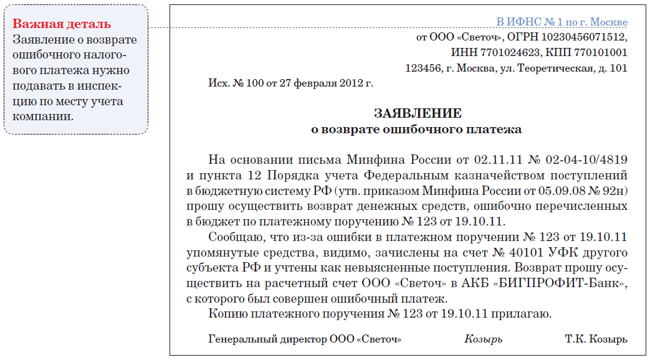

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

Читайте также: