Как выгоднее уходить на пенсию по старости

Все привыкли считать, что на размер получаемой пенсии влияют заработок и стаж. Но при этом за рамками внимания остается одна важная деталь: в первую очередь на размер пенсии влияет ее вид.

Только от этого уже будет зависеть порядок ее расчета, а следовательно, определяется и круг факторов, которые влияют на ее повышение.

Назначение пенсии происходит по заявлению гражданина, т.е. он сам выбирает тот вид пенсии, который желает получать. Затем заявление рассматривает Пенсионный фонд: он уже определяет, имеется ли у заявителя право получать такую пенсию или нет.

Итак, какие виды пенсий предусмотрены в нашем законодательстве:

1) Страховые пенсии.

Они назначаются с учетом страхового стажа и заработка (с 2002 года он выражается в виде страховых взносов). Страховые пенсии могут быть трех видов: по старости, по инвалидности и по случаю потери кормильца.

2) Государственные пенсии.

Они назначаются строго определенному кругу лиц в фиксированном размере и не зависят от заработка и стажа. К числу таких пенсий относятся:

- пенсии по старости (для чернобыльцев),

- пенсии по инвалидности (для участников войны, военнослужащих, чернобыльцев и космонавтов),

- пенсии по случаю потери кормильца (для военнослужащих, чернобыльцев и космонавтов).

Особое место среди государственных пенсий занимают пенсии за выслугу лет: они назначаются государственным служащим (гражданским или военным), которые выработали определенную выслугу лет.

Эти пенсии самые выгодные – их размер определяется в процентном соотношении к заработку служащего (от 45% до 75%).

3) Социальные пенсии.

Они назначаются независимо от заработка и стажа, в тех случаях, когда лицо не приобрело права на страховую пенсию.

Размер социальных пенсий устанавливается единый для всех и не зависит ни от заработка, ни от стажа. Социальные пенсии могут быть следующих видов:

Обращаясь за назначением пенсии, нужно ориентироваться в том, какая пенсия вам наиболее выгодна:

1) Из всех пенсий по старости страховая пенсия наиболее выгодна тем, у кого большой стаж и заработок.

Средний размер страховых пенсий по старости на сегодня составляет 13 – 14 тысяч рублей (из них фиксированная часть составляет 4 982 рубля 90 копеек, все остальное зависит от стажа и заработка), тогда как социальная пенсия по старости – 5 034 рубля 25 копеек.

Государственная пенсия по старости для чернобыльцев выплачивается сейчас в размере 12 585 рублей 63 копейки.

Поэтому лицам с таким статусом может быть выгоднее получать государственную пенсию, а не страховую, если у них был невысокий официальный заработок и мало стажа.

2) Выбирая пенсию по инвалидности, нужно также учитывать свои показатели трудовой деятельности.

Фиксированная часть страховой пенсии по инвалидности (1-2 группы) равна сейчас 4 982 рубля 90 копеек, а для 3 группы – 2 491 рубль 45 копеек.

При наличии продолжительного стажа и высокого стабильного заработка страховая пенсия по инвалидности, конечно же, будет выгоднее. Социальная пенсия по инвалидности, которая назначается независимо от стажа и заработка, составляет сейчас: для 1 группы – 10 068 рублей 53 копейки, для 2 группы – 5 034 рубля 25 копеек, для 3 группы – 4 279 рублей 14 копеек.

Дети-инвалиды, разумеется, могут получать только социальную пенсию, поскольку стажа не имеют. Размеры социальных пенсий детям-инвалидам составляют 12 082 рубля 60 копеек.

Актуальные размеры государственных пенсий по инвалидности для отдельных категорий граждан подробно представлены здесь .

3) Пенсия по случаю потери кормильца также может быть разной.

Вопрос о выгодности страховой и социальной пенсии решается в зависимости от того, был ли у кормильца продолжительный стаж и высокий официальный заработок.

Фиксированная часть страховой пенсии по случаю потери кормильца установлена сейчас в размере 2 491 рубль 45 копеек, все остальное составляет страховая пенсия, которая рассчитывается в зависимости от стажа и заработка кормильца.

Государственные пенсии членам семьи военнослужащих, чернобыльцев, космонавтов устанавливаются в пределах от 7,5 до 10 тысяч рублей.

Кроме того, следует учитывать, что для работающих пенсионеров, которые получают страховые пенсии, приостановлена индексация пенсий. Для получателей государственных и социальных пенсий такая мера не применяется.

Прежде чем назначать пенсию, обратитесь предварительно в Пенсионный фонд для расчета вам всех возможных видов пенсий.

Иногда после назначения одного вида пенсии, спустя некоторое время, выгоднее становится другая пенсия – как, в частности, в случае смерти супруга пережившему супругу можно перейти со своей пенсии на пенсию по случаю потери кормильца (подробнее см. здесь ).

Наше и без того непростое пенсионное законодательство еще более усложняется тем, что предусматривает несколько видов пенсий.

Среди базовых можно выделить страховые, государственные и социальные пенсии, которые делятся еще на подвиды (пенсия по старости, по инвалидности, по случаю потери кормильца и за выслугу лет).

Для каждой пенсии установлены свои правила назначения и расчета, так что гражданам порой довольно сложно разобраться, какую пенсию лучше получать. Разберем, когда и как можно перейти на более выгодный вид пенсии.

1. Пенсия по старости

Тем, у кого выработан большой стаж при высоком заработке, выгоднее назначать страховую пенсию по старости (Закон № 400-ФЗ). Для нее в этом году требуется не менее 11 лет стажа и 18,6 пенсионных баллов.

Такая пенсия складывается из фиксированной выплаты (это гарантированная доплата от государства, в 2020 году она составляет 5 686,25 рублей) и непосредственно страховой пенсии (это сумма пенсионных баллов, которые заработал пенсионер за свою жизнь).

У граждан, которые подверглись воздействию радиации (на Чернобыльской АЭС и приравненных объектах), есть право на государственную пенсию по старости.

Ее размер фиксированный и составляет на данный момент 14 015 или 11 212 рублей, в зависимости от статуса получателя. Поэтому они могут переходить со страховой пенсии на государственную и наоборот, в зависимости от того, где сумма получается выше.

Число таких переходов закон не ограничивает. Стоит также учитывать, что государственная пенсия ежегодно индексируется в т.ч. и для работающих пенсионеров, а вот страховая не повышается, пока пенсионер работает.

Граждане, которые получают пенсию по случаю потери кормильца тоже могут перейти на пенсию по старости, если они достигли пенсионного возраста.

Например, супруг, который получает страховую пенсию по утрате кормильца за своего покойного мужа (или жену), по достижении 80-летия лишается доплаты в виде 100%-ной фиксированной выплаты (5 686,25 рублей в этом году). А перейдя на страховую пенсию по старости, он получает право на эту прибавку.

2. Пенсия по инвалидности

При наличии стажа и страховых взносов инвалид может получать страховую пенсию. Но при этом у него есть вариант перейти на социальную пенсию, если ее размер выше.

Например, социальная пенсия для инвалидов 1 группы составляет сейчас 11 212,36 рублей. Если страховая пенсия получается меньше, то выгоднее перейти на социальную.

Участники ВОВ, «чернобыльцы», космонавты, военнослужащие по призыву могут также выбрать государственную пенсию по инвалидности. Так, государственная пенсия по инвалидности 1 группы для участника ВОВ в этом году равна 14 015 рублей.

3. Пенсия по случаю потери кормильца

Нетрудоспособные иждивенцы, лишившиеся члена семьи, который их обеспечивал, могут получать пенсию по случаю потери кормильца, на выбор — страховую или социальную.

Страховая пенсия может быть назначена, если у кормильца был стаж. Ее размер определяется индивидуально, по сумме пенсионных баллов, заработанных кормильцем в течение жизни.

Сверх того, к пенсии добавляется фиксированная выплата, размер которой в два раза меньше, чем для пенсии по старости (в 2020 г. это 2 843,13 рублей).

И, как уже упоминалось, при переходе на страховую пенсию по потере кормильца пенсионер лишается специальных доплат за иждивенца, 80-летие, северный или сельский стаж.

Но при этом пенсия по случаю потери кормильца является единственным видом пенсии, с которой закон запрещает удерживать долги.

Социальная пенсия по случаю потери кормильца устанавливается в фиксированном размере, независимо от стажа и заработка кормильца. В этом году ее размер составляет 5 606,17 рублей, а для детей-сирот — 11 212,36 рублей. Поэтому можно выбирать, какая пенсия выгоднее и переходить на соответствующий вид.

Члены семьи военнослужащих и приравненных к ним сотрудников правоохранительных органов могут выбрать ведомственную пенсию по потере кормильца (Закон № 4468-1).

Она рассчитывается из денежного довольствия кормильца (40% или 50% на каждого иждивенца), но не может быть ниже 8 409,26 рублей (минимальный размер в этом году).

Чтобы перейти на другой вид пенсии, нужно подать заявление в Пенсионный фонд РФ либо в отдел МВД или другого ведомства, занимающегося пенсионным обеспечением служащих.

При обращении нужно указать, какой вид пенсии вы получали ранее и на какую пенсию хотите перейти. Перевод осуществляется с 1-го числа месяца, следующего за месяцем обращения.

А в ст. 3 Закона №166-ФЗ можно ознакомиться с перечнем тех, кто может получать сразу две пенсии одновременно (т. е. не выбирать, что выгоднее, а суммировать выплаты).

![]()

![]()

![]()

Что такое пенсия по старости

- Когда мы говорим о пенсии по старости для большинства граждан России, мы подразумеваем так называемую страховую пенсию по старости, - объясняет Елена.

Юрист подчеркивает, что есть и иные пенсии, выплачиваемые отдельным категориям граждан. К таким, например, отнести можно следующие - пенсии за выслугу лет для военнослужащих и приравненных к ним лиц, пенсия по старости для граждан, пострадавших от радиационных катастроф и т.д.

- Однако большая часть населения страны получают или будут получать в будущем именно страховую пенсию по старости, - указывает Воронина.

Таким образом, страховая пенсия по старости - самая распространенный вид пенсий в нашей стране. Ее люди получают по достижении соответствующего возраста.

Условия назначения пенсии по старости

По словам эксперта, если говорить в общих чертах, для назначения страховой пенсии по старости необходимо соблюсти три условия.

1. Достижение возраста назначения пенсии.

- 60 лет для женщин и 65 для мужчин. Однако такой пенсионный возраст начнет действовать только в 2028 году, - говорит Елена. - Поскольку реформа пенсионной системы произошла не так давно, сейчас действует переходный период: каждый год пенсионный возраст немного увеличивается. Например, в 2020 году женщины должны выходить на пенсию в 57 лет, а мужчины – в 62 года.

Наша собеседница добавляет, что в законе есть еще одна льгота для тех, кто достиг пенсионного возраста в 2019 и 2020 годах - они могут начать получать пенсию на 6 месяцев раньше этого срока (в 55,5 и 61,5 лет соответственно):

- Ранее достижения пенсионного возраста пенсия назначается людям, которые проработали установленное в законе время на подземных, тяжелых работах. Сюда же относятся граждане, длительное время занимавшиеся профессиональной деятельностью - медицинские, педагогические работники и т.д. В списке и те, кто длительное время работал в районах Крайнего Севера. Есть и другие категории, для помимо страхового стажа имеет значение стаж работы на этих видах работ.

Кстати, льготный период и уход на пенсию в 55,5 и 61,5 лет для женщин и мужчин сохранится и в 2021 году. Теперь им смогут воспользоваться женщины 1965 года рождения и мужчины 1960-го.

2. Наличие страхового стажа не менее 15 лет.

Такая продолжительность начнет действовать в 2024 году, а например, в 2020 году нужен страховой стаж не менее 11 лет. В страховой стаж включаются периоды работы, в которые работодатель уплачивал за сотрудника страховые взносы, а также засчитываются другие значимые периоды, например, период ухода за ребенком:

- С момента присвоения гражданину номера СНИЛС стаж подтверждается сведениями, уже имеющимися у Пенсионного фонда РФ. В период до этого требуется подтверждение стажа документами: трудовой книжкой, трудовыми договорами, приказами.

3. Наличие индивидуальных пенсионных коэффициентов не менее 30.

Как объясняет специалист, это значение начнет действовать в 2025 году, в 2020 году с учетом переходного периода ИПК составляет 18,6. ИПК рассчитывается исходя из размера страховых взносов, которые поступали в Пенсионный фонд РФ за работника от всех его работодателей. Сами страховые взносы работников рассчитываются в зависимости от их заработной платы: чем больше зарплата работника, тем больше взносов за него нужно платить работодателю.

Краткое содержание:

Что нового нас ожидает в 2021 году

В 2021 году вступят в силу изменения, касающиеся начисления пенсии. Законодательство предусматривает возможность выбрать пенсию в определенных случаях, и, конечно, нужно рассматривать вариант более выгодной пенсии.

В 2021 году меняется стоимость пенсионного балла, он станет дороже. В текущем году 1 пенсионный балл стоит 93 рубля, в 2021 году она изменится до 98,86 рублей. Увеличится размер фиксированной выплаты с 5686,25 до 6044,48 рублей. Но есть и негативные изменения: с 2021 года снова увеличится возраст, позволяющий выйти на пенсию, а также увеличится минимальный стаж до 12 лет и количество баллов должно быть не менее 21, чтобы получить право на страховую пенсию.

В связи с новыми изменениями рассмотрим, как можно будет перейти на более выгодную пенсию в 2021 году и с какой пенсии судебные приставы не смогут удержать ни копейки при наличии долгов.

Государственная или страховая

Граждане, которые имеют право на получение страховой и государственной пенсии, могут сделать выбор в пользу одной из них. Например, получить государственную пенсию могут лица, которые подверглись радиации на Чернобыльской АС.

Страховую пенсию выгодно получить, если имеется большой стаж, а также высокая заработная плата.

Чтобы примерно рассчитать пенсию, нужно в личном кабинете посмотреть количество ИПК (индивидуального пенсионного коэффициента) или попросту количество пенсионных баллов. Нужно умножить количество баллов на 98 рублей и добавить к этой сумме 6044,48 рубля. Например, за свою жизнь гражданин заработал 112 пенсионных баллов. Соответственно, в 2021 году его пенсия составит 112 * 98 + 6044,48 = 17 020,48 рублей. Как правило, это значение выше государственной пенсии.

А вот если стажа немного и пенсионных баллов накопилось мало, то лучше сделать выбор в пользу государственной пенсии.

В любом случае предварительно можно сделать расчет обоих видов пенсии и определиться. Но нужно запомнить два важных нюанса.

Во-первых, можно переходить с одного вида на другой неограниченное число раз. Вы можете выбрать государственную пенсию, потом перейти на страховую и снова поменять на страховую и так до бесконечности. Во-вторых, государственная пенсия также индексируется каждый год, но при этом без ограничений, т.е. независимо от того, работает пенсионер или нет. Страховая же пенсия индексируется только у неработающих пенсионеров.

Социальная или страховая

Гражданин, получивший инвалидность, имеет право на социальное обеспечение в виде пенсии по инвалидности, а при наличии необходимого стажа и пенсионных баллов (в 2021 году не менее 12 лет и не менее 21 балла) может получить страховую пенсию. При этом с 2021 года меняется и возраст выхода на пенсию (для мужчин он составит 61,5 лет, для женщин – 56,5 лет). Как правило, выгоднее всего переходить на страховую пенсию инвалидам 3-й группы. А вот инвалиды 1-й группы чаще всего получают социальную пенсию выше страховой. Например, в 2021 году социальная пенсия инвалидам 1-й группы составит около 11 500 рублей (в зависимости от того, какой коэффициент индексации примут в Правительстве).

При этом в большинстве случаев страховая пенсия может составить гораздо меньше этой суммы, поэтому выгоднее выбрать социальную пенсию по инвалидности. Таким образом, если у гражданина с инвалидностью наступает пенсионный возраст, то нужно рассчитать оба варианта пенсии и выбрать наиболее выгодный.

Пенсия по потере кормильца

И напоследок перейдем к самым популярным ситуациям. Законодательство дает право нетрудоспособным иждивенцам получить пенсию по потере кормильца в случае смерти члена семьи. Это право относится и к супругам, если один из них умер, а второго пенсия была заметно меньше. И тут стоит выбор, оставить свою пенсию или перейти на пенсию по потере кормильца.

Пенсия по потере кормильца может быть социальной и страховой. Страховая пенсия по потере кормильца назначается, если у умершего был необходимый стаж и достаточное количество пенсионных баллов. Чем больше стаж и больше баллов, тем выше пенсия. При этом к этой сумме будет добавлена фиксированная выплата в размере 50% от установленного значения, в 2021 году эта сумма составит 3022,24 копейки.

Яркий пример. У супруги маленький стаж и небольшая зарплата, в связи с чем минимальная пенсия около 9000 рублей. У умершего супруга огромный стаж и большое количество пенсионных баллов, например 130. Таким образом, если переходить на пенсию по потере кормильца, то ее размер в 2021 году составит 130 * 98 + 3022,24 = 15 762 рубля, что заметно больше.

Но и тут есть важный нюанс: при получении пенсии по потере кормильца не полагаются различные доплаты, например за сельский и северный стаж, доплаты за достижения 80-летнего возраста и т.п. Поэтому тут также нужно все взвесить и рассчитать.

Теперь главное: переход на пенсию по потере кормильца может быть выгоден тем, что это единственный вид пенсии, с которого судебные приставы не имеют права удерживать долги. Это прямо указано в ст. 101 ФЗ об исполнительном производстве.

Поэтому если у пенсионера есть долги и получает он только пенсию по потере кормильца, то ни копейки с его пенсии никто удержать не может. В определенных случаях этот фактор может стать определяющим при выборе вида пенсии.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

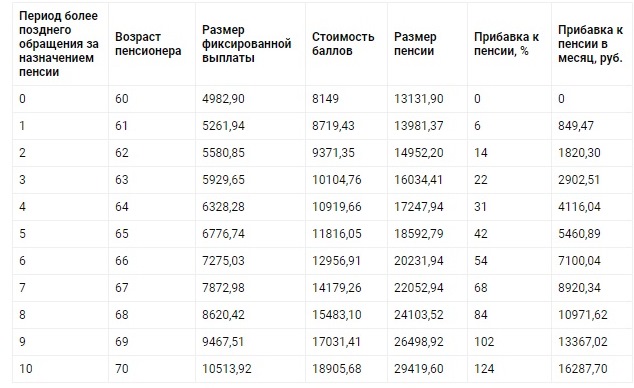

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

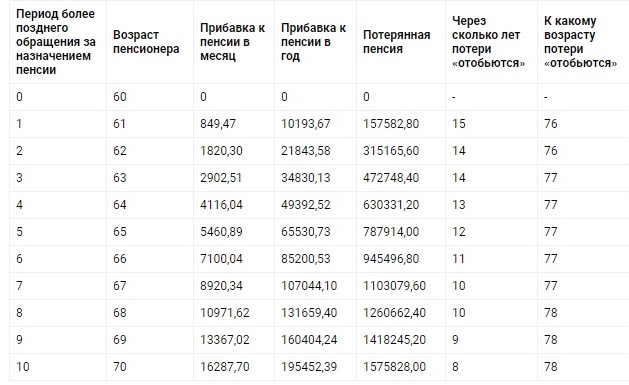

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

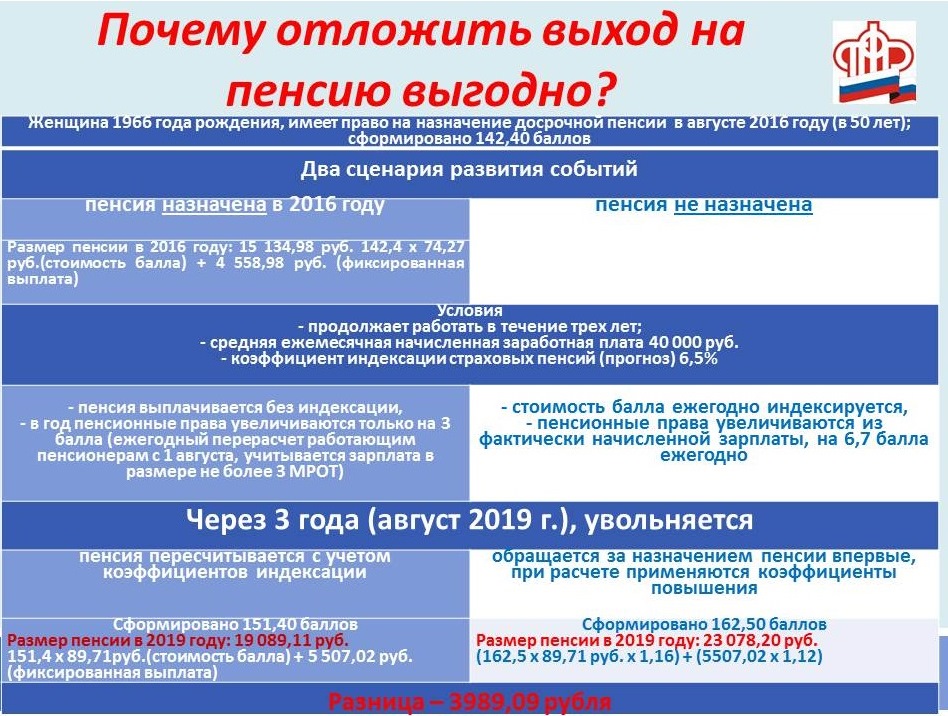

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

В России законодательство допускает переход граждан с текущего вида пенсионного обеспечения на иное. Но когда дело переходит «с бумаги» в реальную жизнь, многие пенсионеры теряются: нужно ли переходить, стоит ли оно того, когда это делать обязательно и есть ли в этом переходе вообще смысл. И потому, в рамках данной статьи, будет рассмотрен частный, но острый вопрос – переход с льготной пенсии на пенсию по старости, а также примеры из реальной жизни, когда помощь юриста в Москве позволила разрешить ситуацию наилучшим образом.

- Основные понятия

- Насколько выгоден переход

- Какие документы потребуются

- В какие сроки производится переход на новую пенсию

Основные понятия

Для начала следует разобраться в понятиях, о которых ниже пойдет речь.

- Льготная пенсия – прекращение трудовой деятельности до достижения пенсионного возраста по определенным законом обстоятельствам с назначением соответствующего содержания. То есть гражданин досрочно выходит на пенсию.

- Пенсионное содержание по старости – прекращение трудовой деятельности в связи с достижением гражданином пенсионного возраста с назначением ежемесячного содержания.

- Переход с одной пенсии на другую – фактически это изменения оснований для начисления пенсии, влекущее за собой изменение суммы, выплачиваемой ежемесячно из бюджета ПФР.

Основанием для перехода с льготной пенсии на содержание по старости является достижение пенсионного возраста. При этом обратный переход не предусмотрен законодательством, поскольку оба вида пенсий относятся к пенсии по старости. Следовательно, пенсионер, досрочно выходя на пенсию, реализует свое право, и оснований для совершения данного действия нет.

Жительница Москвы Светлана П. обратилась за содействием к адвокату в решении проблемы с пенсионным фондом. Женщина пояснила, что вышла досрочно на пенсию в 53 года по выработке педстажа. Когда Светлана достигла возраста 55 лет, она обратилась в ПФР с просьбой о переходе. Однако сотрудники Фонда пояснили, что особенного смысла в этом нет, и размер пенсии не изменится, поскольку учтен весь стаж женщины.

Юрист, изучив приведенные доводы Светланы, объяснил ей, что сотрудники ПФР не могут препятствовать в приеме заявления, однако смысла в этом действительно нет, поскольку в ее пенсии учтены все пенсионные права и оснований для увеличения содержания действительно не имеется.

Насколько выгоден переход

Переход на пенсию по старости в контексте льготных пенсий практически никогда не приводит к увеличению суммы пенсионного содержания. Не увеличится пенсия даже в том случае, если человек продолжил труд после назначения пенсии на специальных основаниях.

Это связано с тем, что трудящемуся пенсионеру будут производиться индексации ежегодно, с 1 августа, с учетом заработанных за год баллов (ИПК). Но законодательством ограничен и размер перерасчета – учитываются при индексации только 3 балла. При этом перерасчет осуществляется без представления заявления в ПФР – увеличение суммы с учетом ИПК производится автоматически.

Поскольку из-за сложной экономической ситуации ежегодная индексация работающим пенсионерам с 2016 года не производится, все пропущенные индексации будут выплачены пенсионеру по фактическому завершению трудовой деятельности по уведомлению ПФР об этом факте.

Однако все-таки есть граждане, которым окажется выгодным переход на страховую пенсию по старости вместо предоставленной ранее льготной. Это пенсионеры, вышедшие на покой досрочно и имеющие стаж до 2002 года и по Списку №1, по списку №2. С помощью перехода с льготного пенсионного обеспечения на страховое по старости, они смогут претендовать на перерасчет, поскольку основанием можно заявить уже выработку стажа по Списку №2. Прибавка, по различным оценкам, составит до 2 000 руб.

Для перехода на другой вид пенсии гражданину следует обратиться в территориальную клиентскую службу ПФР.

Какие документы потребуются

Пенсионер должен лично обратиться в ПФР для перехода на другое пенсионное обеспечение. Законодательство позволяет также направить документы через интернет, по почте или посредством законного представителя. Обращение сопровождается передачей определенного пакета документов:

- заявление о переходе;

- паспорт;

- доверенность (если от лица пенсионера действует его представитель);

- удостоверение личности представителя;

- документы, обосновывающие право на получение страховой пенсии по старости и подтверждающие стаж;

- иные бумаги, которые ПФР не может запросить самостоятельно.

Документы для перехода на пенсию по старости с льготного пенсобеспечения принимаются под уведомление о приеме и регистрации обращения и документов. Срок рассмотрения обращения составляет всего 10 дней, в течение которых Фонд принимает решение. По окончании этого срока (или ранее) ПФР направит заявителю письменное решение – удовлетворить просьбу обратившегося, или же отказать в переходе на другую пенсию.

Специалисты, принимая решение, руководствуются не только соображениями права перехода, но и экономической составляющей перехода. Если переход с льготной пенсии на страховую по старости по какой-либо причине окажется невыгодным и получаемая на руки сумма содержания станет меньше, заявку не удовлетворят.

В какие сроки производится переход на новую пенсию

Начисление пенсии в связи с переходом с одной на другую производится с 1 числа месяца, следующего за датой обращения. Однако если возраст перехода на пенсию по старости еще не достигнут, но подойдет вот-вот, начисление будет осуществляться со дня обретения права на пенсию по старости.

Дата обретения права – следующий день после дня рождения. При этом государством установлено, что с 1 дня 2019 года пенсионный возраст плавно повышается на 60 мес. для женщин и мужчин, и с 2024 года должен составлять 65 лет для мужчин и 60 лет для женщин. Граждане, которые должны были выйти в 2019 и 2020 году, могут воспользоваться своим правом досрочно, но не ранее, чем через полгода после возникновения на это права. Лица, которые обретали право выхода на пенсию:

- в 2021 году смогут подать заявление не ранее 2024 года;

- в 2022 году смогут подать заявление не ранее 2026 года;

- в 2023 году смогут подать заявление не ранее 2028 года.

Те, у кого должно было возникнуть право перейти со льготной пенсии на страховую по старости в 2024 году (и позднее) могут обратиться в ПФР с целью перехода не ранее, чем через 5 лет после возникновения такого права, то есть по фактическому достижению возраста 65/60 лет для мужчин/женщин соответственно.

В связи с частым обновлением законодательства и юридической уникальностью каждой ситуации,

мы рекомендуем получить бесплатную телефонную консультацию юриста. Свой вопрос Вы

можете задать по номеру горячей линии 8 (800) 555-40-36 или написать его в форме ниже.

Из порядка тысячи опрошенных пенсионеров 68,8 процента признались, что хотят работать. Причем 70 процентов из них сослались не на материальные, а на духовные стимулы: потребность трудиться, увлеченность профессией, желание быть в коллективе, чувствовать себя полезным.

Это результаты анкетирования 1980-х годов. Опрос проводила доцент факультета психологии ЛГУ Мария Александрова среди пенсионеров 55-69 лет, проживавших в сельской местности Ленинградской и Тверской областей. К тому времени эти проблемы в СССР изучали уже почти полвека. Ученые понимали: человечество стареет. Обсуждалась возможность повышения пенсионного возраста до 65 лет у мужчин и 60 — у женщин. Кстати, в исследовании Александровой 26,2 процента опрошенных признались в страхе перед такой перспективой, заявили о нежелании работать.

В СССР в середине прошлого века развивали концепцию деятельного старения, видели в старшем поколении трудовой резерв, изучали, насколько пенсионеры трудоспособны. В советской науке господствовало представление о том, что труд продлевает жизнь. Сформировалось особое направление исследований — герогигиена, посвященное условиям, которые обеспечивают качественное старение.

Актив или пассив?

Всемирный экономический форум в своих отчетах отмечает риск не справиться с управлением стареющим человечеством (это, кстати, прямое следствие увеличения продолжительности жизни). Некоторые экономисты прогнозируют негативные последствия. Например, если доля пожилых продолжит расти, это приведет к стагнации мировой экономики.

Можно ли избежать пессимистического сценария? Над этим размышляют многие. Экономист Александр Аузан считает, что возраст нужно рассматривать как актив, а не пассив. И что страна, которая сумеет найти необычную работу людям старше восьмидесяти, станет мировым лидером.

По его словам, трудовую деятельность разумнее ограничивать не возрастом, а состоянием здоровья, инвалидностью. Возможно, к этому все и придет.

"Человек должен чем-то заниматься обязательно. Творчество людей старшего возраста необходимо максимально поддерживать. Другое дело, что пенсионер может поменять вид деятельности. У многих есть хобби, почему бы не превратить его во вторую профессию? Нужно развивать клубы, кружки с выходом в экономическое пространство", — говорит ученый.

Срок дожития, темп старения

Много исследований посвящено тому, как сказывается на здоровье прекращение трудовой деятельности. По умолчанию считалось, что заслуженный отдых на пользу человеку. Однако сейчас все больше совсем других данных.

Исследование более 600 тысяч рабочих в Дании в возрасте за шестьдесят показало, что у тех, кто продолжал работать, риск инфаркта миокарда ниже, чем у пенсионеров. Аналогичные результаты у американских ученых.

Среди тех работников нефтехимической компании "Шелл", кто вышел на пенсию рано — в 55 или 60 лет, смертность гораздо выше, чем среди их ровесников, продолживших карьеру.

По словам Владимира Хавинсона, ученые Военно-медицинской академии в 1980-х годах установили, что у вышедших на пенсию рано срок дожития меньше. Однако делать глобальные выводы из всего этого преждевременно.

"Нужно очень тщательно разбираться: какая группа пенсионеров, какие условия жизни, доходы. Считается, что с увеличением дохода длительность жизни возрастает. Если население бедное, жизнь короче. Есть соответствующая формула. Например, в Сингапуре доходы — 55 тысяч долларов на душу населения, в США — 53 тысячи. С этим связан уровень жизни. Пенсионный возраст там — 62-65 лет, кстати, у мужчин и женщин одинаковый", — поясняет ученый.

Противоречивые результаты получили в Германии. На основе анализа данных о нескольких десятках тысяч отправившихся на заслуженный отдых в 50-65 лет, начиная с 1990 года, выявили повышенную смертность у тех, кто вышел на пенсию рано. Тем не менее ранний выход на пенсию служит спасением для людей со слабым здоровьем, делают вывод ученые. Кроме того, они отметили, что прекращение трудовой деятельности менее травматично для женатых, чем одиноких. Однако мужская смертность увеличивается во всех пенсионных категориях вне зависимости от семейного и социального статуса.

Наблюдения за государственными служащими в Лондоне в течение 15 лет — с 1991 года — говорят о том, что душевное и физическое здоровье зависит от возраста и причины выхода на пенсию, а также продолжительности заслуженного отдыха. Государственная пенсия в 60 лет и ранняя пенсия по собственному желанию положительно сказываются на здоровье, отмечается в статье.

Наваливаются болезни, депрессия

Депрессия — один из основных факторов утраты трудоспособности в мире. Причем пенсионеры — в группе риска. Причин несколько: стрессовые ситуации, серьезная болезнь, вредные привычки, одиночество, снижение доходов и социального статуса.

Например, в Дании, лидирующей в Европе по числу рецептов на антидепрессанты, пенсионерам их выписывают особенно часто. Ученые объясняют это тем, что, хотя выход на пенсию избавляет от многих стрессов, человек лишается привычной социальной среды. Отсутствие работы ведет к снижению физической активности, лишнему весу, злоупотреблению алкоголем. Все это может спровоцировать депрессию. Исследователи, наблюдавшие за людьми за год до выхода на пенсию и в течение нескольких лет после, обнаружили, что заслуженный отдых улучшает эмоциональное состояние лишь временно. Уже через два года частота обращений в клиники и приема антидепрессантов растет.

Ухудшает здоровье, особенно мужчин, потеря заработка из-за раннего выхода на пенсию. Об этом сообщают ученые из Университета Ньюкасла (Австралия) и делают вывод, что государство должно стимулировать людей к продолжению работы.

Положительную связь между активностью на пенсии и здоровьем отмечают китайские исследователи. По их данным, пенсионеры, которые заботятся о внуках и престарелых родителях, более здоровы физически и ментально. У них меньше депрессий, ниже артериальное давление, они более довольны жизнью. Правда, это касается только горожан. В сельской местности ситуация иная.

Как сломать стереотипы

В обществе распространены негативные суждения о пенсионерах. Считается, что они вечно озабочены, озлоблены, что у человека на пенсии портится характер, ухудшаются память, психическое состояние. Однако это лишь ничем не подтверждаемые стереотипы. Например, данные страховых компаний о французских предпринимателях, проведших несколько лет на пенсии, не свидетельствуют об увеличении числа диагнозов деменции, слабоумия.

В то же время исследователи отмечают, что социальный статус пенсионеров действительно необходимо повышать. Один из вариантов — обеспечить им право на труд. Специалисты Саратовского социально-экономического института провели анкетирование порядка восьмисот пенсионеров, чтобы выявить их мотивацию к продолжению карьеры. Опрос показал: определяющий фактор — материальная заинтересованность, на втором месте — стремление быть востребованным, на третьем — желание оставаться в коллективе.

Неработающих пенсионеров тревожит главным образом состояние здоровья и низкий уровень жизни, работающих, кроме того, — невостребованность, одиночество. "Уход с работы содействует вырабатыванию взгляда на свою жизнь как на "доживание", обостряя установки на отчуждение и дезинтеграцию", — говорится в исследовании. Парадоксально, но подавляющее число респондентов обеих категорий удовлетворены своей жизнью и даже счастливы.

Исследователи из Ставропольского государственного педагогического института пишут об "эффекте выталкивания" пенсионеров. Они оказываются на обочине жизни, их воспринимают как обузу молодым, как "второсортных", невостребованных работодателями. В результате люди "третьего возраста" чувствуют себя незащищенными, уязвимыми. Опрос примерно двухсот человек продемонстрировал, что неработающие пенсионеры чаще ощущают утрату смысла жизни, склонны обесценивать свои способности, прожитую жизнь. Напротив, работающие пенсионеры чувствуют себя более уверенными и защищенными, сохраняют способность к развитию.

Читайте также: