Как выгодно выйти на пенсию

Опубликовано: 27.06.2026

Пенсия — больная тема. Мы уже считали, как получать 50 000 рублей в месяц, выйдя на заслуженный отдых. Расчёты привели к выводам, что ради большой пенсии надо долго и много работать, обращаясь за пенсией позже установленного возраста. А что делать тем, кто хочет в 50 лет не работать, а путешествовать и вообще жить в удовольствие? Дети выросли, жильё есть, карьера построена, здоровья и энергии достаточно — отличный возраст, чтобы провести время с пользой для себя. Вопрос в обеспечении. Государство и раньше не платило пенсию в 50 лет, а сейчас и подавно не будет — пенсионная реформа гонит всех от мала до велика на работу. Приходим к очередному выводу: сам о себе не позаботишься, никто не позаботится. Надо начинать копить. Эксперт по личным финансам, основатель компании Goncharova ProFinance, нам в этом поможет, рассказав, какие инвестиционные инструменты можно задействовать.

Кто не знает вклады? Вклады знают все

Когда речь идёт о накоплениях, то в первую очередь вспоминаются вклады, потому что это знакомый и понятный инструмент. Приносишь в банк определённую сумму на хранение, а в конце снимаешь её с процентами.

Однако «жирные времена» с доходностью в 10−20% годовых закончились. ЦБ представил отчёт, из которого видно: максимальные процентные ставки обновили рекорд минимума, опустившись до 4,52% годовых. Да, это выше официальной инфляции. Однако реальная инфляция часто бывает выше, что обнуляет доходность сбережений на вкладах. Так деньги можно сохранить, но сложно приумножить.

Екатерина Гончарова отмечает ещё одну особенность накопления на вкладе:

Для тех, кто всё-таки предпочитает копить по старинке, мы посчитали какую прибавку можно получить к пенсии, перечисляя часть зарплаты на вклад.

Какие варианты?

Для многих инвестиции — область неизведанного, особенно если их рассматривать применительно к пенсии. Однако с чего-то надо начинать, иначе можно в 65 лет остаться с социальными выплатами в размере 12 000 рублей.

Екатерина Гончарова даёт несколько советов тем, кто начинает копить:

Можно открыть брокерский счёт и купить на нём структурные продукты: ноты, ETF, ПИФы. Консервативным инструментом можно назвать облигации. Также это могут быть иностранные инвестиционные инструменты. Инвестиционное страхование жизни по системе unit-linked

Нота — совокупность различных финансовых активов и инструментов, скомбинированных определённым образом для достижения поставленной цели.

ETF — биржевые инвестиционные фонды.

Unit-linked — способ зарубежного инвестирования, который включает в себя страхование жизни и инвестиции. Упрощенно схема выглядит так: деньги инвестируются через страховой полис, а компания их размещает в выбранные фонды.

«Голубые фишки»

Многие, придя к мысли об инвестициях, рассуждают так: «буду покупать акции крупных компаний, потому что они стабильнее». Эксперт по личным финансам Екатерина Гончарова называет такую стратегию удачной.

Кто-то, возможно, подумает, что инвестиции принесут доход 10−20% годовых. Нобелевский лауреат по экономике Роберт Шиллер отмечает, что средняя доходность по фондовому рынку — 6,5% годовых.

Покупка недвижимости

Как отмечает Екатерина Гончарова, те, кому боязно входить в инвестинструменты, могут купить доходную недвижимость, которую можно сдавать и получать пассивный доход. Для этого можно использовать кредитное плечо, то есть пока есть возможность, активно работать, брать и гасить ипотеку, а в старости, когда долговые обязательства закончатся, получать пассивный доход.

Доходность по аренде недвижимости мы уже считали. У нас получилось, что чистая доходность от аренды однокомнатной квартиры в Москве — 4,5%. Но это только прибыль от сдачи внаём. Сама недвижимость тоже растёт в цене. По статистике портала «Мир квартир», однокомнатные квартиры в Москве выросли в цене на 12,15%.

Отпускаем себя на пенсию в 50 лет

Чем раньше начнёшь копить, тем больше окажется итоговая сумма и меньше ежемесячная нагрузка. Сейчас мы попробуем рассчитать, возможно ли уйти на отдых в 50 лет, если всю трудовую карьеру копил на старость.

Допустим, будущий пенсионер живёт в Москве. Средняя зарплата по отчёту Мосгорстата на начало 2020 года — 89 000, её и возьмём за отправную точку.

Каждый месяц мы будем откладывать 20% дохода — 17 800.

Доходность заложим 6,5%.

Период накоплений — 25 лет (с 25 до 50 лет).

Доход от инвестиций мы не будем использовать, а станем прибавлять к накоплениям.

В итоге за 25 лет накопления составят 13 396 005.

Дальше возможны варианты.

- Мы можем потратить всю сумму до 65 лет, то есть до начала выплат от государства. В итоге ежемесячная сумма, доступная для трат, составляет примерно 74 000 рублей, что равняется предыдущему доходу.

- Мы можем поделить всю сумму на предполагаемый срок дожития. Средняя продолжительность жизни в России — 73 года. Ежемесячная сумма, доступная для трат — 48 500. Возможно, сумма не порадует человека, у которого доход был почти 90 000. Возможны варианты: сдавать квартиру, переехав на дачу (сейчас пригодится доходная недвижимость), но такой вариант на любителя, хоть и принесёт ещё несколько десятков тысяч рублей.

- С 65 лет начнутся государственные выплаты, поэтому можно поделить накопления с учётом этого. От заложенной нами зарплаты и стажа пенсия будет 24 905 рублей.

Итак, делаем выводы, что накопить на собственную пенсию, которая начнётся в 50 лет, возможно. Но при этом надо иметь дисциплину и определённые знания в области инвестирования. Как отмечает Екатерина Гончарова, можно самостоятельно обучиться или обратиться к специалисту.

Кроме этого, перед началом инвестиций надо сформировать подушку безопасности, чтобы в случае форс-мажора не тратить пенсионные накопления.

Сколько можно накопить со средней российской зарплаты?

89 000 рублей — это большой доход, хоть его и приводят в качестве среднего по Москве. Поэтому для сравнения посчитаем более реальные цифры — среднюю зарплату по России — 38 000 рублей. Ежемесячные накопления — 7 800 (20% от зарплаты).

Итоговая сумма накопления 5 719 642 рублей. Получается, что ежемесячно до 65 лет можно можно выдавать себе 31 775. Либо растянуть до 73 лет, что составит 20 720.

Мы приводим усреднённые расчёты для усреднённого человека. Каждая ситуация индивидуальна, поскольку у каждого разная структура доходов и расходов.

Увеличение пенсионного возраста негативно воспринято многими гражданами, но при этом государство стремится к тому, чтобы люди самостоятельно принимали решение о невыходе на пенсию после достижения конкретного возраста.

Для этого предлагается отложенная пенсия, благодаря которой увеличивается будущий размер выплаты. Решение о назначении государственного пособия принимается исключительно самими гражданами, поэтому следует оценить пользу от дальнейшей работы без получения пенсии.

Бесплатно по России

Что обозначает понятие

В 2018 году была проведена пенсионная реформа, благодаря которой увеличен возраст пенсионеров, а также появилась возможность обратиться за выплатой через несколько лет после достижения установленного возраста (65 для мужчин и 60 для женщин).

За каждый дополнительный год работы государство предлагает увеличение фиксированной выплаты. Данная сумма устанавливается на государственном уровне, а также подлежит индексации ежегодно. Дополнительно при продолжении рабочей деятельности без получения пенсии устанавливаются специальные повышающие коэффициенты.

Внимание! Такое решение Правительства направлено на стимулирование граждан отложить выход на отдых, поскольку представители ПФ уверяют, что фонду сложно справляться с высокими платежами за счет сокращения трудоспособных граждан и увеличения количества пенсионеров.

Право на отложенное оформление пенсии имеется у каждого гражданина. Для расчета пенсии применяется стандартная формула, поэтому если откладывается выход на пенсию на несколько лет, то это увеличивает все показатели.

Процесс расчета предполагает применение следующих значений:

- ИПК – индивидуальный коэффициент, причем его размер зависит от того, сколько лет официально проработал гражданин;

- СИПК – стоимость одного ИПК;

- К1 и К2 – повышающие коэффициенты, которые увеличиваются при отложенном выходе на отдых;

- ФБ – фиксированная сумма, которая меняется ежегодно.

Выгодно ли отложить

Если гражданин принимает решение не выходить на пенсию сразу после достижения 60 или 65 лет, то при позднем оформлении выплаты он получает определенные преимущества.

К ним относится:

- каждый год значительно увеличиваются повышающие коэффициенты, что в итоге приводит к существенному завышению размера ежемесячной пенсионной выплаты;

- рост фиксированной части, которая применяется во время расчетов;

- такое решение полезно для людей, которые не могут оформить страховую выплату, поскольку не обладают нужным стажем, поэтому целесообразно проработать еще несколько лет, чтобы рассчитывать на существенное обеспечение.

Но позднее оформление пенсионной выплаты актуально исключительно для граждан, работающих официально, а также получающих высокий размер заработка, с которого перечисляются страховые взносы в ПФ.

Какие минусы могут быть

Отложенное оформление пенсии обладает некоторыми очевидными минусами:

- если гражданин получает выплаты от государства, то происходит индексация, что ведет к увеличению пособия;

- общий размер пенсии за период в 10 лет будет выше, чем выплата, оформленная через 10 лет после достижения возраста пенсионера, а также получить финансовую пользу можно только еще через 12 лет;

- продолжительность жизни в России считается довольно низкой, поэтому большая часть населения просто не доживет до 70 или 75 лет, что приведет к совершенно напрасной экономии;

- поскольку человек отказывается от пособия, то ему придется заниматься трудовой деятельностью, что не всегда возможно в связи с состоянием здоровья, а также негативно влияет на настроение и продолжительность жизни, а особенно это актуально для людей, которые вынуждены трудиться при опасных или вредных условиях;

- за счет пожилого возраста значительно ухудшается производительность труда, поэтому пенсионеры получают невысокую зарплату, которой не хватает для обеспечения оптимального уровня жизни;

- за каждый год, в течение которого пожилой человек не обращается за выплатами, применяется повышающий показатель, составляющий 1, поэтому за 10 лет он увеличивается до максимального значения, представленного 10, но если гражданин проработает без государственного пособия 11 лет, то при расчете его пособия по-прежнему будет применяться 10;

- граждане не смогут рассчитывать на индексацию пенсии, поэтому она будет рассчитана только после того, как человек станет официально пенсионером.

За счет таких многочисленных и существенных недостатков каждый человек должен самостоятельно оценить целесообразность отложенного выхода на отдых.

Процесс на примере

Не все пожилые люди понимают, каким образом увеличивается их государственная пенсия, если они не сразу после достижения установленного возраста обращаются за выплатой. Поэтому учитываются следующие правила и нюансы:

- благодаря премиальным коэффициентам увеличивается размер выплаты от государства;

- за каждый год, в течение которого гражданин не обращается за пенсией, повышаются коэффициенты и фиксированная выплата, что положительно влияет на конечный размер выплаты;

- например, если человек обратиться за пенсией через 5 лет после возникновения права на пособие, то его выплата увеличивается примерно на 40%.

Представители ПФ предлагают гражданам, которые не понимают пользу отложенного оформления пенсии, изучить следующий пример:

- женщина обладает стажем в размере 30 лет, поэтому после достижения возраста 60 лет подала заявление в ПФ за получением пенсии, но при этом продолжила трудовую деятельность;

- за такой долгий срок работы пенсионерка накопила 120 баллов, а стоимость одного балла с 2020 года составляет 93 руб.;

- фиксированная выплата равна 5686,25 руб.;

- если женщина обращается за пенсией в 60 лет, то размер ее пенсии составит: 120*93+5686,25=16846,25 руб.;

- если она примет решение получить пособие от государства через 5 лет, когда ей исполнится 65 лет, то размер выплаты увеличится:120*93*1,45+5686,25*1,36=16182+7733,3=23915,3 руб.

Таким образом, при обращении к представителям ПФ через 5 лет после достижения возраста пенсионера пенсия будет увеличена на 7069 руб. Если женщина вовсе захочет получать пособие от государства через 10 лет, то ей будет 70 лет, а размер ее выплаты составит: 120*93*2,32+5686,25*2,11=25891,2+11998=37889,2 руб.

Если же человек, отказавшийся от раннего оформления пенсии, продолжит трудовую деятельность, то он будет получать высокую зарплату, которая позволит увеличить количество баллов, поскольку растет трудовой стаж. Такое решение гарантирует улучшение финансового состояния гражданина, когда он все же решит прекратить трудовую деятельность.

Безусловно, многие люди верят в выгодность выхода на пенсию с отсрочкой, но этот вариант подходит только для граждан, которые хорошо чувствуют себя, а также уверены в состоянии своего здоровья. Если же у пожилого человека имеются серьезные проблемы со здоровьем, то актуально выйти на заслуженный отдых, чтобы уделить внимание семье и другим важным вопросам.

Стандартно разница между пенсией человека, который вышел на пенсию в 65 лет, будет примерно на 40% меньше, чем, если бы он отработал еще 5 лет без получения государственного пособия. Но чтобы покрыть такой разрыв, потребуется около 10 лет, поэтому только в 80 лет можно почувствовать существенную разницу между выплатами разных граждан.

Мужчины редко доживают до этого возраста, поскольку по данным Росстата средняя продолжительность жизни мужчин составляет около 77,7 лет. Для женщин показатель равен 85 лет. Поэтому многие россияне уверены в отсутствии целесообразности отложенного выхода на заслуженный отдых.

Как оформить

Если человек принимает решение не выходить на пенсию после достижения пенсионного возраста, то ему просто не нужно составлять и передавать заявление в отделение ПФ. Достаточно только просто продолжить осуществлять трудовую деятельность. Это обусловлено тем, что для оформления пособия от государства каждому гражданину необходимо подавать заявление и другую документацию, доказывающую право на выплату.

Заключение

У каждого россиянина имеется право на отложенное оформление пенсионных выплат. Если гражданин решает немного подождать, то это положительно сказывается на его будущей пенсии, поскольку при расчете используются специальные повышающие коэффициенты.

Такое решение выгодно только для крепких и здоровых людей, которые планируют еще несколько лет работать и вести активный образ жизни. Если пенсия откладывается на 5 лет, то разница между пособиями покрывается только через еще 10 лет.

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

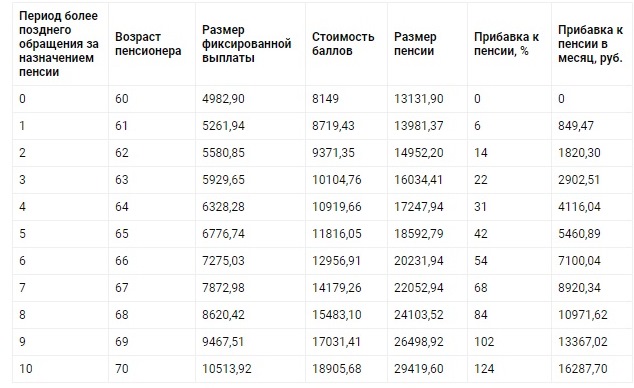

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

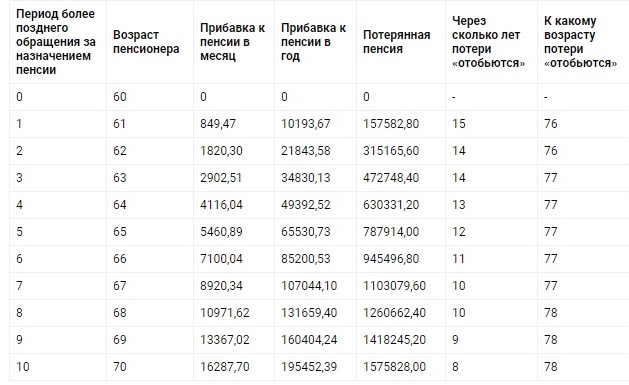

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

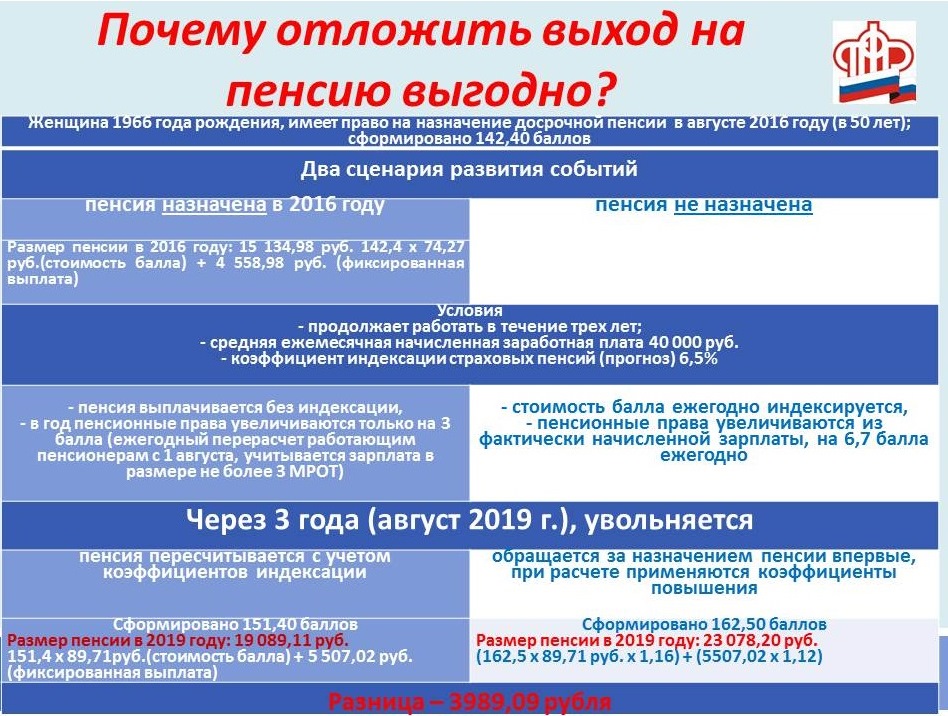

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

Всем известно, что вскоре мужчины станут выходить на пенсию в 65, а женщины — в 60 лет. Государство несколько смягчило удар увеличения пенсионного возраста, сделав переходный период, который прибавляет к плановому сроку выхода на пенсию не сразу пять лет, а понемногу. Но многие пенсионеры продолжают работать после выхода на пенсию, получая одновременно и пенсию, и зарплату.

Правда, выплаты работающему пенсионеру, в соответствии с п. 1 ст. 26.1 Федерального закона №400-ФЗ « О страховых пенсиях», не индексируются. Многие ли знают, что, задержавшись с выходом на пенсию и продолжая работать, можно значительно увеличить свою пенсию?

Об этом много пишут. Сама узнала об этом относительно недавно и попыталась разобраться, реально ли то, о чем вещают заинтересованные лица. Я про государство и Пенсионный фонд, которые сэкономят на невыплаченных пенсиях . Выгодно ли это самому пенсионеру?

Итак, по порядку.

Я буду разбирать поздний выход на пенсию по общим основаниям, без льготного досрочного выхода, возможного для некоторых россиян.

Чем регулируется более поздний выход на пенсию

При выходе на пенсию позже нормативного срока государство готово платить пенсионеру более высокую страховую пенсию. Такие правила регулирует Федеральный закон «О страховых пенсиях» от 28.12.2013 №400-ФЗ .

Что дают за позднюю пенсию

Каждый год значения С и Ф индексируются. Так на ближайшие годы бюджетом Пенсионного фонда России предусмотрена следующая индексация страховой пенсии неработающим пенсионерам:

Если вы отложите выход на пенсию, то за каждый отложенный год полагается «премия» — значения С и Ф будут проиндексированы на так называемые премиальные коэффициенты.

Размер премиальных коэффициентов в зависимости того, насколько отложен срок выхода на пенсию, выглядит так:

Срок, на который отложен выход на пенсию (лет)ПК к фиксированной выплате (к1) ПК к страховой части (к2)11,0561,0721,121,1531,191,2441,271,3451,361,4561,461,5971,581,7481,731,9091,902,0910 и более 2,112,32

Важно!

✅ Законом установлен минимальный и максимальный срок, на который можно отложить выход на пенсию для получения премиальных коэффициентов. Минимум — 1 год, максимум — 10 лет. Это означает, что, если отработать лишние полгода, бо́льших преференций не получишь.

✅ Повышающий коэффициент положен за каждый полный год отложенного выхода на пенсию. Если выйти на пенсию даже на день раньше, чем закончится очередной полный год, этот год не засчитается.

Пенсионные баллы

Еще не забываем такой момент: если гражданин продолжает работать, с заработка каждого сотрудника работодатель отчисляет взносы на обязательное пенсионное страхование. Эти отчисления дают дополнительные пенсионные баллы. Получается, и за счет этого сумма страховой пенсии будет больше.

На сколько увеличится отложенная пенсия

Я решила посчитать два варианта более позднего выхода на пенсию. Отложим пенсию на минимальный один год и на три года.

Светлане сейчас 56 лет, должна уйти на пенсию в январе 2021 года, тогда ей исполнится 56,5 года, в которые она вправе уйти на заслуженный отдых.

Фиксированная часть страховой пенсии в январе 2021 года составит 6044,48 рубля.

Цена одного пенсионного балла — 98,86 рубля.

Светлана к январю 2021 года заработает 110 пенсионных баллов.

Страховая пенсия в предварительных расчетах получается = 6044,48 + 110 * 98,86 = 16 919,08 рубля.

Светлана работает, получает зарплату 30 000 рублей и намерена продолжить трудиться дальше.

Откладываем пенсию на один год.

За год Светлана могла бы получить суммарно пенсионных выплат на сумму 203 028,96 рубля (16 919,08*12). Но она добровольно отказалась от них.

Через год ее пенсию проиндексировали бы на 5,9%, то есть она составила бы 17 917,31 рубля.

Через год Светлана все-таки выходит на пенсию. За год она заработала еще 3 пенсионных балла , то есть всего баллов у нее будет 113.

А страховая премиальная пенсия = 6401,10 * 1,056 + 113 * 104,69 * 1,07 = 19 417,63 рубля.

Если сравнивать, разница составит 1500,32 (19 417,63 — 17 917,31) рубля.

Да, скажете вы, мы же эти дополнительные 1,5 тысячи рублей будем получать ежемесячно в течение всей жизни. Однако при этом вы же не получили 203 тысячи за первый пропущенный год…

Откладываем пенсию на три года.

Ок, на год позже выходить на пенсию получилось не очень интересно, посчитаем на три года. То есть пенсию Светлана отложит до 2024 года.

Если бы Светлана не откладывала выход на пенсию, то она в январе 2024 года уже составила бы 19 866,71 рубля.

2023 год – 17 917,31 * 5,6% = 18 920,68 рубля

2024 год – 18 920,68 * 5% (предположим, что индексация будет 5%, так как точных данных сейчас нет) = 19 866,71 рубля.

Но зато за три года Светлана заработала еще 9 пенсионных баллов, то есть всего баллов у нее теперь 119.

Новая пенсия в январе 2024 года с учетом ежегодной индексации будет такая:

Страховая пенсия = 7131,34 (размер фиксированной выплаты в 2024 году) + 119 * 116,63 (цена пенсионного балла в 2024 году) = 21 010,31 рубля.

Страховая премиальная пенсия = 7131,34 * 1,19 + 119 * 116,63 * 1,24 = 25 696,22 рубля.

Разница — 5829,51 (25 696,22 — 19 866,71) рубля. Уже существеннее.

Но мы же помним, что не получили 668 тысяч. Опять, если бы не отказались от тех денег, а разместили на депозите, пусть под 4% годовых, то через три года ежемесячно стали бы еще получать к пенсии по 2,22 тысячи рублей дополнительного дохода.

В общем, вопрос, нужна ли вам премиальная пенсия, скорее философский, на мой взгляд. Каждый выбирает для себя сам.

Кому точно может быть полезен более поздний уход на пенсию

Напомню, что государство установило условия для выхода на страховую пенсию по старости (кроме, собственно, возраста):

Поздний выход на пенсию может быть полезен гражданам, которым не хватает стажа для назначения страхового обеспечения по старости. И баллов со стажем можно подзаработать побольше.

Помня о деньгах, не забываем о здоровье

Чем позже уходишь на заслуженный отдых, тем больше будет премиальная пенсия. Это факт.

Но, чтобы работать в том же темпе, как вы работали в более активном возрасте, нужно здоровье. Если, например, мужчина в 65 лет отложит выход на пенсию на 10 лет, ему будет 75. Согласитесь, это многовато. Ну сколько он будет радоваться этой повышенной пенсии…

В любом случае, если есть силы, теоретически можно проработать без пенсии годик-два и немного поднять себе будущие выплаты . Но только если у вас есть работа и ваша зарплата позволяет обойтись без пенсии.

Подпишитесь на канал Активного возраста — узнавайте новости первыми!

Читайте также: