Как выжить пенсионеру в кризис в деревне опыт

«Я, может, только жить начинаю, на пенсию перехожу…», - кто не помнит эту фразу Печкина из любимого, наверное, всеми мультфильма? И именно так думает большинство пожилых людей, поскольку вырвавшись из замкнутого круга «дом-работа», они, наконец-то, получают возможность уделять больше времени семье, внукам, домашним делам. Единственное, что омрачает идиллию – недостаток финансов. На что жить, выйдя на пенсию?

О том, как живут люди на пенсии, лишний раз можно и не говорить. Ту ситуацию, в которую попадают россияне с наступлением нетрудоспособного возраста, завидной не назовешь. И вроде бы размер социальных пособий для пенсионеров повышается ежегодно, но ведь вместе с ней растет и инфляция, которая буквально съедает все прибавки. Почему же на закате своих дней люди вынуждены бороться за существование и выживать, имея десятки лет трудового стажа?

Как жить на пенсии, если ее едва ли хватает на пропитание? Немало людей старшего возраста после выхода на заслуженный отдых оказываются практически за чертой бедности. В более выигрышном положении находятся те старики, которым финансово помогают дети. Но что делать одиноким пенсионерам с минимальным размером выплаты, как жить дальше?

Количество пенсионеров в нашей стране стремительно растет, прокормить нас, неработающих, молодому поколению все труднее, поэтому ждать повышения пособий как “манны небесной” не приходится.

Большинство пожилых людей не в состоянии работать из-за плохого здоровья, да и кризис, рост безработицы не дает им возможности найти ее. Не спорю, не все пенсионеры “обижены”: сотни тысяч бывших чиновников, работников аппаратов управления, военных, судей, нефтяников и газовиков получают немало. Это только несколько сотен тысяч человек, а ведь оставшиеся миллионы: инвалиды, пострадавшие от радиационных катастроф, дети-сироты без кормильца, пенсионеры по старости живут на средства размером от 7 000 руб. до 14 000 руб.

Получается, миллионы людей имеют такие же мизерные средства, как и моя пенсия – 8 000 рублей, в большинстве случаев даже меньше. Но отчаиваться по этому поводу не следует, можно жить, да и нужно научиться жить и на то, что есть.

Вместо того чтобы охать и ахать, бесконечно задавая себе самому вопрос о том, как жить на маленькую пенсию, придется набраться оптимизма и проявить активность. В конце концов, психологи всегда советуют радоваться стакану, наполненному лишь наполовину, чем взирать на него же с унынием и тоской, считая его полупустым. Из всего нужно извлекать плюсы и не опускать руки.

Расскажу о методах прибавки к пенсии, исключенных мною. Не советую пенсионерам:

Устраиваться на тяжелую физическую работу.

Почувствовав первые материальные трудности, сразу пошла вновь продавцом в магазин, благо меня там уважали и не забыли. Поработала три месяца, раздала долги и закрыла кредиты… Но тяжелая физическая работа и 12-ти часовое нахождение на ногах пошатнули здоровье: заболели суставы. Врачи объяснили, что старческие изменения организма невозможно вылечить, а можно только замедлить: уменьшить физическую нагрузку и облегчить с помощью обезболивающих препаратов… О продолжении работы не было и речи… Расходы на лекарства в разы увеличились.

Брать кредиты.

Кредиты пенсионерам выдаются без поручителей и лишних документальных подтверждений: легко и быстро, но оплатить вовремя из небольшого пособия почти невозможно. О своем таком опыте я уже рассказала раньше. Большой риск — завязнуть в долговую яму надолго — тоже не подходящий вариант пополнения бюджета.

Оставив работу, давшую мне возможность выбраться из долговой ямы, но окончательно подорвавшую мне здоровье, принялась учиться жить по-новому, по средствам. Изменение всего уклада жизни и отношения к ней в соответствии с внезапно наступившими физическими и материальными недостатками давалось с трудом, но, оказывается это возможно.

Сначала я посчитала все свои затраты:

застолья в праздники,

и т. д. за месяц. Получилась внушительная сумма, намного превышающая мое пособие. Вычеркнула все, что не нужно безотлагательно в данный момент. В списке осталось самое необходимое на каждый месяц:

Общая сумма денег, уходивших раньше на этот список, меня не устраивала: если коммунальные расходы оставались в пределах определенной суммы, то расходы на продукты и лекарства были большие и менялись не в лучшую сторону.

Совет: расходы по оплате коммуналки можно снизить, подав заявку на субсидию.

Надо было изменить набор продуктов и уменьшить лекарственные препараты, сократить расходы на хозтовары. Это и значит, изменить уклад, образ жизни: рацион питания, набор лекарств и необходимого товара. Мой новый принцип жизни “вдвое меньше есть, но вдвое больше двигаться на свежем воздухе” помог привести их в соответствие с пенсией.

Если средств, которыми обеспечивает государство, едва хватает на существование, пенсионеру необходимо:

отыскать на сайтах местной администрации адреса и контакты служб соцзащиты населения;

разузнать о действующих и планируемых социальных программах, предоставлении гуманитарной помощи, проведении акций, оформлении единовременных выплат, как правило, приуроченных к государственным праздникам;

получить полную информацию об условиях оформления субсидии на оплату коммунальных услуг;

убедиться в том, что все заслуги и награды, дающие право на получение льгот, учтены.

Поскольку самой значительной статьей расходов нынешних пенсионеров является оплата счетов по ЖКУ, возможно, стоит задуматься об изменении места жительства. Немало людей решают свои материальные проблемы именно таким образом. Существует несколько вариантов, и каждый из них возможен в конкретной ситуации.

Самый простой способ – продать свое жилье и приобрести жилплощадь меньшей квадратуры, а остаток положить в банк на депозит. Это позволит ежемесячно получать двойную выгоду: с одной стороны, у пенсионера прибавится доход за счет процентов с банковского вклада, а с другой – сократятся расходы на оплату коммунальных услуг. Так, однокомнатная квартира является куда более экономичной в плане содержания, чем двух-или трехкомнатная.

Второе решение – переехать из собственной квартиры или частного дома в арендованную квартиру с меньшей площадью. При этом свою недвижимость придется также сдавать квартирантам. Прибыль очевидна, но стоит учитывать всевозможные риски.

Можно сдавать одну из комнат в своем жилище. Такой вариант подходит тем, кто не имеет особого желания обживать новое место. Однако и в этом случае есть свои весомые минусы:

Моральный дискомфорт. Многим людям пожилого возраста тяжело мириться с присутствием посторонних в собственной квартире, поэтому заранее следует подумать, готовы ли вы на такой шаг.

Никаких гарантий в порядочности квартиранта. Данный вопрос требует тщательной проработки: пускать к себе в дом первого встречного – затея не из лучших. Идеально, если квартирант окажется хорошим знакомым.

Если постоянное сожительство с чужим человеком не по силам, можно попробовать сдавать комнату посуточно (например, для людей в командировке). Многие пенсионеры нашли этот способ получения дохода подходящим для себя.

Питание. Наверное, многих интересует меню пенсионера на 3 тысячи рублей. Действительно, на эту небольшую сумму можно нормально питаться. Я исключила из рациона дорогие мясные продукты, колбасы, консервы, копчености, заморские фрукты и прочие пищевые изыски, навязанные людям ненасытной торговой индустрией.

Вот мой список продуктов на месяц:

Хлеб – 1/2 булки на день, то есть 15 шт. – 300 руб.

овсяная (больше всех) 5 кг – 150 руб.

перловая 3 кг – 90 руб.

манная 1 кг – 45 руб.

гречневая (любимая) 3 кг – 210 руб.

пшенная (дешевая) 2 кг – 50 руб.

рис 3 кг – 150 руб.

горох 3 кг – 75 руб.

Мука 2 кг – 70 руб.

Мясо и рыба (чаще куриное и дешевый минтай) – 1000 руб.

Молочные продукты и 2 л дешевого подсолнечного масла – 300 руб.

Яйца 3 десятка – 180 руб.

Сахар 2 кг – 100 руб.

Овощи и фрукты (самые необходимые):

картофель 10 кг – 200 руб.

яблоки 1 кг – 65 руб.

капуста 3 кг – 60 руб.

лук 3 кг и чеснок 3 шт. – 100 руб.

соль и приправы – 100 руб.

Всего – 3245 руб.

Как экономить на лекарствах

Вот самые необходомые лекарства (рассчитанные на меня, можно список изменить, но выбирайте вместо рекомендованных дорогих импортных дешевые аналоги отечественного производства, максимально исключив риск покупки подделки):

Препарат от гипертонии (каждый день по таблетке) 1 упаковка – 250 руб.

парацетамол 2-3 упаковки (на случай простуды, повышения температуры, от суставных болей) – 180 руб.

нимесулид 1-2 упаковки (от болей в суставах) – 120 руб.

Сколько стоит минимальный набор хозтоваров на месяц

Хозтовары (самые необходимые):

Стиральный порошок 1 пачка – 50 руб.

мыло туалетное 2 шт – 30 руб.

бумага туалетная 5 рулонов – 50 руб.

средство для мытья посуды – 50 руб.

зубная паста и бритвенный станок – 150 руб.

Создаем неприкосновенный запас

Общая сумма расходов получается в пределах 6275 – 6300 рублей в месяц. Из оставшейся суммы в 1700 руб., 700 руб. кладу в кошелек (на незапланированные расходы), а 1000 рублей убираю на “черный день”. Конечно, можно и их тут же потратить, но умение выдержать натиск “привычных” желаний и потребностей, довольствоваться минимальным, отказывая себе в удовольствии вкусно поесть и пощеголять модной одеждой, и есть новый образ жизни.

Я даже заметила улучшение своего здоровья на скудном рационе питания из каш на воде с растительным маслом.

Как прожить на пенсию в России: способы выживания, советы

Итак, мои советы пенсионерам:

Составить план бюджета и строго его придерживаться.

Изменить свой рацион питания.

Не расходовать деньги на дорогие подарки, а лучше самой сшить, связать или сделать сувенирчик детям или внукам.

Не идти на поводу торговой индустрии и не “покупаться” на рекламу.

Выгодно использовать возможности: огород, сад, сбор ягод, грибов и трав.

Воспользоваться субсидиями и льготами, которые предлагает государство.

Если позволяет здоровье, продолжать трудиться на легкой работе.

Конечно, преимущества имеют те пенсионеры, которые по достижении нетрудоспособного возраста по-прежнему остаются в строю. Если состояние здоровья позволяет продолжать трудовую деятельность на той же должности, это прекрасно. Сохранность рабочего места за пенсионером во многом зависит от лояльности и понимания работодателя. Несомненно, упускать возможность продолжать работу нельзя. Но при этом ни в коем случае не следует трудиться в ущерб своему здоровью. В пожилом возрасте нагрузки на организм намного опаснее нищеты.

Как жить без пенсии? Этот вопрос не волнует человека, продолжающего работать. Но что делать тем, кто отдал свои лучшие годы и здоровье, зарабатывая стаж, а теперь вынужден довольствоваться суммой, которая едва ли дотягивает до прожиточного минимума? Даже если вам кажется, что сил работать больше нет, не отбрасывайте мысль о подработке на дому.

Какие возможности есть у пенсионера по работе на дому?

Заработок в сети Интернет. Людям, которые владеют минимальными навыками работы за компьютером и набора текста, можно подрабатывать созданием статей на заказ. Чтобы понять, подходит вам работа копирайтера или нет, достаточно вспомнить, не возникало ли трудностей при написании школьных сочинений. Сегодня на этом можно зарабатывать неплохие деньги.

Оператор call-центра, диспетчер такси. Это востребованные вакансии. Работа осуществляется удаленно, то есть на дому. В задачу работника входит прием телефонных звонков.

Сетевой маркетинг. Дистрибьюторы – это лица, которые распространяют продукцию компании и за продажи получают свой процент. Людям, имеющим опыт работы в торговле, такая работа подходит. Важно не терять бдительность, так как в сфере сетевого маркетинга легко попасться на удочку аферистов, которые наживаются на доверчивых пенсионерах.

Цветоводство. Разведение комнатных растений и выращивание рассады в сезон посадок может обеспечить приличный доход. На реализацию товар можно отдавать в цветочные магазины, оранжереи. Такой вариант подработки подходит пенсионерам, проживающим в частном доме.

Домашняя выпечка. Продукция хороших кулинаров всегда пользуется спросом. Пирожки, всевозможные крендельки, булочки, ватрушки – это под силу каждой хозяйке. Почему бы на этом не заработать?

Мелкий ремонт одежды на дому (пришить пуговицу, подшить или укоротить брюки, перекроить платье, погладить рубашку и пр.). Главное - выполнять работу качественно, чтобы спрос не заставил себя ждать.

Немало пенсионеров с выходом на пенсию начинают заниматься фермерством, заводят уток, кур, свиней, коров и прочую живность. Содержание домашнего скота требует немало сил и времени, но даже самое небольшое хозяйство обеспечит пенсионеров круглогодичной натуральной продукцией: яйцами, молоком, творогом, сливочным маслом, мясом и др.

Неплохой вариант для людей в возрасте – это неофициальная подработка по найму. В категории «домашний персонал» вакансии всегда востребованы.

Огромную роль в благополучии пенсионеров играют их собственные взрослые дети, проявляющие либо активное участие в жизни родителей и помогающие им финансово, либо, наоборот, безразличные и равнодушные к проблемам своих отцов и матерей. Не забывайте о своих родителях ни на минуту, заботьтесь о них, пока они рядом…

Почему не стоит рассчитывать на деньги от государства?

У Пенсионного фонда России вообще будут деньги?

Какая у меня будет пенсия, если я всё-таки доживу?

И что мне теперь делать?

Как можно гарантировать безбедную старость?

Так куда вкладывать?

Что необходимо знать?

Где лучше открыть брокерский счёт?

На основе чего принимать решения?

А что делать, если совсем лень разбираться?

Не надейтесь на достойную пенсию, даже если у вас неплохая официальная зарплата. Лучше начните откладывать и учитесь правильно инвестировать.

Финансовый директор и основатель «Крафтовых финансовых решений», финансовый директор Kiwitaxi.

Почему не стоит рассчитывать на деньги от государства?

Ежемесячно я отдаю 22% заработка государству для обеспечения собственной старости. С зарплаты в 100 000 рублей получается 264 000 рублей пенсионных взносов в год.

За 45 лет рабочего стажа набирается 11,88 миллиона рублей, и это без компаундирования, то есть без учёта временной стоимости денег.

Сумма приятная, но мне её не увидеть.

Ожидаемая продолжительность Life expectancy and healthy life expectancy

data by country жизни в России — 66 лет у мужчин и 77 — у женщин. Понятно, что цифры условные, но давайте возьмём их за точку отсчёта. Учитывая новый возраст выхода на пенсию (65 лет для мужчин и 63 года для женщин), в будущем выйти на пенсию я едва успею.

У среднестатистической женщины будет ещё 13 лет жизни. При пенсии в 10 000 рублей в месяц это всего 1,56 миллиона рублей за 13 лет.

Итого чистая прибыль государства, полученная от двух разнополых старичков, — 22,2 миллиона рублей.

У Пенсионного фонда России вообще будут деньги?

Разумный вопрос: куда и с какой доходностью инвестирует ПФР?

По данным Основные сведения об инвестировании средств пенсионных накоплений за март 2018 года ПФР инвестирует через 33 управляющие компании. Но на самом деле 98% инвестируется через Внешэкономбанк. Вот расчёт Расчет стоимости инвестиционного портфеля и расчет стоимости чистых активов, в которые инвестированы средства пенсионных накоплений по стоимости чистых активов инвестиционного портфеля.

Погуглите сами, куда на самом деле «вложил» пенсионные накопления ВЭБ. Управляющие фондом не просто не заработали, они потеряли 40% того, что было.

В финансовом балансе известен такой приём — подмена одного актива другим: например, денег ценными бумагами. Для оценки справедливой стоимости активов в частном секторе существует институт аудита. Но никто не аудирует российское государство.

Поэтому я считаю, что благополучное будущее ПФР маловероятно.

Какая у меня будет пенсия, если я всё-таки доживу?

Многих волнует вопрос: если я доживу до пенсии, получу ли я свои деньги и как их посчитают? Но деньги-то не ваши: накопительную часть пенсии отменили ещё в 2014 году (вроде как заморозили). Учитывая динамику ситуации, скорее всего, навсегда.

Ваши отчисления уходят в текущее обеспечение пенсионеров и к вам имеют весьма условное отношение. Пенсия рассчитывается Как формируется и рассчитывается будущая пенсия через ИПК, а это всё же не деньги на пенсионном счёте.

Если по-простому, то ИПК — это лишь коэффициент учёта: кто больше дал, тот больше получит в будущем. И это про распределение имеющегося фонда между пенсионерами, а не про инвестиции и накопление.

Отчисления будут обеспечивать ваши дети и внуки. Так же, как вы сейчас платите за родителей-пенсионеров, бабушек и дедушек. Поэтому, какая у вас будет пенсия, не знает никто, даже ПФР.

pfrf.ru

И что мне теперь делать?

Надеяться только на себя. Включать голову. Выключать лень. Читать рекомендации опытных экспертов.

Так вышло, что вы живёте в государстве с повышенным страновым риском. Страновой риск влияет на стоимость денег и проценты ставки по кредитам. (Именно поэтому у нас с Европой такая большая разница в ставках на ипотеку.)

Но есть и хорошие новости. Вы живёте в прекрасное время: границы размыты, IT и финансы слились в экстазе технологических возможностей.

Ответ на вопрос «Как заработать на пенсию, не жертвуя жизнью сейчас?» довольно прост: научиться инвестировать самостоятельно.

4 правила успешного инвестирования, проверенных на себе

- Создайте постоянный денежный поток. Перечисляйте 10% заработка в собственный «пенсионный фонд».

- Изучите простые и надёжные инструменты инвестирования. Не ведитесь на сложные производные инструменты — чаще всего это развод.

- Максимально снижайте риски. Страновой риск устраните инвестициями в зарубежные инструменты.

Риск дефолта отдельных эмитентов и волатильности доходности портфеля решайте путём диверсификации портфеля активов. Риск банковской системы РФ (либо превышения лимита АСВ) снимите отказом от депозитов. - Вникайте в это так, как будто от этого зависит ваша жизнь. По крайней мере, от этого точно зависит её качество в будущем. Не хватает времени? Проконсультируйтесь у профессионалов.

Как можно гарантировать безбедную старость?

Для начала посчитаем ожидаемый экономический эффект.

Возьмём половину от официальных отчислений в ПФР с той же зарплаты в 100 000 рублей. Допустим, 11 000 рублей в месяц хотя бы на 20-летнем (240 месяцев) промежутке трудоспособности.

Вот пример расчёта собственного пенсионного фонда.

Если обеспечить годовую доходность 8% (это более чем реально), вы сформируете пенсионный капитал в размере почти 6,5 миллиона рублей из каких-то 11 000 рублей в месяц.

Вы можете начать инвестировать в 30 лет, закончить в 50, и у вас останется 15 лет, чтобы покутить. Между прочим, это больше 40 000 рублей в месяц, если разом снять все деньги с инвестиционного счёта и больше не получать проценты.

Вы осознали выгоду? Вложили в два раза меньше, чем в ПФР, копили всего 20 лет, а потом ещё 15 лет наслаждались жизнью на 40 000 рублей в месяц. Ладно, поймали: 40 000 рублей в ценах 2038 года — это не сегодняшние 40 000 рублей, поэтому в таблице есть расчёт по скорректированной ставке на инфляцию (4%). Это означает, что в ценах года достижения 50 лет вы получите 4 034 000 миллиона, а это уже пенсия в размере 25 800 рублей в месяц. Как ни крути, всё равно лучше, чем никакая пенсия от ПФР.

Так куда вкладывать?

Куда пойти, чтобы было просто и надёжно, да ещё и под 8%, — поделюсь личным опытом.

Российский фондовый рынок не вариант. Причём весь: акции, облигации, ПИФы. Да и банки туда же. Во-первых, страновые и политические риски. Во-вторых, валютный риск (рубль всё-таки неустойчив). В-третьих, в РФ никого не интересует ни миноритарный акционер, ни держатель облигаций. Конечный бенефициар российских компаний — генеральный директор со свитой подрядчиков. Вы никогда не проконтролируете, куда они потратят вашу прибыль.

Банковскую систему лихорадит, АСВ не панацея. Особенно в случае, когда вы инвестируете с горизонтом в 20 лет и капиталом свыше 1,4 миллиона рублей.

Единственное, с чем придётся столкнуться на российском рынке, — это брокеры и биржа, но на деле это совсем не страшно и даже бесплатно.

Лучше вкладывать в мировую экономику.

Вся экономика планеты (ну может быть, кроме КНДР) зиждется на парадигме потребления. Это сводится к ВВП стран, а в финансах, в свою очередь, — к прибыли компаний, производящих ВВП.

Прибыли компаний — это рост их капитализации, а капитализация — это стоимость акций. Это значит, что фундаментом (основой прироста стоимости активов) всей финансовой системы мира является рынок акций. Всё остальное вторично.

А как же облигации (бонды)? Это элементарный инструмент привлечения заёмного капитала, но источником его погашения является всё та же прибыль компании.

Знаете, почему компании размещают облигации и берут, по сути, в долг? Да потому, что они заработают 15% с инвестированного капитала, а вам по облигациям отдадут 8%, то есть 7% они получат просто так. Деньги-то были ваши, а не их.

Но это абсолютно справедливо, ведь ваши 8% они обязаны отдать практически при любом раскладе (кроме банкротства), а 15% платить акционерам вообще не обязаны. И тут всё зависит от способности менеджмента генерировать прибыль.

Мы подошли к ключевому принципу инвестиций: доходность прямо пропорциональна риску. Акции более доходны и более рискованны, облигации менее доходны и менее рискованны.

Вы уже поняли, что я подвожу вас к формированию портфеля активов на фондовом рынке. Этого не нужно бояться. Так устроена экономика развитых стран, просто россияне пока по большей части безграмотны в этой области.

Оцените свой риск-профиль, то есть насколько лично вы готовы терпеть временные убытки и какую вы хотите доходность. В зависимости от этого выбирайте акции, или облигации, или их комбинацию.

Выбирайте исключительно зарубежные компании и диверсифицируйте портфель по отраслям. Можно и по странам, но помните, что основной экономический рост — в IT-секторе США.

Что необходимо знать?

Для спокойствия в периоды просадки рынка и пониженной доходности запомните два золотых правила:

- Быть в рынке. Теория финансов говорит нам важную вещь: используя лишь публичную информацию (например, технический и фундаментальный анализ), обыграть рынок на долгосрочном промежутке невозможно. Поэтому бесполезно пытаться заработать больше рынка, зря потратите нервы. Будьте в рынке.

- Кризис не вечен. Времена финансовых кризисов нужно перетерпеть. Существует понятие «психология отложенного спроса». В кризис потребитель предпочитает сохранять. Как только кризис миновал, потребитель начинает потреблять избыточные накопления. Таким образом, после кризиса фондовый рынок ускоряется и быстрее отыгрывает потерянные позиции. Это не касается облигаций, у которых фиксированная доходность (купоны и основной долг вы получите при любом раскладе, кроме одного — дефолта эмитента).

Где лучше открыть брокерский счёт?

Я пробовал разных брокеров и их аналитику. По опыту рекомендую открыть брокерский счет в БКС, потому что здесь не требуют архаизмов типа электронно-цифровой подписи и установки сторонних платформ для торговли.

Для пассивного инвестора будет вполне достаточно веб-интерфейса с СМС-подтверждением ордеров.

На основе чего принимать решения?

Не изобретайте велосипед, пользуйтесь консенсус-прогнозами профессионалов. Информации и сервисов хватает.

БКС Экспресс

Investing.com

Котировки валют, акции, индексы, а также технический анализ, графики, финансовые новости и аналитика.

Finanz.ru

Финансовые новости: статьи, оценки, аналитика мирового финансового рынка, котировки валют и акций в реальном времени.

Тинькофф.Инвестиции

Покупка акций компаний и ETF, облигаций, валюты. Бесплатное открытие и обслуживание брокерского счёта.

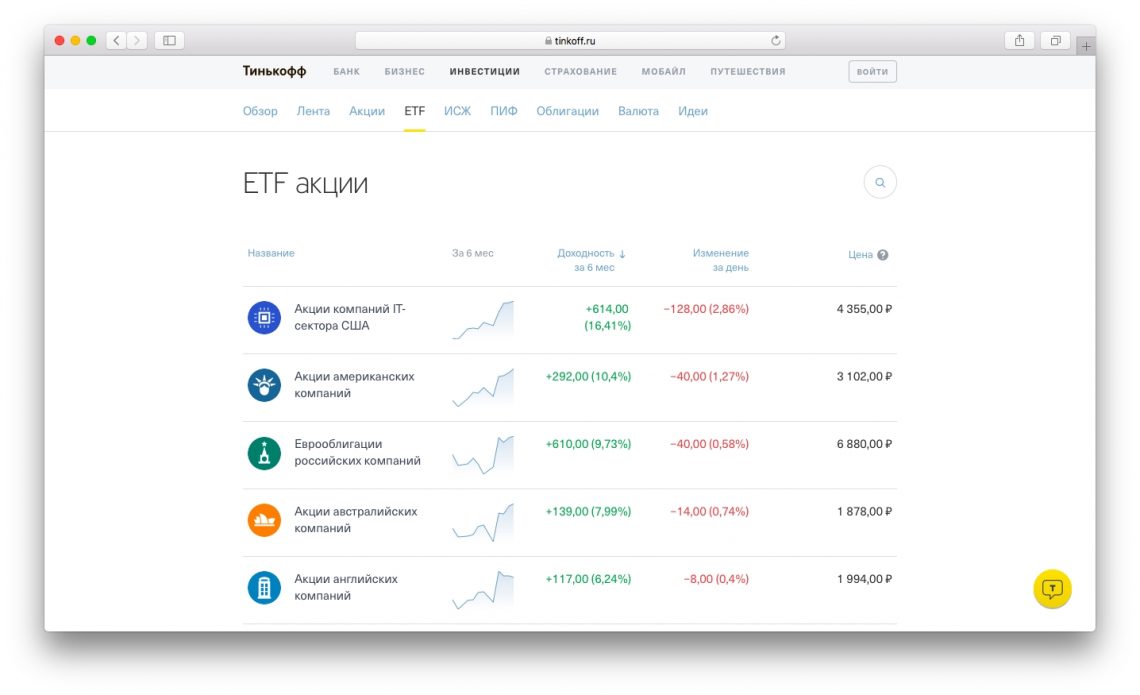

А что делать, если совсем лень разбираться?

Если искать информацию, разбираться в аналитике и самому собирать портфель вам просто лень, тогда советую купить ETF (Exchange Traded Fund) на готовый портфель активов (акции, облигации, металлы). А ещё лучше — собрать портфель из разных ETF. Взгляните на доходности, каждая из которых превысила 8% годовых.

Об этом модном и эффективном финансовом инструменте стали всё чаще писать в бизнес-изданиях. Читайте, вникайте. Уверен, разберётесь без проблем.

Записки жизнерадостного пессимиста

Люди без чувства юмора здесь не выживают

- Recent Entries

- Friends

- Archive

- Profile

- Add to friends

- RSS

Минфин придумал, как выжить в кризис - раскулачить пенсионеров

Некоторые не совсем нормальные блогеры полагают, что российские пенсионеры "доживают свой век в бедности и серости" только за счет собственной моральной неполноценности. И не только они одни.

Пенсионеры у нас слишком хорошо живут, решили в Минфине, купаются в роскоши. Это никуда не годится. Тем более, что санкции продлили, эмбарго тоже, пора-пора что-то делать с пенсионерами с зажравшимися.

Бюджет может сэкономить более 2,5 трлн руб. в ближайшие три года, отказавшись от индексации пенсий и социальных выплат, подсчитал Минфин. Против выступает социальный блок правительства. Только социальный блок. Остальное правительство поддерживает МИнфин.

В 2016 году предлагается уменьшить уровень индексации с запланированных в текущем трехлетнем бюджете 7% до 5,5%. В 2017 году предлагается сократить индексацию до 4,5% (с 6,3%) и в 2018 году — до 4% (с 5,1%).

Минфин предлагает уже к 1 августа 2015 года оформить предлагаемые сокращения законодательно. До 15 сентября предложено подготовить законопроект, предусматривающий заморозку до 2019 года повышенной фиксированной выплаты к страховым пенсиям по старости и по инвалидности сельхозработникам, следует из материалов министерства.

Если предложение будет поддержано, уже в 2016 году в бюджете удастся сэкономить до 510,1 млрд руб. В 2017 году сумма экономии называется в размере 878,9 млрд руб. В 2018 году в расчетах Минфина экономия уже превышает 1 трлн руб.

Минфин предложил сократить и другие индексируемые социальные расходы. В перечне указаны валоризация (денежная переоценка пенсионных прав, приобретенных до 1 января 2002 года), пенсии госслужащих и военные пенсии.

Мне ситуация с пенсиями напоминает игру в наперстки. Пенсионер заглядывает под стаканчик, а шарик уже спрятали ловкие мошенники.

& ***САМЫЕ ОБСУЖДАЕМЫЕ ПОСТЫ*** &

Recent Posts from This Journal

![]()

Интересно бизнес пляшет: худшие времена для лучших рестораторов

У одной из самых известных в России сети пончиковых Krispy Kreme проблемы. И дело не только в ограничениях из-за второй волны коронавируса. Причина…

Борьба с коррупцией против системообразующих предприятий – утопия?

Сегодняшнюю поездку премьера Михаила Мишустина в Чувашию, сами того не подозревая, могут подпортить «деятели» с чувашского завода ЧЭАЗ. А испортить…

![]()

НеМихаил – заложник грязного заказчика, хейтер Домогацкого и «любимчик» Лены Миро (+страшное фото)

На фото – не узник в подвале, хотя google ошибочно пишет «Бейрут, пленник террористов». Нет. Это жилец, квартирант в свежеотремонтированной «хате»…

![]()

Чуть в СИЗО не забрали по ошибке

Звонок в дверь. Жена открывает. Наряд полиции. - Вас пьяный муж избил?! Ошиблись квартирой. Вместо 154 позвонили в 156. Порадовался, что в…

![]()

Кто утопил дочь "Шарапова"?

Дочь "Шарапова" - Владимира Конкина - трагически погибла в Москве. Полиция пока не понимает, что случилось. Но она "утонула". Опера говорят, что…

![]()

Меня унизила компания Realme, заставив стать владельцем дорогущего смартфона

Компания Realme сделала меня обладателем телефона дороже 70000 рублей. Унизила. Они выпустили его изначально ограниченной партией - x2pro - с…

![]()

18.09 и 21.09 у меня два дня Рождения подряд

18.09 у меня День рождения. Вообще-то, 21.09 у меня День рождения. Но 18.09 2 года назад я родился заново. По идее, можно было бы праздновать…

Нужны люди без опыта работы: в СССР потомки крепостных рабов, советские граждане, трудиться не умели

Да, в СССР потомки крепостных рабов, советские граждане, трудиться не умели, да и не хотели. Найдете меня на фото? А я есть на этой фотографии 1990…

![]()

Навальный в реанимации: отравление психодислептиком (видео)

Алексей Навальный находится без сознания в токсикореанимации города Омска. На видео - машина скорой увозит Навального от самолета. При этом его…

Каждый гражданин, который в той или иной форме осуществлял трудовую деятельность в нашей стране, имеет право на получение пенсии. Эта выплата носит некий компенсаторный характер, поскольку основанием для ее начисления является утрата трудоспособности, то есть возможности трудиться для того, чтобы обеспечивать себя и удовлетворять свои материальные потребности.

В настоящее время в Российской Федерации проходит кардинальное изменение системы пенсионного обеспечения. Заключается оно в том, что граждане будут выходить на заслуженный отдых позже, чем это было ранее.

Бесплатно по России

Бесплатно по России

Эта реформа связана с увеличением доли пожилого населения в стране, а также с дефицитом средств в пенсионном фонде. Повышение пенсионного возраста крайне негативно было воспринято гражданами в целом, даже несмотря на то, что происходит оно поэтапно.

Однако власти уверяют в объективной необходимости проведения реформы и, не в последнюю очередь, потому, что сэкономленные средства позволят значительно поднять уровень жизни пенсионеров в будущем. В рамках же данной статьи попробуем выяснить, хватает ли средств для проживания нынешним пенсионерам и что делать, если их недостаточно.

Уровень пенсии в России

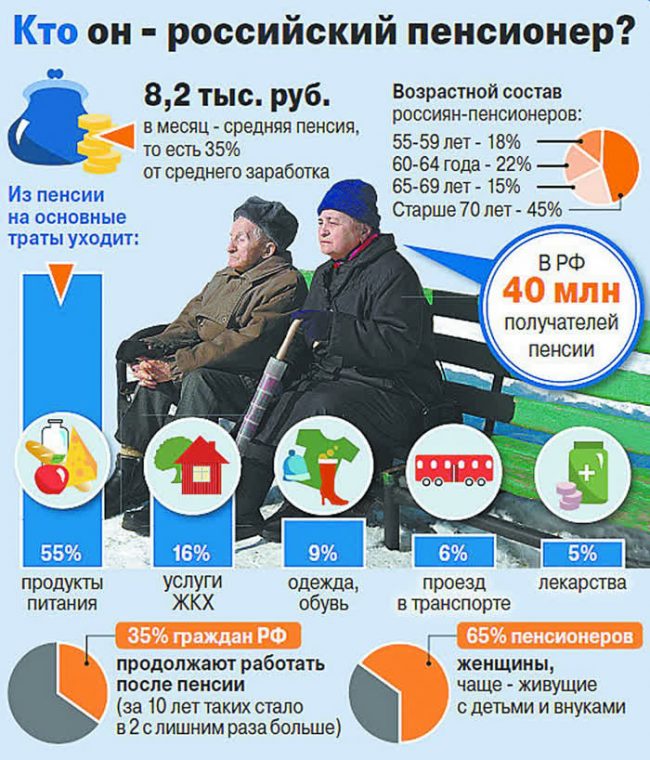

В соответствии с данными, которые опубликованы официальными статистическими органами, средний размер пенсионного обеспечения в Российской Федерации составляет 14100 рублей. Это приблизительные цифры, которые отражают положение дел в 2019 году.

Здесь же следует учитывать, что размер пенсионного обеспечения не находится в статичном состоянии, а постоянно изменяется. Связано это с тем, что пенсии в обязательном порядке периодически индексируются.

На протяжении 2015-2018 годов реальные доходы пенсионеров, как и остальных граждан страны, падали. Это связано с тем, что пенсия индексировалась в размере значительно меньшем, чем на тот момент был рост цен, обусловленный трудностями в экономике страны.

Однако в самом начале 2019 года Правительство провело индексацию страховых пенсий сразу на 7,05%, что значительно больше (почти в 2 раза), чем уровень инфляции. Таким образом, реальные доходы после долгого падения начали вновь расти.

Планируется, что с января 2020 года пенсионные выплаты будут увеличены на 6,6%. В то же время уровень прогнозируемой инфляции на конец 2019 года составит всего лишь 3,8%.

Несмотря на данную положительную тенденцию, следует отметить, что объем пенсионного обеспечения пожилых граждан остается довольно низким. При этом размер заработной платы по стране в среднем составляет 42332 рубля.

По мировым меркам это очень большой разрыв, в связи с чем выход на пенсию у наших граждан небезосновательно связан со значительным ухудшением уровня материальной обеспеченности. Именно поэтому Россия вошла в число развитых стран с наихудшими условиями жизни для пенсионеров.

Как выжить пенсионеру

Российские пенсии даже по меркам отечественного же уровня жизни являются довольно низкими. Прожить на них крайне сложно, не говоря уже о том, чтобы производить какие-либо накопления.

Тут же следует учитывать, что Россия очень большая страна, где люди живут очень по-разному. В этой связи размер средней пенсии, высчитанный Росстатом, слабо отражает положение дел в реальности. Многие пенсионеры считают, что он искусственно завышен.

На самом деле это не совсем так. Дело в том, что Росстат подсчитывает все категории пенсионеров, однако не учитывает численность каждой из них. Таким образом, значение средней суммы пенсионного обеспечения рассчитывается с учетом весьма немаленьких пенсий льготных категорий граждан. К примеру, лиц, которые длительное время осуществляли трудовую деятельность в условиях Крайнего Севера, ветеранов и проч.

При этом подавляющее большинство пенсионеров, которые получают страховое обеспечение по старости и не имеют льгот, не могут рассчитывать и на усредненную сумму пенсии. Таким образом, средняя реальная пенсия по стране составляет порядка 10-12 тысяч рублей.

Несомненно, этой суммы не хватает для нормального существования даже с учетом каких-либо накоплений, осуществляемых в период до выхода на пенсию. Кроме этого, для пенсионеров с низким доходом ежегодные индексации лишь незначительно улучшают их положение, поскольку в натуральном выражении суммы прибавок получаются довольно низкими.

Именно поэтому в России присутствует такая категория лиц, как «работающие пенсионеры». Несомненно, многие пожилые граждане в разных странах могут продолжать трудовую деятельность, но лишь по той причине, что это доставляет им удовольствие. И, в отличие от нашей страны, это явление не носит массового характера.

Кроме этого, значительное количество пожилых граждан в нашей стране не имеют право на получение страховой пенсии. Вместо нее им выплачивается социальное пособие по старости. Его размер значительно меньше, чем у страховой пенсии. С учетом надбавок социальное пособие по сумме равно прожиточному минимуму пенсионера в конкретном регионе страны.

Официально установленный прожиточный минимум для пенсионеров в целом составляет в 2019 году 8846 рублей. Очевидно, что финансовое положение получателей социального пособия даже более уязвимое, чем у остальных категорий пенсионеров.

Что делать, если пенсии не достаточно

На сегодняшний день многие российские пенсионеры испытывают острую нехватку денежных средств по той причине, что размер пенсии на фоне цен на товары и услуги остается довольно низким. Поэтому у многих из них возникают вопросы относительно того, что же делать, если не хватает денег на жизнь и как выжить пенсионеру.

Применительно к пенсионерам можно рассмотреть три варианта решения данной проблемы.

- Воспользоваться льготами. Пенсионеры относятся к льготным категориям граждан, в этой связи, кроме денежного содержания, многим из них положены нематериальные послабления, которые позволят в значительной мере сэкономить бюджет.

- Найти источник дохода. В первую очередь, речь идет о том, чтобы устроиться на работу, если позволяет состояние здоровья. Кроме этого, существует некоторые иные, в том числе и пассивные источники дохода (к примеру, сдача в наем квартиры или комнаты при наличии такой возможности).

- Экономия. Очевидно, что при небольших доходах сложно выбрать строку расходов, на которой можно сэкономить, поскольку денег хватает только на самое необходимое. Однако практика показывает, что и это вполне возможно.

Узнать о возможных льготах в ПФР

Пенсионеры, в зависимости от категории, имеют право на получение определенных льгот как в соответствии с федеральным законодательством, так и установленных местными, региональными законами.

Среди них следует выделить:

- освобождение от части налоговых платежей;

- льготный проезд в транспорте;

- льготные лекарства и медицинское обслуживание;

- субсидии на оплату ЖКУ.

Объем льгот и порядок их предоставления следует уточнять в отделении ПФР или в управлении соцзащиты по месту жительства.

Найти подработку, если возможно

Многие граждане после достижения возраста выхода на пенсию предпочитают не прекращать трудовую деятельность, а продолжать работать на прежнем месте.

Особенно распространена такая практика в тех отраслях, где имеется недостаток квалифицированных кадров. Это, в первую очередь, медицина и образование. Для таких граждан пенсия является дополнительным источником денег, что позволяет иметь хороший доход.

Если остаться на прежнем месте невозможно, то следует рассмотреть возможность работы или подработки в иных отраслях. Существует довольно большое количество вакансий, которые могут заинтересовать пенсионеров.

Это работа вахтером, сторожем, дворником, уборщицей и т. п. На высокую оплату рассчитывать в данном случае не стоит, однако данный вид деятельности не столь обременителен для людей в возрасте.

Советы — как экономно и практично жить

Ниже представлены универсальные советы, которые позволят сэкономить денежные средства:

- Избегайте импульсивных покупок, продиктованных сиюминутными желаниями. Расходы должны быть заранее подсчитаны. При походе в магазин лучше всего с собой иметь заранее составленный список покупок.

- Обращайте внимание на акции в магазинах. Крупные сети довольно часто продают товары со значительными скидками. Следует отметить, что если он продается по акции, то это вовсе не означает то, что этот товар плохого качества.

- Оплачивайте обязательные платежи вовремя. Это, в первую очередь, касается услуг ЖКХ. Оплачивать их придется все равно в полном объеме, а в случае просрочки платежей не избежать начислений пени.

- Не берите кредитов. Выплата долга по кредитам, а также процентов по нему при низких доходах является крайне сложной задачей, поскольку во избежание просрочек пенсионеру придется экономить даже на еде и лекарствах, что неминуемо приведет к серьезным проблемам со здоровьем.

Уровень жизни российских пенсионеров является очень невысоким. Реальный размер пенсии даже по отечественным меркам очень низок. В этой ситуации многим пожилым людям приходится и после наступления пенсионного возраста продолжать работать. А те из них, которые не могут трудиться по состоянию здоровья, вынуждены жить в режиме строгой экономии.

Полезное видео

Пенсионерка делится своим опытом и дает советы по экономии бюджета:

Читайте также: