Как я начал платить себе пенсию в 2032 году

Опубликовано: 27.06.2026

Пенсионная система ждет изменений: в разработке новый законопроект о введении государственного плана, который готов обеспечить российским гражданам безбедную жизнь в старости. Эксперты Deutsche Welle Akademie разобрались, так ли это и чего ожидать от нововведения.

В начале 2020 г. первый заместитель председателя Центрального Банка России Сергей Швецов представил новый гарантированный пенсионный план — гоcпрограмму, которая предназначена помочь гражданам самостоятельно накопить средства для безбедной старости. DW Akademie обратилась к профессионалам, чтобы изучить систему накоплений и выявить проблемы, которые могут стать у россиян на пути к процветанию на пенсии.

Старость обеспечивают инвестиции

Принцип системы прозрачен: россияне могут обратиться за помощью к негосударственным пенсионным фондам (НПФ), услуги которых позволят откладывать деньги на старость. Государство не препятствует гражданам в выборе НПФ и не ограничивает сумму периодических выплат. Однако С. Швецов высказал предположение, что это будет определенный процент от заработной платы, аналогично отработанной схеме с накопительной частью пенсионных выплат. Сейчас жители РФ платят в Пенсионный фонд России 22% от заработанных денег, 6% из которых накапливаются на личных счетах. НПФ можно менять, но с ограничением: эту процедуру государство разрешает проводить не чаще, чем раз в пятилетку.

При этом государственная пенсия не аннулируется, но рассчитывается по общим правилам, т.е. привязывается к трудовому стажу. Конечная сумма выплат по такой системе невелика, работник со средней заработной платой, отработавший 30 лет, не сможет получать больше 18–19 тысяч рублей ежемесячно. По заявлению чиновников, такое положение дел должно побудить жителей России копить на старость самостоятельно.

По подсчетам Министерства экономического развития, в такой непростой ситуации россияне в первый год работы нового плана принесут в НПФ около 1 триллиона рублей. При этом, по мнению чиновников, объем ежегодных взносов в фонды утроится уже через 4 года. Однако независимые эксперты не уверены в правильности таких подсчетов. Чтобы ситуация сложилась подобным образом, необходим какой-то элемент принуждения или аналогичный рычаг давления на граждан.

По словам доцента РАНХиГС Е. Ицакова, у власти есть база для тестирования нововведения. Это госслужащие и персонал компаний с высокой долей государственной собственности. По мнению эксперта, эксперименты стоит в первую очередь поставить на них. «Возможно, ситуация ввиду схожести инициативы будет как с карточкой «Мир», которую в рамках тестирования обязали завести всех государственных служащих», — отметил доцент.

Автор проекта All Economics А. Шабанов предположил, что государство может пойти по другому шаблону — начать настойчивую рекламную кампанию по раскрутке новой услуги. По словам финансового эксперта, это может быть реализовано схоже с облигациями федерального займа, которые распространяли через сеть государственных коммерческих структур. В этом случае есть вероятность реализации плана, пускай не совсем честным путем. Однако в массовое участие граждан в необязательной системе А. Шабанов не верит.

В чем выгода государству от НПФ

Гарантированный пенсионный план избавляет власть от вопроса выплат компенсаций по накопительной части пенсионных взносов. При этом граждане, пользующиеся услугами частных фондов, не перестают зависеть от государства — большинство НПФ инвестируют средства вкладчиков в государственные ценные бумаги.

А. Шабанов заостряет внимание на том, что НПФ работают по российским законам и по лицензиям, которые выдают госорганы. Поэтому выйти за орбиту влияния государства фондам вряд ли удастся.

Е. Ицаков видит положительные стороны пенсионной программы в том, то ее правила помогут России выйти на новый уровень инвестиционных отношений в стране и приблизиться к европейским суммам пенсионных выплат. По мнению эксперта, выгода власти от НПФ — построение государства с развитым бизнесом. В этом случае в казну будет поступать больше налогов, с помощью которых можно будет реализовать инициативы в инфраструктуре или любой другой области. НПФ с высокой доходностью за счет использования механизмов рынка не только дадут россиянам реальное повышение пенсий, но в то же время как инвесторы поддержат госпроекты и оживят инвестиционную активность внутри страны.

Еще одна особенность новой системы — она не повлияет на уровень выплат от работников в Пенсионный фонд РФ. Законопроект не коснулся обязательных отчислений и их уровня, т.е. суммы взносов остаются неизменными — 22% от заработной платы. При этом выплаты пенсионерам по ним будет рассчитываться как при «заморозке» накопительной части пенсии, а в НПФ граждане вольны внести дополнительный процент от заработка.

Проблемы пенсионной системы России

Новый гарантированный пенсионный план восстанавливает возможность граждан увеличить пенсию за счет услуг частных фондов. Но с одним отличием: раньше россияне переводили в Пенсионный фонд России 16% заработка, а оставшиеся 6% могли вложить в НПФ. Теперь же отчисления в государственный Пенсионный фонд составляют 22%, а остальное жители РФ могут вложить дополнительно, согласно собственным финансовым возможностям.

По мнению Евгения Ицакова, такая ситуация сложилась из-за последствий 90-х гг.: власти попросту не смогли накопить резерв средств для пенсий. Если сравнивать Россию с Германией, наше государство не может обеспечить такой же уровень пенсионных выплат, поскольку немецкая система не переживала событий, подобных российским 1991 года. Накопления граждан Германии, перечислявшиеся в пенсионный фонд, десятилетиями приумножались, в то время как в РФ они сгорели.

Эксперт считает, что даже при действующей системе вполне реальна ситуация с увеличением стандартных отчислений из зарплаты в Пенсионный фонд РФ. Сложно спрогнозировать срок стабильности экономики и благополучия государства, поэтому власти стремятся накопить пенсии на будущее для тех, кто еще 10–15 лет будет трудоспособен. Следовательно, не стоит надеяться на уменьшение взносов в Пенсионный фонд: ситуация или останется прежней, и это будет идеальный вариант, или размер отчислений вырастет, но пенсия у граждан все равно не станет большой.

Ситуация с пенсиями в последние 6 лет

Основной мотив разработки нового пенсионного плана — законопроект выступает как замена накопительной части пенсии. Это больная тема, с 2014 г. накопительные пенсии жителей России заморозили, причем перечисленные деньги им не вернули. Поначалу президент уверял, что «заморозка» не означает для граждан потерю сбережений, однако в 2104 г. эти средства (243 млрд. рублей) направили на финансирование Крыма. Причем бывший министр финансов А. Силуанов заявил, что «никто не собирался эти деньги возвращать».

По результату «заморозки» жители России не только потеряли часть будущей пенсии: у них отняли возможность ее увеличить, поскольку законодательство запрещало пользоваться услугами НПФ, т.е. доверить накопительную часть специалистам для инвестирования в доходные проекты. С 2014 г. накопительные взносы перешли в страховую часть, где выплаты зависят от трудового стажа.

В 2018 г. министр труда М. Топилин на выступлении сказал, что решения по «заморозке» накопительной пенсии позволили государству сэкономить 2 трлн. рублей. При этом чиновник заметил, что граждане, лишенные возможности инвестировать собственные деньги в свою же обеспеченную старость «ничего не потеряли».

Подобные события, по мнению доцента РАНХиГС Е. Ицакова, служат сдерживающим фактором для внесения законопроекта о гарантированном пенсионном плане в Государственную Думу на голосование. Жители России вряд ли станут следовать нововведению, помня прошлые действия властей с пенсиями.

Доцент считает, что тематику, касающуюся пенсий, социум воспринимает болезненно, даже если речь идет о добровольных отчислениях, не связанных с инициативой правительства. Новая пенсионная система предполагает поступление в нее средств, ведь она разрабатывалась, чтобы функционировать, а не чтобы обозначить возможность работы. Однако чтобы люди начали вкладывать деньги, нужно их заинтересовать, что в обстановке недоверия к власти сделать будет очень непросто.

P.S. Чтобы выжить на пенсии

Пока государство лоббирует НПФ и свои интересы во внедрении нового пенсионного плана, надо браться за дело и самим устраивать себе более менее адекватную старость. По мнению некоторых аналитиков, например, Дмитрия Хазина, один из способов обеспечить себе пенсию и создать собственные пенсионные накопления — пока эта самая старость еще не наступила, каждый месяц-другой покупать с зарплаты по золотой инвестиционной монетке. Почему именно такой вариант:

- он подойдет даже новичкам, так как не требует специальных знаний в области нумизматики;

- инвестиционные монеты из золота небольшого веса имеют доступную цену, которая практически приближена к цене металла, если их покупать не в банке, а у надежных монетных дилеров;

- они не облагаются НДС;

- легко хранятся, причем не обязательно в банковской ячейке;

- можно быстро продать на вторичном рынке в случае необходимости (но опять же не банку, потому тот не все монеты выкупит, а если и выкупит, то с приличной разницей, которая будет меньше, если продавать не сразу, а минимум года через три).

Одной из самых ходовых монет в России считаются золотые «Георгии Победоносцы» 50 рублей, которые содержат 7,78 гр золота и при прочих равных обходятся дешевле зарубежных инвестиционных аналогов. Золотые монеты могут приносить стабильный ежемесячный доход, если воспользоваться услугой монетарного депозита. В перспективе на срок от 10 лет монеты из инвестиционного золота, если и не принесут доход, то по крайней мере не обесценятся как бумажные деньги, не превратятся в фантики и станут хорошим подспорьем, когда наступит время пенсии.

«Клерк» Рубрика Пенсии

Все чаще нашим гражданам приходится на личном опыте убеждаться в том, что повышение пенсионного возраста — это еще не самая большая беда.

Намного хуже — когда, дождавшись пенсионного возраста, обращаешься в ПФР и вдруг узнаешь, что ждать придется еще пять лет! А все потому, что не хватает страхового стажа или пенсионных баллов.

Страховая пенсия назначается по достижении пенсионного возраста тем, у кого есть необходимый минимум стажа и баллов. В 2020 году требуется 11 лет и 18,6 пенсионных баллов, а в ближайшей перспективе придется подтверждать уже 15 лет стажа и 30 баллов.

Недавно мне написала женщина, которой не хватило до страховой пенсии всего 0,5 балла! Из-за этого ей придется еще 5 лет ждать пенсию — и то социальную, размер которой очень низкий (всего 5 283,84 рубля в этом году).

Во-первых, следует подать в ПФР заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию.

Статья 29 Федерального закона от 15 декабря 2001 г. № 167-ФЗ позволяет добровольно платить взносы на пенсионное страхование тем, за кого работодатель их не отчисляет.

Это касается тех, кто работает за границей, или живет в России, но официально не трудоустроен, или же стал самозанятым, перейдя на уплату налога на профессиональный доход.

Во-вторых, нужно взять в ПФР квитанцию и уплатить страховые взносы за текущий год (через банк или в режиме онлайн, через электронный сервис на сайте ПФР).

Но стоит учитывать ряд нюансов:

— Расчетным периодом для добровольной уплаты страховых взносов является календарный год.

Он начинается со дня приема Пенсионным фондом заявления на вступление в программу и заканчивается 31 декабря того же года.

С наступлением нового календарного года начинается следующий расчетный период.

Поэтому, к сожалению, нельзя уплатить взносы за прошлое время (например, купить себе сразу 10 лет стажа). Добровольные взносы учитываются только в том году, в котором были уплачены.

— Взносы зачисляются на счет плательщика 31 декабря.

В связи с этим можно платить как всю сумму за год единовременно, так и частями в течение года — это не принципиально.

А вот воспользоваться взносами для назначения пенсии можно будет в следующем году: в срок до 1 марта они поступят на лицевой счет гражданина — и соответственно, ему начислят и страховой стаж, и пенсионные баллы.

— Обратите внимание, что нужное количество стажа и баллов определяется по состоянию на тот год, в котором гражданин достиг пенсионного возраста.

Например, женщине 1964 г.р. исполнилось 55,5 лет в 2020 году, но ей отказали в пенсии из-за нехватки 0,5 балла.

В том же году она перечислила добровольные взносы — и в 2021 году снова обращается за пенсией. Но ее право на пенсию все равно будут определять по состоянию на 2020 год — т. е. ей понадобится 11 лет стажа и 18,6 баллов (тогда как в 2021 году для пенсии нужно будет 12 лет и 21 балл соответственно).

Тем самым исключается т. н. «карусель» — когда человек докупил стаж и баллы за год, а их со следующего года требуется еще больше.

— Не стоит забывать, что действует такой запрет: нельзя «купить» добровольными взносами больше половины стажа, который требуется для пенсии.

Исключение сделано только для самозанятых: им стаж по добровольным взносам учитывается без ограничений.

Ну и самый главный вопрос: сколько же нужно заплатить взносов, чтобы получить стаж и пенсионные баллы?

Чтобы добавить к стажу один календарный год, достаточно внести минимальную сумму взноса — это тариф, умноженный на 12-кратное значение МРОТ по состоянию на 1 января текущего года.

Прошу обратить внимание, что согласно разъяснению ПФР из суммы добровольно перечисленного взноса вычитается солидарная часть тарифа.

Поэтому сумма взносов, учтенных на лицевом счете, составит только 72,7% от уплаченных (16 / 22).

Минимальный взнос 32 023,20 рублей в 2020 году позволит получить только 1,127 пенсионных балла.

Максимально допустимая сумма добровольного взноса за один год равна восьми минимальным. Но нужно учитывать, что за 2020 год в пенсию засчитывается 9,57 баллов и не больше.

Закон позволяет плательщику выбрать сумму добровольных взносов в пределах действующего минимума и максимума.

А самозанятым для зачета одного года в страховой стаж нужно уплатить взносы в размере не менее фиксированного платежа, установленного для ИП на текущий год. В 2020 году — это 32 448 рублей.

Таким образом, «покупка» пенсионного стажа и баллов — это вовсе не шутка, а вполне реальный механизм, предусмотренный законом.

Не откладывая в долгий ящик радостные новости сообщу, что сегодня вам не придётся видеть в своём “колокольчике” нудные рецензии на макулатуру. Сегодня 3 года + 1 квартал с момента обмена моего времени на денежные знаки, которые, в свою очередь, уже были обменяны на пиксели в личном кабинете моего брокера.

В этот квартал радости, веселья, брызг шампанского, распития текилы из пупка обнажённой молодой девы, пьяные прыжки в воду с разведённых мостов, аренда автовышки, для распития коньяка с тазиком оливье и выложенной икрой по краю на высоте 54 метров, незаконно посаженной на клумбу кошачий мяты — всего этого не было. Зато успел кое-что доделать по строительству моего маленького дома. И немного успешно насобирал грибов. Так что закусывал не абы какой жаренной картошкой, а с грибочками. Не буду сильно выдавливать прыщ в чай и сразу вышлю фото собранного всего лишь за час:

В прошлом моём отчёте я обмолвился о временном сглаживании удовольствия. Кто-то в комментариях сбрызнул слюной и запачкал оператора с корреспондентом. Даже на другой стороне Земли кто-то заёрзал на табуретке, но все 8 абзацев были затоплены с тазом бетона на ногах без права на всплытие, поэтому напишу тут. Естественно вкратце.

Тема временного сглаживания очень интересная. Она может показаться узкой, может короткой, а иногда и глубокой. Тут нужно подумать. Отречься от проблем и мыслей и поработать с собственной памятью.

Почему та часть из вас, кто прочёл абзац выше ничего не найдёт об этом в интернете? Потому как этой моё название. Его больше нигде нет, кроме как у меня, а я не публикуюсь, потому как алкаш и стесняюсь. Ну да ладно. Перейду к теме.

Почему нет смысла заниматься одним и тем же делом? В данном случае я применяю «дело» к понятию «развлечение», «отдых», «интересное времяпрепровождение». Так почему же? Ответ простой – во времени всё сгладится. Можно любить ходить в походы. Всю жизнь, каждые выходные, в разные места, но, в результате, вы не вспомните и крошечных 5% от их числа. Можно любить прибухивать, но туман этила соединит все пьянки в одно большое побоище. Да, можно заняться единоборствами и научиться бить торнадо или делать удар супермена. Но вы никогда не вспомните все тренировки. Всё выльется в постоянные повторения.

«Фигня это всё» – скажите вы, лёжа перед телевизором под очередной сериал нетфликса, держа на пузе поднос с пивом и рыбкой. А теперь, вспомните все вечера и дни, когда так проводили время? Ага – хрена вам лысого. Сможете вспомнить каждую поездку в такси или в поезде?

Даже я, учась играть на гитаре, не могу вспомнить всё это время, но я помню, когда начинал учить новую песню. И вот в этих моментах память работает и процент воспоминаний начинает расти. Когда вы берёте новые книги, когда учите новые песни, когда ищите разные направления траты времени – вот тогда вы сможете вспомнить как прожили тот или иной период.

Конечно многие со мной будут не согласны – да и хвала Одину, ибо если б со мной были все согласны, то человечество давненько бы уже канула в Лету… А вообще что ты хочешь этим сказать? – спросите вы. Желаю же сообщить лишь, что чем бы вы не занимались, постоянно вносите разнообразие. Например – попробуйте позаниматься муай-тай в костюме химзащиты, попробуйте пробежать обычную десятку не в парке, а уедьте на 10км от дома и обратно бегом под музыку, или прыгните с парашютом голышом, чтоб писюн развивался будто знамя победы над рейхстагом.

В общем начинаю углубляться, а обещал кратенько. Перехожу к примеру:

Позвали вас в «поход». Ну как поход – уехать с палатками на берег озера какого, на пару дней. Вы согласились и не пожалели. Вам настолько понравилось, что в ближайшие выходные уже сами теребите всех, чтоб поехали с вами. Однако радость от второй поездки будет меньше, от третьей ещё меньше. Всё из-за того, что ваш мозг уже ожидает чего-то грандиозного (как был (мозг) ошеломлён в первый раз от зашкаливания радости), но получилось так же, а значит ничего величественного не произошло. И каждая следующая поездка на это место будет приносить меньше счастья, пока не выйдет на какой-нибудь уровень, приносящий умиротворение. Кто-то бы назвал это выходом на плато.

Ещё пример, пример ожидания:

Вы хотите заказать двери, окна, дом, имплантат, татуировку на заднице в виде задницы (нужное подчеркнуть и указать какую из ягодиц). Естественно вначале расспрашиваете знакомых. И кто-то в ярких красках рассказывает вам, какие красивые (например) окна ему поставили, как здорово всё сделали и т.д. в фирме «Ломаем и строим». Вы, не успев опохмелиться, спешите осуществить заказ именно в этой фирме.

В назначенный день вам всё устанавливают, выносят мусор, всё отлично. Вы, вроде бы, и рады, но радость не совсем та. Ощущения не те. Почему? – потому что вы уже ожидали такой результат. Далее, когда у вас спросят, вы уже не будете так рьяно рекомендовать. Скажите сухо: нормально сделали, претензий нет.

Действует примерно так:

Вот приблизительно так происходит. Первый человек пришёл по рекламе, далее рассказал знакомым и по рекомендации приходят второго порядка клиенты. Они уже не будут настолько рады, так как ожидают прекрасного результата. И наконец, по их рекомендациям придёт меньше человек, так как «вторые» не будут в красках расписывать кажущиеся им само собой разумеющееся. Далее цепочка, скорее всего, прервётся.

Вот почему важно каждому «повторнику» (пришедшем по рекомендации) сделать что-нибудь удивительное или запоминающееся, чтобы он в красках продолжал паутину рекомендаций.

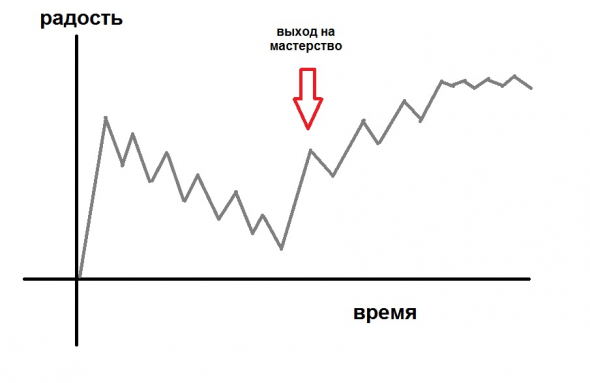

Дале приведу пример(хотя, наверное, уже утомил всех) путь не просто интереса, а путь профессионала. Хотя, не буду ничего пояснять. Вот вам задание: нарисованный мной график. Что это и к чему можно пришить?

Помню своё третье десятилетие. Ну как помню, могу сосчитать события общим числом до 100 и то, если повезёт. А вот, например, для перечисления событий за последние 3 года мне уже нужно взять пару блокнотов и несколько вечеров. И это не обман себя. И даже не забывчивость из-за времени. Это просто произошло сглаживание. Раньше одна неделя была похожа на другую, которая похожа на предыдущую. Вот так они выстроились цепочкой близнецов, подавляя краски жизни, выставляя на подиум всего несколько фигур, каждая из которых олицетворяла собой десятки и сотни разных, но похожих друг на друга случаев.

Наш мозг встраивает похожие промежутки жизни в меньшее количество воспоминаний. Т.е. если вы раз 200 рыбачили на этом месте, но мозг совместит эти разы в 20-30, так как ничего особенного каждый раз не происходило. Иногда небольшие расхождения и редкие особенные эмоциональные всплески.

Сглаживание – это как секс. Первый раз запомнится навсегда, а вот потом, если не экспериментируешь, не вносишь нового и интересного, то со временем становится всё более уныло. Конечно не сразу, но постепенно, потихоньку превращаясь в «туда-сюда-обратно, тебе и мне приятно». В общем, движение есть, а результата нет. Точнее он есть, но не такой уж и радостный. Вроде как выплатили долги и можно заняться своими делами…

Подводя маленький итог. Избегайте временного сглаживания. Вносите постоянные изменения в своё занятие и свободное время. Если не собираетесь выходить на мастерство, производите постоянные изменения: изменение маршрута, добавление деталей, усложнение…

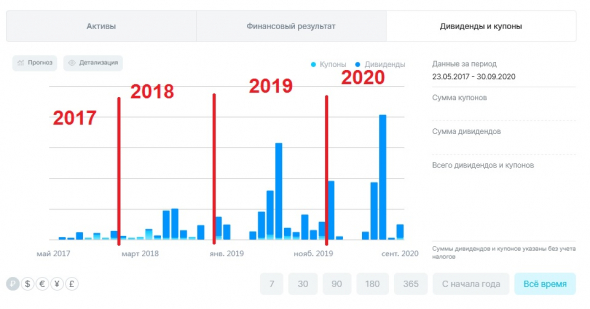

Ладно, совесть моя чиста. Получилось сумбурно, но зато коротенько, как и обещал. Теперь мы можем перейти к главному – к результатам моего инвестирования за 3 года + 1 квартал.

По первому впечатлению, 9 месяцев 2020 года уступают по выплаченным дивидендам и купонам полному 2019 году. Это так и есть. За 2020 года (3 квартала) было получено на 167 рублей 92 копейки меньше, чем за весь прошлый год. Тут, конечно, я немного подрасстроен, так как ожидал превысить показатель, но некоторые компании довели соплю даты выплаты на более поздний срок, некоторые разделили выплаты, другие же уменьшили выплату. Теперь не на что будет сходить к парикмахеру. Придётся год ходить лохматым.

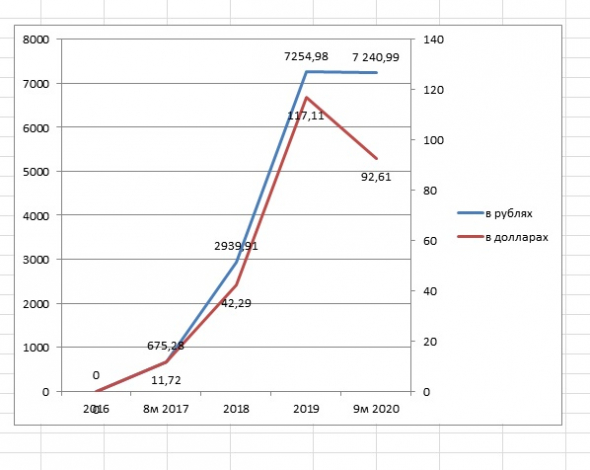

Проверил предыдущие свои темы и обнаружил разгильдяйство в плане однородности примеров. Поэтому теперь все сравнения будут сразу за 12 месяцев. Вот так, например, выглядит доходность за этот год, если разделить на 12(месяцев). И в дальнейшем буду всегда строить график исходя из полного года:

Да, теперь наяву чувствуется все эти « а ты переведи в долларовую доходность». Но это ещё ничего не значит. Время есть. И, похоже, мои метания закончились. Ранее задумывался, стоит ли покупать врагов страны иностранные бумаги, но теперь подумываю, если до нового года ничего не изменится, буду докупать на дивиденды эмитентов других государств, чьи валюты не подвержены гниению изменению под гнётом.

Похоже, придётся прожить ещё лет 200, чтобы получать хоть какие-никакие значимые денежные знаки, чтоб покупать хлебушек к борщу с чесночком и трюфелями.

Далее продолжу вам насаждать своим обещанием читать больше книг, а именно «прочитать 1 метр книг за 1 год». Вот фото прочитанных за третий квартал:

Немного больше 34см. Чуть ли не длиннее, чем у коня. При этом, каюсь, последние дней 10 не читал вообще. Ну как не читал. Читать приходилось, но не книги. Сейчас мог бы почитать, но пишу этот пост. Осталось где-то около 10-ти сантиметров и цель будет достигнута. А это уже пустяки, главное подобрать правильные книги, и можно прочесть больше 100 книг за год. Но читать муру – не наш путь. Хотя иногда случается, но не по намерению, а по незнанию. (чувствуются нотки постов Карпухи в этом абзаце)

Самое интересное напоследок. В прошлом посте я предложил безвозмездную помощь:

Вот не подозревал, что кто-то напишет, а в итоге люди писали, задавали вопросы, а я что думал и что мог – отвечал. При этом хочется обратить внимание, что обратились не только те люди, у кого были вопросы по выше предложенным мной ( см.скрин), но и по другим жизненным вопросам. Ответил всем, с некоторыми даже получалась переписка. Поэтому продолжу отвечать на интересующие Вас вопросы. Если Вам нужна какая-либо моральная поддержка, если нужен кто-то, кто будет пинать вас для достижения определённых результатов, если нужны независимые ответы на вопросы касаемые инвестирования (не инвестиционные рекомендации): способы, дисциплина, мотивирование – пишите на почту vpsmart@yandex.ru

Можете не называть себя, можете писать с только что зарегистрированной почты. Просто изложите суть, а там вместе разберёмся.

Зачем мне это нужно? Я был бы рад, если б лет 20 назад, кто-нибудь мне предложил такое. Даже 10 лет назад – уже принёс бы огромные плоды. Может я для кого-то стану этим человеком.

Почему бесплатно? Потому как могу и потому как людям нужно научиться помогать друг другу без корыстных побуждений. Кем будет это начато? Почему бы не мной?

предыдущие топики:

Как я начал платить себе пенсию в 2032 году.

Часть 2. Как я начал платить себе пенсию в 2032 году.

В мае исполнилось ровно два года с начала инвестирования для выхода на пенсию. Что по ощущениям? Ещё месяц назад что-то чувствовалось, а сейчас стало уже как-то всё обыденным. Каждый месяц вносить на счёт депо средства — это как, для меня, завтракать кашей по утрам.

За первые 8 месяцев этого года мне пришли на счёт средства от дивидендной и купонной доходности в размере 67563,03р. Тем самым я досрочно достиг пессимистичных целей по этому параметру за этот год. Среднемесячная доходность (если брать весь год) достигла 5630,25р. на графике это будет выглядеть примерно так:

Почти сотка зелёных денежных знаков в месяц, при ещё не окончившимся годе. В начале этого года я писал, что планирую не менее 5к рублей в месяц и оптимистично надеялся, что подберусь к цифре 6к в месяц. Полагаю, что есть все шансы, по итогу 2019 года, выйти на 100$ в месяц минимум. Подождём специалиста, который подскажет сколько это в сахаре.

Как и многих, меня расстроила комиссия в 175р открывашки. Жадность моя и жадность брокера не хотят уживаться. Но я терпелив.

предвидя вопросы, сразу отвечаю: да, мне жалко 175 рублей.

Так же я буду горячо сожалеть, ежели внезапно открывашка введёт ещё какой-нибудь оброк, кабалу и ещё и ещё… ладно, это размышления другой темы.

Так же желаю поделиться своими переживаниями насчёт основного и тестового счёта. По какой-то причине портфель, в который я включил подозрительные для меня компании, постоянно показывает лучшие результаты, чем мой настоящий портфель.

Хочу угостить читателей своей радостью. Впервые у меня заплодоносили деревья, которые сажал у себя на участке в 2016 году. Вишни разлетелись как орешки, правда среди птиц. Уверен, что пернатым они понравились. В будущем не допущу ошибки и буду охранять ягоды методом накрыванием сеткой. Остальные же фрукты выжили под натиском изголодавшийся дичи:

вот такое большое для меня и одновременно маленькое, а, может, и крошечное, незначительное для вас чудо.

Так, чуть не забыл. Кто из вас всех видел ГМО собственными глазами? показываю:

Видно что-нибудь? Сорняки? Да, но это ещё не ГМО.

Что заметили теперь? Гвозди? Да, всё в обязательном порядке удобряется гвоздями.

вот и ГМО в непосредственной близости:

Для нуждающихся отвечу: лук-севок получают через семена, а не таким вот способом.

Напоследок хочу похвастать, что был выращен фиолетовый картофель. Ходят слухи, что его можно употреблять даже тем, у кого аллергия на обычный. Выглядит фиолетовый картофель так:

Правда это он уже был сварен и сдобрен луком. На вкус… Ничего не буду писать. Кто захочет — испробует.

Что же до моего пути к пенсии. По прежнему на каждого эмитента выходит не более 10% от депо и не более 25% на отрасль. Так же я начал тискать ВДО, в связи с чем, возможно, и связана повышенная доходность этого года. Пришёл к выводу, что начинать покупать иностранных эмитентов рано. Поэтому переношу это событие с 2020 год на 2021. Жду с нетерпением окончания 2019 года, чтобы подвести итог. Предварительно планирую по результату 2020 года получить дивидендами и купонами минимум 100к рублей. В оптимистичные планы входит сумма 10к рублей в месяц или 120к рублей за год. Что ж, поживём — увидим.

Отдельно благодарю тех, кто излагает свои мысли по рынку и компаниям в своих блогах.

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Разбираемся, как получить всю сумму сразу, а не по частям. Кто имеет такое право и какие документы потребуются.

Ирина Леонова из Кемерова обратилась в местное отделение Пенсионного фонда, чтобы уточнить, каким образом получить накопительную часть пенсии. Но дать ответ там не смогли. С вопросом, положена ли ей единовременная выплата этой части пенсии, женщина обратилась в Центр защиты прав граждан.

– Закон дает право забрать накопительную пенсию единовременно женщинам в 55 лет, мужчинам – в 60 лет. Для этого должно быть соблюдено одно из условий: не хватает стажа или баллов для назначения страховой пенсии, либо если накопительная часть пенсии – менее 5% от размера выплат по старости. Заявление на выплату нужно подавать в Пенсионный фонд России или в негосударственный пенсионный фонд, если накопления копятся там, – рассказала специалист кемеровского Центра защиты прав граждан Ирина Леончук.

Пенсионерке помогли составить заявление на выплату. В результате женщина получила накопленные 15 тысяч рублей.

ЧТО ТАКОЕ НАКОПИТЕЛЬНАЯ ЧАСТЬ ПЕНСИИ

Пенсия в России делится на две части:

Страховая часть пенсии формируется из страховых взносов, которые за работника платит работодатель (16% от зарплаты до 2014 года, затем пенсионные накопления были заморожены). Размер этой части пенсии зависит от стажа и уровня заработной платы. Правда, копят работники не живые деньги, а баллы. Когда придет время выйти на пенсию, накопленные баллы умножат на стоимость одного балла и превратят в деньги.

А еще страховая пенсия включает фиксированную часть – это минимум, который пенсионер получит гарантированно. Ее размер ежегодно устанавливает государство. С 1 января 2021 года она составляет 6044,48 руб. При наличии определенных условий, например, при достижении 80 лет, наличии иждивенцев, фиксированная часть выплачивается в повышенном размере.

Накопительная часть — это своеобразная прибавка к пенсии. Она появилась в 2002 году. В отличие от страховой – эта часть копится живыми деньгами на специальном счете гражданина (в ПФР или негосударственном пенсионном фонде).

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 годов рождения. У них в накопительную часть шло от 2 до 6% от зарплаты в период с 2002 по 2004 годы. С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее. За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

ВАЖНО! С 2014 года Правительство заморозило накопительную часть пенсии. Это значит, что все 22% страховых взносов уходят на формирование только страховой части. Эти деньги идут на выплаты нынешним пенсионерам. Мораторий действует до 2024 года. Накопительная часть продолжает увеличиваться у тех, кто делает дополнительные взносы, участвует в Программе государственного софинансирования или направил в накопительную часть материнский капитал.

Узнать размер накопительной части пенсии можно в ПФР или на портале Госуслуг. Получить выписку о состоянии пенсионного счета возможно в приложении «Сбербанк Онлайн» – во вкладке «каталог» (в нижней части приложения) нужно найти раздел «Госуслуги» – «Выписка из ПФР».

ПОЛУЧИТЬ НАКОПИТЕЛЬНУЮ ЧАСТЬ ПЕНСИИ

Накопительную часть пенсии можно получить женщинам при достижении возраста 55 лет и мужчинам при достижении 60 лет. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 264 месяца.

Единовременно и целиком получить накопительную часть пенсии имеют право:

- граждане, которые достигли пенсионного возраста, но у них не хватает стажа или баллов;

- граждане, у которых накопительная часть пенсии менее 5% от размера выплат по старости.

Порядок получения

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – единовременная выплата.

Заявление на получение накопительной пенсии можно подать:

– лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

– в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

К заявлению приложите следующие документы и их копии:

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Сотрудники Пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Сроки оформления

Пенсионный фонд рассматривает заявление в течение 10 рабочих дней. Если по заявлению вынесено положительное решение, то деньги пенсионер получит в течение 1 месяца со дня принятия решения о выплате.

Получить единовременно накопительную часть пенсии могут и работающие пенсионеры.

Читайте также: