Как заполнить 3 ндфл пенсионеру при продаже земельного участка

Декларацию по форме 3-НДФЛ заполняют не только работающие граждане РФ, но и пенсионеры – последние также приобретают и продают недвижимость, тратятся на лечение и обучение. Разобраться в особенностях составления декларации пенсионерами все же стоит. Учитывая тот факт, что граждане, вышедшие на пенсию, относятся к особой категории граждан, имеются определенные правила, по которым заполняется данный документ.

Пенсионеры как категория граждан

Пенсионеры, как и любые другие категории физических лиц, остаются гражданами России и рассчитывают на аналогичные права и свободы вне зависимости от того, прекратили они трудовую деятельность или нет.

Несмотря на это, имеются определенные специфические особенности, присущие пожилым людям как категории граждан:

- Основным доходом большинства пенсионеров являются государственные пенсионные выплаты;

- Налоги в казну с данного источника дохода не выплачиваются, из-за чего право граждан на получение налогового вычета ставится под сомнение;

- Несут определенные траты на лечение, обучение, покупку недвижимости и ее продажу.

Отдельно стоит отметить, что все пенсионеры делятся на две большие категории – неработающих лиц и лиц, ведущих полноценную трудовую деятельность.

Нехватка пенсионных средств на покрытие текущих расходов вынуждает пенсионеров искать работу и находить сторонние источники дохода. Многие из них скупают ценные бумаги, сдают в аренду недвижимость, размещают в коммерческих банках средства в срочные вклады. Получение дополнительного дохода вынуждает пенсионеров заполнять декларацию 3-НДФЛ.

Условия заполнения декларации

Декларация по форме 3-НДФЛ заполняется пенсионерами, которые за отчетный временной промежуток получили дополнительные денежные средства помимо пенсии. Соответственно, с них удерживается подоходный налог в размере 13%. Пенсионеры, выплачивающие подобный налог, имеют право на получение налогового вычета.

Для неработающих пенсионеров получение налогового вычета осуществляется по установленному законодательством порядку:

- Пенсионер должен являться резидентом России, то есть проживать на ее территории минимум 183 дня в течение налогового периода, за который планируется получение налогового вычета.

- У лица должен иметься дополнительный доход в виде выручки за продажу транспорта или недвижимости, арендной платы или полученных дивидендов.

- Декларация 3-НДФЛ должна быть предоставлена по месту жительства до мая следующего года в отделение ИФНС с указанием в ней доходов и расходов, которые дают право на оформление налогового вычета.

При соблюдении всех перечисленных условий пенсионеры могут рассчитывать на получение следующих льгот:

- Социальные вычеты на лечение и обучение;

- Возврат налогов при продаже жилья, срок владения которым превышает 5 лет;

- Вычеты, касающиеся сделок по покупке недвижимости или земельного участка для ИЖС.

Способы подачи декларации

Декларация 3-НДФЛ подается путем оформления соответствующего бланка в отделении ИФМС. Заполняется бумага вручную и только те страницы, на которых содержится вся необходимая информация.

Заполненные документы передаются в налоговую инспекцию налогоплательщиком лично либо заказным письмом по почте. Кроме того, заполнить декларацию 3-НДФЛ можно на официальном сайте ФНС или госуслуг.

3-НДФЛ заполняется в отношении последних трех лет работы в том случае, если гражданин после выхода на пенсию нигде не работает и не имеет дополнительного дохода.

Несмотря на это, при оформлении необходимо учитывать два обстоятельства:

- Вернуть средства пенсионер может в случае, если за данный период он выплачивал в казну налог в размере 13%.

- Период переноса сокращается на один год в случае, если гражданин обратился в налоговую не сразу после выхода на пенсию.

Проще говоря, пенсионеры, которые три года назад вышли на пенсию, могут заполнять декларацию 3-НДФЛ только при условии получения ими дополнительного дохода.

Декларация 3-НДФЛ для пенсионеров

Пожилые люди, вышедшие на пенсию, могут заполнять декларацию 3-НДФЛ только в двух ситуациях:

- При получении права на налоговый имущественный вычет;

- При декларировании дополнительных доходов.

Каждый из описанных случаев имеет свои нюансы оформления бумаг, которые необходимо брать во внимание при заполнении декларации.

Декларация при покупке квартиры

Граждане могут получить НДФЛ в размере 13% при покупке недвижимости. Вернуть денежные средства можно только в том году, в котором было куплено жилье.

Пенсионеры могут заполнять 3-НДФЛ в следующих случаях:

- Если квартира приобреталась ими в год получения дополнительного дохода, с которого был уплачен налог в размере 13%.

- Если недвижимость была приобретена в течение трех лет с момента выхода гражданина на пенсию. В таком случае налог будет возвращен исходя из последних нескольких лет работы лица.

При соблюдении хотя бы одного вышеперечисленного условия пенсионер может приступать к заполнению декларации 3-НДФЛ с указанием в ней величины дохода и затрат, понесенных на покупку недвижимости. Вместе с декларацией подаются документы, подтверждающие доход, и договор покупки недвижимости.

При продаже жилья

Любой гражданин РФ вне зависимости от наличия у него места работы и его возраста обязуется выплатить в казну соответствующий налог при продаже недвижимости.

Несмотря на это, неработающие граждане могут получить вычет в том случае, если:

- Пенсионер в текущем году продал земельный участок или недвижимость и выплатил в казну НДФЛ. При этом максимальная сумма вычета составит один миллион рублей;

- Пенсионер продал гараж, транспорт, участок садового кооператива или любое другое имущество. Вычет при этом составит 250 тысяч рублей.

При заполнении декларации 3-НДФЛ по факту продажи недвижимости пенсионер может не просто определить сумму налога, но и величину имущественного вычета, который он может получить.

Для трудоустроенных пенсионеров

В отношении пенсионеров, имеющих работу, действует несколько правил:

- Если деятельность пенсионера официальная, то налог на его доход уплачивается автоматически через бухгалтерию работодателя с составлением справки 2-НДФЛ.

- Если официальный трудовой договор с пенсионером не заключен, то он самостоятельно заполняет декларацию 3-НДФЛ.

В первом случае данная бумага составляется только в случае возврата налога, во втором – по факту его получения. Во всех остальных случаях на пенсионеров, работающих после выхода на пенсию, распространяются социальные, стандартные, имущественные и профессиональные вычеты.

Подводные камни при подаче декларации

При оформлении и подаче отчетности по форме 3-НДФЛ пенсионерам следует учитывать определенные нюансы:

- В документе заполнению подлежат только те листы, которые касаются доходов или расходов за определенный временной промежуток;

- Суммы доходов и расходов указываются с точностью вплоть до копеек;

- Расчет вычетов осуществляется пенсионером самостоятельно с последующим занесением итогов в соответствующие графы декларации;

- На 2-3 страницах указываются итоговые суммы, которые должны соответствовать данным, указанным на других страницах.

Реестр подтверждающих документов сдается вместе с декларацией и является сопроводительным документом. Он состоит только из одной страницы, на которой перечисляется, какие именно справки идут в комплекте и подтверждают расходы и доходы налогоплательщика.

Подача декларации 3-НДФЛ в налоговую инспекцию осуществляется до начала мая следующего года. Налоговые органы могут взыскать с налогоплательщика в случае просрочки штраф в размере 5% от суммы, подлежащей к уплате.

В конечном итоге пенсионеры подают декларацию по форме 3-НДФЛ только в двух случаях:

- При получении дополнительного дохода помимо пенсии;

- При появлении права на получение налогового вычета.

Заполнение документа осуществляется на стандартном бланке с его последующей сдачей в налоговые органы до мая следующего года. Вместе с декларацией сдается реестр подтверждающих бумаг.

Пенсионеры могут получить имущественный вычет на общих основаниях и на основаниях вычета для пенсионеров (ст. 220 НК РФ п. 10), а именно:

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов.

Общие основания и основания для получающих пенсии согласно п. 10 ст. 220 НК РФ. В чем разница?

1. Общие основания.

Если применяется налоговый вычет пенсионером при покупке квартиры в 2018-ом году на общих основаниях , то в 2019 году он сможет заявить вычет только за 2018.

На заметку! Максимальный срок, за который можно заявить вычет в текущем году, составляет не более 3 лет. Это так, при этом нужно учитывать год, с которого возникло право на жилье.

Пример. Если бы квартира куплена была бы не в 2018 году пенсионером, а в 2016, то в 2019 году на общих основаниях он мог бы получить вычет за 2018, 2017 и 2016 г., ведь право на вычет у него возникло в 2016. Ну, и соответственно, если вычет был получен не весь, то продолжить его получать можно и после при условии, что есть налогооблагаемый доход.

2. Основания для получающих пенсии согласно п. 10 ст. 220 НК РФ.

Теперь же рассмотрим первую ситуацию и посмотрим, как работает налоговый вычет для пенсионеров согласно п. 10 ст. 220 НК РФ. Итак, квартира приобретена в 2018 году, собственник стал пенсионером в 2019 году и решил получить вычет на основаниях для пенсионеров . Согласно п.10. пенсионер получает право возвращать налог за три предшествующих периода от того года , когда у него возникло такое право на общих основаниях (у нас это 2018 г.). В случае, если вычет был получен не полностью, то может учесть еще не более трех предшествующих периодов (у нас это 2017, 2016, 2015).

При использовании имущественного вычета пенсионер может вернуть налог как на общих основаниях , начиная с того года, когда возникло такое право, а также учесть предшествующие до этого события годы!

Подрезюмирую основные моменты

1. Если Вы стали пенсионером хоть в 2019 году, то уже с этого момента Вы можете воспользоваться таким правом при условии, что у Вас возникло право на имущественный вычет.

2. От года получения права на жилье у Вас есть не более 3 предшествующих периодов, которые можно учесть согласно п. 10. ст. 220 НК РФ.

3. Вернуть налога более чем за 4 года единоразово нельзя!

Для удобства я сделал таблицу. Она сделана с учетом того, что сейчас 2019 год.

Как мы видим, если право на объект получено в 2018 году, то за 2018 год вычет получаем на общих основаниях , а за 2017, 2016, 2015 год получаем как вычет на основаниях для пенсионеров . Если право на объект получено в 2016-ом, то на общих основаниях вернуть можно за 2018, 2017, 2016, а за 2015 уже, пользуясь п.10. ст. 220 НК РФ.

Надеюсь, моя статья помогла Вам. Более подробно о имущественных вычетах можно узнать на моем канале. Я налоговый практик. Нужна декларация - обращайтесь!

Если Вам необходимо заполнить декларацию 3-НДФЛ - буду рад помочь.

Ознакомиться с отзывами о моих услугах можно на сайте http://3ndflpartner.ru , на странице ВК , зайдя на профиль на яндекс-услуги .

Ниже для удобства указана форма для заявки на заполнение декларации 3-НДФЛ. Вам останется лишь выбрать Вашу ситуацию/ситуации и подгрузить документы. Оплату производите после получения деклараций.

Мой 📞WhatsApp +7 (900) 996-74-86

Заполнение декларации - 300 рублей + заявление на возврат налога бонус!

Завершился календарный год, и скоро граждане, продавшие имущество, получат письма от ИФНС, уведомляющие о необходимости подавать декларацию 3-НДФЛ. О новшествах нового отчета и порядке его заполнения — в статье.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как заполнить 3-НДФЛ при продаже земельного участка менее 3 лет в собственности: образец заполнения

Продажа недвижимых вещей, принадлежащих вам на праве собственности, входит в круг объектов подоходного налогообложения по главе 23 Налогового кодекса России. Но в ст.217.1 НК РФ выделено особенное положение граждан, которые продают недвижимость, находящуюся у них в собственности короткое время:

- более 5 лет — полное освобождение от необходимости платить налог и заполнять декларацию;

- более 3 лет — полное освобождение от необходимости платить налог и заполнять декларацию при условии, что продаваемое имущество было получено в собственность в результате:

- дарственной от близкого родственника;

- наследования;

- ренты;

- приватизации;

- менее этих сроков — уплата в 100% и подача декларации.

Важно!

Такие сроки имеют значения для имущества, приобретенного вами после 1 января 2016 года.

Почему важен год приобретения? В НК РФ указанные условия — 5 лет и 3 года при получении наследства, подарка и т. д. — введены федеральным законом № 382-ФЗ от 29 ноября 2014 года. Изменения вступили в силу с 2016 года и касаются имущества, полученного гражданами так же с этого года. Если же участок перешел в вашу собственность до указанного года, но для вас есть 2 случая:

- менее 3 лет — платить налог и подавать декларацию;

- более 3 лет — не платить и не подавать.

Пример 1

Пример 2

Как заполнить форму 3-НДФЛ в 2019 году при продаже участка:

- в бумажном виде — скачать бланк новой декларации по ссылке, распечатать и заполнить вручную;

- через программу — скачать программу «Декларация» за 2018 год на сайте ФНС и заполнить с помощью нее;

- онлайн — в «Личном кабинете налогоплательщика» можно в онлайн-режиме заполнить отчет и сразу отправить в ИФНС по электронному каналу связи.

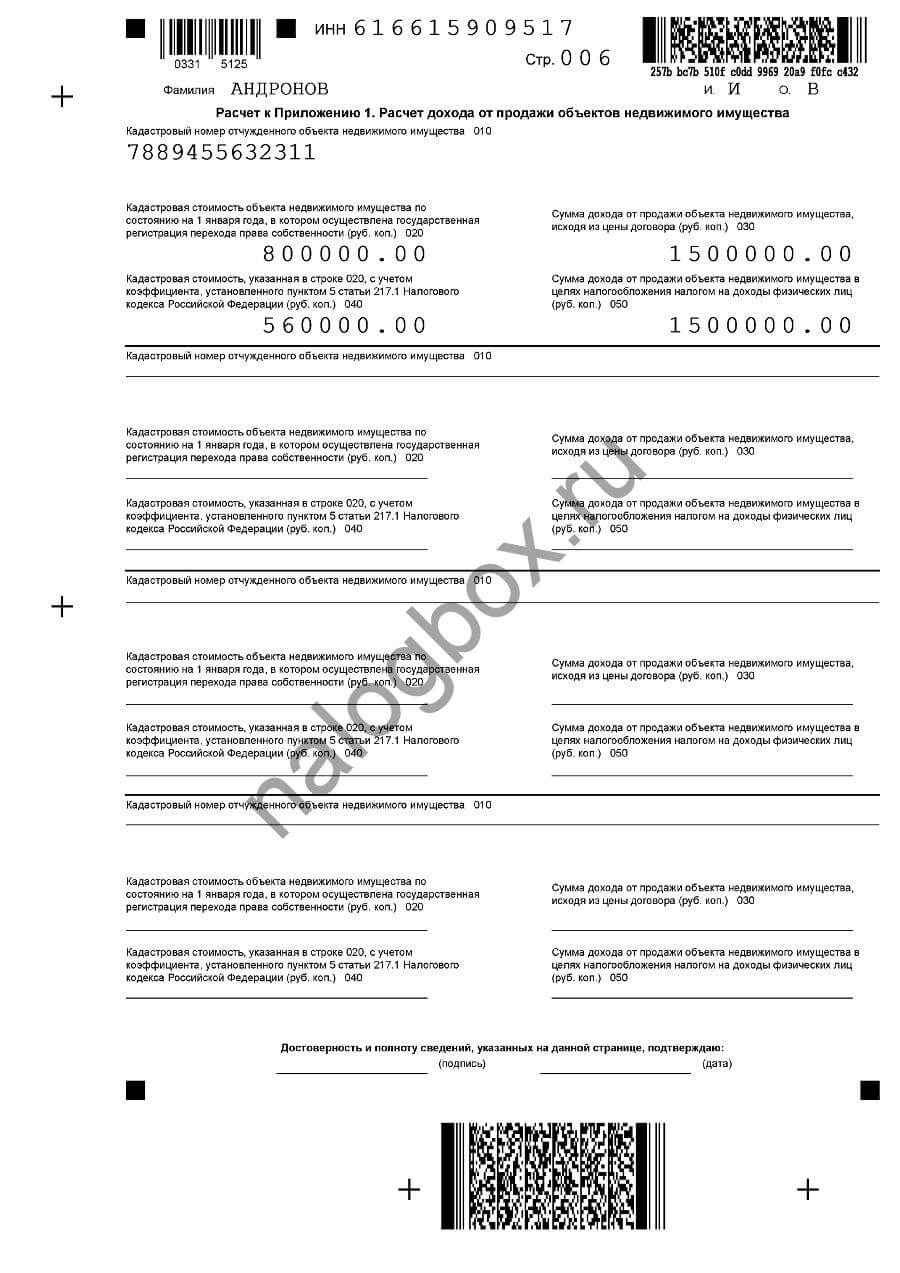

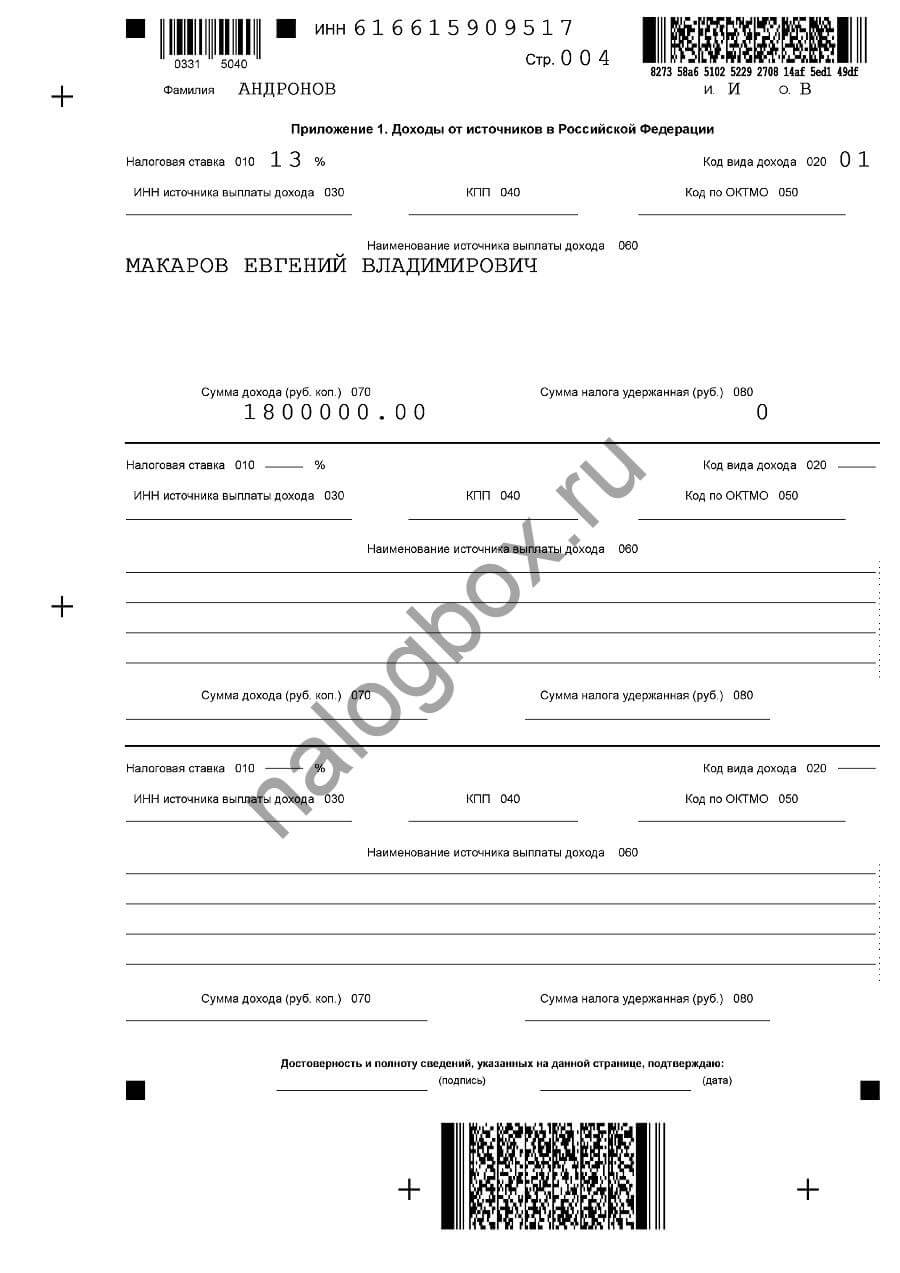

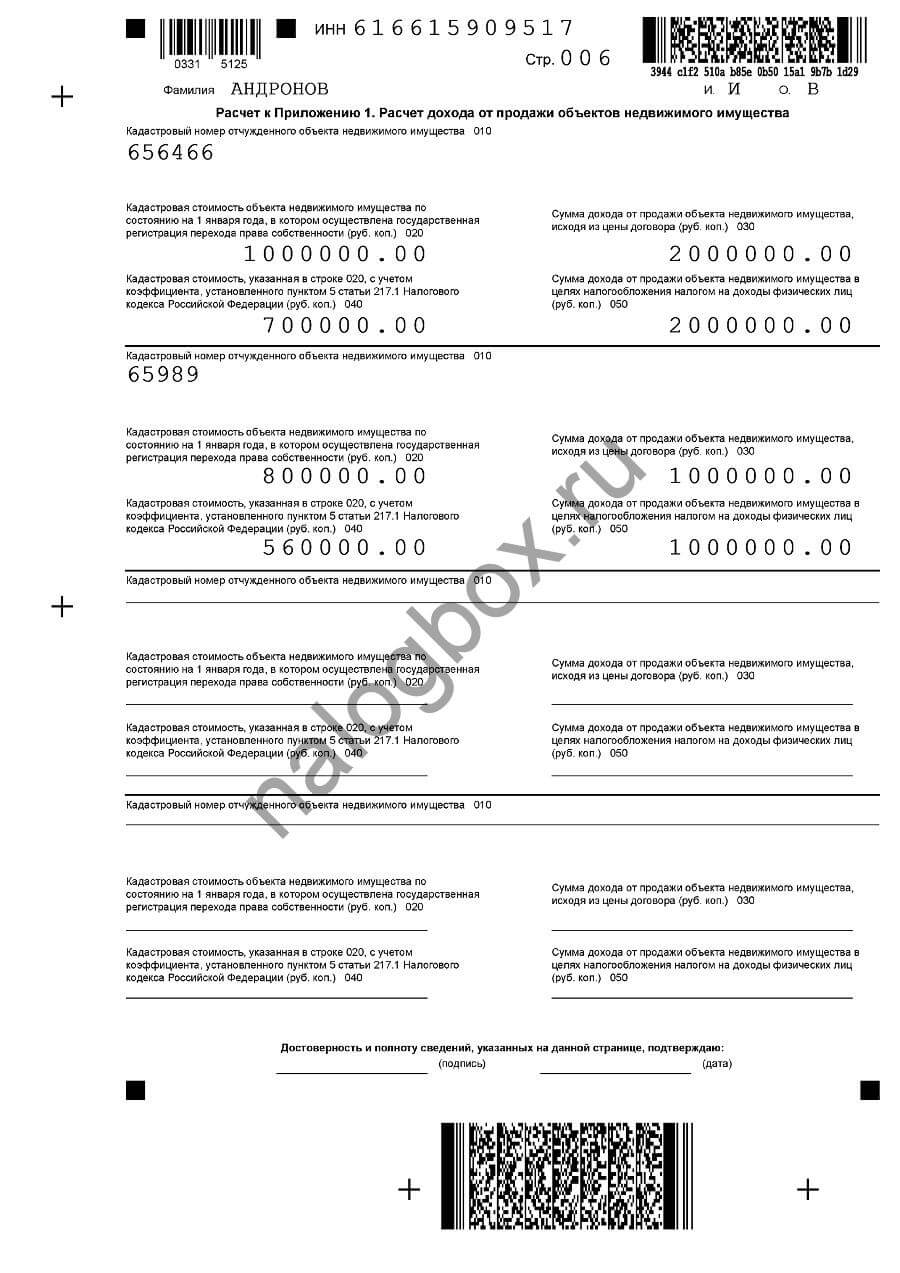

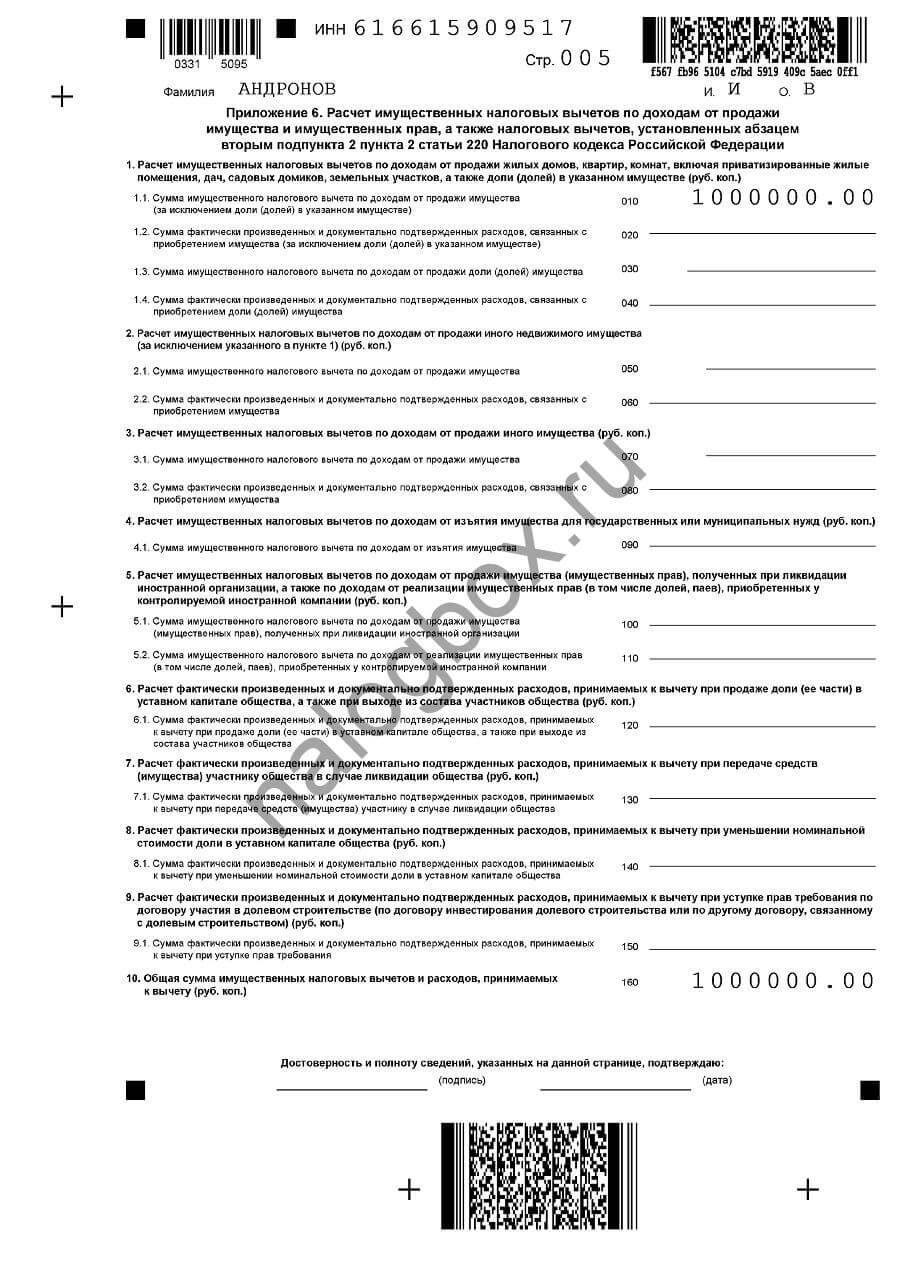

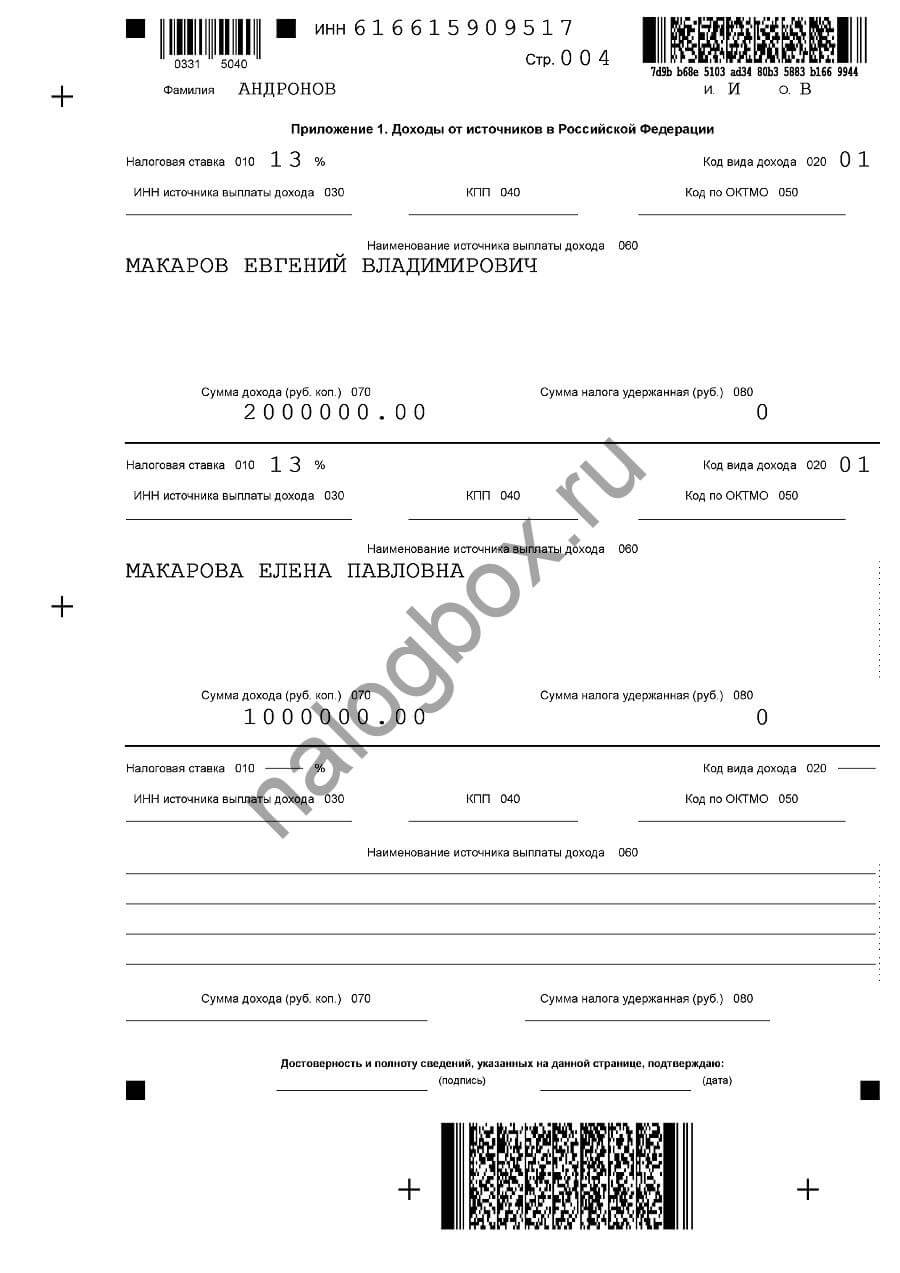

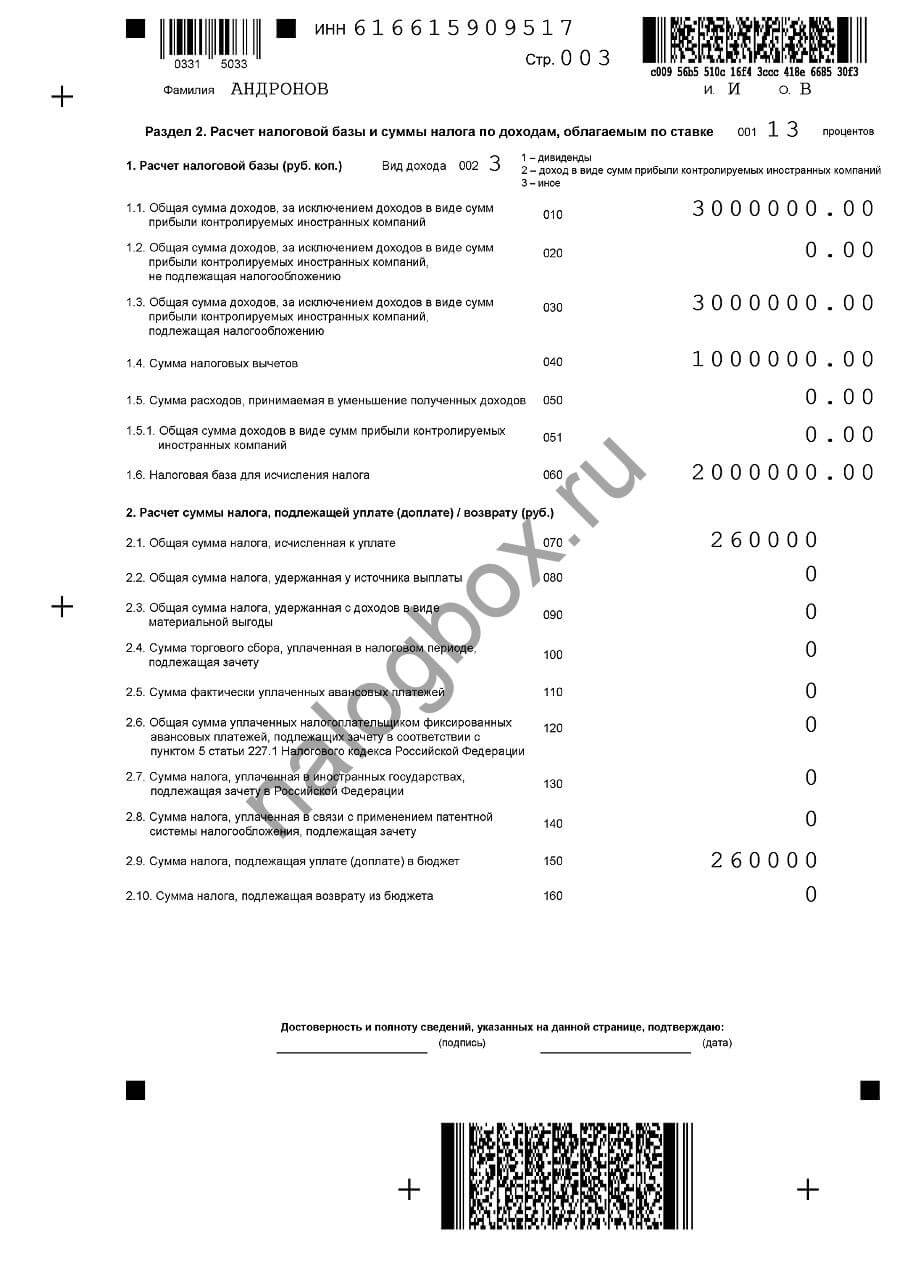

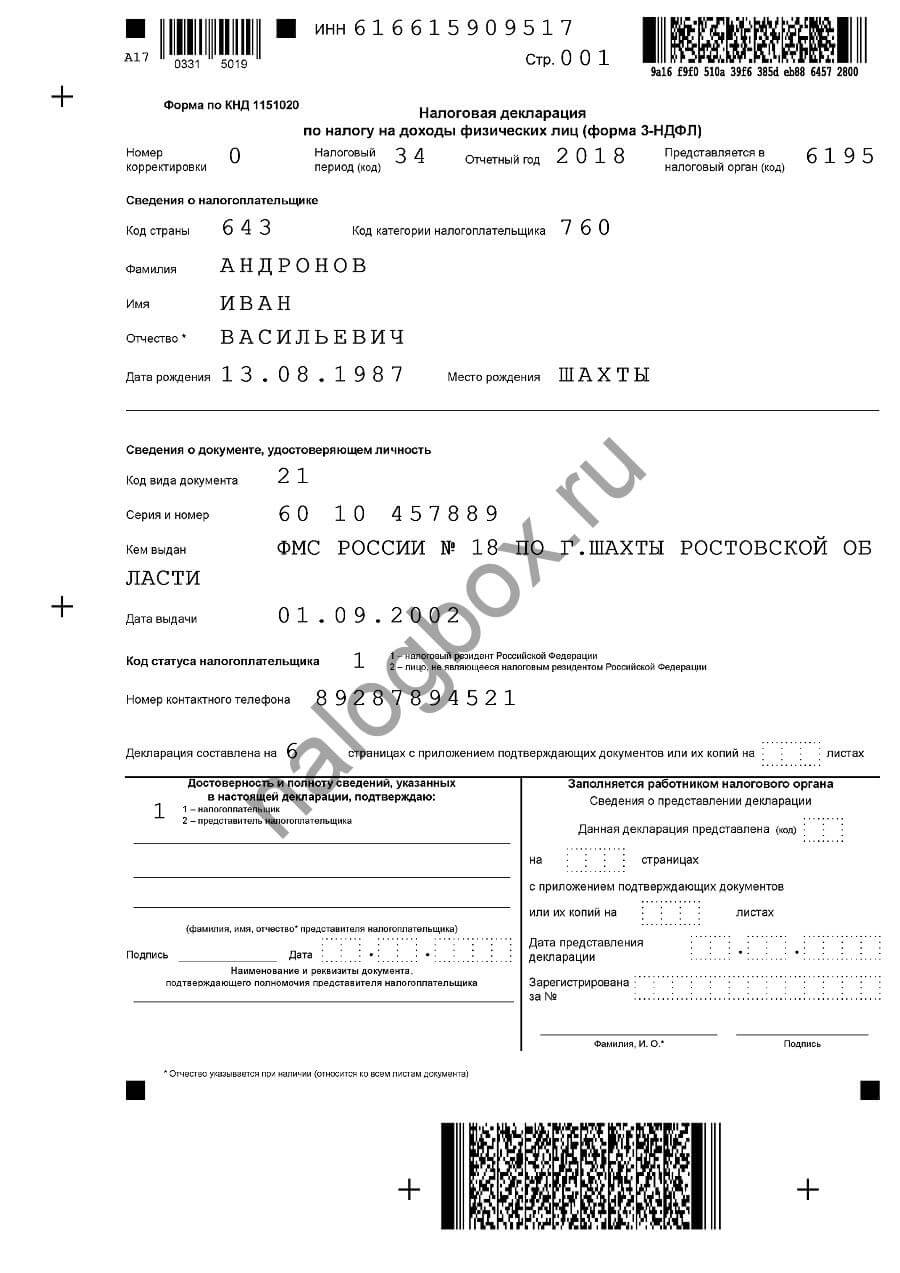

Исходные данные: Андронов Иван получил в наследство земельный участок в январе 2015 года и продаж его в декабре 2018 года за 1 500 000 рублей Макарову Евгению. Кадастровая стоимость — 800 000 рублей.

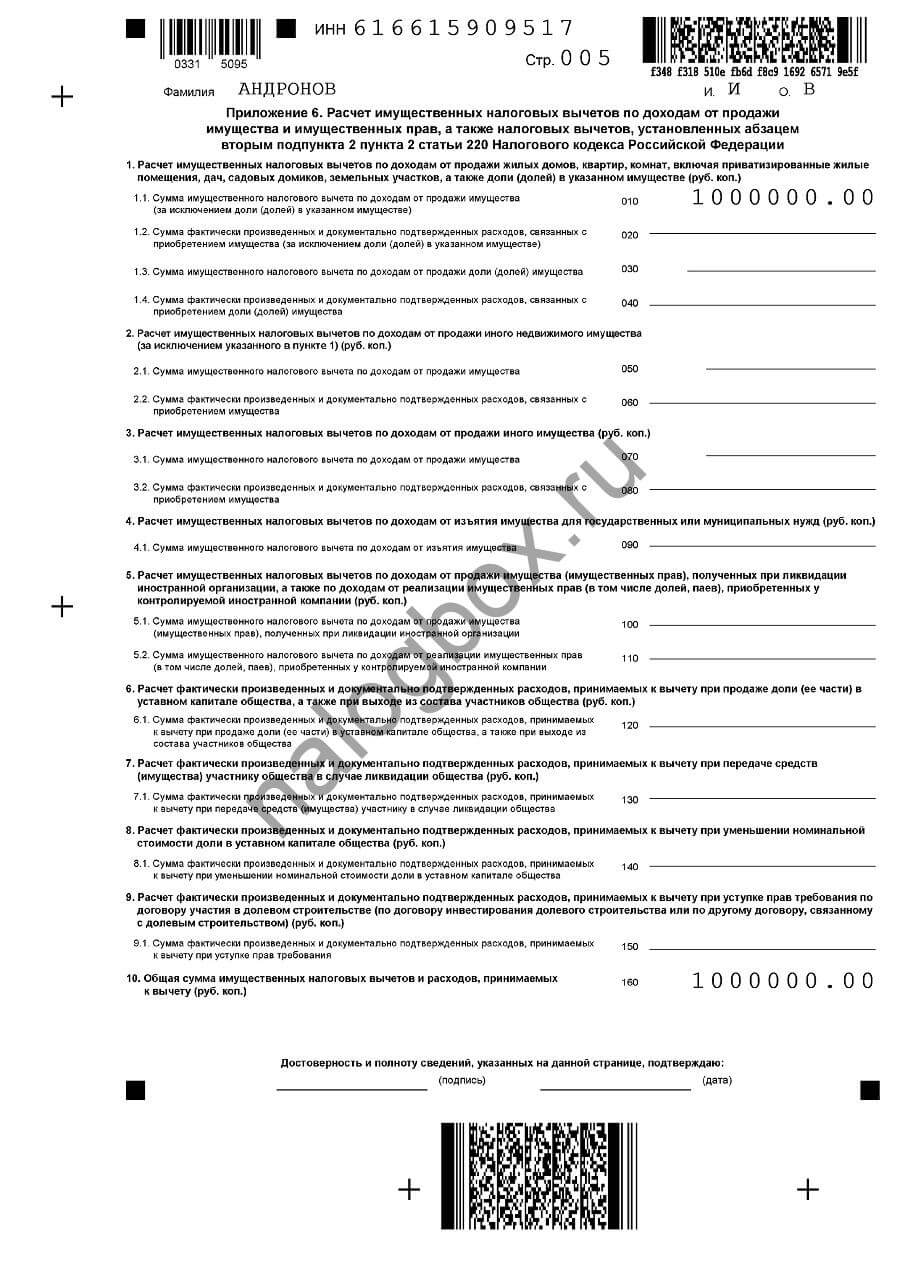

Согласно ст.220 НК РФ он может использовать имущественный вычет в размере 1 000 000 рублей и уменьшить налогооблагаемую базу на эту сумму либо на размер фактических расходов при приобретении имущества. У Андронова не было расходов на приобретение — он не покупал землю, а получил в наследство, поэтому он воспользуется вычетом из НК РФ.

Для отражение в 3-НДФЛ продажи земельных участков понадобятся листы:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6

- и расчет к приложению 1.

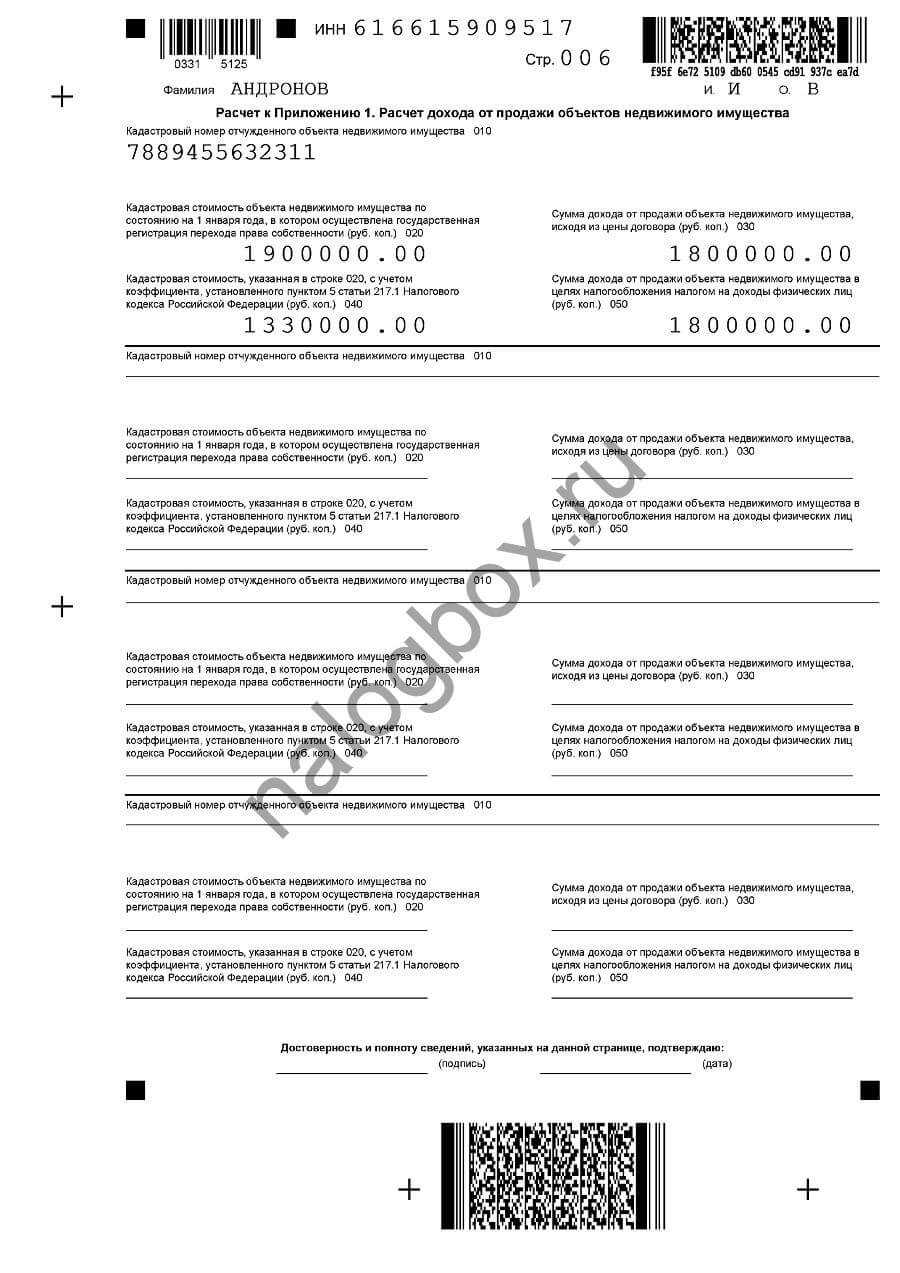

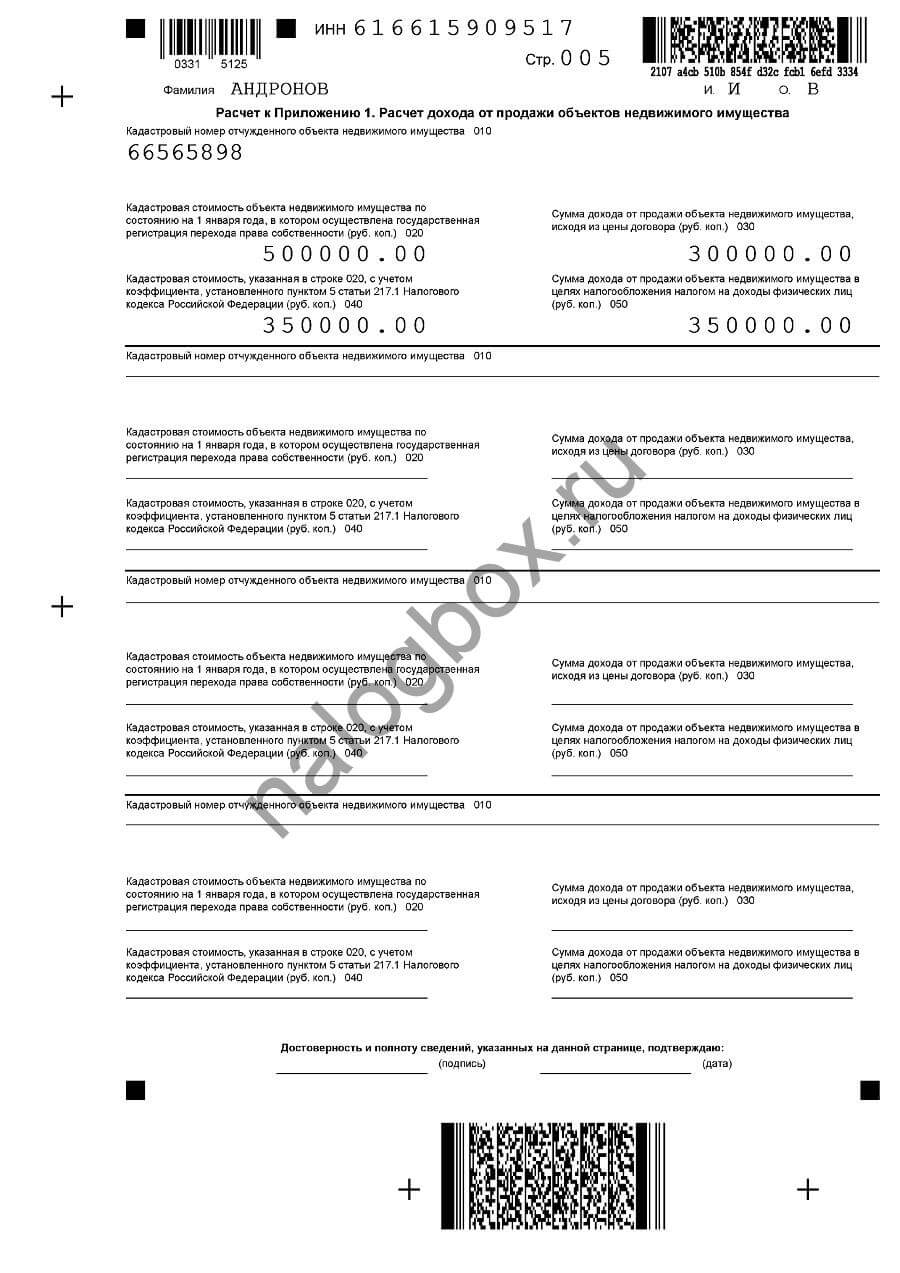

В новой декларации вместо листов А, Д1, Д2 и т. д. применяются приложения. Сначала заполняем расчет:

- В первой строке укажите свой ИНН. Отсутствие этого номера не является основанием для отказа в приеме декларации, но инспекторы часто требуют вписывать его.

- Напишите номер листа — 006.

- Укажите вашу фамилию и инициалы прописью ( по желанию — можно печатными буквами).

- Строка 010 — кадастровый номер. Он будет указан в вашем договоре продажи. Если вы потеряли договор, то легко узнать кадастровый номер любой недвижимости на сайте Росреестра.

- В строке 020 впишите полную кадастровую стоимость на год продажи, например, 800 000 рублей.

- Напротив запишите рыночную стоимость по вашему договору.

- В строке 040 нужно указать результат умножение кадастровой стоимости на коэффициент 0,7: 800 000 × 0,7 = 560 000 рублей.

- Напротив снова пишите рыночную стоимость.

- Из этого листа видно, что рыночная стоимость больше, следовательно, за базу будет принята она.

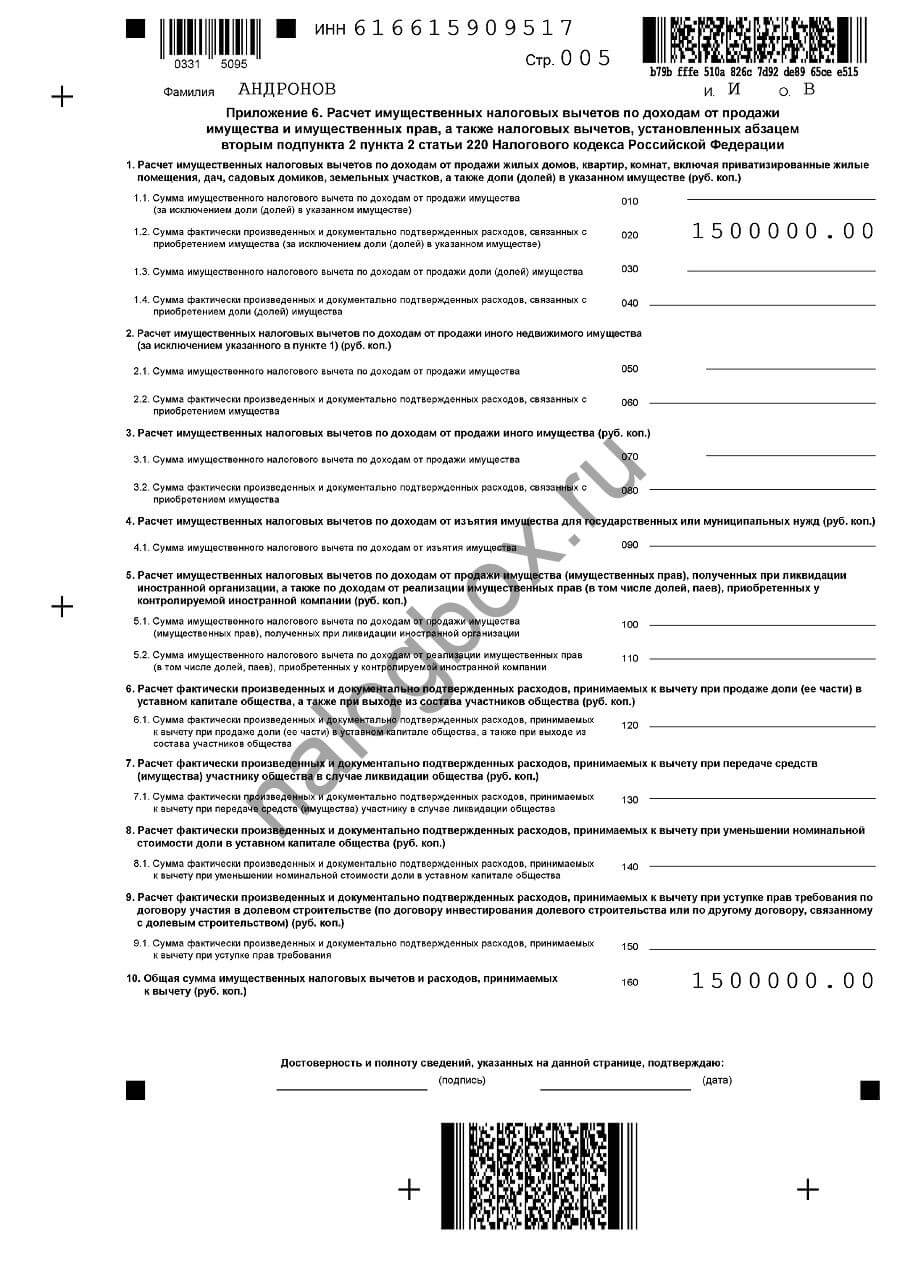

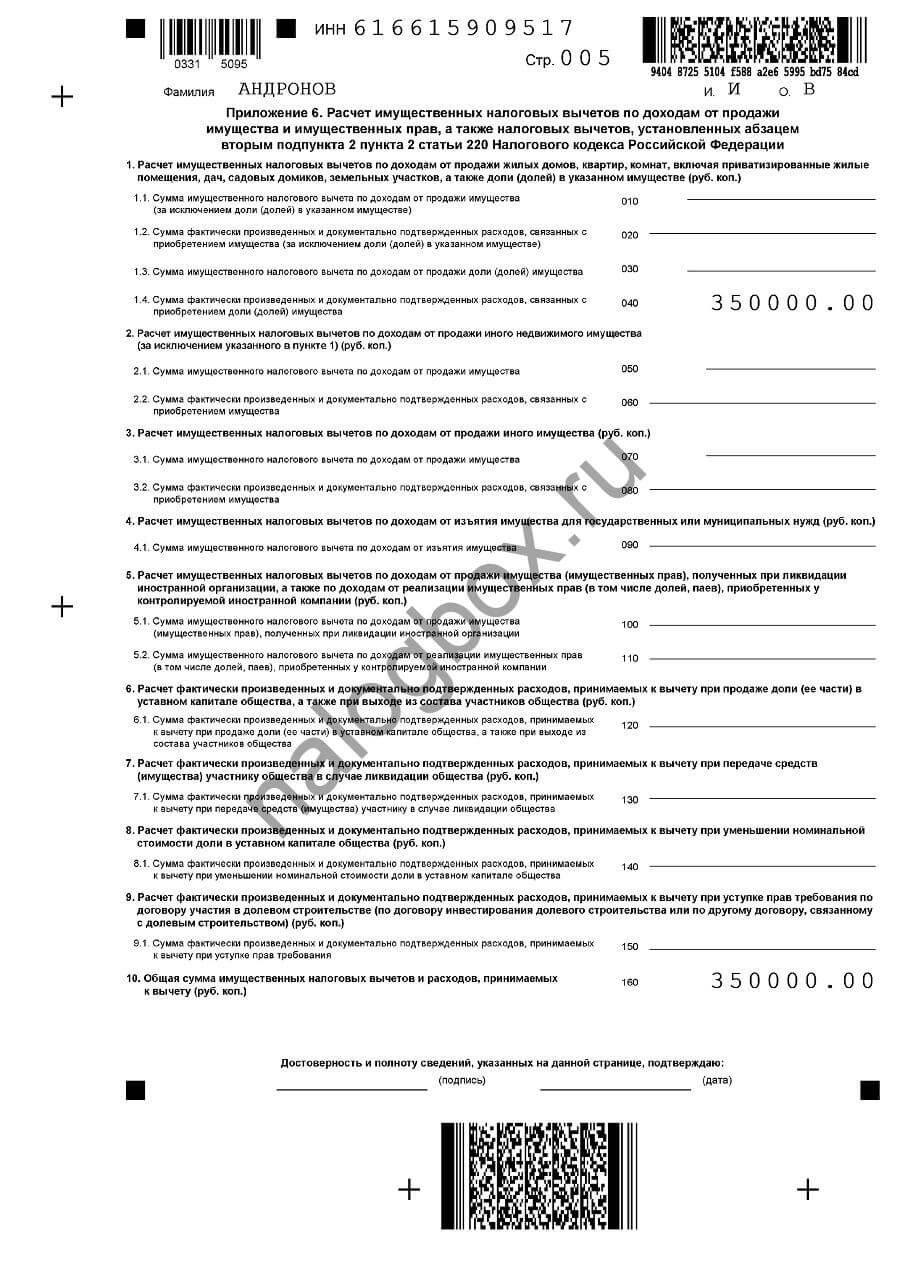

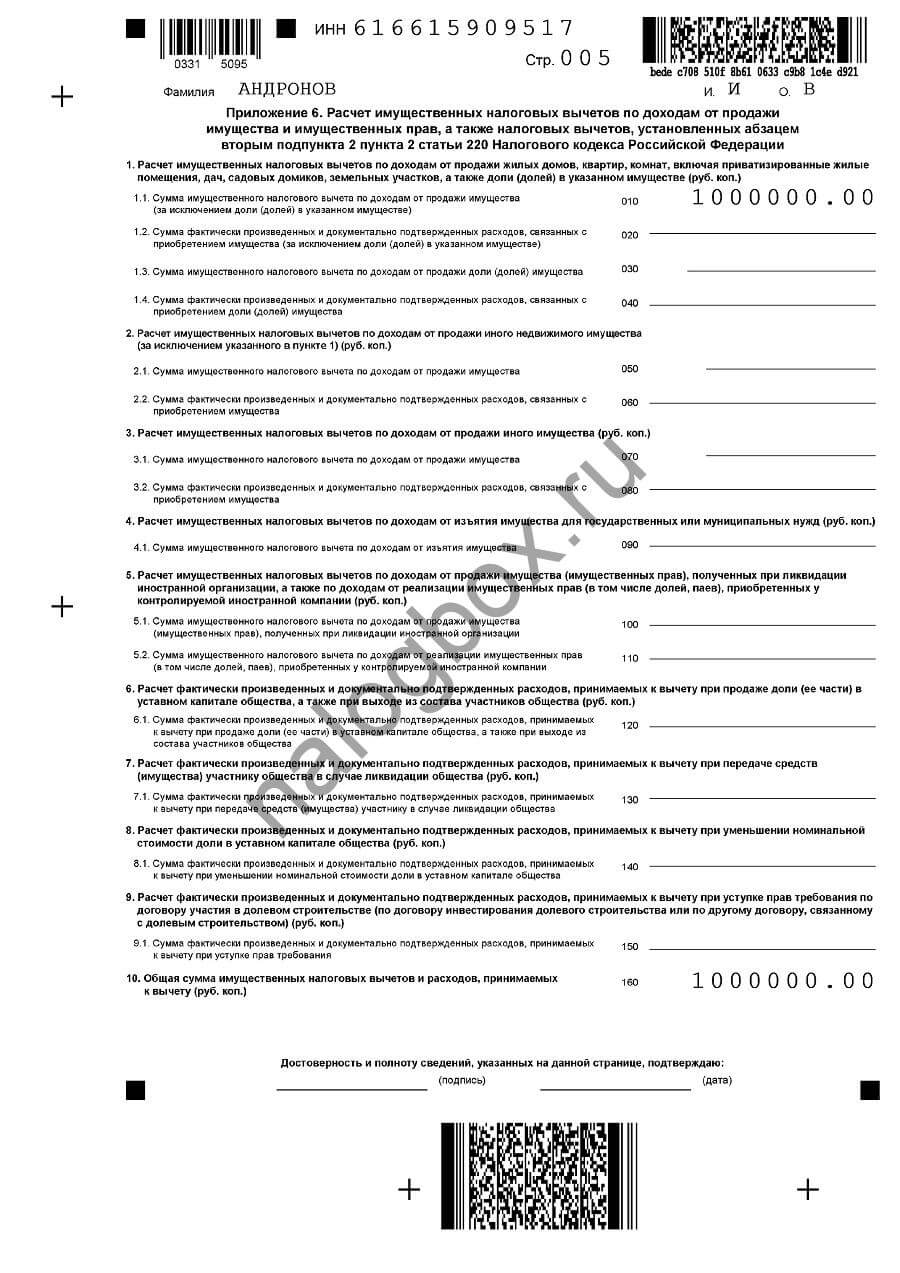

Как заполняется приложение 6:

- В первой строке укажите свой ИНН.

- Пронумеруйте лист — 005.

- В графе имени прописью впишите фамилию и инициалы имени и отчества.

- В строке 010 (она же — 1.1) нужно указать ваш вычет. По НК РФ вам дается 1 000 000 рублей. Впишите эту сумму.

- Продублируйте сумму в графу 160.

- В остальных графах поставьте прочерки в каждой первой клетке.

- Графе даты и подписи можете заполнить в день подачи.

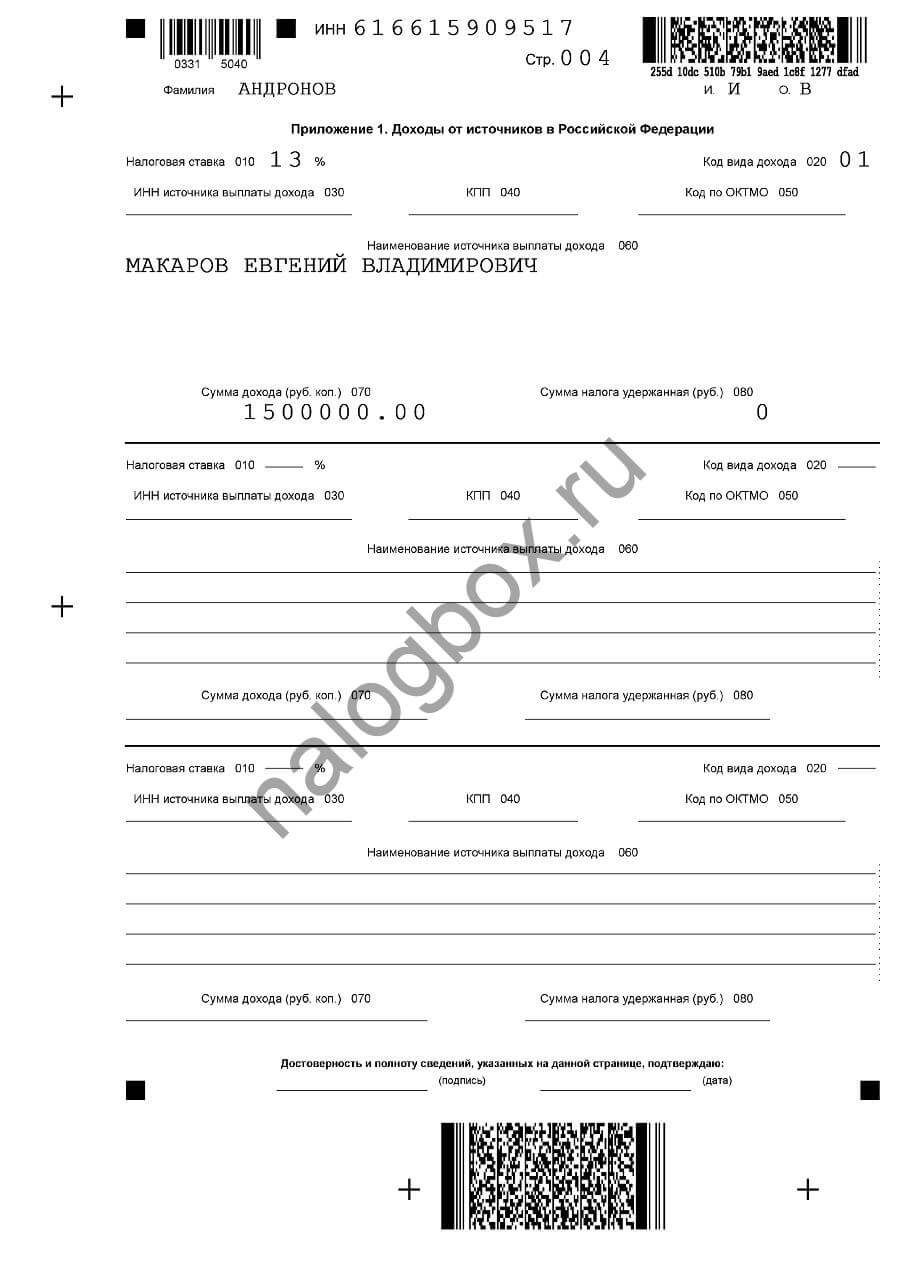

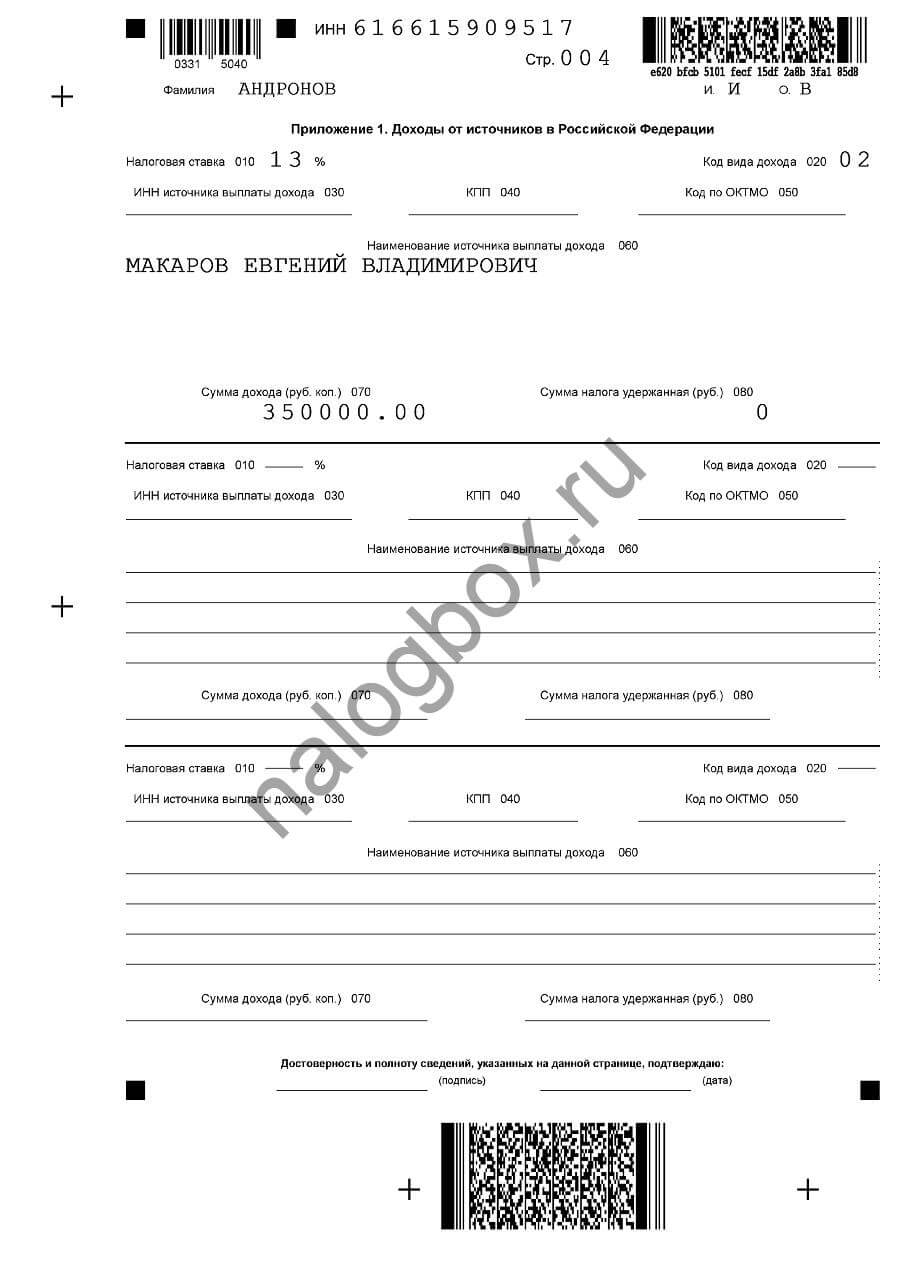

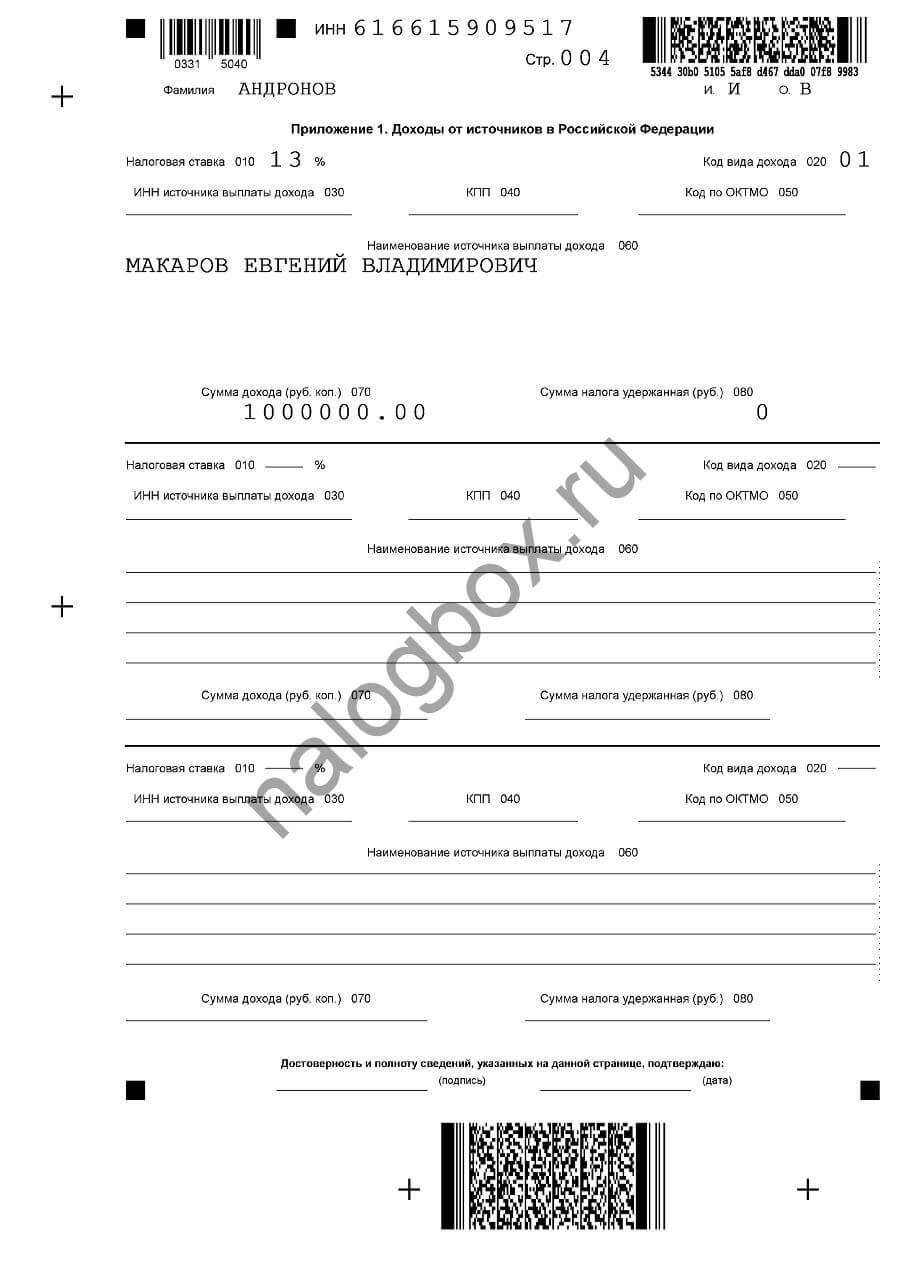

Как заполняется приложение 1 (бывший лист А):

- Так же указываете ИНН, имя, номер страницы.

- В качестве ставки укажите основную — 13%.

- Код дохода в 3-НДФЛ при продаже дома и земельного участка по рыночным ценам — 01. Все коды обновлены приказом ФНС России — № ММВ-7-11/569@ от 3.10.2018

- Реквизиты — ИНН, КПП и ОКТМО — указываются, если вы продали участок организации или ИП. Если же ваш покупатель — обычный гражданин, можно эти строки не заполнять.

- Впишите полностью имя покупателя — фамилию, имя и отчество либо название организации.

- В строке 070 укажите выручку.

- В строке 080 запишите «0», т. к. вы еще не заплатили налог.

- Как видно, заполнение стало проще, удалены лишние и дублируемые строки.

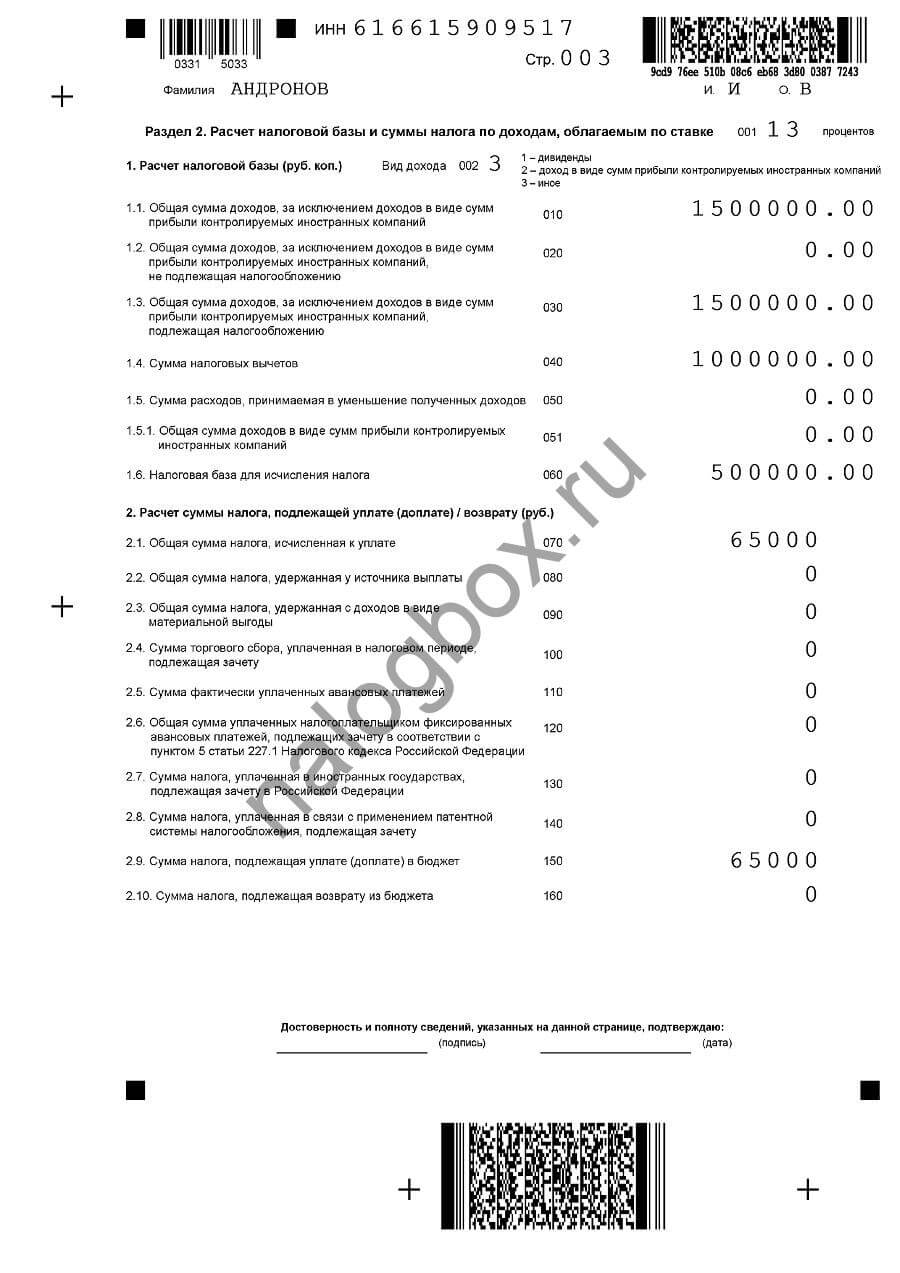

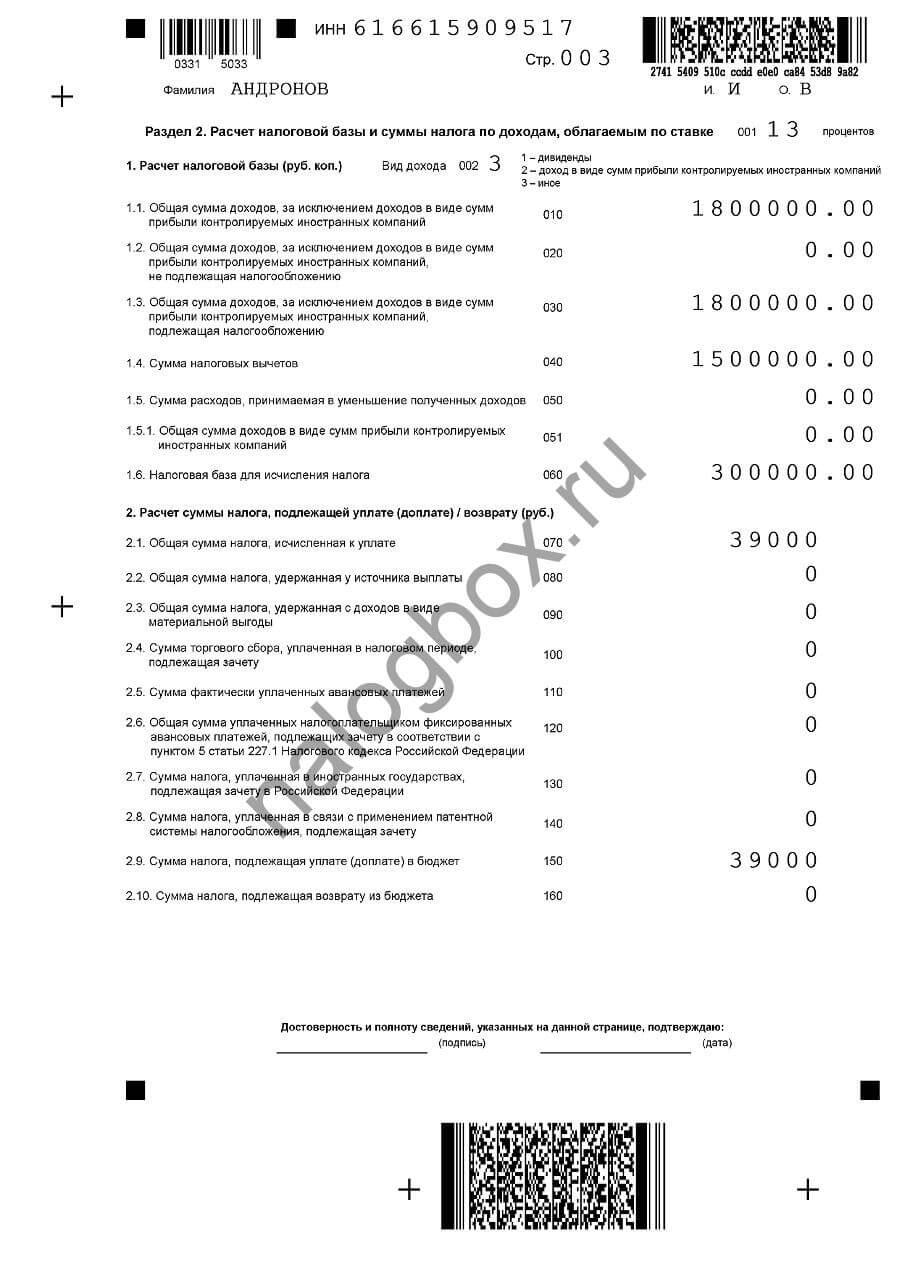

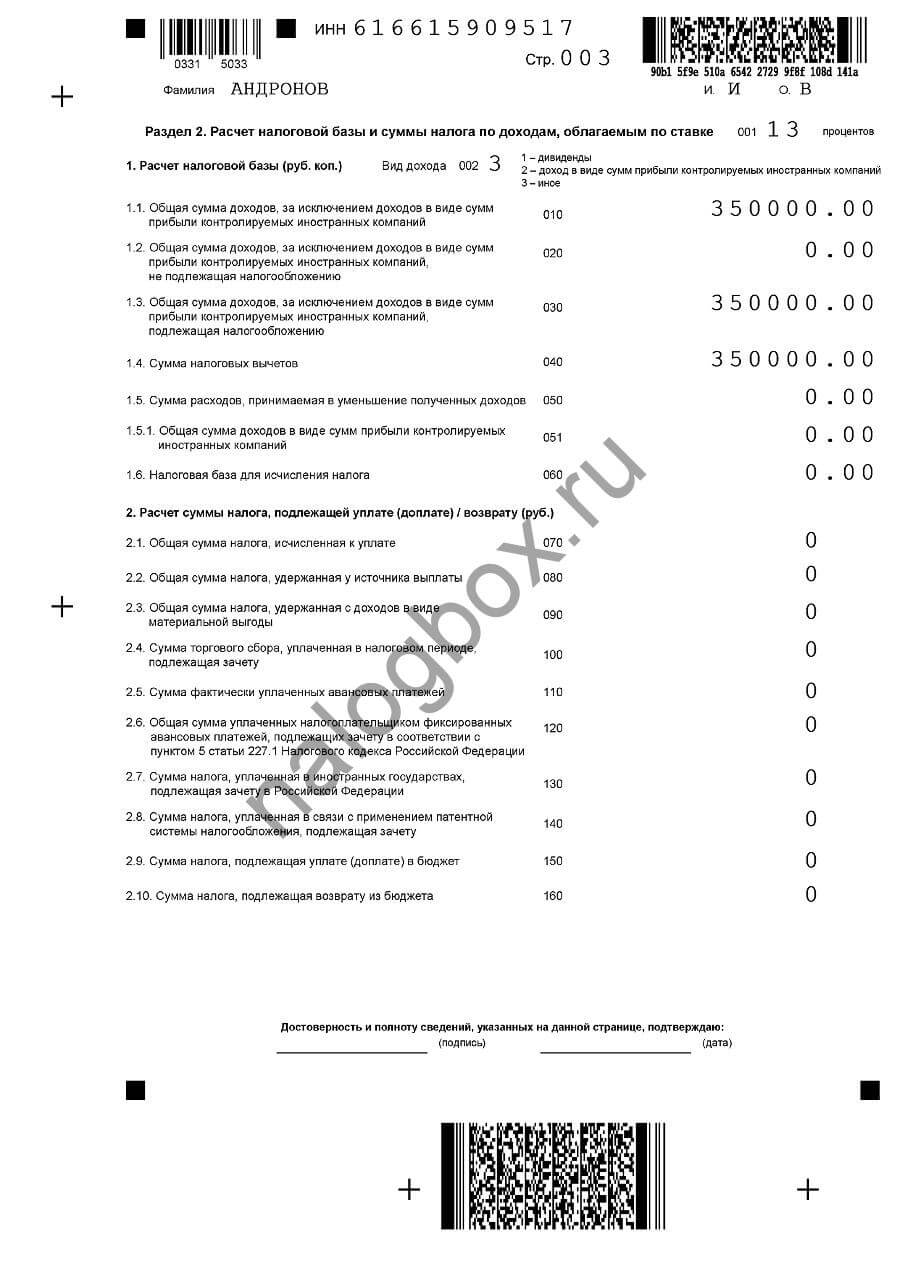

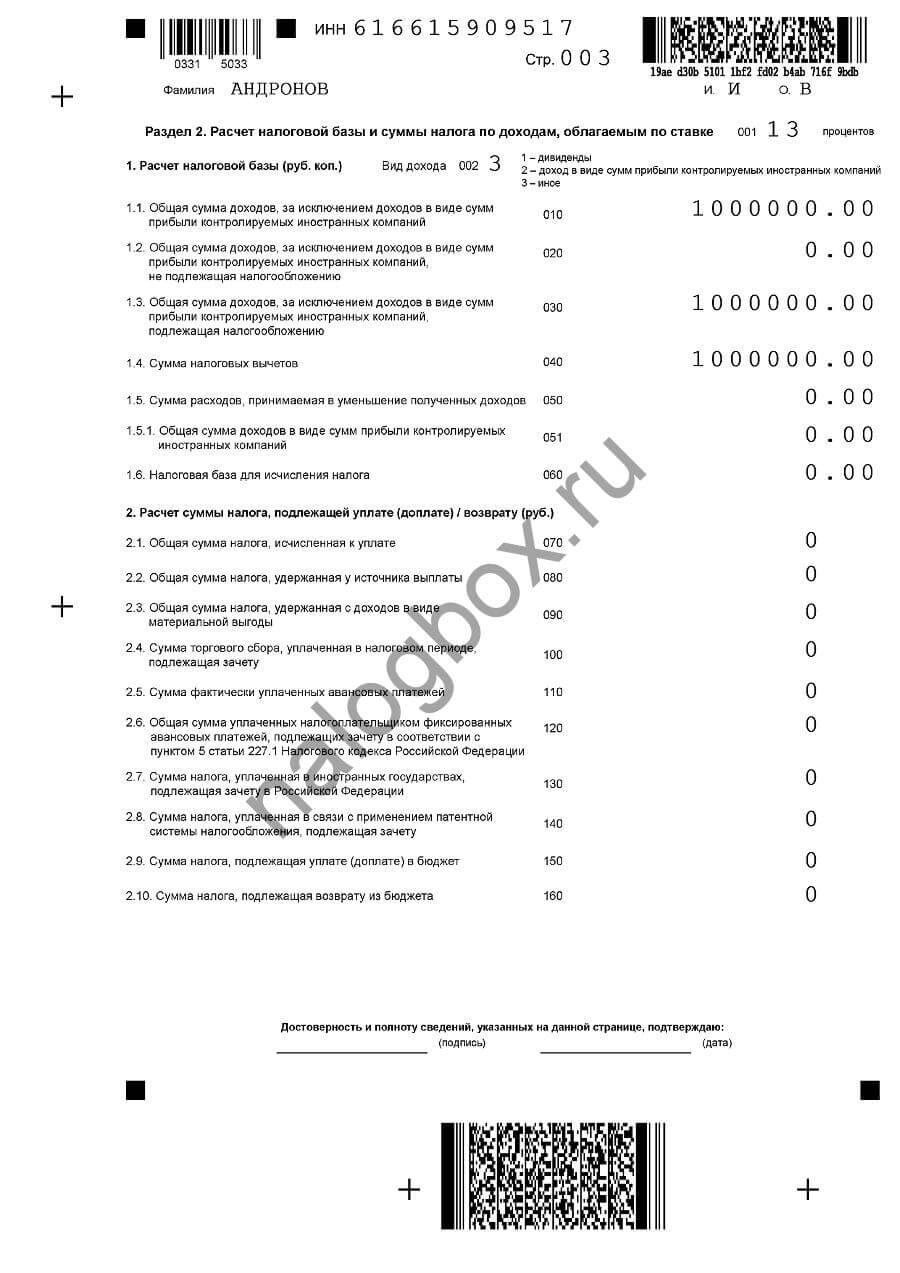

Переходим к разделу 2. Здесь больших изменений не произошло, но тоже меньше дублируемых строк:

- Вписываете ИНН, номер листа, свою фамилию.

- В строке 010 запишите общую сумму выручки.

- Продублируйте ее в строку 030.

- В графе 040 запишите размер вычета из приложения 6 — 1 000 000.

- В графе 060 нужно указать базу — вычесть из выручки вычет: 1 500 000 — 1 000 000 = 500 000.

- В графе 070 умножьте базу на ставку: 500 000 × 0,13 = 65 000 рублей.

- Продублируйте полученную сумму в графу 150. Это сумма, которую вам нужно заплатить за продажу земли.

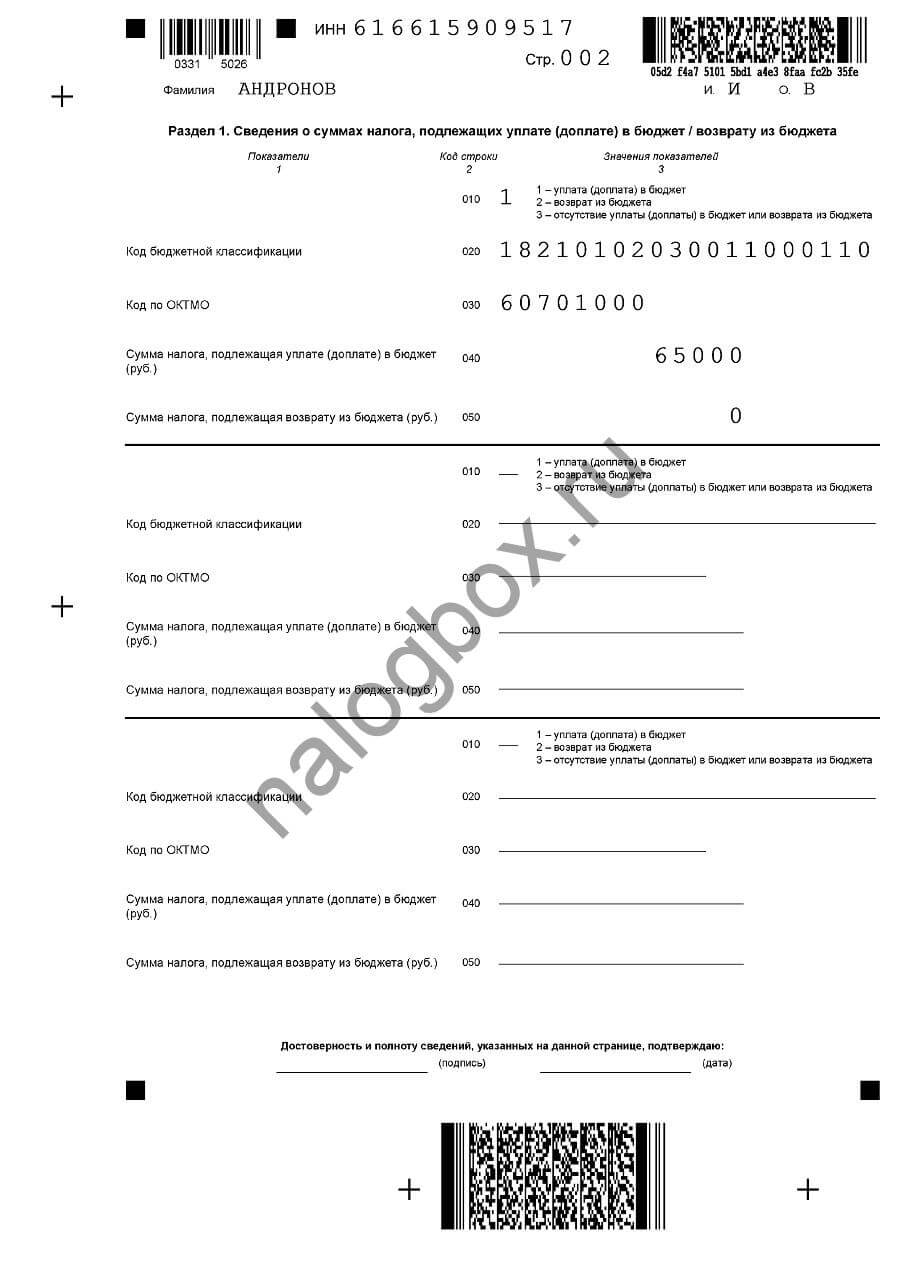

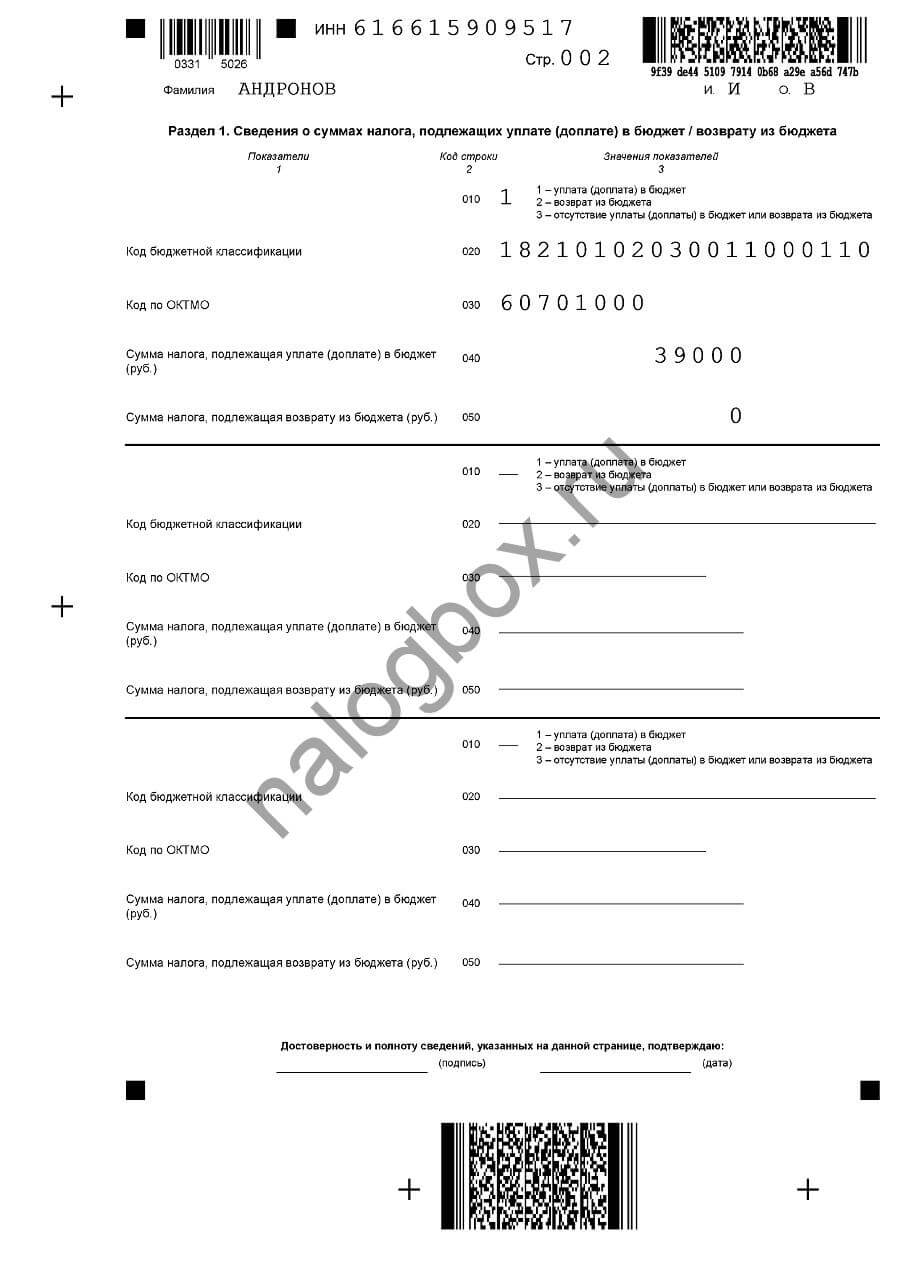

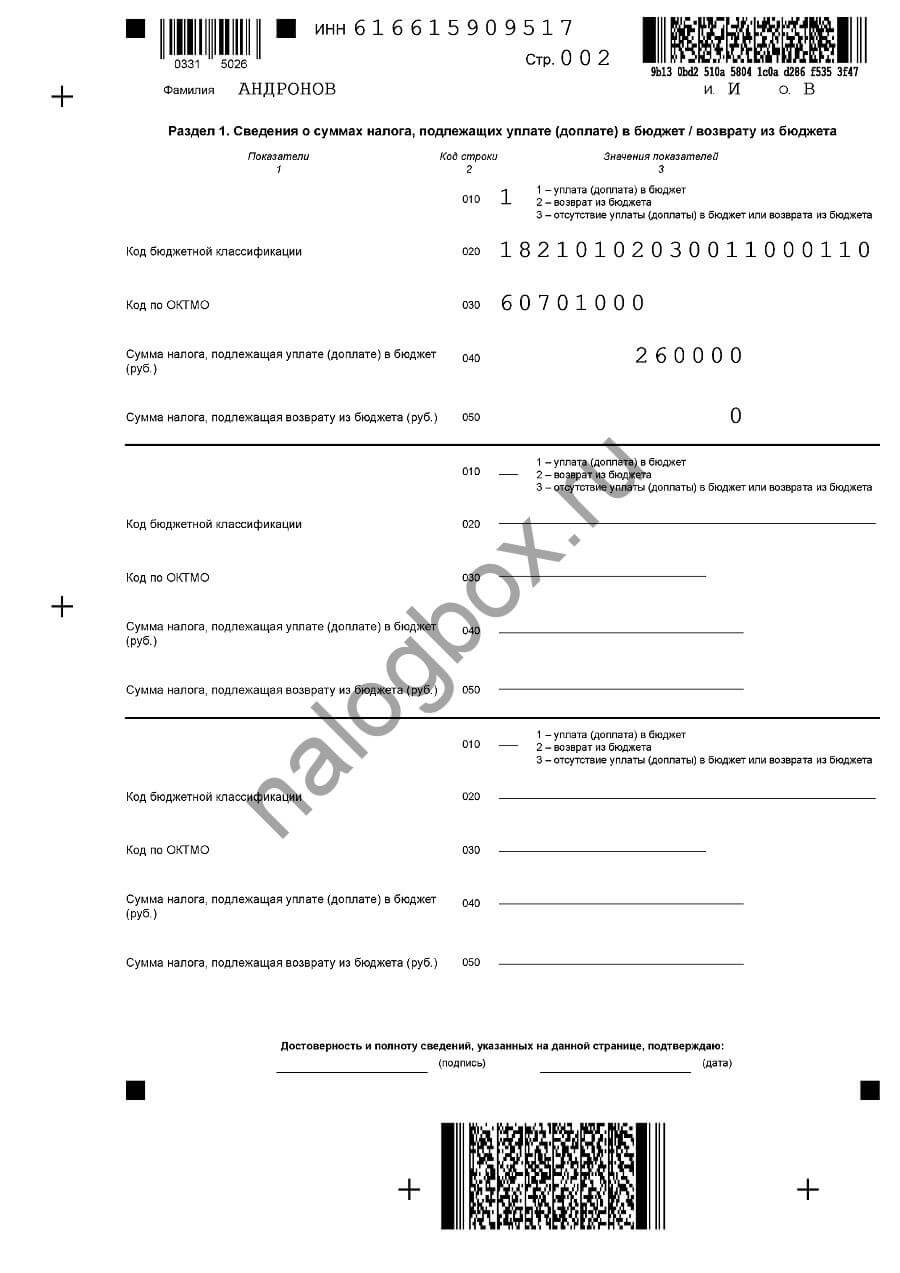

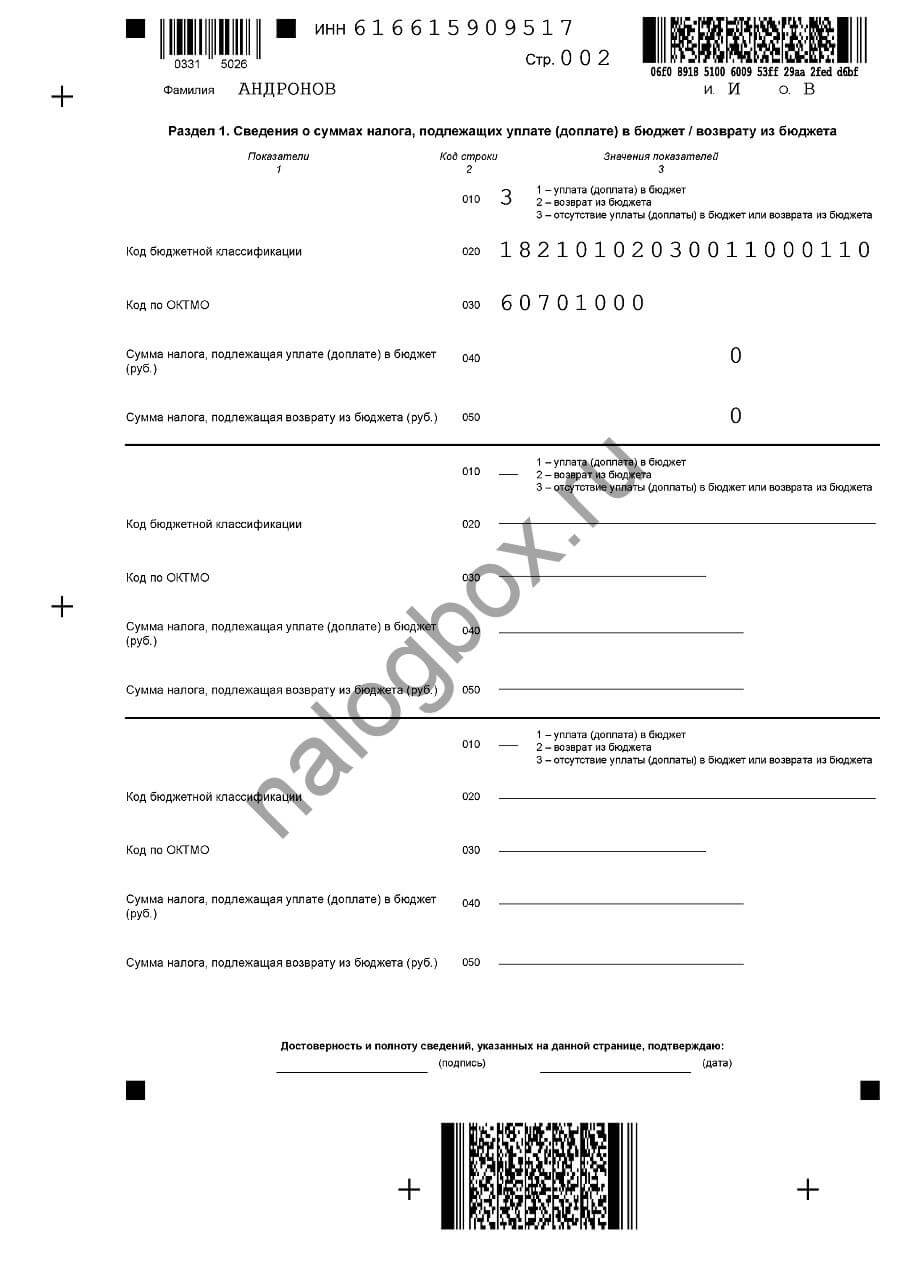

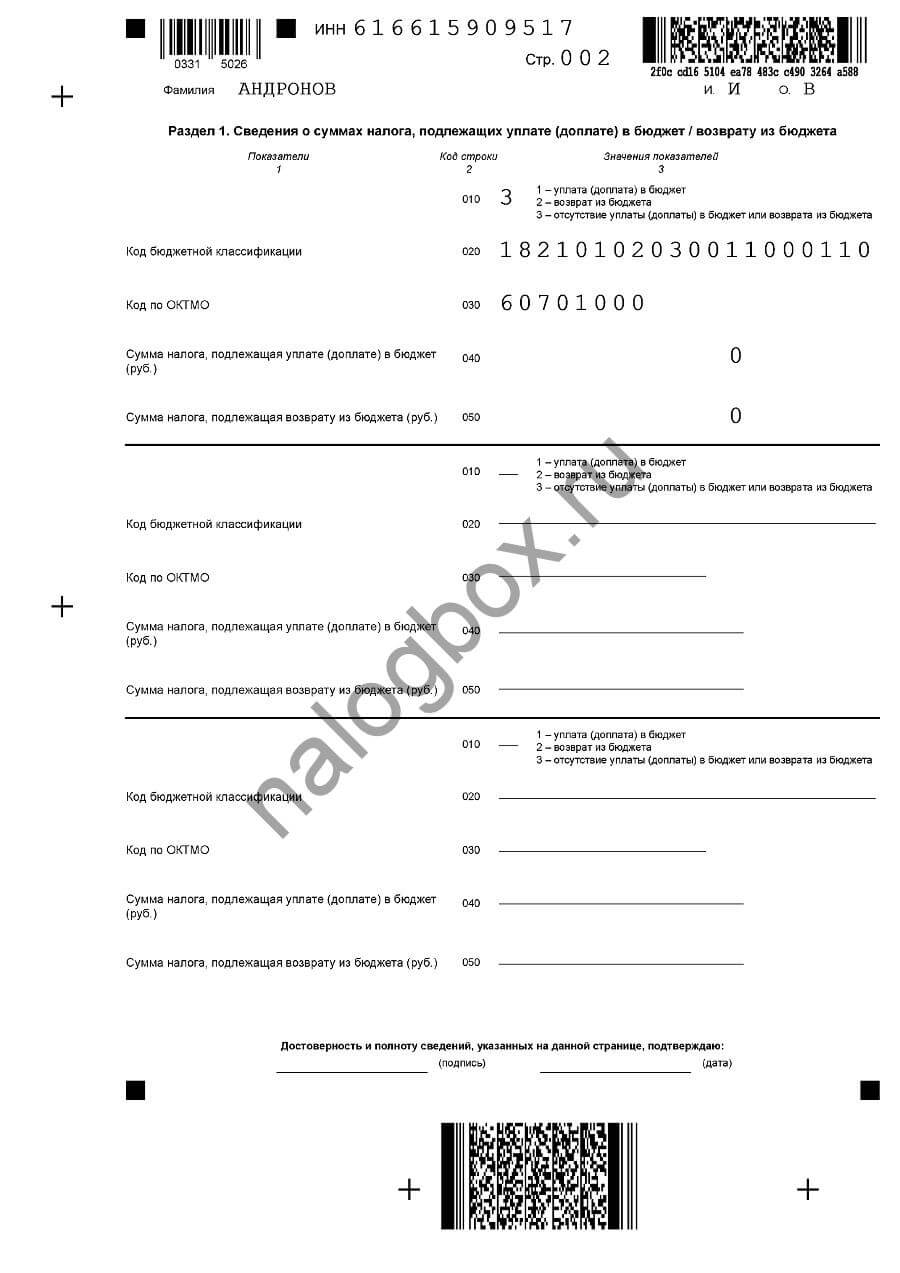

Как заполнить раздел 1:

- Как и прежде, заполните поля имени, номера листа и ИНН.

- В строке 010 поставьте «1».

- Впишите КБК. Важно правильно указать этот код. Все действующие коды можно посмотреть на сайте ФНС России в специальном разделе.

- Укажите ОКТМО — указанный в примере код действует на 2019 год.

- В графе 040 запишите сумму из графы 150 раздела 2 — сумму, которую нужно заплатить в бюджет.

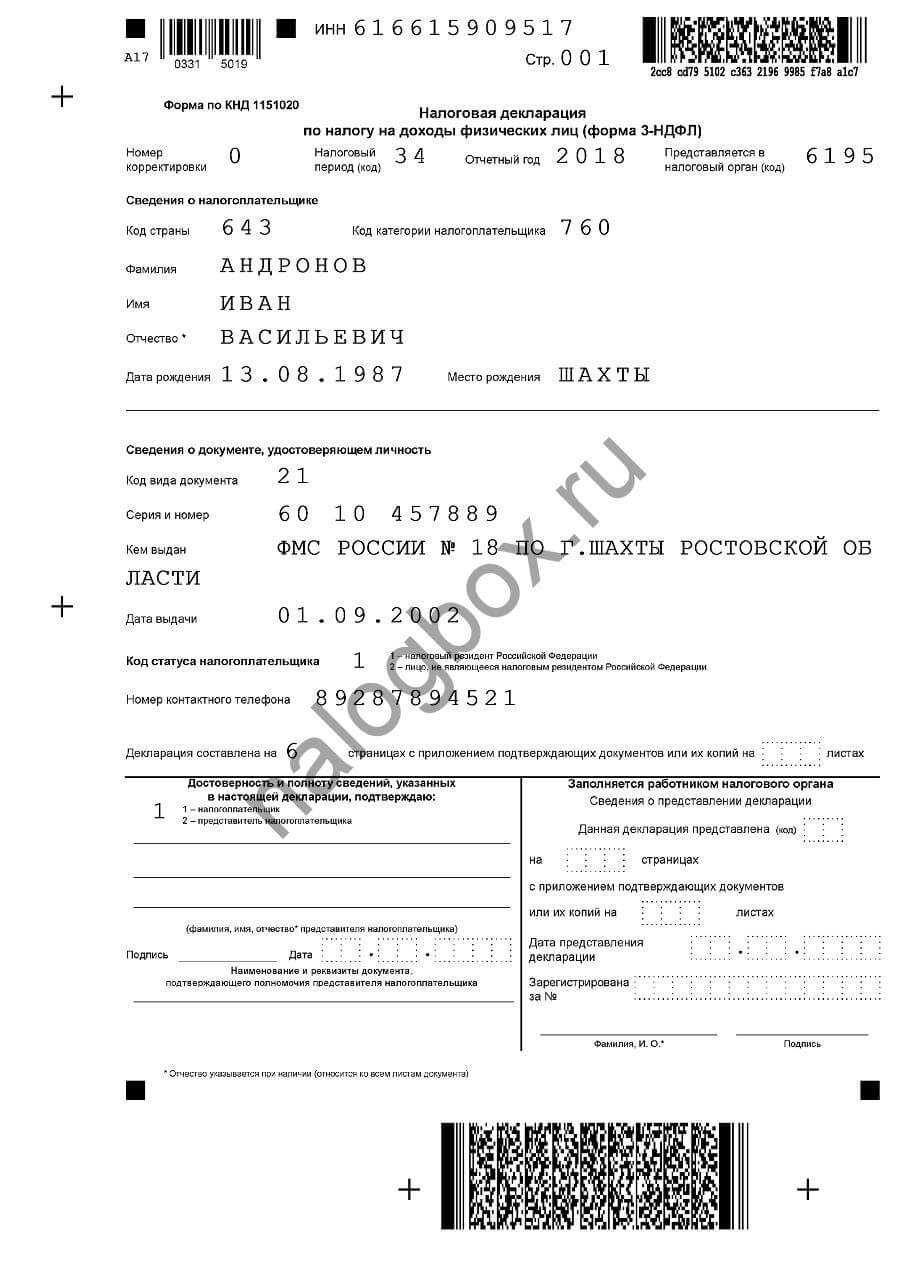

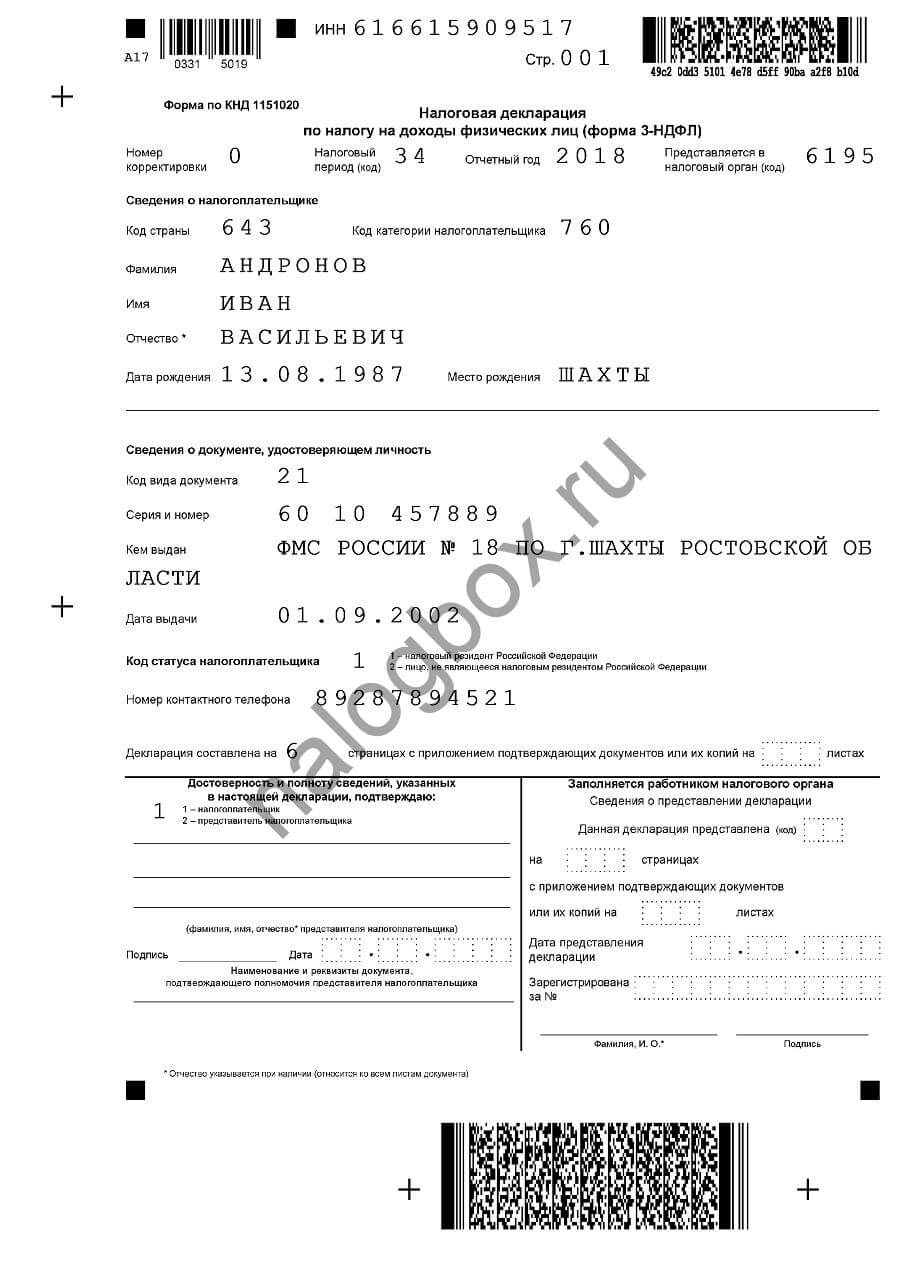

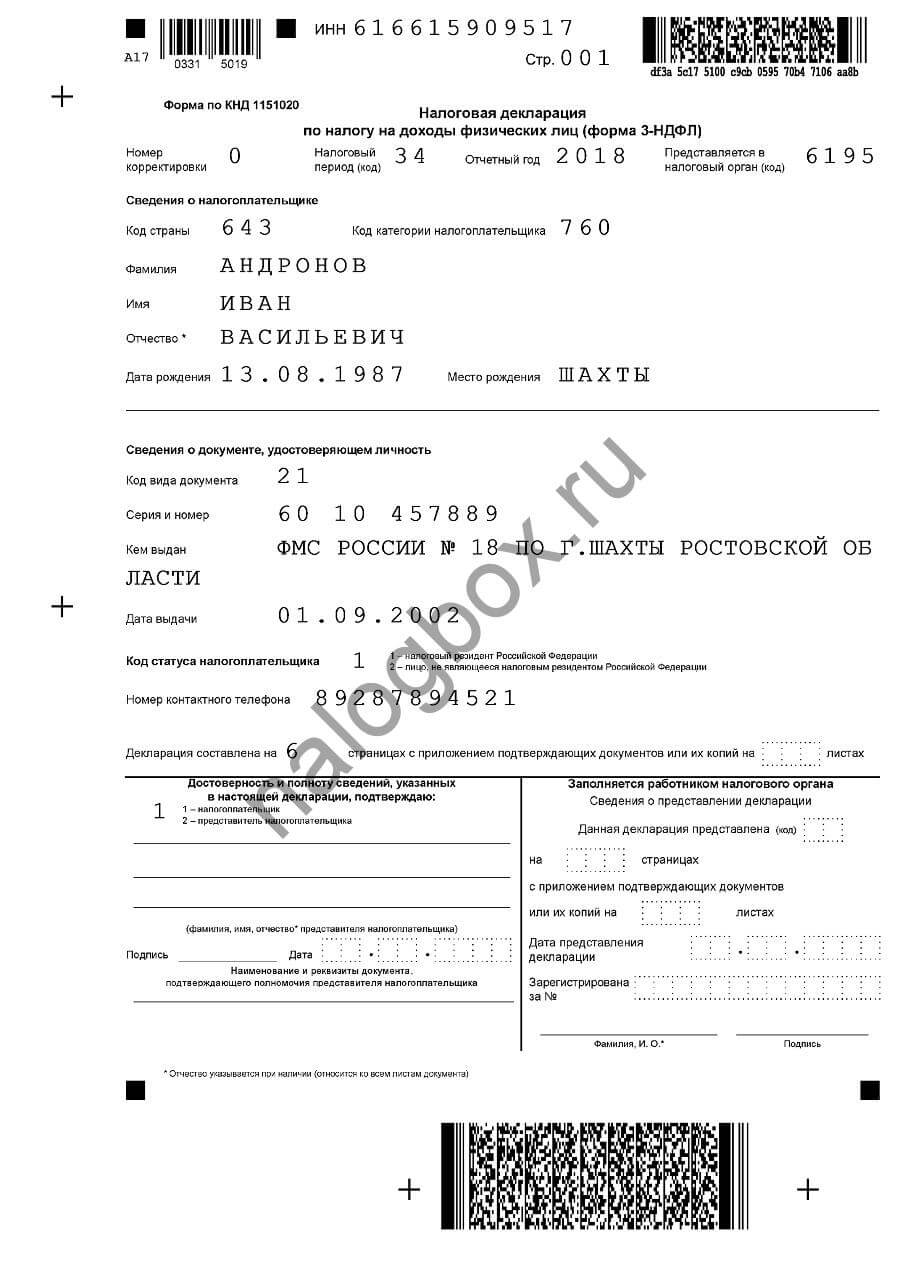

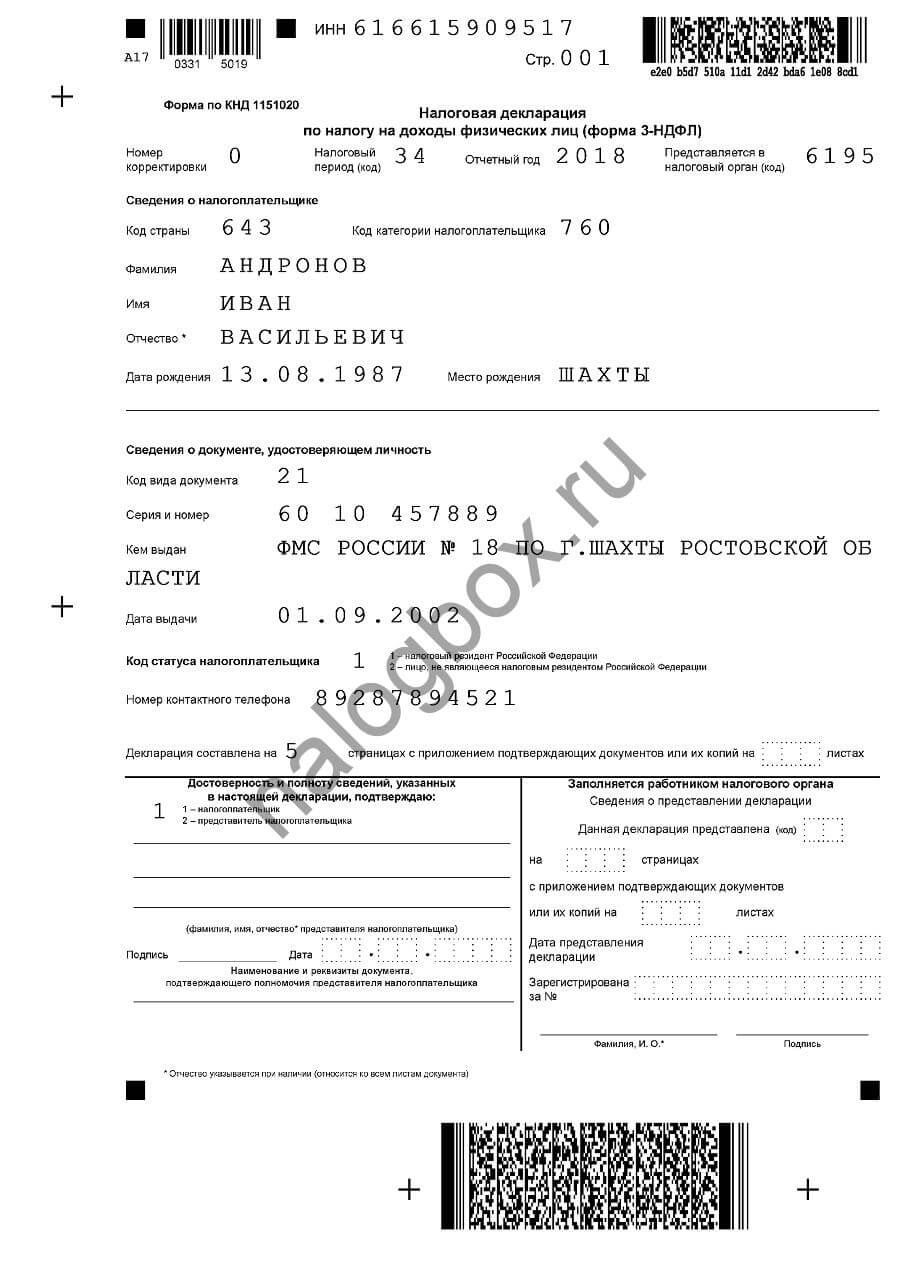

Как заполнить титульный лист:

- Все коды, предусмотренные в образце, едины по всей стране — код периода, страны, категории плательщика, вида документа. Единственное, что будет отличаться, это код инспекции и, возможно, код статуса плательщика (если декларацию подает ваш представитель, то нужно писать не «1», а «2»).

- Код инспекции вы можете найти через сервис «Адрес и платежные реквизиты инспекции».

- Все данные пишите, опираясь на паспорт.

- Укажите общее число страниц, включая титульный.

- Подпись и дату ставьте в день подачи.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как заполнить 3-НДФЛ при продаже участка более трех лет

Иначе выглядит ситуация с 3-НДФЛ при продаже участка более 3 лет. В первую очередь учитывается, когда земля была приобретена и каким способом:

- до или после 2016 года;

- куплена или получена одним из способов, перечисленных в ст.217.1 НК РФ.

Если ваш участок приобретен или получен вами до 2016 года, то нет объекта обложения, вы попадаете под ст.217 НК РФ. Вам не нужно заполнять декларацию. Если же вам всё же придет письмо от ИФНС, то по ошибке, и необходимо обратиться в инспекцию и разъяснить, что произошла ошибка. Можно это сделать одним из способов:

- лично посетить инспекцию;

- через сайт ФНС;

- через «Личный кабинет налогоплательщика».

А если ваш участок получен вами после 2016 года, то необходимо соотносить продажу со ст.217.1 НК РФ, т. е. смотреть, каким способом получено имущество. Если вы его купили, то минимальный срок владения для освобождения — более 5 лет. Если вы его унаследовали, приняли в качестве подарка, приватизировали или получили от рентополучателя, то минимальный срок — более 3 лет.

В противном случае возникает объект обложения, обязанность сдать декларацию и уплатить сумму, если таковая имеется. Декларация заполняется стандартно, но здесь важна не только рыночная стоимость, но и кадастровая — для этого предусмотрен отдельный лист «Расчет к приложению 1».

Пример 3

Как заполнить 3-НДФЛ при продаже дома

С точки зрения подоходного налога нет различий между землей и недвижимостью на ней, декларация за продажу частного дома предоставляется так же, как и за продажу земельного участка. Но за эти объекты уплачиваются разные имущественные налоги — земельный налог и налог на имущество. Имущественный вычет по 3-НДФЛ при продаже жилого дома дается такого же размера, как и с землей, — 1 000 000 рублей.

Пример 4

- Расчет к приложению 1: по исходным данным кадастровая стоимость больше рыночной цены, но после умножения на коэффициент 0,7 рыночная цена становится выше — отражаем это в листе.

- Приложение 6: в этот раз плательщик не использует вычет, а уменьшает базу на расходы при покупке дома, т. к. они больше, чем вычет. Расходы отражаются по строке 1.2 и дублируются в строку 1.6.

- Приложение 1: здесь заполнение такое же, как в предыдущем случае.

- Раздел 2: в строке 1.1 запишите выручку, продублируйте ее в строку 1.3. Расходы укажите по строке 1.4. Рассчитайте базу в строке 1.6: вычтите из базы расходы, т. е. 1 800 000 — 1 500 000 = 300 000 рублей. Посчитайте НДФЛ: 300 000 × 0,13 = 39 000 рублей. Продублируйте результат в строку 1.5.

- Радел 1: впишите актуальные реквизиты. Можно переписать их с нашего образца. Укажите начисленный налог.

- Титульная страница заполняется стандартно.

Пример заполнения 3-НДФЛ при продаже дома с земельным участком

В случае продажи дома с земельным участком есть несколько тонкостей. Если вы продали их по одному договору, то отражение в декларации будет аналогично предыдущим примерам. При этом вычет дается один за оба объекта.

Если вы продали их отдельно и разным лицам, то в приложении 1 нужно указывать 2 источника дохода, и далее складывать суммы доходов и расходов в разделе 2. В этом случае тоже вычет дается один на 2 объекта.

Пример 5

- Расчет к приложению 1: поскольку у нас 2 объекта проданы разным лицам, то указывать их требуется так же отдельно. Алгоритм заполнения одинаковый. В пером блоке отражаете продажу одного объекта, например, земли. Во второй — дома. Если у вас есть еще что-то, то заполняете дальнейший блок. Если вы продали множество объектов недвижимости и все не поместились на листе, берете еще один лист и продолжаете отражать реализацию.

- Приложение 6: здесь указывается вычет в строках 1.1 и 1.6.

- Приложение 1: по отдельности запишите источники доходов — разных покупателей.

- Раздел 2: сложите все доходы из приложения 1 и впишите в строки 1.1 и 1.3, затем впишите вычет из приложения 6 в строку 1.4. В строке 1.6 посчитайте разницу и умножьте на ставку. Результат продублируйте в строку 1.5.

- Раздел 1: укажите реквизиты и посчитанную сумму.

- Титульная страница заполняется стандартно.

3-НДФЛ при продаже доли земли

Продажа земельного пая в 3-НДФЛ или доли отражается по отдельной графе.

Пример 6

- В расчете отражаются рыночная и кадастровая стоимость. В этом примере кадастровая стоимость даже с коэффициентом выше рыночной, значит, берется в качестве базы кадастровая стоимость и она указывается в строке 050.

- В приложении 6 указываете расходы.

- В приложении 1 так же отражается кадастровая стоимость, умноженная на 0,7.

- В разделе 2 расчет проводится исчисление базы.

- В разделе 1 указывается сумма к уплате.

- Титульная страница заполняется стандартно.

Как заполнить 3-НДФЛ при продаже дачи

Дача с точки зрения подоходного обложения не отличается от дома, в декларации даже не указывается название продаваемого имущества. Важны — цена, срок владения и кадастровая стоимость.

Пример 7

Образец заполнения 3-НДФЛ при продаже дачи за 2018 год:

- Расчет к приложению 1: сравниваете рыночную и кадастровую стоимость.

- Приложение 6: указываете ваш вычет или расходы.

- Приложение 1: источник доходов и размер выручки.

- Раздел 2: ваши доходы и вычет равны, поэтому база нулевая и, соответственно, налог равен нулю. Но даже при нулевом налог вы обязаны сдать декларацию.

- Раздел 1: в графе налога ставите «0» и записываете остальные реквизиты.

- Титульная страница заполняется стандартно.

Как правильно заполнять и подавать декларацию 3-НДФЛ пенсионерам

- Пенсионер должен являться резидентом России, то есть проживать на ее территории минимум 183 дня в течение налогового периода, за который планируется получение налогового вычета.

- У лица должен иметься дополнительный доход в виде выручки за продажу транспорта или недвижимости, арендной платы или полученных дивидендов.

- Декларация 3-НДФЛ должна быть предоставлена по месту жительства до мая следующего года в отделение ИФНС с указанием в ней доходов и расходов, которые дают право на оформление налогового вычета.

- Пенсионер в текущем году продал земельный участок или недвижимость и выплатил в казну НДФЛ. При этом максимальная сумма вычета составит один миллион рублей;

- Пенсионер продал гараж, транспорт, участок садового кооператива или любое другое имущество. Вычет при этом составит 250 тысяч рублей.

Образец заполнения 3-НДФЛ при покупке жилья пенсионером

2) Далее – если вы заполняете налоговую декларацию впервые, то надо отметить это, как показано на нашем рисунке, если же вы решили внести исправления (корректировку) в уже ранее поданную декларацию, то вам заполнять и сдавать корректирующую 3-НДФЛ. Если корректировка подается первый раз – то ее номер будет, соответственно, № 1.

1) Начнем с самого главного – это ваши личные данные. Сразу обращаем внимание налогоплательщиков – если вы не знаете ваш ИНН, то заполнять соответствующее поле не надо, программа в таком случае «поймет», что необходимо сделать и запросит вас указать паспортные данные и дату рождения.

Продажа Дома Пенсионером 3 Ндфл Как Заполнить

При обращении налогоплательщика по окончании налогового периода за переносом в соответствии с абз. 29 пп. 2 п. 1 ст. 220 Кодекса остатка имущественного налогового вычета, образовавшегося в этом налоговом периоде, на предшествующие налоговые периоды, трехгодичный срок для возврата излишне уплаченного налога отсчитывается начиная с налогового периода, непосредственно предшествующего налоговому периоду, в котором образовался переносимый остаток имущественного налогового вычета.

Для правильного заполнения налоговой декларации по форме 3-НДФЛ я предлагаю вам ознакомиться с наиболее распространенными случаями расчета НДФЛ (подоходного налога) при получении имущественного налогового вычета в случае приобретения жилья (квартиры, комнаты, дома и т.д.).

Порядок и особенности заполнения декларации 3-НДФЛ пенсионером на вычет за покупку квартиры

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014, 2013, 2012 год.

3-НДФЛ для пенсионеров при покупке квартиры

Заполнение декларации 3-НДФЛ для пенсионеров при покупке квартиры имеет важную особенность по сравнению с другими приобретателями жилья. В Листе Д1, который всегда оформляют на вычет в случае приобретения недвижимости, в поле 040 покупатель-пенсионер проставляет цифру «1».

Дело в том, что на основании пункта 10 статьи 220 Налогового кодекса вычет в 3-НДФЛ за покупку квартиры пенсионерам разрешено переносить на предыдущие налоговые периоды. Разумеется, это касается и его остатка. Но установлено ограничение: не более 3-лет назад. То есть перед годом, в котором сформирован переносимый остаток вычета НДФЛ.

Как заполнить декларацию 3-НДФЛ пенсионерам

- Основным доходом для большинства пенсионеров выступают пенсионные выплаты от государства.

- С указанного выше источника дохода граждане не выплачивают налогов в казну, что ставит под сомнение их право рассчитывать на налоговый вычет по заявлению.

- Несут затраты на лечение, а зачастую и на обучение своих детей и внуков, продают и покупают недвижимость.

- Пенсионер должен иметь статус налогового резидента РФ, то есть проживать без выезда за пределы страны не менее 183 дней в том периоде, когда возникло право на вычет.

- Лицо должно получить какой-либо дополнительный доход в виде выручки от продажи дома, автомобиля, гаража, дачи, арендной платы или дивидендов.

- До мая следующего года в ИФНС по месту жительства должна быть представлена 3-НДФЛ с указанием дополнительных доходов и тех направлений расходов, которые дают право на получение налогового вычета.

Как пенсионеру заполнить декларацию 3-НДФЛ в 2020 году

- Строка 010 – возврат уплаченного в бюджет НДФЛ (в нашем примере пенсионер претендует на вычет после покупки жилой недвижимости). Указывается цифра 2;

- Графа 020 – КБК, состоящий из 12 цифр. Код шифрует в себе данные о доходах и расходах бюджета всех регионов страны;

- Строка 030 – сведения сюда переносятся из первого блока заполненной справки по форме 2-НФДЛ о доходах гражданина;

- Код 050 – здесь рассчитывается сумма возмещения за купленное имущество.

- В строке 010 вписывается код купленного объекта. 1 для жилого дома и 2 для квартиры;

- Поле 030 – сюда вносят признак налогоплательщика, ведь в декларации могут быть отражены доходы собственника квартиры (код 01) или его супруга (код 02);

- Дальше нужно заполнить подробную информацию о жилье – адрес, индекс, код региона и прочие моменты, позволяющие идентифицировать объект;

- В специальное поле налогоплательщик должен добавить дату получения свидетельства;

- Код 200 – это суммарный заработок человека, подающего декларацию, с которого он уплатил НДФЛ. Значение можно подсмотреть на втором листе.

Как пенсионеру заполнить декларацию 3-НДФЛ

Примечание: Заполнение Д необходимо начинать с периода – 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. – округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые – по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

Подача 3-НДФЛ при продаже недвижимости

Налоговый Кодекс позволяет снизить объем отчисляемого налога (в некоторых случаях полностью исключает) с помощью налогового вычета. Однако декларация подается, даже если была покрыта полная сумма сбора. Вся информация строго отражается в отчетной документации.

- Заполняет декларацию и подает ее, оформленную согласно всем правилам формы 3-НДФЛ, в налоговый орган. Важно правильно отразить расчет налоговой суммы, а также объем взыскиваемого сбора.

- После окончания расчётной процедуры, налог на прибыль должен быть перечислен на счет налоговой службы, если вычет не покрывает его полностью.

Как правильно заполнить декларацию 3-НДФЛ при продаже квартиры (дома, земельного участка, дачи)

Если вы продали квартиру, дом либо другую жилую недвижимость (например, дачный домик, комнату, земельный участок), то вам необходимо предоставить в налоговую инспекцию по вашему месту жительства декларацию 3-НДФЛ, в которой вам придется отчитаться о полученных от продажи доходах и заплатить причитающийся государству налог на доходы физических лиц. В статье рассмотрим заполнение 3-НДФЛ при продаже квартиры и иной жилой недвижимости. В конце статьи вы можете скачать бланк 3-НДФЛ, образец заполнения декларации вы найдете там же.

- фамилия, инициалы;

- дата и место рождения (наименование населенного пункта согласно свидетельству о рождении);

- сведения о гражданстве;

- код страны «643» для РФ;

- паспортные данные (код паспорта «21»);

- место жительства в РФ согласно подтверждающим документам (паспорт или документ, подтверждающий регистрацию), обратите внимания для жителей Москвы и Санкт-Петербурга строки «город» и «район» заполнять не нужно;

- для лиц без гражданства и иностранных граждан указывается место жительства за пределами РФ внизу страницы.

З-НДФЛ работающим пенсионерам

Форму З-НДФЛ может понадобиться сдать в налоговую по разным причинам. К примеру, ее заполняют все граждане, получающие дополнительный доход (вне зарплаты), для исчисления налога на доходы физических лиц, который предстоит заплатить самостоятельно. Этот вид декларации заполняется не по прямым доходам человека, таким как заработная плата, а дополнительным — продажа имущества, сдача имущества внаем, и прочие доходы от непрямой коммерческой деятельности. Чтобы уплатить с них налог в размере 13%, надо предоставить отчет по доходам в виде декларации З-НДФЛ.

В том случае, когда работающий гражданин имеет статус пенсионера, с 1 января 2012 года по Федеральному закону №330 от 21.11.2011, он может при подаче декларации в ФНС заявить о переносе остатка имущественного вычета на предыдущие три года его трудовой деятельности (ст.210, 220 НК РФ).

Заполнение 3-НДФЛ пенсионером за 3 года — Вопрос № 1

Добрый день! моя мама купила земельный участок в 2013 году, пока строили, собирали все чеки. в 2020 году в мае она вышла на пенсию, право собственности она зарегистрировала в 2020 году в сентября. вопрос: заполняю декларацию за 4 года, начиная с 2020 года? я получается где графа -стоимость объекта плюсую всю сумму собранную по чеками за все 4 года?, включая стоимость земельного участка,правильно?

Первая декларация заполняется за 2020 год. Каждому году соответствует своя форма декларации, поэтому за каждый год следует заполнять отдельную декларацию и отдельное заявление. В заявление вносятся данные о сумме возврата согласно декларации.Как пенсионер собственник имеет право перенести получение имущественного вычета на 3 года назад относительно года образования остатка. Три года это 2015, 2014, 2013.Первая декларация, которую Вам нужно заполнить — декларация за 2020 год. Далее в обратном порядке заполняете декларации за 2015, 2014 и 2013 года.

Читайте также: