Как заполнить авансовый отчет по командировке

Опубликовано: 09.07.2026

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

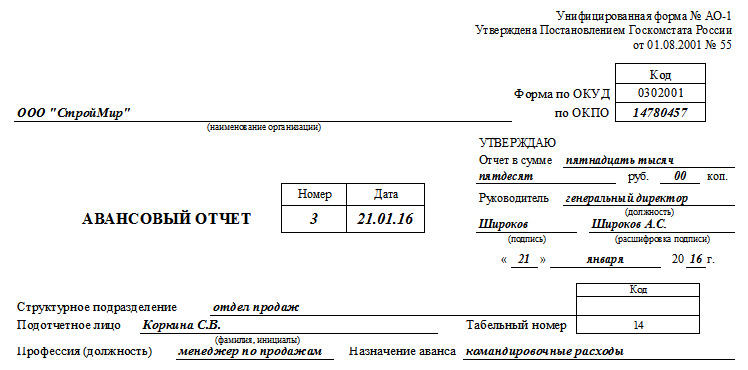

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

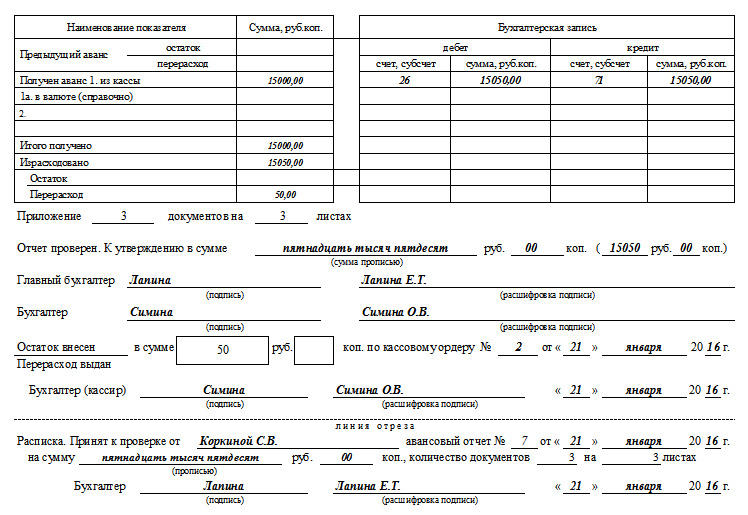

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

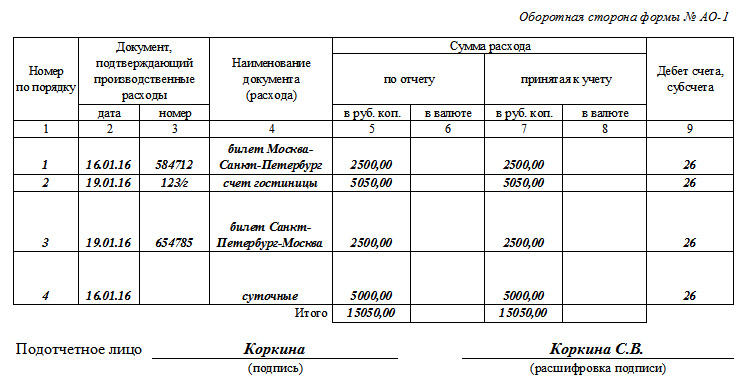

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

В 2020 году многие документы, связанные с оформлением служебных командировок, больше не являются обязательными, например командировочное удостоверение, но авансовый отчет по командировке-2020 никто не отменял. Он, как и прежде, должен рассказать начальству, бухгалтерии и контролирующим органам, сколько денег было истрачено командированным работником и на какие нужды. В документ необходимо включить абсолютно все траты и приложить к нему подтверждающие бумаги. Его оформление регламентировано Положением о командировках, утвержденном Постановлением Правительства РФ от 13.10.2008 № 749. Образец, как составить авансовый отчет по командировке, можно найти в конце статьи. Пока разберемся с основными требованиями, предъявляемыми к этому важному финансовому документу.

Форма авансового отчета

Унифицированная форма № АО-1, которую рекомендовано использовать для составления отчета по командировке, утверждена Постановлением Госкомстата России от 01.08.2001 № 55. Ее применение не является обязательным. Каждая организация имеет возможность разработать необходимый и удобный для нее бланк самостоятельно и закрепить его использование в учетной политике и локальном нормативном акте о командировках.

Сроки

Отчитаться по итогам служебной поездки работник обязан не позднее чем через 3 дня после возвращения. Если командированный сотрудник из поездки вернулся, но на работу так и не вышел:

- заболел;

- ушел в отпуск;

- снова получил задание уехать по рабочим вопросам,

то срок продлевается, и сдать авансовый отчет он должен не позднее трех дней со дня своего выхода на работу. Если он этого не сделал, то он становится не только подотчетным лицом, но и должником организации. Руководство имеет право удержать с него всю сумму, по которой нет данных об использовании, как это прописано в статье 137 ТК РФ. Если такое удержание из зарплаты происходит и подотчетные деньги становятся доходом работника, то на них необходимо начислить страховые взносы и удержать НДФЛ. Правда, по договоренности с руководством, срок сдачи документов можно восстановить или продлить.

Оправдательные документы

Каждая запись в бланке обязательно должна быть подтверждена документально. Это могут быть:

- билеты (авиа, ж\д или автобусные);

- чеки об оплате такси;

- оплаченные счета гостиниц;

- прочие.

Без подтверждающих бумаг можно указать только суточные, которые выплачиваются в фиксированных суммах.

Образец заполнения авансового отчета по командировке

Рассмотрим на примере, как заполнить унифицированный авансовый бланк. Штатный сотрудник ООО «Весна», специалист по логистике Кошкин Марат Сергеевич был командирован в ООО «Осень», расположенное в городе Белгород для налаживания поставок продукции. Перед поездкой он получил подотчет 30 000 рублей. После возвращения он должен за них отчитаться. Для этого сперва заполняется шапка авансового бланка:

Обратите внимание, что все, что отмечено зеленым на образце, заполняет сам работник, а то, что красным — отметка об утверждении директором, которая ставится уже после рассмотрения документа и проведения его по бухгалтерии.

Далее идет информация, которую заполняет бухгалтер. Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

- бухгалтер, сверяющий расчеты;

- главный бухгалтер компании;

- кассир, который выдал деньги и принял их остаток.

На обратной стороне бланка сам работник должен расписать все суммы своих расходов. Указать приобретение билетов с номерами (отдельной строкой включенную сумму НДС), а также размер полученных суточных. Бухгалтер должен оставить расписку, что принял от подотчетного лица заполненный бланк и все прилагающиеся к нему документы. В конце ставится подпись и дата заполнения.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчет — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчет

В авансовом отчете работник отчитывается о тратах, совершенных в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплен соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчете и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчет

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчет состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность, подразделение);

- сумму аванса и расходов;

- остаток или перерасход.

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчета:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся расходы.

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Авансовый отчет распечатывают в одном экземпляре. Командированный должен поставить свою подпись на оборотной стороне отчета под таблицей — это его называют «подотчетным лицом».

Отчет после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчету

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолетом распечатка электронного билета не годится — нужно обязательно получить посадочный талон на стойке регистрации и потом приложить «корешок» талона к отчету.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счет из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счет-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчет

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчет он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчет вовремя

Если командированный нарушил сроки сдачи отчета или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчет при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчет необходимо оформить и вписать туда понесенные расходы. Подробный порядок описан в статье. Отчет нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчет в электронном виде

Авансовый отчет можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

При служебных командировках сотрудникам начисляются денежные средства в определённом размере, предназначенные на различные траты в ходе поездки. К ним относятся съем жилья, питание, оплата топлива (при совершении поездок на личном транспортном средстве), суточные начисления и т.д. По возвращении работники обязаны отчитываться о потраченных суммах посредством составления авансового отчета.

Что такое авансовый отчет по командировке

Это документ, составляемый по окончании поездки, который предоставляется в отдел бухгалтерии компании для подтверждения расходов по выданной авансом сумме. Авансовый отчет по командировочным расходам выполняет для организации сразу два предназначения:

- является подтверждающим расходы документом в отношении финансовых ресурсов, выданных работнику непосредственно перед его отправкой в поездку;

- выступает как основание для компенсации личных затрат сотрудника, понесенных им в ходе выполнения служебного задания.

До 2015 года, помимо оформления авансового отчета, перечень документации, которую требовалось составлять каждый раз при оформлении поездки, был достаточно большим. В него включались удостоверение командировочного, служебное задание и т.д. С 2018 года обязателен для составления лишь отчет о тратах.

Как оформить расходы по командировке

Составление рассматриваемого документа невозможно без приложения к нему пакета подтверждающих командировочные расходы бумаг. Таковыми могут выступать:

- билеты на наземный транспорт;

- авиабилеты;

- чеки и квитанции о приобретенных товарах и услугах;

- форма командировочного удостоверения (если компания использует ее при отправке своих сотрудников);

- договор о найме помещения для проживания или документы из гостиницы;

- доклад о выполненных задачах.

ВАЖНО! Единственный тип выданных финансов, расходы по которым не подлежат обязательному подтверждению, это оплата командировки в виде суточных. Следовательно, в авансовом отчете их упоминание не требуется. Они могут указываться лишь в командировочном удостоверении, соответственно, если при отправлении в командировку данный документ составлялся, то упоминание суточных становится обязательным.

При поездках за пределы территории нашего государства, в связи со специфичными особенностями таких отправлений, в качестве подтверждающей затраты документации также предоставляются:

- чек об оплате государственного налогового сбора за услугу изготовления заграничного паспорта;

- квитанция о совершенных финансовых тратах в центре выдаче виз;

- иная документация, подтверждающая факт трат денег на различные консульские и визовые государственные пошлины.

Помимо квитанций и чеков, при составлении акта о потраченных средствах по командировке, целью которой являлось выполнение служебных заданий за пределами нашего государства, сотруднику дополнительно потребуется предоставлять копию первой страницы загранпаспорта, а также ту страницу, на которой отмечается факт пересечения границ стран.

Инструкция по оформлению авансового отчета

Для составления отчетности действующим законодательством регламентирован унифицированный бланк, который издается под номером АО-1. На лицевой последовательно указываются следующие сведения:

- Ф. И. О. командируемого сотрудника;

- его табельный номер;

- полное наименование занимаемой им должности;

- сведения о первичном документе (в большинстве случаев таковым является кассовый ордер или выписка о подтверждении денежного перевода);

- информация о количестве денег, оставшихся от авансовой выплаты по прошлой командировке (при наличии).

На обратной стороне листа прописываются подробные сведения о каждой проведенной трате выданных средств:

- дата;

- порядковый номер;

- наименование траты;

- сумма потраченных денег;

- наименование и реквизиты документа, подтверждающего факт расхода финансов.

СОВЕТ! При составлении документа рекомендуется использовать пример заполнения авансового отчета. Это позволит избежать допущения ошибок и неточностей, что, в свою очередь, поможет предотвратить дальнейшие возможные проблемы с налоговой инспекцией.

На законодательном уровне регламентирован период сдачи таких отчетов. Документация должна быть предоставлена в бухгалтерский отдел предприятия в течение трех рабочих суток со дня прибытия гражданина из поездки.

При нарушении данных сроков выданные сотруднику средства будут классифицированы как задолженность. Соответственно, работодатель получит полное право взыскать недостаток из ближайшего по времени выплаты трудового вознаграждения работника.

Образец заполнения

Образец заполнения авансового отчета по командировке:

Бланк

Форма авансового отчета по командировке АО-1, используемая для составления документа:

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Читайте также: