Как заполнить форму 23 пфр

Опубликовано: 26.06.2026

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

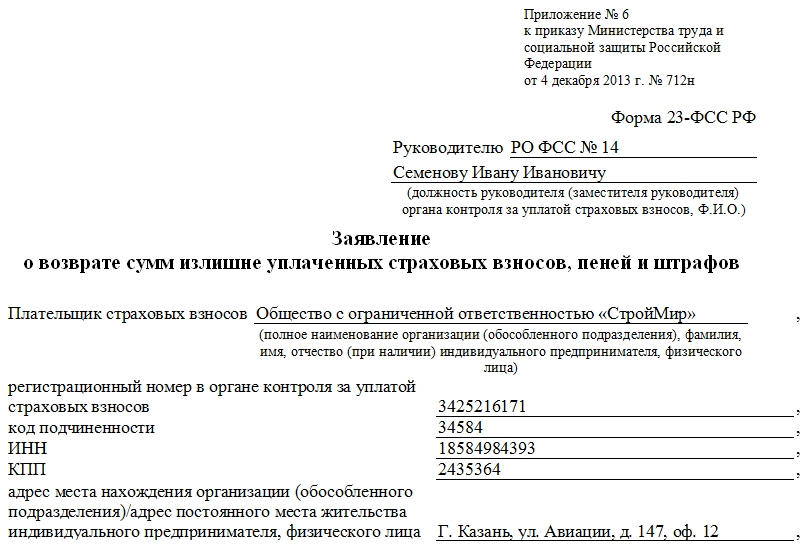

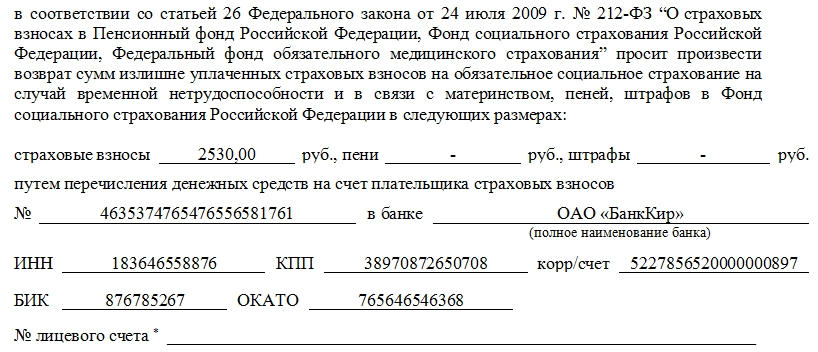

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

-

Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

Всем работодателя по истечении 1 квартала 2021 года нужно подготовить отчетность, в состав которой в том числе входит РСВ — расчет, отражающий размеры начисленных страховых взносов за первые три месяцы.

В 2021 году заполнять отчет нужно по новой форме, сдать отчетность следует до конца апреля.

Порядок и сроки подачи расчета по страховым взносам

Форма РСВ — это отчет, с помощью которого работодатели могут отчитаться о начисленных и уплаченных страховых взносах.

Заполняют его следующие категории лиц:

- юридические лица;

- ИП с работниками;

- нотариусы, адвокаты, частнопрактикующие лица с работниками;

- Главы КФХ с работниками.

То есть отчитаться посредством расчета должны все лица, производящие выплаты физическим лицам, облагаемые страховыми взносами.

В РСВ следует указывать достоверные сведения, не занижать налоговую базу. Выявление подобных фактов не только ведет к повторному заполнению и подаче уточненного расчета, но и штрафам.

Место подачи — отделение налоговой службы, расположенное по месту жительства ИП или месту нахождения организации.

Формат подачи:

- бумажный или электронный — если физических лиц, которым выплачиваются доходы, менее 10-ти;

- только электронный — для остальных работодателей.

Срок сдачи в ФНС — не позднее месяца, следующего за отчетным периодом. За 1 квартал 2021 года срок подачи — до 30 апреля 2021 включительно.

Новая форма РСВ в 2021

В 2021 году заполнять нужно расчет РСВ по новой форме, утвержденной Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Изменения в действующий бланк внес Приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Необходимость обновления действующего бланка расчета связано с внесением ряда изменений в налоговое законодательство.

- снижение ставки по страховым взносам с 30 до 15% для малых предприятий на фоне коронавирусной пандемии;

- нулевые ставки по взносам для наиболее пострадавших отраслей в связи с пандемией.

- переход на прямые выплаты по больничным листам;

- снижение ставки с 14 до 7,6% для IT компаний.

Все изменения нашли отражения в новой форме РСВ, которую впервые заполнить нужно было уже за 2020 год.

За 1 квартал 2021 года расчет также нужно подать по обновленному бланку.

Как заполнить за 1 квартал — пошаговая инструкция

Форма расчета содержит три раздела и множество приложений. Есть страницы, которые должны заполнить абсолютно все работодатели, к ним относятся:

- титульный лист — общие сведения;

- раздел 1 — итоговые данные о страховых суммах к уплате в бюджет по всем видам обязательного страхования;

- приложение 1 к разд.1 — расчет взносов на ОПС и ОМС;

- подраздел 1.1 к разд.1 — пенсионное страхование;

- подраздел 1.2 к разд.1 — медицинское страхование;

- приложение 2 к разд.1 — расчет взносов на ВНиМ;

- раздел 3.

Остальные страницы формы РСВ заполняются при наличии соответствующих показателей для отражения.

Раздел 2 и первое приложение к нему заполняют главы КФХ.

Приложение 3 и 4 заполняются, если производились выплаты по больничным листам и декретные работодателями напрямую работникам. Так как с 2021 года все пособия выплачиваются напямую через ФСС, то данные приложения за 1 квартал оформлять и подавать не нужно.

Каждый лист расчета должен содержать:

- ИНН и КПП организации, ИНН ИП — вверху;

- номер страницы — сквозная нумерация проставляется после заполнения всех листов расчета;

- подпись лица, ответственного за заполнение — внизу;

- дата постановки подписи.

Ниже в таблице дана инструкция по заполнению расчета за 1 квартал 2021 года (за период с января по март):

Поле формы РСВ

Инструкция по заполнению

Внимание: наш адвокат поможет произвести перерасчет пенсии в большем размере, звоните в АБ «Кацайлиди и партнеры» г. Екатеринбург уже сегодня

Образец заявления на проверку правильности начисления пенсии

Государственное учреждение -Управление Пенсионного Фонда Российской Федерации в Ленинском районе, города Екатеринбурга

Заявление

в пенсионный фонд о разъяснении расчета пенсии

Решением Государственное учреждение -Управление Пенсионного Фонда Российской Федерации в Ленинском районе города Екатеринбурга, мне, С. (дата рождения) была назначена страховая пенсия по старости в соответствии со ст. 8.1 ФЗ «О трудовых пенсиях в РФ». Общий суммарный размер начисленной пенсии на дату ее назначения составил ____ рублей.

(дата) я обратился в Управление пенсионного фонда с заявлением о предоставлении мотивированного расчета моей страховой пенсии по старости. На мое заявление мне была предоставлена выписка из лицевого счета лица, которая и так находится в свободном доступе для меня и в предоставлении которой не было необходимости.

Так размер моей страховой пенсии на дату ее назначения показался слишком занижен и на сегодняшний день является таковым.

Статья 46 Конституции Российской Федерации гарантирует каждому судебную защиту его прав и свобод.

Согласно пункту 2 статьи 24 Конституции Российской Федерации органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы, если иное не предусмотрено законом.

В силу пункту 4 статьи 29 Конституции Российской Федерации каждый имеет право свободно искать, получать, передавать, производить и распространять информацию любым законным способом.

Статьей 33 Конституции Российской Федерации гарантировано, что граждане Российской Федерации имеют право обращаться лично, а также направлять индивидуальные и коллективные обращения в государственные органы и органы местного самоуправления.

Таким образом, осуществление права на получение информации является не безусловным, а связывается с правилами, установленными законом.

Таким законами, в частности, являются Федеральный закон от 27 июля 2006 года N 149-ФЗ «Об информации, информационных технологиях и о защите информации» (далее — Закон об информации) и Федеральный закон от 9 февраля 2009 года N 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления» (далее — Закон о доступе к информации о деятельности государственных органов).

В соответствии со статьей 8 Закона об информации граждане (физические лица) и организации (юридические лица) вправе осуществлять поиск и получение любой информации в любых формах и из любых источников при условии соблюдения требований, установленных настоящим Федеральным законом и другими федеральными законами (часть 1).

Гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы (часть 2).

Законодательную же основу регулирования правоотношений, связанных с реализацией гражданами Российской Федерации конституционного права на обращение в государственные органы и органы местного самоуправления, образует Федеральный закон от 02.05.2006 N 59-ФЗ (ред. от 03.11.2015) «О порядке рассмотрения обращений граждан Российской Федерации», который определяет права и обязанности участников соответствующих отношений как на государственном, так и на муниципальном уровне, базовые гарантии, порядок рассмотрения обращений граждан.

В соответствии со статьей 5 Закона N 59-ФЗ при рассмотрении обращения государственным органом, органом местного самоуправления или должностным лицом гражданин имеет право, в том числе, получать письменный ответ по существу поставленных в обращении вопросов, за исключением случаев, указанных в статье 11 настоящего Федерального закона, уведомление о переадресации письменного обращения в государственный орган, орган местного самоуправления или должностному лицу, в компетенцию которых входит решение поставленных в обращении вопросов.

Согласно частям 1 и 2 статьи 8 Закона N 59-ФЗ гражданин направляет письменное обращение непосредственно в тот государственный орган, орган местного самоуправления или тому должностному лицу, в компетенцию которых входит решение поставленных в обращении вопросов. Письменное обращение подлежит обязательной регистрации в течение трех дней с момента поступления в государственный орган, орган местного самоуправления или должностному лицу.

Часть 1 статьи 9 Закона N 59-ФЗ закрепляет обязательность рассмотрения обращения, принятого государственным органом, органом местного самоуправления, должностным лицом в пределах компетенции.

ПОЛЕЗНО: узнайте, как выйти на пенсию досрочно по ссылке, а также смотрите видео по теме

В силу части 1 статьи 12 Закона N 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации письменного обращения.

Ответ на обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении (пункт 4 части 1 статьи 10 Закона N 59-ФЗ).

Поскольку как в настоящее время, так и ранее у меня имеются и имелись сомнения относительно обоснованности исчисления размера моей страховой пенсии по старости, полагаю необходимым реализовать свое право на получение информации, и требовать от Управления пенсионного фонда предоставить разъяснения относительно размера получаемой пенсии.

На основании изложенного и руководствуясь действующим законодательством,

ПРОШУ:

Предоставить подробный, мотивированный расчет размера начисляемой досрочной трудовой (страховой) пенсии по старости, назначенной С. (дата рождения) в соответствии со ст. 8.1 ФЗ «О трудовых пенсиях», с указанием в нем в том числе:

- общего трудового стажа учтенного при назначении пенсии;

- специального трудового стажа учтенного при назначении пенсии;

- коэффициента отношения среднемесячной заработной платы к заработку по стране и какие период принимались для его расчета;

- стажевого коэффициента и порядок его расчета;

- порядка применения надбавок к пенсии;

- величины ИПК и порядок его расчета.

— Предоставить копии справок подтверждающих льготную занятость Смолина Александра Николаевича и имеющихся в распоряжении Управления пенсионного фонда в пенсионном деле заявителя.

— Ответ на настоящее обращение выслать в 30-дневный срок в соответствии с Федеральным законом от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» С. по адресу: г. Екатеринбург, …

Дата, подпись

ПОЛЕЗНО : смотрите видео и узнаете, почему любой образец иска, жалобы лучше составлять с нашим адвокатом, пишите вопрос в комментариях ролика, подписывайтесь на канал YouTube

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Президент России В. Путин подписал указ, по которому нерабочими днями объявлены дни с 4 по 7 мая. Теперь в общей сложно выходные для большинства россиян составят 10 дней: с 1 по 10 мая включительно.

Указ Президента от 23.04.2021 № 242 «Об установлении на территории Российской Федерации нерабочих дней в мае 2021 года» опубликован на сайте Кремля.

Указом № 242 установлены нерабочие дни с сохранением работниками заработной платы с 4 по 7 мая. Указ состоит всего из трех пунктов, без уточнений, кто подпадает под действие этого указа.

Дни с 4 по 7 мая 2021 года объявлены нерабочими днями. Также как и в указах Президента прошлого 2020 года, когда были объявлены нерабочие дни из-за эпидемии коронавируса. Поэтому, у всех нас появляются те же вопросы, что и год тому назад.

С одной стороны, Указ не разрешает работу в период с 4 по 7 мая.

С другой стороны, во втором пункте Указа установлено, что организации, как и госорганы, могут определить перечень работников, которые должны будут обеспечивать функционирование компании в период майских праздников.

Согласно пункту 2 Указа определить количество служащих и работников, обеспечивающих функционирование с 1 по 10 мая 2021, могут:

- органы публичной власти;

- иные органы;

- организации.

Таким образом, организации, которые не могут «закрыться» на период нерабочих дней с 4 по 7 мая 2021 года, могут самостоятельно определить список работающих сотрудников.

Как оплачиваются эти дни

Нерабочий день не относится к выходным или нерабочим праздничным дням, поэтому оплата производится в обычном, а не повышенном размере. Правила оплаты, установленные статьей 153 ТК РФ, на эти дни не распространяются. Такие разъяснения давал Минтруд России в прошлом году.

Непрерывно действующие компании оплачивают эти дни, как обычно, в одинарном размере тем работникам, которые:

- работают для того, чтобы обеспечить функционирование предприятия;

- работают по графику в организациях и учреждениях, приостановка работы которых невозможна;

- выполняют работы, связанные жизнеобеспечением населения.

При этом наличие в календарном месяце нерабочих дней не является основанием для снижения заработной платы работникам. Неработающим сотрудникам нужно выплатить заработную плату в обычном размере, так, как если бы они работали.

Когда выплачивать зарплату за апрель 2021 в учетом нерабочих дней

Конкретные дни выплаты зарплаты организация устанавливает в своих локальных документах. Выплачивать зарплату нужно не реже чем каждые полмесяца.

Крайний срок выплаты аванса – это 30-е число текущего месяца, зарплаты – 15-е число следующего месяца.

Организация работает с 1 по 10 мая 2021 года

Если работодатель относится к непрерывно действующим организациям; организациям, обеспечивающим жизнедеятельность населения; госучреждению, которое не может быть закрыто - срок выплаты зарплаты не переносится.

Если день выплаты зарплаты попал на период с 1 по 10 мая 2021 года, сроки выплаты зарплаты переносить не нужно.

Но, нужно уточнять, как будет работать ваш банк с 1 по 10 мая. Весьма вероятно, что банк работать не будет, тогда у компании возникнут проблемы с перечислением зарплаты.

Поэтому, принимайте решение о дате выплаты зарплаты за апрель исходя их вашего графика работы и графика работы вашего банка.

Если вы будете платить зарплату заранее, то есть 30 апреля, НДФЛ нужно заплатить в бюджет не позднее 11 мая. Перенос срока уплаты прямо предусмотрен п. 7 ст. 6.1 НК РФ.

Если день выплаты зарплаты у вас установлен на 11-го число месяца или позднее, выплачиваете зарплату как обычно, без переносов.

Организация не работает с 1 по 10 мая 2021 года

Если вы уходите на выходные с 1 по 10 мая 2021 года, зарплату нужно выплатить в последний рабочий день в соответствии с требованиями, которые установлены частью 8 статьи 136 ТК. Если день выплаты заработной платы совпадает с выходным или нерабочим праздничным днем, согласно статье 136 ТК РФ выплата переносится на ближайший рабочий день накануне.

Если организация не работает с 1 по 10 мая включительно, и день выплаты зарплаты выпал на этот период, крайний срок выплаты зарплаты – 30 апреля. НДФЛ нужно заплатить в бюджет не позднее 11 мая. Перенос срока уплаты прямо предусмотрен п. 7 ст. 6.1 НК РФ.

Как заполнить табель учета рабочего времени

С 1 января 2013 г. согласно Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» унифицированные формы по учету труда и его оплаты, утвержденные Постановлением Госкомстата России № 1, необязательны. Табель может иметь произвольную форму.

В табеле можно внести дополнительное условное обозначение для таких нерабочих дней и утвердить это приказом. Например, «ОН» или "НОД". Эти коды в прошлом году рекомендовали все эксперты.

Таким разъяснения давал Минтруд в прошлом году.

Работник в отпуске

Теперь те, кто уже запланировал отпуск на майские оказались в невыгодной ситуации: отдыхают они так же, как все, но за счет своего отпуска.

Если работник находится в отпуске в нерабочие, отпуск на эти дни не продлевается. Можно предоставлять отпуск на период нерабочих дней по желанию работника.

Если графиком отпусков работнику был запланирован отпуск на этот период или работник уже написал заявление, отказаться от отпуска без согласия работодателя нельзя.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Оплата майских выходных - 2021 и производственный календарь на май

Когда платить зарплату в мае 2021 года с учетом длинных выходных

Детские пособия 2021: появились новые выплаты, изменились правила расчета

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Полезный материал в статье: "Форма-24 пфр" с ответами на все сопутствующие вопросы. Если у вас возникнут дополнительные вопросы, то вы их всегда можете задать дежурному консультанту.

ПФР утвердил новые формы для зачета или возврата сумм страховых взносов.

Иногда у налогоплательщика возникает переплата по страховым взносам в Пенсионный фонд. В подобных случаях он может зачесть или вернуть соответствующую сумму, подав заявление по установленной форме (ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд»).

С 8 февраля вступают в силу новые формы бланков для зачета или возврата излишне уплаченных (взысканных) сумм страховых взносов (постановление Правления Пенсионного фонда от 22.12.2015 № 511п). Среди них:

- акт совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР);

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР);

- заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР);

- заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР);

- решение о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР);

- решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР);

- решение о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР).

Кроме того, утверждены аналогичные формы для зачета или возврата страховых взносов на дополнительное социальное обеспечение для членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности (постановление Правления Пенсионного фонда от 22.12.2015 № 512п).

Отметим, что отличий от старых форм немного. Так, акт сверки стал более детальным, а суммы штрафов за непредставление расчета по страховым взносам и штрафов за непредставление документов, необходимых для осуществления контроля за уплатой страховых взносов, теперь отражаются в заявлениях отдельно.

Вместе с тем с 08.02.2016 утрачивают силу следующие приказы Минтруда (приказ Минтруда России от 22.12.2015 № 1109н):

Подпишись на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- вы подписываетесь только на те категории новостей, которые хотите получать;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов. Форма № 24-ПФР (образец заполнения). Вариант 2

Приложение N 7 к Приказу Министерства труда и социальной защиты Российской Федерации от 4 декабря 2013 г. N 712н

Наименование показателя В Пенсионный фонд Российской Федерации В Федеральный фонд обязательного медицинского страхования всего в том числе на страховую часть трудовой пенсии на накопительную часть трудовой пенсии по дополнительным тарифам ч. 1 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ ч. 2 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ на обязательное медицинское страхование работающего населения, поступающие от плательщиков на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

23 750,00 21 000,00 2750,00 0,00 0,00 16 200,00 0,00

9560,15 8317,33 1242,82 0,00 0,00 0,00 0,00

4750,00 4750,00 3240,00 0,00

1 Заполняется организацией, у которой открыт лицевой счет в органах Федерального казначейства.

2 Заполняется руководителем организации (обособленного подразделения).

3 Заполняется при наличии главного бухгалтера.

1 В поле «ИНН» и в поле «КПП» приведены соответственно ИНН и КПП страхователя. Разъяснений о порядке заполнения указанных реквизитов в настоящее время нет.

Мы полагаем, что данные сведения необходимы для целей оформления распоряжения на перечисление денежных средств страхователю. В платежном поручении на перечисление денежных средств поле 61 «ИНН» и поле 103 «КПП» относятся к сведениям о получателе (см. Приложения 1 и 3 к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 N 383-П). Учитывая изложенное, при заполнении формы 24-ПФР в указанных полях, по нашему мнению, следует приводить данные страхователя, а не банка (см., в частности, форму Уведомления о зачете излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, приведенную в Приложении N 2 к Порядку учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденному Приказом Минфина России от 18.12.2013 N 125н).

За разъяснениями о порядке заполнения формы 24-ПФР вы можете обратиться в Минтруд России либо в ПФР (п. 5.19 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного Постановлением Правительства РФ от 19.06.2012 N 610, п. 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденного Постановлением ВС РФ от 27.12.1991 N 2122-1).

2 В данном поле приведен код ОКТМО по месту нахождения страхователя.

С 1 января 2014 г. осуществляется переход на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований (далее — ОКТМО), утвержденного Приказом Росстандарта от 14.06.2013 N 159-ст (Письмо Минфина России от 21.01.2014 N 02-08-12/1645 (п. 1)).

Код по ОКТМО указывается страхователем в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ в реквизите «105» при перечислении страховых взносов (п. 4 Правил, приведенных в Приложении N 4 к Приказу Минфина России от 12.11.2013 N 107н, Информация ПФР «Об изменениях для плательщиков страховых взносов в 2014 году»). Подробнее об этом см. в разд. 7.2.1 «Заполнение платежного поручения на перечисление страховых взносов работодателем в 2014 г.» Практического пособия по страховым взносам на обязательное социальное страхование.

Кроме того, и в распоряжении на перечисление денежных средств страхователю при возврате ему излишне взысканных сумм страховых взносов будет указываться ОКТМО по месту нахождения страхователя (см., в частности, форму Уведомления о зачете излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, приведенную в Приложении N 2 к Порядку учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденному Приказом Минфина России от 18.12.2013 N 125н).

Для оформления распоряжения на перечисление страхователю денежных средств, по нашему мнению, может использоваться информация, приведенная в его заявлении о возврате сумм излишне взысканных страховых взносов, пеней и штрафов.

С учетом изложенного в заявлении, по нашему мнению, следует указывать код страхователя по ОКТМО.

За разъяснениями о порядке заполнения формы 24-ПФР вы можете обратиться в Минтруд России либо в ПФР (п. 5.19 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного Постановлением Правительства РФ от 19.06.2012 N 610, п. 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденного Постановлением ВС РФ от 27.12.1991 N 2122-1).

Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов. Форма № 24-ПФР (образец заполнения)

Приложение N 7 к Приказу Министерства труда и социальной защиты Российской Федерации от 4 декабря 2013 г. N 712н

Наименование показателя В Пенсионный фонд Российской Федерации В Федеральный фонд обязательного медицинского страхования всего в том числе на страховую часть трудовой пенсии на накопительную часть трудовой пенсии по дополнительным тарифам ч. 1 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ ч. 2 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ на обязательное медицинское страхование работающего населения, поступающие от плательщиков на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

23 750,00 21 000,00 2750,00 0,00 0,00 16 200,00 0,00

9560,15 8317,33 1242,82 0,00 0,00 0,00 0,00

4750,00 4750,00 3240,00 0,00

1 Заполняется руководителем учреждения (обособленного подразделения).

1 В поле «ИНН» и в поле «КПП» приведены соответственно ИНН и КПП страхователя. Разъяснений о порядке заполнения указанных реквизитов в настоящее время нет.

Мы полагаем, что данные сведения необходимы для целей оформления распоряжения на перечисление денежных средств страхователю. В платежном поручении на перечисление денежных средств поле 61 «ИНН» и поле 103 «КПП» относятся к сведениям о получателе (см. Приложения 1 и 3 к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 N 383-П). Учитывая изложенное, при заполнении формы 24-ПФР в указанных полях, по нашему мнению, следует приводить данные страхователя, а не банка (см., в частности, форму Уведомления о зачете излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, приведенную в Приложении N 2 к Порядку учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденному Приказом Минфина России от 18.12.2013 N 125н).

За разъяснениями о порядке заполнения формы 24-ПФР учреждение может обратиться в Минтруд России либо в ПФР (п. 5.19 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного Постановлением Правительства РФ от 19.06.2012 N 610, п. 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденного Постановлением Верховного Совета РФ от 27.12.1991 N 2122-1).

2 В данном поле приведен код ОКТМО по месту нахождения страхователя.

С 1 января 2014 г. осуществляется переход на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований (далее — ОКТМО), утвержденного Приказом Росстандарта от 14.06.2013 N 159-ст (Письмо Минфина России от 21.01.2014 N 02-08-12/1645 (п. 1)).

Код по ОКТМО указывается страхователем в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ в реквизите «105» при перечислении страховых взносов (п. 4 Правил, приведенных в Приложении N 4 к Приказу Минфина России от 12.11.2013 N 107н, Информация ПФР «Об изменениях для плательщиков страховых взносов в 2014 году»). Подробнее об этом см. в разд. 7.2.1 «Заполнение платежного поручения на перечисление страховых взносов работодателем в 2014 г.» Практического пособия по страховым взносам на обязательное социальное страхование.

Кроме того, и в распоряжении на перечисление денежных средств страхователю при возврате ему излишне взысканных сумм страховых взносов будет указываться ОКТМО по месту нахождения страхователя (см., в частности, форму Уведомления о зачете излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, приведенную в Приложении N 2 к Порядку учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденному Приказом Минфина России от 18.12.2013 N 125н).

Для оформления распоряжения на перечисление страхователю денежных средств, по нашему мнению, может использоваться информация, приведенная в его заявлении о возврате сумм излишне взысканных страховых взносов, пеней и штрафов.

С учетом изложенного в заявлении, по нашему мнению, следует указывать код страхователя по ОКТМО.

За разъяснениями о порядке заполнения формы 24-ПФР учреждение может обратиться в Минтруд России либо в ПФР (п. 5.19 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного Постановлением Правительства РФ от 19.06.2012 N 610, п. 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденного Постановлением Верховного Совета РФ от 27.12.1991 N 2122-1).

Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов

Зарегистрирован в Минюсте России 12.02.2014 № 31292

В соответствии со статьями 26, 27 и 29 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; 2010, № 31, ст. 4196; № 50, ст. 6597; 2011, № 27, ст. 3880; 2012, № 50, ст. 6966), подпунктом 5.2.125 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. № 610 (Собрание законодательства Российской Федерации, 2012, № 26, ст. 3528; 2013, № 22, ст. 2809; № 36, ст. 4578; № 37, ст. 4703), приказываю:

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 11 декабря 2009 г. № 979н «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов» (зарегистрирован Министерством юстиции Российской Федерации 25 декабря 2009 г. № 15839).

Читайте также:

- Когда вернут бесплатный проезд пенсионерам старше 65 лет в подмосковье

- Что такое проактивное назначение пенсии

- Как вернуть пенсионеру деньги за платные медицинские услуги через соцзащиту

- Какой компьютер лучше для пенсионеров

- Когда будет повышение военной пенсии