Как заполнить раздел 2 в пенсионном

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

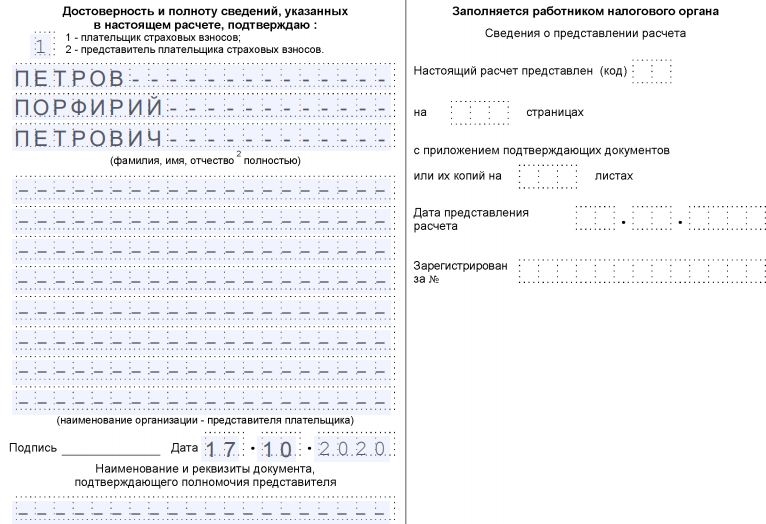

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

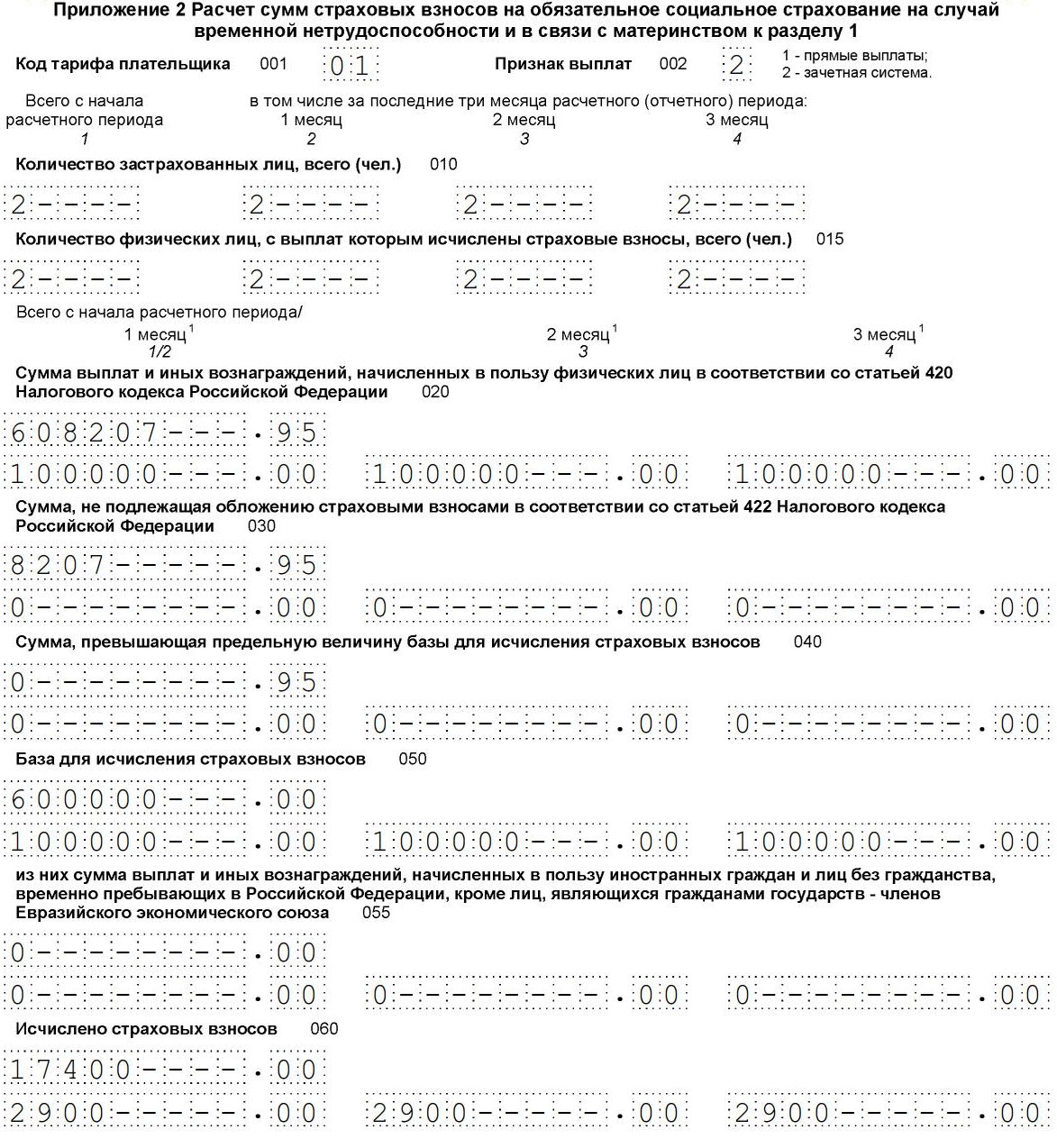

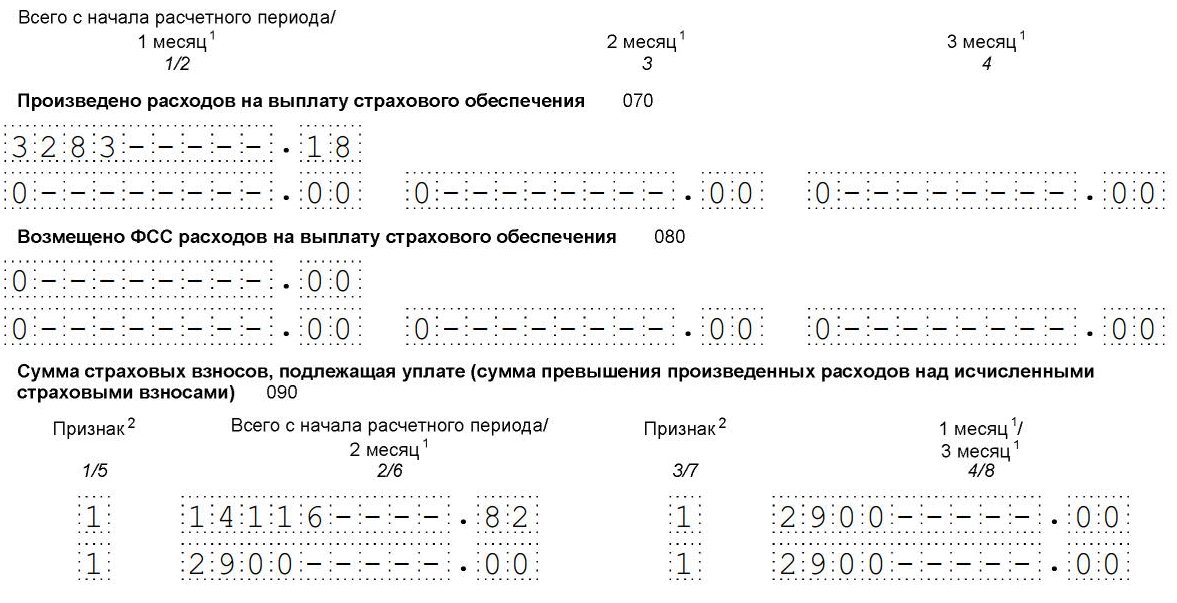

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

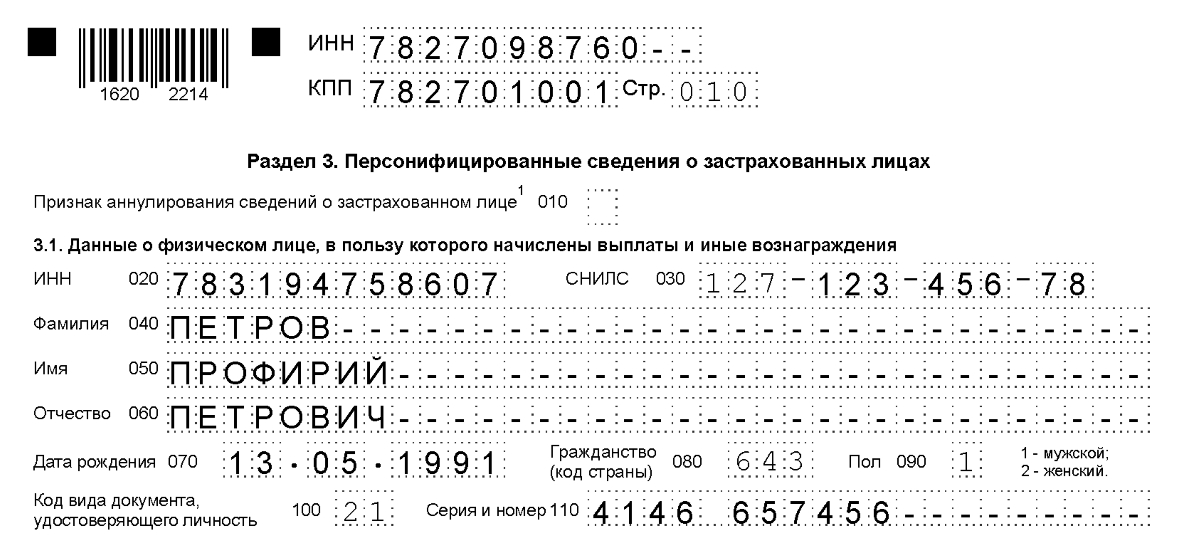

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

30 июля 2018 – последний день сдачи РСВ за полугодие. УФНС по Томской области подготовило памятку для бухгалтеров.

В Памятке сделан акцент на позиции, которые вызывают наибольшие трудности у плательщиков страховых взносов.

Расчет по страховым взносам утвержден Приказом ФНС от 10.10.2016 N ММВ-7-11/551@ и представляется ежеквартально не позднее 30 числа месяца, следующего за отчетными (расчетным) периодами – 30 апреля, 30 июля, 30 октября, 30 января.

Главы КФХ представляют расчет 1 раз в год – не позднее 30 января.

Какие разделы заполнить

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Подраздел 1.1 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- Подраздел 1.2 Приложения 1 к разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

В «нулевом» расчете раздел 3 в части персональных данных (подраздел 3.1) заполняется на лицо, имеющее право действовать без доверенности от имени юридического лица (директор, руководитель, председатель и.т.д).

- если организация или ИП начисляет страховые взносы на ОПС по дополнительным тарифам сотрудникам, выполняющим работы с правом на досрочную пенсию (подпункты 1 - 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ) заполняются подразделы 1.3.1 - 1.3.2 Приложения 1 к разделу 1;

- аккредитованная IT-организация, которая начисляет взносы по пониженному тарифу (код 06), заполняет Приложение 5 к разделу. 1;

- плательщик, применяющий УСН и начисляющий взносы по пониженному тарифу (код 08), заполняет Приложение 6 к разделу 1;

- если в организации работают временно пребывающие иностранцы, заполняется Приложение 9 к разделу 1.

к разделу 1 расчета не заполняются.

Разделы РСВ, обязательные для заполнения главами КФХ:

- титульный лист;

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств».

Раздел 3 РСВ

«Расчетный (отчетный) период (код)» раздела 3 должен соответствовать значению расчетного (отчетного) периода в Титульном листе. Аналогичные требования и к значению в строке «Календарный год».

В Разделе 3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО.

В расчете персональные данные застрахованных лиц должны соответствовать данным, указанным в сведениях по формам СЗВ-М (СЗВ-Стаж), которые представляются в ПФР.

Реквизиты «Фамилия», «Имя», «Отчество»:

- могут содержать прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита. Наличие строчных букв i, v латинского алфавита, а также использование этих букв в качестве первого или единственного символа не допустимо;

- не должны содержать цифры и знаки препинания, кроме «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел);

- не могут содержать символы «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел) в качестве первого, последнего или единственного символа. Расположение символа «.» (точка) после символа «-» (дефис), а также подряд двух и более символов «.» (точка), «-» (дефис), «’» (апостроф), « » (пробел) или их сочетаний не допустимо.

- заполняется в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе (Форма № 2-1-Учет). Реквизит «ИНН» можно уточнить на официальном сайте ФНС России с помощью сервиса «Узнай ИНН».

- состоит из 11 цифр и заполняется по формату XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9. Последние две цифры указываются через пробел.

- заполняется по формату ХХ ХХ ХХХХХХ, где Х принимает числовые значения от 0 до 9 (серия и номер отделяются знаком « » (пробел)).

- не должен превышать текущую дату (дату заполнения расчета). Год рождения – больше 1900.

Если в отчетном периоде работнику выплаты не начислялись, то подраздел 3.2 не заполняется.

Реквизит «Месяц»:

- должен заполняться в соответствии с номером месяца в отчетном периоде, к примеру, в расчете за полугодие не может быть указан 1, 2, 3 месяц;

- номера месяцев указываются последовательно и не должны повторяться, к примеру, в отчете за полугодие недопустимо указание сначала 6, затем 5 и 4 месяца, также недопустимо указание 4, 4 и 6 месяцев;

- при выплате вознаграждений только в первый и последний месяцы отчетного периода обязательно последовательное указание всех месяцев, при этом во втором месяце квартала указывается нулевой показатель.

Раздел 1 РСВ

Данные о выплатах, в том числе необлагаемых, налоговой базе, страховых взносах, а также количестве застрахованных лиц в подразделе 1.1 должны соответствовать данным раздела 3 по всем работникам.

Для расчета с «нулевыми» показателями строка 010 «Количество застрахованных лиц» указывается равным 1 (т.е. лицо, имеющее право действовать без доверенности от имени юрлица).

Рекомендовано для плательщиков, применяющих основные тарифы – коды «01», «02», «03»: учитывая, что кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР», рекомендуется заполнять одно приложение 1 к разделу 1 расчета с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Данные о выплатах, в том числе необлагаемых, налоговой базе из раздела 3 по всем работникам должны быть отражены в подразделе 1.2.

К примеру, при пониженном тарифе «код 08» (ОМС – 0%) сумма выплат, необлагаемые выплаты и налоговая база (строки 030, 040, 050) должны содержать аналогичные показатели по всем работникам из 3 раздела, а исчисленная сумма страховых взносов (строка 060) указывается, равной нулю.

Аналогично и при заполнении Приложения 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

В феврале 2020 года всем работодателям впервые предстоит сдать в Пенсионный фонд форму СЗВ-ТД, содержащую сведения о трудовой деятельности сотрудников. Появление нового отчета связано с переходом на электронные трудовые книжки. Вместе с новым бланком законодатели предусмотрели штрафы, которые заплатит работодатель, если опоздает со сдачей СЗВ-ТД или представит в нем неполные или недостоверные сведения. Разберемся, как заполнить этот отчет, в какой форме и в какие сроки представить, чтобы избежать штрафных санкций.

Зачем понадобился новый отчет

Чиновники придумали новый отчет СЗВ-ТД в связи с предстоящим переходом на электронные трудовые книжки (проект Закона № 748684-7 от 08.07.2019).

Дело в том, что с 01.01.2020 индивидуальные лицевые счета, открытые на каждого гражданина в ПФР, дополнят разделом «Сведения о трудовой деятельности». Данные в этот раздел будут попадать из отчетов СЗВ-ТД, полученных от работодателей.

Основное назначение СЗВ-ТД

У отчета СЗВ-ТД важная функция: передача в ПФР актуальных сведений о трудовой деятельности работников.

Благодаря СЗВ-ТД информационная база Пенсионного фонда будет дополняться необходимыми сведениями, доступ к которым для работников и работодателей будет быстрым и удобным.

Добавится ли работы кадровикам и бухгалтерам из-за отчета СЗВ-ТД?

Безусловно, новый отчет потребует дополнительных усилий и затрат времени у его составителей. Изначально придется потратить время на изучение формы и правил ее заполнения. А при отправке заполненного отчета в ПФР могут выявляться ошибки, которые не позволят сдать его с первого раза.

Но есть и бонусы — у работодателей отпадают обязанности по ведению и хранению бумажных трудовых книжек. А вместе с этим исчезает целый комплекс проблем, присущих технологии работы с бумажными бланками трудовых книжек — по исправлению ошибочных записей, оформлению и заверению выписок из трудовых книжек, соблюдению сроков и способов передачи трудовой книжки при расторжении трудового договора и т. д.

Но говорить об облегчении труда кадровиков все-таки не приходится. Часть трудовых книжек им все-равно придется вести вручную на бумажных бланках — если сотрудники до конца 2020 года письменно попросят об этом работодателя.

В таком случае кадровику придется не только передавать сведения в ПФР в электронном или бумажном виде (с помощью отчета СЗВ-ТД), но и дублировать их в бумажной трудовой книжке таких сотрудников.

Кто обязан сдавать отчет СЗВ-ТД

Новый отчет обязаны сдавать все работодатели вне зависимости от численности штата. Даже если у вас в штате один сотрудник, отчет СЗВ-ТД придется представить в ПФР.

Законодательно пока не решен вопрос, нужно ли сдавать отчет по форме СЗВ-ТД, если в отчетном месяце никаких кадровых изменений не было.

Бланк СЗВ-ТД

ПФР уже разработал бланк СЗВ-ТД, но пока официально не утвердил. Это произойдет после того, как законодатели примут поправки в Закон № 27-ФЗ, и закончится процедура согласования формы отчета с Минтрудом России.

Незаполненный бланк умещается на одной странице и выглядит следующим образом:

В заглавной части отчета приводится минимальный набор данных о работодателе, представляющем сведения о своих работниках:

- регистрационный номер в ПФР;

- наименование организации/ИП;

- ИНН и КПП.

Затем проставляется код отчетного периода и указание на отчетный год. Персональные сведения о работниках приводятся в табличной форме. Подробнее о заполнении СЗВ-ТД расскажем далее.

Порядок заполнения отчета

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

В формате ДД.ММ.ГГГГ указывается дата кадрового мероприятия: приема на работу, перевода, приостановления, увольнения и др.

- Вид мероприятия (прием, перевод, приостановление, увольнение) (графа 7)

Для заполнения этой графы необходимо использовать специальные коды:

| Код | Вид кадрового мероприятия |

| 1 | Прием на работу |

| 2 | Перевод |

| 3 | Увольнение |

| 4 | Переименование работодателя |

| 5 | Служба в армии |

| 6 | Образование |

| 7 | Обучение во время работы (курсы повышения квалификации, переквалификации и подготовки кадров) |

| 8 | Награждение |

| 9 | Установление второй и последующих профессий или разряда |

| 10 | Исключение из непрерывного стажа |

| 11 | Восстановление непрерывного стажа |

| 12 | Запрет занимать должность |

В графу 7 табличной части СЗВ-ТД нужно занести код из этой таблицы. Текстовая расшифровка кадрового мероприятия не требуется.

- Должность, специальность, профессия, квалификация (графа 8)

Профессию и/или специальность следует указывать на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов — диплома о среднем профессиональном образовании, диплома бакалавра, диплома специалиста и т. д. (пп. «б» п. 9 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Документами, подтверждающими квалификацию, являются (п. 10 ст. 60 Федерального закона № 273-ФЗ): удостоверение о повышении квалификации или диплом о профессиональной подготовке; свидетельство о профессии рабочего, должности служащего.

- Структурное подразделение (графа 9)

Укажите структурное подразделение, в котором трудится сотрудник — в той формулировке, которая указана в вашем штатном расписании. Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Если в виду малочисленности штата у вас нет штатного расписания (например, в компании только директор и бухгалтер), названия структурного подразделения у вас не будет. Как в таком случае заполнить графу 9 — оставить пустой или проставить прочерк — пока не ясно. Подождем официально утвержденных правил заполнения бланка СЗВ-ТД.

- Статья, пункт Федерального закона, причины при увольнении (графа 10)

В графе 10 укажите норму трудового законодательства, на основании которой произведено кадровое мероприятие.

- Основание для внесения сведений о трудовой деятельности (графы 11–13)

В графах 11-13 укажите название, дату и номер документа, на основании которого произошли кадровые изменения. Например, реквизиты приказа об увольнении.

Как часто нужно сдавать СЗВ-ТД

Данные по форме СЗВ-ТД в 2020 году нужно сдавать каждый месяц. То есть 12 отчетов за год предстоит оформить и сдать в ПФР каждому работодателю.

На оформление отчета после окончания отчетного месяца дается 15 календарных дней: не позднее 15-го числа месяца, следующего за отчетным, СЗВ-ТД должен быть отправлен в фонд.

Отчетные даты для СЗВ-ТД в 2020 году с учетом переносов представлены ниже:

Отчетный период 2020 года

С 2021 года информацию о приеме и увольнении потребуется представлять в Пенсионный фонд практически в режиме онлайн: не позднее следующего рабочего дня после издания соответствующего приказа.

Наказание за СЗВ-ТД

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Если работодатель дважды за календарный год допустит нарушение: опоздает с отчетом, не сдаст вообще или представит в нем недостоверные сведения, его оштрафуют. Новой редакцией ст. 5.27 КоАП РФ предусмотрены размеры штрафных санкций для таких случаев до 50 000 руб. для компаний и до 5 000 руб. для ИП.

Если же работник не сможет вовремя устроиться на новую работу из-за недостоверных данных, представленных в СЗВ-ТД, прежнему работодателю придется возместить работнику недополученный в связи с этим заработок.

Как представлять отчет: на бумаге или электронно

Отчет СЗВ-ТД можно представлять на бумаге или электронно. Все зависит от количества работников у данного работодателя. Законодатели не стали утруждаться придумыванием специальных критериев, по которым работодатель мог бы сориентироваться по форме представления отчета — они аналогичны отчету СЗВ-М.

А именно: отчет СЗВ-ТД примут в ПФР на бумаге или электронного (на выбор работодателя) при количестве работников менее 25. Если же численность составляет 25 человек выше, сдать отчет можно только электронно по ТКС.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 сентября 2020 16:09

В целях подготовки и представления сведений о трудовой деятельности в электронном виде страхователю (работодателю) представлена возможность посредством использования Кабинета страхователя на сайте ПФР заполнить форму СЗВ-ТД. Перед этим страхователю (работодателю) необходимо пройти регистрацию (вход в Кабинет страхователя осуществляется через учетную запись в Единой системе идентификации и аутентификации (ЕСИА) на Едином портале государственных услуг РФ. Пенсионный фонд Российской Федерации рекомендует заблаговременно произвести регистрацию на портале государственных услуг). При входе в Кабинет страхователя в списке сервисов необходимо выбрать сервис «Сведения о трудовой деятельности работников (СЗВ-ТД)».

Заполнение интерактивной формы СЗВ-ТД осуществляется в следующем порядке:

- строка Отчетный период заполняется вручную;

- строки ФИО и Должность, в том числе уполномоченных лиц работодателя, заполняются автоматически (данные подтягиваются из учетной записи страхователя).

Для заполнения сведений о трудовой деятельности в разделе «Зарегистрированные лица» необходимо использовать кнопку «Добавить ЗЛ».

После нажатия кнопки «Добавить ЗЛ» страхователю (работодателю) предоставляется возможность заполнения раздела «Добавление данных о ЗЛ». Заполнение данных о застрахованном лице (работнике) осуществляется вручную, в том числе:

- отчество (при наличии);

При заполнении раздела «Заявление о продолжении ведения трудовой книжки» (заполняется в случае подачи заявления о продолжении ведения трудовой книжки в бумажном виде) необходимо выбрать один из статусов заявления:

При заполнении раздела «Заявление о представлении сведений о трудовой деятельности» (заполняется в случае ведения сведений о трудовой деятельности в электронном виде) необходимо выбрать один из статусов заявления:

Для отмены заполненных данных необходимо воспользоваться кнопкой «Отменить», для сохранения данных - «Сохранить».

Далее переходим к заполнению раздела «Добавление данных о мероприятии». Данный раздел заполняется в отношении застрахованного лица (работника), в отношении которого в отчетном периоде произошли кадровые мероприятия. При заполнении строки «Вид мероприятия» предоставляется возможность выбора того или иного кадрового мероприятия:

- запрет занимать должность (вид деятельность);

Заполнение прочих данных в разделе «Добавление данных о мероприятии» заполняются вручную, в том числе:

- должность, специальность, профессия, квалификация;

- вид получаемой работы;

В разделе «Основание» - «Документы, подтверждающие оформление трудовых отношений» - заполняются реквизиты документов, на основании которых в отношении работника проведены кадровые мероприятия (прием, увольнение, перевод и т.д.). Обращаем внимание, что в отношении одного работника страхователь (работодатель) имеет возможность добавить только 2 документа, подтверждающих оформление трудовых отношений.

В случае неверного заполнения данных или необходимости удалить документы, подтверждающие оформление трудовых отношений, необходимо нажать символ "Удалить".

Для отмены или сохранения мероприятия - выбрать кнопку «Отменить» или «Добавить».

Так же обращаем внимание, что строки, отмеченные символом «*», являются обязательными к заполнению.

После полного заполнения интерактивной формы СЗВ-ТД страхователю (работодателю) необходимо проверить правильность заполненного документа путем нажатия кнопки предварительного просмотра "Предпросмотр ", с помощью которой страхователю (работодателю) также предоставляется возможность формирования печатной формы СЗВ-ТД, которую страхователь (работодатель) может сохранить и распечатать.

Только после тщательной проверки правильности заполнения формы СЗВ-ТД страхователь (работодатель) подписывает документ и отправляет в систему ПФР, выбрав опцию "Подписать и отправить". .

Дата публикации 23.07.2020

Организация с апреля 2020 г. применяет тариф "Для субъектов малого или среднего предпринимательства". На предприятии работают сотрудники, профессии которых входят в список льготных профессий "Работы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 30 закона "О страховых пенсиях". С их заработной платы начисляются дополнительные страховые взносы, которые отражаются в подразделе 1.3.2 приложения 1 раздела 1. Необходимо ли разделять эти дополнительные страховые взносы в отчете по кодам "01" и "20" или достаточно отразить их только с кодом "01"?

Субъекты малого и среднего предпринимательства с 1 апреля 2020 года могут платить страховые взносы по ставке 15 процентов (вместо 30 процентов) с выплат, превышающих в месяц 12 130 рублей на человека. Такие изменения внес Федеральный закон от 01.04.2020 № 102-ФЗ.

Таким образом, субъекты малого и среднего предпринимательства платят страховые взносы по двум тарифам – по общему с сумм, не превышающих 12 130 рублей на человека в месяц, и 15 % – с сумм, превышающих этот размер.

Форма расчета по страховым взносам и порядок заполнения расчета по взносам (далее – Порядок заполнения расчета) утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Расчет сумм страховых взносов отражается:

- по взносам на пенсионное страхование – в подразделе 1.1 приложения № 1 к разделу 1;

- по взносам на медицинское страхование – в подразделе 1.2 приложения № 1 к разделу 1;

- по взносам на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 НК РФ, – в подразделе 1.3.2 приложения № 1 к разделу 1;

- по взносам на социальное страхование – в приложении № 2 к разделу 1.

Поле 001 "Код тарифа плательщика" в расчете по взносам заполняется в следующих разделах:

- Приложение 1 к разделу 1;

- Приложение 2 к разделу 1.

Код используется для обозначения применяемого плательщиком тарифа взносов. Перечень кодов для заполнения этого поля приведен в приложении № 5 к Порядку заполнения расчета.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько Приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 5.4, 10.1 Порядка заполнения расчета).

В соответствии с приложением № 5 к Порядку заполнения расчета плательщики, применяющие основной тариф взносов, в поле "001" отражают код "01".

Плательщики, относящиеся к субъектам МСП, должны указывать в поле "001" в отношении выплат, облагаемых по пониженным тарифам, код "20". Этот код не назван в приложении № 5, однако специалисты ФНС России в письме от 07.04.2020 № БС-4-11/5850@ рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения.

Таким образом, с расчета за полугодие 2020 года субъекты МСП, у которых есть сотрудники, получающие зарплату свыше МРОТ, должны заполнять в составе расчета два приложения к разделу 1 – № 1 и № 2.

В одном (с кодом тарифа плательщика "01") указываются выплаты, облагаемые взносами по общим тарифам (то есть в пределах 12 130 руб.). Во втором (с кодом тарифа "20") – выплаты, облагаемые взносами по пониженным тарифам (то есть выплаты, превышающие 12 130 руб. с человека). Это следует из контрольных соотношений расчета по взносам (письмо ФНС России от 29.05.2020 № БС-4-11/8821@).

Таким образом, каждый из указанных выше подразделов (в том числе подраздел 1.3.2 приложения № 1 к разделу 1 расчета) заполняется дважды теми плательщиками взносов, которые платят взносы по пониженным тарифам сверх выплат, превышающих МРОТ на человека в месяц. Это подтверждает ФНС России в письме от 21.07.2020 № БС-4-11/11724@.

При этом в подразделе 1.3.2, который войдет в приложение № 1 с кодом "01", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере 12 130 руб. с человека (а также взносы с этой суммы).

А в подразделе 1.3.2, который войдет в приложение № 1 с кодом "20", необходимо указать выплаты, облагаемые страховыми взносами по дополнительным тарифам, в размере, превышающем 12 130 руб. с человека (и сумму страховых взносов с этого начисления).

Если сотрудники, по которым производится исчисление страховых взносов по дополнительным тарифам, получают заработную плату в размере не более МРОТ, то раздел 1.3.2 в составе приложения № 1 с кодом "20" заполнять не нужно.

Смотрите также

- Субъекты малого и среднего бизнеса могут платить страховые взносы по пониженным тарифам в 2020 году

- Как в "1С:ЗУП 8" (ред. 3) настроить пониженные тарифы страховых взносов для малого бизнеса по 102-ФЗ?

- Для малого бизнеса уточнили контрольные соотношения для расчета по страховым взносам

- Особенности заполнения расчета по страховым взносам для субъектов МСП, применяющих пониженные тарифы

- Может ли субъект МСП платить страховые взносы за сотрудников на "вредной" должности по пониженным тарифам?

- Как заполнить расчет по страховым взносам субъектами малого и среднего бизнеса (МСП), применяющими пониженные тарифы в 1С?

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Читайте также: