Какая будет пенсия если зарплата меньше средней по стране

Верижникова Марина Геннадьевна

Соотношение размера пенсии и зарплаты. Фото aif.ru

Основной показатель, который оказывает влияние на размер пенсии, представлен заработной платой. Безусловно, дополнительно представителями ПФ учитывается и длительность стажа, но зарплата считается наиболее важным значением.

Поэтому у людей возникает вопрос о том, на какую выплату они смогут рассчитывать, если их зарплата варьируется от 10 до 50 тыс. руб. В каждом случае нужно осуществлять отдельные расчеты, причем процесс может выполняться вручную или с помощью специальных онлайн-калькуляторов, предлагающихся в интернете в свободном доступе.

Нюансы расчета

Любой человек независимо от возраста и стажа работы задумывается о будущей пенсии. Люди мечтают о том, чтобы в пожилом возрасте они были полностью финансово обеспечены, поэтому даже в 30 лет производят расчеты, позволяющие понять, какая именно выплата будет им назначена государством.

При какой зарплате будет максимальная пенсия? Смотрите видео:

10 тыс.

Например, если человек получает в течение 40 лет зарплату, равную 10 тыс. руб., то для начисления страховых взносов будет использоваться база, равная 1 млн. 150 тыс. руб. Количество баллов, полученных гражданином за этот период, будет равно 41,7.

Работодателей обязали индексировать зарплаты? Подробнее тут.

Если часть зарплаты гражданин получает в конверте, то это негативно сказывается на его будущей пенсии, поэтому целесообразно требовать от руководителя компании включения всей суммы в трудовой договор.

20 тыс.

Если же зарплата гражданина равна 20 тыс. руб. в месяц, то при трудовом стаже в 40 лет он сможет накопить только 83,47 баллов. При таких условиях размер пенсии не будет превышать 12616 руб. в месяц. Зарплата гражданина выше в два раза по сравнению с прошлым примером, но пенсия не увеличивается в два раза.

30. 40 и 50 тыс.

Если заработок составляет 30 тыс. руб. ежемесячно, то гражданин сможет рассчитывать на пенсию, равную 16257 руб. При заработке в 40 тыс. руб. выплачивается из ПФ ежемесячно 19899 руб. А если человек на протяжении длительного периода времени получает 50 тыс. руб., то его выплата будет равна 23541 руб.

Куда стоит поехать отдыхать летом? Читайте здесь.

Так как такая зарплата выдается человеку на протяжении всего стажа, равного 40 лет, то за всю трудовую жизнь гражданин получит 125,2 баллов. Стоимость одного балла на текущий момент равна 87,24 руб., поэтому размер пенсии будет равен: 125,2*87,24=10922,4 руб.

К этому значению плюсуется фиксированная выплата, равная 5334,2, поэтому размер пенсии будет равен: 10922,4+5334,2=16257 руб.

Из чего состоит пенсия. Фото kpcdn.net

На основании вышеуказанного примера каждый человек может самостоятельно определить, какую пенсию в будущем он сможет получать. Дополнительно можно воспользоваться специальными калькуляторами в интернете.

Дополнительно государством изменяется стоимость одного заработанного пенсионного балла и другие показатели или предельные значения. Поэтому с помощью такого расчета люди только смогут понять примерно, сколько именно они смогут получать в пожилом возрасте.

Почему в России самые низкие зарплаты? Ответ в видео:

Любой человек заинтересован в том, чтобы его будущая пенсия была высокой. Для ее примерного расчета можно пользоваться простым методом, учитывающим количество накопленных баллов и размер заработка. Именно от размера зарплаты зависит, какую именно сумму сможет получать гражданин в старости.

Поэтому люди должны устраиваться на работу в компании, которые официально выплачивают всю зарплату, уплачивая за работника положенные страховые взносы

Краткое содержание:

Главная проблема, с которой сталкиваются многие пенсионеры при расчете коэффициента по заработку до 2002 года, — это его ограничение.

Закон установил жесткий порог: 1,2 — это максимальное отношение вашего заработка к среднему по стране, по которому начисляется пенсия.

Иными словами, если ваш коэффициент составил, к примеру, 0,9 — его зачтут в пенсию полностью. Но если он равен 1,5 или 2,0, например, то пенсию все равно посчитают по коэффициенту 1,2.

В результате образуется эффект «уравниловки»: т.е. те, у кого в советское время был высокий заработок, получают пенсию на уровне большинства «середнячков». И возникают вопросы…

Почему зарплата была большая, а пенсия — маленькая

Ведь пенсионеры уверены, что раз они много лет работали «в белую» и получали высокую зарплату, то заработали себе большую пенсию, и полученный размер ее становится для многих неприятным сюрпризом.

Обратившись к специалистам ПФ за разъяснением, они узнают, что был применен ограничительный коэффициент 1,2. Почему именно такой?

Да потому что его размер установлен законодательно нормами закона «О трудовых пенсиях в Российской Федерации» №173-ФЗ, в котором было прямо прописано:

Отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) учитывается в размере не выше 1,2.

Это означает, что какую бы вы зарплату ни получали, фактически в пенсии учитывается лишь та ее часть, что не превышает среднестатистическую зарплату на 20%.

Это и является главной проблемой низких пенсий.

После введения в действие ФЗ №400 о страховых пенсиях, который действует с 2015 года, подобных ограничений нет. Многие думали, что возможен перерасчет с учетом отмены ограничительного коэффициента 1,2. Однако этого не произошло, и по-прежнему в формуле расчета пенсии, действующей до 2014 года, такое ограничение существует.

Что это значит?

Для примера: Иванов И.И. имел в 2000—2001 годах самый большой заработок в своей трудовой деятельности – 7000 рублей в месяц. Средняя зарплата по стране в то время составила 1671 рубля. Таким образом, коэффициент соотношения заработков у него составляет 7000/1671 = 4,2. Однако, согласно действующим правилам, применят к нему лишь 1,2.

Т.е. если бы Иванов И.И. зарабатывал, к примеру, 2000 рублей, то размер пенсии у него никак бы не изменился. В этом и заключается главная несправедливость, которая привела к тому, что у подавляющего большинства пенсионеров низкие пенсии.

Чем чиновники мотивируют такую арифметику

Очень интересным выглядит пояснение чиновников по этому поводу. В 2010 году в Министерстве здравоохранения и социального развития сказали, что в СССР зарабатывали практически все одинаково, а разница в зарплате не превышала 1,2 раза.

Большинство пенсионеров получали зарплату в СССР не более чем в 1,2 раза больше средней зарплаты по стране на тот момент.

Фактически, правительство решило уравнять тех, кто получал свою зарплату официально и, как положено, платил взносы, и тех, кому платили зарплату «в конверте». Вот такое оправдание у чиновников.

Размер пенсии при отсутствии ограничения коэффициента 1,2

Теперь предположим, что такого ограничения нет. Рассмотрим, как бы это сказалось на размерах пенсии.

До 2014 года расчет пенсии состоял из страховой части, которая рассчитывалось еще до изменений, где как раз и ограничили коэффициент соотношения заработка, а также перерасчет с учетом советского стажа (валоризация), после чего проводили индексацию по установленным индексам.

Далее считается период работы после 2002 года по другим правилам, после чего две части пенсии складываются с базовой частью.

Таким образом, Иванов И.И. с зарплатой в 2000—2001 годах 7000 рублей, имея стаж более 25 лет, получит около 7000 рублей, поскольку при расчете будет применен коэффициент 1,2.

Но если убрать данное ограничение и применить реальный коэффициент, то пенсия увеличилась бы примерно до 10 000 рублей, причем по состоянию на 2010 год, т.е. в настоящее время разница была бы еще больше. Вот так государство сэкономило на пенсиях.

У кого коэффициент больше 1,2 и как его можно получить

И все же есть ряд исключений, когда закон разрешает включать в расчет пенсии коэффициент отношения заработков больше, чем 1,2. Вот эти случаи:

1) Повышенный коэффициент разрешен тем, кто проживал в северных регионах по состоянию на 1 января 2002 года (при этом не имеет значения продолжительность «северного» стажа).

Величина коэффициента для них устанавливается в зависимости от того, какой районный коэффициент действовал в регионе их проживания (учитывается коэффициент к заработной плате, установленный для рабочих и служащих непроизводственных отраслей).

Если его значение до 1,4, то максимальный коэффициент для пенсии также повышается до 1,4. При районном коэффициенте от 1,5 до 1,8 предельная величина отношения заработков для пенсии — 1,7.

Самый высокий коэффициент по заработку, который только может быть, составляет 1,9 — он полагается лицам, проживавшим в регионах с районным коэффициентом от 1,8 и выше.

2) Повышенный коэффициент также получают пенсионеры, у которых не менее 15 лет работы в районах Крайнего Севера или 20 лет в местностях, приравненных к Крайнему Северу.

Право на повышенный коэффициент у них возникает независимо от места жительства (в отличие от первой категории). При этом правила увеличения коэффициента — те же, что и в предыдущем случае.

Перспектива отмены ограничений

После того как было объявлено о пенсионной реформе, пошли разговоры об отмене ограничения коэффициента соотношения заработков, соответственно, пенсии должны подлежать перерасчету, исходя из реальных коэффициентов. Однако пока такая информация лишь на уровне слухов.

Официальных решений по этому поводу не принималось, хотя в Думу неоднократно вносился законопроект, направленный на отмену ограничения или хотя бы повышение коэффициента с 1,2 до 2.

Но его отклоняли уже в ходе первого чтения, всякий раз ссылаясь на дефицит бюджета Пенсионного фонда. К доводу о том, что этот дефицит можно преодолеть за счет выгодного гражданам изменения налоговых схем, думское большинство не прислушивается.

Да и наши аналитики считают, что отмена ограничительного коэффициента 1,2 при назначении пенсии может привести в дестабилизации пенсионной системы. Ведь, отменив коэффициент, необходимо будет индивидуально пересчитать пенсию каждому пенсионеру, размеры которой будут обусловлены величиной его реальной заработной платы того времени.

Более того, учитывая рост пенсий из-за отмены коэффициента, бюджет Пенсионного фонда не сможет обеспечить всех пенсионеров… а ведь это позволило бы многим пожилым гражданам, работающим в то время, получить приличную надбавку к существующему размеру пенсии, увеличив ее, как во многих странах, до 40–70% от получаемого заработка и значительно улучшив благосостояние многих семей…

Думаю, даже если и произойдет когда-нибудь отмена коэффициента, то будет введена новая система «уравниловки», которая, как всегда, будет ориентирована на прожиточный минимум регионов…

Или решение об отмене будет приниматься так медленно, что число пенсионеров, которым необходимо будет сделать перерасчет, успеет значительно уменьшиться…

Раньше на размер пенсии влияли два фактора – стаж и зарплата. Сейчас стаж используется просто как барьер, который надо преодолеть, чтобы получить право на пенсию. Как только вы преодолели этот барьер, стаж перестаёт иметь значение. А вот зарплата до конца продолжает играть свою роль в спектакле под названием «Хоть работай, хоть не работай – пенсия одинаковая».

Продолжительность и особенно непрерывность стажа, как факторы повышения размера пенсии, остались в прошлом. Сегодня стаж является лишь условием для назначения пенсии, но её размер целиком и полностью поставлен в зависимость от размера заработной платы. Дзен-канал «ПРАВО ИМЕЮ» разбирался в зависимостях.

Значение стажа для назначения пенсии

По действующему законодательству для того, чтобы выйти на пенсию по старости в 2018 году, надо обязательно иметь девять лет страхового (трудового) стажа, больше – можно, меньше – нельзя. Много это или мало?

По данным Пенсионного фонда, средний стаж россиян при выходе на пенсию составляет 33 года. Почти в четыре раза больше, чем требуется.

Девять лет – роль эпизодическая, но грозная – если у вас нет девяти лет, в назначении страховой пенсии по старости будет отказано.

Однако согласно пенсионному сценарию, прописанному в федеральном законе №400 «О страховых пенсиях», требования к стажу с каждым годом растут и к 2025 году обязательный минимум стажа, необходимый для назначения пенсии, поднимется до 15 лет. Таким образом, из эпизодической массовки стаж переведут на роль второго плана.

После 2025 года, как только вы преодолеете 15-летний барьер, дальнейшие высоты не имеют смысла. При зарплате ниже среднего даже 50-летний стаж – лишь повод похлопать вас по плечу, крепко пожать вам руку и продемонстрировать другие формы моральной компенсации за многолетний труд на благо олигархов и чиновников.

Материальная компенсация в виде повышенного размера вашей пенсии положена только тем, кто получает высокую зарплату.

Значение зарплаты для начисления пенсии

С вашей зарплаты ваши работодатели перечисляют страховые взносы на ваш индивидуальный лицевой счёт в Пенсионном фонде. С 2015 года страховые взносы конвертируются в пенсионные баллы – чем больше зарплата, тем больше поступает страховых взносов в ПФР и тем больше баллов вам начисляется.

Пенсионные баллы имеют свою стоимость в рублях, которая обновляется ежегодно. К сожалению, размер ежегодного повышения стоимости пенсионного балла всегда меньше уровня инфляции. Постепенно пенсионные баллы съедает инфляция , но по-другому (по-другому, это когда власть заботится о народе) при диком капитализме не бывает.

Когда вы решите выйти на заслуженный отдых, пенсионные баллы переведут в рубли и получившаяся сумма станет частью вашей страховой пенсии по старости: больше баллов накопили – больше получится размер пенсии, меньше баллов – меньше размер пенсии.

До прошлого года действовало простое правило: сумма страховых взносов в течение одного года с зарплаты в один МРОТ давала один пенсионный балл.

Например, вы получаете зарплату в один МРОТ, значит, за один год работы вам начислят один балл. При зарплате в два МРОТ начислят два балла, три МРОТ – три балла. При этом законом установлен ограничитель на сумму страховых взносов, учитываемых в начислении баллов – из-за этого ограничителя в 2018 году можно заработать не более 8,7 пенсионных баллов.

Время подарков прошло

С недавних пор соотношение «один МРОТ даёт один пенсионный балл» изменилось из-за приуроченного к перевыборам президента подарочного суперповышения МРОТ с 7800 рублей 1 июля 2017 года до 11 163 рубля с 1 мая 2018 года. Теперь при зарплате в один МРОТ начисляется даже немного больше пенсионных баллов, чем начислялось раньше.

Ориентироваться на «один МРОТ – один балл» можно и сейчас, если допускать некую условность в расчётах, но есть более точный алгоритм расчёта пенсии в зависимости от размера зарплаты.

Согласно этому алгоритму надо годовую сумму зарплаты сначала разделить на предельную годовую сумму страховых взносов в ПФР, а затем умножить на 10. Так вы получите количество пенсионных баллов, заработанных вами за один год. Более подробно с примерами, что и почему, можно узнать здесь .

В результате таких расчётов один пенсионный балл начисляется в 2018 году при зарплате в 8500 рублей.

Соотношение – «8500 рублей зарплаты даёт один пенсионный балл» – действительно только на 2018 год и в следующем году изменится, но, навряд ли, также резко, как это произошло недавно с МРОТ. Следующего подарочного суперповышения МРОТ и другой предвыборной заботы властей об избирателях надо ждать не раньше следующих президентских выборов 2024 года.

Такая очевидность поведенческих особенностей чиновников – от мэра города до президента государства – делает очевидными дальнейшие перспективы. Как начислят вам в 2018 году один пенсионный балл с зарплаты 8500 рублей, так и начислят один пенсионный балл в 2019 году с зарплаты 9000 рублей, в 2020 году – всё тот же один пенсионный балл, но уже с зарплаты 9500 рублей.

Это значит, что как бы ни росла ваша зарплата в будущем, всё равно вы не сможете заработать на неё больше пенсионных баллов, чем сейчас.

Пример расчёта пенсии на основании размера зарплаты

Зная о соотношении «8500 рублей – один балл», легко узнать, как размер зарплаты влияет на размер пенсии.

Так, если у вас зарплата 17 000 рублей, то вы заработаете за год два балла, если 25 500 рублей, то три балла. При зарплате в 34 тысячи рублей вам начислят четыре балла за год работы и так далее. Каждый рубль страховых взносов с вашей зарплаты конвертируется в пенсионные баллы вплоть до сотых долей – вам могут начислить 2,34 балла или 3,71 балла за один год работы.

Как только вы перешагнёте порог необходимого для назначения пенсии требования к стажу (с 2025 года и в последующие годы – это 15 лет, о чём говорилось выше), то факт официального трудоустройства теряет свою актуальность. Главное, чтобы вам платили официальную зарплату, потому что страховые взносы на ваш лицевой счёт в ПФР производятся с официальной оплаты труда.

Предположим, что к моменту выхода на пенсию вы проработали 25 лет, получая зарплату 25 500 рублей (её проиндексированный эквивалент в будущем). Такой размер зарплаты даёт 3 пенсионных балла ежегодно, итого – за 25 лет работы вам начислят 75 пенсионных баллов.

Теперь баллы надо перевести в рубли, для чего умножаем общее количество заработанных баллов на стоимость одного пенсионного балла в год выхода на пенсию. В 2018 году стоимость одного пенсионного балла составляет 81,49 рублей.

Умножаем 75 баллов на 81,49 рублей, получаем 6111 рублей 75 копеек – это страховая часть вашей пенсии по старости без учёта фиксированной выплаты к пенсии. В 2018 году размер фиксированной выплаты составляет 4982 рубля 90 копеек.

Прибавляем к заработанной на пенсионных баллах страховой части пенсии в 6111 рублей 75 копеек фиксированную выплату в 4982 рубля 90 копеек и получаем 11 094 рубля 65 копеек – это размер вашей страховой пенсии по старости при условии 25 лет работы с белой зарплатой в 25 500 рублей.

Точно также переводите свою собственную зарплату в пенсионные баллы (8500 – один балл в год), а затем общее количество пенсионных баллов за все годы работы переводите в рубли. Прибавляете к этому фиксированную выплату и получаете полный размер своей пенсии по старости.

Каждый трудящийся гражданин нашей страны хочет знать, как примерно рассчитать будущее материальное содержание от государства, которое он получит после выхода на заслуженный отдых в связи с достижением определенного возраста или наступлением в его жизни иных обстоятельств, дающих право сделать это раньше, чем он справит свой «пенсионный» день рождения.

Какова средняя заработная плата граждан по стране

Размер будущих выплат определяется согласно количеству так называемых пенсионных баллов, которые заработаны лицом во время своей трудовой жизни, а также величиной стоимости одного такого балла. В этом материале мы поговорим о том, какова средняя зарплата по стране для начисления пенсии, таблица данных же отразит интересующие нас усредненные значения по годам.

Как осуществляется расчет страховой пенсии

Начиная с 2015 года такого понятия, как трудовая пенсия, не существует в принципе. На его место пришла страховая выплата гражданам, которая напрямую зависит от таких показателей, как средний заработок человека, его трудовой стаж и т.д. Для удобства расчетов было введено также такое обозначение, как индивидуальный пенсионный коэффициент гражданина. Под ним подразумевается количество баллов, набранных лицом за свою профессиональную жизнь.

Как ни странно, искомый показатель имеет большую значимость для процедуры расчета пенсионных начислений

Каждый балл имеет собственную стоимость. Зная ее, мы можем рассчитать величину страховой пенсии гражданина, которая будет впоследствии прибавляться к базовой ставке выплат, установленной по стране.

Итак, вот формула, по которой осуществляется расчет страховой части пенсии:

А*В

Где А – количество пенсионных баллов, накопленных конкретным лицом, В – стоимость данной единицы исчисления.

Право на получение материального обеспечения от государства автоматически получают все граждане, которые за жизнь «отработали» на 30 таких баллов. Впрочем, фиксированная база будет начисляться лицу даже в том случае, если страховых единиц индивидуального пенсионного коэффициента окажется недостаточно.

Величина страховой части пенсии зависит от среднего заработка человека. Именно на его основе производилось отчисление в казну государства страховых взносов работодателем каждого официально трудящегося гражданина нашей страны.

Весьма важным показателем для осуществления расчетов также является средняя заработная плата для начисления пенсии, рассчитывающаяся по годам.

Таблицы, интересующие нас, в любой момент могут быть найдены в интернете

Сегодня все сведения о ней находятся в открытом доступе. Они учитываются, начиная непосредственно с 1960 года. Используя их, можно даже не зная количество имеющихся у себя на счету баллов примерно высчитать, каково будет пособие по старости для лиц, принявших решение об уходе на заслуженный отдых.

Таблицы средней заработной платы по годам: от Советского союза до современной России

Не думайте, что свод данных, обозначенный таблицей, играет роль чисто ознакомительную. Нет, пользуются ей не только граждане, но и непосредственно правительство, как минимум для рассмотрения отношения двух заработных плат.

Чтобы осуществить данное рассмотрение, необходимо учесть трудовой доход конкретного человека, и сопоставить его с аналогичным усредненным показателем в таблице за конкретный временной срок.

Таблица 1. Средняя зарплата по месяцам с 1960 по 1990 годы (в российских рублях)

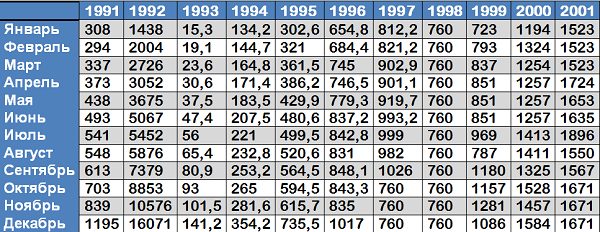

Таблица 2. С 1991 по 2001

Обратите внимание: таблицу № 2 следует читать таким образом:

- до наступления 1993 года исчисление ведется в рублях;

- начиная с 1993 года и вплоть до 1998 года читать данные следует в тысячах рублей;

- с 1998 года в стране вновь воцарил рубль.

Таблица 3. Сведения о средних заработных платах с 2002 года по 2018 год включительно

Возможно, вы удивитесь, однако именно сводные таблицы заработной платы, выплачивающейся в нашей стране на протяжении обозначенного периода времени, считаются одним из основополагающих инструментов для определения величины материального содержания пенсионеров сегодня. Если опираться на указанные в ней сведения, то появится возможность и определить точную стоимость балла, нужного для определения стразовой выплаты, и, как следствие, фактическая сумма средств, полагающаяся официально трудящимся на пенсии.

Как производится определение среднемесячного дохода трудящихся граждан Российской Федерации

Усредненная величина заработной платы граждан, трудоустроенных официально, и работающих на территории нашего государства, определяется согласно обобщенному количеству выплат, полученных ими всеми. Данный показатель делится на подсчитанное ранее число работников (опять-таки, работающих в стране официально), и таким образом получается среднее значение, которое нас так интересует. Так, в 2018 году данный показатель был равен 42 тысячам 413 рублям.

Интересующий нас показатель относится к категории теоретических, однако все равно остается крайне полезным на практике

Разумеется, несмотря на выверение путем осуществления точных математических расчетов, размер средней оплаты труда в нашей стране является лишь теоретическим показателем, который не совсем соответствует реальному положению дел, в ней установившемуся. Тем не менее, получаемая величина все равно используется при определении не только будущей пенсии людей, но и для расчета иных выплат различного характера.

Обратите внимание: существует также такое обозначение, как «медианная» оплата труда. Многие путают его со средней заработной платой по стране, а ведь это полярно разные понятия.

Так, под термином «медианная заработная плата» скрывается значение, которое разделяет население на две неравные категории:

- граждан, которые зарабатывают больше усредненной зарплаты;

- граждан, получка которых значительно меньше или чуть меньше обозначенной величины.

Так, например, в 2013 году среднемесячная заработная плата по стране составляла 29 тысяч 473 рубля (что, разумеется, далеко от реальности). Медианная же в этом случае была равна 21 тысяче 268 рублям. Как мы видим, ее можно назвать более приближенной к истине, однако, она все равно не будет использоваться правительством при проведении различных расчетов, что неплохо, так как в этом случае выплачиваемые пенсии были бы еще меньше, чем сейчас.

Как правильно рассчитать КСЗП

Под аббревиатурой КСЗП скрывается величина, обозначаемая как коэффициент среднемесячного заработка. Именно с помощью искомого термина, а, точнее, показателя, который скрывается под ним, и производится определение полагающихся нашим людям пенсионных выплат.

КСЗП используется в расчетах, связанных с назначением пенсионного содержания

Расчет коэффициента среднемесячного заработка производится по следующей формуле:

ЗИ/ЗР

Где ЗИ – величина средней заработной платы совершенно конкретного работника, которая выплачивалась лицу в то время, пока он нарабатывал пять лет трудового стажа (иными словами, это 60 календарных месяцев рабочего периода в выбранный промежуток трудовой жизни гражданина).

ЗР – средний показатель за то же время, определяющийся уже не для того же лица, а для всей трудящейся категории населения Российской Федерации.

Чем выше будет величина, полученная посредством применения указанной выше формулы, тем большими будут полученные вами впоследствии величины материального пенсионного содержания. Тем не менее, закон вводит также и ограничения на величину обсуждаемого нами коэффициента. Так, не может он быть большим, чем 1,2 единицы. Даже в том случае, если получилось при расчетах большее число, все равно приравниваются исчисления впоследствии к этому максимальному пределу.

Основные правила подачи документов на оформление пенсии вы можете узнать в специальной статье — Заявление о назначении пенсии.

Расчет среднедневного заработка — калькулятор

Введите данные для расчета среднедневного заработка.

Подведем итоги

Каждый будущей пенсионер, желающий осведомиться о том, каково будет получаемое им впоследствии пенсионное пособие, может использовать таблицу средней по стране заработной платы. Для сравнения он может взять любые пять лет трудового стажа, накопленного им за жизнь. Главное, чтобы эти пять лет шли подряд друг за другом, а не непоследовательно, так как в этом случае они не могут по закону быть учтены.

Интересующие нас таблицы используются не только в том случае, когда мы хотим узнать свою пенсию, но и при ее расчете на правительственном уровне

Также следует помнить и то, что заработок, полученный вами во время проживания и работы в Советском Союзе, будет пересчитан на современные исчисления, и сумма получится вовсе не та, которая вам представлялась. Будьте внимательны в подсчетах.

Видео – Средняя заработная плата в России

Автор: Матушевская Лариса. Экономист. Опыт работы на руководящих должностях в производственной сфере. Дата: 24 января 2019. Время чтения 8 мин.

Получая заработную плату 100 000 руб., можно рассчитывать на достойные выплаты в старости. Претенденты на страховое обеспечение при минимальном стаже 10 лет заработают 12 161,59 руб. При максимальной выработке у женщин 37 лет пенсионные платежи достигнут 34 804,73 руб., 43 года у мужчин – 39 583,74 руб. Госслужащие с зарплатой 100 000 руб. по выслуге лет получат 40 000 руб. обеспечения в старости, а при 10-летней переработке – 70 000 руб.

Размер пенсии напрямую зависит от величины заработной платы. Именно такой аргумент приводился, когда вводилась новая балльная система расчета пенсионного обеспечения. Но мало кто учитывает, что даже при высоких окладах можно вовсе не заработать пенсию или получить минимальное пособие. Кроме этого, на величину выплат влияет и тип обеспечения, продолжительность стажа, размер доплат, других мотивационных прибавок. Чтобы понять, какая будет пенсия, если зарплата 100 000 руб., рассмотрим самые распространенные виды пенсионного обеспечения: страховое и государственное для чиновников с учетом минимально требуемого стажа или выслуги лет.

Какой будет страховая пенсия при зарплате 100 000 руб.

Страховая или трудовая пенсия выплачивается большинству граждан как обеспечение в старости, основанное на солидарных принципах. Однако право на такие выплаты, независимо от размера заработной платы, получают россияне при условии:

- Достижения пенсионного возраста – в 2019 г. этот показатель вырос до 55,5 лет для женщин и 60,5 лет для мужчин. Несмотря на длительные дебаты, в конце 2018 г. утвержден указ об увеличении пенсионного возраста до 60 и 65 лет, соответственно.

- Наличия 10-летнего стажа. С 2024 г. показатель выработки для получения пенсии будет составлять 15 лет.

- Накопления 16,2 балла. ИПБ также будут расти и в 2025 г. достигнут максимума – 30 баллов.

Поэтому, получая даже высокую зарплату, которая за короткий промежуток времени может обеспечить быстрое накопление необходимых баллов, выйти на заслуженный отдых не получится до достижения пенсионного возраста и наличия минимального стажа.

Рис. 1. Не всегда высокая зарплата – гарантия достойных выплат в старости

Если не соблюдено хотя бы одно из условий, даже при зарплате 100 000 руб. можно претендовать только на социальное пособие, которое устанавливается в фиксированном размере и назначается на 5 лет позже достижения пенсионного возраста.

Справочно! В 2019 году социальная пенсия по возрасту установлена на уровне 5 180,24 руб.

Поэтому будущим пенсионерам придется работать как минимум 15 лет, чтобы получить право на страховое обеспечение.

Ограничения при расчете размера пенсии

Но возраст и стаж – это не единственные препятствия для получения выплат. Обладатели высоких зарплат ограничены законодательно в начислении пенсионных баллов.

Чтобы понять, как это работает, рассчитаем, сколько ПБ можно накопить за год с зарплаты 100 000 руб.

Для вычисления пенсионных баллов применим стандартную формулу:

ПБ = (ЗП*12*16%/МВБ*16%)*10, где:

- ПБ – пенсионные баллы;

- ЗП – заработная плата;

- МВБ – максимальная взносооблагаемая база, которая установлена в 2019 г. на уровне 1 150 000 руб.

При заработной плате 100 000 руб. на лицевом счету застрахованного лица должно за год накопиться:

ПБ = (100 000*12*16%/1 150 000*16%)*10 = 10,43 балла.

Однако в 2019 г. максимальное значение годового пенсионного коэффициента ограничено 9,13 балла. Такое лимитирование введено, чтобы не допустить начисления несоразмерно высоких выплат из Пенсионного фонда претендентам со слишком высоким доходом. И, вероятно, зарплата в 100 000 руб. относится именно к этой категории.

Какая же тогда зарплата считается максимально допустимой для начисления допустимых системой баллов? Для этого максимальную взносооблагаемую базу разделим на 12 месяцев:

1 150 000/12= 95 833 руб.

Это означает, что и при зарплате 95 833 руб., и доходе 100 000 руб. зачислено будет одинаковое количество баллов, соответственно, и размер пенсии – одинаковым.

Рис. 2. Ежемесячно с зарплаты 100 000 руб. работодателем отчисляется 22 000 руб. в адрес ПФР

Однако взносы с зарплаты в адрес ПФР в первом случае за год составят 252 999 руб. При оплате труда 100 000 руб. перечислено будет 264 000 руб.

Примечание! Пенсия при более высокой заработной плате будет такой же, как при максимально допустимом доходе – 95 833 руб.

Расчет пенсии при зарплате 100 000 руб.

Второй переменной, влияющей на величину пенсионных выплат, является страховой стаж, то есть период, на протяжении которого из заработной платы велись отчисления в ПФР. Учитывая, что минимальный стаж в 2019 г. для получения страхового обеспечения – 10 лет, попытаемся рассчитать минимально возможную пенсию.

Однако сделать это с применением стандартной формулы не получится, так как ежегодно с 2015 г. максимальный ИПБ изменялся.

Таблица 1. Изменение максимального значения годового индивидуального коэффициента

| Год | ИПБ |

| 2015 | 7,39 |

| 2016 | 7,83 |

| 2017 | 8,26 |

| 2018 | 8,7 |

| 2019 | 9,13 |

| 2020 | 9,57 |

| 2021 | 10 |

Примечание! С 2021 года максимальное значение годового индивидуального пенсионного коэффициента будет установлено на уровне 10 баллов.

Так как до 2015 года учитывались страховые взносы, которые при перерасчете были конвертированы в баллы, при расчете будем учитывать за более ранние периоды значение 7,39 баллов, установленное в переходный период.

Получается, что за 10 лет можно заработать:

Чтобы подсчитать величину страховой пенсии, воспользуемся стандартной формулой:

- СПБ – стоимость пенсионных баллов, 87,24 рублей в 2019 г.;

- ФВ – фиксированная выплата, 5334,19 руб. в 2019 г.

Если пенсия будет оформляться именно в 2019 году, выплаты составят:

78,26*87,24+5334,19 = 12 161,59 руб.

Получается, что при достаточно высокой заработной плате 100 000 руб. и стаже 10 лет платежи в старости будут меньше средней пенсии по России. Кроме того, такой уровень обеспечения не дотягивает даже до прожиточного минимума пенсионеров в некоторых регионах. Например, коренные москвичи на пенсии, независимо от прежней зарплаты, получают доплату до социального стандарта – до 17 500 руб.

Как изменятся выплаты, в зависимости от стажа

Но требования к стажу ежегодно ужесточаются – с 2024 г. для получения пенсионного обеспечения придется трудиться как минимум 15 лет. И на практике у большинства пенсионеров реальный стаж намного превышает это значения. Поэтому будет целесообразно посмотреть, как изменятся выплаты при зарплате 100 000 руб., в зависимости от выработки. Для упрощения вычислений примем значение ПИБ максимально допустимое в текущем году – 9,13 балла.

Таблица 1. Размер пенсии при зарплате 100 000 руб.

| Стаж, лет | Размер пенсии в 2019 г. |

| 10 | 13 299,20 |

| 15 | 17 281,70 |

| 20 | 21 264,21 |

| 25 | 25 246,72 |

| 30 | 29 229,22 |

| 35 | 33 211,73 |

| 37 | 34 804,73 |

| 40 | 37 194,23 |

| 43 | 39 583,74 |

Для сравнения! При зарплате 20 000 руб. пенсионные выплаты при стаже 40 лет составят 12 616 руб.

Получается, чтобы заработать пенсию, максимально приближенную к средней зарплате в России, придется отработать 40-43 года.

Способы увеличить пенсионные выплаты

Продолжительный срок работы – не единственный способ увеличения пенсионного обеспечения. Надбавки к пенсии положены для пенсионеров:

- имеющих северный или горячий, льготный стаж;

- содержащих иждивенцев, инвалидов;

- проживающих в районах крайнего севера;

- достигших 80-летнего возраста;

- отказавшихся от выплат в пользу начисления мотивационных коэффициентов.

Платежи увеличиваются за советские периоды работы, нестраховые случаи, приравненные к льготным.

Рис. 3. Копите заранее на достойный доход в старости

При зарплате 100 000 руб. рационально воспользоваться альтернативным вариантом – сформировать во время трудовой деятельности личные накопления, перечисляя часть доходов в адрес негосударственного Пенсионного фонда.

Как работают негосударственные фонды, можно познакомиться на примере анализа деятельности НПФ «Доверие».

Какая будет государственная пенсия при зарплате 100 000 руб.

Анализируя размер пенсионного обеспечения при высоких зарплатах, целесообразно сравнить выплаты обычных пенсионеров с обеспечением чиновников в старости.

Рис. 4. Достойная пенсия – это реально

Ограничимся расчетом пенсий федеральных и муниципальных чиновников. В этом случае обеспечение назначается при достижении пенсионного возраста при наличии выслуги лет. В 2019 году для получения льготной пенсии необходимо отработать 16,5 лет. В дальнейшем профессиональная выработка вырастет до 20 лет к 2026 году.

Подсчитать обеспечение госчиновников проще, так как им назначается 40% от денежного довольствия. Так как мы рассматриваем уровень дохода 100 000 руб., то пенсия чиновника в любом случае составит 40 000 руб. Как видим, это на порядок больше, чем страховое обеспечение при аналогичном стаже – при стаже 16,5 лет рядовой пенсионер получит 18 476,46 руб.

Кроме этого, у госчиновников есть реальная возможность увеличить платежи, отказавшись от льготной пенсии и продолжив работать. За каждый лишний год будет начислено дополнительные 3% от оклада. То есть, каждый дополнительный год работы увеличит пенсию чиновника на 3 000 руб. Через 10 лет обеспечение достигнет 70 000 руб., что абсолютно несопоставимо с максимально возможной страховой пенсией.

Для сравнения! За год страховое пенсионное обеспечение работающего пенсионера увеличивается максимум на 3 балла – 261,72 руб. в текущем году, независимо от величины заработной платы. При более позднем обращении за оформлением выплат ‒ на 4–7% от размера пенсии, то есть на 530-2 800 руб., в зависимости от величины начислений и наличия льгот.

Учитывая множество переменных, которые влияют на окончательный размер пенсионных платежей, принимать расчетные данные, как аксиому, недопустимо. Не дадут ясной картины и размещенные на сайтах пенсионные калькуляторы. Кроме этого, на практике не встречаются ситуации, когда на протяжении 10-40 лет заработки не менялись. Поэтому для расчета платежей лучше обратиться в региональное отделение ПФР.

Как накопить на пенсию 20 млн руб., смотрите в видеоролике:

Читайте также: