Какая была пенсия в 2002 году

Опубликовано: 26.06.2026

Было бы вполне логично предположить, что уплачивая в течение всей продолжительной трудовой жизни налоги и взносы в ПФР от средней зарплаты, Вы вполне можете рассчитывать и на среднестатистическую пенсию. На самом деле, это широко распространённое заблуждение, а по факту всё далеко не так, и я это заблуждение сейчас развею…

Мнение, что одно как бы автоматически вытекает из другого, нам мягко насаждается «пенсионными» теоретиками и практиками через СМИ. Показатели средней пенсии и средней зарплаты постоянно сравнивают, и тем самым как бы обозначается прямая зависимость между ними.

Похоже, что таким сравнением запудрили мозги не только нам, простым гражданам своего государства, но даже и президенту. Так, например, в июне 2015 года глава ПФР господин Дроздов докладывал президенту о деятельности пенсионного фонда и при этом отчитался, «что к концу года страховая пенсия по старости в среднем достигнет 13000 рублей, что составит 38% от средней зарплаты» и «это довольно приличный показатель».

Что показывает этот показатель кроме «приличности»? Да ничего, т.к. обе средние величины рассчитываются Росстатом независимо друг от друга. Если сравнивать средние пенсии бывших депутатов Государственной Думы со средней зарплатой по стране, то показатель будет настолько приличным, что даже неудобно будет. Вездесущий А. Кудрин в конце декабря 2016 года заявил, что «средняя пенсия в России составляет 35% от средней заработной платы, в то время как в развитых странах этот показатель находится на уровне 60%»….

Поскольку не к Дроздову, не к Кудрину, и вообще к пенсионной системе у меня доверия нет, я решил проверить, каково реальное соотношение средних зарплат и пенсий, назначенных от уровня средней зарплаты. Для полноты картины рассмотрим варианты назначения пенсий при средних зарплатах в разные годы последних 15-20-ти лет. Для анализа и сравнения средних величин воспользуемся данными из Таблиц предыдущих расчётов (http://www.proza.ru/2017/02/07/1962) и доступными сведениями по средней зарплате и пенсии из официальных источников.

В пенсионную формулу на 2017 год заложена прогнозная средняя зарплата 38428,05 рублей. По информации, размещенной на сайте «Российской газеты» от 01.02.17, средняя страховая пенсия для неработающих пенсионеров с 1 февраля 2017 года (по данным Минтруда) составляет 13855 рублей, по данным ПФР среднегодовой размер страховой пенсии по старости в 2017 году составит 13620 рублей.

Для расчётов возьмём среднюю зарплату, заложенную в пенсионную формулу, и информацию ПФР по средней пенсии по старости. Если брать во внимание прогнозные данные, то получится, что средняя пенсия составит 37,07% от средней зарплаты…

В сумме средней пенсии 13620 рублей есть фиксированная выплата, которая с 1 февраля установлена в размере 4805,11 рублей (для вышедших на пенсию на общих основаниях); без фиксированной выплаты средняя страховая пенсия по старости составляет 8814,89 руб. или 112,607 баллов при курсе балла 78,28 рублей.

Всех пенсионеров России, получающих страховую (трудовую) пенсию по старости можно условно разделить на 3 группы. К первой группе отнесём пенсионеров, заработавших пенсию до 2002 года, ко второй – вышедших на пенсию в 2002-2014 годах, к третьей – вышедших и выходящих на пенсию после 2014 года. Эти условные группы пенсионеров зарабатывали пенсии по разным пенсионным законам, но по состоянию на 01.01.2015 все их пенсионные права и пенсии были переведены в баллы.

Из 1-ой группы пенсионеров пенсию в размере 112,607 баллов на общих основаниях при средней зарплате (КСЗ=1) не мог заработать вообще никто, даже с 50-летним трудовым стажем и началом трудовой деятельности с 10 лет! При максимально учитываемом заработке с КСЗ=1,2 пенсию в 112,607 балла могли заработать мужчины с трудовым стажем 39 лет и более, и женщины со стажем не менее 35 лет. При этом для них такая пенсия была и остается не средней, а максимальной. За аналогичный стаж при средней зарплате (после пересчёта пенсий из рублей в баллы) мужчины получили 84,98 балла, а женщины 84,47 балла. За стаж 38 лет для мужчин и 34 года для женщин пенсии при средней зарплате составили соответственно 82,357 и 81,899 баллов.

За взносы от средней зарплаты за полные 13 лет в 2002 -2014 годах при пересчёте в баллы государство назначило 41,68 балла, а за взносы от зарплаты выше средней на 20% ,- 50,018 балла. По российской традиции каждый год периода 2002-2014 года в пенсионных баллах стоил по-разному, стоимость пенсионного года в баллах этого периода постепенно росла. За взносы от средней зарплаты в 2002 году «давали» 1,846 балла, а в 2014 году,- 4,269 балла. Особенным по стоимости оказался 2010 год (в связи с увеличением размера взносов учитываемых на лицевом счёте пенсионеров в первом полугодии до 20%, против 14% в 2009 году и 16% в 2011 году). За 2010 год за взносы от средней зарплаты «дали» 4.54 балла, а за взносы от зарплаты на 20% выше средней,- 5,448 балла.

Из второй группы пенсионеров, выходивших на пенсию в 2002-2009 годах, размеры начисляемых пенсий при (КСЗ=1-1,2) мало отличались от размеров пенсий предыдущей условной группы. Среднюю пенсию, также как и их предшественники, они могли заработать только при зарплате выше средней на 20% и таком же трудовом стаже, - 39 лет для мужчин и 35 лет для женщин. Пенсионеры, выходившие на пенсию после 2010 года, могли «слегка расслабиться», для назначения средней пенсии им хватило бы и зарплаты на 17-19% выше средней (с уменьшением примерно на 1 % за каждый год после 2010) при стаже 38 лет для мужчин и 34 года для женщин.

При выходе на пенсию в конце 2014 года за взносы от средней зарплаты за всю трудовую деятельность мужчина при 38-летнем стаже набирал 92,629 балла, а женщина при стаже 34 года 92,741 балла.

За взносы при зарплате выше средней в 1,5 раза за 13 лет периода 2002-2014 годов государство назначило 65,523 балла, при такой зарплате варианты потенциального получения средней пенсии варьировались в зависимости от уровня средней зарплаты до 2002 года. Например, среднюю пенсию мог получить мужчина при общем стаже 37 лет при средней зарплате до 2002 года (КСЗ=1) и зарплате в 1,5 раза выше средней в 2002-2014 годах.

Кроме того, на размеры пенсий, назначенных в период 2002-2014 года, существенно влиял фактор

даты назначения пенсии. Подлый механизм действовавшей в то время пенсионной формулы позволял снижать размеры средних пенсий для пенсионеров «случайно» попавших во временные пенсионные ямы на 11-13 баллов, а таких пенсионеров по скромным подсчётам сейчас не менее 1/3 от общего числа. (Подробнее http://www.proza.ru/2017/01/24/1811).

Пенсионеров 3-ей условной группы, вышедших на пенсию в 2015-2017 годах, у нас пока не много, назначенные им пенсии выше размеров пенсий предшественников, назначенных от уровня средней зарплаты, с ежегодным приростом по 3,3-3,6 балла в год (подробнее в статье http://www.proza.ru/2017/02/13/1138). С каждым годом эта разница будет увеличиваться, и 60-ти летний «новый» пенсионер в 2019 году будет получать пенсию на 12,36 балла больше 64-летнего пенсионера образца 2015 года (

1100 руб. при постоянном уровне инфляции в 4%).

Для пенсионеров, зарабатывавших свои пенсионные права со времён СССР и до начала 2017 года, суммарное количество пенсионных баллов при средней зарплате составит:

- 99,23 балла для мужчин с трудовым (страховым) стажем 38 лет;

- 99,14 балла для женщин с трудовым (страховым) стажем 34 года.

Как мужчины, так и женщины, для получения средней пенсии в размере 112,607 балла в любом из периодов работы должны были иметь зарплату выше средней.

Для наглядности все расчёты сведены в сравнительную таблицу (см. вверху статьи, приношу извинения за качество изображения, размер прилагаемой иллюстрации ограничен администрацией сайта проза.ру, но таблицу можно легко скопировать и вставить в word), там же отражён и уровень соотношения размеров пенсий к средней зарплате (коэффициент замещения утраченной зарплаты).

Справедливости ради, необходимо отметить, что среднюю пенсию (и даже выше) могут получать особые категории пенсионеров, получавшие зарплату и ниже средней (достигшие возраста 80-ти лет, инвалиды, имеющие иждивенцев, «северные» пенсионеры и т.п.), но эти категории пенсионеров в расчётах не учитывались, т.к. вряд ли стоит сравнивать их индивидуальные пенсии со средней заработной платой, такое сравнение будет некорректным.

Анализируя прилагаемую таблицу, делаем выводы:

• Никто из ныне живущих пенсионеров на общих основаниях при средней зарплате официальную среднюю пенсию заработать не мог. Коэффициент замещения утраченной средней зарплаты назначенной пенсией составляет от 26,97% до 32,72% в зависимости от года и даты выхода на пенсию. Если учесть, что средний возраст пенсионеров в России составляет около 70 лет, а доля пенсионеров вышедших на пенсию по новой формуле мала, то среднестатистическая цифра замещения пенсией утраченной средней зарплаты будет находиться на уровне 29-30%, а не 35-38%, как нас уверяют пенсионные теоретики.

• Если в параметрах пенсионной формулы с течением времени никаких изменений не произойдёт и средняя пенсия останется на уровне 112, 607 балла (с учётом роста стоимости пенсионного балла), то среднюю пенсию, исчисленную из уровня средней зарплаты, смогут получать пенсионеры, выходящие на пенсию в 2022 году.

Однако есть большие сомнения, что новая пенсионная формула в существующем виде вообще долго протянет.

Во-первых, в неё заложена ущербная логика перевода пенсионных взносов из рублей в баллы. В 2021 году конвертационный курс перевода текущих пенсионных взносов из рублей в баллы превысит официальную стоимость пенсионного балла. Пенсионная формула станет формулой абсурда. Подробности изложены в статье "Формула аферы. Внутренний курс пенсионного балла" (http://www.proza.ru/2017/10/14/1137)

Во-вторых, уже очевидно, что в ближайшие годы нас ждёт повышение пенсионного возраста выхода на пенсию.

Пенсия в России – это определённая денежная поддержка государства, которую получает гражданин РФ после достижения определённого стажа, в результате потери трудовой способности или наступления страхового случая. Она представляет собой некоторый гарантированный доход, который устанавливается в соответствии с законодательством РФ.

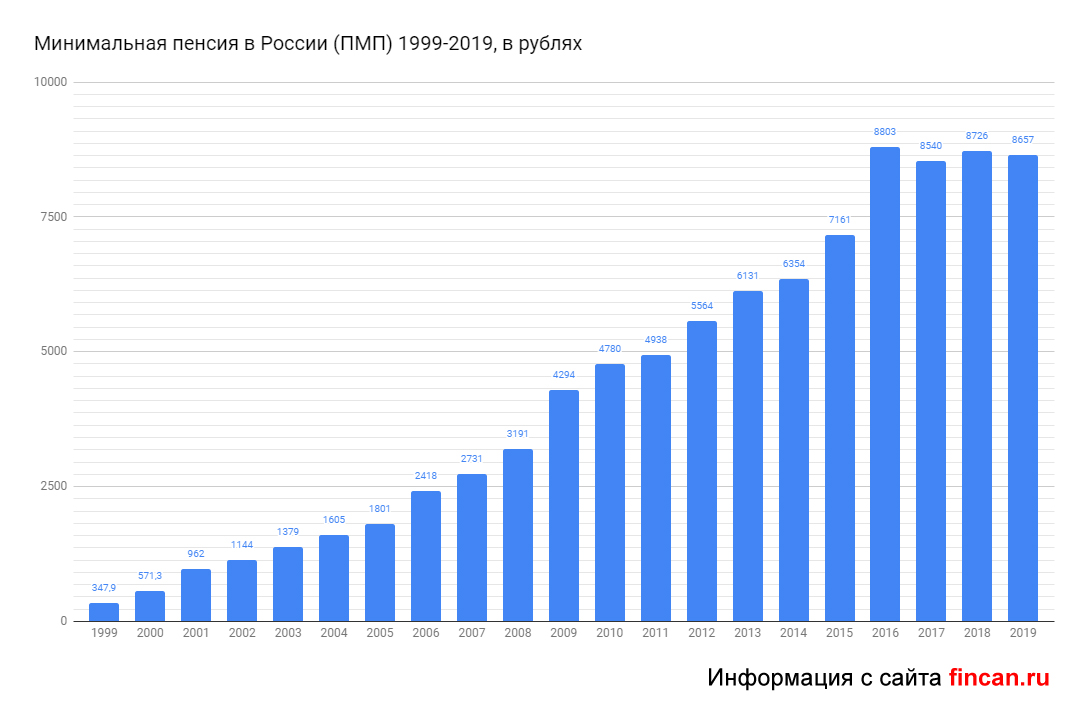

Данные по минимальной

Минимальной пенсией в нашей стране называется прожиточный минимум пенсионера (сокращенно ПМП), который ежегодно устанавливается в качестве социального минимума для пожилых граждан Пенсионным Фоном Российской Федерации. Существует два вида ПМП, первый из которых называется государственным, а второй региональным. Для граждан конкретного региона в качестве базового берётся именно региональный ПМП.

Таблица. Минимальная пенсия в России по годам (по данным ПФР и Росстат)

| Год | Размер ПМП, в рублях |

|---|---|

| 2019 | 8657 |

| 2018 | 8726 |

| 2017 | 8540 |

| 2016 | 8803 |

| 2015 | 7161 |

| 2014 | 6354 |

| 2013 | 6131 |

| 2012 | 5564 |

| 2011 | 4938 |

| 2010 | 4780 |

| 2009 | 4294 |

| 2008 | 3191 |

| 2007 | 2731 |

| 2006 | 2418 |

| 2005 | 1801 |

| 2004 | 1605 |

| 2003 | 1379 |

| 2002 | 1144 |

| 2001 | 962 |

| 2000 | 571,3 |

| 1999 | 347,9 |

График:

Термин ПМП включает в себя все расходы на удовлетворение базовых нужд и потребностей гражданина. Среди этих расходов, которые должны полностью покрываться ПМП, входят следующие:

- продукты питания (на них приходится основная расходная часть): овощи, фрукты, крупы, мясные и молочные продукты и другие. Данный вид расходов, который призван обеспечить поддержание здоровья человека в питании, называется продовольственной корзиной;

- расходы непродовольственного характера: одежда, обувь, канцелярские принадлежности и другие.

- оплаты медицинских услуг, в том числе и лекарств;

- транспортные расходы (автобус, поезд, метро и другие);

- расходы на ЖКХ.

Если пенсия, которая была установлена, пожилому гражданину не дотягивает по своему значению до ПМП, то ему необходимо обратиться в социальные органы защиты для выплаты дополнительной суммы денег до уровня минимального прожиточного минимума.

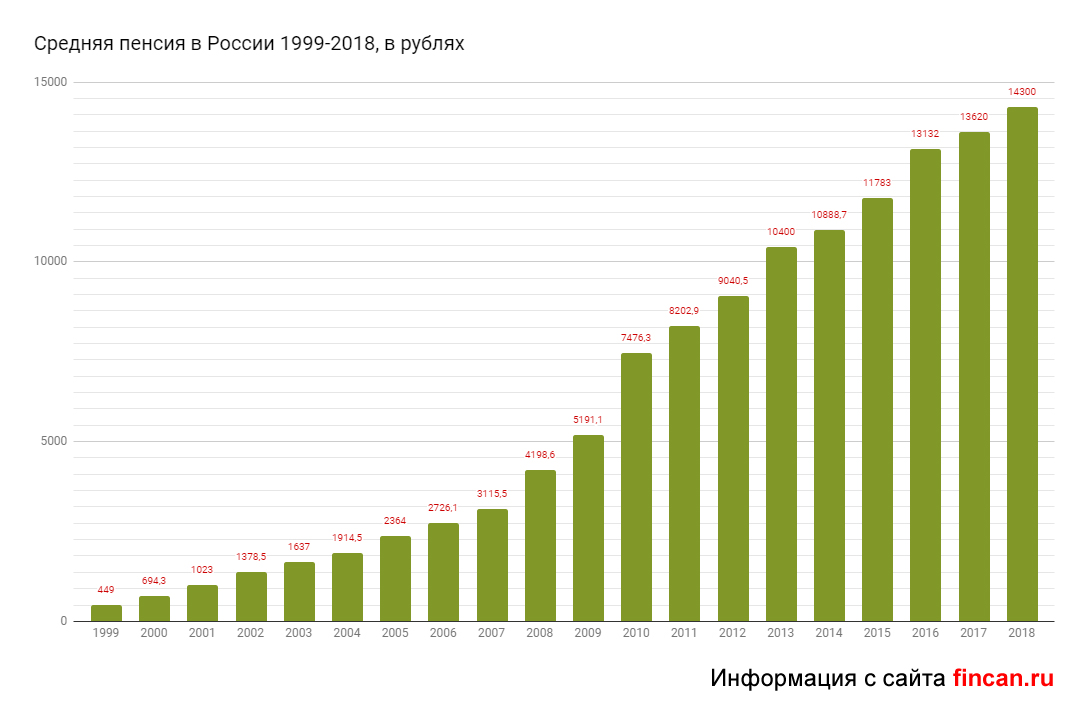

Данные по средней

Таблица. Средняя пенсия в России по годам (по данным ПФР и Росстат)

| Год | Размер средней пенсии, в рублях |

|---|---|

| 2020 | 15400 |

| 2019 | 14900 |

| 2018 | 14300 |

| 2017 | 13620 |

| 2016 | 13132 |

| 2015 | 11783 |

| 2014 | 10888,7 |

| 2013 | 10400 |

| 2012 | 9040,5 |

| 2011 | 8202,9 |

| 2010 | 7476,3 |

| 2009 | 5191,1 |

| 2008 | 4198,6 |

| 2007 | 3115,5 |

| 2006 | 2726,1 |

| 2005 | 2364 |

| 2004 | 1914,5 |

| 2003 | 1637 |

| 2002 | 1378,5 |

| 2001 | 1023 |

| 2000 | 694,3 |

| 1999 | 449 |

На основании данных таблицы видно, что средняя пенсия в целом по стране растет ускоренными, но недостаточными темпами. Если смотреть на нее в разрезе учета инфляции http://fincan.ru/articles/39_inflyacija-v-rossii-po-godam/, то можно увидеть, что практически сумма повышения только только перешагивает уровень инфляции. А это говорит о том, что фактически пенсионеры повышения своего материального положения не ощутят. За счет увеличения налоговой нагрузки цены даже на товары первой необходимости также увеличиваются, что по сути нивелирует самое повышение пенсионного обеспечения.

По прогнозам Минфина за счет новой пенсионной реформы средняя пенсия по стране достигнет к 2024 году всего лишь 20 тысяч рублей. Смогут ли при таком уровне пенсии граждане жить лучше к 2024 году? По мнению нашей редакции ответ "нет". Поскольку за этот промежуток времени бензин, налоговые отчисления, цены на товары и услуги вырастут значительно выше.

Здравствуйте! Сегодня, как и обещал, я расскажу как рассчитать свою будущую пенсию за период до 2002 года. Эта часть пенсии является одной из основных составляющих вашей пенсии. Основная сложность оценки пенсионных прав заключается в том, что за время трудовой деятельности большинства граждан, пенсионное законодательство поменялось несколько раз. Поэтому формулы и правила расчета для разных периодов оказались совершенно разными и расчет пенсии приходиться проводить отдельно для периода до 2002 года, для периода с 2002 по 2014 год и периода после 01.0.2015 г. Причем, для каждого из них этих периодов - по своим правилам.

С 2015 года, пенсионные права, сформированные гражданами, измеряют не в рублях, а величиной индивидуального пенсионного коэффициента – ИПК. Вот его и надо рассчитать, а затем умножить на стоимость одного пенсионного балла в год выхода на пенсию.

Очень рекомендую внимательно прочитать статью до конца и тогда вам станет всё понятно и легко рассчитаете свою пенсию за период до 2002 года.

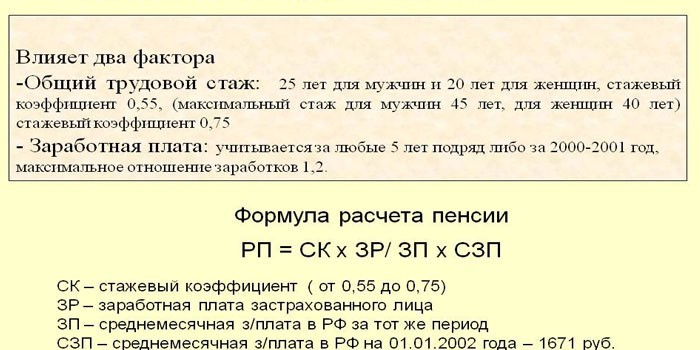

Пенсионные права, сформированные вами до 2002 г., определяются размером так называемой расчетной пенсии (РП), заработанной за периоды до 2002 года. Вначале ее рассчитывают в рублях с учетом валоризации и индексации на 01.2015 г., а затем переводят в баллы, определяя величину ИПК до 2002 г. Для этого рублевый размер найденной страховой пенсии, заработанной до 2002 г., делят на 64,1 рубля.

Для расчета пенсии до 2002 года необходимы следующие данные:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02.

2. Среднемесячным заработком гражданина либо за 2000—2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР . Это нужно для определения коэффициента средней зарплаты - КСЗ .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91 .

Неверный учет, также недооценка любого из этих параметров приведёт к занижению размера начисляемой пенсии.

При расчете пенсии стаж до 2002 года учитывается не напрямую, а через, так называемый, стажевый коэффициент – СК . Его вычисляют так:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 25 лет;

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет:

СК = 0,55 + 0,01 за каждый год стажа свыше 20 лет,

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02

Величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75. Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка ( ЗР ) за выбранный вами период к среднемесячной заработной плате в Российской Федерации за тот же период ( ЗП ):

Как правило ваша зарплата в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. Но в случае, если такой информации нет, или вам выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), то придется представить в ПФ подтверждающие зарплату документы. Если для расчета вы выбрали период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты КСЗ вычисляется делением вашей средней зарплаты ЗР в этот период на 1494, 5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Если для подсчета КСЗ выгоднее применить другой период (какие-либо 60 месяцев подряд до 01.01.2002 г.), то расчеты придется выполнить или самостоятельно. По Закону коэффициент не может быть больше, чем 1,2. Исключение по ограничению КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, КСЗ колеблется от 1,4 до 1,9.

Согласно ФЗ-173 пенсионные права, сформированные вами за периоды трудовой деятельности до 2002 года (по состоянию на 1 января 2002 года) учитываются стажевым коэффициентом ( СК ) и отношением заработков ( КСЗ ). Эти права пересчитываются в расчетную пенсию ( РП на 01.2002 г. ) по следующим формулам:

- Ваш стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г. = СК х КСЗ х 1671 – 450.

Но если при расчете окажется, что величина РП=СК х КСЗ х 1671

РП на 01.2002 г. = 660 - 450 = 210 руб.

- Ваш стажевый коэффициент СК = 0,55 (мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 20) - для женщин.

Но если при расчете окажется, что величина РП=0,55 х КСЗ х 1671

РП на 01.2002 г. = 210 х (Стаж до 02 : 25 ) - для мужчин;

РП на 01.2002 г. = 210 х (Стаж до 02 : 20) - для женщин.

Стаж до 2002 - фактический ваш стаж до 1.01.2002 года.

Рассмотрим это на конкретных примерах:

- Женщина имеет полный стаж до 2002 г. - 32 года (т.е. более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Поскольку СК > 0,55. то используем следующую формулу:

Рассчитываем размер РП: РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61. РП получается > 660.

Теперь посчитаем расчетную пенсию на 01.2002г:

РП на 01.2002 г . = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб.

Это величина будет браться для дальнейших расчетов.

- Мужчина имеет до 2002 г. неполный стаж - 19,5 лет (менее 25 лет), КСЗ – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем уже другую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб. Получили РП > 660 руб.

Считаем расчетную пенсию на 01.2002г:

РП на 01.2002 г .= (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 : 25) = (1102,86 – 450) х (19,5:25) = 509,23 руб.

- Мужчина имеет стаж до 2002 г. - 2,5 года (т.енеполный). КСЗ – 0,2. Так как стаж неполный, то СК=0,55. Используем такую формулу:

Считаем размер РП: РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб. Получили РП

Теперь считаем РП на 01.2002 г .= (660 – 450) х (Стаж до 02 : 25) = 210 х (2,5:25) = 21 руб.

Но это не всё. Согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По этому закону сумма валоризации составляет 10% от величины расчетного пенсионного капитала, и кроме того, по 1% от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа до 1 января 1991 года. В пересчете на месячный размер пенсии - РП на 01.2002 г . это означает, что сумма валоризации ( СВ ), или полагающаяся вам добавка – составляет 10% от величины РП на 01.2002 г. и кроме того, по 1% от РП на 01.2002, за каждый полный год вашего общего трудового стажа до 1 января 1991 г. Вот поэтому так важно наличие стажа до 1991 г. Этот стаж влияет на пенсионные права, заработанные до 2002 г.

Формула для расчета суммы валоризации (СВ) при наличии стажа до 1991 г. такая:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) .

Но если у вас стаж до 1991 г. отсутствует, то добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1 .

Пример расчета суммы валоризации:

- Расчетная пенсия на 01.2002 года - 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) = 510,42 х 0,19 = 96,98 руб.

Размер вашей месячной страховой пенсии за период до 01.2002г ( СП на 01.2002 г. ) будет состоять из суммы расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Но и это не всё. Если сумму (СП на 01.2002 г.) умножить на 228 месяцев (19 лет – срок дожития), то получим величину вашего пенсионного капитала, который сформировался у вас на 01.2002 г. До конца 2014 года все пенсионные отчисления формировали пенсионный капитал. И поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и СП на 01.2002 г. выросли. Величина индекса для пересчета пенсионного капитала (пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – index=5,6148 . Таким образом, страховая пенсия – СП до 2002 г., заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации:

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index .

Или в более проще:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей) .

Это и есть ваш пенсионный капитал в рублевом эквиваленте, заработанный за периоды до 2002 года. Осталось только перевести его в индивидуальный пенсионный коэффициент ( ИПК ). Для перевода в баллы (для определения величины ИПК до 2002 г.) необходимо полученную сумму разделить на 64,1. Где 64,1 - величина постоянная для всех.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = (РП на 01.2002 + СВ) х 5,6148 : 64,1 (баллов).

Расчетная пенсия на 01.2002 года (РП) = 560,60 руб., сумма валоризации СВ – 135,5 руб. Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015, а также ИПК за этот период.

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (560,60 + 135,5) х 5,6148 = 3908,46 руб.

ИПК до 2002 г. = СП до 2002 г. : 64,1 = 3908,46 : 64,1 = 60,974 (баллов).

Осталось баллы умножить на стоимость ИПК в год выхода на пенсию. В 2018г. ИПК = 81 рубль 49 копеек.

Пенсия заработанная за период до 2002 г. = 60,74 х 81,49=4949,70.

Вот и всё. Если всё понятно, ставите свои данные в формулы и получаете свой результат. Формулы даны в хронологическом порядке: в следующую формулу вставляем результаты предыдущих. При желании разберётесь, это в ваших интересах.

Пока всё, как просчитать всю пенсию и что влияет на её увеличение - в следующих публикациях.

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

При назначении страховой пенсии учитывается ряд факторов. Главный из них – число пенсионных баллов (ПБ), накопленных за трудовую деятельность. Их начали начислять автоматически с 2015 года. При исчислении ПБ до 2002 года учитывается весь наработанный стаж и размер заработка пенсионера.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- Как научиться играть на гитаре дома

- Льготы многодетным в Москве: какая помощь положена

- Как сделать ставку на футбол - выбор букмекерской конторы онлайн или мобильного приложения, секреты заработка

Для определения величины расчетного капитала нужно сделать определенные вычисления:

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2. Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Среднемесячная заработная плата в СССР по годам

Для определения КСЗ нужно среднемесячный заработок пенсионера разделить на среднюю зарплату по стране за аналогичный период времени. С 2001 по 2002 используют единое значение – 1 495,5 рубля. Работники ПФР используют следующие советские зарплаты при начислении пенсий:

- 1980 г. – 174 р.;

- 1981 г. – 178,30 р.;

- 1982 г. – 184 р.;

- 1983 г. – 188 р.;

- 1984 г. – 193,20 р.;

- 1985 г. – 199,20 р.;

- 1986 г. – 206 р.;

- 1987 г. – 214 р.;

- 1988 г. – 233 р.;

- 1989 г. – 263 р.;

- 1990 г. – 303 р.;

- с 1991 г. – определяется отдельно по каждому региону. Связано это с нестабильной экономической обстановкой в целом по России до 2000-х годов.

Какой выбрать заработок для расчета пенсии

Ориентировочно можно подсчитать, будет ли выгодна советская зарплата для расчета пенсионного пособия. Для начала нужно посетить территориальное отделение ПФР и узнать значение коэффициента. Если за период с 2001 по 2002 год он и так имеет максимальную величину, обращаться к советскому заработку пенсионеру нет смысла.

- Как понизить сахар в крови после 50 лет

- 5 новых налогов и платежей в 2020 году

- Пенсионная карта Совкомбанка - виды, условия открытия и тарифы за обслуживание

Ориентируясь на данные о средней заработной плате по СССР, можно определить, какой минимум нужно было получать в то время, и выбрать оптимальный, более выгодный с точки зрения заработка 60-месячный период. Для этого нужно умножить величину заработка на 1,2 (северяне используют установленный для них соответствующий показатель):

- 1980 г. – 209 р.;

- 1981 г. – 214 р.;

- 1982 г. – 221 р.;

- 1983 г. – 226 р.;

- 1984 г. – 232 р.;

- 1985 г. – 240 р.;

- 1986 г. – 248 р.;

- 1987 г. – 258 р.;

- 1988 г. – 280 р.;

- 1989 г. – 315 р.;

- 1990 г. – 364 р.

Если предельный коэффициент не достигает максимума

Конституционный суд РФ постановил, что права граждан, заработавших пенсию в советское время, не могут ухудшаться независимо от изменений в законодательстве. По этой причине человек вправе требовать перерасчета пенсионного обеспечения за трудовую деятельность во времена СССР.

Советская зарплата для расчета пенсии должна быть подтверждена официально. Подготовиться лучше заранее и предоставить сведения в ПФР до момента назначения страховой пенсии, чтобы впоследствии не производить пересчет.

Если организация ликвидирована, заявление пишется в архив. Узнать точный адрес и ведомственную принадлежность архивной организации можно непосредственно в ПФР. Получить справку можно также, обратившись в Многофункциональный центр (МФЦ) или заполнив специальное заявление на сайте Росархива. Услуги предоставляются бесплатно.

Видео

Читайте также: