Какие бывают пенсионные программы

Правительство России регулярно принимает различные соцпрограммы, предназначенные для поддержки разных слоев и категорий населения.

При этом предлагаются привилегии как материального, так и нематериального характера. Они назначаются только лицам, которые соответствуют определенным требованиям и условиям. Предлагаются социальные программы в жилищной, образовательной и иных сферах жизни.

Бесплатно по России

Что такое соцпрограммы

Социальная программа — это комплекс мероприятий и задач, которые разрабатываются и реализуются для улучшения жизни отдельных категорий граждан, нуждающихся в поддержке государства. Обычно социальные программы содержат сведения о различных льготах, пособиях, субсидиях или иных преференциях, предлагающихся автоматически или на основании заявления, составленного гражданином.

К основным разновидностям государственных социальный программ относится:

- образовательные, которые позволяют гражданам с низким уровнем достатка получить высшее образование за государственные средства;

- жилищные, предлагающиеся лицам, проживающим в аварийном или ветхом доме;

- в сфере здравоохранения, которые развивают и поддерживают эту область, что повышает качество жизни населения;

- пенсионные, поддерживающие пожилых граждан.

Получателями социальной поддержки становятся уязвимые категории населения, к которым относятся пенсионеры, инвалиды, ветераны войн, малоимущие и многодетные семьи, а также дети-сироты. Локальными нормативными актами предусматриваются меры помощи и для других граждан, которые соответствуют определенным требованиям.

Законодательное регулирование

Правила разработки и реализации социальных программ приводятся в различных нормативных актах. К ним относится:

- ФЗ №178 «О государственной помощи»;

- ПП №1050, в котором приводятся правила реализации программы «Жилище», позволяющей обеспечить нуждающихся граждан полноценным и качественным жильем;

- ПП №364, содержащее данные о содействии государства во время трудоустройства граждан;

- ПП №295, на основании которого спонсируется государством развитие образования на территории РФ;

- ФЗ №256, в котором перечисляются основные меры поддержки, предназначенной для семей с маленькими детьми.

Региональные власти имеют право принимать локальные акты, по которым применяются местные социальные программы.

Каждая программа обладает собственными целями и особенностями.

Стандартно государство с помощью таких мер поддержки населения старается достичь следующих целей:

- поддержка оптимального уровня жизни граждан, обладающих низким доходом;

- устранение существенного неравенства между разными членами общества;

- адресное использование бюджетных денег;

- оказание качественной и доступной помощи нуждающимся;

- улучшение качества жизни.

Дополнительно у каждой программы в РФ есть собственные задачи, которые решаются для конкретного региона или всей страны.

Кому предлагаются преференции

Разрабатываются социальные программы только для наиболее уязвимых категорий населения, которые не могут самостоятельно обеспечить для себя оптимальный уровень жизни. Поэтому граждане должны самостоятельно уточнять, могут ли они воспользоваться теми или иными мерами поддержки.

Стандартно получателями помощи становятся следующие лица:

- граждане, имеющие право на льготы, например, если имеется статус малоимущей или многодетной семьи;

- люди, проживающие в аварийном или ветхом жилье, поэтому они могут рассчитывать на жилое помещение от государства;

- супруги, возраст которых не превышает 35 лет;

- пожилые лица;

- граждане, имеющие доказательства присвоения какого-либо статуса, например, инвалида или ветерана.

Какие виды поддержки есть в России

Они могут быть не только федеральными, но и региональными. Федеральные программы предлагаются всем россиянам, соответствующим определенным требованиям. На местном уровне рекомендуется дополнительно узнавать о локальных нормативных актах, по которым предлагается поддержка из местного бюджета.

Образовательная

Данная программа направлена на обеспечение качественного и доступного образования, причем не только начального или среднего, но и профессионального.

К основным ее целям относится:

- привлечение инвестиций на строительство школ, вузов или других обязательных учреждений, а также на создание лабораторных или учебных инфраструктур;

- изменение и улучшение системы высшего образования, причем важно создать около 60 вузов, учитывающих региональные особенности экономики;

- внедрение новых стандартов, которые соответствуют текущим реалиям жизни;

- введение системы контроля над образованием, причем не только на федеральном, но и на региональном уровне.

Благодаря реализации и улучшению такой программы гарантируется улучшение качества образования в России.

Строительство и покупка жилья

Властями России были утверждены некоторые особые программы, предназначенные для покупки или возведения жилой недвижимости.

К самым популярным социальным программам в этой сфере относится:

- программа «Жилище»;

- выдача квартир молодым семьям;

- оформление льготной ипотеки для военнослужащих;

- предоставление жилой недвижимости лицам, пострадавших от радиационного излучения, а также вынужденным переселенцам;

- помощь лицам, которые переезжают с Крайнего Севера или аналогичных территорий.

Для участия практически в любой программе граждане, соответствующие конкретным условиям, должны собрать полный пакет документов и стать в очередь на получение недвижимости.

К основным целям реализации жилищных социальных программ относится:

- предоставление качественной и безопасной недвижимости для нуждающихся лиц;

- возведение зданий эконом-класса, которые будут предоставляться гражданам бесплатно, но при этом они должны соответствовать санитарным, пожарным и другим нормам или стандартам;

- поддержка строительных компаний;

- обеспечение граждан деньгами для покупки недвижимости;

- улучшение инфраструктуры;

- оживление рынка недвижимости.

Помощь оказывается не только в натуральном, но и в материальном виде, поэтому если гражданин, признанный нуждающимся, самостоятельно занимается строительством дома, то ему предоставляются компенсации части затрат на возведение объекта.

Если покупкой квартиры занимается молодая семья, у которой отсутствует собственная недвижимость, то государство компенсирует 30% от стоимости выбранного объекта. Если у молодых людей имеется маленький ребенок, то компенсация увеличивается до 35%. Для получения субсидии первоначально нужно доказать свое право на поддержку, после чего выдается специальный сертификат. Воспользоваться им можно только после того, как подойдет очередь семьи. Остальную сумму необходимо взять в кредит, который оформляется под низкую ставку процента.

Если выдается готовая недвижимость, то учитываются нормы на каждого члена семьи. Если семья состоит из трех человек, то выделяется 18 кв. м. на каждого человека. Для молодой семьи предлагается жилье от 42 кв. м.

Дополнительно жилые объекты выдаются следующим лицам:

- граждане, переезжающие из Крайнего Севера или зоны АТО;

- отставные военнослужащие, которые были поставлены в очередь на получение жилья до 2005 года;

- лица, пострадавшие от аварии на каком-либо ядерном объекте;

- военные или сотрудники полиции, которые отслужили больше 10 лет, но были уволены из-за ухудшения состояния здоровья, преобразования штата или в связи с пожилым возрастом.

Вышеуказанные лица получают сертификат, по которому оформляется помощь от государства. Но жилое помещение на одного человека не должно быть меньше 33 кв. м. Если семья состоит из двух людей, то покупается объект от 42 кв. м.

Для получения любой меры поддержки важно, чтобы у всех членов семьи отсутствовала в собственности недвижимость. Дополнительно на местном уровне власти часто предлагают жилплощадь отдельным категориям гражданам. К ним обычно относятся ученые, прокуроры, государственные служащие, спасатели или следователи.

Контроль над уровнем безработицы

Государство старается разными способами снизить уровень безработицы, для чего разрабатываются соответствующие социальные программы. Самая популярная программа называется «Содействие занятости населения». Она функционирует с 2013 года.

К основным ее задачам относится:

- поддержка граждан, которые не могут самостоятельно найти достойное место работы на основании своей специальности и квалификации;

- усовершенствование отношений, возникающих между работодателями и сотрудниками;

- снижение социальной, а также экономической обостренности в обществе.

В эту социальную программу входит несколько подпрограмм, относящихся к трудовой миграции, развитию рынка труда и снижению уровня безработицы. Реализацией и контролем над этой программой занимается Минтруд. При этом задействуются представители МВД, Минфина и службы занятости.

Иные виды программ

При экономическом кризисе и специфической обстановке на международной арене растет напряжение в обществе. Люди часто остаются без работы или получают низкую зарплату, которая не позволяет им обеспечивать оптимальный уровень жизни. Поэтому государство внедряет новые социальные программы, которые направлены на поддержку уязвимых категорий граждан.

С 2013 года действует программа «Социальная поддержка граждан», которая преследует следующие цели:

- внедрение и корректировка условий, при которых семьи могут взять на воспитание несовершеннолетних, оставшихся без родителей;

- распределение прав между региональными властями для оказания социальной помощи, которая может быть представлена в натуральном или денежном виде;

- увеличение принципов, на основании которых предлагается поддержка разным слоям населения;

- регулирование вопросов, касающихся пожилых людей и инвалидов, которые нуждаются в регулярной помощи со стороны социальных работников.

Еще одна программа называется «Доступная среда». Она предполагает проведение разных мероприятий, предназначенных для улучшения условий жизни инвалидов.

Отличия для регионов

Местные власти любого региона имеют право разрабатывать и реализовать собственные социальные программы. Для этого используются средства из регионального бюджета. Например, в Байкало-Амурской магистрали работает программа, по которой граждане переселяются из аварийного жилья. Им предлагается субсидия, с помощью которой они могут приобрести или взять в аренду жилую недвижимость.

Власти Мурманской области предлагают возможность семьям, принимающим участие в программе «Молодая семья», компенсацию 5% стоимости жилья из местного бюджета при усыновлении или рождении ребенка. В Башкортостане семьи могут получить пособие на возведение или покупку жилья.

Полезное видео

Дополнительная информация о помощи с приобретением жилья для молодых семей в видео:

Заключение

Государство разрабатывает и реализует множество социальных программ, предназначенных для защиты и поддержки уязвимых категорий населения. Они действуют в разных сферах, поэтому существуют образовательные, жилищные и иные виды программ. Для их использования граждане должны соответствовать определенным требованиям и условиям. Предлагаются такие программы даже местными властями, что упрощает жизнь граждан.

Россияне могут сами выбрать вариант пенсионного обеспечения, который повлияет на размер пенсии. Об этих вариантах – их немного, но они есть – в статье сайта «Мои года» ( moi-goda.ru ).

Существует два вида пенсий: страховая и накопительная. Обе формируются на основе страховых взносов, которые работодатель ежемесячно платит за каждого своего сотрудника в Пенсионный фонд России (ПФР). Размер этих взносов составляет 22% от заработной платы.

Если вы решили ограничиться лишь страховой пенсией, то все эти деньги направляются в ПФР, где они «превращаются» в специальные баллы. Их стоимость устанавливается государством и каждый год увеличивается на определённую сумму.

Обращаем внимание читателей сайта «Мои года» на исключительную роль пенсионных баллов в формировании пенсии. Даже если вы достигли пенсионного возраста (60 лет для мужчин и 55 для женщин) и у вас есть необходимый пенсионных стаж (хоть 50 лет!), но не хватает пенсионных баллов – в назначении страховой (трудовой) пенсии вам будет отказано. Почему? Узнайте в статье «Достижение пенсионного возраста в России больше не гарантирует назначение пенсии» .

Пенсионный фонд России прокручивает средства своих подопечных на финансовых рынках – как правило, непосредственно этой деятельностью занимается государственная управляющая компания, которой сегодня является Внешэкономбанк.

Те же, кто не очень доверял умению государственных управленцев обеспечить достойную прибыль, выбрали смешанную схему: страховая пенсия плюс накопительная. При этом отчисления в размере 22% от зарплаты делятся на две части: на страховую пенсию и накопительную – в тот негосударственный фонд, который выбрал будущий пенсионер.

Если же он оказался «молчуном» (так на профессиональном жаргоне называются те, кто так и не сделал своего выбора), то все его отчисления в ПФР направляются на формирование страховой пенсии. Кстати, эти люди могут дальше не читать: изменить что-либо в данной ситуации они уже не смогут.

Исключение здесь составляют только граждане, родившиеся в 1967-м и позже, страховые взносы за которых начали уплачивать лишь с начала 2014 года. Они по-прежнему могут выбирать свою пенсионную схему, и это право у них сохраняется в течение пяти лет с момента начисления первого взноса в ПФР. Если же по истечении этой пятилетки человеку ещё нет 23 лет – он может продолжать свои размышления до конца того календарного года, когда достигнет данной возрастной планки.

Аргументом в пользу страховой пенсии является её ежегодная индексация – в отличие от неё средства накопительной пенсии не индексируются. Впрочем, доходность накопительной пенсии может оказаться заметно выше, ведь эти деньги тоже «крутятся» на финансовых рынках и приносят прибыль, причём немалую – подробнее об этом читайте в статье «Негосударственные пенсионные фонды скопили триллионы» .

Ещё один важный момент касается пенсионных баллов, о которых мы писали выше. Если вы выбрали вариант «только страховая пенсия», ежегодное количество баллов может достигать максимального значения – 10. При выборе же смешанного варианта максимумом будет 6,25 баллов.

Варианты пенсионного обеспечения: выбрали? Можно передумать

Впрочем, смешанный вариант – это не пожизненно. Вы в любой момент можете отказаться от формирования накопительной пенсии (кстати, и это решение тоже не является окончательным – до конца данного года вы вправе передумать и снова вернуться к смешанному варианту).

Заявление об этом можно подать в любую клиентскую службу территориального органа ПФР как лично или через своего представителя, так и по почте. Кроме того, заявление можно подать прямо из дома, воспользовавшись услугами личного кабинета на сайте Пенсионного фонда России – о том, как в нём зарегистрироваться, и чем он полезен, читайте в материале «Рекорды Личного кабинета Пенсионного фонда достойны Книги рекордов Гиннеса» .

Если вы решите отказаться от смешанного варианта, то деньги, накопленные к этому моменту в негосударственном пенсионном фонде, никуда не потеряются. Они продолжат «крутиться» на финансовых рынках и приносить прибыль, а когда вы выйдете на заслуженный отдых – обязательно получите всю накопленную сумму. Вы в любой момент можете сменить своего страховщика, передав эти средства в другой негосударственный фонд.

Для такой смены также необходимо подать соответствующее заявление в ПФР. После этого следует переход вашей накопительной пенсии в управление другого страховщика. Это произойдет либо через год (досрочный переход), либо через пять лет (обычный переход).

При этом нужно иметь в виду, что более оперативный вариант с досрочным переходом может оказаться менее выгодным, поскольку в этом случае убытки – если они, конечно же имеются! – не подлежат гарантированному восполнению. Также спешка вполне может привести к потере инвестиционного дохода.

Ещё необходимо добавить, что накопления, созданные при помощи программы государственного софинансирования пенсий , входят в «общий зачёт» в системе обязательного пенсионного страхования. То же самое относится и к материнскому капиталу, если вы решили направить его на формирование накопительной пенсии. Даже при отказе от смешанного варианта вы сможете и впредь участвовать в этой программе: делать добровольные взносы, получать софинансирование от государства и инвестиционный доход.

Обладатели сертификатов на материнский капитал тоже могут выбрать «чисто страховой» вариант без формирования накопительной пенсии – но при этом они также имеют право направить все средства маткапитала или какую-то их часть на формирование пенсионных накоплений.

Контроль за формированием пенсии вы можете осуществлять на интернет-портале государственных услуг www.gosuslugi.ru или в вашем личном кабинете на сайте ПФР. Здесь посмотреть варианты пенсионного обеспечения, проверить, каких результатов на данный момент добился страховщик, который распоряжается вашими пенсионными накоплениями.

- актуальные пенсионные новости

- сообщения Пенсионного фонда России

- информацию для работающих пенсионеров

- статьи о пенсионном обеспечении военных пенсионеров

Публикация была полезной?

Если да, то поставьте ей отметку "понравилось" - нажмите на большой палец вверх и тогда благодаря вам ещё больше читателей Яндекс Дзен её увидят!

Недавний всплеск пенсионной темы напомнил, что пенсии бывают не только государственными, но и корпоративными. Если Запад знаком с такими пенсионными программами уже давно, то для нас этот вид пока в новинку ;) Почему выплата корпоративных пенсий выгодна работодателю, рассказывает Олег Мошляк, эксперт в этой области.

Раньше, чтобы попасть в успешную компанию, кандидаты соревновались за вакантное место друг с другом. Сегодня ситуация на рынке труда изменилась кардинально — и вот уже работодатели борются за талантливых и перспективных работников, в особенности за топ-менеджеров и высшее руководство.

Как удержать персонал?

Но и этого может быть недостаточно. Наиболее действенны долгосрочные программы стимулирования: они помогают удерживать персонал, попутно решая сразу несколько важных задач:

-

повышают мотивацию сотрудников;

усиливают их вовлеченность;

улучшают результаты труда (ведь в этом заинтересованы сами работники).

Итак, у долгосрочных программ есть серьезные плюсы. Но существует и минус: они требуют от организаций существенных финансовых затрат. Например, чтобы помочь сотруднику с жильем, работодатель может организовать для него ипотеку на выгодных условиях, но при этом выплату «льготных» процентов компания берет на себя. И она не получит ни малейших налоговых послаблений — все обязательства придется выполнять в полном объеме. Понятно, что нужно выбирать такой инструмент мотивации, который экономически оправдан: стимулирует и удерживает сотрудников, не обременяя чрезмерной финансовой нагрузкой саму компанию.

Один из интересных вариантов долгосрочной мотивации — корпоративная пенсионная программа (КПП). Она позволяет обеспечить сотрудников дополнительной, корпоративной пенсией.

Преимущества корпоративных пенсионных программ

Как это работает?

-

В отличие, например, от выплаты обычных премий, затраты на корпоративные пенсионные программы в размере до 12 % от общего фонда оплаты труда включаются в состав расходов компании. Следовательно, уменьшается налогооблагаемая база, что выгодно работодателю.

Кроме того, с отчислений на будущие корпоративные пенсии не уплачиваются страховые взносы (они составляют 30 %).

Отчисления на корпоративные пенсии не облагаются НДФЛ (сейчас этот налог составляет 13 %).

Таким образом, выбор в пользу дополнительной мотивационной программы на основе КПП позволяет снизить расходы на ее реализацию более чем на 50 %.

Налоговые льготы — важное, но не единственное преимущество! Ситуация, знакомая многим работодателям: надеясь на отдачу в будущем, мы тратим на сотрудника значительные средства (обучение, бонусы, отдых за счет компании и т. д.). Удержать работника тем не менее не удается — деньги израсходованы впустую. При реализации корпоративной пенсионной программы финансовые риски снижены:

-

Если сотрудник уволился преждевременно (проработал менее оговоренного срока, после которого у компании возникают обязательства по выплате ему корпоративной пенсии), то работодатель не несет финансовых расходов.

Если сотрудник не выполнил какие-либо другие условия корпоративной пенсионной программы, то выплачивать ему пенсию компания тоже не обязана.

Если по каким-то причинам изменился состав участников КПП, то все взносы в пользу вышедших из программы работников могут быть перераспределены в интересах оставшихся.

За разработку корпоративной пенсионной программы обычно отвечает HR-отдел. Однако на любом этапе его специалисты могут обратиться к провайдеру программы — выбранному негосударственному пенсионному фонду — за консультацией и помощью в определении условий КПП. В будущем именно через НПФ работники будут получать корпоративные пенсии.

КПП: почему это мотивирует?

Какие условия закладывать в корпоративную пенсионную программу? Это зависит от задач, которые стоят перед компанией. Отталкиваясь от них, руководство компании и определяет параметры участия работников в КПП, а также состав участников.

Например, для компании стала критичной утечка кадров — тогда в условиях участия в КПП появляется минимальный стаж работы в этой компании: допустим, сотрудник должен проработать не менее трех лет и только после этого получит право на прибавку к будущей пенсии. Разброс условий, которые работодатель может заложить в корпоративную пенсионную программу, очень велик. Если для одной компании ключевая проблема — повышение квалификации персонала, то для другой насущнее повысить лояльность отдела или всего коллектива — за счет включения в КПП.

Условий может быть даже несколько. Например, требуется не только удержать персонал, но и повысить качество и производительность труда. Тогда следует определить желаемые параметры качества и производительности и вписать их в условия корпоративной пенсионной программы. В этом случае сотрудник не сможет просто оттрубить три года, работая спустя рукава. Для получения корпоративной пенсии он должен быть заинтересован в результатах своего труда, ориентироваться на нужные показатели — то есть трудиться более эффективно.

Корпоративные пенсионные программы действенны как в случае рядовых сотрудников и менеджеров среднего звена, так и с руководящим составом. Принцип тот же самый: перед топ-менеджерами ставятся задачи, выполнение которых определяет выплату будущего вознаграждения. Выслуга лет может быть одним из условий.

Организации, которым необходима плановая ротация кадров, также могут включить сотрудников нужной категории в состав участников КПП. Это делает процесс обновления коллектива менее болезненным: с одной стороны, происходит его своевременное омоложение, с другой — бывшие работники выходят на заслуженный отдых с достойной пенсией за счет средств, уплаченных работодателем.

Стоит заметить, что любое отклонение от установленных условий — нарушение дисциплины или невыполнение показателей — может служить причиной для временной приостановки отчисления компанией пенсионных взносов в пользу участника или исключения его из состава участников КПП.

Что такое паритетные программы

КПП на паритетной основе служит дополнительным механизмом стимулирования. Т. к. сотрудник принимает непосредственное участие в формировании своих накоплений, то возрастает его ответственность, повышается заинтересованность в долгосрочном участии в программе — растет стаж работы в компании.

Современным работникам очевидно: получая только пенсию от государства, невозможно сохранить привычный образ жизни. Поэтому возможная к ней прибавка от работодателя вызывает большой интерес. По мере усиления нестабильности в государственной пенсионной системе, что мы наблюдаем уже сейчас, интерес этот будет только крепнуть. Следовательно, действующая КПП — серьезное конкурентное преимущество для компании на рынке труда.

И очень может быть, что со временем именно наличие корпоративной пенсионной программы станет для соискателей одним из решающих факторов при выборе работодателя.

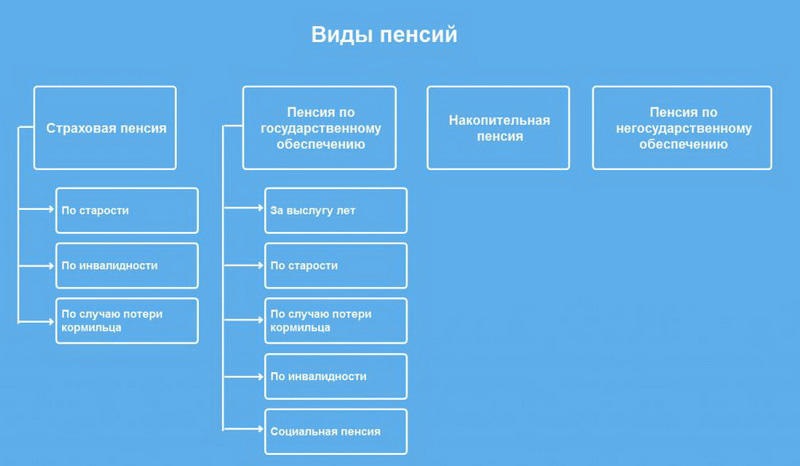

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Выплачивается гражданам без стажа и накоплений. Главное условие – достижение границы пенсионного возраста. Обычно это люди, которые так и не заработали себе стаж.

Ее получают люди, имеющие подтвержденную инвалидность. Полагается людям, которые полностью или только частично потеряли возможность работать

По утере кормильца

Для несовершеннолетних, а также тех, кто находится на очной форме обучения. То есть назначается людям, которые в силу возраста не могут сами себя содержать.

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет. Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Продолжаем говорить про пенсии. Сегодня обсудим, какие виды пенсионных систем есть и как они работают.

Виды пенсионных систем

Пенсионные системы бывают двух видов: распределительная и накопительная.

Накопительная пенсионная система

Суть уже заложена в названии: пока человек работает, он делает отчисления со своей зарплаты или это делает за него работодатель. Эти средства не тратятся на выплаты текущим пенсионерам, а учитываются на отдельном счету, инвестируются и приносят доход.

Плюс системы - на нее мало влияет снижение рождаемости, рост продолжительности жизни и, как следствие, рост числа пенсионеров. Сколько человек сам накопил, столько и будет получать. Демографическая ситуация его мало волнует.

- в такой системе беззащитными оказываются те, кто сам не может накопить на пенсию: инвалиды, люди с маленьким стажем, многодетные матери и т.п. Также уязвимы и их родственники, на которых возлагается нагрузка по их обеспечению. Всем этим людям остается только ждать милости от государства

- размер пенсии сильно зависит от выбранной инвестиционной стратегии. Про доходность НПФ уже была статья, и ситуация там не радужная

- все положительные эффекты от внедрения накопительной системы чувствуются далеко не сразу. Ведь существующим пенсионерам, которые не затронуты накопительной системой, все равно необходимо платить пенсии. Это увеличивает нагрузку на госбюджет (или заставляет государство увеличить пенсионные отчисления).

Распределительная система

Распределительная система работает по принципу солидарности или взаимопомощи поколений. Поэтому ее еще называют солидарной. Работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров. Т. е. каждое поколение получает пенсии за счет следующего. При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы - пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус –зависимость от демографической ситуации. Система зависит от соотношения доходов(а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат. Изменение любого из этих чисел неизбежно сказывается на балансе всей системы. Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий. Об этой проблеме еще в 1994 году писал Всемирный банк в своем докладе «Предупреждение всемирного кризиса старения» (Averting the Old Age Crisis).

Какая модель наиболее гуманна?

Накопительная, где каждый сам за себя, или солидарная, где и взносы, и пенсии равномерно распределяются между людьми? Да, накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема. Хотите вы такой схемы для себя? И помните, что при такой системе, если ваши родители не накопили себе на пенсию, - это тоже ваши проблемы. Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию - это тоже будет ваша проблема. А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема? Не много приходится на одного человека? Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так. Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

У нас в России пенсионная система распределительная. , поэтому дальше давайте говорить про распределительную систему.

Почему выгодно иметь много людей с большими (и белыми) доходами?

Давайте рассмотрим на примерах.

Иван получает ежемесячно зарплату 130 500 рублей. Зарплата у Ивана белая, то есть работодатель исправно делает отчисления в ПФР. И не только туда, но сейчас не об этом.

Взносы в ПФР рассчитываются с зарплаты до вычета НДФЛ. У Ивана это 1 800 000 рублей в год.

Считаем, сколько денег идет с его дохода в ПФР.

Предельная сумма, с которой уплачивается 22% взносов, - 1 021 000 рублей.

То есть с этой суммы Иван платит в ПФР 224 620 рублей.

А что с остальными доходами?

С суммы дохода выше 1 021 000 рублей в год уплачиваются пенсионные взносы по ставке 10%.

То есть (1 800 000 - 1 021 000) * 10% = 779 000 * 10% = 77 900 рублей.

Итого с зарплаты Ивана в ПФР отчисляется 224 620 + 77 900 = 302 520 рублей взносов в год.

Или в среднем 25 210 рублей в месяц.

Средний размер пенсии в 2017 году составил 13 800 рублей.

То есть фактически отчислений Ивана хватает на пенсии 2 пенсионерам.

Василий. Ежемесячная зарплата до налогов 15 000 рублей в месяц или 180 000 рублей в год.

Считаем, сколько денег идет с его дохода в ПФР.

180 000 * 22% = 39 600 рублей в год.

Или 3 300 рублей в месяц.

То есть чтобы выплатить среднюю пенсию одному пенсионеру нужны отчисления 4 работников с зарплатой 15 000 рублей.

Что немаловажно, при таких отчислениях в ПФР средств Василия не хватило бы даже для финансирования его собственной минимальной пенсии в будущем.

Стоит напомнить так же, что индивидуальные предприниматели (ИП) в 2018 году перечисляют в ПФР 26545 руб в год при доходах менее 300 тыс. руб. Если доходы ИП превышают 300 тыс. руб, до добавляется еще 1%. Но общая сумма пенсионных начислений все равно довольно маленькая. Если ИП заработал 1 млн. руб, то в ПФР он заплатит 33545 руб. Ситуация еще более плачевная чем у Василия. Пенсию ИП будут выплачивать "вскладчину" другие участники солидарной системы.

Вывод 1

При солидарной системе распределяются не только выплаты между всеми пенсионерами, но и взносы между работающими. Каждый обеспечивает столько пенсионеров, сколько может. Кто-то может обеспечить четверть пенсии, кто-то 2 и даже больше, а пенсии при этом получают все. Благодаря такой системе снижается нагрузка на людей с небольшими доходами.

Так, Василий из примера не смог бы содержать родителей. Ему распределительная система выгодна, т.к. при ней его родители получают в среднем 27 000 р. на двоих, при том, что Василий платит взносов 3 300 рублей.

Вывод 2

При распределительной системе обществу выгодно, чтобы максимальное число людей получали высокие доходы. И при этом платили все налоги и взносы. Так, Иван из примера своими отчислениями с зарплаты в 150 000 рублей (до уплаты НДФЛ) содержит 2 пенсионеров вне зависимости от того, есть у него родители или нет. При накопительной системе личные доходы были бы личной выгодой или проблемой каждого отдельного человека.

Вывод 3

Однако наилучший эффект достигается от одновременной работы распределительной и накопительной систем. Причем именно добровольной накопительной, когда человек сам решает, сколько он будет откладывать денег на пенсию и куда. Именно благодаря одновременному использованию обоих систем европейские и американские пенсионеры и получают высокие выплаты в размере 58-83% от предыдущих доходов.

Мы используем cookie-файлы

АО Национальный НПФ использует cookie-файлы, с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Нажимая ОК, вы подтверждаете согласие на приём cookie-файлов в соответствии с Политикой обработки и обеспечения безопасности персональных данных.Узнайте подробнее о cookie-файлах и о том, как можно отказаться от их использования.

Личные пенсионные программы

Личные пенсионные программы (ЛПП) — это способ эффективного накопления физическим лицом денежных средств для использования их в пенсионном возрасте – получения негосударственной пенсии. ЛПП реализуются путем заключения договора негосударственного пенсионного обеспечения (НПО) с негосударственным пенсионным фондом (НПФ), имеющим соответствующую лицензию.

Отличительная особенность НПО — его добровольный характер, т.е. если государственная пенсионная система в нашей стране основана на принципе обязательного пенсионного страхования и обязательных страховых взносах, то формирование негосударственной пенсии базируется на добровольности выбора личной пенсионной программы и добровольности уплаты пенсионных взносов.

Размер негосударственной пенсии, формируемой по ЛПП, не зависит ни от трудового стажа, ни от заработной платы, ни от размера государственной (страховой и накопительной) пенсии. Негосударственная пенсия формируется исключительно за счет уплаченных пенсионных взносов и дохода от их размещения (инвестирования). Чем больше накоплено к пенсионному возрасту средств по ЛПП, тем больше будет размер негосударственной пенсии.

ЛПП могут быть в свою пользу или в пользу третьих лиц, например родственников или близких. Отличие между этими программами в выгодоприобретателе, т.е. кто будет получать негосударственную пенсию – сам заключивший договор НПО или определенный им человек. Общее в этих программах – уплачивать пенсионные взносы должен заключивший договор НПО. Пенсионные взносы учитываются Фондом на персональном пенсионном счете, открываемом на имя будущего получателя негосударственной пенсии. Пенсионные взносы размещаются на денежном рынке по определенным законодательно правилам для получения дохода. Доход по итогам каждого года также отражается на пенсионном счете и увеличивает накопления физического лица по ЛПП.

Накопленные по ЛПП пенсионные средства, в случае смерти физического лица, подлежат выплате наследникам (правопреемникам) в соответствии с Пенсионными правилами и договором НПО.

ФОРМИРОВАНИЕ НЕГОСУДАРСТВЕННОЙ ПЕНСИИ

ПРЕИМУЩЕСТВА ЛИЧНОЙ ПЕНСИОННОЙ ПРОГРАММЫ

- Не требует больших финансовых расходов - чем дольше копишь, тем меньше нужно откладывать из своего заработка денежных средств. Работает кумулятивный эффект - накопления формируются за счет пенсионных взносов и дохода от их размещения. Процентный доход начисляется на пенсионный счет по итогам каждого года и капитализируется.

- Размер негосударственной пенсии зависит только от размера накопленных к пенсионному возрасту пенсионных средств. Чем больше накоплено – тем больше пенсия.

- Самостоятельный выбор вида и срока получения негосударственной пенсии.

- Решает вопросы финансовой поддержки близких в пенсионном возрасте - Фонд будет ежемесячно в установленном размере перечислять близким негосударственную пенсию.

- В любой момент времени можно расторгнуть договор НПО и получить выкупную сумму.

Личные пенсионные программы

Будущий пенсионер может сформировать себе дополнительную (негосударственную) пенсию за счет личных добровольных взносов. Национальный НПФ предлагает выбрать индивидуальную пенсионную программу для формирования личного пенсионного капитала. Пенсионный калькулятор поможет Вам рассчитать размер будущей негосударственной пенсии.

Читайте также: