Какие документы проверяет пенсионный фонд при назначении пенсии

Пенсионный фонд РФ (ПФР) контролирует, правильно ли работодатели рассчитывают и платят:

- пенсионные взносы;

- взносы на обязательное медицинское страхование.

Такой контроль сотрудники ПФР выполняют в ходе проверок.

Об этом сказано в части 1 статьи 3 и части 1 статьи 33 Закона от 24 июля 2009 г. № 212-ФЗ.

Виды проверок и их периоды

Пенсионный фонд РФ силами своих территориальных подразделений проводит камеральные и выездные проверки организаций (ст. 33 Закона от 24 июля 2009 г. № 212-ФЗ). И в том и в другом случае цель одна – проверить, правильно ли начислены и уплачены взносы на пенсионное и обязательное медицинское страхование. Но вот периоды, охватываемые такими проверками, как правило, отличаются. Быстро сориентироваться во всех сроках и периодах выездной и камеральной проверок можно по сравнительной таблице . Если выплаты идут не в ПФР, тогда ознакомьтесь, как перевести деньги с негосударственного пенсионного фонда.

В рамках камеральной проверки сотрудники территориального отделения фонда контролируют лишь тот период, за который организация составила и сдала расчет по форме РСВ-1 ПФР (ч. 1 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ). Например, это расчет РСВ-1 ПФР за девять месяцев 2015 года. Тогда в рамках камеральной проверки данного расчета Пенсионный фонд РФ может проконтролировать, правильно ли начислены взносы только за эти девять месяцев. Хотя в ходе проверки сотрудники фонда могут использовать сведения и за другие отчетные периоды.

А вот в рамках выездной проверки сотрудники фонда вправе проверить период в пределах трех календарных лет. Тех, что предшествуют году, в котором такую проверку назначили (ч. 9 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ). И кстати, конкретные периоды выездной проверки должны быть обозначены в решении о ее проведении (п. 3 ч. 4 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ).

Общий порядок камеральной проверки

Камеральную проверку начнут с того дня, когда страхователь подал в Пенсионный фонд РФ расчет по форме РСВ-1 ПФР . Длиться такая проверка может три месяца с этой даты (ч. 2 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ).

При проведении камеральной проверки сотрудники фонда руководствуются статьей 34 Закона от 24 июля 2009 г. № 212-ФЗ и Методическими рекомендациями, утвержденными распоряжением Правления ПФР от 31 июля 2014 г. № 323р.

Камеральную проверку проводят на территории фонда. Поэтому, кроме самого расчета, сотрудники фонда могут использовать в ходе проверки лишь уже имеющиеся у них документы. К примеру:

- расчеты страховых взносов, представленные раньше;

- документы, которые страхователь подал с первоначальными расчетами, – если речь идет о камеральной проверке уточненного расчета;

- выписки из регистров бухгалтерского или налогового учета;

- другие документы, полученные от страхователя в порядке, установленном Законом от 24 июля 2009 г. № 212-ФЗ.

Запросить же дополнительные документы сотрудники фонда вправе, только если в сданной отчетности они выявили какие-либо ошибки или противоречия. В этом случае они могут потребовать от организации устранить эти несоответствия. А также вправе запросить письменные или устные пояснения.

О выявленных ошибках (несоответствиях) проверяющие должны сообщить плательщику. Одновременно они направят требование внести исправления в расчет. Исполнить такое требование необходимо в течение пяти рабочих дней. Срок считайте со дня, следующего за тем, когда организация получила требование по ТКС или лично в руки. Если же требование пришло почтой, то оно считается полученным на шестой день с даты отправки, которая `указана в штампе. Вместе с пояснениями можете дополнительно представить в фонд документы, которые подтверждают достоверность данных. Например, выписки из регистров бухучета.

Такие правила установлены в частях 3–4 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Кроме того, в ходе камеральной проверки сотрудники ПФР могут вызвать плательщика взносов в территориальное отделение фонда для дачи устных пояснений (п. 3 ч. 1 ст. 29 Закона от 24 июля 2009 г. № 212-ФЗ). Вызов оформляется письменным уведомлением .

Ситуация: можно ли не исполнять требование Пенсионного фонда РФ представить письменные пояснения, если в этом документе не указаны конкретные ошибки и (или) противоречия, выявленные при камеральной проверке ?

Пенсионный фонд РФ вправе требовать от организации письменные пояснения, только если в отчетности есть ошибки и противоречия. При этом проверяющие обязаны сообщить организации о конкретных выявленных неточностях и одновременно могут потребовать письменные пояснения к ним. Об этом говорится в части 3 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Когда же ошибок и противоречий нет, у сотрудников фонда нет оснований требовать от страхователя пояснения. А если они все-таки запросили таковые без указания на конкретные ошибки и (или) противоречия, то данное требование можно не исполнять. Оно считается незаконным.

Совет: Ответить на незаконное требование ПФР все же стоит. Напишите, что требовать пояснения сотрудники ПФР могут, только если в расчете есть ошибки и противоречия (ч. 3 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ). А поскольку в полученном требовании об ошибках ничего не сказано, запрос выглядит необоснованным и организация не может его исполнить.

Общий порядок выездной проверки

Выездные проверки сотрудники фонда проводят, руководствуясь статьей 35 Закона от 24 июля 2009 г. № 212-ФЗ и Методическими рекомендациями, утвержденными распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Такое контрольное мероприятие проходит, как правило, на территории плательщика взносов (т. е. организации-работодателя). Но есть исключение. Если у страхователя нет возможности предоставить помещение для проверки, тогда ее проведут в территориальном отделении ПФР. Об этом сказано в части 1 статьи 35 Закона от 24 июля 2009 г. № 212-ФЗ.

Выездная проверка начинается с того, что сотрудники ПФР вручают плательщику взносов решение о проведении проверки . В таком документе должны быть обозначены состав проверяющих и проверяемый период, который не может быть больше трех лет (ч. 4–9 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ). Убедитесь, что такое решение есть на руках у проверяющих. А вместе с ним проверьте и служебные удостоверения. Если таких документов у них нет, то вы вправе не пускать с проверкой на территорию организации.

С предъявленным решением надо ознакомиться и поставить свою подпись. После этого сотрудник ПФР вручит требование о представлении документов . Кстати, если проверку проводят совместно с ФСС России, то от каждого фонда должно быть свое требование. И исполнять эти требования придется по отдельности независимо одно от другого. То есть документы нужно будет подготовить в двух экземплярах.

Выездная проверка заканчивается в тот день, когда сотрудники фонда составили справку о ее проведении . В общей сложности выездная проверка не может длиться дольше двух месяцев (ч. 11, 14 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ).

В отдельных случаях срок проверки может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев (ч. 11 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ).

Основанием для продления выездной проверки до четырех и (или) шести месяцев может стать:

- получение в ходе проверки информации, которая свидетельствует о наличии в организации нарушений законодательства о страховых взносах и требует дополнительной проверки;

- форс-мажорные обстоятельства на территории, где проводится проверка;

- наличие в составе проверяемой организации четырех и более обособленных подразделений;

- непредставление (несвоевременное представление) организацией документов, необходимых для проведения выездной проверки.

Об этом говорится в части 11.1 статьи 35 Закона от 24 июля 2009 г. № 212-ФЗ.

Чтобы продлить срок выездной проверки, отделение ПФР, которое ее проводит, должно направить мотивированный запрос в вышестоящий орган фонда. На основе этого запроса руководитель (его заместитель) вышестоящего органа примет решение о продлении выездной проверки или откажет в таком продлении.

Такой порядок предусмотрен в части 11.2 статьи 35 Закона от 24 июля 2009 г. № 212-ФЗ.

Виды выездных проверок

Выездные проверки бывают двух видов: плановые и внеплановые.

Плановые выездные проверки территориальные отделения ПФР могут проводить только совместно с территориальными отделениями ФСС России. План-график таких проверок на каждый отчетный период можно найти на портале своего регионального отделения ФСС России. Учитывайте, что в этот график могут вноситься изменения.

Внепланово выездные проверки проводят лишь в определенных случаях. Например, при ликвидации или реорганизации организации. Об этом сказано в письме Минздравсоцразвития России от 22 февраля 2011 г. № 19-5/10/2-1748. Внеплановые проверки и ПФР, и ФСС России могут проводить отдельно.

Кстати, в совместных проверках, помимо сотрудников фондов, могут принимать участие еще и налоговые инспекторы. Их привлекают, чтобы проверить обоснованность применения пониженных тарифов страховых взносов, если организация:

Такой порядок установлен пунктом 2 части 5 статьи 33 Закона от 24 июля 2009 г. № 212-ФЗ.

Какие документы может требовать ПФР при выездной проверке

Пенсионный фонд РФ может требовать от плательщика страховых взносов копии документов, которые:

- являются основанием для исчисления и уплаты страховых взносов;

- подтверждают правильность расчета и уплаты страховых взносов.

Об этом сказано в пункте 1 части 1 статьи 29 Закона от 24 июля 2009 г. № 212-ФЗ.

Например, сотрудники ПФР могут требовать копии расчетных, расчетно-платежных, платежных ведомостей, документы, подтверждающие занятость во вредных условиях труда, договоры гражданско-правового характера и т. д.

Требовать документы, которые не имеют отношения к предмету проверки, сотрудники фонда не вправе (п. 2.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р). Например, они не могут требовать налоговые декларации, в которых фиксируются суммы страховых взносов.

Перечень документов, которые сотрудники фонда могут истребовать в ходе выездной проверки, приведен в пункте 7.4 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р. К ним, в частности, относятся:

- учредительные документы;

- приказы об учетной политике;

- лицензии;

- расчеты по начисленным и уплаченным страховым взносам;

- бухгалтерская отчетность, в том числе годовые отчеты, пояснительные записки к ним, аудиторские заключения;

- регистры бухгалтерского (налогового) учета по расчетам с персоналом и подотчетными лицами, по социальному страхованию и обеспечению, по учету денежных средств;

- карточки индивидуального учета начисленных выплат (вознаграждений) и страховых взносов;

- организационно-распорядительные документы, договоры и дополнительные соглашения к договорам (приказы, коллективные договоры, трудовые договоры и т. д.);

- банковские и кассовые документы;

- первичные документы, подтверждающие выплаты персоналу (например, ведомости по начислению и выдаче зарплаты, расходные кассовые ордера, ведомости на выдачу аванса, зарплаты, премий и других вознаграждений, выписки банка по зачислению денежных средств на банковские карточки и счета физических лиц).

Дополнительно в ходе выездной проверки могут быть запрошены копии документов индивидуального учета в системе обязательного пенсионного страхования.

Перечень документов, подлежащих проверке, приведен в приложении 1 к Методическим рекомендациям, утвержденным распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Ситуация: может ли Пенсионный фонд РФ при проверке произвести выемку документов?

Перечень контрольных мероприятий, которые могут проводить должностные лица Пенсионного фонда РФ при выездной проверке, определен в статьях 36–37 Закона от 24 июля 2009 г. № 212-ФЗ. Среди них:

- доступ на территорию плательщика взносов;

- истребование документов для проведения проверки.

Закон не дает сотрудникам ПФР права на выемку документов. Поэтому, даже если у них есть основания считать, что документы могут быть уничтожены, сокрыты или изменены, проводить такое мероприятие (в отличие от налоговых инспекторов) сотрудники фонда не могут.

Как подать документы по требованию ПФР

Представить копии документов по требованию проверяющих можно как на бумаге, так и в электронном виде. Бумажные копии нужно заверить. Для этого на них нужно сделать надпись «Верно», указать должность лица, заверившего копию, его личную подпись и расшифровку подписи (инициалы и фамилию), поставить дату заверения и печать организации. Такой порядок предусмотрен пунктом 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст.

Заверить нужно каждую копию документа. Заверять подшивки, состоящие из копий нескольких документов, нельзя.

Документы, которые были истребованы в ходе проверки, нужно представить в течение 10 рабочих дней со дня вручения соответствующего требования (п. 4 ч. 2 ст. 28, ч. 5 ст. 37 Закона от 24 июля 2009 г. № 212-ФЗ).

Внимание: если не представить документы по требованию проверяющих в течение 10 рабочих дней, то организацию или предпринимателя оштрафуют на 200 руб. за каждый неподанный документ (ст. 48 Закона от 24 июля 2009 г. № 212-ФЗ). А ответственному сотруднику организации, в частности, ее руководителю, грозит денежное наказание в размере от 300 до 500 руб. (ч. 3 ст. 15.33 КоАП РФ).

Оформление результатов проверок

Результаты камеральной и выездной проверок сотрудники фонда оформляют по-разному.

Если по итогам камеральной проверки сотрудники ПФР не нашли ошибки, то акт проверки они не составляют и о таких результатах плательщику не сообщают. Если же есть нарушения, то проверяющие оформляют акт камеральной проверки . Они должны это сделать в течение 10 рабочих дней со дня окончания проверки.

Для выездной проверки иначе. В последний ее день проверяющие составляют справку о проведенной проверке . Далее в течение двух месяцев с даты оформления справки сотрудники ПФР составляют акт выездной проверки .

Формы актов проверок и требования к их содержанию установлены Постановлением Правления ПФ РФ от 11.01.2016 N 1п . О сроках и способах вручения акта проверки см. Как оформляются результаты проверок внебюджетных фондов .

Не согласны с актом проверки или с его отдельными частями? Тогда в течение 15 рабочих дней со дня получения акта можете представить в территориальное отделение фонда свои письменные возражения (ч. 5 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Руководитель или заместитель руководителя территориального отделения фонда должен сообщить о времени и месте рассмотрения материалов проверки. Он обязан сделать это, даже если возражений нет. Такой вывод следует из части 5 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: может ли территориальное отделение Пенсионного фонда РФ рассматривать материалы камеральной проверки в отсутствие представителей организации ?

Да, может, но только при условии, что плательщик взносов извещен о рассмотрении материалов.

Плательщик страховых взносов имеет право участвовать в рассмотрении материалов проверки (ч. 3 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ). Сотрудники фонда обязаны сообщить организации о времени и месте рассмотрения материалов проверки. Такой вывод следует из части 5 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ. Если организация не извещена о времени и месте рассмотрения материалов, то решение, принятое по результатам такого рассмотрения, может быть обжаловано в суде. Как правило, арбитражные суды признают такие решения недействительными (см., например, определение ВАС РФ от 28 мая 2012 г. № ВАС-6248/12, постановления ФАС Уральского округа от 4 апреля 2012 г. № Ф09-1776/12, Уральского округа от 24.10.2011 № Ф09-6782/11 по делу № А60-4659/2011, Дальневосточного округа от 28 февраля 2012 г. № Ф03-374/2012).

По результатам рассмотрения материалов проверки руководитель или заместитель территориального отделения ПФР выносит одно из двух возможных решений:

Решение должно быть вынесено в течение 10 рабочих дней по истечении срока, отведенного на подачу возражений по акту.

Такой порядок следует из частей 1 и 8 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение территориального отделения Пенсионного фонда РФ можно обжаловать в региональном отделении или в суде. Причем сделать это можно как одновременно, так и последовательно (ч. 2 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ).

При подсчете суммы страховой пенсии по старости учитываются пенсионные баллы, заработанные человеком за официальную трудовую деятельность. Определяют их по специальным формулам, поэтому при расчетах могут быть допущены ошибки. Можете сами проверить, правильно ли вам начислено пенсионное обеспечение по возрасту.

Можно ли пересчитать пенсию после ее назначения

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Где проверить правильность начисления

Узнать, правильно ли начислена пенсия по старости, вы можете несколькими способами:

- обратиться в соответствующие органы лично либо через доверенное лицо;

- по интернету;

- подать письменное заявление (ходатайство) заказным письмом.

Куда обратиться

Проверка начисления пенсии по старости возможна в следующих организациях:

- Территориальное отделение ПФР. Вам нужно прийти в клиентскую службу и написать соответствующее заявление. Из документов с собой необходимо иметь паспорт и СНИЛС.

- Многофункциональный центр (МФЦ). Здесь вам будет предложено составить заявление, к которому нужно будет приложить паспорт и СНИЛС.

- Банк, на счет в котором зачисляется ваша пенсия. Нужно явиться в ближайшее отделение по месту регистрации. Там вам будет предложено написать заявление для получения доступа к данной услуге в личном кабинете. При себе следует иметь паспорт и СНИЛС. Обратите внимание, что такой способ подходит, если у банка заключен договор с ПФР. К таким учреждениям относятся Сбербанк, ВТБ, Уралсиб.

- Место работы. Для получения правильной информации вам необходимо обращаться в бухгалтерию.

- Негосударственные пенсионные фонды. Здесь при обращении вам предоставят исключительно сведения по накопительной пенсии, которую вы формируете самостоятельно или за вас это делает наниматель.

Заявление о проверке правильности начисления пенсии

При обращении в ПФР или МФЦ вам будет выдан бланк заявления. В нем нужно правильно указать личные данные. Далее попросить проверить корректность произведенных расчетов пенсии. Специалист должен сделать отметку о приеме заявления, после чего оно отправляется на рассмотрение.

- Бордосская жидкость

- Увольнение в связи с выходом на пенсию - этапы оформления, льготы и компенсации

- 6 лучших сканеров для диагностики автомобиля

Как узнать состояние пенсионного счета онлайн

Правильным будет постоянно проверять информацию, делает ли работодатель перечисление взносов за вас в Пенсионный фонд. Как свидетельствуют отзывы, не все наниматели добросовестно относятся к данному вопросу. Отследить информацию можно онлайн:

- на сайте Пенсионного фонда в личном кабинете;

- через сервис Госуслуги.

После проведения всех действий вы сможете посмотреть онлайн следующую информацию:

- количество лет стажа;

- число пенсионных накоплений и кто ими управляет;

- все наниматели и сколько денежных средств они перечислили за время вашей трудовой деятельности;

- количество ПБ.

На сайте Пенсионного фонда

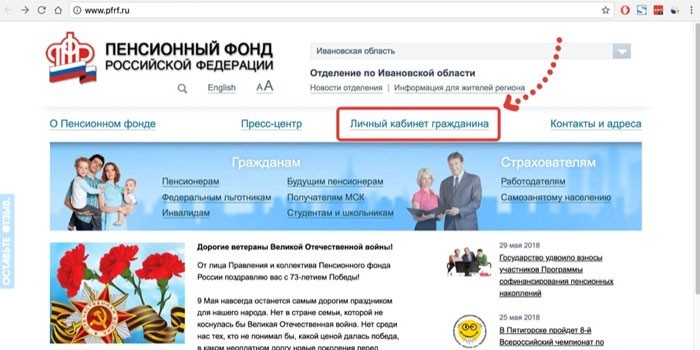

Для того чтобы по интернету узнать свою пенсию на сайте Пенсионного фонда и проверить данные в режиме онлайн, необходимо иметь под рукой компьютер, планшет или мобильный телефон. Проверить, правильно ли начислена пенсия, можно следующим способом:

- Зайти на сайт фонда по адресу www.pfrf.ru.

- Войти в личный кабинет. Для аутентификации используется указанный при регистрации правильный номер мобильного телефона, адрес электронной почты или 11-значный номер СНИЛС, и пароль. Если вы не авторизованы, необходимо перейти по ссылке внизу формы.

- После входа выбрать услугу «Информация о состоянии индивидуальных лицевых счетов».

- Заказать сведения, сформировав заявку на получение извещения.

- Изучить сведения.

Проверить пенсионные отчисления на портале Госуслуг

Посмотреть отчисления в Пенсионный фонд через интернет можно на портале Госуслуги:

- Зайти на сайт www.gosuslugi.ru.

- Нажать кнопку «Личный кабинет».

- Пройти авторизацию, указав правильный мобильный телефон, электронную почту или номер СНИЛС и пароль. Если вы еще не являетесь пользователем портала, перейти по предлагаемой ссылке. Заполнить стандартную форму.

- Перейти по ссылке «Получение сведений о состоянии индивидуального лицевого счета».

- Нажать на кнопку «Получить услугу».

- На экране появится информация о пенсии, которую можно посмотреть онлайн, сохранить или распечатать.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

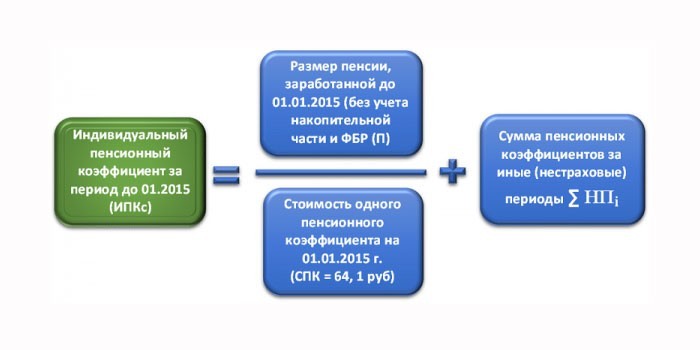

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Какие справки потребуют от туристов в Краснодарском крае

- Борная кислота от грибка ногтей

- Как продлить лицензию Касперского

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Пошаговый алгоритм расчета

Процедура расчета пенсии по старости состоит из нескольких этапов:

Этап 1. Узнать, сколько ПБ начислено до 2002 г.:

- Определяется стажевый коэффициент (СК). По умолчанию он равен 0,55. Если стаж мужчины превышает 25, у женщины 20 лет, за каждый год свыше должно быть начислено дополнительно 0,01. Максимальное значение не может превышать 0,75.

- Вычисляется коэффициент среднемесячного заработка (КСЗ). Нужно взять среднюю зарплату за любые 60 месяцев подряд (или за 2001–2002 гг.) и разделить ее на среднемесячную зарплату по России за этот же период. Предельное значение не может превышать 1,2. Для лиц с «северным стажем» оно варьируется в пределах 1,4–1,9.

- Определяется расчетная пенсия (РП).

Если СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Вне зависимости от результата минимальное значение равно 210 рублям.

Если СК равно 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Помните, минимальное значение (СК x КСЗ x 1671 – 450) равно 210.

- К сумме РП применяется валоризация (разовое увеличение). Если до 1991 г. вы не были официально трудоустроены, РП увеличивается на 10%. Если стаж есть, дополнительно за каждый полный год к 10% добавляется 1%.

- Для вычисления пенсионного капитала полученный результат умножают на 5,6148 – произведение коэффициентов индексации за каждый год с 2002 по 2014.

- Определяют, сколько ПБ заработано до 2002 года.

Этап 2. Узнать число ПБ, начисленных с 01.01.2002 по 31.12.2014 гг. (включительно):

- Получить сведения о состоянии лицевого счета. Сделать это можно, оправив письменный запрос в Пенсионный фонд, по интернету на сайте Госуслуг или при личном визите в ПФР.

- Указанные в выписке цифры нужно перемножить на соответствующий коэффициент индексации. Для каждого года он свой:

- 2014 – 1,083;

- 2013 – 1,101;

- 2012 – 1,1065;

- 2011 – 1,088;

- 2010 – 1,1427;

- 2009 – 1,269;

- 2008 – 1,204;

- 2007 – 1,16;

- 2006 – 1,127;

- 2005 – 1,114;

- 2004 – 1,177;

- 2003 – 1,307.

- Сложить проиндексированные цифры. Итоговую цифру разделить на возраст дожития, определенный на 1 января 2015 года. Он равен 228 месяцам.

- Определяют число ПБ, накопленных с 2002 по 2015 год.

Этап 3. Подсчитать ПБ, накопленные с 1 января 2015 г.

Этап 4. Суммируются ПБ за нестраховые периоды.

Этап 5. Определяется ИПКобщ.

Этап 6. Полученная сумма умножается на стоимость 1 ПБ (87,24 рубля).

Этап 7. К результату прибавляется ФВ. Для каждой группы заявителей она будет разной. Например, если вам больше 80 лет, базовое значение увеличивается вдвое. При наличии иждивенцев за каждого должно быть начислено дополнительно 1/3ФВ.

Если ваша пенсия по старости маленькая и не дотягивает до прожиточного минимума, установленного по региону проживания, вам должна быть назначена социальная доплата:

- Из федерального бюджета, если ПМП в регионе ниже общефедеральной величины (8 846 рублей). Выплаты начисляют через ПФР.

- Из регионального бюджета, если ПМП выше общефедеральной величины. Выплачивается через органы соцзащиты.

Калькулятор расчета пенсии

Проверка начисления льготной пенсии

Рассчитать досрочную пенсию по возрасту для работников вредных производств или при северном стаже можно по приведенной выше схеме. При этом нужно учесть это применение районного коэффициента. Его используют, если вы живете на территориях со сложными климатическими условиями. Значение варьируется от 1,15 до 2.

Кроме этого, для граждан, которые имеют определенный стаж работы в районах Крайнего Севере (РКС) и на приравненных территориях (ПКС), ФВ в формуле расчета пенсии по возрасту имеет повышенное значение. Оно не уменьшается даже при переезде в другую местность:

- 8 001,29 р. – граждане младше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 16 002,58 р. – граждане старше 80 лет, если они отработали в РКС 15 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 6 934,45 р. – граждане младше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

- 13868,90 р. – граждане старше 80 лет, если они отработали в ПКС 20 лет и больше, а их совокупный страховой стаж составляет минимально 25 лет для мужчин и 20 для женщин.

При наличии иждивенцев дополнительно должна быть начислена доплата к пенсии по возрасту в размере:

- за первого – 1/3 от установленной величины фиксированной выплаты (УФВ);

- за второго – 2/3 УФВ;

- за третьего – 1 УФВ.

Видео

"Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности", 2008, N 9

В прошлом номере журнала мы начали разговор о ревизиях, осуществляемых Пенсионным фондом. Рассмотрели документы, которые следует подготовить работодателю к документальной проверке. Обратили внимание на сведения, которые интересуют ревизоров в первую очередь. В продолжение темы мы коснемся проверки индивидуальных сведений о трудовом стаже.

Проверка сведений о трудовом стаже

Одним из условий назначения пенсии является наличие требуемого трудового стажа. Так, право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Назначается такая пенсия при наличии не менее пяти лет страхового стажа (ст. 7 Закона N 173-ФЗ). Расчетный размер трудовой пенсии определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет, и для женщин, имеющих общий трудовой стаж не менее 20 лет (п. 2 ст. 30 Закона N 173-ФЗ).

При документальной проверке сведений о трудовом стаже проверяющий руководствуется нормами ст. ст. 10, 11, 30 Закона N 173-ФЗ. Целью проверки является установление достоверности сведений о трудовом стаже застрахованного лица, подтверждение правильности отражения в индивидуальных сведениях периодов его фактической работы в соответствии с первичными учетными документами.

Кроме того, следует отметить, что в соответствии со ст. ст. 27, 28 Закона N 173-ФЗ работник имеет право на досрочное назначение трудовой пенсии. Основанием для ее назначения является наличие так называемого специального стажа. Он представляет собой периоды работы на определенных должностях в специфических условиях (тяжелые, вредные и др.), с которыми связано льготное обеспечение граждан трудовыми пенсиями.

По результатам проведенной проверки специалист ПФР должен принять решение о возможности включения каждого периода трудовой или иной деятельности застрахованного лица в трудовой стаж, принимаемый для расчета пенсионного капитала. Итогом этой большой и кропотливой работы является внесение сведений о трудовом стаже на лицевой счет конкретного застрахованного лица.

Контроль периодов фактической работы, включаемых в общий трудовой стаж

Целью проверок является подтверждение правильности отражения в индивидуальных сведениях периодов фактической работы застрахованных в соответствии с первичными документами. В тех бюджетных организациях, в которых существуют кадровые службы как самостоятельные структурные подразделения, бухгалтерам нет необходимости вникать в тонкости учета сведений о трудовом стаже. Но для небольших учреждений с малой штатной численностью, когда функции кадровой службы возложены на бухгалтеров, данная информация будет весьма интересна и познавательна.

Прежде всего тщательной проверке будут подвергаться первичные документы по учету кадров и использования рабочего времени.

Проверка сведений о стаже осуществляется на основании первичных документов по учету кадров, утвержденных Постановлением Госкомстата России от 06.04.2001 N 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". К таким документам относятся, в частности, штатные расписания, приказы (распоряжения), личные карточки работников. На лиц, поступивших на работу, личные карточки (ф. Т-2, Т-2ГС) заполняются на основании следующих документов:

- приказа (распоряжения) о приеме на работу (ф. Т-1, Т-5);

- трудовой книжки, паспорта, военного билета;

- документа об окончании учебного заведения;

- страхового свидетельства государственного пенсионного страхования и свидетельства о постановке на учет в налоговом органе и др.

Кроме того, проверяются документы по учету использования рабочего времени.

До введения персонифицированного учета трудовая деятельность фиксировалась в основном в трудовых книжках. Инспекторы проверяют и трудовые книжки на соответствие внесенных в них записей содержанию приказов. Согласно ст. 66 ТК РФ работодатель (за исключением работодателей - физических лиц) обязан вести трудовые книжки на каждого работника, проработавшего в организации свыше пяти дней, в случае если работа в этой организации является для работника основной. В начале 2002 г. все учреждения должны были представить сведения о трудовом стаже застрахованных лиц за период до регистрации в системе обязательного пенсионного страхования на 31.12.2001 по форме СЗВ-К. Поэтому ревизоры могут проверить имеющиеся у них данные на предмет соответствия их содержанию приказов и распоряжений, оформленных в организации на лиц, подлежащих выходу на пенсию в ближайшие два года.

В ходе проверки сведений о стаже работы лиц, выполнявших работы (оказывавших услуги) по гражданско-правовым договорам, а также по авторским договорам, проверяющие будут анализировать сроки действия и условия этих договоров. Обращаем внимание, что периоды работы по таким договорам не могут быть засчитаны в стаж только на основании одного договора без подтверждения выполнения его условий и уплаты страховых взносов. Поэтому п. 24 Методических рекомендаций предусмотрена проверка и актов приемки-сдачи выполненных работ (оказанных услуг) по указанным договорам.

В тех случаях, когда имеет место предоставление работникам отпусков (по беременности и родам, по уходу за ребенком, без сохранения заработной платы и др.), проверяющему необходимо удостовериться, что они предоставлены в соответствии с нормами трудового законодательства (п. 25 Методических рекомендаций).

Результаты сверки сведений о трудовом стаже проверяющий отражает в ранее упоминавшейся справке (Приложение 2 к Методическим рекомендациям) в таблице "Сведения о трудовом стаже" (графы 3, 4, 7 и 8).

Пример 4. Воспользуемся условиями примера 3. В таблице "Сведения о трудовом стаже" (Приложение к акту о проверке) будут отражены следующие данные:

В конце таблицы будет указано, что данные сведения подлежат корректировке. Справка будет подписана представителем Пенсионного фонда, руководителем и главным бухгалтером проверяемого учреждения и заверена печатью.

Контроль сведений о специальном стаже

В отличие от общего трудового стажа специальный стаж исчисляется в соответствии со списками профессий и должностей, утвержденными Постановлением Правительства РФ от 29.10.2002 N 781, а в отдельных случаях - исходя из занятости на конкретных работах (производствах) с особыми условиями труда или в определенных местностях.

С учетом специального стажа может устанавливаться пенсия по старости в связи с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях, а также пенсия за выслугу лет.

Рассмотрим порядок назначения пенсии за выслугу лет.

Для граждан, занимающихся указанными видами деятельности, в случаях, когда какая-то профессия, должность или организация имели ранее другое название, действующим законодательством предусмотрена возможность установления тождества старых и новых наименований. Полномочия по установлению такого тождества возложены на Минздравсоцразвития. Например, Приказом Минздравсоцразвития России от 15.04.2005 N 278 установлено тождество наименований учреждений "школа-лицей" и "школа-гимназия" наименованиям "лицей" и "гимназия". Основанием для принятия такого решения могут служить документы, свидетельствующие о том, что характер работы, выполняемой ранее, аналогичен характеру работы, предусмотренной тем или иным списком.

Фактическую продолжительность рабочего времени педагога или врача специалисты Фонда будут проверять по первичным документам (приказам учреждения или вышестоящей организации, табелям учета рабочего времени). Условия и характер фактически выполненной работы должны отвечать требованиям пп. 10 и 11 п. 1 ст. 28 Закона N 173-ФЗ.

Для подтверждения достоверности индивидуальных сведений о работе, связанной с педагогической деятельностью, проверяются:

- соответствие наименования организации или ее структурного подразделения, в котором протекала работа, наименованию организации или ее структурного подразделения, предусмотренному списками, утвержденными Постановлением N 781;

- соответствие наименования занимаемой должности наименованию должности, предусмотренному названными списками;

- правовой статус организации, наличие и дата государственной регистрации.

Для медицинских учреждений дополнительно к вышеперечисленному требуется подтверждение факта работы в сельской местности или поселке городского типа (рабочем поселке).

Для получения сведений о наименовании и правовом статусе организации или ее структурного подразделения рассматриваются учредительные документы (устав организации, учредительный договор, постановление компетентного органа о ее образовании, положение о структурном подразделении) и свидетельство о государственной регистрации. Наименование структурного подразделения может подтверждаться штатным расписанием.

Выписки из данных документов приобщаются в "наблюдательное" дело организации.

Для подтверждения факта работы в той или иной должности рассматриваются приказы по организации или ее структурному подразделению о зачислении на работу, штатное расписание, табели учета рабочего времени, журналы учета операций.

Определяющим фактором для отнесения лечебной или иной работы по охране здоровья населения к работе в городе, сельской местности, поселках городского типа (рабочих поселках) является статус населенного пункта, на территории которого находится организация (структурное подразделение).

При проверке рассматривается вопрос об отнесении местности к сельской, поселку городского типа или городу с учетом административно-территориального устройства, при этом применяется Градостроительный кодекс.

Рассмотрим, как должна выглядеть табличная часть формы СЗВ-4-1 на работника, имеющего специальный трудовой стаж.

Пример 5. Иванов В.П. работает учителем и инструктором по труду в гимназии с 25.06.2002. Его фактическая учебная нагрузка в 2007 г. составила: по должности учителя - 14 ч в неделю (при норме 20 ч (условно)), по должности инструктора по труду - 4 ч в неделю (при норме 8 ч (условно)).

Объем фактически выполненной нагрузки по должности учителя составил 0,7 ставки (14 ч / 20 ч), по должности инструктора по труду - 0,5 ставки (4 ч / 8 ч).

Суммарный объем фактически выполненной учебной нагрузки равен 1,2 ставки (0,7 + 0,5). Следовательно, такой период подлежит зачету в выслугу лет.

В форме СЗВ-4-1 за 2007 г. данные сведения должны быть отражены следующим образом:

Стаж работы за расчетный период:

При проверке индивидуальных сведений о специальном стаже, дающем право на досрочное назначение трудовой пенсии по старости в связи с особыми условиями труда, рассматриваются первичные документы, отражающие фактически выполненную работу, условия и характер которой отвечают требованиям ст. 27 Закона N 173-ФЗ.

Круг лиц, пользующихся правом на досрочное назначение трудовой пенсии, определяется в соответствии со Списками производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение (N N 1, 2), утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 N 10, занятость в которых дает право на пенсию по возрасту (по старости) на льготных условиях. Например, право на досрочное назначение пенсии по данному основанию имеют врачи-рентгенологи, а также врачи, постоянно занятые в рентгенооперационных и ангиографических кабинетах (код 12300000-20426) (разд. XIX "Учреждения здравоохранения" Списка N 1), отработавшие в данных условиях не менее 10 лет.

Согласно п. 5 Разъяснения "О порядке применения списков производств, работ, профессий, должностей и показателей, дающих в соответствии со статьями 12, 78 и 78.1 Закона РСФСР "О государственных пенсиях в РСФСР" право на пенсию по старости в связи с особыми условиями труда и на пенсию за выслугу лет", утвержденного Постановлением Минтруда России от 22.05.1996 N 29 , ревизору необходимо убедиться в том, что работник проверяемого учреждения был занят в течение полного рабочего дня на работах, дающих право на льготное пенсионное обеспечение (не менее 80% рабочего времени).

При этом в указанное время включается время выполнения подготовительных и вспомогательных работ, а у работников, выполняющих работу при помощи машин и механизмов, также время выполнения ремонтных работ текущего характера и работ по технической эксплуатации оборудования. В указанное время может включаться время выполнения работ, производимых вне рабочего места с целью обеспечения основных трудовых функций. Занятость в течение полного рабочего дня определяется на основании табеля учета рабочего времени.

Если работники в связи с сокращением объемов производства работали в режиме неполной рабочей недели, но выполняли в течение полного рабочего дня работы, дающие право на пенсию в связи с особыми условиями труда, то специальный трудовой стаж, дающий право на пенсию в связи с особыми условиями труда, исчисляется им по фактически отработанному времени.

В специальный трудовой стаж, дающий право на пенсию в связи с особыми условиями труда, засчитываются периоды временной нетрудоспособности и ежегодных оплачиваемых отпусков, включая дополнительные.

При переводе работника с работы, предусмотренной списками, на другую работу, не предусмотренную списками, на срок до одного месяца в течение календарного года в случае производственной необходимости такая работа приравнивается к работе, предшествовавшей переводу (п. 17 Разъяснения).

При переводе в соответствии с медицинским заключением беременной женщины с работы, предусмотренной списками, на другую работу, не связанную с особыми условиями труда, такая работа приравнивается к работе, предшествовавшей переводу.

В таком же порядке засчитывается в специальный трудовой стаж работы, дающей право на пенсию в связи с особыми условиями труда, время, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с медицинским заключением (п. 18 Разъяснения).

Рассмотрим, как должна выглядеть табличная часть формы СЗВ-4-1 на работника, имеющего трудовой стаж, связанный с вредными условиями труда.

Пример 6. Петров В.К. работает в сельской участковой больнице врачом-рентгенологом с 12.12.1998. С 01.08.2007 ставка рентгенолога сокращена и составляет 0,8.

В форме СЗВ-4-1 за 2007 г. данные сведения должны быть отражены следующим образом:

Стаж работы за расчетный период:

Результаты проверки сведений о специальном трудовом стаже отражаются в справке (Приложение 2 к Методическим рекомендациям) в графах 5, 6, 9, 10 по строке "факт." таблицы "Сведения о трудовом стаже".

По результатам проверки достоверности индивидуальных сведений застрахованных лиц о периодах, включаемых в специальный трудовой стаж, составляется справка по проверке достоверности индивидуальных сведений застрахованного лица в части специального трудового стажа, дающего право на пенсию по старости (возрасту) в связи с особыми условиями труда и за выслугу лет (Приложение 3 к Методическим рекомендациям).

При перечислении представленных организацией документов, подтверждающих право работников на льготное пенсионное обеспечение, указываются реквизиты всех проверяемых документов (дата регистрации, год утверждения штатного расписания (перечня), кем и когда утверждено и т.п.), а также краткое содержание каждого документа, позволяющее раскрыть факторы льготного пенсионного обеспечения.

Также при проверке отражаются случаи отсутствия документов, подтверждающих факт работы в условиях, дающих право на пенсию по старости (возрасту) в связи с особыми условиями труда и за выслугу лет, по той причине, что указанные документы в организации не ведутся, и отмечается, какие сведения остались неподтвержденными.

Оформление результатов документальной проверки

Результаты проверки достоверности сведений о стаже и заработке оформляются актом, форма которого приведена в Приложении 4 к Методическим рекомендациям. Акт проверки с приложениями составляется в двух экземплярах, подписывается проверяющими со стороны ПФР, а также руководителем проверяемой организации (уполномоченным представителем) и главным бухгалтером и заверяется печатями органа ПФР и организации.

Хочется обратить внимание читателей на то, что вся работа по проверке сведений проводится в целях их правовой оценки. Все обнаруженные ошибки должны быть устранены в 2-недельный срок после уведомления территориального органа об имеющихся расхождениях между представленными индивидуальными сведениями и результатами проверки. Страхователь устраняет их и представляет в территориальный орган уточненные данные.

Если страхователь в установленный срок не устранил имеющиеся расхождения, территориальный орган принимает решение о корректировке сведений и уточнении лицевых счетов застрахованных лиц. Корректировка сведений и уточнение лицевых счетов застрахованных лиц осуществляются территориальным органом в порядке, утверждаемом Пенсионным фондом. Решение сообщается страхователю и застрахованным лицам (п. 36 Постановления N 318).

Читайте также: