Какие фонды пенсионные прекратили свою деятельность

В течение последних 4-5 лет 34 НПФ прекратили работу по причине отзыва лицензии или банкротства. По закону при отзыве лицензии у НПФ все накопления граждан и реестр передаются в Пенсионный Фонд России в течение 3-х месяцев.

Что такое банкротство для НПФ?

По закону НПФ не может стать банкротом, потому что является нефинансовой организацией и не занимается коммерческой деятельностью. Однако у НПФ могут отозвать лицензию, чем занимается Центробанк РФ. Именно он выдает или отзывает лицензии у таких Фондов.

Что будет с пенсионными отчислениями граждан при отзыве лицензии НПФ?

Пенсионные накопления, которые находятся в НПФ, застрахованы. На них нельзя наложить арест, НПФ не сможет потратить их для решения финансовых проблем.

Как только у НПФ отзывают лицензию или происходит другой форс-мажорный случай, приведший к ликвидации организации, пенсионные накопления граждан переводятся в Пенсионный Фонд России в течение 3-х месяцев с наступления такого случая.

Дальше клиент определяется, с каким пенсионным фондом заключить новый договор: с государственным или негосударственным.

Что будет с деньгами от инвестиций НПФ?

Если говорить об инвестиционном доходе , то его вернут застрахованному вкладчику только в ходе конкурсного производства. Это будет после реализации имущества фонда. Все происходит по типу возврата денег АСВ банковским вкладчикам, когда составляется специальный реестр с ФИО вкладчиков и суммами, которые они должны получить.

После продажи имущества и активов полученные деньги идут на выплату инвестиционного дохода застрахованным вкладчикам. Если средств недостаточно для полного возврата, они делятся пропорционально между всеми вкладчиками.

Первые признаки возможного банкротства

Клиенту НПФ нужно постоянно мониторить финансовые отчеты о доходности организации. Эту информацию легко найти на сайте Центробанка, который каждый квартал публикует новые данные. Первым тревожным звоночком можно назвать постоянное снижение прибыли и доходности от инвестиций.

Кончено, не стоит сразу бить тревогу, ведь экономическая ситуация в стране не подразумевает масштабных темпов роста. Понятно, что низкие показатели доходности за несколько кварталов или год не свидетельствуют о финансовых проблемах фонда.

Если же тенденция по снижению доходности наблюдается несколько лет подряд на фоне прироста прибыли в других фондах, то здесь уже стоит задуматься.

Аналогичную поквартальную отчетность можно посмотреть и на официальном сайте НПФ, которые обязаны ее публиковать в открытом доступе. Некоторые НПФ даже открывают свои инвестиционные портфели, чтобы вкладчики видели, в какие именно активы вкладывает деньги тот или иной Фонд. Это большой плюс, ведь здесь можно заранее предугадать возможные исходы.

Что будет если расторгнуть договор с НПФ?

Если вы заподозрили неладное и решили расторгнуть договор с НПФ, предвещая ближайшее банкротство, в этом случае будет потеряна часть накоплений от инвестиционного дохода.

Накопительную часть пенсии НПФ трогать не имеет права, а вот инвестиционный доход от размещения накопительной части пенсии вернут вкладчику лишь частично. В соответствии с российским законодательством вкладчик может менять пенсионный фонд без штрафов не чаще, чем 1 раз в 5 лет.

Если делать это чаще, то тут все будет зависеть от условий договора с негосударственным пенсионным фондом, с которым он заключен. В большинстве случаев инвестиционный доход теряется за последний год, предшествующий году, когда состоялся переход в другой НПФ. Это лишний раз доказывает, как важно правильно выбрать негосударственный пенсионный фонд для размещения своей пенсии.

Примеры обанкротившихся НПФ

Сегодня в процессе ликвидации находятся 34 негосударственных пенсионных фонда, общая сумма пенсионных накоплений в которых составляет свыше 100 млрд рублей.

В 2015 году была отозвана лицензия у одного из крупнейших негосударственных пенсионных фондов в России -Благоденствие. По сообщениям регулятора отзыв лицензии был спровоцирован несоблюдением закона "О негосударственных пенсионных фондах". Лицензию аннулировали за неоднократные нарушения со стороны НПФ по распространению, предоставлению или раскрытию информации.

В том же году крупный НПФ из Ульяновска - Поволжский запустил процесс самобанкротства. Главной причиной послужила высокая конкуренция и несоответствие новому законодательству. НПФ нужно было полностью менять свою работу и увеличивать уставной капитал в соответствии с законом или закрываться.

В 2016 году была отозвана лицензия у НПФ Стратегия, которая осуществляла свою деятельность преимущественно в Перми. Тогда гендиректора Петра Пьянкова обвинили в растрате средств пенсионного фонда, в легализации преступного добытого имущества, в предоставлении ложной информации и т.д. В процессе принудительной ликвидации НПФ Стратегия АСВ выявил недостаточность общего имущества и активов для удовлетворения всех требований кредиторов. Общее количество вкладчиков этой организации превышало 130 тыс. человек.

Примечателен случай с Анатолием Мотылевым, который был владельцем 7-ми НПФ, у которых были отозваны лицензии («Солнце. Жизнь. Пенсия.», «Защита будущего», «Солнечное время») и т.д. Например, самый большой Фонд Мотылева - "Солнце. Жизнь. Пенсия" был лишен лицензии за частое нарушение закона о НПФ. В частности он не исполнял обязанности по своевременному переводу денежных средств, не исполнял предписания ЦБ РФ об устранении текущих нарушений, размещал деньги в активах, не соответствующих требованиям ЦБ и т.д.

Что выбрать: ПФР или НПФ?

Если сразу выбрать надежный НПФ, то это будет самым лучшим вариантом. Риск отзыва лицензии или банкротства такого НПФ будет минимальным, а доходность будет выше, чем при размещении накопительной части пенсии в ПФР. Таким образом, вкладчик получит больше выгоды от заключения договора с НПФ, чем с Пенсионным Фондом России.

Самый главный нюанс здесь - выбрать подходящий НПФ, который будет отвечать всем требованиям надежности:

С другой стороны, размещение средств в НПФ очень рискованно. Уже 34 организации находятся на стадии ликвидации, а большинство других НПФ представляют из себя пузыри, состоящие из нескольких мелких фондов, которые уже давно, но не официально являются банкротами. Понятно, что рано или поздно они тоже "лопнут".

На фоне НПФ Росгосстраха становится ясно, что доверять крупным компаниям с громкими именами становится сложнее. Ведь они направляют деньги на поддержание собственного бизнеса, фактически покупая акции своих же компаний.

За всю историю существования пенсионной системы в Российской Федерации ее кардинальные изменения проводились не один раз. Наиболее заметное из них произошло в 2002 году, когда пенсию по старости в России поделили на 3 обособленных группы: базовую (отменена), страховую и накопительную. Последняя же представляет наибольший интерес, поскольку до реформы 2002 года аналогов ее в нашей стране не было.

Накопительная часть в 2013 году была выделена в отдельный вид пенсионной выплаты. В соответствии с законом граждане вправе самостоятельно определять необходимость формирования данного вида обеспечения и распоряжаться тем, каким образом оно будет происходить – перечисляться в ПФР или в негосударственный пенсионный фонд (НПФ). Работа НПФ — это лицензируемая деятельность и за определенные нарушения организация может лишиться документа.

Бесплатно по России

Можно ли доверять НПФ

Многие граждане, которые вправе распоряжаться тем, каким образом будет формироваться их будущее пенсионное обеспечение, хоть и приняли решение о перечислении части страховых взносов на накопительную часть, однако оставили ее в государственном фонде. Такая позиция многими мотивируется тем, что накопления в ПФР находятся в большей сохранности.

НПФ же предлагают увеличить будущую пенсию за счет инвестиционного дохода, который образуется в результате вложений пенсионных средств граждан в различные проекты (в основном акции и иные ценные бумаги). Так существует ли риск потерять свою пенсию, формируя ее в НПФ?

Ответ на этот вопрос несколько неоднозначен. За те суммы, которые работодатель или сам гражданин перечисляет на накопительную часть, переживать не стоит. Федеральное законодательство предусматривает разносторонние меры контроля деятельности НПФ. Кроме этого, «пенсионные» деньги не могут быть взысканы по обязательствам негосударственного фонда, возникшим по каким-либо причинам.

Однако пенсию переводят в НПФ для получения дохода от инвестиций. Его же никакой фонд гарантировать не может. Потеря инвестиционного дохода вполне может случиться по причине финансовых проблем у НПФ, однако он же утрачивается, к примеру, и при переходе из одного фонда в другой чаще, чем один раз в 5 лет.

Кроме аккумулирования и формирования накопительной пенсии, что происходит в рамках ОПС, НПФ активно заключают договора добровольного пенсионного страхования. Государственные гарантии сохранности средств не распространяются на эти накопления. В этой связи существует риск, что в случае банкротства или отзыва лицензии у фонда они будут утрачены.

Из вышесказанного следует, что доверять НПФ можно и размещение накопительной части пенсии на их счетах не предполагает рисков ее утраты. В то же время прекращение деятельности фонда зачастую становится причиной потери инвестиционного дохода и средств, размещенных в рамках договоров добровольного пенсионного страхования.

Наиболее частой причиной прекращения деятельности рассматриваемых организаций является отзыв лицензии, который происходит по инициативе Центробанка РФ.

Список негосударственных фондов, у которых отозвали лицензию

Первые негосударственные пенсионные фонды начали появляться примерно в середине 90-х годов, однако они еще не участвовали в системе ОПС. После того, как гражданам позволили переводить пенсионные накопления на счета НПФ, контроль деятельности последних значительно усилился. Центральный банк РФ ежегодно по причине неисполнения ими требований законодательства.

Наиболее крупными организациями, которые закрылись в последние годы, являются:

- «Держава»;

- «Солнце. Жизнь. Пенсия»;

- «Защита будущего»;

- «Солнечное время»;

- «Адекта-Пенсия»;

- «Поволжский»;

- «Мечел-Фонд»;

- «Сибирский капитал».

Деятельность данных организаций с отозванной аккредитацией на сегодняшний день прекращена.

За что могут лишить лицензии НПФ

Чтобы организация была лишена лицензии на осуществление деятельности в рамках ОПС, должна быть веская причина. ЦБ РФ принимает подобное решение в следующих случаях:

- сокрытие или недостоверность предоставляемой регулятору информации;

- отсутствие достаточного количества оборотных средств;

- высокие инвестиционные риски;

- нарушение законодательных норм при инвестировании.

- отказ в передаче денежных средств другим НПФ в случае соответствующего волеизъявления клиента;

- размещение активов в кредитных учреждениях, не соответствующим требованиям, которые к ним предъявляются законом.

Что такое система гарантирования сохранности пенсионных накоплений

При Агентстве по страхованию вкладов (АСВ) действует специальный фонд гарантирования пенсионных накоплений. Он был создан для защиты прав и интересов граждан, застрахованных в системе ОПС. Каждый НПФ имеет обязательство по перечислению денежных средств в данный фонд. Если у участника системы будет отозвана лицензия, то АСВ осуществит компенсацию потерянных средств клиентам организации.

Таким образом, государство гарантированно обеспечивает сохранность пенсионных накоплений граждан в рамках ОПС.

Что будет с накоплениями, если НПФ обанкротится

В соответствии с действующими правовыми нормами после отзыва лицензии назначаются временные управляющие, в обязанность которых входит перевод всех денежных средств в ПФР с последующей ликвидацией фонда как юридического лица.

Накопительная пенсия, с момента аннулирования лицензии, переходит в ПФР. В этой связи гражданину необходимо до истечения календарного года подать соответствующее заявление о выборе другого страховщика.

Если же клиент неблагонадежного фонда решит оставить накопления в ПФР, то никаких действий ему предпринимать не нужно.

Вопросы и ответы

В 2016 году я заключил с известным пенсионным фондом договор для формирования добровольной накопительной пенсии и исправно вносил средства на свой счет. Теперь он разорился, что же будет с моими деньгами?

К сожалению, АСВ не осуществляет компенсаций денежных средств в рамках договоров добровольного пенсионного страхования. Вопрос о том, получите ли Вы свои средства, будет решаться в зависимости от наличия собственных средств фонда после завершения процедуры ликвидации.

Не могу определиться с выбором негосударственного пенсионного фонда. Множество их них предлагают одинаково заманчивые предложения по доходности. Как же выбрать наиболее подходящий?

Доходность является важным критерием при выборе НПФ. Однако не следует забывать, что не всегда увещевания агентов и рекламные проспекты соответствуют действительности. В среднем доходность успешных фондов составляет около 8-10%. Если обещают выше, то это, по всей видимости, недобросовестная организация.

Топ-5 самых надежных компаний

Ниже представлен Топ-5 негосударственных фондов по версии «Эксперт РА» – ведущего аналитического агентства России.

- «ГАЗФОНД «пенсионные накопления».

- АО «НПФ «НЕФТЕГАРАНТ».

- «ГАЗФОНД

- «ВТБ Пенсионный фонд»

- «НПФ Сбербанка».

Заключение

Для осуществления деятельности в рамках ОПС негосударственным пенсионным фондам требуется наличие лицензии. Однако, по причине нарушения законодательства последними, разрешение может быть отозвано, что грозит ликвидацией организации.

Клиентам фонда, у которого отозвана лицензия, по большей части, не о чем переживать, поскольку накопительная часть пенсии застрахована в государственной системе. Однако инвестиционный доход и добровольные перечисления могут быть утеряны, поэтому к выбору все же необходимо подходить крайне осознанно.

Полезное видео

Еще больше информации по теме в видео:

- Дума одобрила повышение МРОТ до прожиточного минимума

- Минэкономразвития улучшило прогноз по инфляции в 2017 году

- Долг в ЖКХ вырос до 184 миллиардов рублей

- Цены на соль к концу года поднимутся на 10%

- БИНБАНК успешно завершил юридическое присоединение Уралприватбанка

- Кудрин: повышение пенсионного возраста займет более 8 лет

- ПФР обнародовал график доставки пенсий

- Президент подписал закон об увеличении ожидаемого периода выплаты накопительной пенсии

- ПФР рассказал об индексации пенсий в 2017 году

- Минтруд обещает рост реальных доходов россиян в 2017 году

С 1 июля ужесточаются лицензионные требования для негосударственных пенсионных фондов (НПФ). Вчера Федеральная служба по финансовым рынкам (ФСФР) аннулировала лицензии 24 фондов, не удовлетворяющих новым требованиям. Деятельность остальных нарушителей (их порядка 40) сегодня должна быть прекращена. Ликвидировать пенсионные фонды в таком количестве ФСФР еще не приходилось.

С 1 июля ужесточаются лицензионные требования для негосударственных пенсионных фондов (НПФ). Вчера Федеральная служба по финансовым рынкам (ФСФР) аннулировала лицензии 24 фондов, не удовлетворяющих новым требованиям. Деятельность остальных нарушителей (их порядка 40) сегодня должна быть прекращена. Ликвидировать пенсионные фонды в таком количестве ФСФР еще не приходилось.

1 июля вступают в силу новые лицензионные требования для негосударственных пенсионных фондов, согласно которым минимальный показатель имущества для обеспечения уставной деятельности (ИОУД) должен составлять не менее 50 млн руб. "Те фонды, у которых по каким-то причинам лицензия еще не отозвана, а показатель ИОУД не достигает 50 млн руб., фактически оказываются вне закона",— заявил "Ъ" глава ФСФР Владимир Миловидов. По его словам, вчера регулятор аннулировал лицензии 24 фондов, ИОУД которых был меньше нового требования. "По ряду фондов сейчас рассматривается вопрос введения в них временных администраций. Пока сложно сказать, в скольких фондах она будет работать, так как по многим из них у нас нет полной информации",— сказал господин Миловидов. По данным на 1 апреля, отчетность в ФСФР предоставили 203 НПФ, при этом зарегистрировано 223 фонда.

На прошлой неделе начальник отдела лицензирования НПФ ФСФР Александр Лучкин говорил, что на сегодняшний день около 90 из 223 фондов не соответствуют новым лицензионным требованиям (см. "Ъ" от 26 июня). Господин Миловидов заявил "Ъ", что вчера ФСФР выдала новые лицензии 25 НПФ, приведшим свои документы в соответствие с новыми требованиями. Если из числа нарушителей исключить и те фонды, лицензия у которых уже аннулирована, в числе нарушителей, которым грозит приостановка деятельности, оказываются порядка 40 фондов. В ближайшее время ФСФР разместит на сайте сводную таблицу о фондах, которые продолжат работать, а также полную информацию о том, у кого приостановлены операции и аннулированы лицензии.

"Фонды, деятельность которых с сегодняшнего дня приостановлена, должны будут начать выплаты существующим клиентам",— говорит господин Миловидов. По словам президента НПФ Сбербанка Галины Морозовой, в законе прописан порядок действий фондов, прекращающих свою деятельность. "После получения предписания ФСФР о прекращении деятельности фонды должны будут передать всех своих клиентов в рамках обязательного пенсионного страхования в Пенсионный фонд России",— отмечает госпожа Морозова. В рамках негосударственного пенсионного обеспечения НПФ, прекративший деятельность, должен будет выполнить все обязательства перед клиентами и выплатить им выкупные суммы или перевести их в другие фонды по заявлению клиента.

Тем не менее эксперты отмечают, что прекращение деятельности столь значительной части участников пенсионного рынка происходит впервые, и соответствующей практики еще не выработано ни у ФСФР, ни у самих фондов. Президент НПФ "Социальное развитие" Вячеслав Федоров указывает, что "наверняка у ряда фондов в результате кризиса наблюдается актуарный дефицит, когда объем обязательств превышает объем активов, и не совсем ясно, кто и каким образом будет отвечать по этим обязательствам". "Утешает лишь то, что по большей части это небольшие фонды и глобально эта зачистка не окажет влияния на рынок, но шум, безусловно, будет",— резюмирует господин Федоров.

Краткое содержание:

- «Как вы нам дороги»

- Закрытие ПФР

- Перспективы

- Обсуждение

Пока в Государственной думе горячо обсуждались поправки в Конституцию, на сайте РОИ была размещена инициатива № Ф 7762629, выдвинутая на федеральном уровне. Ее авторы предлагают ликвидировать Пенсионный фонд РФ. Услышав эту новость, далеко не все граждане поняли, что именно кроется за данной фразой, и как это может сказаться на действующих и будущих пенсионерах. Сейчас я попробую это объяснить.

«Как вы нам дороги»

Создатели инициативы указывают на то, что обслуживание большого количества отделений ПФР и содержание 122 000 работающих в них человек оплачивается в том числе и из пенсионных накоплений граждан, а средств из других источников недостаточно. Поэтому пенсии граждан теряют в размерах. Также указывается на некомпетентность многих сотрудников Пенсионного фонда, на большое количество нарушений с их стороны и множество установленных фактов коррупции, при работе с обращениями на получение и перерасчет пенсий.

Помимо огромных трат на содержание самого себя, Пенсионному фонду часто припоминают скандалы, связанные с необоснованно большими тратами на командировки и корпоративы, дорогостоящими зданиями и задержанными за взятки высокопоставленными руководителями. Все это сильно диссонирует на фоне постоянных предложений лишить ту или иную группу пенсионеров очередной выплаты и скандала с январской индексацией, после которой некоторые граждане получили прибавку «в один рубль».

Закрытие ПФР

Инициатива предполагает поэтапное закрытие отделений ПФР – по мере того, как их функции будут передаваться расширяющимся для этого отделениям МФЦ. Также предполагается увеличение связанных с пенсионным обеспечением обращений, через портал Госуслуги. Счетами же граждан должны будут заняться банки.

К слову, предложение полной ликвидации Пенсионного фонда, заучит не в первый раз. Уполномоченный при Президенте по защите прав предпринимателей Борис Титов, год назад уже выдвигал такое предложение, называя ПФР непрозрачной, неэффективной и ненужной организацией. Тогда политик предлагал передать управление пенсиями Федеральному казначейству.

Перспективы

Я считаю, что инициаторы не учли многие важные нюансы. В первую очередь, касающиеся реализации. Расширение отделений МФЦ для полной передачи им функций ПФР потребует дополнительного набора персонала. А куда денутся работники закрытых ПФР? Скорее всего, именно они и займут эти новые места. То есть, будут работать те же самые люди, с теми же самыми навыками, просто поменяется табличка на входе. И на реализацию этого проекта наверняка уйдет немало денег.

Кроме того, передача баз данных новой организации с их переносом на новую систему с большой долей вероятности может привести к потере части информации о пенсионных баллах и стаже граждан. Их восстановление – долгий и мучительный процесс, который, вероятно, ляжет на плечи самих граждан. Но и оставаться в современном своем виде ПФР, скорее всего, долго не сможет.

Для сравнения: в Управлении социального обеспечения США, в два с лишним раза меньше сотрудников, а население в два с половиной раза больше. И они вполне профессионально справляются со своей задачей, несмотря на то что объемы выплат пенсий и пособий почти в 10 раз больше.

Да, менять ситуацию действительно необходимо. Но, по моему мнению, предложенная инициатива этому не поможет. Вместо нее стоило бы начать с приведения в порядок баз данных, работы по устранению возможных сбоев и ошибок в них. Необходимо продумать способы защиты от потери стажа и баллов из-за ошибок на всех этапах. Основные проблемы известны, но эффективной системы их решения нет.

По мере обучения новых специалистов штат уже имеющихся сотрудников следует сокращать до тех пор, пока он не достигнет приемлемых размеров. Один хорошо подготовленный сотрудник, работающий с нормальной системой, может заменить нескольких малоорганизованных, работающих «как принято».

А что по этому поводу думаете вы? Согласны ли вы с автором инициативы или со мной или имеете другую точку зрения? Прошу принять участие в обсуждении публикации, в комментариях под ней. Спасибо за внимание.

Лидер партии "Справедливая Россия" Сергей Миронов призвал ликвидировать Пенсионный фонд России. Платить россиянам пенсии он предлагает напрямую из бюджета. Разбираемся, стоит ли всерьез рассматривать такой механизм и может ли он решить имеющиеся пенсионные проблемы.

Фото: Москва 24/Михаил Сипко

Пенсионный фонд не нужен?

Депутат Госдумы и лидер справедливороссов Сергей Миронов предложил ликвидировать Пенсионный фонд России (ПФР). По его словам нарушения в работе фонда, которые выявила Счетная палата РФ, свидетельствуют о низком качестве работы ПФР.

"Отчет Счетной палаты о работе Пенсионного фонда и состоянии его баз данных приводит в ужас. Хуже всего то, что от этих технических ошибок и бардака страдают самые социально незащищенные люди: пенсионеры и получатели пособий", – пояснил парламентарий.

Миронов считает, что пенсии россиянам можно платить напрямую из бюджета, а затраты фонда на штат, офисы и IT-инфраструктуру себя не оправдывают.

Ранее Счетная палата (СП) РФ обнаружила ошибки в системе персонифицированного учета Пенсионного фонда России (ПФР), которые приводили к нарушению пенсионных прав россиян. В частности, в 2017–2019 годах не начисляли доплаты к пенсиям более чем в половине случаев.

Но после аудита пенсионерам было доплачено 2,2 миллиона рублей. Основной проблемой учета стало открытие двух и более счетов на одного и того же человека, а также присвоение одного СНИЛС нескольким гражданам. Выплата могла назначаться на основании данных о страховых взносах только одного счета, тогда как на момент обращения за назначением пенсии у гражданина было два и более счетов. Из-за этого размер пенсионной выплаты уменьшался.

В СП указали, что Минтруд и ПФР должны проверить назначенные и пересчитанные пенсии и доплатить гражданам недополученные деньги.

Фото: Москва 24/Михаил Сипко

А станет ли лучше?

Первый заместитель председателя комитета Совета Федерации по соцполитике, глава Союза пенсионеров России Валерий Рязанский заявил Москве 24, что предложение депутата Сергея Миронова выглядит нереалистично и он его не поддерживает.

"Это нереалистично с учетом того, что у нас страховая пенсионная система и бюджет имеет опосредованное отношение к нашим пенсиям. Это сломает всю страховую систему, вызовет просто недоверие людей, которые на сегодняшний день только-только поняли и почувствовали стабильность в работе пенсионной системы", – пояснил сенатор.

По словам Рязанского, если ликвидировать ПФР, то сразу появится множество вопросов: кто будет страховать, кто будет оперативно управлять всеми процессами, какая госслужба будет это делать и так далее.

Ведущий эксперт Центра политических технологий Никита Масленников также считает, что такая радикальная мера в отношении Пенсионного фонда "технологически нереализуема".

"Слишком большие издержки: придется останавливать бюджетные процессы или переделывать их на ходу, что влечет за собой неточности и, может быть, даже большие ошибки, чем выявлены Счетной палатой. Передача выплат страховых пенсий в бюджет тоже не решит проблему повышения пенсий до уровня ведущих экономик мира", – пояснил эксперт Москве 24.

По его мнению, политик предложил такие радикальные меры в связи с ошибками в учете ПФР и из-за низкого коэффициента соотношения средней пенсии к средней заработной плате.

Фото: портал мэра и правительства Москвы

По словам Масленникова, в проекте общенационального плана восстановления экономики значится создание нового института – социального казначейства. Эта структура должна как раз навести порядок во всех учетах, связанных с движением социальных трансфертов, отметил эксперт.

"Поэтому торопиться раньше времени не стоит. Даже, наоборот, стоило бы все, что есть в Пенсионном фонде России, по возможности интегрировать с точки зрения информационных баз и всего остального. Конечно, что-то придется менять в ПФР, но схлопывать и уничтожать этот институт, я думаю, преждевременно и нерационально", – подчеркнул собеседник Москвы 24.

Эксперт добавил, что увеличить размер пенсии в России можно только с помощью накопительной части пенсии, которая сейчас заморожена. Когда правительство примет решение о разморозке, пока не известно.

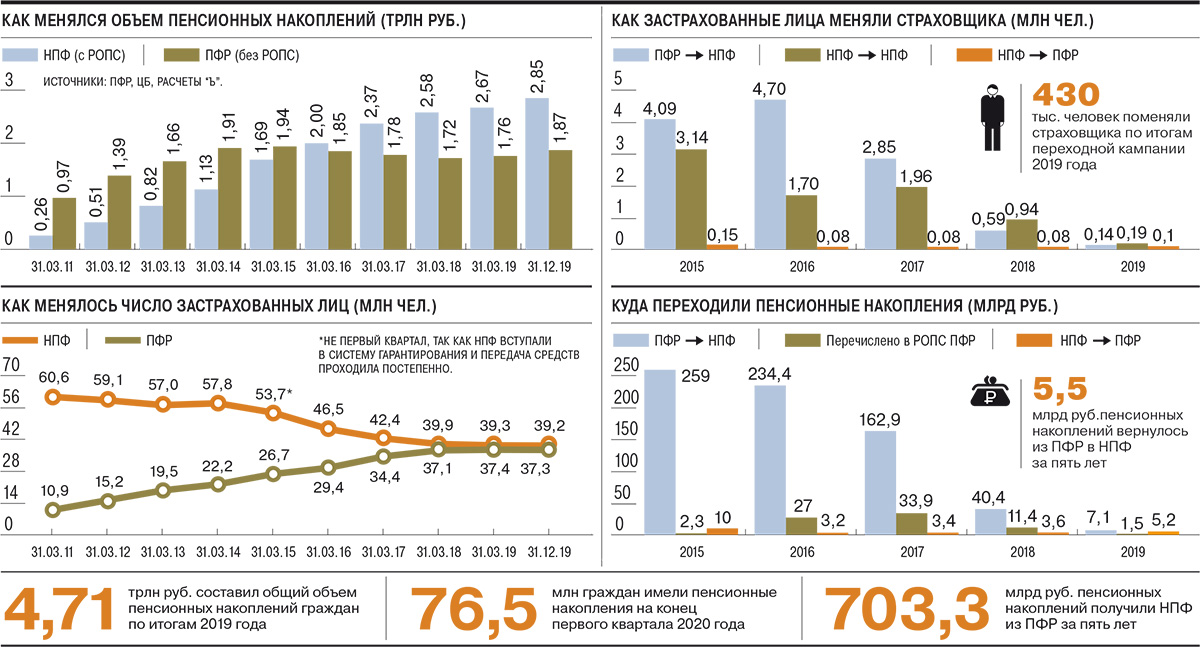

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

За последние несколько лет в России около 20 негосударственных пенсионных фондов перестали существовать, у одних была отобрана лицензия, других объявили банкротами. По закону, при отзыве лицензии у НПФ, накопления граждан вместе с реестрами застрахованных лиц передаются в ПФ России, который становится их страховщиком.

Основной проблемой НПФ являются плохие инвестиции с последующим искажением финансовой отчетности, хотя средства будущих пенсионеров вкладываются в коммерческие структуры. Ответственность за то, чтобы обеспечить людей пенсией возлагается на государство.

Общие нюансы

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Клиентов НПФ обычно беспокоит вопрос разорения организации, как это может их затронуть:

- Закон говорит, что НПФ не может разориться, у него могут отобрать лицензию на осуществление деятельности. Любой НПФ не занимается коммерческой деятельностью, он создан с целью обеспечить социальную защиту граждан.

- Такой фонд может быть создан при соблюдении множества условий, с помощью которых защищаются пенсионные накопления. Изначально фонд должен владеть собственным капиталом и различными резервами, общий размер ресурсов призван покрыть предполагаемые убытки.

- Средства клиентов могут вкладываться только в проверенные акции с разрешения государства.

- Контролирующий орган постоянно проверяет надежность каждого НПФ.

- Если у НПФ наблюдаются финансовые проблемы, он не может для их решения использовать средства своих клиентов.

Если даже произошло банкротство НПФ, накопления будущих пенсионеров автоматически возвращаются в Пенсионный фонд России, который является государственной структурой и это происходит в течение 3 месяцев с момента, когда фонд перестал функционировать

Последствия прекращения деятельности фонда

С того момента, как пенсионное законодательство России претерпело изменения, граждане стали перед выбором, оставлять сбережения в ПФР или переводить в негосударственный. Если говорить об уровне доходов, то лучше остановиться на негосударственном фонде. Перед тем как принять окончательное решение каждый гражданин должен быть осведомлен о том, что будет с его сбережениями, если НПФ, в который он намеревается перейти, прекратит существовать.

В первую очередь необходимо понять, что пенсионные сбережения не могут быть потеряны. Законодательство РФ регламентирует жесткую систему контроля, благодаря которой банкротство исключается. Федеральный закон № 75 от 1998 г. о НПФ говорит о том, что долги фонда не могут взыскиваться из накоплений застрахованных лиц, исключение составляют задолженности перед ними.

Налагать арест на имущество НПФ также не разрешается. Подобные требования не могут быть применены к другим финансовым учреждениям РФ, что еще раз говорит о надежности НПФ, гарантируя выплату пенсионных сбережений.

Если негосударственный фонд прекращает свою деятельность, то чаще всего это связано с аннулированием лицензии, потому что требования законодательства были нарушены.

К другим основным причинам можно отнести:

- лицензия была ранее получена для осуществления деятельности, которой фонд не планировал заниматься или не может;

- у фонда нет опыта ведения около 20000 именных счетов одновременно;

- фонд работает менее 2 лет, поэтому еще не имеет опыта;

- размер общего вклада учредителей НПФ меньше, чем 100000000 руб.

Также НПФ имеет право добровольно заявить о том, чтобы у него отозвали лицензию.

Куда уйдут финансы

Для застрахованных лиц НПФ вопрос, где искать свои накопления, в случае отзыва у него лицензии, по-прежнему, остается острым. Хотя государство гарантирует возврат накоплений и инвестиций по пенсиям.

Граждане должны знать, что есть два варианта:

- Средства могут быть направлены в другой НПФ. Это происходит на этапе реорганизации, когда фонд может присоединиться к другому или слиться с ним, разделиться.

- Сбережения могут находиться в государственном ПФ, что гарантировано законом и должно быть осуществлено в течение 3 месяцев после ликвидации НПФ.

Нормативно-правовые акты РФ в совокупности создают гарантийную систему, которая обеспечивает сохранность накоплений по пенсиям, поэтому их потеря невозможна.

Какие этапы согласно законодательству принято проходить при банкротстве унитарного предприятия — мы расскажем в этой статье.

Лицензии и гарантии

Когда у НПФ отзывается лицензия и пенсионные накопления направляются в ПФ России, застрахованное лицо может на свое усмотрение принять одно из двух решений:

- оставить финансы в государственном фонде;

- перенаправить накопления в другой негосударственный.

Если НПФ застрахованного лица являлся участником системы гарантирования, то сбережения накопительной части гарантируется АВС, в другом случае гарантию обеспечивает Центробанк.

При аннулировании лицензии Центробанком вводится в фонд временная администрация, которая через 15 дней подает в суд заявление о ликвидации. Спустя месяц администрация передает сведения об обязательствах фонда в ПФР, у последнего есть 1 месяц, чтобы обработать данные. После этого средства будут полностью переданы в ПФР.

Будущий пенсионер должен написать заявление в ПФР о том, что он выбирает новый НПФ, указывая в содержании желание, сохранить 6% отчислений, которые полагаются для накопления. Это необходимо сделать до конца года, потому что заявки о переходе рассматриваются только в следующем году, в 1 квартале.

Если у застрахованного лица накопления находятся в НПФ по одной из негосударственных программ, то спустя 3 месяца после прекращения его существования будет определен баланс по выплатам. Он устанавливается временной администрацией, выплата осуществиться только при наличии средств.

Для того чтобы накопительная часть была выплачена гражданину, его НПФ должен находиться в системе гарантирования. Но есть фонды, которые там еще не находятся, а их заявки на стадии рассмотрения. Согласно закону права застрахованных лиц переходят из одного негосударственного фонда в другой, но сделать это можно 1 раз в 5 лет без начисления штрафов, иначе за последний год теряется инвестиционный доход.

Таким образом, будущий пенсионер при ликвидации своего НПФ перейдет в ПФР, а оттуда сможет перейти в другой НПФ. Но если фонд не находится в системе гарантирования лучше это сделать заблаговременно и не ждать пока он обанкротится. Это касается застрахованных лиц, которые держат накопления по одной из государственных программ. Негосударственное пенсионное обеспечение будет по-прежнему предлагаться фондами, которые не находятся в системе гарантирования.

Последствия банкротства НПФ

При ликвидации НПФ застрахованное лицо должно позаботиться о том, чтобы спасти свои накопления. Ведь банкротство НПФ, как и любого другого юридического лица имеет свои последствия.

Спасти накопления

По закону, если у НПФ отзывается лицензия, застрахованное лицо не может потерять накопления по пенсии, потому что средства передаются в ПФР, а их сумма не может быть меньше той, которая раньше поступила в НПФ. Но на практике фонды, лишившись лицензии, возвращают в ПФР только половину того, что получили.

Они не спешат это делать, потому что оспаривают в суде действия регулятора по поводу аннулирования лицензии, что занимает немалое время. Кроме того, многие фонды работают недобросовестно, отображая на счетах клиентов убыточность инвестирования, другие фальсифицируют сведения о прибыли, поэтому многие застрахованные лица переводятся из одних НПФ в другие или в ПФР с убытками.

Все это является грубым нарушением закона. Возвращать убытки по закону придется новому страховщику будущих пенсионеров – ПФР, что является риском для государства. Поэтому сегодня каждому НПФ придется пройти аккредитацию, чтобы подтвердить свою надежность.

Если застрахованное лицо примет решение о расторжении договора с НПФ до того, как он перестанет существовать, о возврате средств в государственный фонд, ему следует помнить, что часть накоплений может быть утеряна

Конкурсное производство

В новой редакции ФЗ «О несостоятельности (банкротстве)» с изменениями, которые вступили в силу в июле 2020 года в ст. 187.7 оговариваются правила конкурсного производства, которое касается НПФ.

- Этап должен длиться 3 года, с возможностью продления на 6 месяцев.

- С момента, как арбитражный суд принял решение признать фонд несостоятельным и открыть производство:

- действие договоров по обязательному ПС прекращается;

- перевод средств не допускается в ПФР или другой НПФ, исключение составляют случаи, оговоренные ст. 187.11;

- застрахованное лицо не может отказаться от формирования накоплений;

- все заявления застрахованных лиц относительно накоплений прекращают рассматриваться.

- Управляющий с момента публикации сведений о несостоятельности и на протяжении 2 месяцев обязан составить реестр претензий кредиторов, где отдельно указать требования по обязательному и негосударственному обеспечению.

- Управляющий с момента открытия производства ведет реестр требований. Сумма претензий должна быть уменьшена на гарантийное возмещение или на сумму, которая была перечислена Центробанком в ПФР, получившим права конкурсного кредитора.

- В течение 3 месяцев с момента продажи имущества конкурсный управляющий рассчитывается перед клиентами обанкротившегося НПФ путем перечисления средств в ПФР.

- Для зачисления финансов от продажи имущества управляющий пользуется специальным счетом, с которого будут производиться расчеты по требованиям кредиторов.

- Для зачисления иностранной валюты используются счета фонда, которые были открыты до начала производства.

- Центробанк обязан открыть Агентству, страхующему вклады, счета в национальной валюте для осуществления действий управляющего.

- Требования Центробанка и Агентства вносятся в реестр независимо от того, когда он закрывается.

- С момента открытия производства не применяются отдельные статьи закона о НПФ, информация о проведении этапа предоставляется в порядке, установленном контролирующим органом

- Управляющий имеет право запрашивать любые сведения, касающиеся работы НПФ в различных организациях и ведомствах.

- Управляющий может направлять в суд ходатайство о признании недействительными некоторых сделок.

- К делу могут привлекаться различные специалисты.

- Если имущества не хватает, чтобы возместить затраты на публикацию сведений о банкротстве, это производится без оплаты.

Читайте в этой статье, как можно быстро и просто заработать на банкротстве.

В чем опасности банкротства управляющей компании ЖКХ — наши специалисты расскажут здесь.

Для ликвидирующегося НПФ закон предусматривает два варианта выхода из ситуации:

- Реорганизация путем слияния с другим НПФ или присоединение к нему. Это может быть также разделение, когда из фонда выделяется составная часть и становится новым фондом. В других случаях предусмотрено, чтобы два или более НПФ слились в один новый.

- Вторым вариантом является ликвидация полностью и окончательно, когда НПФ перестает существовать.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также: