Какое основание платежа при уплате штрафа в пфр

Опубликовано: 27.06.2026

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на http://pfrf.ru/ot_peter/platdoc.

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101 указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 — плательщик — юридическое лицо;

09 — плательщик — индивидуальный предприниматель;

10 — частный нотариус;

11 — адвокат, учредивший адвокатский кабинет;

12 — глава крестьянского (фермерского) хозяйства;

14 — плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики — юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, — «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 — сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 — сумма платежа цифрами.

ПОЛЕ 8 — наименование плательщика.

ПОЛЕ 9 — номер расчетного счета плательщика.

ПОЛЕ 10 — полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 — банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 — номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 — полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14 — банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 — номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61 — ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103 — КПП получателя средств.

Например: 780201001.

ПОЛЕ 16 — название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 — номер расчетного счета получателя.

ПОЛЕ 18 — вид операции.

Например: 01 — банковский шифр оплаты платежным поручением.

ПОЛЕ 19 — срок платежа. В нашем случае срок — уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21 — очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104 — один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 — сумма страховых взносов;

2000 — сумма пени по соответствующему платежу;

3000 — сумма штрафа согласно законодательству РФ;

5000 — сумма процентов.

ПОЛЕ 105 — значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика.

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107 — показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки — «МС» (месячные платежи);

4-й и 5-й знаки — номер месяца (от 01 до 12);

3-й и 6-й знаки — в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки — год, за который производится уплата страховых взносов. Например: «МС.02.2010». При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108 — номер соответствующего документа в зависимости от значения в поле 106:

«ТР» — номер требования органа ПФР об уплате страховых взносов;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ 110 — значение типа платежа. Имеет два знака:

«ВЗ» — уплата взноса;

«ПЕ» — уплата пени;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» — уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 — «ВЗ»;

2000 — «ПЕ»;

3000 — «АШ» или «ИШ»;

5000 — «ПЦ».

ПОЛЕ 24 — дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 2000 160

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

182 1 09 08020 06 1000 140

Недоимка по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 2000 140

Пени по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 3000 140

Штрафы по взносам в Пенсионный фонд Российской Федерации

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

392 1 09 10010 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10010 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10020 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 09 10020 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии

392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации

392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии

392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

392 1 02 02100 08 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

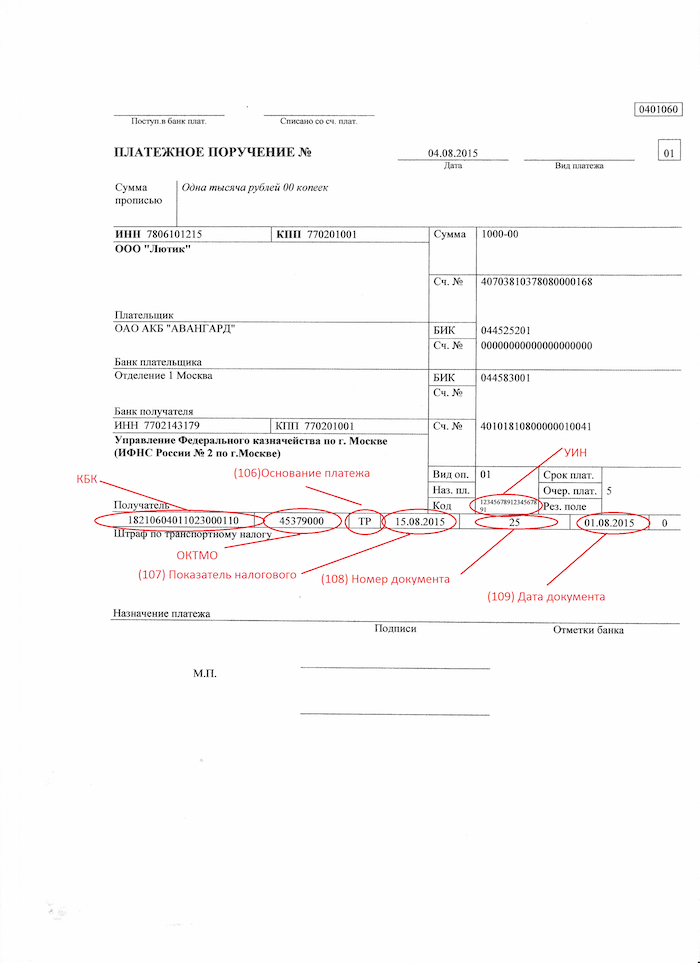

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Платежные поручения оформляются плательщиками, при перечислении платежей со своих счетов в соответствии с правилами, установленными Положением Центрального банка Российской Федерации от 19.06.2012г. № 383-П «О правилах осуществления перевода денежных средств», а также Приказом Министерства финансов Российской Федерации от 12.11.2013г. № 107-н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (в редакции от 05.04.2017г. № 58-н)

По каждому виду платежа оформляются отдельные платежные поручения.

При заполнении распоряжений о переводе денежных средств необходимо соблюдать правильность заполнения следующих полей:

В поле (101) указывается статус лица, оформившего распоряжение о переводе денежных средств "08" - плательщик - юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

(60) – «ИНН» плательщика, (102) – «КПП» плательщика – указывается идентификационный номер налогоплательщика (далее – ИНН) плательщика и код причины постановки на учет (далее - КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) – «Наименование плательщика» указывается наименование плательщика.

В поле (104) указывается значение кода КБК – код бюджетной классификации 20 разрядов (символов)

В поле (105) указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований

В поле (106) указывается значение основания платежа, который имеет 2 знака и принимает следующие значения:

«ТП» - платеж текущего года без нарушения срока;

«ЗД» - добровольное погашение задолженности по истекшим налоговым периодам;

«БФ» - текущие платежи физических лиц – клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» - погашение задолженности по требованию органа ФСС об уплате страховых взносов;

«ВУ» - погашение отсроченной задолженности в связи с введением внешнего управления;

«АП» - погашение задолженности по акту проверки;

«АР» - погашение задолженности по исполнительному документу.

В поле (107) указывается период уплаты, установленного законодательством, который имеет 10 знаков:

Первые два знака показателя периода уплаты указываются в виде:

- МС - месячный платеж

В 4-м и 5-м знаках показателя периода уплаты проставляется номер месяца – от 01 до 12.

В 3-м и 6-м знаках показателя периода в качестве разделительных знаков проставляются точки «.».

В 7-10 знаках показателя периода уплаты указывается год, за который производится уплата страховых взносов. Пример - "МС.02.2010".

При осуществлении платежа в счет погашения задолженности по требованию органа ФСС "ТР", акту проведенной проверки "АП" или исполнительному документу "АР" в поле (107) указывается значение ноль "0".

В поле (108) указывается номер соответствующего документа в зависимости от значения в поле (106):

"ТР" - номер требования органа ФСС об уплате страховых взносов;

"АП" - номер акта проверки;

"АР" - номер исполнительного документа и возбужденного на основании него исполнительного производства.

В поле (109) указывается дата соответствующего документа, на основании которого осуществлен платеж, в следующем формате: первые два знака обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й - год, в 3-м и 6-м знаках - разделитель в виде точки ".".

В поле (110) указывается значение типа платежа, который имеет два знака или «0», принимает следующие значения:

- «ПЕ» - уплате пени;

- «ПЦ» - уплата процентов;

- «0» - остальные случаи.

То есть, при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер страхователя ФСС.

Приемная/Факс (3012) 21-26-64

пн.-чт. с 8-30 до 17-30 перерыв на обед с 12-00 до 12-45

пт. с 8-30 до 16-15 перерыв на обед с 12-00 до 12-45

- Правила оформления платежного поручения для уплаты штрафа

- Образец заполнения платежного поручения в налоговую в 2020–2021 годах

- Как оформить платежку на уплату штрафа по взносам

- Итоги

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

ОБРАТИТЕ ВНИМАНИЕ! С 01.05.2021 обязательно заполняйте поле 15, в котором указывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). С этой даты также меняются реквизиты Казначейских счетов и наименование банка получателя. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. банк примет платежки как со старыми так и с новыми реквизитами. Это следует из письма ФНС России от 08.10.2020 № КЧ-4-8/16504. Подробности см. здесь.

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Вы можете скачать форму платежного поручения на нашем сайте.

Образец заполнения платежного поручения в налоговую в 2020–2021 годах

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.20ХХ об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2020-2021 годах).

Подробности заполнения платежных поручений на уплату штрафа по требованию налоговой инспекции или по акту налоговой проверки, см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2020-2021 годах следует указывать следующие коды:

на обязательное пенсионное страхование

на соцстрахование в связи с болезнью или материнством

182 1 02 02010 06 3010 160

182 1 02 02101 08 3013 160

182 1 02 02090 07 3010 160

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С апреля 2020 года субъекты СМП платят взносы по пониженным тарифам. Каким именно, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- КБК - 393 1 02 02050 07 3000 160

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

При заполнении платежных поручений во время уплаты налогов, штрафов, пеней и различных взносов необходимо соблюдать корректность и следовать определенным правилам. В помощь бухгалтерам разработано данное пособие, представленное в виде удобной таблицы и содержащее требования к заполнению всех граф и полей платежки.

В приложении №3 к Положению Банка России «О правилах осуществления перевода денежных средств» представлена актуальная форма платежного поручения, в которой содержатся номера реквизитов. Пошаговая инструкция подробно описывает все реквизиты и поля платежек, а также перечисляет запрашиваемые сведения, являющиеся обязательными для наказания.

Приказ Минфина РФ от 12.11.2013 N 107Н, вступивший в законную силу 04.02.14, устанавливает особые правила для случаев, при которых денежные средства перечисляются в государственный бюджет, включая уплату налогов, штрафов, пени и обязательных страховых взносов.

В представленной инструкции по заполнению платежных поручений учтены все нововведения, которые присутствуют в тексте вышеупомянутого приказа.

Инстранные компании, у которых нет ИНН, вправое поставить код иностранной организации (КИО), состоящий из 5 знаков.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ.лица без статуса ИП могут не заполнять, если в реквизите 108 указан 20-ти значный код, проставленный налоговиками в поле «Индекс документа» извещения.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

5. ИП, адвокаты, учредившие свои кабинеты, частные нотариусы и главы фермерских хозяйств могут не заполнять, если в реквизите «Код» указан уникальный идентификатор начисления (УИН).

1. Физлица указывают ноль («0»).

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

3. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ноль («0»).

2. Индивидуальные предприниматели указывают ФИО, далее в скобках «ИП», затем адрес регистрации. До и после адреса регистрации ставится знак «//».

3. Нотариусы с частной практикой и адвокаты, учредившие кабинеты, указывают ФИО, в скобках «нотариус» или «адвокат», адрес регистрации. До и после адреса регистрации ставится знак «//».

4. Главы крестьянских хозяйств указывают ФИО, в скобках «КФХ», адрес регистрации. До и после адреса регистрации ставится знак «//».

5. Прочие физлица указывают ФИО и адрес регистрации. До и после адреса регистрации ставится знак «//». Адрес регистрации можно не указывать, если в платежке стоит 20-ти значный код из извещения, заполненного налоговиками.

6. Консолидированные группы налогоплательщиков указывают наименование ответственного участника.

7. Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет указывают наименование данной организации.

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2013». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей и при добровольном погашении задолженности по истекшим периодам при отсутствии требования (основания платежа «ТП» или «ЗД») ставится ноль («0»).

2. Физические лица при уплате налогов на основании декларации ставят ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда декларация или расчет подписан налогоплательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»). 2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

4. При погашении задолженности ставится дата соответствующего документа. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет на основании исполнительного документа указывают сведения о физлице: ФИО, ИНН либо адрес регистрации, дату принятия судебного решения и номер исполнительного листа и проч.

При уплате налога уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2017». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда расчет подписан плательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»).

2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

При уплате взносов уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Корректное заполнение платежных поручений: как избежать случайных ошибок

Использование специальных веб-сервисов помогает правильно и грамотно сформировать поручения для уплаты любых видов взносов. Эта процедура проводится максимально быстро и комфортно благодаря следующим особенностям:

- при заполнении платежки нужные значения подставляются автоматически

- необходимые обновления, включая актуальные реквизиты получателя и новые КБК, своевременно устанавливаются в сервисе без участия пользователя

- если бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле

Существует и другой вариант избежать ошибок при заполнении платежек на уплату налогов и взносов. В некоторых системах для сдачи отчетности (к примеру «Контур.Экстерн») платежку можно автоматически сформировать в один клик. Основанием для такой платежки послужат требование об уплате налога или данные налоговой декларации.

Читайте также: