Какой орган осуществляет управление пенсионным фондом рф

СПРАВКА

о статусе Пенсионного фонда Российской Федерации

Организационно-правовая форма Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР.

Указанным постановлением был определен статус Пенсионного фонда Российской Федерации как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 г. № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений» было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В постановлении Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 также закреплялось положение о том, что денежные средства Фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Таким образом, средства, предназначенные для пенсионного обеспечения, были выделены из состава государственного бюджета в самостоятельный бюджет Пенсионного фонда РСФСР (оставаясь при этом государственной собственностью).

Следует отметить, что данным постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1.

С 1 января 1992 года в соответствии с постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России).

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Пенсионный фонд Российской Федерации являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения.

В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации», согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 г. № 3209-1 была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 г. № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий.

Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 г. № 9-П по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1, действует в части, не противоречащей данному Федеральному закону.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

отделения ПФР в субъектах Российской Федерации;

управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом Российской Федерации в соответствии с Положением о Пенсионном фонде Российской Федерации (России) осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

Глава VII. Органы управления фонда

и контроля за его деятельностью

Статья 28. Органы управления фонда и органы контроля за деятельностью фонда

1. Под органом управления фонда понимается лицо или совокупность лиц, уполномоченных в соответствии с законом, иными правовыми актами или учредительными документами осуществлять управление деятельностью фонда. Состав, структура, порядок формирования и распределение полномочий органов управления определяются уставом фонда в соответствии с комментируемым законом. Органы юридического лица являются его частью, а не самостоятельным субъектом гражданских правоотношений. Через свои органы управления юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности.

2. Комментируемый закон предусматривает следующий состав органов управления фонда:

- исполнительный орган фонда (единоличный или единоличный и коллегиальный);

Состав, структура и компетенция органов управления фонда определяются в уставе фонда.

Совет фонда является высшим органом управления, осуществляющим общее руководство деятельностью фонда. Совет фонда является коллегиальным органом, решения принимаются большинством голосов.

Исполнительный орган осуществляет оперативное управление фондом. Лицо, исполняющее функции единоличного органа исполнительной власти, представляет фонд в гражданском обороте без доверенности. Ст. 53 ГК РФ устанавливает обязанность такого лица действовать в интересах представляемого им фонда добросовестно и разумно. Оно обязано по требованию учредителей юридического лица, возместить убытки, причиненные им юридическому лицу.

Ненадлежащее управление юридическим лицом, повлекшее уменьшение собственного капитала организации и (или) возникновение убытков предусматривает административную ответственность (ст. 14.21 КоАП РФ). Субъектом этого правонарушения является физическое лицо, занимающее руководящую должность в исполнительном органе управления. Это лицо, используя свои полномочия, в целях получения личной выгоды осуществляет ненадлежащее управление юридическим лицом. Ненадлежащее управление представляет собой неисполнение, несоблюдение обязанностей, установленных действующим законодательством, уставом, соответствующим положением об органе, трудовым договором. Правонарушение может быть совершено только умышленно, т.е. лицо заведомо знало, осознавало, что совершает действие по управлению, противоречащее законным интересам организации или ее кредиторов, предвидело возникновение убытков, желало наступления таких последствий, или сознательно их допускало либо относилось к ним безразлично.

3. В состав органов управления фонда должен входить попечительский совет, являющийся коллегиальным органом, выполняющим надзорные функции и обеспечивающего общественный контроль за деятельностью фонда (см. комментарий к ст. 31 комментируемого закона).

4. В целях обеспечения оперативного контроля за деятельностью исполнительного органа фонда его уставом должно также предусматриваться создание ревизионной комиссии.

Компетенция ревизионной комиссии определяется советом фонда, и указывается в уставе фонда, а также в положение о ревизионной комиссии, принимаемой советом фонда в соответствии с уставом. Основной функцией ревизионной комиссии является осуществление контроля финансово-хозяйственной деятельности фонда.

Члены Ревизионной комиссии вправе требовать от должностных лиц фонда предоставления необходимой информации, документов или личных объяснений. В ревизионную комиссию фонда управляющие компании, специализированный депозитарий обязаны предоставлять документы, необходимые для ее деятельности.

Ревизионная комиссия имеет право:

- проводить полную или частичную ревизию финансовой деятельности фонда;

- проводить проверку учета поступлений пенсионных взносов, использования полученных средств, правильности выплат негосударственных пенсий;

- определять размер ущерба, нанесенного фонду неправомерными действиями должностных лиц фонда, и ходатайствовать перед советом фонда о привлечении должностных лиц фонда к материальной ответственности;

- требовать внеочередного созыва совета фонда.

Советом фонда назначается председатель ревизионной комиссии.

Ревизионная комиссия докладывает о результатах своих проверок совету фонда и президенту фонда.

1. Совет фонда является высшим органом управления фонда, осуществляющим общее руководство фондом. Его основной функцией является обеспечение соблюдения фондом целей, в интересах которых он был создан:

- осуществление деятельности по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- осуществление деятельности в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15.12.2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и договорами об обязательном пенсионном страховании;

- осуществление деятельности в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Структура и порядок формирования совета фонда определяются в уставе фонда. Например, первоначально совет фонда может состоять из учредителей или их представителей. Дальнейшие изменения состава совета фонда определяются самим советом фонда. Совет фонда выбирается на определенный срок, определенный уставом фонда.

Членами совета фонда могут быть полностью право и дееспособные лица, достигшие 18-летнего возраста.

Совет фонда выполняет свои функции в соответствии с уставом фонда. К исключительной компетенции совета фонда Федеральный закон от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях" относит вопросы:

- изменения устава фонда;

- определения приоритетных направлений деятельности фонда, принципов формирования и использования его имущества;

- образования исполнительных органов фонда и досрочного прекращение их полномочий;

Совет фонда принимает решение и по другим вопросам, таким как:

- участие в других организациях;

- утверждение годового отчета и годового бухгалтерского баланса;

- утверждение финансового плана фонда и внесение в него изменений;

- создание филиалов и открытие представительств фонда;

- утверждение правил организации и осуществления внутреннего контроля, внесение в них изменений;

- утверждение пенсионных и страховых правил фонда, внесение в них изменений

- иные вопросы, отведенные к компетенции Совета фонда уставом фонда.

Собрание Совета фонда правомочно, если на указанном собрании присутствует более половины его членов. Решение принимается советом фонда большинством голосов членов, присутствующих на собрании.

Решение общего собрания или заседания по вопросам исключительной компетенции совета фонда принимается единогласно или квалифицированным большинством голосов в соответствии с уставом фонда.

Совет фонда избирает Председателя совета фонда и секретаря. Председатель Правления и Секретарь осуществляют полномочия, связанные с подготовкой и проведением заседаний Правления, хранением документации проведенных заседаний. Решения Правления фиксируются в протоколе заседания, подписываемом Председателем Правления и Секретарем заседания.

Периодичность заседаний совета фонда определяется уставом фонда.

2. Члены совета фонда могут получать вознаграждение за выполнение ими своих обязанностей только в случае, если это предусмотрено уставом фонда. Размер вознаграждения членов совета фонда должен устанавливаться в виде фиксированной суммы, выплачиваемой за счет имущества, предназначенного для обеспечения уставной деятельности фонда.

Статья 30. Исполнительный орган фонда

1. Для осуществления оперативного управления фондом предусмотрено создание исполнительного органа. Целью создания исполнительного органа является осуществление оперативного управления фондом, т.е. ведение текущих дел фонда, таких как совершение сделок, заключение договор с вкладчиками, застрахованными лицами, т.е. текущее руководство деятельностью фонда. Исполнительный орган осуществляет текущее руководство деятельностью фонда, подотчетен совету фонда, являющемуся высшим органом управления фонда.

Комментируемая статья определяет два вида исполнительного органа:

Единоличный исполнительный орган может называться исполнительным директором или президентом. Решения этим органом принимаются единолично. Коллегиальный орган, например исполнительная дирекция, принимает решения коллегиально. Из числа членов коллегиального исполнительного органа фонда назначается руководитель. Руководитель исполнительного органа фонда должен иметь опыт работы на руководящих должностях в фондах, страховых компаниях или иных финансовых организациях не менее трех лет, высшее юридическое или финансово-экономическое образование (при наличии иного образования - специальную профессиональную подготовку).

Уставом фонда определяется структура исполнительных органов:

- только единоличный исполнительный орган,

- единоличный исполнительный орган и коллегиальный исполнительный орган.

Исполнительный орган назначается советом фонда в порядке, определяемом уставом фонда. В состав исполнительного органа, как коллегиального, так и единоличного, могут входить полностью право и дееспособные лица. Ст. 7 комментируемого закона устанавливает дополнительные требования, которым должны соответствовать лица, входящие в состав исполнительного органа:

- не являться работниками управляющей компании, специализированного депозитария, юридического лица, с которым заключен договор на проведение оценки имущества фонда, аудитора фонда, а также лица, привлекаемые указанными организациями для выполнения работ (оказания услуг) по гражданско-правовым договорам, и оценщик фонда - физическое лицо;

- не являться аффилированными лицами управляющей компании, специализированного депозитария и аудитора фонда, а также лица, с которым заключен договор на проведение оценки имущества фонда;

- не являться лицом, которое осуществляло функции единоличного исполнительного органа или входило в состав коллегиального исполнительного органа управляющей компании, специализированного депозитария, акционерного инвестиционного фонда, профессионального участника рынка ценных бумаг, кредитной организации, страховой организации или негосударственного пенсионного фонда в момент совершения этими организациями нарушения, за которое у них были аннулированы лицензии на осуществление соответствующих видов деятельности, если с момента такого аннулирования прошло менее трех лет;

- не являться лицом, в отношении которого не истек срок, в течение которого он считаются подвергнутыми административному наказанию в виде дисквалификации;

- не иметь судимость за умышленные преступления.

Члены исполнительного органа фонда являются должностными лицами фонда и осуществляют свою деятельность на основании трудового договора, заключаемого в соответствии с Трудовым Кодексом РФ.

Трудовой договор - соглашение между работодателем (фондом) и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя. Обязательными для включения в трудовой договор являются следующие условия:

- место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, - место работы с указанием обособленного структурного подразделения и его местонахождения;

- трудовая функция (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы). Если в соответствии с настоящим Кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством РФ;

- дата начала работы, а в случае, когда заключается срочный трудовой договор, - также срок его действия и обстоятельства (причины), послужившие основанием для заключения срочного трудового договора в соответствии с настоящим Кодексом или иным федеральным законом;

- условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты);

- режим рабочего времени и времени отдыха (если для данного работника он отличается от общих правил, действующих у данного работодателя);

- компенсации за тяжелую работу и работу с вредными и (или) опасными условиями труда, если работник принимается на работу в соответствующих условиях, с указанием характеристик условий труда на рабочем месте;

- условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы);

- условие об обязательном социальном страховании работника в соответствии с настоящим Кодексом и иными федеральными законами;

- другие условия в случаях, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Трудовой договор, заключаемый с лицом, осуществляющим функции единоличного исполнительного органа, а также с руководителем коллегиального исполнительного органа фонда имеет свои особенности:

- может быть срочным;

- срок испытания не может превышать шести месяцев;

- может быть расторгнут по личному желанию или по решению совета фонда.

2. Компетенция исполнительного органа определяется советом фонда. Полномочия исполнительного органа определяются в уставе фонда, а также в положении об исполнительном органе фонда, принимаемом советом фонда в соответствии с уставом.

По общему правилу, определяемому Федеральным законом от 12.10.1996 г. N 7-ФЗ "О некоммерческих организациях", к компетенции исполнительного органа относится решение всех вопросов, которые не составляют исключительную компетенцию других органов управления фондом, определенную уставом фонда.

Лицо, осуществляющее функции единоличного исполнительного органа, является лицом, действующим от имени фонда без доверенности. Именно это лицо уполномочено представлять интересы фонда в органах государственной власти. Например, он подписывает заявления о предоставлении лицензии, о государственной регистрации, о регистрации пенсионных и страховых правил, правил внутреннего контроля; выступает от имени фонда при заключении пенсионных договоров, договоров об обязательном пенсионном страховании, договоров о создании профессиональной пенсионной системы, договоров со специализированным депозитарием, управляющими компаниями и т.д. К другим полномочиям этого лица относятся:

- формирование организационной структуры фонда,

- утверждение штатного расписания,

- заключение трудовые договоры с работниками фонда,

- в пределах своей компетенции издание приказов, распоряжений, обязательных для всех работников фонда;

- обеспечение выполнения решений совета фонда;

- совершение гражданско-правовых сделок от имени фонда в пределах своей компетенции и др.

1. Комментируемый закон, также как и Федеральный закон от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях", предусматривает наличие среди органов управления фондом попечительского совета, надзорного органа. Предметом надзора является деятельность фонда, а также принятие другими органами фонда решений и обеспечение их исполнения, использование средств фонда, соблюдение фондом законодательства.

На своих заседаниях попечительский совет имеет право рассматривать любые вопросы деятельности фонда, относящиеся к его компетенции.

Решения попечительским советом принимаются большинством голосов.

О выявленных нарушениях и о других принятых решениях попечительский совет уведомляет совет фонда и лицо, осуществляющее функции единоличного исполнительного органа.

2. Компетенция попечительского совета определяется советом фонда. Полномочия попечительского совета определяются в уставе фонда, а также в положение о попечительском совете фонда, принимаемом советом фонда в соответствии с уставом.

К функциям, выполняемым попечительским советом относятся:

- контроль соблюдения действующего законодательства в деятельности фонда и за выполнением решений совета фонда;

- контроль за соблюдением интересов участников, вкладчиков и застрахованных лиц;

- выработка предложений по внесению дополнений и изменений в пенсионные и страховые правила фонда;

- проверка достоверности составляемой фондом отчетности;

- иные функции, определенные уставом фонда и положением о попечительском совете.

При осуществлении контрольных функций попечительский совет вправе требовать от должностных лиц фонда предоставления информации, документов и объяснений. Попечительский совет правомочен проводить проверки деятельности фонда с целью выявления нарушений.

3. Порядок формирования попечительского совета определяются уставом фонда. Членами попечительского совета могут быть физические лица, полностью право и дееспособные. Комментируемый закон не накладывает никаких ограничений на совмещение должностей, и не предъявляет дополнительные требования к лицам, назначаемым в попечительский совет. Уставом фонда могут быть установлены дополнительные требования. Например, запрет на включение в попечительский совет членов исполнительного органа фонда.

Состав попечительского совета формируется из полномочных представителей вкладчиков, участников и застрахованных лиц, которым при принятии решений принадлежит не менее половины голосов. В состав попечительского совета могут входить и представители учредителей.

Попечительский совет фонда осуществляет свою деятельность на общественных началах.

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

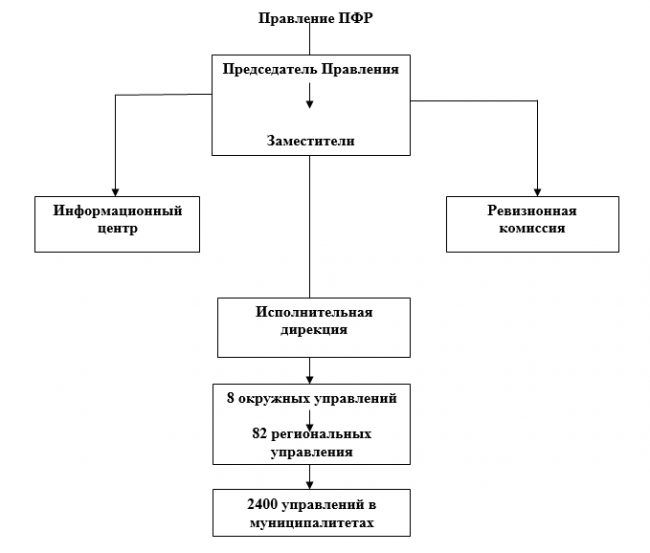

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

Читайте также: