Какому году отменяют страховую пенсию

Перманентная «пенсионная реформа», проводимая в Российской Федерации с самого начала века и регулярно меняющееся законодательство в этой сфере усложняют понимание гражданами не только размер своей будущей пенсии, но также порядок и способы ее формирования.

Чтобы грамотно распорядиться своими страховыми взносами и накопить достаточно средств на жизнь после прекращения трудовой деятельности и выхода на заслуженный отдых, необходимо знать, из каких частей состоит пенсия по старости, о чем мы и расскажем в этой статье ниже. Разберем в статье подробно, что такое накопительная и страховая часть пенсии, их особенности и в чем разница между ними.

Бесплатно по России

Из чего состоит пенсия в России в настоящее время

Совокупное обеспечение пожилых лиц, которые достигли установленного законом пенсионного возраста (или при наличии определенных обстоятельств приобрели это право досрочно), формируется из следующих составляющих:

- Фиксированная часть, которая устанавливается единой для всех пенсионеров страны и варьируется в большую сторону лишь при наличии определенной категории или статуса (престарелый возраст – 80 и более лет, инвалидность, наличие иждивенцев).

- Страховая пенсия. Ее размер определяется индивидуально и зависит от того, сколько в совокупности страховых отчислений произвел сам гражданин или его работодатель в рамках обязательного страхования. По действующему в 2019 году законодательству ее исчисляются по количеству так называемых пенсионных баллов (по закону – величина индивидуального пенсионного коэффициента).

- Накопительная часть, которая формируется лишь у граждан лишь 1967 года рождения (и позднее) и только в том случае, если до 2015 года они выбрали способ формирования накоплений, подразумевающий дробление взносов на страховую и пенсионную часть.

На отчисление страховых взносов на накопительную часть с 2014 года до пока 2021 года действует так называемый мораторий, т.е. государство их заморозило, а все 22% отчислений в ПФР с заработной платы идут на страховые пенсии (фактически – на выплату пособий действующим пенсионерам).

При этом уже накопленные ранее средства никуда не исчезли и продолжают принадлежать гражданам, которые смогут воспользоваться ими при достижении ранее установленного пенсионного возраста в 60 и 55 лет для мужчин и женщин соответственно (при наличии минимально необходимого стажа и ИПК).

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию на конец 2019 года, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2019 году необходимо иметь 10 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 16,2 в 2019 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР?

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2019 году его стоимость равна 87,24 руб.

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2019 году составляет 5334,19 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Отличия страховой и накопительной пенсии

Различия двух указанных видов, главным образом, заключаются в том, что накопительная формируется добровольно (если гражданин сам выбрал такой способ), а отчисления на страховую часть идут в обязательном порядке.

Общий размер взносов от выбора способа не изменяется, он составляет 22% от заработной платы (или некоторых иных видов дохода) физического лица.

Кроме того, отличиями является различный возраст, по достижении которого гражданин может претендовать на пенсию, источники выплаты (если взносы направлялись в НПФ), возможность управления накоплениями и др. Взносы на накопительную часть фактически являются собственностью гражданина, а на страховую – практически эфемерны, т.е. имеются лишь в форме определенного количества баллов. В реальности все перечисленные страховые взносы направляются на выплаты содержания действующим пенсионерам.

Итак, страховая и накопительная часть – составные элементы действующего пенсионного обеспечения. При этом страховая формируется у всех граждан, а накопительная лишь лиц установленного возраста и при выборе ими соответствующего способа формирования будущего обеспечения.

Полезное видео

Предлагаем посмотреть видео по теме:

Еще при обсуждении в Госдуме законопроекта о повышении пенсионного возраста одним из громких аргументов в пользу необходимости проведения пенсионной реформы с 2019 года по предложенному Правительством «жесткому» варианту неоднократно называлась перспектива полной отмены пенсий в России, если не решить этот вопрос сейчас и отложить его еще хотя бы на 5-10 лет.

Действительно, многие эксперты и экономисты сходятся во мнении, что если экономическая ситуация в стране не улучшится коренным образом, то из-за непосильных в текущих условиях бюджетных обязательств в обозримом будущем пенсии в России могут отменить, а вся пенсионная система может быть сведена к единому пособию по нуждаемости, получателями которого могут стать малоимущие (малообеспеченные), нетрудоспособные граждане, инвалиды и другие категории лиц, объективно нуждающиеся в дополнительной социальной поддержке со стороны государства. Но пока такой вариант вообще не рассматривается — в Правительстве пока пытаются лишь донастроить действующую пенсионную систему.

Помимо рисков общей отмены пенсии звучали и менее радикальные варианты, предполагающие полную или частичную отмену пенсионных выплат для определенных категорий граждан, например:

- Еще 2016 году Минфин в целях бюджетной экономии предлагал отменить пенсии работающим пенсионерам, имеющим значительный годовой доход.

- Похожее предложение в отношении военнослужащих и силовиков предлагал в 2016 году директор подведомственного Минфину Научно-исследовательского финансового института (НИФИ) Владимир Назаров.

Все эти предложения поступают сейчас из-за сложившихся за многие годы проблем в пенсионной системе страны, в том числе из-за больших расходных обязательств бюджета ПФР и невысоких доходов. Одних только страховых взносов для обеспечения выплаты пенсий недостаточно, и имеющийся дефицит ежегодно покрывается из федерального бюджета, который тоже испытывает в последние годы определенные трудности.

Как эта проблема будет решаться властями в долгосрочной перспективе, отменят пенсии или нет как результат всех проводимых Правительством изменений — сейчас судить рано хотя бы потому, что в современных реалиях невозможно на длительный срок прогнозировать эффект от проводимых реформ.

Могут ли отменить пенсию?

В связи с этим многие эксперты, которые занимаются разработкой планов и проектов по экономическому развитию страны по заказу Минфина и Счетной палаты, отмечают, что в ближайшие годы пенсии могут отменить и заменить их на выплаты по нуждаемости. Подобное заявление, в частности, сделал в 2017 году ректор РАНХиГС и эксперт Центра стратегических разработок (ЦСР) Владимир Мау, который занимался созданием комплексного плана экономического развития России до 2025 г. Он же присутствовал на парламентских слушаниях по совершенствованию пенсионного законодательства, прошедших в Госдуме 21 августа 2018 года.

Владимир Мау отмечал, что для обеспечения достойного уровня пенсий могут быть предприняты различные решения — однако, согласно расчетам, все они неэффективны:

- Можно повысить пенсионный возраст, сохранив нынешнюю солидарную пенсионную систему (когда пенсии выплачиваются за счет взносов, уплачиваемых работающими гражданами). Но такой вариант, по мнению В. Мау, позволит решить все проблемы только в том случае, если пенсионный возраст существенно выше имеющейся сейчас ожидаемой продолжительности жизни и составляет около 75-80 лет, что в принципе нереализуемо.

- Можно увеличить отчисления ПФР с 22% до 40% для достижения необходимого баланса. Но это приведет к значительному росту «серых» схем оплаты труда, росту объемов теневой экономики и сделает невозможным экономический рост в стране, поэтому такой вариант тоже нельзя рассматривать всерьез.

Это означает, что, по мнению эксперта В. Мау, в обозримом будущем граждане должны будут самостоятельно обеспечить себе жизнь в старости с помощью сбережений, вкладов в недвижимость, за счет близких родственников, а государственные пенсии будут выплачиваться только тем, кому они действительно нужны — в связи с состоянием здоровья и тяжелым материальным положением.

Отмена государственных пенсий

В ходе встречи с жителями Саратова 11 августа 2018 г. спикер Госдумы Вячеслав Володин тоже не исключил отмену государственных пенсий. Он отметил, что пенсионная система имеет значительный дефицит — «дыру», что в свою очередь ставит под сомнение вопрос о возможности дальнейших выплат (притом, если ничего не предпринимать, эта дыра будет ежегодно расти).

Сам председатель Госдумы свое заявление не прокомментировал, но многие российские чиновники и политики считают, что председатель Госдумы не имел в виду каких-либо планов по отмене пенсий, а только указал на существующие проблемы в бюджете ПФР, которые необходимо решать в срочном порядке. В противном случае пенсионная система просто будет неспособна обеспечить всех пенсионеров положенными им сейчас выплатами, не говоря уже о каких-либо индексациях и доплатах к пенсии.

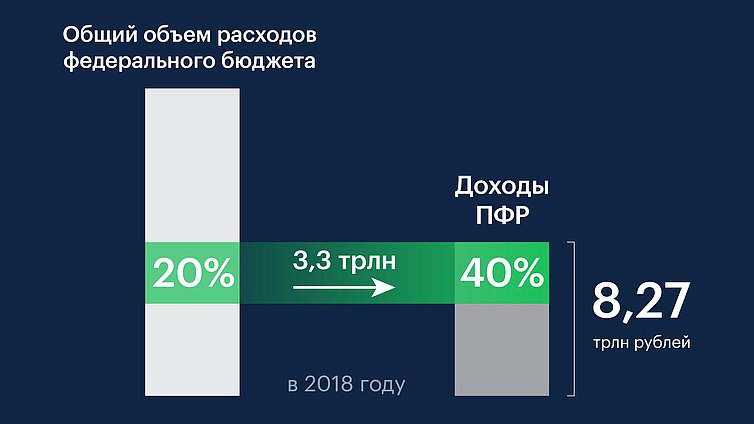

Перечисление в бюджет ПФР в 2018 году в размере 3,3 трлн руб. составляет почти 20% всего госбюджета. В Правительстве и Госдуме отмечают, что эти средства могли бы (и должны) быть направлены на решение других вопросов — на медицину, образование, дорожное строительство и др. И с каждым годом эта «дыра» в бюджете ПФР будет только увеличиваться, что потребует еще большего дополнительного финансирования Пенсионного фонда из госбюджета. А выплата пенсий — это, к сожалению, далеко не единственное обязательство государства перед населением…

Именно поэтому Правительство предложило повышение пенсионного возраста как первый шаг к решению проблемы, но это далеко не единственное предложение. Например, с 2021 года планируется внедрение нового варианта накопительной пенсионной системы — гарантированного пенсионного плана (ГПП), который позволит гражданам самостоятельно откладывать на свою будущую пенсию.

Отмена пенсий работающим пенсионерам

В рамках рассматриваемых в 2018 году изменений пенсионной системы отменять пенсии работающим пенсионерам не планируют — об этом еще раз заявил замминистра труда и соцзащиты РФ Андрей Пудов на заседании президентского совета по правам человека, которое проходило 11 июля 2018 г.

Ответ на официальном сайте ПФР об отмене пенсий работающим пенсионерам

Вопрос об отмене пенсионных выплат работающим россиянам обсуждался в Правительстве еще в 2016 году. Тогда Минфин предложил скорректировать выплаты для некоторых категорий работающих:

- отменить пенсии пенсионерам, имеющим годовой доход более 500 тыс. руб. (в менее жестком варианте предложено повысить эту планку до 1 млн руб.);

- не выплачивать фиксированную выплату к пенсии тем пенсионерам, доход которых выше 2,5 прожиточных минимума.

Такие меры были предложены Минфином для сбалансированности федерального бюджета на 2017-2019 годы — тогда ожидалось, что такое решение (даже в менее жестком варианте) позволит сэкономить почти 450 млрд руб. за три года.

Накопительная пенсия представляет собой пособие, которое пожизненно выплачивает государство своим гражданам. Пособие формируется из пенсионных вложений за счет пополнения страховыми выплатами и взносами от работодателей и инвесторов.

Законодательно накопительная часть регламентируется Федеральным законом за номером 424 «О накопительной пенсии». Закон претерпевает изменения и дополнения, основными из которых является «заморозка» данного вида пенсии. В статье мы расскажем когда отменили накопительную программу, или данного события нет?

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Является ли обязательной?

Денежными суммами выступает компенсационная уплата средств вместо зарплаты или вознаграждений, которые были утрачены в связи с наступлением состояния нетрудоспособности по старости.

Ежемесячное пособие в обязательном порядке автоматически начисляется застрахованным лицам на их индивидуальный счет в Пенсионном Фонде от работодателей и инвесторов, лично от гражданина в виде страховых взносов.

Желание гражданина о формировании накопленной суммы в счет будущего пользования — его личное. Решение о формировании и приобретении на это права влияет только на размер будущих выплат и возможности получить с них единовременного пособия раз в пять лет по специальным условиям, установленным законодательством.

Последствия «заморозки»

По решению депутатов Государственной Думы и подписанию проекта президентом Путиным (ФЗ №413 от 20.12.2017г.), накопленные части пенсионных вложений переходят в состояние «заморозки» до 2020 г. По словам вице-премьера О. Голодец такой вид накопительных средств может подвергнуться полной отмене.

«Заморозка» привела к следующим последствиям:

- не позволяет будущим пенсионерам сделать накопления к прибавке размера пенсии, которой они будут воспользоваться в старости;

- происходит закрытие и обнуление негосударственных пенсионных фондов;

- отмена накопительной системы в 2014 г. (ст. 6.1 ФЗ №351 от 04.12.2013г.) повлияла на перевод средств в счет страховых пенсионных средств для нынешних пенсионеров;

- заморозилось страховое пополнение пенсионных накоплений и личный перевод на свой индивидуальный счет.

При этом за гражданами остается право на пенсионное страхование и получение ее ежемесячной выплаты в будущем, по достижении определенного возраста (старости).

В каком году перестала действовать программа?

Накопительная программа перестала действовать с 2014 г., была проведена реорганизация негосударственных пенсионных фондов. После заседания по делам страхования в 2016 г.

Президентом было оговорено продление моратория до 2019 г., а по заявлениям вице-премьера О.Голодец до 2020 г. При этом трансферта в Пенсионный фонд России на предоставление компенсаций гражданам частей от страховых взносов в следующем году (2018 г.) не предусмотрено. Продление моратория каждый год позволяет экономить государству около 300 миллиардов рублей. О том, с какого года рождения начислялась накопительная часть пенсии и действует ли она в настоящее время, читайте тут.

Заключение

Обязательное страхование граждан предусматривает в будущем компенсировать выплатами в виде денежных средств их нетрудоспособность. Законодательное право в виду изменений и дополнений предполагало программу накопительных средств в счет увеличения ежемесячного пособия в старости.

Но, на данный момент, те кто родился после 1965 года и не подписались на данную программу лишились возможности ей воспользоваться. Все накопленные средства и отчисления перешли из фондов в государственное управление и были переведены на счета нынешних пенсионеров.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Федерация независимых профсоюзов России (ФНПР) направила письмо премьер-министру Михаилу Мишустину с предложением отменить накопительную часть пенсии. Текст письма размещен на сайте федерации.

В документе говорится, что ФНПР последовательно выступает за то, чтобы исключить накопительный компонент из системы государственного обязательного пенсионного страхования. Но этот вопрос не был решен и, как считают профсоюзы, «приводит к правовым коллизиям».

Почему профсоюзы хотят отменить накопительную пенсию?

Свое требование ФНПР связывает с ежегодным увеличением показателя ожидаемого периода выплаты накопительной пенсии. На основе этого параметра, который также называют периодом или сроком дожития, рассчитывается размер ежемесячной выплаты накопительной пенсии: общую сумму накоплений пенсионера делят на этот период.

Параметр ожидаемого периода выплаты пенсии сохранен только для накопительной пенсии и регулируется обособленно. В 2015 году ожидаемый период выплаты составлял 228 месяцев (19 лет), с 1 января 2016 года был запущен механизм его ежегодного увеличения. В 2020 году период составил уже 258 месяцев (21 год и 6 месяцев), а в 2021 году он вырастет до 264 месяцев (22 лет).

Профсоюзы отмечают, что ежегодное увеличение ожидаемого периода выплаты снижает размер пенсионного обеспечения застрахованных, и это «дискредитирует саму идею накопительной пенсии». Также в ФНПР считают, что ожидаемый период дожития для системы обязательного пенсионного страхования должен составлять 12 и 15 лет для мужчин и женщин соответственно. Это объясняется тем, что средняя продолжительность жизни россиян составляет 72 года, а право на накопительную пенсию возникает, как и прежде, по достижении 55 лет женщинами и 60 лет мужчинами.

По мнению ФНПР, в случае нахождения накопительной части в системе государственного обязательного пенсионного страхования необходимо руководствоваться едиными нормами. Но в настоящее время применяются отдельные подходы. В связи с этим федерация предлагает отказаться от увеличения ожидаемого периода выплаты и вывести накопительный компонент из системы государственного обязательного пенсионного страхования.

Кто может получать накопительную пенсию?

Накопительная часть пенсии формируется у некоторых пенсионеров и будущих пенсионеров. Это, в частности, работающие граждане 1967 года рождения и моложе — их работодатели перечисляют страховые взносы на финансирование их накопительной пенсии. Пенсионные накопления есть также у мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, так как с 2002 по 2004 год их работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. Кроме того, пенсионные накопления есть у тех, кто добровольно перечислял взносы в рамках программы софинансирования пенсий или направил на их формирование средства материнского капитала.

С 2014 года накопительная пенсия заморожена: все отчисления в накопительную часть идут на выплаты нынешним пенсионерам. До этого россияне могли направить эти отчисления на формирование собственных пенсионных накоплений или добавить в страховую часть пенсии, увеличив баллы для расчета своей страховой пенсии. Накопления, сформированные на конец 2013 года, никуда не исчезли: они инвестируются и выплачиваются гражданам при достижении ими пенсионного возраста.

Как можно получить средства пенсионных накоплений?

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее: по достижении 55 лет у женщин и 60 лет у мужчин. Для этого нужно иметь минимальное количество необходимых пенсионных баллов и стажа: в 2020 году это 18,6 балла и 11 лет соответственно.

Выплату можно назначить как одновременно со страховой пенсией, так и отдельно. Пенсионные накопления могут выплачиваться тремя способами. Первый — как пожизненная ежемесячная накопительная пенсия, размер которой рассчитывается на основании показателя ожидаемого периода выплаты. Второй — в виде единовременной выплаты, за которой можно обращаться каждые пять лет (выдается при условии, что размер накопительной части менее 5% к размеру получаемой пенсии). Третий способ — получение срочной выплаты, когда накопления выплачиваются в течение времени, которое получатель указал в заявлении (но не менее 120 месяцев).

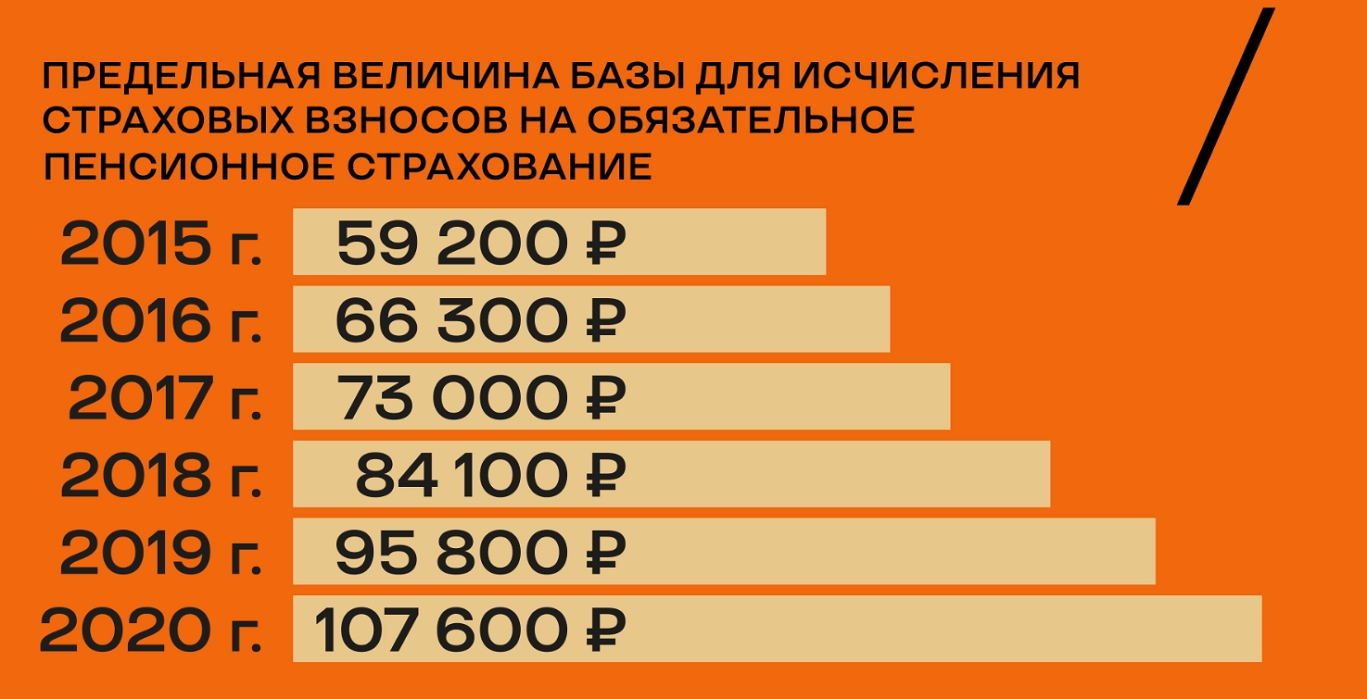

Правительство устанавливает с 2020 года новую предельную величину базы для исчисления страховых взносов на обязательное пенсионное страхование. Это, на первый взгляд, техническое изменение наносит непоправимый урон пенсионной системе России. Люди с низкими официальными зарплатами в будущем лишатся выплат по старости

Если в 2015 году предельная база составляла 59 200 рублей, то в будущем году она увеличится до 107 600 рублей. То есть за пять лет показатель вырос почти в два раза.

Инфографика: Телеканал «Царьград»

От предельной величины базы исчисления взносов зависит размер пенсии, и в этом весь смысл затеянной пенсионной реформы. Предположим, зарплата гражданина России — 40 тысяч рублей в месяц (в год получается 480 тысяч). Эту сумму надо разделить на «предельную величину базы» и умножить на 10. При таком доходе в 2015-м работник получал от ПФР 6,75 пенсионных баллов, в 2019-м — 4,17 балла, а в 2020-м, при новой предельной величине, — всего 3,71 балла. То есть с каждым годом будет заработано всё меньше баллов.

Инфографика: Телеканал «Царьград»

Думаю, в следующем году мы увидим 200 тысяч отказов в получении пенсий или даже больше, — заявил экономист Василий Колташов. — Я ещё в начале нулевых понял, что пенсий у нас, скорее всего, не будет, потому что пыл реформаторов, которые тогда взялись за дело, обязательно увенчается если не ликвидацией пенсии, то точно её недоступностью.

Отказники — это не только те, кто получает зарплаты в конвертах или решил уехать из России и живёт за рубежом. Иногда это библиотекари, фельдшеры, у которых не хватает пресловутых баллов из-за того, что они получали мизерные зарплаты. Они приходят в ПФР, а им говорят: либо докупайте баллы, либо не обижайтесь, на пенсию вы не заработали. Ещё одна большая категория отказников — мамы детей-инвалидов. Уход за ребёнком, как принято говорить, с особенностями засчитывается в трудовой стаж, но сейчас повсеместно детям отказывают в подтверждении инвалидности. Есть такой приказ Минтруда — сократить количество инвалидов в нашей стране. Слишком много их, слишком дорого их содержать. И что происходит? Мамы продолжают ухаживать за детьми, потому что по-другому никак. Но в стаж это не идёт.

Я на пенсию не рассчитываю, — заявила мама ребёнка-инвалида Ирина Скандарова. — 14 лет я осуществляла уход за дочкой, а сейчас нам в инвалидности отказали. Дочка Полина постоянно болеет, я не могу её бросить, всё равно за ней ухаживаю, но это время мне в трудовой стаж уже не засчитывается. И в такой ситуации находятся многие мамы детей-инвалидов. Все в панике.

Когда принимали пенсионную реформу, чиновники с высоких трибун заявляли: пенсии в среднем вырастут на тысячу рублей. Условие выполнено не было. И в федеральном бюджете на ближайшую трёхлетку индексация выплат по старости сокращается: сначала до 4,7%, потом до 4,3%, затем до 3,9%. Мизерные пенсии получают даже звёзды российского шоу-бизнеса. В интервью телеканалу «Царьград» народный артист РСФСР, полный кавалер ордена «За заслуги перед Отечеством» Лев Лещенко рассказал, какая пенсия у него.

Л. Лещенко. Фото: Anatoly Lomokhov / Globallookpress

Я пенсионер сам, и моя пенсия — 8 тысяч. Я считаю, что это просто кощунство над людьми, вот и всё. Если бы моя жена не была замужем за мной, я не знаю, как бы она существовала, и так многие люди. Надо увеличивать пенсии и оставить пенсионный стаж таким, какой он был,

— отметил Лев Лещенко.

Подход правительства к начислению пенсий раскритиковал и другой представитель селебрити — певец и композитор Юрий Лоза.

«Самое простое — это взять деньги у пенсионеров. Вот они, перед тобой. Ничего делать для этого не надо. Бац — и повысили пенсионный возраст. Наше правительство всегда идёт по пути наименьшего сопротивления. Понадобились деньги — взял у пенсионеров. Они бы лучше усилили контроль за финансами, которые уходят за рубеж, и приложили усилия для борьбы с коррупцией», — заявил Юрий Лоза.

Также артист отметил, что правительству подыгрывают официальные российские СМИ, которые своими программами отвлекают от реальных проблем страны.

Ю. Лоза. Фото: Anatoly Lomokhov / Globallookpress

У нас медиасистемы вместо того, чтобы обсуждать серьёзные проблемы, ржут, бегают, прыгают, скачут, обсуждают Украину, — продолжает Лоза. — Что нам до этой Украины? Мы с утра до ночи о ней талдычим, чтобы не говорить о своей стране. Это всё для того, чтобы снизить градус напряжённости у населения.

Несмотря на все усилия чиновников и официальных СМИ, градус народного напряжения растёт. Социолог Роман Кузнецов заявил: политика чиновников не коррелируется с запросами людей.

«Логика чиновников понятна: они экономят бюджетные деньги, но это не соответствует тому, что государство обещало населению, — отметил Роман Кузнецов. — Населению были обещаны социальные гарантии. Население выступает за социальное государство. Неважно, сколько человек зарабатывал в течение всей жизни, государство должно предоставлять ему пенсию. Получается, что население голосует за лозунги о социальном государстве, а правительство проводит полностью либеральную политику».

Следствие либеральной политики правительства — новая, уже шестая по счёту, пенсионная реформа, которая носит название ГПП (гарантированный пенсионный план). Планируется, что люди будут добровольно отчислять 6% от своей зарплаты в счёт будущей пенсии.

«Бюджетников, думаю, удастся затащить в накопительную пенсионную систему, — заявил Василий Колташов. — Их даже спрашивать не будут, у них просто не будет вариантов. Как животных гонят, бюджетников так же погонят в ГПП, да и всё. Это соответствует стандартной неолиберальной политике правительства, направленной на то, чтобы мы оплачивали свою пенсию сами, но нашими деньгами распоряжался кто-то другой. При этом пенсию будут получать только те, кто выполнит условия распорядителей нашими деньгами».

В Минэкономразвития назвали сумму, которую намерены собрать с граждан России в рамках новой схемы добровольных пенсионных накоплений. Расчёты назвали модным словом KPI, что расшифровывается как «ключевые показатели эффективности». В перспективе на три года заложено, что в 2022 году граждане России принесут в ГПП 1,54 трлн рублей, в 2023-м — 2,2 трлн рублей и 3 трлн рублей в 2024-м. Депутат Государственной думы Александр Шерин в интервью телеканалу «Царьград» заявил, что его фракция пока не приняла решение, голосовать за новую систему ГПП или против.

А. Шерин. Фото: Телеканал «Царьград»

Люди на сегодняшний день не совсем защищены государством. Всё пытаются скинуть на плечи наших граждан,

— завил Александр Шерин.

И если фракции меньшинства не определились с решением, то «Единая Россия» точно поддержит новую систему ГПП — так же, как в 2018 году проголосовала за повышение пенсионного возраста. Александр Шерин в разговоре с Царьградом постеснялся называть единороссов своими коллегами, отметив, что его коллеги — это лишь однопартийцы.

«Члены фракции "Единая Россия" — не мои коллеги, — заявил Шерин. — Каждый отдельный депутат "Единой России" относительно тех новаций, за которые приходится голосовать, всё прекрасно понимает, но все ссылаются на партийную дисциплину. Если председатель правительства и председатель партии говорит "надо", то все голосуют».

Также Александр Шерин отметил, что решения, принимаемые партией большинства, бьют по авторитету всей Государственной думы.

«Я знаю, что люди думают и говорят о нас, депутатах Государственной думы, очень мало можно услышать чего-то лицеприятного. Но одновременно с этим люди голосуют за "Единую Россию", и для меня остаётся загадкой, что они говорят своим избирателям на региональных неделях, из-за чего их вновь и вновь избирают».

Следующие выборы в Госдуму — в 2021 году, и, возможно, уже новому составу парламента придётся принимать решения о ГПП либо об отмене пенсии вовсе. В том, что чиновники правительства взяли курс на отмену страховых пенсий, эксперты не сомневаются, хотя это произойдёт не сейчас, не завтра и не через год. К этому всё идёт. Поэтому принимают решения об увеличении предельной величины базы исчисления взносов. Поэтому нам пытаются «скормить» ГПП — новую накопительную систему, которая рассчитана на людей с зарплатами от 90 тысяч рублей.

Слишком оторваны чиновники от народа. Они не понимают, что где-то за пределами Садового кольца на зарплату 15 тысяч рублей живут люди. Они не бездельники, не алкаши — обычные люди. Эксперты сходятся во мнении: задача государства заключается в том, чтобы заботиться о населении и брать ответственность за поколение пожилых. Иначе зачем нам такое государство?

ТАСС-ДОСЬЕ. 31 августа 2016 г. вице-премьер правительства РФ Ольга Голодец сообщила, что накопительная часть пенсии в России в 2017 г. будет вновь заморожена, как в 2014-2016 гг.

История введения накопительной части

До начала реформы пенсионного обеспечения в 2002 г. большинство россиян получали только распределяемую государством пенсию, средства на выплату которой шли из госбюджета и общих налоговых поступлений в Пенсионный фонд России (ПФР). Вместе с тем уже в 1990-е гг. у граждан появилась возможность делать взносы в ПФР на добровольных основаниях через негосударственные пенсионные фонды (НПФ). С 1995 г. в ПФР ведется персонифицированный учет перечисленных гражданами средств.

2002 г. стартовала крупномасштабная пенсионная реформа, базирующаяся на федеральных законах "О трудовых пенсиях в РФ" (от 17 декабря 2001 г.), "О государственном пенсионном обеспечении в РФ" (от 15 декабря 2001 г.), "Об обязательном пенсионном страховании" (от 15 декабря 2001 г.) и "Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ" (от 24 июля 2002 г.).

Суть реформы состояла в постепенном переходе от распределительной к распределительно-накопительной системе пенсионного обеспечения. Подразумевалось, что пенсия будет разделена на три части: базовую (гарантируется государством), страховую (пенсионные взносы, которые вычитаются из заработной платы и гарантируют выплаты после выхода на пенсию) и накопительную (реальные деньги на личном счету).

Последняя представляла собой личный пенсионный счет, деньги с которого могли до выхода на пенсию инвестироваться в ценные бумаги и другие активы. Размер пенсии в новой пенсионной модели стал определяться не стажем работника, как было до 2002 г., а его реальным заработком и размером отчислений работодателя в ПФР.

Работа системы пенсионных накоплений в 2002-2013 гг.

С 2002 г. работодатели начали осуществлять отчисления на накопительную часть пенсии (2-4%). У граждан появилась возможность перенести ее из государственной управляющей компании, которой был выбран Внешэкономбанк, в негосударственный пенсионный фонд, либо в частную управляющую компанию. С 2002 по 2004 гг. право на накопительную пенсию имели мужчины, родившиеся в 1953 году и позднее, и женщины, начиная с 1957 года рождения. С 2005 г. из-за дефицита бюджета ПФР накопительную часть пенсии для всех граждан, родившихся до 1967 г., отменили, направив эти средства на финансирование страховой части пенсии.

Шаги по увеличению объема средств в системе пенсионных накоплений государство вновь стало предпринимать только с 2008 г. Тогда размер накопительной части пенсии для граждан, начиная с 1967 года рождения, был повышен с 4% до 6%. С 2009 г. начала действовать и программа государственного софинансирования накопительной части трудовой пенсии, рассчитанная на десять лет. Присоединившиеся к программе могли добровольно делать дополнительные отчисления в накопительную часть пенсии, а государство, в свою очередь, обещало внести такую же сумму на накопительный счет, обеспечив рост вклада на 100%.

В 2010 г. было ликвидировано разделение на базовую, страховую и накопительную части, пенсия стала состоять только из страховой и накопительной. С июля 2012 г. начались первые выплаты накопительной части пенсии, когда достигли пенсионного возраста граждане, платившие 2-процентные страховые взносы в накопительную систему в период с 2002 по 2004 гг. Однако они составляли незначительную долю в общем размере пенсий.

25 декабря 2012 г. премьер-министр РФ Дмитрий Медведев подписал распоряжение правительства "О Стратегии долгосрочного развития пенсионной системы РФ", которая с 2013 г. дала старт очередной пенсионной реформе. В ее рамках была создана трехуровневая система пенсионного обеспечения. Она включала в себя страховую и накопительную части, также появилась возможность вступления в корпоративную систему пенсионного страхования. Трудовая пенсия, высчитываемая по страховой системе, получила систему коэффициентов для своего расчета, который был составлен из рабочего стажа, возраста выхода на пенсию и уровня зарплаты.

В декабре 2013 г. было решено, что граждане России, родившиеся после 1967 года включительно, должны были до 31 декабря 2015 г. самостоятельно выбрать для накопительной части пенсии управляющую компанию (включая ВЭБ) или НПФ. У тех, кто этого не сделал, накопительная пенсия с 1 января 2016 г. начала перечисляться в ее страховую часть, однако уже перечисленные в накопительную часть средства сохранились на счетах ВЭБ. Предполагалось, что реформа позволит отказаться от повышения пенсионного возраста и увеличить пенсионные выплаты. При этом НПФ и УК были обязаны пройти процедуру акционирования для проверки их добросовестности и создания в сфере пенсионного обеспечения аналога системы страхования банковских вкладов.

Сколько средств оказались в системе накопительной пенсии

По состоянию на 2013 г. клиентская база частных управляющих компаний и НПФ достигла 25 млн человек, сумма средств под их управлением составила почти 1 трлн руб., а общий объем пенсионных накоплений превысил 2,5 трлн руб. (с учетом счетов ВЭБа, где хранятся деньги так называемых "молчунов" - граждан, не выбравших НПФ или УК для своих накоплений).

Заморозка

В сентябре 2013 г. при подготовке государственного бюджета было объявлено, что в 2014 г. перечисление средств в накопительную часть пенсий будет "заморожено", и все деньги пойдут в страховую часть ПФР. Сообщалось, что это сэкономит 244 млрд руб. бюджетных средств, которые в противном случае пришлось бы потратить на покрытие дефицита Пенсионного фонда.

Читайте также: