Какую пенсию вы выбираете заявление

Работающие граждане в РФ имеют право на получение материального обеспечения – пенсии. Если говорить о выплатах по старости, то для этого необходимо достичь определенного законом возраста, иметь достаточный страховой стаж и нужное количество пенсионных баллов.

Однако даже при всех этих условиях материальные выплаты не назначаются автоматически. Законом предусмотрен заявительный порядок в данном случае. На практике это означает, что лицо, которое планирует выйти на пенсию, обязано подать в государственный пенсионный фонд соответствующее заявление. Об особенностях его подачи и составления речь пойдет далее в статье.

Бесплатно по России

Когда необходимо подавать заявления на назначение пенсии

Довольно распространенной является ситуация, когда граждане, имеющие право на получение пенсии, подают заявление в пенсионный фонд сразу после достижения необходимого возраста. В связи с этим могут возникнуть проблемы, связанные с задержкой перевода денежных средств.

Так, закон устанавливает, что предпенсионер может подать заявление о назначении ему выплат за один месяц до достижения пенсионного возраста. Раньше этого направлять бумаги не имеет никакого смысла, поскольку ПФР откажет в удовлетворении просьбы.

При этом заниматься оформлением необходимых бумаг предпенсионеру необходимо заранее. Нужно проверить комплектность документов и наличие в них ошибок, а также, при необходимости, заказать недостающие справки.

Если по какой-либо причине гражданин, достигший пенсионного возраста, не предоставил бумаги в срок, то оно вправе направить их в любое удобное для себя время.

Кто должен подавать обращение на выплаты по старости

Установлено, что подача документа должна быть осуществлена будущим пенсионерам лично. При этом его личность подтверждается по паспортным данным. Однако в некоторых случаях возможны исключения.

Так, от лица гражданина может действовать представитель. Однако его полномочия в полной мере должны быть подтверждены доверенностью. Последняя заверяется нотариусом. Кроме этого, за недееспособных или ограниченно дееспособных лиц необходимые бумаги подают попечители или опекуны.

В отдельных случаях, при наличии согласия работника, соответствующее заявление может быть подано работодателем. Однако данная возможность используется довольно редко, хотя и прямо указана в законе.

Куда обращаться

На сегодняшний день существует несколько способов взаимодействия с государственным пенсионным фондом, в том числе и по вопросам, связанным с назначением пенсионных выплат. Разберем их более подробно.

- Личное обращение в ПФР. Гражданин или лицо, которое представляет его интересы, может обратиться в территориальный орган ПФР и на личном приеме у ответственного специалиста подать заявление. Это способ удобен тем, что гражданин параллельно может получить консультацию по своему вопросу, а сам процесс заполнения бумаг контролирует сотрудник ПФР, что сводит вероятность ошибок при этом к минимуму.

- Обращение в МФЦ. С заявлением о назначении пенсионных выплат граждане могут обратиться и в многофункциональные центры. В некоторых случаях это является удобным, поскольку МФЦ функционируют по принципу «единого окна». При этом следует отметить, что решение о назначении пенсии принимается не работниками центров, а в ПФР, в территориальный отдел которого МФЦ передает необходимые сведения.

- Оформление через интернет. Граждане, которые имеют подтвержденную запись в ЕСИА, могут подать заявление в электронном виде как через портал «Госуслуги», так и через личный кабинет на сайте государственного пенсионного фонда.

Как подать заявление — инструкция по заполнению

Заявление состоит из 9 пунктов, которые необходимо заполнить.

- Личные и паспортные данные. Здесь указываются: ФИО; пол; СНИЛС; адрес проживания и регистрации; реквизиты документа, удостоверяющего личность.

- Данные представителя. Заполняется только в том случае, если заявление подает представитель. Кроме прочего, здесь необходимо указать реквизиты доверенности.

- Выбор вида пенсионного обеспечения. Напротив выбранного вида проставляется отметка.

- Иные сведения, влияющие на возможность назначения пенсионного обеспечения. В данном случае необходимо указать следующее: работает ли пенсионер или нет, является ли получателем пенсии, назначенной в иностранном государстве, имеет ли какие-либо льготы и так далее.

- Подтверждение о том, что заявитель предупрежден о необходимости сообщать в ПФР сведения, которые имеют отношение к пенсионным правам гражданина.

- Перечень прилагаемых документов. Указываются все документы, которые подаются вместе с заявлением.

- Просьба об информировании о принятом решении. Речь идет об информировании по электронной почте. Указывается e-mail заявителя.

- Подпись заявителя и дата подачи документов.

- Просьба о направлении пакета документов по месту установления пенсии.

Сроки выплаты пенсии после подачи заявления

В тех случаях, когда у сотрудников пенсионного фонда не возникает вопросов относительно комплектности документов и правильности заполнения заявления, пенсия назначается и выплачивается уже в следующем после подачи бумаг месяце.

В каких случаях необходимо подавать исковое заявление на назначение пенсии

Если по результатам рассмотрения документов пенсионный фонд отказал в назначении выплат по необоснованной причине, то заявитель вправе обратиться в судебные органы в целях обжалования данного решения. В суд подается исковое заявление, составленное с учетом требований законодательства.

Процедура подачи заявления о назначении пенсионных денег не является сложной и затратной по времени. Гражданин может направить обращение как непосредственно в ПФР, так и сделать это через МФЦ или интернет.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Наше и без того непростое пенсионное законодательство еще более усложняется тем, что предусматривает несколько видов пенсий.

Среди базовых можно выделить страховые, государственные и социальные пенсии, которые делятся еще на подвиды (пенсия по старости, по инвалидности, по случаю потери кормильца и за выслугу лет).

Для каждой пенсии установлены свои правила назначения и расчета, так что гражданам порой довольно сложно разобраться, какую пенсию лучше получать. Разберем, когда и как можно перейти на более выгодный вид пенсии.

1. Пенсия по старости

Тем, у кого выработан большой стаж при высоком заработке, выгоднее назначать страховую пенсию по старости (Закон № 400-ФЗ). Для нее в этом году требуется не менее 11 лет стажа и 18,6 пенсионных баллов.

Такая пенсия складывается из фиксированной выплаты (это гарантированная доплата от государства, в 2020 году она составляет 5 686,25 рублей) и непосредственно страховой пенсии (это сумма пенсионных баллов, которые заработал пенсионер за свою жизнь).

У граждан, которые подверглись воздействию радиации (на Чернобыльской АЭС и приравненных объектах), есть право на государственную пенсию по старости.

Ее размер фиксированный и составляет на данный момент 14 015 или 11 212 рублей, в зависимости от статуса получателя. Поэтому они могут переходить со страховой пенсии на государственную и наоборот, в зависимости от того, где сумма получается выше.

Число таких переходов закон не ограничивает. Стоит также учитывать, что государственная пенсия ежегодно индексируется в т.ч. и для работающих пенсионеров, а вот страховая не повышается, пока пенсионер работает.

Граждане, которые получают пенсию по случаю потери кормильца тоже могут перейти на пенсию по старости, если они достигли пенсионного возраста.

Например, супруг, который получает страховую пенсию по утрате кормильца за своего покойного мужа (или жену), по достижении 80-летия лишается доплаты в виде 100%-ной фиксированной выплаты (5 686,25 рублей в этом году). А перейдя на страховую пенсию по старости, он получает право на эту прибавку.

2. Пенсия по инвалидности

При наличии стажа и страховых взносов инвалид может получать страховую пенсию. Но при этом у него есть вариант перейти на социальную пенсию, если ее размер выше.

Например, социальная пенсия для инвалидов 1 группы составляет сейчас 11 212,36 рублей. Если страховая пенсия получается меньше, то выгоднее перейти на социальную.

Участники ВОВ, «чернобыльцы», космонавты, военнослужащие по призыву могут также выбрать государственную пенсию по инвалидности. Так, государственная пенсия по инвалидности 1 группы для участника ВОВ в этом году равна 14 015 рублей.

3. Пенсия по случаю потери кормильца

Нетрудоспособные иждивенцы, лишившиеся члена семьи, который их обеспечивал, могут получать пенсию по случаю потери кормильца, на выбор — страховую или социальную.

Страховая пенсия может быть назначена, если у кормильца был стаж. Ее размер определяется индивидуально, по сумме пенсионных баллов, заработанных кормильцем в течение жизни.

Сверх того, к пенсии добавляется фиксированная выплата, размер которой в два раза меньше, чем для пенсии по старости (в 2020 г. это 2 843,13 рублей).

И, как уже упоминалось, при переходе на страховую пенсию по потере кормильца пенсионер лишается специальных доплат за иждивенца, 80-летие, северный или сельский стаж.

Но при этом пенсия по случаю потери кормильца является единственным видом пенсии, с которой закон запрещает удерживать долги.

Социальная пенсия по случаю потери кормильца устанавливается в фиксированном размере, независимо от стажа и заработка кормильца. В этом году ее размер составляет 5 606,17 рублей, а для детей-сирот — 11 212,36 рублей. Поэтому можно выбирать, какая пенсия выгоднее и переходить на соответствующий вид.

Члены семьи военнослужащих и приравненных к ним сотрудников правоохранительных органов могут выбрать ведомственную пенсию по потере кормильца (Закон № 4468-1).

Она рассчитывается из денежного довольствия кормильца (40% или 50% на каждого иждивенца), но не может быть ниже 8 409,26 рублей (минимальный размер в этом году).

Чтобы перейти на другой вид пенсии, нужно подать заявление в Пенсионный фонд РФ либо в отдел МВД или другого ведомства, занимающегося пенсионным обеспечением служащих.

При обращении нужно указать, какой вид пенсии вы получали ранее и на какую пенсию хотите перейти. Перевод осуществляется с 1-го числа месяца, следующего за месяцем обращения.

А в ст. 3 Закона №166-ФЗ можно ознакомиться с перечнем тех, кто может получать сразу две пенсии одновременно (т. е. не выбирать, что выгоднее, а суммировать выплаты).

В обязательство государства входит обеспечение граждан, возраст которых достиг преклонных лет, достойным содержанием. Лица, достигшие пенсионных лет, приобретают право на ежемесячное финансовое обеспечение от государства. Для его назначения, каждый гражданин обязан заполнить соответствующее ходатайство.

Заявление о назначение пенсии оформляется на унифицированном бланке, который можно приобрести в отделении ПФР или на официальном портале. От правильного оформления бланка зависит время предопределения пенсионных платежей. При обнаружении неточностей либо зачеркиваний в бланке специалисты ПФР могут не принять документы, пока бланк не будет перезаполнен с устранением замечаний.

Файлы для скачивания:

Когда и куда подавать заявление о назначении пенсии

Надо иметь ввиду, что запрос для предопределения пенсии по возрасту, оформленный в произвольном виде или заполненный на бланках старого шаблона, приему не подлежат.

Сегодня способы отсылки запроса на предопределение пенсии стали более расширенными. Сегодня это можно осуществить следующими вариантами:

- При личном посещении Пенсионного Фонда (ПФР)

- Отослать заявление через многофункциональный центр (МФЦ)

- Через доверенного человека, с нотариально заверенной доверенностью.

- Путем использования Интернета, зайдя на сайт Госуслуги

- Отправив запрос заказным письмом, с уведомлением о вручении получателю

- Через учреждение по месту трудовой деятельности.

Отсылать материалы на предопределение пенсии требуется не откладывая, после достижения пенсионных лет, так как датой начала получения пенсии является дата регистрации ходатайства. Компенсирование за пропущенное время не осуществляется.

При отсылке заявления по почте, датой начала выплат является день, отмеченный на почтовом отделении, при получении заявления от пенсионера.

При регистрации заявления, сотрудник ПФР или МФЦ обязан написать расписку о получении пакета материалов с отображением даты.

С этого времени, в пределах 10-ти дней, ПФР обязан принять решение о выделении пенсионного пособия.

При неправильном заполнении бланка или недостаточного списка документов, служащий ПФР обязан оповестить об этом заявителя. На устранение замечаний уделяется 3 месяца.

Срок рассмотрения

После принятия документов на предназначение пенсионного пособия специалистами ПФР, законодательством предусмотрено на протяжении 10-ти дней вынести решение и оповестить подателя заявления о положительном решении обращения.

При недостаточности приложенных документов к запросу, сотрудники ПФР обязаны потребовать представление недостающих бумаг. Время на устранение замечаний предоставляется до 3-х месяцев.

После положительного заключения о предназначении пенсии, пенсионеру начинают выплачивать пособие с первого числа наступающего месяца, после регистрации заявления.

Как подавать заявление о назначении пенсии

Для назначения пенсионного пособия, требуется подготовить некоторые справки. Для этого, желательно, накануне, обратиться в консультативное окошко ПФР, для выяснения списка документов, требующих для предназначения пенсии.

При наступлении даты, для получения пенсионного пособия, приготовленные документы вместе с бланком-запроса следует отослать в ПФР. Работающие лица, желающие получить пенсию по возрасту, могут продолжать работать (увольняться не требуется). Будет достаточно предоставить трудовую книжечку, предварительно получив ее в кадровом отделе.

Отправлять документы можно с использованием следующих методов:

- Личным вручением документов специалистам ПФР

- Через МФЦ

- Электронной отсылкой, через сайт Госуслуги

- Воспользовавшись услугами доверенного лица

- Через услуги почтового отделения, отослав заказное письмо

- Обратившись к руководству фирмы

Если человек захочет воспользоваться, при предназначении пенсионного пособия, Интернетом, то ему понадобиться пройти регистрацию на сайте Госуслуг. Выполнить это – лучше заранее.

Отослать заявление можно будет, зайдя в личный кабинет сайта, с открытием соответствующей вкладки. Запрос и требуемые в приложении документы отсылаются в электронной форме.

На рассмотрение запроса об пенсионном обеспечении, независимо от способа отсылки, отводиться 10 дней с момента регистрации получения запроса ПФР. Если возникают замечания по составлению запроса или недостаточности прикрепленных материалов, заявителю отсылается уведомление с предложением устранить замечания. На устранение замечаний предоставляется время до 3-х месяцев.

После устранения замечаний и принятии постановления о предназначении пенсионного пособия, пенсионер начинает получать пособие в следующем месяце, после его назначения.

Как составить

Ходатайство на предназначение пенсии заполняется на специально принятом бланке, который можно получить, либо в ПФР, либо на портале Госуслуг.

К основным правилам по заполнению бланка запроса относятся такие же требования, как и к прочим официальным документам:

- Почерк при ручном заполнении заявления должен быть разборчивым, поэтому заполнять бланк желательно печатными символами

- В бланке нужно заполнять все требуемые графы

- Не разрешаются зачеркивания, исправления и прочие помарки

- Бланк заполняется собственноручно пенсионером, с его личной подписью, или с подписью доверенного лица, обладающего полномочиями.

Бланк заявления является унифицированным. В нем требуется отобразить следующее:

Вначале заполняется название отделения ПФ, куда отправляются документы.

Название бланка уже имеется, требуется лишь проверить – тот ли бланк взят для заполнения.

- Здесь заполняется полные Ф.И.О заявителя.

- В следующей строке отображается номер страхового лицевого счета.

- Затем принадлежность к гражданству

- Если человек имеет адрес проживания за рубежом, то заполняется необходимая инф

Краткое содержание:

Что нового нас ожидает в 2021 году

В 2021 году вступят в силу изменения, касающиеся начисления пенсии. Законодательство предусматривает возможность выбрать пенсию в определенных случаях, и, конечно, нужно рассматривать вариант более выгодной пенсии.

В 2021 году меняется стоимость пенсионного балла, он станет дороже. В текущем году 1 пенсионный балл стоит 93 рубля, в 2021 году она изменится до 98,86 рублей. Увеличится размер фиксированной выплаты с 5686,25 до 6044,48 рублей. Но есть и негативные изменения: с 2021 года снова увеличится возраст, позволяющий выйти на пенсию, а также увеличится минимальный стаж до 12 лет и количество баллов должно быть не менее 21, чтобы получить право на страховую пенсию.

В связи с новыми изменениями рассмотрим, как можно будет перейти на более выгодную пенсию в 2021 году и с какой пенсии судебные приставы не смогут удержать ни копейки при наличии долгов.

Государственная или страховая

Граждане, которые имеют право на получение страховой и государственной пенсии, могут сделать выбор в пользу одной из них. Например, получить государственную пенсию могут лица, которые подверглись радиации на Чернобыльской АС.

Страховую пенсию выгодно получить, если имеется большой стаж, а также высокая заработная плата.

Чтобы примерно рассчитать пенсию, нужно в личном кабинете посмотреть количество ИПК (индивидуального пенсионного коэффициента) или попросту количество пенсионных баллов. Нужно умножить количество баллов на 98 рублей и добавить к этой сумме 6044,48 рубля. Например, за свою жизнь гражданин заработал 112 пенсионных баллов. Соответственно, в 2021 году его пенсия составит 112 * 98 + 6044,48 = 17 020,48 рублей. Как правило, это значение выше государственной пенсии.

А вот если стажа немного и пенсионных баллов накопилось мало, то лучше сделать выбор в пользу государственной пенсии.

В любом случае предварительно можно сделать расчет обоих видов пенсии и определиться. Но нужно запомнить два важных нюанса.

Во-первых, можно переходить с одного вида на другой неограниченное число раз. Вы можете выбрать государственную пенсию, потом перейти на страховую и снова поменять на страховую и так до бесконечности. Во-вторых, государственная пенсия также индексируется каждый год, но при этом без ограничений, т.е. независимо от того, работает пенсионер или нет. Страховая же пенсия индексируется только у неработающих пенсионеров.

Социальная или страховая

Гражданин, получивший инвалидность, имеет право на социальное обеспечение в виде пенсии по инвалидности, а при наличии необходимого стажа и пенсионных баллов (в 2021 году не менее 12 лет и не менее 21 балла) может получить страховую пенсию. При этом с 2021 года меняется и возраст выхода на пенсию (для мужчин он составит 61,5 лет, для женщин – 56,5 лет). Как правило, выгоднее всего переходить на страховую пенсию инвалидам 3-й группы. А вот инвалиды 1-й группы чаще всего получают социальную пенсию выше страховой. Например, в 2021 году социальная пенсия инвалидам 1-й группы составит около 11 500 рублей (в зависимости от того, какой коэффициент индексации примут в Правительстве).

При этом в большинстве случаев страховая пенсия может составить гораздо меньше этой суммы, поэтому выгоднее выбрать социальную пенсию по инвалидности. Таким образом, если у гражданина с инвалидностью наступает пенсионный возраст, то нужно рассчитать оба варианта пенсии и выбрать наиболее выгодный.

Пенсия по потере кормильца

И напоследок перейдем к самым популярным ситуациям. Законодательство дает право нетрудоспособным иждивенцам получить пенсию по потере кормильца в случае смерти члена семьи. Это право относится и к супругам, если один из них умер, а второго пенсия была заметно меньше. И тут стоит выбор, оставить свою пенсию или перейти на пенсию по потере кормильца.

Пенсия по потере кормильца может быть социальной и страховой. Страховая пенсия по потере кормильца назначается, если у умершего был необходимый стаж и достаточное количество пенсионных баллов. Чем больше стаж и больше баллов, тем выше пенсия. При этом к этой сумме будет добавлена фиксированная выплата в размере 50% от установленного значения, в 2021 году эта сумма составит 3022,24 копейки.

Яркий пример. У супруги маленький стаж и небольшая зарплата, в связи с чем минимальная пенсия около 9000 рублей. У умершего супруга огромный стаж и большое количество пенсионных баллов, например 130. Таким образом, если переходить на пенсию по потере кормильца, то ее размер в 2021 году составит 130 * 98 + 3022,24 = 15 762 рубля, что заметно больше.

Но и тут есть важный нюанс: при получении пенсии по потере кормильца не полагаются различные доплаты, например за сельский и северный стаж, доплаты за достижения 80-летнего возраста и т.п. Поэтому тут также нужно все взвесить и рассчитать.

Теперь главное: переход на пенсию по потере кормильца может быть выгоден тем, что это единственный вид пенсии, с которого судебные приставы не имеют права удерживать долги. Это прямо указано в ст. 101 ФЗ об исполнительном производстве.

Поэтому если у пенсионера есть долги и получает он только пенсию по потере кормильца, то ни копейки с его пенсии никто удержать не может. В определенных случаях этот фактор может стать определяющим при выборе вида пенсии.

В вашей жизни наступил тот момент, когда вам необходимо оформить себе пенсию. Многих пугает, что сбор документов и посещение Пенсионного фонда займёт очень много времени и может быть безрезультатным. Однако назначить себе пенсию можно прямо со своего смартфона через интернет: рассказываем, как.

Для оформления пенсии вам понадобиться смартфон или любое другое устройство с доступом в интернет, а также понимание – на какую пенсию вы имеете право.

Все пенсии в России делятся на три типа: страховые, социальные и отдельно стоящая накопительная пенсия. Страховые и социальные в свою очередь делятся на пенсии по старости, инвалидности и по случаю потери кормильца.

На получение страховой пенсии может претендовать абсолютно любой официально работающий человек. Ведь страховая пенсии – это по сути частичная компенсация утраченного заработка.

Социальную пенсию могут получить федеральные государственные служащие, граждане, пострадавшие в результате радиационных или техногенных катастроф, космонавты, военные и граждане, не получившие право на страховую пенсию.

Накопительную пенсию гражданин может получить только при наличии у него пенсионных накоплений.

Для начала откроем браузер и зайдём на портал электронных услуг и сервисов ПФР. Раскроем блок «Личный кабинет гражданина» и выберем пункт «Подать заявление о назначении пенсии». Для того, чтобы воспользоваться сервисом, необходимо пройти авторизацию через единую систему идентификации и аутентификации портала Госуслуг.

Сайт ПФР оптимизирован для экранов смартфонов

Раскрываем блок «Личный кабинет»

После выбора пункта «Подать заявление о пенсии» необходимо авторизоваться

Нажав на кнопку «Войти», вводим данные своего аккаунта для сайта Госуслуг

Сначала скачайте приложение «Госуслуги»

Для упрощённой регистрации просто укажите фамилию, имя и номер мобильного телефона. После этого вы получите SMS с кодом подтверждения, который нужно будет ввести в приложении. Затем вам предложат придумать свой пароль для дальнейшего доступа в программу. На следующем этапе необходимо будет внести паспортные данные и номер СНИЛС, которые потом проверит пенсионный фонд РФ и ФМС. Проверка обычно занимает не более пятнадцати минут, о ее результатах вы получите уведомление.

Чтобы пользоваться всем перечнем госуслуг в электронном виде, в том числе, подать заявление на пенсию, нужно будет также один раз подтвердить свою личность. Самый простой способ – сходить в ближайший МФЦ, отделение Почты России, ЗАГС или другое госучреждение, список очень длинный. Найти ближайшее место можно при помощи карты вот здесь. Вам нужно будет показать паспорт, СНИЛС и сообщить свои данные, введенные при регистрации. Процедура занимает не более двух минут и обычно проводится без очереди. Альтернативный вариант – получить код для подтверждения заказным письмом по почте. Для этого укажите свой домашний адрес и ждите извещения. Правда за письмом все равно придётся идти в отделение, захватив с собой паспорт. В среднем присьмо успевает прийти за две недели. После того, как вы введёте полученный код в приложении, регистрация будет пройдена полностью.

После того как вы авторизовались в системе вам будет предложено пройти пять простых шагов и сформировать заявление. Разберём подробнее.

1

На первом шаге вам предлагают выбрать территориальный орган ПФР, в который вы хотите подать заявление и определиться со способом подачи заявления – лично или через представителя. Советуем выбирать территориальный орган ПФР по месту вашей регистрации.

2

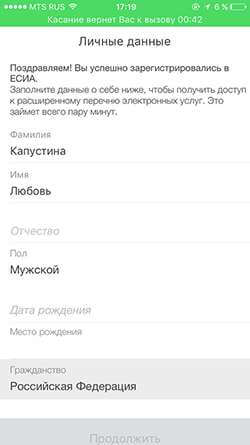

На втором шаге вам нужно заполнить информацию о себе: места вашего рождения, жительства, пребывания, фактического проживания. Вся остальная информация (ФИО, дата рождения, СНИЛС, паспортные данные) уже будет заполнена.

Вводим данные о себе: некоторые поля уже будут заполнены

Вводим данные о себе: некоторые поля уже будут заполнены

Вводим данные о себе: некоторые поля уже будут заполнены

3

На третьем шаге вам нужно выбрать вид пенсии, на получение которого вы претендуете. Важно: выбрать можно только один из предложенных вариантов. То есть, подать одно заявление на получение сразу двух пенсий нельзя. Если вы имеете право на ещё какой-либо вид пенсии, то нужно подавать отдельное заявление.

4

На четвёртом шаге вы должны сообщить ПФР дополнительные сведения о себе. Перечень этих сведений может меняться в зависимости от вида пенсии, на которую вы претендуете.

Вводим дополнительные данные о себе

Вводим дополнительные данные о себе

5

На пятом шаге вам предлагают ознакомиться с правами и обязанностями будущего пенсионера, подтвердить данные, указанные в заявлении, и сформировать его.

После того как заявление будет сформировано вам ещё раз предложат посмотреть на отображённые в нём данные, сохранить его в формате pdf и уже окончательно отправить в ПФР.

Поздравляем! Заявление отправлено! Теперь у вас есть квитанция о регистрации заявления. Обязательно сохраните её – такая возможность появится после отправки.

Доставка пенсии

Кажется, что уже всё – пенсия уже в кармане. Но нет. Мало назначить себе пенсию, её ещё нужно и получить, а для этого нужно выбрать способ её доставки. Для этого тоже необходимо подать отдельное заявление. Одно мы уже сделали, так что и со вторым справимся. Перейти к заполнению вы можете прямо из того же окна, в котором получите квитанцию на перовое заявление.

Квитанция о получении заявления на пенсию: не забудьте сохранит

Не забудьте оформить заявление на доставку пенсии: нажмите на ссылку

Процесс заполнения заявления о доставке не сильно отличается от аналогичного процесса с заявлением о назначении пенсии. По уже отработанной с нами схемой вам нужно выбрать территориальный орган ПФР, в который вы хотите подать заявление, и заполнить информацию о себе.

Главным отличием является заполнение третьего шага – сведений о доставке пенсии, где необходимо выбрать дату начала доставки пенсии и организацию, которая будет её доставлять. По вашему желанию это может быть отделение почтовой связи, кредитная организация (банк), или любая другая организация, которая занимается доставкой пенсии и действует в регионе вашего проживания.

Указываем региональный орган ПФР

Выбираем, где будем забирать пенсию

Вот теперь почти всё: вы подали заявление о назначении пенсии и выбрали способ её доставки. Что дальше? Дальше возможно два варианта развития событий.

Если у ПФР имеются все сведения о вашей трудовой деятельности (они передаются работодателями), то идти в ПФР вам не потребуется вообще: вы сможете получать пенсию с даты, указанной в заявлении о доставке пенсии.

Если у ПФР сведений о вас не достаточно, то через Личный кабинет сайта ПФР вы получите уведомление о необходимости посетить клиентскую службу ведомства. К уведомлению будет приложен список необходимых документов, которые нужно будет взять с собой. То есть, несмотря на то, что вам всё-таки придётся посетить Пенсионный фонд, вы заранее будете знать, что с собой взять.

Вот такой нехитрый способ экономии времени и сил скрывается в вашем смартфоне. Для того, чтобы получать пенсию, вовсе не обязательно стоять в очередях и обивать пороги чиновничьих кабинетов.

Страховые взносы являются основным фундаментом нашей будущей пенсии. От их размера и продолжительности уплаты зависит сумма будущих ежемесячных выплат.

Обязательное пенсионное страхование в России предусматривает возможность не только следить за своими отчислениями, но и управлять ими. Для этого можно сделать выбор в пользу одного из предлагаемых государством вариантов пенсионного обеспечения.

Какой вариант более выгоден и стоит ли переводить накопительную часть пенсии в НПФ рассмотрим далее. Информация поможет Вам выбрать пенсию: накопительную или страховую.

Какой вариант пенсионного обеспечения выбрать

Действительно, право выбора варианта в системе обязательного пенсионного страхования есть. Можно не только единожды выбрать, но и передумать и вернуться к прежнему варианту. Для этого вы должны иметь номер СНИЛС.

Сегодня перечисляемые Вашим работодателем страховые взносы в системе государственного обязательного страхования можно по своему выбору направить в полной мере в ПФР, или откладывать часть средств в Негосударственный пенсионный фонд на накопительную пенсию.

Вне зависимости от нашего выбора, из общего тарифа в 22 процента Пенсионный фонд удерживает 6 процентов на финансирование фиксированной выплаты. Это называется солидарным тарифом, когда часть страховых взносов идет на обеспечение нынешних пенсионеров.

Оставшиеся 16% называются индивидуальной частью. Именно этими деньгами, накопленными в пределах индивидуальной части Вы можете управлять.

После всех реформ на сегодняшний день нам доступны на выбор следующие варианты пенсионного обеспечения. Сравним каждый из них отдельно для понимания и осознанного выбора и рассмотрим плюсы и минусы каждого из вариантов.

Вариант 1. Только страховая пенсия 16%

Данный вариант ОПС можно назвать основным. Он предлагается ПФР «по умолчанию». Большинство застрахованных лиц формируют пенсионные накопления именно по этому варианту.

На сленге их называют «молчунами». Это те граждане, которые никогда не делали выбор варианта по обязательному пенсионному страхованию. Либо выбирали, но вернулись обратно к этому варианту.

Если Вы не писали никаких заявлений и договоров на переход в НПФ, то все Ваши 16% взносов с индивидуальной части идут только на страховую пенсию.

При таком варианте управления страховыми средствами все перечисленные взносы переводятся в индивидуальные коэффициенты. Их еще называют пенсионными баллами.

У каждого застрахованного свое индивидуальное число накопленных баллов. Их можно проверить в индивидуальном лицевом счете гражданина.

Например, для ежемесячной заработной платы в 25000 рублей количество учтенных пенсионных баллов за 2018 год будет равно 2,938. Расчет следующий: (25000*12*16%/163360)*10. Где 163360 — это нормативный размер страховых взносов на 2018 год, а 10 – постоянная величина.

Все накопленные баллы остаются на Вашем индивидуальном пенсионном счете. Они не увеличиваются сами по себе и не индексируются. Количество коэффициентов будет ровно таким, каким Вы их накопили в течении жизни. Другое дело, что они не обесцениваются с течением времени. Новая формула для расчёта страховой части умножает общее количество накопленных коэффициентов на стоимость одного пенсионного балла.

С 2015 года стоимость одного балла ежегодно увеличивается на индекс роста потребительских цен. Поэтому при выходе на пенсию Ваши накопленные баллы будут переведены в рубли с учетом всех индексаций.

Например, если женщина при достижении в 2018 году своего пенсионного возраста накопила 130 баллов, то страховая часть будет равна 10593.70 рубля (130 * 81,49). Прибавим к ней фиксированную выплату из солидарной части 4982,90 и получим общий размер выплат 15576.60 рублей.

Таким образом, при выборе данного варианта пенсионного страхования:

• Все уплаченные страховые взносы в размере 16% направляются на Вашу страховую пенсию;

• Взносы из рублей переводятся в индивидуальные коэффициенты;

• Количество накопленных за жизнь пенсионных баллов у каждого человека индивидуально;

• Баллы не обесцениваются со временем;

• Ежегодно страховая пенсия индексируется с увеличением стоимости балла.

Вариант 2. Накопительная пенсия 6% и страховая пенсия 10%

Если предыдущий вариант пенсионного страхования является для всех выбором по умолчанию, то вариант с накопительной пенсией выбирается человеком только путем подачи соответствующего заявления.

В случае такого выбора на страховую пенсию уже будет перечисляться только 10%, а 6% будут переводиться на Вашу накопительную часть.

Наглядно формула такого выбора будет выглядеть так:

Для того, чтобы перейти на этот вид пенсионного страхования необходимо подать заявление в ПФР о переходе в Негосударственный пенсионный фонд (НПФ) или Управляющую компанию (УК) и заключить с ними договор.

После заключения договора 6% из Вашего тарифа со следующего года после подачи заявления будут переводится в НПФ или УК для инвестирования этих средств и получения доходов.

Например, с зарплаты в 30000 рублей в НПФ на инвестирование в накопительную часть пенсии будет переведено 21600 р.(6% годовой з/п).

Негосударственные фонды и управляющие компании распоряжаются, переданными Вами деньгами, инвестируя их для получения большего дохода. Их выгода заключается в получении процента от управления деньгами.

Процесс инвестирования может иметь не только доход, но и определенные риски по утрате вложенных денег. Важно учитывать эти обстоятельства при выборе варианта обязательного пенсионного страхования.

Государство гарантирует сохранность средств при переводе средств в НПФ и УК. Это означает, что при переводе, например, 12000 рублей в Управляющую компанию на финансирование своей накопительной пенсии, эти деньги останутся за Вами даже при получении отрицательного дохода от инвестирования.

Максимальные потери — это инфляция за прошедший год и обесценивание Ваших средств без получения инвестиционного дохода.

Важно: право на выбор НПФ предоставлено только сроком один раз за пять лет. При досрочном переводе весь Ваш накопленный доход по процентам теряется.

Какой выбрать НПФ, каждый решает сам. Важно обратить внимание на его возраст и общую доходность за весь период инвестирования.

Расчет накопительной пенсии не сложен. Накопленные суммы делятся на ожидаемый период выплаты, который ежегодно утверждается Федеральным законом.

Например, в январе 2018 года женщина вышла на страховую пенсию. На индивидуальном лицевом счете к этому моменту накоплено 158767 рублей. Ожидаемый период на 2018 год утвержден Законом № 419-ФЗ продолжительностью 246 месяцев. Ежемесячная сумма накопительной части будет равна 645,39 рублей (158767/246).

Подведем итоги выбора накопительного варианта пенсионного обеспечения.

• В системе ОПС 10% страховых взносов от вашей заработной платы будут формировать Вашу страховую пенсию и переводиться в пенсионные баллы;

• 6% взносов будут перечисляться в выбранный Вами НПФ или УК для перевода в накопительную часть;

• Доходность от управления Вашими средствами в каждом негосударственном фонде и компании разные и никто не гарантирует стабильного и постоянного дохода. В идеале, он должен быть минимум выше годовой инфляции в стране;

• Ваши деньги застрахованы от убытков при инвестировании;

• Накопленные деньги не привязаны к стоимости пенсионного балла и будут рассчитаны из утвержденного периода выплаты накопительной выплаты.

• Ваша накопительная пенсия не будет индексироваться.

• Накопления наследуются правопреемникам, но только до даты назначения выплат.

НПФ или ПФР: выбор с расчетом вариантов в системе ОПС

Сложно получить ответ на вопрос, какой вариант пенсионного обеспечения лучше выбрать. В каждом из них есть свои плюсы и минусы. Для того, чтобы определиться НПФ или ПФР доверить свои средства, нужно знать какой вариант обеспечения выгоднее для Вас.

На этот вопрос очень трудно найти однозначный ответ как в сети интернет, так и из других источников информации. Везде пишут, что каждый должен решать сам какую пенсию выбрать.

Другое дело, что не каждый человек может самостоятельно рассчитать наиболее выгодный вариант для себя. Формулы расчета баллов достаточно сложны.

На точный расчет будущей пенсии влияют не только установленные тарифы и размер страховых взносов, но и возможная доходность Ваших пенсионных накоплений.

Попробуем рассчитать возможные варианты пенсионного обеспечения на примерах в зависимости от размера заработной платы для того, чтобы узнать возможный размер будущей пенсии.

Представим, что Анна и Сергей могли выбрать разные варианты в системе обязательного страхования. У них разная ежемесячная зарплата. У Анны она составляет 11000 рублей, у Сергея — 40000 рублей.

Проверим возможные суммы выплат в зависимости от выбранного тарифа и посмотрим какой вариант пенсионного обеспечения оказался выгоднее. Для этого смоделируем варианты с вложением средств в НПФ и ПФР на протяжении последних трех лет.

Сразу заметим, что в связи с введенным мораторием на финансирование накопительной части страховые взносы в настоящее время не переводятся для инвестирования в НПФ и УК.

Не станем в этой статье сейчас расписывать подробные расчеты полученных данных. Отследить расчет будущей пенсии можно в самом содержании построенных данных.

Отметим также особенности при расчете на которые необходимо обратить внимание:

• Расчетный период — последние три года. Именно с 2015 года были введены индивидуальные пенсионные коэффициенты.

• Заработная плата наших героев на протяжении этого времени не увеличивалась и оставалась в том же размере.

• Для расчета доходности инвестирования средств пенсионных накоплений не отдавалось предпочтение конкретному НПФ или УК. Был взят средний процент доходности за предшествующие 3 года — 10%. Это оптимальный процент который мы рекомендуем рассматривать при выборе НПФ.

• Ежемесячные выплаты рассчитаны на 2018 год. Стоимость одного балла — 81,49 рублей. Ожидаемый период накопительной пенсии — 246.

Для понимания того, какой вариант пенсионного обеспечения лучше выбрать, представим итоговую таблицу с полученными результатами.

По итоговым данным можно сделать вывод, что первый вариант с формированием 16% на страховую выгоднее для каждого из наших героев. По прошествии трех последних лет лучше по результатам оказался именно он.

Но стоит отметить в поддержку накопительной пенсии, что общая сумма на инвестирование увеличивается с каждым годом. То есть, чем больше накапливается на Вашем счете средств, тем больший процент по ним получается. Тем более, что доходность происходит только спустя год после перевода средств на накопительную часть в НПФ.

На более длительной дистанции формирование накопительной выплаты может принести доход больше. Возможно, именно поэтому Пенсионный фонд ограничил минимальный срок для перевода средств накоплений из одного НПФ в другой 5 годами.

Обязательно повторим такой расчет в следующем году для сравнения результатов по выбору выгодного варианта в системе ОПС для НПФ и ПФР.

Кто может выбрать вариант пенсионного обеспечения

В 2018 году выбрать предложенный вариант пенсионного обеспечения могут не все люди, а те кто только начал трудовую деятельность или не достиг 23 летнего возраста. В течение 5 лет они могут свободно сделать свой выбор в пользу одного из вариантов.

Если они в этот период не обратятся с заявлением о переходе, например, в НПФ для формирования накопительной части, то по умолчанию для них останется вариант только со страховой пенсией.

Для всех остальных лиц 1967 года и моложе право выбора пенсионного обеспечения было до 2016 года. Выбранный на тот момент времени вариант остается и по настоящее время. Единственное отличие для них: можно отказаться от накопительной пенсии и вернуть первый вариант, но не наоборот.

В случае отказа накопленные средства никуда не денутся. Они останутся на Вашем индивидуальном лицевом счете и по-прежнему будут инвестироваться. При выходе на страховую пенсию они будут возвращены в виде срочной или накопительной выплаты.

Узнать где формируется пенсия

В том случае, если Вы не знаете или забыли о выбранном варианте в системе пенсионного обеспечения, то можно получить необходимую информацию онлайн.

Для того, чтобы узнать это необходимо зайти в личный кабинет застрахованного лица на сайте ПФР. Если у Вас имеется учетная запись на портале госуслуг, то не придется даже проходить регистрацию.

В разделе «Управление средствами пенсионных накоплений» можно получить необходимую информацию о своем страховщике.

Здесь можно узнать не только о том, где формируется Ваша пенсия, но и получить актуальные данные:

• О выбранном тарифе;

• Общей сумме средств накоплений;

• Результаты инвестирования (только для ПФР);

• Гарантированной сумме страховых взносов Агентством по страхованию вкладов;

• Добровольных взносах на накопительную пенсию.

Подведем итоги

Формирование пенсионных накоплений важный процесс, от которого зависит благосостояние будущего пенсионера. Поэтому для того чтобы определиться какой вариант пенсионного обеспечения лучше выбрать, необходимо учитывать особенности страховой системы.

- Выбирать вариант пенсионного обеспечения вовсе не обязательно. Если Вас устраивает вариант со страховой пенсией то не нужно писать никаких заявлений о переходе.

- В системе ОПС по умолчанию каждый человек формирует только страховую выплату. Ваша будущая пенсия на выбор может быть еще и накопительной.

- Плюсы и минусы есть у каждого из вариантов ОПС:

Главный плюс формирования только страховой пенсии — это стабильность сохранения средств и индексация. Для накопительной — это возможность получения доходов свыше инфляции и наследование средств своим супругам, детям. Минус формирования накопительной пенсии в том, что доходность средств не гарантирована, а застрахована только сумма уплаченных взносов без результата инвестирования.

Выбор пенсии за Вами: страховая или накопительная?

Сохраните статью в закладки на своей странице:

Читайте также:

- Как оформить пенсию при туберкулезе в украине

- По какой причине может быть задержка пенсии

- Какие документы нужно предоставить в пенсионный фонд для получения материнского капитала

- Какие нужны документы чтобы продлить пенсию по потере кормильца после 18 лет

- Какая пенсия должна быть у ветерана великой отечественной войны